Giriş: Michael Saylor, STRC gibi araçlarla şirketin Bitcoin maruziyetini sürekli artırırken, aynı zamanda görünürde verimli bir finansal yapı da bölüşüm baskısı ve potansiyel riskleri biriktirmektedir. Kısa vadeli olarak, bu yapı sermaye akışını ve fiyat artışını teşvik etmektedir; ancak pazar yönü değiştiğinde, sürekli finansmana bağımlı bu mekanizma şirketin kendisine hızla geri dönebilir. Bu makale, bu yapıyı merkeze alarak, aşırı senaryolarda nasıl çalıştığını ve olası zincirleme tepkilerini ortaya koymayı amaçlamaktadır.

Aşağıda orijinal metin yer almaktadır:

STRC ile Saylor, bir "Frankenstein'in canavarı" yarattı.

Victor Frankenstein, kibirle bu canavarı yarattı—Tanrı gibi davranıp ölümü meydan okuyabileceğine inandı. Ancak bu canavar, ailesini ve arkadaşlarını sırayla yok ettikten sonra, nihayetinde kendisini de yok etti.

STRC aracılığıyla Saylor, küçük yatırımcıların bitcoinin aşırı getirisini neredeyse «risksiz faiz oranı» gibi elde edebileceği «ideal» bir BTC bağlayıcısı tasarladı. Tam da bu finansal mühendislik becerisi, ona önceden görülmemiş bir Sharpe oranı ve yalnızca 1 pointlik dalgalanma ile %11,5 getiri elde etme iddiasını sunuyor—ancak nihayetinde bu mekanizma MSTR'yi kendisi de zorlayabilir.

Not: Aşağıdaki analiz, BTC'nin yatayda hareket etmesi veya düşmesi varsayımına dayanmaktadır. BTC, Strateji içinde belirlenen %20–25'ten fazla bileşik büyüme oranını sağlarsa, bu durumda birçok varsayım geçerliliğini kaybedecektir (ancak hepsi değil).

Sadece geçen iki haftada STRC, yaklaşık 35 milyar dolarlık sermaye akışı çekti ve toplam发行 hacmi 85 milyar dolara ulaştı. Strategy’in diğer öncelikli araçları da dahil olmak üzere, şu anda dolaşımda olan tutar yaklaşık 135 milyar dolar (burada tahvillere dönüştürülebilir borçlar dahil değildir). Bu sermaye kazançları, hem ilgili miktardaki BTC alımlarını destekledi hem de geçen hafta fiyatın 78.000 dolara yükselmeye iten ana güç olma olasılığı taşıyor; ancak aynı zamanda yılda yaklaşık 4 milyar dolarlık temettü yükü de getirdi.

Daha önce Saylor, yaklaşık 2,25 milyar ABD doları tutarında bir teminat rezervi tutuyordu. Bu rezerv, Nisan ayındaki bu serbest bırakmadan önce yaklaşık 25 aylık teminatı karşılayabilecek durumdaydı. Ancak sadece son iki haftadaki ek serbest bırakmalar, bu kaplama süresini 18 aya düşürdü. 25 aya geri dönmek için, Saylor yaklaşık 500 milyon ABD doları daha ATM (piyasa fiyatı ile ek hisse senedi çıkarımı) yoluyla finanse etmek zorunda kalacaktır.

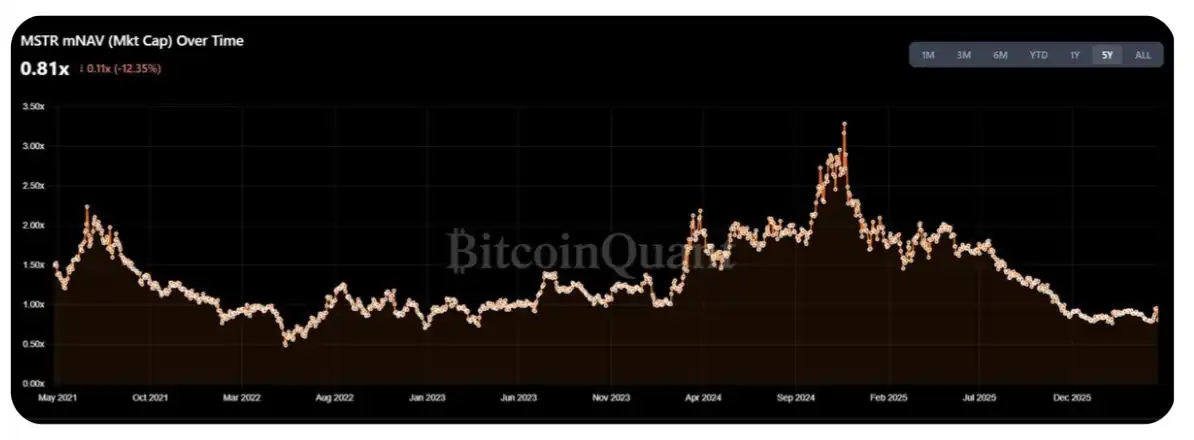

Şu anda, MSTR'nin mNAV'si yıl içindeki en yüksek seviyenin 1,25–1,30 katına geriledi ve bu da kripto topluluğunu (CT) bu hafta tekrar BTC satın alımı çağrısında bulunmaya itti. Ancak sorun şu ki, bu hafta yeni çıkarılan miktarın yaklaşık %50–70'sinin doğrudan BTC satın alımı yerine teminat rezervini tamamlamak için kullanılacağını düşünüyorum.

Daha fazla düşünülmesi gereken şey, STRC'nin "极限情境" altındaki performansıdır. Şu anda MSTR'nin piyasa değeri yaklaşık 550–600 milyar ABD dolarıdır. Peki gerçek soru şudur: Saylor, kar payı yükünün mNAV'ye ciddi bir baskı uygulamasından önce ne kadar büyük bir STRC emisyonu gerçekleştirebilir?

Bir basit tahmin yöntemi, yıllık发行 hacminin MSTR'nin günlük ortalama hacmi (ADV)'nin %1–2'sini aşmamasını sağlamaktır. Şu anki günlük yaklaşık 20–30 milyar ABD doları hacim ve yıllık 252 işlem günü baz alınarak, yaklaşık 50–150 milyar ABD doları发行 alanı karşılık gelir—bu, mevcut yıllık temettü/faiz harcamalarının 3–10 katıdır.

Ancak bu aralığın, normal seviye yerine bir "üst sınır"ı temsil ettiğine inanmayı tercih ediyorum. Aslında, sadece sıradan hisse senedine sahip hissedarlar için bu işlemin yapısal maliyetleri ortaya çıkmaya başlamıştır: STRC'nin başarısı, MSTR'nin mNAV'sini baskılamaktadır—2023'ten beri olan dalgalanma aralığında bu gösterge 1,5 katına daha yakındı (elbette, mevcut ortamın 2022 ortasının başlangıcına daha yakın olduğu savunulabilir).

Yüzeyde, sıradan hissedarlar için, kendi yukarı doğru getirilerine dönüştürülemeyen bu "getirileri" desteklemek, akılsız bir davranış gibi görünüyor — sürekli ihracat durumunda, hisse başına düşen BTC tutarı önemli ölçüde artmamıştır (tabii ki bu, büyük ölçüde Strateji'nin kendisinin boyutunun zaten aşırı büyük olmasından kaynaklanmaktadır).

Bununla birlikte, DAT hissedarları kendileri oldukça "özel" bir grup olup, en azından gelecek yıl boyunca bu görüşe dönüşmeyebileceklerini hayal edebiliyorum.

Ayrıca, yukarıdaki analiz, MSTR'nin öngörülebilir bir gelecekte 1 katın üzerinde bir mNAV koruyabileceğini varsayar. 1 katın altına düşerse, Saylor'un BTC satışı, doğrudan hisse senedi çıkarımına kıyasla hissedarlar üzerinde daha az seyreltme etkisi yaratır. Bu, arzı açar ve piyasayı "aşağı yönlü DAT yansıması" aşamasına sokar—bu konuyu geçen yıl zaten tartışmıştım (orijinal gönderiye bakın).

Bu mantık zincirini kısa bir şekilde özetleyin:

STRC sürekli genişliyor;

Ölçü büyüdükçe, Saylor giderek daha fazla temettü ödemek zorunda kalıyor;

MSTR'nin alıcıları, satın aldıkları hisselerin BTC satın almak için değil, temettü finansmanı için kullanıldığını fark etmeye başlıyor;

Alıcılar, bu işlemin başta bekledikleri yapı olmadığını fark ederek çekilmeye başladı;

Yeni alım talepleri yetersiz olduğunda, mNAV 1 katının altına düşer;

mNAV < 1 katı → Saylor, hisse senedi çıkarmaya devam etmek yerine BTC satmak zorunda kaldı;

Piyasa korku haline girdi.

STRC'nin maksimum arz boyutunu belirlemenin doğru yolu, yeni emisyonun getirdiği temettü yükünün, her BTC başına artan marjinal kazancı aşmaya başladığı bir «dönüm noktası» bulmaktır. Gözlemlenen bir tahmine göre, bu dönüm noktası yaklaşık olarak yıllık 3–4 milyar ABD doları temettü harcamasına, yani yaklaşık 10–20 milyar ABD doları STRC yeniden emisyonuna karşılık gelmektedir. Mevcut tempoda, bu nokta 6 ay içinde ulaşılabilir.

Elbette, Saylor'ın hâlâ hareket alanına sahip olması mümkün. Kâr payı rezervi, fiyat ve piyasa güvenliğini stabil hale getirmeye yardımcı olsa da, dalgalanmalar veya düşüş eğilimi devam ederse, sahipler aslında bir "çalımlı balon" oyunu oynuyorlar. Kâr payı rezervi 6 ila 9 ay kalır hale gelirse, akıllıca seçim, Saylor'ın kâr payını durdurma (ki bu onun başka bir seçeneği) riskini üstlenmek yerine, fiyatı 90–95 aralığında erken terk etmek olabilir.

STRC'nin temettü dağıtımının "birikimli" olması rağmen, aşırı durumlarda Saylor'un BTC'nin büyük ölçekli satımına zorlanmaktan ziyade "öncelikli hisse senedi kredilerini tamamen feda etmeyi" daha olası bulacağını düşünüyorum. Temelde karşı karşıya kaldığı aritmetik soru şudur: "Öncelikli hisse senedi yükümlülüklerini yerine getirip, gelecekteki ihracat alanını vazgeçersem, ne kadar daha fazla BTC alabilirim" - "Öncelikli hisse senedini korumak zorunda kaldığım için satmak zorunda kaldığım BTC miktarı" = sonuç

Sonuç pozitifse BTC satımını seçin; aksi halde öncelikli hissedarları "fedakâr" edin

Bu kararı eleştiren ana gerekçe şudur: Bu hesaplamayı yapmaya ihtiyaç duyulacak aşamaya gelindiğinde, piyasa muhtemelen zaten yön değiştirmiş ve MSTR'nin mNAV'si büyük olasılıkla 1 katın altına düşmüştür.

Okuduğunuz için teşekkür ederiz, başlangıçta biraz “ilgi çekici” olsa da, her türlü farklı görüş veya eleştiriye açığız. (@TraderBot888’e, bu fikri ilk kez benimle tartışan kişiye teşekkür ederiz.)

[Orjinal bağlantı]

Kaynak:律动 BlockBeats