Bitwise, 2026 yılına dair bakış açısı raporunu açıkladığında, raporun sonuçlarından biri hemen büyük yankı uyandırdı: Coinbase ve MicroStrategy gibi kripto doğasıyla özdeşleşmiş hisseler ve halka açık madencilik şirketlerinin, geleneksel NASDAQ teknoloji hisselerinden önemli ölçüde daha iyi performans gösterebileceği belirtildi. Bu durumun nedeni basit ve tartışmalıydı. Bitwise, bu şirketlerin geleneksel teknoloji şirketlerinin sahip olmadığı, kripto para birimi döngüsüne bağlı iç piyasa kaldıraç avantajına sahip olduklarını savunuyor.

Bu durumda, MicroStrategy en ikiyüzlü örnektir. Özel tartışmalarda sıklıkla bir zaman bombası olarak nitelendirilir—uzun vadeli düşük fiyatlarla birlikte çöküşe mahkum olan aşırı kaldıraçlı bir Bitcoin alternatifi. Ancak, tam da bu yaygın kuşkular sayesinde bu örnek oldukça ilginç hale gelir. Tarihsel deneyimler, aşırı getirilerin çoğunlukla konsensüsden değil, görüşlerin en çok bölündüğü yerlerde ortaya çıktığını göstermektedir.

MicroStrategy’in sistemin zayıflıklarını mı yoksa finansal karmaşıklığı mı temsil ettiğini belirlemekten önce, sadece yüzeysel karşılaştırmalara gitmekten ziyade stratejilerinin nasıl gerçekten işlediğine dair ayrıntılı bir inceleme yapmak gerekir.

MicroStrategy'nin Bitcoin kaldıraçları geleneksel borç finansmanı değildir.

İlk bakışta bu eleştiri oldukça makul gibi görünür. MicroStrategy, borçlanarak Bitcoin satın alıyor ve fiyat ortalama maliyetinin altına düştüğünde düşüş riskiyle karşı karşıya kalıyor. Bu bakış açısıyla, uzun vadeli bir boğa piyasasında başarısızlık kaçınılmaz gibi görünüyor.

Ancak bu çerçeve, geleneksel kaldıraç modelini örtülü olarak varsayar: kısa vadeli krediler, yüksek faiz oranları ve zorunlu iflas. MicroStrategy'nin bilanço yapısı tamamen farklıdır.

Şirket, Bitcoin alımlarını genellikle dönüştürülebilir tahviller ve üst düzey teminatlı olmayan tahvillerle finanse etmektedir. Bu tahvillerin çoğu sıfır veya çok düşük faiz oranlarına sahip olup, 2027 ile 2032 yılları arasında vadesi gelmektedir. En önemlisi, bu tahviller marj artışı veya fiyat temelli zorunlu likidasyon mekanizmalarına sahip değildir. Şirket, minimum faiz ödemelerini yapabildiği sürece, elindeki Bitcoin’i düşük fiyatlara satmak zorunda kalmayacaktır.

Bu ayrım hayati öneme sahiptir. Zorunlu iflas riski taşıyan kaldıraç, zaman ve opsiyon etrafında tasarlanmış kaldıraçtan tamamen farklı davranır.

MicroStrategy'nin nakit akışı uzun vadeli Bitcoin yatırımlarını destekliyor.

Yaygın bir diğer yanlış algı ise MicroStrategy'nin ticari işlemlerini bıraktığı ve artık tamamen Bitcoin değerinin artmasına dayandığı yönündedir. Aslında şirket hâlâ kâr elde eden bir işletme yazılımı sağlayıcısıdır.

Ana analiz ve yazılım işi, her çeyrek yaklaşık 120 milyon dolar gelir getirerek sabit nakit akışı sağlıyor ve faiz giderlerini ödemeye yardımcı oluyor. Bu iş, şirketin toplam piyasa değerinin sadece küçük bir kısmını oluşturuyor olsa da kredi açısından hayati öneme sahip. Piyasada uzun süre baskı devam ederken sermaye yapısını sürdürebilmek için gerekli likitliği sağlıyor.

Zaman, ikinci yapısal avantajdır. Borçların vadesi birkaç yıl daha uzun olduğu için, MicroStrategy'ın hisse senedi fiyatında hemen bir artışa ihtiyaç duymaması gerekmez. Şirketin gerçek bir baskıya maruz kalması, Bitcoin fiyatının ortalama fiyatının çok altına düşmesi ve bu durumun yıllarca sürmesiyle olur.

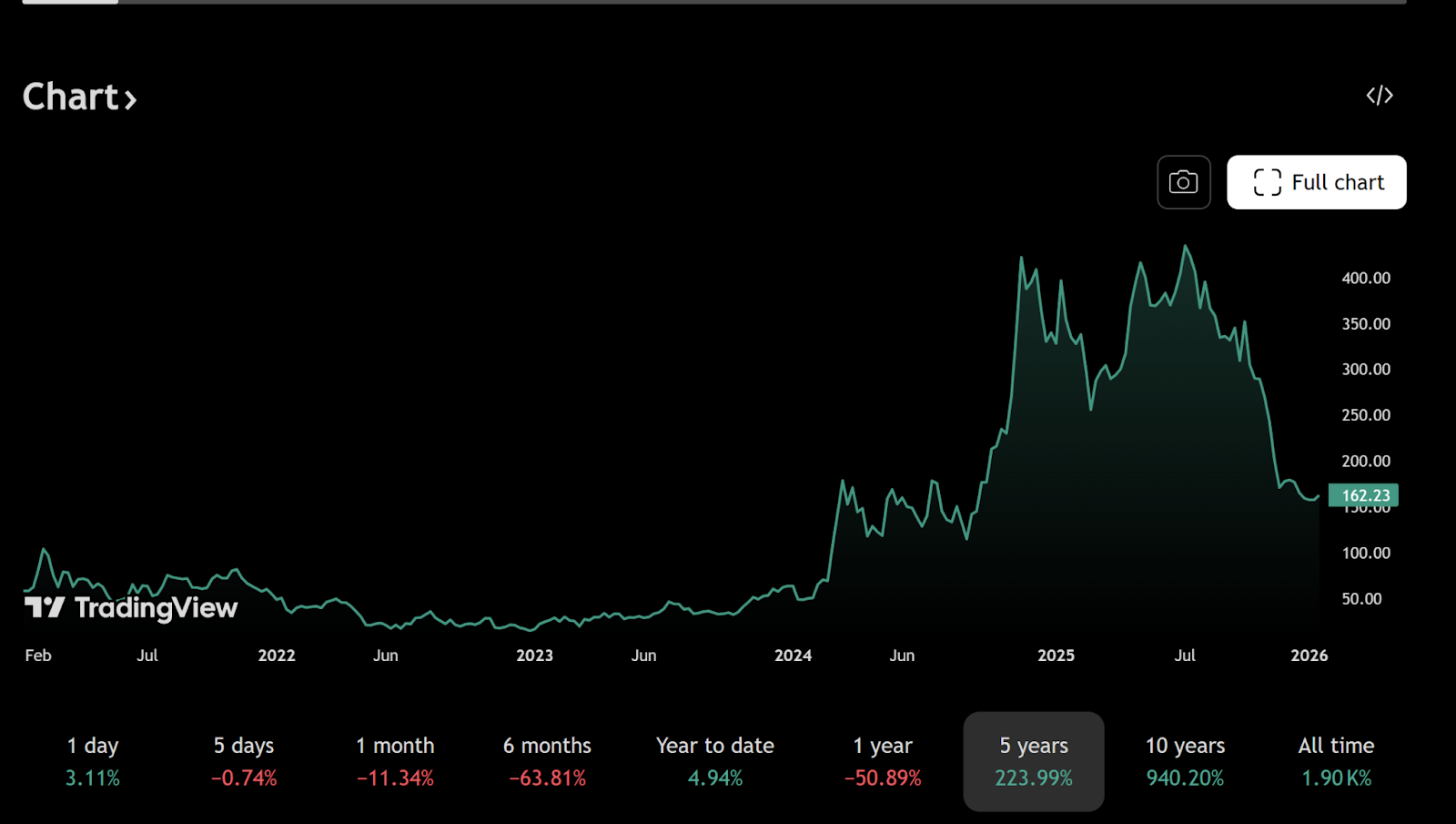

30 Aralık 2025'e kadar MicroStrategy yaklaşık 672.500 bitcoin tuttu ve ortalama satın alma maliyeti yaklaşık 74.997 dolara denk geliyor. Bu rakam sıklıkla bearish argümanlar için bir temel teşkil eder, ancak sadece spot fiyat üzerinde durmak, şirketin borçlanmasından doğan asimetrik getirileri göz ardı eder.

MicroStrategy, dönüştürülebilir tahvillerle Bitcoin için asimetrik bir opsiyon yarattı.

Dönüştürülebilir tahviller, sıklıkla yanlış anlaşılan bir ödeme yapısı sunar. MicroStrategy hisse senedi fiyatı büyük oranda artarsa - genellikle Bitcoin fiyatının artmasından kaynaklanır - tahvil sahipleri, anapara ödemesi talep etmek yerine tahvillerini hisselere dönüştürme seçeneğine sahiptir.

Örneğin, 2025 yılında ihracatı planlanan ve 2030 yılında vadesi olan tahvillerin dönüştürme fiyatı, şu anki yaklaşık 155 dolardan çok daha yüksek olan 433 dolar civarındadır. Mevcut fiyatlarla dönüştürme mantıksızdır ve bu nedenle şirket sadece minimum düzeyde faiz ödemektedir.

Bitcoin büyük bir şekilde artarsa, hisse senedi değeri artar ve bazı borçlar dönüştürülerek etkili bir şekilde ortadan kaldırılabilir. Bitcoin fiyatı düzelmesede çökmeden kalırsa, MicroStrategy faaliyetlerine devam edebilir ve ödenen faiz oranı oldukça düşük olur. Sadece Bitcoin fiyatı 30.000 dolar civarına iner ve 2020'lerin sonuna kadar bu seviyede kalırsa, zorunlu kaldıraj azaltması önemli bir sorun haline gelebilir.

Bu tür bir durumun meydana gelmesi mümkündür, ancak birçok hafifçe düşünülmüş yorumun ima ettiği kadar yaygın değildir.

MicroStrategy Bitcoin stratejisi, makro para oyunudur.

Daha derin bir bakış açısıyla, MicroStrategy sadece Bitcoin fiyatında spekülasyon yapmıyor. Özellikle doların uzun vadeli satın alma gücünü de içerecek şekilde küresel para sisteminin geleceğine dair bir bakış açısı ifade ediyor.

Dolar cinsinden uzun vadeli düşük faizli tahviller çıkaran şirket, yasal para birimine karşı aslında kısa pozisyon almış oluyor. Para arzı genişlemeye devam eder ve enflasyon yüksek seviyelerde kalırsa, şirketin borcunun reel değeri zamanla azalacaktır. Bitcoin'in arzı sabit 21 milyon olarak belirlenmiş olup bu işlem için bir koruma amaçlı varlıktır.

Bunun nedeni, MicroStrategy'yi korkak bir kaldıraçlı tüccar ile kıyaslamak işe yaramaz. Strateji, kısa vadeli spekülasyonlardan ziyade uzun vadeli makro yatırımlara benzer. Borçlar enflasyonla bertaraf edilebilecek bir ortamda, değer kaybeden para birimlerini borçlanarak kıt dijital varlıklar elde etmek klasik bir yaklaşımdır.

Kısacası, gelecekteki doların değeri bugünki doların değerinden düşükse, zamanla nominal borçları ödemek daha kolay hale gelir. Borç süresi ne kadar uzun ve faiz oranı ne kadar düşükse bu etki o kadar belirgindir.

Neden küçük yatırımcılar MicroStrategy'nin Bitcoin kaldıraç stratejisini yanlış yorumlar?

Bireysel yatırımcılar genellikle bireysel maliyetler açısından kaldıraçları değerlendirirler. Kredilerin ödenmesi gerekir, kayıplar hızla belirir ve kaldıraç kendi içinde risklidir. Ancak büyük ölçekli işletme finansmanı farklı kurallara göre işler.

MicroStrategy, bireylerin başaramayacağı şekilde yeniden finansman yapabilir, borçlarını uzatıp, hisse senedi çıkararak borçlanabilir veya borçlarını yeniden yapılandırabilir. Finansal piyasalar açık kalır ve şirketin kredibilitesi korunursa zaman, bir varlık olarak değil, bir yük olarak değil, bir varlık olarak değerlendirilecektir.

Bu perspektif farkı, Michael Saylor'ın stratejisinin dışarıdan bakıldığında neden genellikle korkakça göründüğünü açıklar. Aslında, uzun vadeli para birimi değer kaybı ve Bitcoin'in küresel değer saklama yöntemi olarak devam edecek olması varsayımlarını kabul edildiğinde, stratejinin dahili mantığı tutarlıdır.

Bitwise, şifrelenmiş hisseler ve Bitcoin kaldıraçlı yükseliş potansiyeli

Bu perspektiften, Bitwise'in kripto para hisse senetlerine dair iyimserliğinin daha iyi anlaşılması kolaylaşmaktadır. MicroStrategy ve Coinbase gibi şirketler sadece kripto para ekosisteminin aktörlerinden ibaret değildir; yapısal olarak bu ekosistemle sıkıca bağlıdırlar.

Kripto para döngüsü yukarı yönlü olduğunda, kârlılıkları, bilançoları ve hisse senedi değerlemeleri geleneksel teknoloji şirketlerinden daha hızlı genişleyebilir. Bu kaldıraç, düşüş riskini artırır, ancak spekülasyon dönemi boyunca piyasalar genellikle lineer maruziyeti değil, konveksliği ödüllendirir.

Sonuç: MicroStrategy, daha çok bir Bitcoin long pozisyonu gibidir, bir zaman bombası değil.

MicroStrategy ne kesin kazançlı ne de çökme eşiğinde. Onu bir zaman bombasına benzetmek çok basitleştirici olur ve hem sermaye yapısını hem de stratejik niyetlerini göz ardı eder. Aslında, daha çok bir büyük, halka açık Bitcoin call opsiyonuna benzer - uzun vadeli düşük maliyetli borçlarla finanse edilir ve nakit akışı üretebilen bir işletmeyle desteklenir.

Sonunda, bu durumun öngörü sahibi olup olmayacağını veya felakete yol açıp açmayacağını, Bitcoin'in uzun vadeli gelişim eğrisi ve yasal para birimi sisteminin gelecek on yılda hangi güven seviyesine sahip olacağını belirler. Ancak açık olan şey, bu bir çocuksu kumar değil, kurumsal araçlarla dikkatlice planlanmış bir makro yatırım olduğudur.

Finans piyasalarında, en dengesiz sonuçlara genellikle endişe verici ve sorgulanması gereken bu yapılar neden olur.

Önerilen okuma:

Neden Altın Yükseliyor: Merkez Bankaları, Yargılamalar ve Güven-1

Altın QE'ye (Para Arzı Artırımı) Karşı Koşarken Bitcoin Likidite-2'yi Bekliyor