Mart 2026'da Mastercard, sabit değerli para birimi ödeme şirketi BVNK'yi en fazla 1,8 milyar dolarla satın almayı duyurdu ve işlemi yıl sonuna kadar tamamlamayı planlıyor.

Sadece finansal verilere bakılırsa, bu işlem ucuz değil. BVNK, 2025 yılında 30 milyar dolarlık stabil para ödemesi işlemi gerçekleştirdi, ancak yıllık geliri sadece 40 milyon dolar oldu; bu ölçüte göre, değerleme geleneksel gelir çarpanlarıyla açıklanması açıkça zor.

Mastercard, BVNK'in şu anki karına değil.

Satın alındığı, BVNK'nin yeni nesil ödeme ağındaki konumudur. Stabil para birimleri, kripto piyasası içindeki bir işlem aracı olarak değil, gerçek dünyadaki çapraz sınırlı ödemeler, kurumsal setlendirme ve küresel fon yönetimi sistemlerine doğru ilerledikçe, artık sadece "kim yeni bir stabil para birimi çıkarabilir?" değil, aynı zamanda fiat hesapları, ödeme kurumları, perakende ihtiyaçları ve zincir üstü ödeme altyapısını gerçekten birleştirebilen kimse olur?

Bu bağlantı köprüsünü kontrol eden, eski ödeme ağlarından yeni ödeme ağlarına geçiş sürecinde küresel ödeme sisteminin 'Hormuz Boğazı'nı önceden kontrol etme şansına sahip olur.

BVNK neden? Neden şimdi?

Bu satın almanın anlamını anlamak için, BVNK'nin tam olarak ne yaptığını görmek gerekir.

Kesinlikle BVNK, tipik bir Crypto şirketi değildir; en temel varlığı, stabil coin çıkarmakta ya da küçük yatırımcılara belirli bir kripto ürünü sunmakta değil, zincir üstü ödeme yeteneğini gerçek ticari ödeme ağlarına entegre etmede yer alır.

Yani, bir ucunda fiat ödeme dünyasına, diğer ucunda zincir üzerindeki stabil para sistemine bağlanan bir köprü gibidir.

Bu, müşterilerinin Worldpay, Deel, Flywire gibi finansal teknoloji şirketleri, ödeme hizmet sağlayıcıları (PSP) ve sınır ötesi ödeme şirketleri olduğunu belirler; bu şirketlerin kendi kendine gerçek küresel alım-satım ihtiyaçları vardır ve daha hızlı, daha düşük maliyetli bir şekilde fon akışını tamamlamak isterler, ancak genellikle zincir üstü stabil para birimi altyapısına doğrudan bağlanma yeteneğine sahip değildirler—hem cüzdan sistemi, zincir üstü rota, stabil para birimi alma ve gönderme hem de takas süreçleri, uyumluluk ve risk yönetimi ile sistem entegrasyonu, çoğu şirketin kendi başına kurmak ve sürdürmek istemediği bölümlerdir.

BVNK, bu karmaşıklığı bir araya getirerek, stabil kripto para birimleriyle ilgili ödemeler için tam bir çözüm sunar ve bu yetenekleri şirketlerin mevcut ödeme süreçlerine entegre eder; yani, şirketlerin stabil kripto para yollarını kullanabilmesini sağlayan arayüz yeteneklerini satmaktadır.

Kaynak: BVNK

Ve bunu, tam olarak Mastercard en çok isteyen şeydir.

Çok sayıda kişi stabil para birimi ödemelerinden bahsederken odak noktasını daha "hızlı", daha "ucuz" gibi yüzeysel avantajlara kaydırır; ancak Mastercard, Visa, bankalar ve sınır ötesi ödeme ağları için stabil para birimlerinin gerçek tehdidi, sadece "daha hızlı, daha ucuz bir ödeme yönteminin ortaya çıkması" değil, ödeme ağlarının kendisinin taşınma olasılığına başlamasıdır.

Geçmişte, küresel çapta yapılan büyük miktarlardaki sınır ötesi ödemeler, temel olarak katmanlı banka hesap ilişkileri, temizleme kanalları ve yerel finansal kurumlar tarafından oluşturulan küresel fon transfer ağı üzerinden gerçekleşiyordu. Bu sistemin avantajı olgunluk ve geniş kapsamlılıktı, ancak sorunları uzun yollar, çok sayıda düğüm, yavaş varış süreleri ve yüksek ücretlerdi; özellikle sınır ötesi zincirdeki her katman neredeyse kendi kazancını çekiyordu.

Geleneksel bankalar ve ödeme kurumları için bu “yavaş ve pahalı” yapı, bağlantılar yeterince karmaşık olduğu sürece, sınır ötesi ödemelerin doğal olarak işlem ücretleri, döviz kuru farkları, pozisyon tutma maliyetleri, temizleme hizmet ücretleri ve şirket finans yönetimi etrafında oluşan bir dizi ek gelir oluşturması nedeniyle kâr kaynağıdır.

Yani geleneksel sınır ötesi ödeme sistemleri, sadece "para transferi" üzerinden değil, transfer işlemini çevreleyen tam bir fon organizasyon hakkı üzerinden kazanç elde ediyor; bu, rekabetin gerçekten hassas olduğu nokta. Bir kez kararlı para birimleri gerçek ticari ödeme senaryolarına girdiğinde, bu eski sistemin en temel değer bileşenleri yeniden düzenlenmeye mahkum olacak:

Bankaların, kart organizasyonlarının ve geleneksel ödeme ağlarının sıkıca elinde tuttuğu pozisyon, ticaretçileri finansla bağlayan, sınır ötesi temizleme işlemlerini düzenleyen ve ödeme girişini ile likidite çıkışını kontrol eden kimin olacağını yeniden düşünmeyi gerektirir.

Bu açıdan bakıldığında, stabil para birimlerinin kredi kartı kuruluşlarına verdiği darbe aslında ölümcüldür. Çünkü Mastercard gibi şirketlerin iş modeli, küresel ticaretçiler ile kart veren sistemler arasındaki bağlantı hakkını elinde tutmalarına ve bölgesel, para birimi ve kurumsal sınırlar aşan ödeme akışlarında kolayca atlanamayan kritik düğümlerde yer almalarına dayanmaktadır.

Bu nedenle Mastercard, BVNK'yi satın alarak eski dünya ile yeni yörüngeler arasında bir "köprü" satın aldı—hedefi şu anki kar değil, stabil para birimleri ödeme sistemlerinde ana akıma girmeden önce en kritik "Hormuz Boğazı"nı kontrol altına almak ve "kredi kartı kuruluşlarını atlamak" olasılığını tamamen ortadan kaldırmaktır.

Bu, Mastercard'ın kendi yatırımcı telekonferansında benzer bir blockchain finansal kapasite inşa etmenin "oldukça uzun bir zaman" alacağını itiraf etmesinin nedenidir.

Yani, almak, inşa etmekten daha hızlı.

Kaynak: BVNK Blog

Aslında, bu işlemi sadece gelir kat sayısı, kar marjı ve olgunluk gibi geleneksel birleşme ve satın alma bakış açılarıyla değerlendirdiğinizde, BVNK bu fiyatı desteklemek için zorlanır; ancak bunu geleceğin ödeme haritası için erken bir pozisyon alma olarak anlarsanız, her şey mantıklı hale gelir.

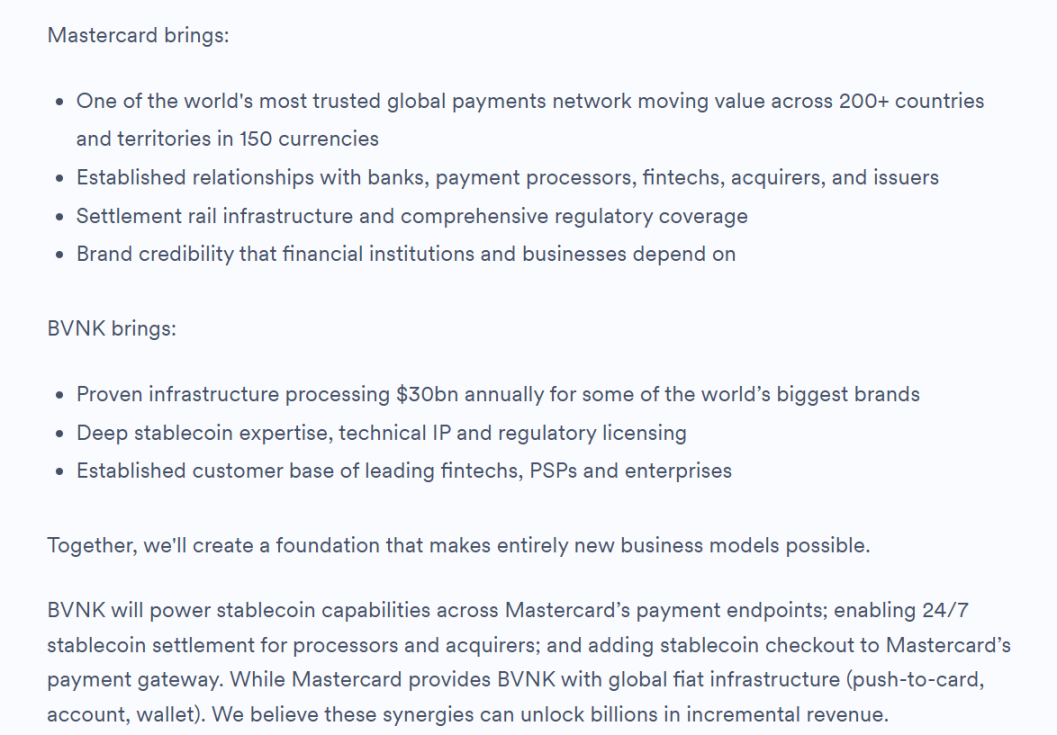

BVNK, en son resmi blog gönderisinde, gelecekteki iş birliği yönlerinin BVNK tarafından Mastercard ödeme noktalarına stabil para birimi yeteneği sağlamayı, işlemciler ve akıttırıcılar için 24 saat stabil para birimi settlementini sağlamayı ve stabil para birimi ödeme yeteneğini Mastercard ödeme ağ geçidine entegre etmeyi açıkça belirtti ve bu iş birliklerinin milyarlarca dolarlık yeni gelir getirmesi bekleniyor.

İkinci: Ödeme devlerinin "Takas ve Ağ Kontrolü" Mücadelesi

İlginç olan, Mastercard'ın bu alan için ilk giren kişi olmaması, hatta en geç harekete geçen kişi olması.

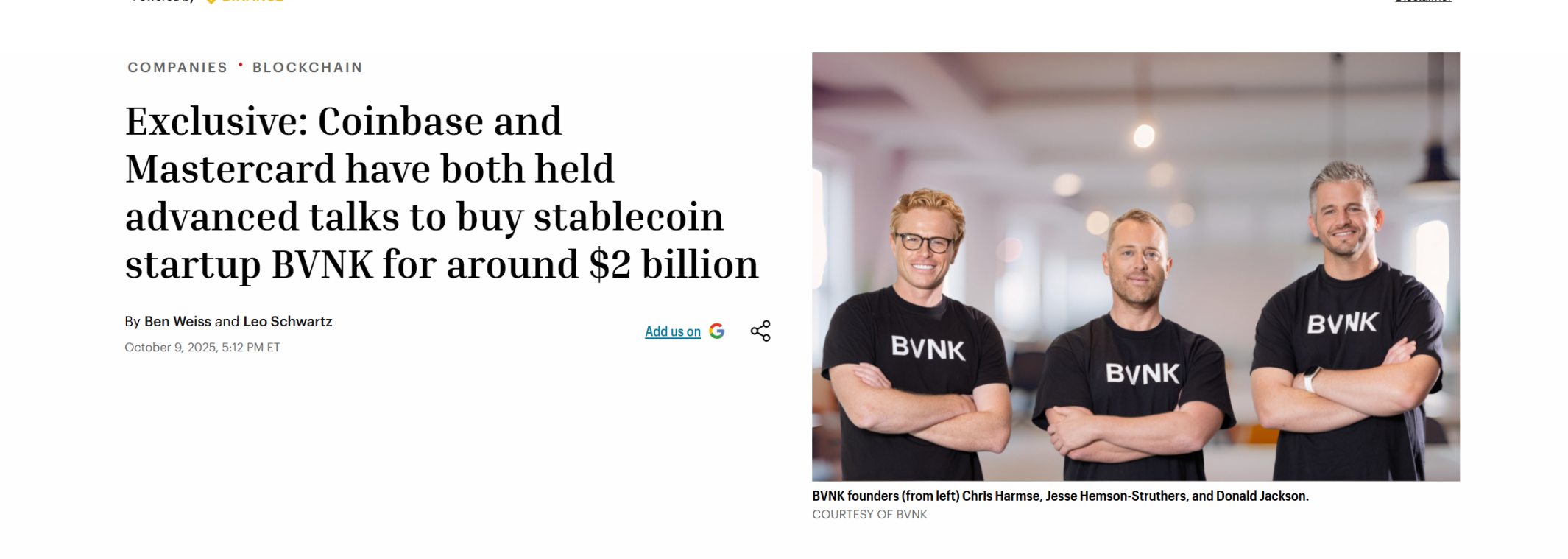

Bu satın alma işlemi tamamlanmadan önce, 2025 yılının Ekim ayı başlarında Coinbase, BVNK ile 1,5 milyar ile 2,5 milyar ABD doları aralığında bir anlaşma yapmak için ilk olarak müzakerelere başladı. Çeşitli kaynaklara göre, Coinbase bu teklif yarışında bir süre öne geçti ve hatta BVNK ile eksklüzyonel bir anlaşma imzaladı.

Ancak taraflar, o ay nihayetinde müzakerelerin başarısızlığa uğradığını ilan etti ve bu da Mastercard'ın sonraki zaferi için alan açtı.

Kaynak: Fortune

İlginç bir karşılaştırma: Ekim 2024'te küresel ödeme devi Stripe, stabil para birimi API sağlayıcısı Bridge'i 1,1 milyar dolarla satın alarak o dönemde kripto para alanında en büyük satın alma rekorunu kırdı; ancak bir buçuk yıl sonra, Mastercard, Stripe'den 700 milyon dolar daha fazla ödedi ve bu rekoru yeniden kırdı.

Bu arada, bu ayın başlarında Visa, Bridge ile iş birliğini genişleterek stabilite parası bağlantılı kartları 100'den fazla ülkeye yaymayı planlıyor.

Hepsi kredi kartı kuruluşlarının devleri ve hepsi kararlı para birimi ödeme hizmet sağlayıcılarını satın alıyor. Aynı haritada gösterildiğinde, Stripe'dan Mastercard'a, ardından Visa ve PayPal'ın yıllar önce piyasaya sürdüğü PYUSD'a kadar olan satın almalar, tek bir şirketin izole bir tahmini değil, tüm ödeme sektörünün aynı anda gerçekleştirdiği bir öncü pozisyonlama hareketi olduğu görülür:

Stabil para sadece ödeme deneyimini değil, geleneksel finansal sistemdeki daha derin kâr ve güç yapılarını da etkiliyor; bu nedenle küresel ödeme devleri, kart veren kurumlar ve kart organizasyonlarını atlamak veya başkalarının atlamasını önlemek için zincir üstü hesapları, stabil para varlıklarını ve ticari ödeme uç noktalarını doğrudan bağlamaya zorlanıyor.

Bu, Bridge ve BVNK gibi şirketlerin aniden kıtlaştığı neden; gerçek değeri, zincir üzerindeki hesaplarla stabilcoin varlıklarını bir taraftan, ticaretçiler, işletmeler, ödeme hizmet sağlayıcılarla fiat ödeme ağlarını diğer taraftan birleştiren kritik bir kesişim noktasında bulunmalarındandır.

Yani sektör, "kim stabilite parası çıkarıyor" aşamasını geçmiş durumda ve "kim stabilite parasını gerçekten çalışır bir ağa dönüştürebiliyor" ikinci aşamaya girmiştir.

Aynı zamanda, bu "stabil kripto para ağı"nın değeri, AI çağında daha da artırılma olasılığı vardır.

Uzun süredir altında değerlenen bir trend, gelecekte ödemeleri başlatan tarafın sadece insanlar olmayıp, Agent'lar, robotlar ve otomatik sistemlerin de giderek artan bir şekilde yer alacağıdır. Geleneksel kart organizasyonları, ödemeleri insan tüketimi, alım toplama, kart verme ve banka kartı hesap sistemleri etrafında organize etmektedir; ancak AI Agent'ların giderek yaygınlaşması bağlamında, makine ile makine arasındaki küçük, yüksek frekanslı ve otomatik ödeme ihtiyaçları, tüketim finansı çağına uygun şekilde tasarlanmış kart ağlarına doğal olarak uyum sağlayamayabilir.

Buna karşılık, zincir üstü ödemeler ve stabil para yörüngesi, stabil paranın doğal olarak 24/7 çalışabilir, programlanabilir, yüksek frekanslı mikro ödemeleri destekleyebilir, küresel bir şekilde tek bir hesapla sonuçlanabilir ve karmaşık ara taraf yetkilendirmesine gerek olmaması nedeniyle bu yeni ihtiyaçlara daha uygun görünmektedir; yani stabil para, sadece bugün zaten var olan sınırlandırılmış uluslararası ödeme hacmini değil, muhtemelen gelecekteki daha büyük bir ödeme artışı piyasasını da hedeflemektedir.

Geleneksel devler de bu yeni alana daha fazla yatırım yapıyor; örneğin, Visa Crypto Labs, AI ajantlarının kod yazarken gerekli ücretleri API anahtarı gerektirmeden güvenli bir şekilde ödeyebilmesi için ilk deneysel ürünü Visa CLI'yi çıkardı.

Kaynak: 𝕏

Sonuçta, stabil para ödeme sistemleri eski sistemin bir parçalı düzeltmesi değil, bir sonraki nesil küresel ödeme ağı haritasını yeniden çizmeye çalışıyor.

Bu mantığı takip ederek ilerlerseniz, gelecekte daha fazla dikkat edilmesi gereken, sadece “stabil coin yayıncısı” gibi tek noktalı iş modelleri olmayabilir; bunun yerine, alım satım, uyumluluk, kurumsal likidite ve ödeme ağı genişlemesinin kesişiminde yer alan, stabil coin eraında platform gibi davranma potansiyeline sahip katılımcılar daha fazla izlenebilir. Bunlar kısa sürede en popüler olmayabilir, ancak genellikle uzun vadeli rekabetin çekirdeğine daha yakındırlar.

Bu kararın arkasında daha büyük bir gerçek şekillenmektedir.

Üçüncü: Aynı harita, iki çözüm; çözümün dışındaki yeni yaklaşımlar

Nesnel olarak, Mastercard'ın BVNK'yi satın alması, piyasa için bir bilinç katmanı eklemiştir: stabil coin'lerin değeri, yalnızca emisyon tarafında değil, bağlantı tarafında da yer alır; yalnızca uyumlu kimlikte değil, likidite ve ödeme ağı organizasyon yeteneğinde de yer alır.

Bu, Stripe, Mastercard gibi devlerin sürekli satın almalarının temel nedenidir; gerçekten satın almak istedikleri, sadece bir stablecoin teknoloji becerisi değil, bu beceri etrafında bir ağ oluşturmanın olasılığıdır. Çünkü sadece zincir üzerindeki hesaplar, stablecoin likiditesi, ticari senaryolar, fiat temizleme ve düzenleyici uyum gerçekten birbirine bağlandığında, stablecoin ödemeleri bir «yeni araç»dan bir «yeni ağ» haline gelir.

Ancak dikkat edilmesi gereken bir nokta var: Mastercard, Stripe gibi devlerin yolu temelde geleneksel finanstan yola çıkıp dönüşüm yapmaktır; bunlar, zincir üzerindeki yetenekleri satın alarak ve mevcut dağıtım ağlarını kullanarak stabil para birimlerinin ölçeklendirilmesini sağlar. Bu yol açık olsa da, ağırlıklı tarihsel yüklerden kurtulup, zincirle olan ilişkisini yeniden tanımlamayı gerektirir.

Bu, eski dünyadan başlayarak aktif olarak stabil para birimlerine doğru bir geçişin yanı sıra, aynı yönde ancak farklı bir başlangıç noktasından olan başka bir çözümün de mevcut olduğu anlamına gelir.

Evet, doğrudan zincir üzerinde doğan ve uyumlu platformlar; bunlar, "stabil para biriminden TradFi'ye yayılma" yerine, zaten ray üzerinde olduklarından "ray değiştirme" ihtiyacına sahip değildir.

Hong Kong, dünyanın en hızlı ilerleyen kripto düzenlemelerine sahip bölgelerinden biri olarak, geçmiş yıllarda OSL, HashKey gibi lisanslı ve uyumlu platformlar ortaya çıkmıştır. Stabil para birimlerini yeni bir hizmet olarak entegre eden geleneksel ödeme platformlarının aksine, bu dijital varlıklar ve zincir üstü likidite sistemlerinden doğan yerel uyumlu platformlar, stabil para birimleri çağının gerçekten önemli olan birkaç bileşeni olan işlem, saklama, likidite, uyumlu entegrasyon ve ödeme senaryolarına genişletme yeteneği ile doğuştan daha yakındır.

Hong Kong'da stabil para birimi düzenlemelerinin ilerlemesiyle birlikte, lisanslı platformlar bu potansiyel yetenekleri uygulamaya başlamıştır. Örneğin, OSL geçen yıl stabil para birimi ödemeleri ve takas altyapısına dönüşümünü açıkça ilan etti; bu yıl Ocak'ta küresel Web3 ödeme hizmet sağlayıcısı Banxa'yı satın aldı ve Şubat'ta ABD联邦 düzenlemelerine uygun ve Hong Kong'da uygun şekilde dağıtılabilecek kurumsal ABD doları stabil para birimi USDGO'yu piyasaya sürdü, özellikle e-ticaret, büyük ölçekli ticaret ve etkileşimli eğlence senaryolarına odaklanarak.

Bu, geleneksel finans (TradFi) ile dijital finansın birleşimine dayalı tipik bir uygulama yoludur; şirketler, USDGO'yu uluslararası ödemelerde kullanır ve OSL BizPay’in tek duraklı stabil kripto para alım-satım ve ödeme yetenekleriyle birleştirildiğinde, fiat ve stabil kripto para arasında serbest dönüşüm ve akış sağlar; aynı zamanda çoklu pazarlarda ilerleyen lisans ve uyumluluk ağı ile birlikte, bu zincir, geleneksel SWIFT sistemi olmadan fiat girişi, zincir üstü stabil kripto para ödemeleri, hesap yönetimi ve fon toplama, treasury optimizasyonu, fiat çıkışı gerçekleştirmeyi ve aynı zamanda uyumluluk, düzenleyici izleme ve denetlenebilirlik gereksinimlerini karşılamayı mümkün kılar.

Bu, Stripe'in Bridge'i ve Mastercard'ın BVNK'yi satın almasıyla ilginç bir karşıtlık oluşturuyor: Her iki durumda da hedef, "zincir üzerindeki hesap + kararlı para birimi + küresel ödeme ağı"dır; bir yol, mevcut ekosistemden başlayarak aktif olarak şeridi değiştirmektir, diğer yol ise şerit zaten varken, daha fazla trafik, senaryo ve düzenleyici koşulların olgunlaşmasını beklemektir.

İki çözüm var, her birinin kendi mantığı ve kendi zaman penceresi vardır.

Kaynak: OSL

Bu nedenle, Mastercard'ın BVNK'yi satın almasıyla neredeyse aynı anda, Hong Kong'un ilk stabil para birimi yayıncı lisansı değerlendirme sonuçlarının açıklanması özellikle ilginçtir.

Stabil para birimlerinin küresel finans sistemi için uzun vadeli değeri, nihayetinde, para akışını daha hızlı, daha ucuz ve daha güvenilir hale getiren gerçek olarak işleyen ağların sayısıyla belirlenir ve bunlar hem işletmeler hem de bireyler tarafından gerçekten kullanılır.

Böylece, bir sonraki aşamada gerçekten izlenecek olan, hangi oyuncuların "giriş"i "trafiğe", "trafiği" "ağlara" ve "ağları" yeni küresel ödeme altyapısına dönüştürebileceğidir.

Son olarak

Sonuçta, Mastercard 1,8 milyar harcayarak bir iş değil, bir konum satın aldı.

Daha geniş bir koordinat sistemi içinde bu kararı değerlendirdiğinizde, küresel ödeme ağınnın kararlı bir şekilde stabil para birimlerine doğru ilerlediğini daha net görebilirsiniz; hareket hızları farklı, yollar değişik olsa da, nihayetinde tümü aynı şeyi rekabet ediyor:

Kim, zincir üzerindeki hesapları, likiditeyi, ödeme senaryolarını ve uyum çerçevesini gerçekten bir ağa bağlayabilir?

Ve bu, stabil paranın yalnızca zincir üzerindeki doların bir alternatifi olmaktan çıkıp geleneksel finans sisteminin içine ters yönde nüfuz etmeye başladığında, bir sonraki aşamanın en önemli sorusu olmaya devam edecektir.

Gerçek değişiklikler belki de sadece başlıyor.