Yazar: Axis

Çeviri: Wu Shuo Blockchain

TL;DR: Güney Kore kripto piyasasındaki büyük dalgalanma ve bilgi asimetrisi temel noktaları

· Bithumb'un duruşunun derin etkileri: Güney Kore'nin ikinci büyük borsası Bithumb, 6 aylık kısmi iş durdurma cezası aldı; bu olay küresel piyasada ciddi şekilde küçümseniyor. Bu sadece uyum düzenlemesi değil, Güney Kore kripto piyasasını (Upbit ve Bithumb %96 paya sahip) oluşturan rekabetçi fiyat belirleme mekanizmasını çözüme ulaştırıyor.

Ölümcül yapısal bilgi farkı: Dil engelleri ve sermaye kontrolleri nedeniyle, Güney Kore'deki siyasi veya düzenleyici şoklar (örneğin, 2024 sonunda olağanüstü hâl ilanı nedeniyle yerel BTC %30 düştü, küresel olarak ise sadece %2 düştü) genellikle yerel düzeyde ilk olarak büyük dalgalanmalara neden olur. İngilizce işlem dünyasındaki gecikmiş tepkiler, ilk elden bilgiye sahip olan arbitrajcılar için kısa ve kârlı bir pencere oluşturur.

· Kimchi Premium'in Yeniden Değerlendirmesi: Premium, sadece küçük yatırımcı duygularının bir göstergesi değil, aynı zamanda sınır ötesi sermaye sürtüşmelerinin bir "termometresidir". Sermaye kontrolleri altında, Bitcoin'in yaklaşık %1,24'lük yapısal sıfır olmayan bir alt sınırı vardır; premiumun daralması, basit bir normale dönüş değil, derin sermaye baskısının dönüşümünü işaret eder.

· Likidite oligopoli riski: Bithumb'in faaliyetlerinin durması, sermayenin Upbit'e aşırı şekilde yoğunlaşmasına neden olmaktadır. Aşırı yoğunlaşan likidite, aşırı piyasa hareketlerine (örneğin, 2026 Şubat'ta Bithumb'in operasyonel hatası nedeniyle BTC/KRW'nin %17 düşüşü) yol açabilir ve gelecekteki piyasa dengesizliklerini daha gizli ve daha yıkıcı hale getirebilir.

· Temel Sonuç: Yeni hükümetin "kripto dostu" politikaları nedeniyle kurumsal sermayenin geri dönüşü ile bireysel yatırımcı altyapısının sıkıştırılması arasındaki çatışma arttıkça, Güney Kore pazarında bu yapısal "bilgi asimetrisi" uzun süre devam edecek ve geçici aşırı arbitraj (Alpha) fırsatlarını sürekli olarak yaratacaktır.

Piyasayı sarsacak bir olay tam olarak gerçekleşti, ancak çoğu küresel trader tarafından ciddi şekilde abartılmadı

15 Mart'ta Güney Kore finansal düzenleyicisi, ülkenin ikinci büyük kripto borsası Bithumb'a altı aylık kısmi iş durdurma cezası uyguladı. İngilizce medya genellikle bunu, sadece para aklama (AML) uygulaması ve düzenleyici denetimle ilgili sıradan bir uyum haberi olarak görüyor. Ancak çoğu haber, arkasındaki daha derin etkileri göz ardı ediyor.

Aslında, bu, zincir üzerindeki finansal alanda en derin fiat likidite havuzlarının içinde gerçekleşen bir piyasa yapısal olaydır ve etkileri Güney Kore sınırlarının ötesine yayılmıştır. Upbit ve Bithumb, Güney Kore kripto para piyasasındaki toplam işlem hacminin yaklaşık %96'sını oluşturmaktadır. Bithumb'un işlemlerinin durdurulması, sadece yerel piyasa yapısını yeniden şekillendirmekle kalmıyor, aynı zamanda bu piyasanın yıllardır küresel traderlara ilettiği fiyat sinyallerinin kalitesini de zayıflatıyor.

Kısaca, Güney Koreli kripto kullanıcıları son derece aktiftir, ancak bulunduğu sistem sermaye kontrolleri, borsaların yüksek derecede yoğunlaşması ve uzun süredir devam eden dil engelleri gibi faktörlerden güçlü etkilenmektedir. Bu özel ortam, fiyatları etkileyen kritik bilgilerin yerel pazarda önce şekillenip daha sonra küresel piyasalara yayıldığını anlamına gelir. Bu da yerel ve küresel piyasalar arasında geçici bir zaman penceresi oluşturarak bir uzlaşmazlığa neden olur.

Küresel trader'lar her zaman bir adım geride: Nedeni rastlantısal değil, yapısal farklılıklardır

Güney Kore, kripto alanındaki bir kenar piyasası değil, küresel zincir üstü fırsatların kökenini anlayan en önemli piyasalardan biridir. Güney Kore wonu (KRW), küresel kripto piyasasında ikinci en büyük işlem hacmine sahip fiat para birimidir ve bu yıl itibarıyla yaklaşık 663 milyar dolarlık işlem hacmine ulaşmıştır, bu da küresel fiat-kripto işlem hacminin neredeyse %30'unu oluşturmaktadır. Ayrıca, Güney Kore'deki yetişkinlerin yaklaşık üçte biri dijital varlıklara sahiptir, bu oran ABD'nin iki katıdır.

2025 Haziran'da göreve gelen Güney Kore hükümetinin seçim programı, siyasi tarihinin en net "kripto dostu" ilanlarından biri olarak kabul ediliyor. Cumhurbaşkanının göreve başlamasından bu yana, KOSPI endeksinde en iyi performansı gösteren 30 hissenin neredeyse yarısı dijital varlıklarla ilişkili. Geleneksel hisse senedi piyasası bu olumlu sinyali hızla benimsedi, ancak büyük bir kısmı kripto topluluğu bu duruma tepki göstermedi.

Bu tür bir piyasa dengesizliği tekil bir durum değildir. Güney Kore yerel siyasi ve düzenleyici dinamikleri genellikle Korece medya ve yerel kripto Twitter (CT) üzerinde önce yayılır, ardından Upbit ve Bithumb üzerinde KRW (Güney Kore wonu) ticaret çiftlerinde dalgalanmalara neden olur; İngilizce medya ise saatler hatta günler sonra bu gelişmeleri takip eder. Bu bilgi farkının ters yönde de etkisi vardır: İngilizce bağlamdan kaynaklanan küresel makro değişikliklerin, Güney Kore yerel ticaret çiftlerinde fiyatlanmasına da bir süre ihtiyaç duyar. Bilgi çevrilip yayıldığında genellikle piyasanın ilk dalgalanmaları zaten sona ermiştir.

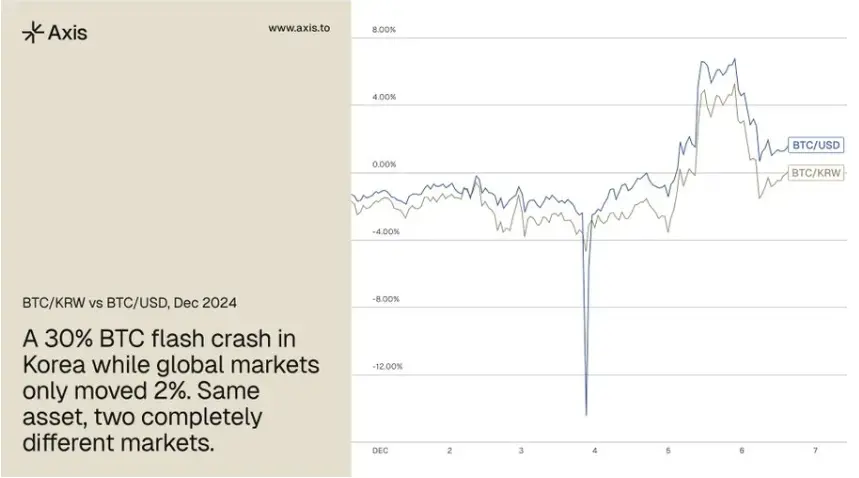

Tarihin en açık kanıtı, 3 Aralık 2024'te Güney Kore Cumhurbaşkanı Yoon Suk Yeol'un olağanüstü hal ilan etmesiyle gerçekleşti. Bu yerel siyasi olayın tek etkisiyle, Güney Kore pazarında BTC fiyatı gün içinde yaklaşık %30 düştü, aynı dönemde küresel pazarlarda ise düşüş yaklaşık %2 seviyesinde kaldı — aralarında 28 puanlık şaşırtıcı bir fiyat farkı oluştu. Bu satış dalgasının toplam hacmi yaklaşık 33,3 milyar dolar oldu ve Güney Kore yerel pazarı bir süre için küresel en yüksek işlem hacmine sahip pazar oldu.

Bu olay, Güney Kore pazarındaki dengesizlik fenomeninin klasik bir örneğidir. O dönemde, alım likiditesi anında tükendi, satım baskısı keskin bir şekilde arttı ve satış baskısı neredeyse tamamen KRW (Güney Kore wonu) çiftlerine odaklandı. Hatta stabilcoin'ler de ciddi şekilde sapma yaşadı; USDT'nin Güney Kore borsalarındaki fiyatı bir süre 0,75 doların altına düştü ve BTC ile diğer kripto varlıklar (alts), küresel piyasa fiyatlarına kıyasla %50'nin üzerinde derin bir indirimle işlem gördü.

Koreli yerel kullanıcılar, son likidite kaçıș kanalını kazanmak için yarışıyor sanarak, küresel piyasa fiyatlarında neredeyse hiçbir hareket olmamasına rağmen, hâlâ piyasa fiyatı ile satış yapmaya devam etti. Zincir üstü veriler, arbitrajcılar tarafından hızla harekete geçildiğini gösterdi; milyonlarca USDT tutarında fonlar, fiyat farkını kapatmak için sürekli olarak taşındı. Büyük hacim, tüm borsaların ön uç sistemlerini çöktürdü ve küçük yatırımcılar taban almak için giriş yapamadı; bu kısa pencerede yalnızca API trader'lar işlem gerçekleştirebildi. Her açıdan bakıldığında, bu, büyük bir "deprem" seviyesinde işlem değeri taşıyan bir hareketti, ancak arbitraj penceresi birkaç saat içinde hızla kapanmıştır.

Bu kez Bithumb'un işlemlerini durdurma olayı da aynı senaryoyu tekrarlıyor. İlgili haberler韓어 bilgi ortamında birkaç haftadır yayılıyor, ancak çoğu İngilizce dil ortamında bulunan trader şu ana kadar bunu duymamış.

“Kimchi primi” dikkat çekiyor ama sıklıkla yanlış yorumlanıyor

Kore bilgi kanallarına sahip olmayan traderlar için “kimchi premium”, Kore piyasasının dinamiklerini gözlemlemenin en doğrudan göstergesi olarak kabul edilmiştir. Bu premium, KRW ile fiyatlanan kripto varlıklar ile küresel USD fiyatları arasındaki farkı ölçer. Bu nedenle, deneyimli traderlar uzun süredir KRW piyasasının hacmini yakından takip etmektedir. Kore'nin spot altyapı piyasası hacmi dünyada önde gelmekte olup, tarihsel olarak ana piyasa trendlerini öngörmek için güvenilir bir öncü göstergesi olmuştur.

Sorun, çoğu trader'ın bu sinyali yanlış yorumlamasıdır. Piyasa, bu primi sadece Güney Kore bireysel yatırımcılarının duygu göstergesi olarak görmüştür. Gerçekten de bireysel yatırımcı duygu faktörlerden biridir, ancak sınır ötesi sermaye akışlarında düzenleyici sürtüşmelerin olduğu bir piyasada, bu prim daha derin bir şekilde yapısal sermaye baskısının şiddetini yansıtır. Bu düzenleyici sürtüşmeler arttıkça, fiyat sapmaları genellikle büyür.

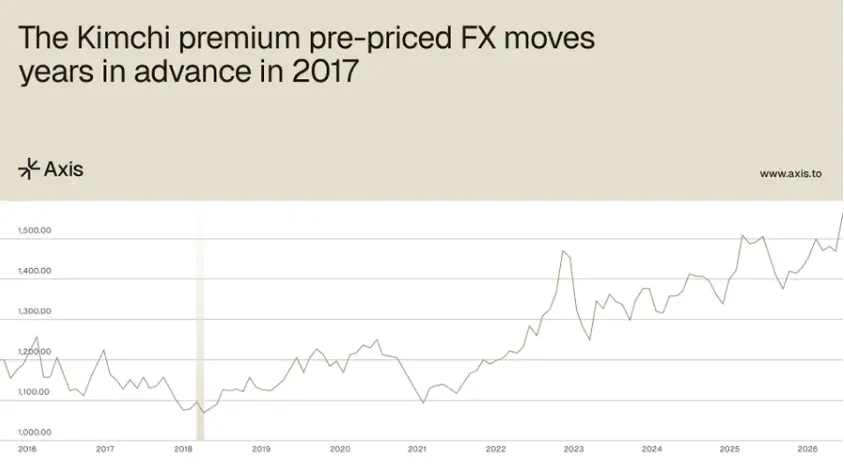

Tarihsel veriler bu durumu somutlaştırır. 2017 yılında USD/KRW döviz kuru yaklaşık 1060 seviyesindeyken, “kimchi premium” %40’a kadar yükseldi ve bu da USDT/KRW gizli döviz kuru değerinin yaklaşık 1480 seviyesine ulaştığı anlamına geliyordu. 2024 Aralık ayında gerçek dünya USD/KRW döviz kuru gerçekten 1480 seviyesini aştı. Başka bir deyişle, bu prim, bu döviz hareketini yıllar öncesinden önceden fiyatlandırmıştı. Bu sinyaller, açıkça görülebilir verilerde zaten mevcuttu ancak bunları doğru şekilde yorumlayabilmek için yalnızca Güney Kore yerel haber kaynaklarına dayanmak gerekirdi.

Bir sabit özellik, bu primin doğal olarak sıfıra geri dönmemesidir. Araştırmalar, sermaye kontrolleri devam ettikçe, bitcoin priminin yaklaşık %1,24'lük yapısal bir sıfır dışı alt seviyede kalacağını göstermektedir. Bu, primin bu seviyeye doğru daralmasının sadece basit bir veri normalleşmesi değil, derin sermaye baskılarının dönüşümünü yansıttığını anlamına gelir.

2025 yılını gözden geçirirken, her seferinde prim sıfıra yaklaştığında, Bitcoin sonraki hafta ve ay içinde pozitif getiri kaydetmiştir: 7 günlük ortalama getirisi %1,7, 30 günlük ortalama getirisi %6,2'dir. Trader'lar için gerçekten kritik sinyal, “paprika primi”nin mutlak değeri değil, zamanla nasıl değiştiğidir.

Bithumb işlerinin durması, Kore piyasasındaki dengesizliği daha öngörülemez hale getiriyor ve bilgi asimetrisini artırıyor.

Prim, Güney Kore'deki çeşitli borsalar arasında fiyat belirleme nasıl gerçekleşiyorsa, o şekilde referans sinyali olarak etkilidir. Birden fazla platform, eşit sermaye akışları için fiyat belirlemek üzere rekabet ederken ortaya çıkan fiyat farkları genellikle daha zengin bilgiler içerir. Ancak likiditenin oligopolistlere doğru yoğunlaşmasıyla bu sinyalin netliği azalmaya başlamıştır. Bu durum, Bithumb'in iş durdurmasının, bu primin dayandığı rekabetçi fiyat belirleme mekanizmasını çözmeye başladığını göstermektedir.

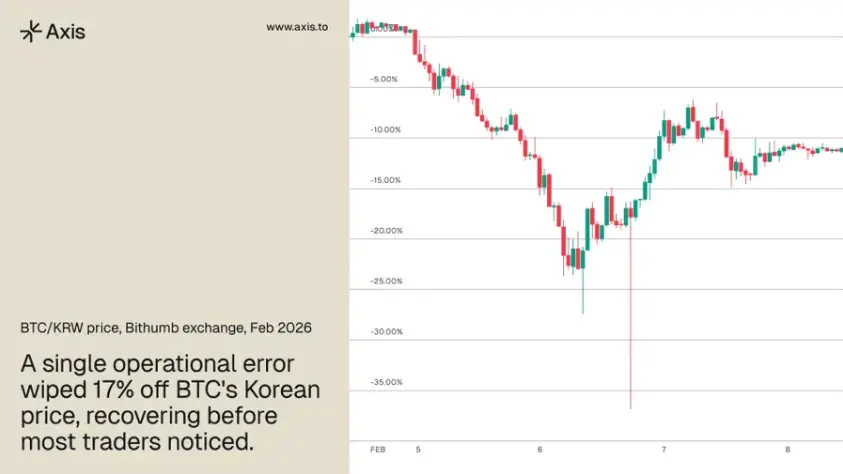

Ceza duyurusu yayınlandıktan sonra sermaye hızla Upbit'e doğru taşındı ve piyasa yoğunluğunu daha da artırdı. 2026 Şubat'ta Bithumb, 620.000 BTC'nin kullanıcı hesaplarına yanlışlıkla kaydedilmesi nedeniyle ciddi bir operasyonel hata yaşadı ve bu, BTC/KRW işlem çiftinin fiyatın iyileşmesinden önce %17'lik bir ani düşüş yaşamasına neden oldu. Bu olay, fiyat belirleme mekanizmasının高压 ortamda bulunan tek bir platforma aşırı şekilde bağımlı olduğu durumlarda piyasaların nasıl aşırı bir duruma girebileceğini açıkça göstermektedir.

Primiş endeksinin referans değeri azalması, Güney Kore pazarının ayrışma durumunun sona erdiği anlamına gelmez. Bunun yerine, bu tür uyumsuzlukların patlamadan önce tahmin edilmesini daha da zorlaştırır ve doğrudan Güney Kore pazarını izleyen katılımcılar ile yalnızca İngilizce bilgiye dayanan traderlar arasındaki bilgi farkını daha da genişletir.

Bu sapmaların derininde yatan çevreler de giderek daha keskinleşiyor. 2025 yılında, sert ticaret kuralları altında 110 milyar dolarlık kripto varlık Güney Kore'den dışa doğru akış gösterdi. Yeni hükümet altında, yapısal olarak dışlanan sermaye yeni kurumsal kanallar aracılığıyla yeniden getiriliyor; ancak aynı zamanda bireysel yatırımcıların güven verdiği borsa altyapısı da giderek sıkılaşıyor. Tarihe bakıldığında, bu tür ciddi politik ayrılıklar, genellikle bu piyasada en şiddetli ve en geçici fiyat sapmalarının ortaya çıkması için mükemmel bir toprak sağlar.

Kore pazar yapısı, küresel trader'lar için kopyalanabilir bilgi asimetrisi yaratmaktadır.

“Kimchi primu” sadece Güney Kore pazarında görülen özel bir fenomen değildir. Kripto para birimlerini paralel finansal bir kanal olarak geliştiren ve sermaye kontrolleri uygulayan her yerde bu mekanizmalar farklı düzeylerde işlev görür; ancak Güney Kore pazarı en geniş şekilde incelenen örneklerden biridir.

Aralık 2024'teki olağanüstü hal olayı ve bu Bithumb iş durdurma, aynı gelişim mantığını doğrulamaktadır. Bu pazarın fiyat sapmaları her zaman beklenmedik şekilde patlar, yalnızca birinci el bilgi kanallarına sahip olan katılımcıları ödüllendirir ve piyasa tepki vermeden önce hızla düzeltir. 3 Aralık'ta kararlı adımlar atan trader'lar, doğuştan daha hızlı ya da daha akıllı değillerdi. Sadece doğru sinyalleri takip edip, piyasa farkına varmadan önce, Güney Kore'nin siyasi olaylarının nasıl borsa fiyat mekanizmasına yansıdığını derinlemesine anladılar.

Stabilite para altyapısının küresel olarak derinleşmesiyle, gelecekte Güney Kore'nin geçen on yılda yarattığı gibi daha fazla piyasa sermaye baskı sinyali serbest kalacaktır. Gerçek zorluk, bu sinyallerin varlığını keşfetmek değil, bu fırsatları sürekli yakalayabilecek altyapı ve işlem disiplini kurmaktır.