Yazar: Max.S

24 saat önce Japonya finans tarihi yeniden yazıldı. Nikkei 225 endeksi 2700 puanlık bir patlama ile 57.000 seviyesinin ötesine geçerek tarihi bir zirveye ulaştı. Bu sadece rakamların ötesinde bir şeydir, aynı zamanda II. Dünya Savaşı'nın sona ermesinden beri en kısa süreli (16 gün) seçim dönemi olan Meclis Seçimleri'nin sonucuna doğrudan bir fiyat biçmedir - LDP ve Japan Innovation Party hükümet koalisyonu, Meclis'te üçte iki mutlak çoğunluk elde etti.

Ancak hisse senedi tüccarları şampanya döküldüğü sırada, tahvil masası ise büyük bir tehlikeyle karşı karşıya gibiydi. Japon Hükûmet Tahvilleri (JGB) yoğun bir satım dalgasına uğradı ve 30 yıllık tahvil getirileri, uzun yıllar düşük faizlerin egemen olduğu Japonya'da bir tsunami olarak nitelendirilen 3,615% seviyesine yükseldi.

Finans sektöründe çalışan olarak, bu "Donuslar ve Ateşin Hikayesi"nin ardındaki mantığı çözmek için K çizgilerinin görünümünü aşmamız gerekiyor: küresel piyasalar, yeni bir "Japon hikayesi"ni işlemeye devam ediyor ve bu hikaye, ABD teknoloji hisselerinin geri dönüşü, 5000 dolarlık altın seviyesi ve Çin'in ABD tahvillerini satışı sinyalleriyle birlikte karmaşık bir makro bulmaca oluşturuyor.

9 Şubat'taki patlamada tek merkezi itici güç sadece bir şeydi: mali genişleme beklentisi yaratan siyasi belirlilik.

Yeni oylama sonuçlarına göre, Jiyominshu (LDP) 316 sandalye kazandı, bunlara Komeito'nun 36 sandalyesi eklendiğinde iktidar koalisyonu 465 sandalyenin büyük bir çoğunluğunu elde etti. Bu da hükümete, tartışmalı anayasa değişiklikleri gibi konuların yanı sıra daha da önemlisi radikal mali istihdam politikaları dahil olmak üzere önceki dönemlerde görülmemiş bir yasa geçirme kapasitesi kazandırdı.

Bu işlemin mantık zinciri oldukça açıktır:

- Politik garanti: Mutlak çoğunluk, muhalif partilerin (mesela Cumhuriyet Halk Partisi) denge gücünü dondurucu seviyeye düşürdü.

- Politika beklentisi:"Geçici olarak gıda satış vergisinin azaltılması" maliye bakanı Katsumasa Inoue tarafından "sadece iki yıl ve borçlanmaya dayanmaz" olarak açıklansa da, piyasa açıkça daha uzun vadeli bir mali gevşemeyi fiyatlandırıyor.

- Sanayi politikası: Savunma ve sanayi, Osaka'nun politikasının merkezinde yer alıyor. Bu da Mitsubishi Heavy Industries gibi savunma hisselerinin öne geçmesini açıklıyor. Yumuşak para politikası ve teknoloji yatırımı ortamının iyileşmesine doğrudan bir tepki olarak SoftBank Group hisseleri %8 yükseldi.

Kantitatif fonlar için dünkü strateji oldukça basitti:Nikkei'ye long, JPY'ye short, JGB'ye short. Bu, tipik bir "enflasyoncu yeniden enflasyon" (Reflation) işlem modelidir.

Eğer hisse senedi piyasası "büyüme" üzerinde işlem görürse, tahvil piyasası "vade feshi riski"nin öncüsü - ya da en azından mali sürdürülebilirliğin kötüleşmesi - üzerinde işlem görür.

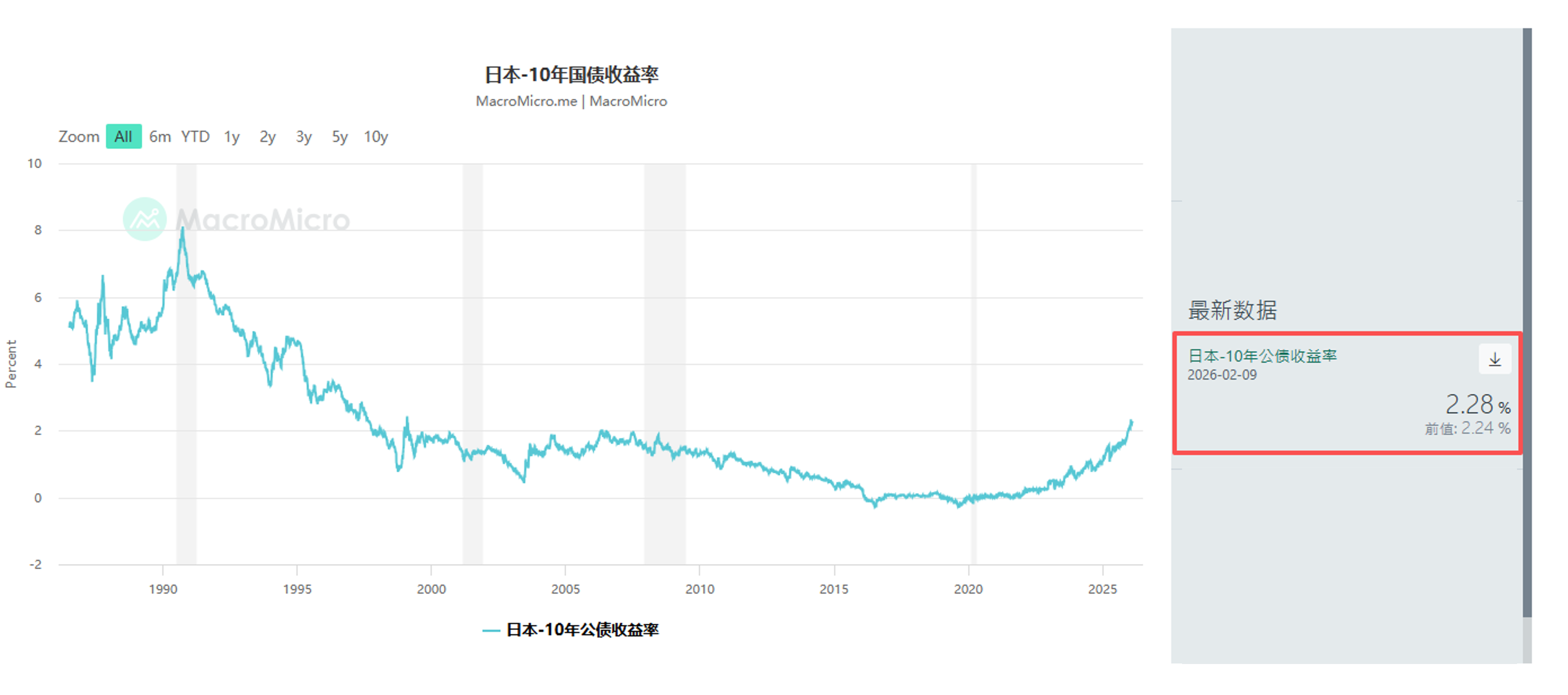

JGB piyasasında (Japon Hazine bonosu) satışlar beklenmedik değildi. Ocak ayından beri, Schroders Plc ve JPMorgan Asset Management dahil olmak üzere küresel makro fonlar, çok uzun vadeli Japon Hazine bonolarında azaltmaya başlamıştı. Dün, 10 yıllık tahvil getirisi 4.5 baz puanı artarak %2.28'e, 30 yıllık tahvil getirisi 6.5 baz puanı artarak %3.615'e yükseldi.

Bu, vade priminin (Term Premium) geri döndüğünü gösteren tehlikeli bir sinyaldir.

Yatırımcılar, vergi kesintilerinin zaten ağırlıklı olan borç yüküyle birleşerek Japonya hükümetinin devlet tahvili ihracını artırmaya zorlamasından endişe duymaktadır. Memurlar, vergi kesintilerinin açık artırmadan finanse edilmeyeceğini belirterek piyasaları sakinleştirmeye çalıştılar. Ancak likiditesi azalan JGB piyasasında her türlü hareket büyütülür hâle gelmektedir.

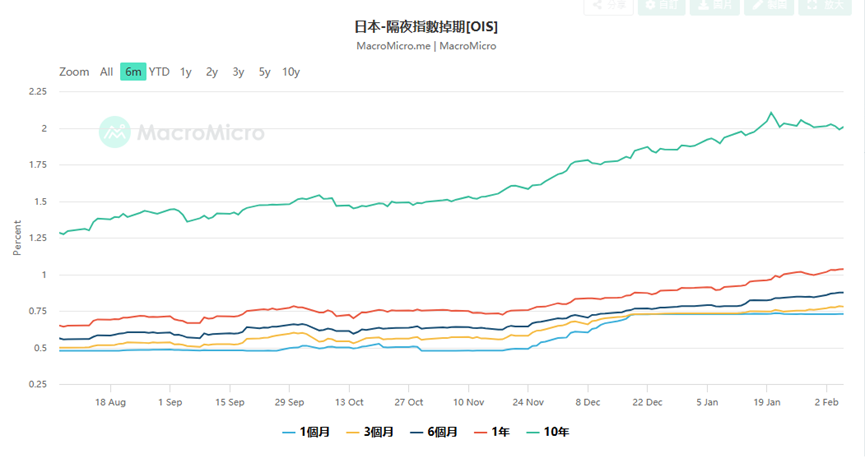

Bu da Japonya Merkez Bankası (BOJ) için büyük bir sorun yaratıyor. Gece boyu endeks swap (OIS) verilerine göre, piyasalar şu anda BOJ'un Nisan toplantısında 25 baz puanlık faiz artırımı yapma olasılığını %75 olarak fiyatlandırırken, bazı yatırımcılar hatta Mart ayında faiz artırımı yapma olasılığına bahis oynamaya başlamış.

Neden maruz kalınan faiz artışı? Çünkü Japon Yeni (JPY) mali durumun kötüleşmesi nedeniyle düzensiz bir şekilde değer kaybederse (dün 157.76 seviyesini bir süre geçti), Merkez Bankası borç ödemeleri maliyetini artırmasına rağmen faiz oranlarını yükseltmek zorunda kalacak. Bu, klasik bir "maliye egemenliği" çıkmazıdır. Mizuho Bank'ın kıdemli piyasa ekonomisti Yusuke Matsuo, Merkez Bankası üyelerinin "tavus kuşu" yorumlarına dikkat edilmesi gerektiğini ve bu yorumların JPY'nin çöküşünü önlemek için sözlü müdahale olabileceğini uyardı.

Japonya pazarı bir adalı değil. Dikkatimizi küresel alana genişlettiğimizde 9 Şubat piyasa hareketinin küresel risk eğilimlerinin geri döndüğünün bir parçası olduğu, ancak aynı zamanda derin yapısal çatlaklarla birlikte ilerlediği görülür.

- Çin Pazarı:Bu dünkü en dikkat çekici makro haberdi: Çin yönetimi, "yoğunluk riski ve piyasa dalgalanmaları" gerekçesiyle finansal kurumların ABD devlet tahvillerine sahip olmalarını kontrol etmelerini önerdi. Resmi ifadeler dikkatli olsa da, jeopolitik bir boyut içermediğini vurgulansa da, küresel likiditenin daralması bağlamında ikinci büyük ABD tahvil sahibinin bu hareketi, ABD tahvil getirilerine kesinlikle yükseliş basıncı uyguladı (fiyat düşüşü). Bu yüzden dünkü ABD tahvil getirilerinin Japon tahvil getirileriyle birlikte yükseldiği sebeplerden biridir. Aslında piyasalara şu mesajı vermektedir: küresel devlet kredibilitesinin referans noktası sarsılmaktadır.

- Amerika Pazarı:Cipsanayicı sektörü öncülüğünde Cuma günü geri dönüş yaşanırken, Nvidia, AMD ve Broadcom hisseleri %7'den fazla arttı. Bu hisse senedi beklentisi doğrudan Asya'ya geçti ve Tokyo Electron ve Advantest gibi yarı iletken ekipman devleri Nikkei endeksinin yükselişinde öne çıktı. AI altyapısı inşaatı sermaye harcamaları (Capex) hikayesi hâlâ devam ediyor. Amazon’un yüksek harcamaları kâr marjı endişelerini beraberinde getirse de, Nvidia’ın GPU talebi azalmazsa donanım döngüsünün mantığı hâlâ geçerli kalacak.

- Soy metaller pazarı:Altın fiyatı, sert dalgalanmaların ardından tekrar ons başına 5000 dolar seviyesini geride bıraktı. Bu bir refah güvencesi değil, bu bir "kredi koruma" hareketidir. Japonya mali genişleme yaparken, Amerika borç上限 sorunlarını sürdürüyor ve Çin rezervlerini çeşitlendirirken, altın tek "ulustratöse özerk para birimi" haline geldi. Amerika maliye bakanı Scott Bessent, Çinli yatırımcıların altın fiyatlarında dalgalanmaya etkili olduğunu suçlarken, bu durum kendiliğinden ABD Maliye Bakanlığı'nın dolar fiyat belirleme hakkına olan endişesini ortaya koydu.

Böyle bölünmüş bir piyasada — hisse senedi piyasasının coşkusu vs. tahvil piyasasının çöküşü — yatırımcılar nasıl davranmalıdır?

- Hisse Senedi Piyasası:Varyansı artırmak (Long Volatility) Japonya'nın Nikkei endeksi yeni yüksekler kırarken, VIX endeksinin düşmesi sadece kasırga öncesi sakinlik olabilir. Bu hafta Çarşamba günü ABD iş gücü pazarı verileri ve Cuma günü enflasyon verileri (Tüketici Fiyat Endeksi) kritik değişkenler olacak. ABD enflasyonunun tekrar artması ve Japonya Merkez Bankası'nın kuşatıcı politikaya dönmesiyle küresel likidite iki yönlü daralma ile karşı karşıya kalabilir.

Bu durumda, ana büyüme hisseleri (örneğin yarı iletkenler, Japon ticaret şirketleri) elde edilirken, korunmak için düşüş opsiyonları ile portföy dengelenmesi akıllıca olur. Mevcut Skew verileri düşüş opsiyonlarının hâlâ pahalı olduğunu göstermekte ve kurumların tamamen dikkatlerini serbest bırakmadığını göstermektedir.

- Döviz Piyasası:Yenin taktiksel geri çekilmesi: 157 seviyesinde Japon hükümetinin müdahale etme riski çok yüksek. Japon Maliye Bakanı Katsunobu Kato, ABD Maliye Bakanı ile yakın temas halinde olduğunu açıkça belirtti, bu da ortak müdahale ihtimalinin dışlanamayacağını gösteriyor. Eğer BOJ, Mart veya Nisan ayında faiz artıracağını onaylarsa, yenin hızlı bir kısa pozisyon kapatması yaşanabilir. Faiz farkı pozisyonu tutan yatırımcılar için şimdi kar getirme zamanı.

- Alternatif Varlıklar:"Katı Varlıklar"a dikkat edin. Mevzuî para cinsinden güvenin sarsıldığı bir dönemde (hem Japon Yeni'sinin mali endişeleri hem de ABD Doları'nın borç endişeleri), altın, gümüş ve bu döngüde 70.000$ üzerine geçen Bitcoin gibi bazı düzeltmelerden sonra kararlı kalan kripto paralar uzun vadeli yapılandırma değerine sahiptir. Özellikle gümüş, %50'lik sert bir düzeltmeden sonra fiziksel envanterdeki sıkışıklık yeni bir kısa pozlamaya neden olabilir.

9 Şubat 2026'da Nikkei 57.000 puan, bir kilometre taşı ve bir dönüm noktasıydı. Japonya'nın tamamen deflasyon dönemiyle veda edip yüksek büyüme, yüksek enflasyon ve yüksek faiz dalgalanmaları içine girdiği "yeni normal" dönemini işaret etti. Asunari Takaya'nın süper çoğunluk sandalyesi bir çift tuzluktu: radikal politikalarla hisse senedi fiyatlarını yukarı çekebilir ve kontrolsüz mali açığa neden olarak tahvil piyasasındaki güveni yok edebilirdi.

Finans sektöründe çalışanlar için geçmişteki "hisse ve tahvil ikilisi"nin yumuşak dönemi sona erdi. Artık hisse ve tahvil arasındaki negatif korelasyonun bozulduğu ya da hisse ve tahvil ikilisinin birlikte çökmesiyle ortaya çıkan uç senaryolara uyum sağlamamız gerekiyor. Bu yeni döneme girerken, merkez bankalarının bilançolarını izlemek, şirketlerin kâr tablolarını izlemekten daha önemli olabilir.