2025 yılının sonunda Çin Merkez Bankası, "Sayısal Yuan Hizmet ve Yönetim Sistemi ile İlgili Finansal Altyapının Geliştirilmesi Hakkında Eylem Planı"nı çıkarmıştır. Bu eylem planının uygulanması, sayısal yuan'ın resmi olarak "Sayısal Nakit 1.0" döneminden "Sayısal Mevduat Para Birimi 2.0" dönemine geçtiğini göstermektedir.

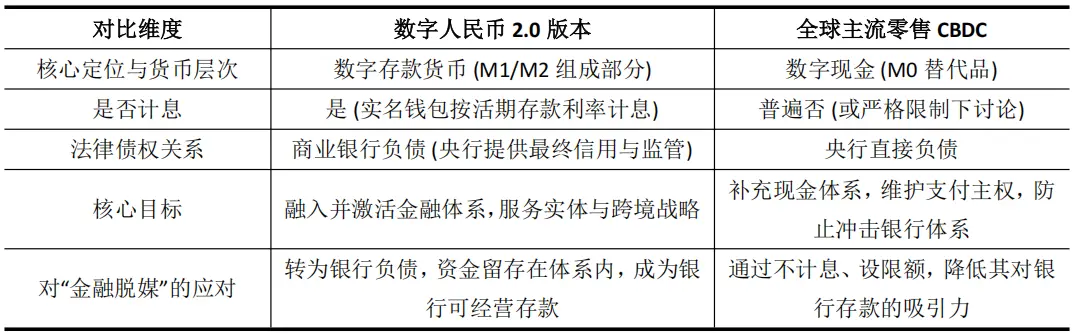

Temel değişiklik, 1 Ocak 2026'dan itibaren dijital Çin Yeni Parası cüzdan bakiyelerinin faiz ödemesiyle başlayacak olması ve yasal niteliğinin merkez bankasının doğrudan borcu olmaktan çıkarak ... niteliğine dönüşmesidir.Ticari Banka BorçlarıMülkün yasal parası.

Yaklaşık Dijital Para Üretimi İçin Ortak Zorluklar ve Çin Dijital Yuan'ın Çözüm Yolları

Dünyanın 130'dan fazla para politikası makamı incelemektedir.CBDC, Merkez Bankası DijUygulamada, dijital para piyasasının geleneksel bankacılık sisteminin temelini sarsmadan nasıl sunulacağı konusunda çözülmesi zor bir paradoksla karşı karşıya. Bu paradoksin kökeni, finansal aracılardan kopmanın önlenmesi kaygısında yatar; yani merkez bankalarının doğrudan halka güvenli ve kullanışlı dijital yasal paralar sunmasının, ticari bankaların mevduat kaybına ve kredi yaratma işlevlerine zarar verebileceği korkusuyla.

Bu nedenle, Avro Bölgesi Merkez Bankası'nın dijital avroda tutulan miktarlarla ilgili sınırlama tartışmaları ya da Japonya Merkez Bankası'nın açık uyardıları dahil olmak üzere, tüm bu tartışmaların altında yatan mantık savunmacıdır. Tüketici CBDC'lerin faizsiz dijital nakit (M0) olarak sınırlı tutulması yoluyla banka mevduatlarından daha az cazip hale getirilmesi ve bu sayede finansal istikrarın korunması amaçlanmaktadır. Ancak bu yaklaşım, CBDC'lerin hem kullanıcılar hem de bankalar için yeterli teşvik sunamamasına neden olmakta ve bu da CBDC'lerin işlevinin ve hedeflerinin birbirinden uzaklaşmasına yol açmaktadır.

Bu çerçevede, e-Çin Yeni Yuanu (e-CNY), normal kullanıcı cüzdanı bakiyelerine faiz ödemeyi sağlayan ilk küresel merkez bankası dijital para (CBDC) olacak. e-CNY 2.0, para alacak ilişkilerini kurumsal yaratıcılıkla yeniden yapılandırarak, bankacılık sistemi içinde riskleri azaltmaya ve yeni dinamikler yaratmaya çalışmaktadır. Diğer küresel perakende CBDC'lerden farkı ise şudur:

Bu model, dijital CNY'yi bankaları olası bir şoktan koruyan "vücut dışı dolaşım" aracı olmaktan çıkararak, banka bilançolarına derinlemesine entegre eden "vücut içi kan" haline getirir.

Ticari bankaların dijital CNY mevduatlarında yönetim ve kazanç hakları vardır. Tanıtım motivasyonu "geçifl yükümlülükten" "aktif işletmeye" doğru kayarken sürdürülebilir pazarlama mekanizması oluşturulmuştur. Aynı zamanda net mevduat sigortası güvencesi kullanıcı tarafındaki kredi endişelerini ortadan kaldırır.

Bu yalnızca teşvik sorununu çözmekle kalmaz, aynı zamanda dijital CNY'nin resmen geleneksel para arzı ve kontrol çerçevesine dahil edilmesini sağlar. Böylece merkez bankalarına doğrudan etki edebilecek全新的 bir politika değişkeni (dijital CNY faizi) sunar. Ayrıca, dijital CNY ile yapılan işlemlerin izlenebilirliği, yapısal ve hassas para politikalarının uygulanmasında önemli bir avantaj sağlar.

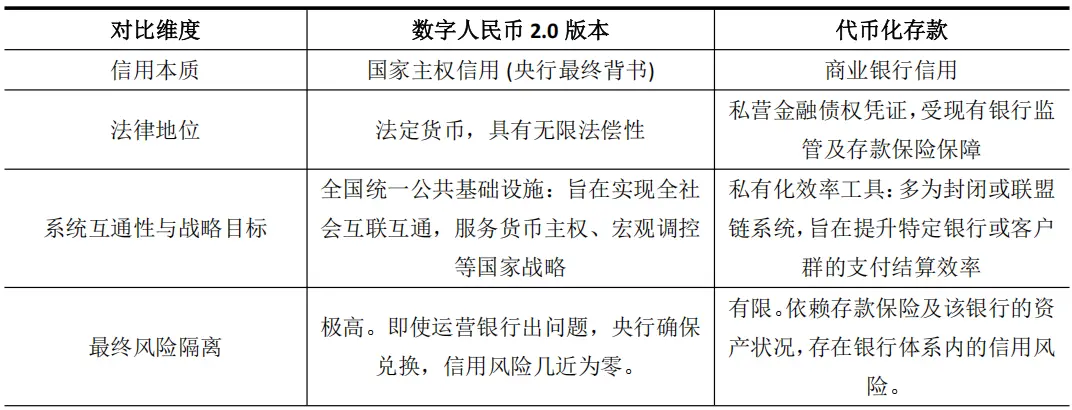

Yeni Biçim Tanımı: CDBC ile Tokenize Edilmiş Mevduatın "Karışımı"

Sayısal Çin Yeni Yuanu 2.0, faiz hesaplamaları ve bankacılık operasyonları yönünden, blokzincir üzerindeki dijital banka mevduatı olan ve kurumlar arası işlem verimliliğini artırmayı amaçlayan banka mevduatı tokenizasyonuna benzer. Ancak bu benzerlik sadece görünüştedir. İkisinin kredi temeli ve stratejik düzey açısından temel farkları vardır.

Sayısal Çin Yeni Yuanu 2.0 aslında yeni bir karma form yaratıyor: Tokenize edilmiş mevduatın verimliliğini içeriyor gibi görünürken, çekirdeği ise tamamen ulusal devlet para birimi kredisiyle doldurulmuştur.

Bu ayrım çok önemlidir. Tokenize edilmiş mevduatların kredileri, onları yayan bankanın bilançosuna derinlemesine bağlıdır ve temel olarak mevcut finansal aracılamanın verimliliğini artırmayı amaçlayan bir araçtır. Ancak e-Çin 2.0'un kredibilite temeli hâlâ ulusal sovrantılıktır ve hedefi geleceğin dijital ekonomisini destekleyecek temel finansal altyapıyı inşa etmektir.

Tsinghua Üniversitesi Finansal Teknoloji Araştırmaları Enstitüsü raporu, bu tür devletin kredi gücüne dayanan ve programlanabilir olan dijital paraların, "blockchain + dijital varlık" çift platformlu modelinin inşasında temel bir destek noktası sağladığını belirtti.

Sonuç olarak, e-Çin Yeni Versiyon 2.0 yükseltmesi, ödeme araçlarının evriminden çok daha öteye gider. Bu, yaklaşan büyük ölçekli varlık tokenizasyonu çağı için önceden en yüksek kredi derecesine sahip olan bir "hesaplaşma hattı" hazırlar.

Faizli dijital Çin Yeni Yuan'larının (e-CNY) Hong Kong dijital finans ekosistemi üzerindeki etkisi

Sayısal Çin Yeni Yuan'ın stratejik boyutlanmasının etkisi, coğrafi ve kurumsal olarak benzersiz olan Hong Kong'da en doğrudan ve derindir.

Faiz ödemesi, bu kritik değişken, dijital CNY'nin (e-Çin Yeni Yuanı) sınır ötesi ve finansal senaryolardaki doğasını tamamen değiştirdi. Bu sayede ödeme kanalından stratejik bir varlığa evrildi ve Hong Kong'un "uluslararası dijital varlık merkezi" olarak inşasında çok yönlü olarak gerçek anlamda katkı sağladı.

İlk olarak, faiz ödemeleri, sınır ötesi fonların takviye edilmesini doğrudan güçlendirerek, Hong Kong'un kıyısız Çin Yuan fon havuzu işlevini motive eden problemin çözümüne yardımcı olur.

mBridge tabanlı çok taraflı merkez bankası dijital para köprüsüne dayanan uluslararası ödeme ağındaki faizsiz dijital paralar sadece nakit akışı aracıdır. Şirketler, fonların kullanım maliyetini azaltmak için hızlı olarak hesaplamalar yapma konusunda teşviklidir. Faiz ödenmesiyle birlikte, e-Çin Yeni Yuanu, Hong Kong'taki ofşor Çin Yeni Yuanu mevduatları ile rekabet edebilecek özelliklere sahip olur. Çok uluslu şirketlerin mali merkezleri bunu faiz getiren likidite yönetim aracı olarak kullanabilir ve daha uzun süre Hong Kong'un uyumlu sistemi içinde kalarak fonlarını tutabilir.

Şu anda mBridge işlemlerinde e-Çin Yeni Yuan'ın payı %95'in üzerindedir. Faiz politikaları, bu nakit akışı avantajını varlık avantajına dönüştürmek umut edilmektedir. Bu da Hong Kong'un sahibi olduğu döviz havuzu ve merkez konumunu genişletmekte ve derinleştirmekte faydalı olabilir.

İkinci olarak, faiz ödemeleri, dijital CNY'nin Hong Kong'da belgeleştirilmiş varlık emisyonları ve işlemlerinde kullanılan para birimi olarak kredi itibarını artırır.

Hong Kong, tahviller gibi varlıkların jetonlaştırılması konusunda büyük çaba sarf etmektedir. Bu tür DvP (varlık ve para birimi takası) işlemlerinde, takas edilen para biriminin kredi notu doğrudan ürünün riskli fiyatlandırmasına ve piyasa kabul seviyesine bağlıdır. Ulusal kredi garantisine sahip ve faiz ödemeli dijital CNY, tekil banka jetonlu depolarından çok daha yüksek bir kredi notuna sahiptir.

Hong Kong Merkez Bankası'nın Ensemble projesi, jetonize edilmiş mevduatların aralarındaki uyumu araştırmıştır ve dijital CNY 2.0, bu ekosistemde daha yüksek seviyeli bir hesaplaşma varlığı olarak kullanılabilir. Dijital CNY'nin programlanabilir yapısı sayesinde tahvil faiz ödemeleri veya ticari finansman koşulları otomatik olarak uygulanabilir, bu da verimliliği büyük ölçüde artırır ve işlem riskini azaltır.

Bu, Hong Kong'ta tokenleştirilmiş hükümet yeşil tahvilleri gibi yüksek uçlu ürünleri sunmak için potansiyel olarak daha da üst seviye bir alt yapı finansal altyapı seçeneği sağlar.

Üçüncüsü, faiz ödemeleri, dijital CNY etrafında finansal hizmet inovasyonu alanını aktif hale getirerek, Hong Kong'un finansal teknoloji alanında sinerji fırsatları yaratmasına yardımcı olur.

Sayısal Çin Yeni Yuan'ın bankaların faiz getirebileceği ve faiz kazandırabileceği bir borç hâline gelmesiyle, onun etrafında mevduat, değerli kağıtlar, finansman ve akıllı sözleşme yönetimi hizmetleri doğacaktır.

Hong Kong, uluslararası standartlara uygun bir common law sistemi ve canlı bir finans piyasasına sahip olmasından dolayı bu tür yaratıcı hizmetlerin test edilmesi için ideal bir "kum havuzu"dur. Örneğin, dijital CNY cüzdanlarını sanal varlık platformlarıyla bağlayan uyumlu geçitler geliştirilebilir ya da faiz ödeme özelliklerine dayalı yapılandırılmış finansal ürünler tasarlanabilir.

Bu yaratıcı işbirliği etkisi, Hong Kong'un dijital finans ürün tasarımı ve kural belirleme konularında öncü olmasına yardımcı olacaktır.

Dördüncü olarak, faiz ödemesi, dijital CNY ile Hong Kong "e-HKD"sının差异化协同战略ını daha da derinleştirir.

Hong Kong, ticari "dijital HKD" gelişimini açıkça öncelikliyor ve finans kurumları arasındaki yüksek hacimli işlemler ve sermaye piyasası uygulamalarına odaklanıyor. Faiz ödemeli dijital CNY 2.0 ise, Çin'in iç pazarına sıkıca bağlı olan sınır ötesi perakende ödemeler, ticari ödeme ve ilgili türev finansal hizmetler gibi alanlara hizmet edebilir.

İkisi birbirinin yerine geçmek yerine, net bir tamamlayıcı yapı oluşturuyor: Dijital HKD yerel toptan finansal verimliliği optimize ederken, dijital CNY sınır ötesi ekonomik entegrasyonu derinleştiriyor. Bu tür bir iş birliği, Hong Kong'un hem yerel finansal altyapıyı güçlendirmesine hem de sınır ötesi köprü fonksiyonunu yerine getirmesine olanak tanıyor.