Bu rapor, finansal kurumların dijital varlıkları benimserken dikkat etmesi gereken temel gereksinimleri ve yaklaşımları inceler.

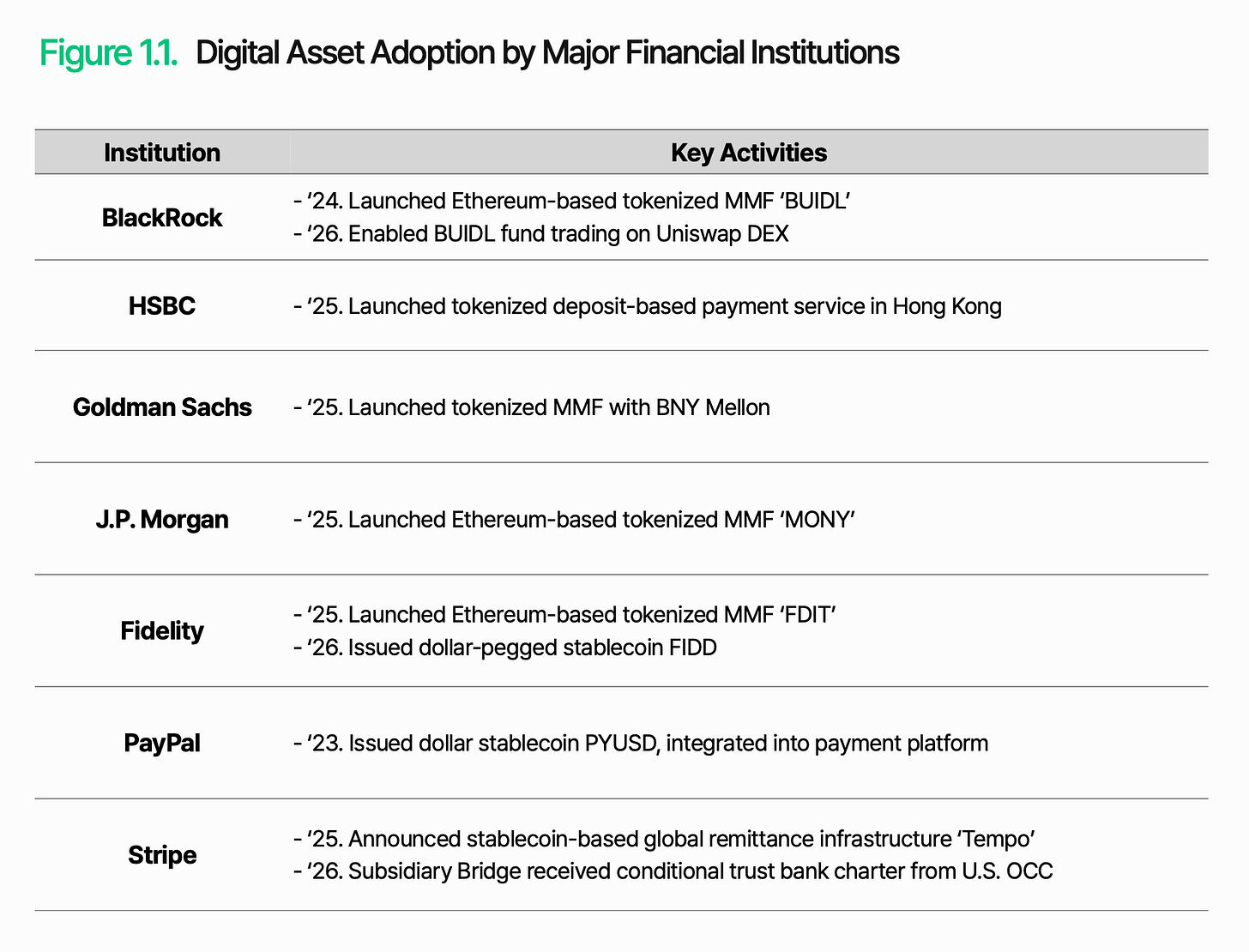

PayPal, ABD dolarına bağlı PYUSD adlı bir stabil kripto para çıkarttı ve bunu kendi ödeme hizmetlerine entegre etti. BlackRock, tokenize edilmiş para piyasası fonu BUIDL’i sundu ve altı milyar doların üzerinde varlık yönetimi yaptı. JPMorgan Chase, Fidelity ve Goldman Sachs da benzer adımlar attı. İki veya üç yıl önce gözlemci kalan Wall Street, şimdi doğrudan piyasaya girdi.

Neden basit: Geleneksel finansal sistemin yapısal verimsizliği. Her işlemde aracılık ücreti ödenir, sonuçlandırma günlerce sürer ve pazar kapandığında işlem yapmak da durur. Dijital varlıklar bunların tamamını kökten değiştirir: daha düşük maliyetli, daha hızlı ve zaman sınırlaması yoktur. Sonuç olarak, pazar daha esnek ve ölçeklenebilir hale gelir. Dijital varlıklar artık “neden” değil, “nasıl” sorusudur.

Ancak "nasıl yapılır" sorusu göründüğü kadar kolay değil. Finans sektörü çevrimiçiye geçerken zorluk teknoloji değil, yeni ortamda güven ve kontrolü nasıl koruyacağınızdır. Bu durumda da aynı şey geçerlidir:发行,托管,转账 ve结算, zincir üzerinde güvenilir bir şekilde çalışmalı ve aynı zamanda geleneksel finans sistemleri ile düzenleyici yapılarla entegre olmalıdır.

Temel zorluk açık: Dijital varlıkları mevcut sistem içinde finansal işlevler kazandırmak.

1. Küresel Finans Yeni Düzeni

Sayısal varlıklar, spekülatif piyasadır kurumsal öncülükli bir piyasa haline gelmiştir. Uzun süredir kurumsal yatırımcılar daha konservatif bir tutum sergilese de, ABD öncülüğündeki düzenleyici gelişmeler bu bakış açılarını değiştiriyor. Bugün kurumsal yatırımcılar, sayısal varlıkları tamamen yeni bir fırsat olarak görüyor ve erken bir şekilde keşfetmek ve faydalanmak istiyorlar.

Bu dönüşüm, büyük finansal kurumların eylemlerinde en belirgin şekilde ortaya çıkmaktadır. Örneğin, BlackRock, para piyasası fonunu tokenleştirmekle kalmayıp, bu fonu merkeziyetsiz bir borsa olan UniswapX'te işlemeye açmaya başlamıştır. Bu, küresel finansal kurumların dijital varlıkları sadece bir yatırım ürünü olarak değil, geleneksel finansın işlevlerini ve kapsamını genişletebilecek yeni bir altyapı olarak gördüğünü göstermektedir. Aynı zamanda, dijital varlıkların ve geleneksel finansın birbirine nüfuz ederek tek bir ekosistem oluşturduğu sembolik bir entegrasyonun da işaretidir.

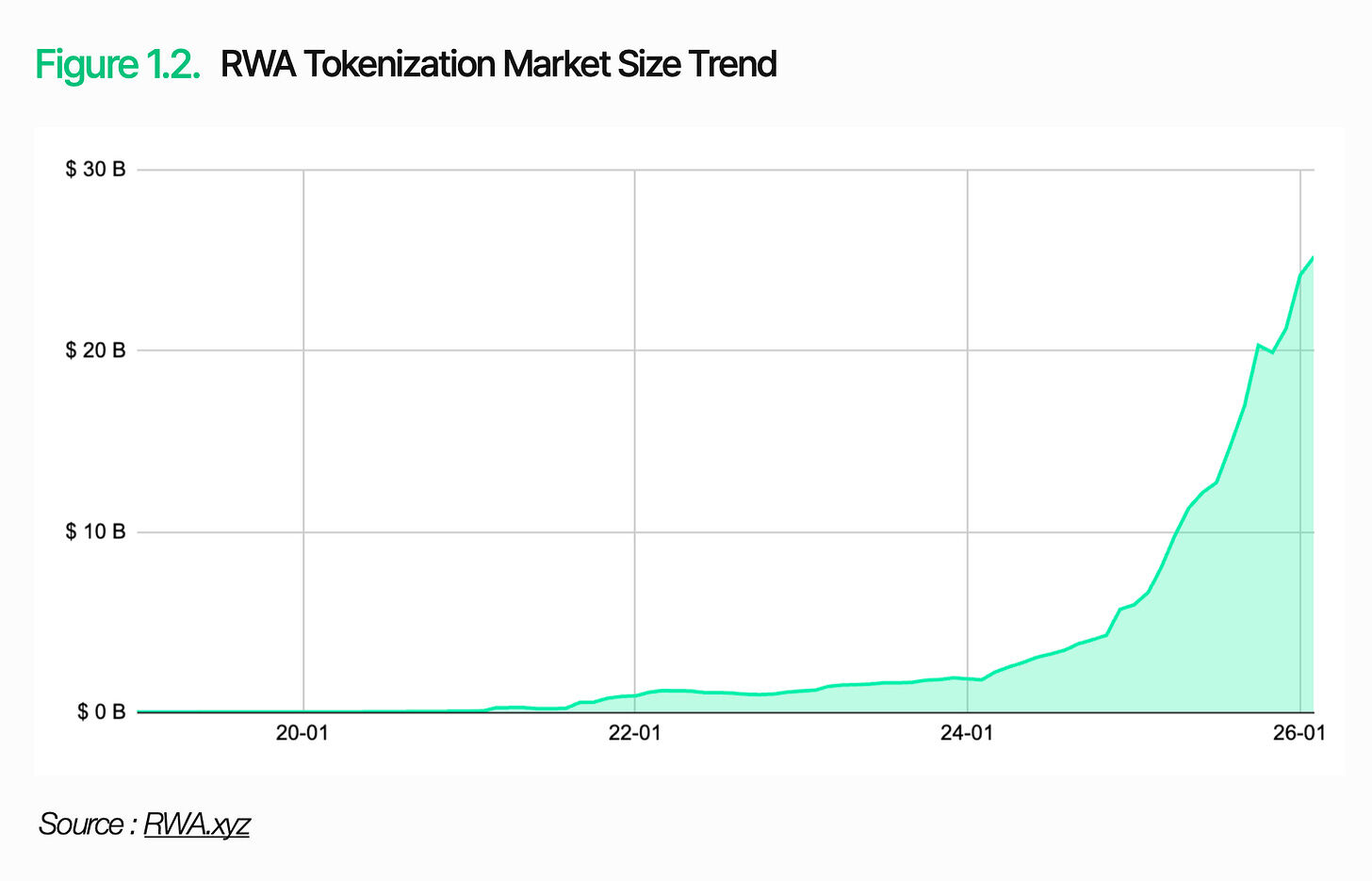

Piyasa kendisi hızla genişliyor. 2025 yılında stabil para birimlerinin yıllık işlem hacmi yaklaşık 33 trilyon ABD dolarına ulaşacak ve yıllık bazda %72 artış gösterecek. Gerçek dünya varlıklarının (RWA) tokenleştirilmiş piyasası 25 milyar ABD dolarını aştı ve bunun yalnızca ABD tahvillerinin tokenleştirilmesi 10 milyar ABD dolarını oluşturuyor. Dijital varlıkların boyutu, kurumsal yatırımcıların göz ardı edemeyeceği bir seviyeye ulaştı.

2. Dijital varlık altyapısına ne gerekir

Dijital varlıklar artık bir seçenek değil, nasıl uygulanacağı önemlidir. Öncelikle blockchain'in işlevini ve sınırlarını net bir şekilde anlamalısınız. Blockchain, işlemlerin güvenli bir şekilde kaydedilmesini ve doğrulanmasını sağlayan verimli bir defter teknolojisidir. Blockchain'in işlevi sadece bunu içerir.

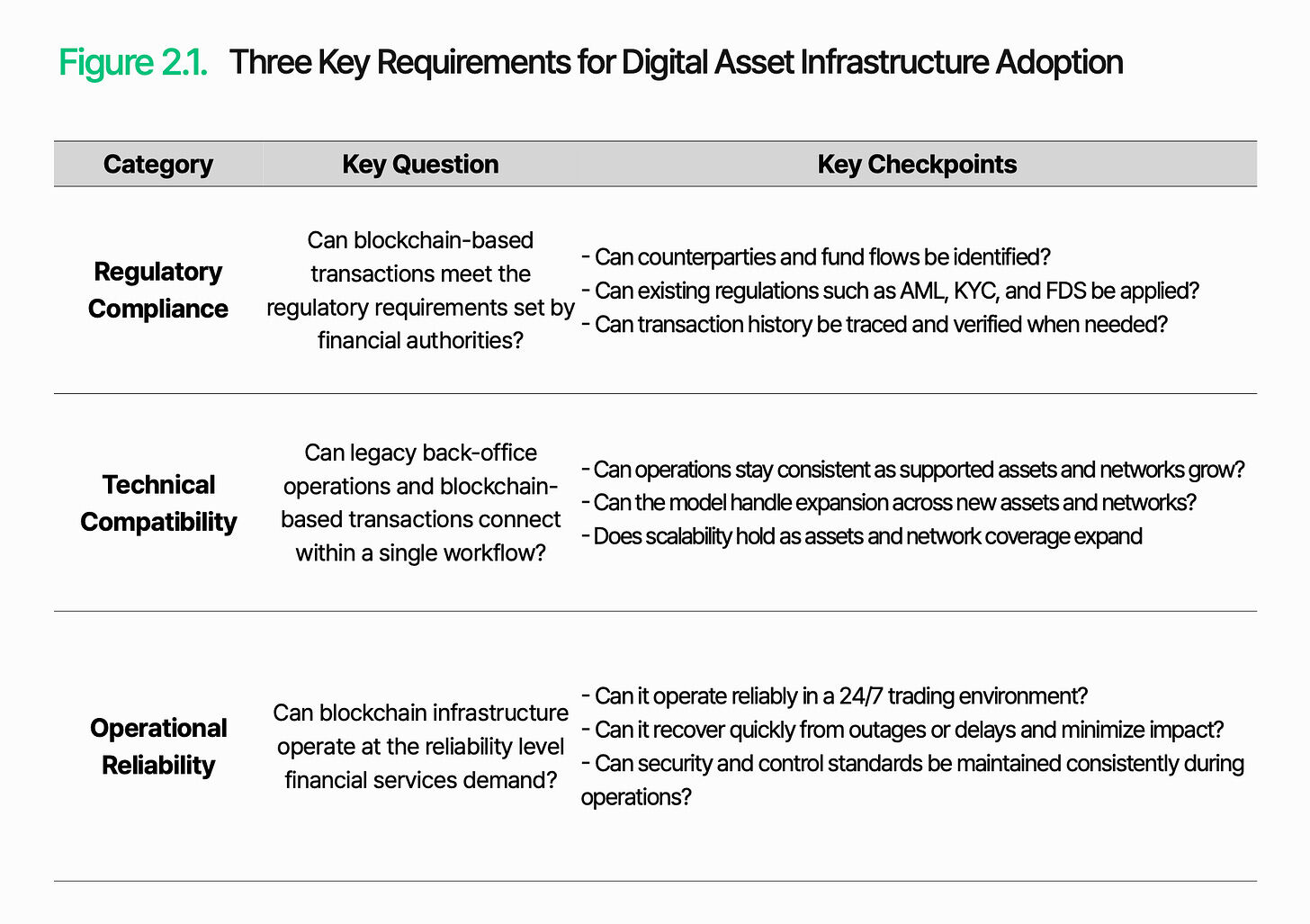

Finansal altyapı olarak işlev görebilmek için, bağımsız işlem işleme, yönetim ve kontrol operasyon sistemleri inşa edilmelidir. Bu sistem benimsenmeden önce, finansal kurumlar önce üç yönü değerlendirmelidir: düzenleyici uyumluluk, teknik uyumluluk ve operasyonel güvenilirlik.

2.1. Düzenleyici Uyumluluk

Ana soru: Blok zincirine dayalı işlemler, finansal düzenleyicilerin belirlediği düzenleyici gereklilikleri karşılayabilir mi?

Dijital varlık altyapısı için ilk engel, düzenleyici uyumluluktur. Dijital varlıklar, geleneksel finansla aynı yükümlülüklerle karşı karşıya kalırken, bu kuralların uygulanması gereken ortam tamamen farklı ve hâlâ tanıdık gelmiyor.

Anti-Para Para Akışı (AML), Finansal Veri Güvenliği (FDS) ve Müşterinizi Tanıyın (KYC) gibi düzenlemeler hâlâ geçerlidir. Gerçek zorluk, bu düzenlemelerin nasıl uygulanacağıdır. Geleneksel finans alanında, gerçek adlı hesaplar, karşı taraf ve fon akışlarının tutarlı tanımlanmasını sağlar. Ancak blokzincir üzerinde, işlemlerin temeli cüzdan adresleridir ve adresler ile gerçek kullanıcılar arasındaki bağlantı otomatik olarak görünmez. Bu nedenle, karşı tarafı tanımlamak ve fon akışlarını izlemek daha karmaşık hale gelir.

Düzenleyici uyumun temeli, blockchain tabanlı işlemlerin mevcut düzenleyici çerçevede tanımlanıp yönetilmesi, karşı tarafların ve fon akışlarının izlenebilir kalmasını sağlamayı ve düzenleyici önlemlerin uygulanmasını mümkün kılmayı içerir.

2.2 Teknik Uyumluluk

Ana soru: Geleneksel arka plan operasyonları ile blok zinciri tabanlı alım satım, tek bir iş akışında birleştirilebilir mi?

Sayısal varlıklar, finansal altyapı rolü üstlenmek zorundadır ve blockchain tabanlı işlemler mevcut arka plan iş akışlarında işlenmelidir. Bunlar geleneksel sistemlerden bağımsız olarak çalışamaz.

Zorluk, blockchain'in finansal kurumların dahili sistemlerinin dışında çalışmasıdır. Bu iki ortam, işlemleri kaydetme ve işleme şekilleri açısından tamamen farklıdır. Blockchain verilerinin yapısal formatı, geleneksel sistemler tarafından doğrudan okunamaz. Ayrıca, farklı ağların veri yapıları ve yorumlama yöntemleri de farklılık gösterir. Desteklenen blockchain sayısı arttıkça, entegrasyon kapsamı ve işletim karmaşıklığı da artmaktadır.

Teknik uyumluluk, blockchain verilerinin mevcut sistemler tarafından işlenebilir formata dönüştürülebilmesi ve zincir üzerindeki işlemlerin kurumsal iş akışlarına entegre edilebilmesine bağlıdır. Yayın, sonuçlandırma ve çaprazlama, geleneksel arka plan sistemleri ile blockchain tabanlı işlemler arasında sorunsuz bir şekilde bağlantılı olmalıdır.

2.3 Çalışma Güvenilirliği

Ana soru: Blok zinciri altyapısı, finansal hizmetlerin gerektirdiği düzeyde güvenilirlikle çalışabilir mi?

Dijital varlık hizmetleri, 24/7/365 boyunca çalışır durumda olan altyapıya bağlı olduğu için operasyonel güvenilirlik kritik öneme sahiptir. Geleneksel finans sektöründe, sabit operasyon saatleri ve düzenli bakım doğal bir tampon mekanizması oluşturur. Ancak blok zinciri dünyasında, hafif bir gecikme veya kesinti bile işlem gecikmelerine neden olabilir ve kurumsal güveni zayıflatabilir.

Zorluk, blockchain tabanlı hizmetlerin yalnızca işlemlerle ilgilenmemesidir. Veri toplama, işlem işleme ve sistem entegrasyonu aynı anda gerçekleştirilir. Bileşenlerden herhangi birinin arızası, tüm hizmeti etkileyebilir. İşlem gecikmeleri, veri eksikliği veya ağ kesintileri, sonuçlandırma hatalarına veya raporlama başarısızlıklarına neden olabilir.

Güvenilirlik sadece çalışabilirlik anlamına gelmez. İşlem sürekliliğini, veri tutarlılığını, olay yanıtlama kapasitesini ve güvenlik kontrollerini aynı anda korumak gerekir. Dijital varlık altyapısı, bağlantıya aşırı değil, bu bağlantıyı kararlı, üretim seviyesinde bir hizmet olarak sürdürmelidir.

3. Lambda256: Sayısal varlık benimsenmesi için tek bir finansal ara yazılım

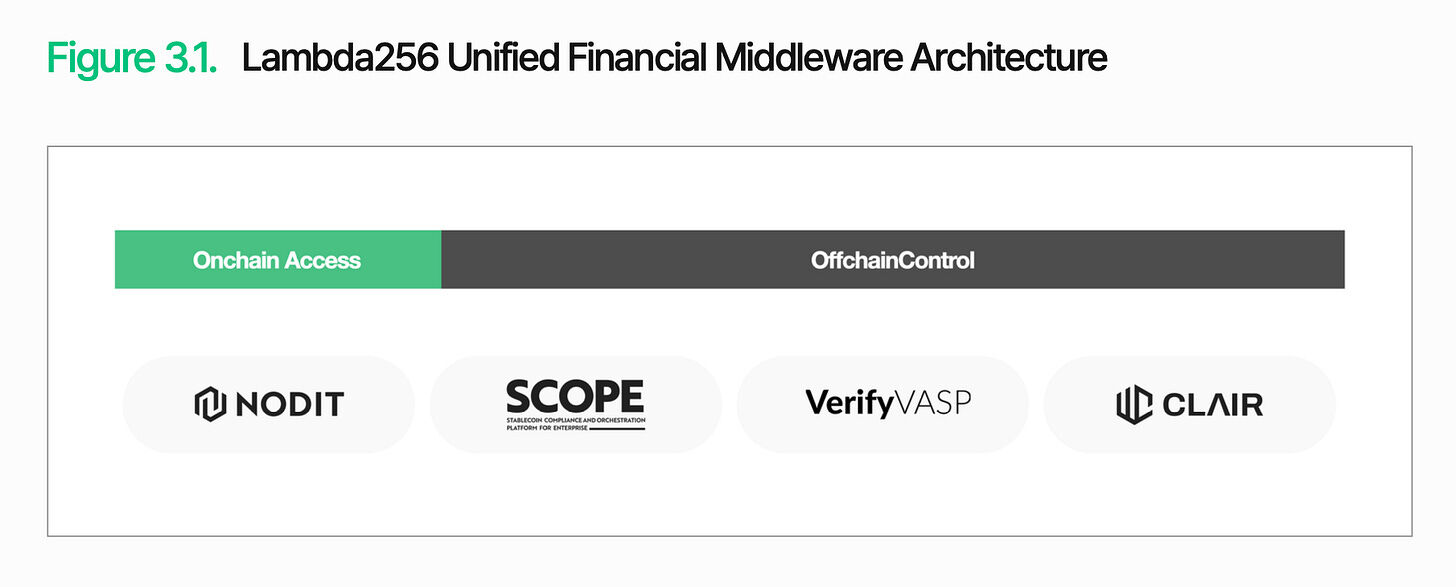

Daha önce belirtildiği gibi, dijital varlıkların yaygınlaşmasının temel zorluğu, blok zinciri tabanlı işlemlerin mevcut finansal sistemlerde nasıl işleneceğini ve yönetileceğini belirlemektir. Lambda256, bu soruna yönelik birleşik bir finansal middleware çözümü sunmaktadır. Upbit'in sahibi Dunamu'nun blockchain teknolojisi alt şirketi olan Lambda256, birleşik bir dijital varlık yaygınlaştırma teknoloji yığını oluşturmuş ve büyük ölçekli altyapı operasyonu deneyimi ile zengin bir kanıtlanmış kavram (PoC) deneyimine sahiptir.

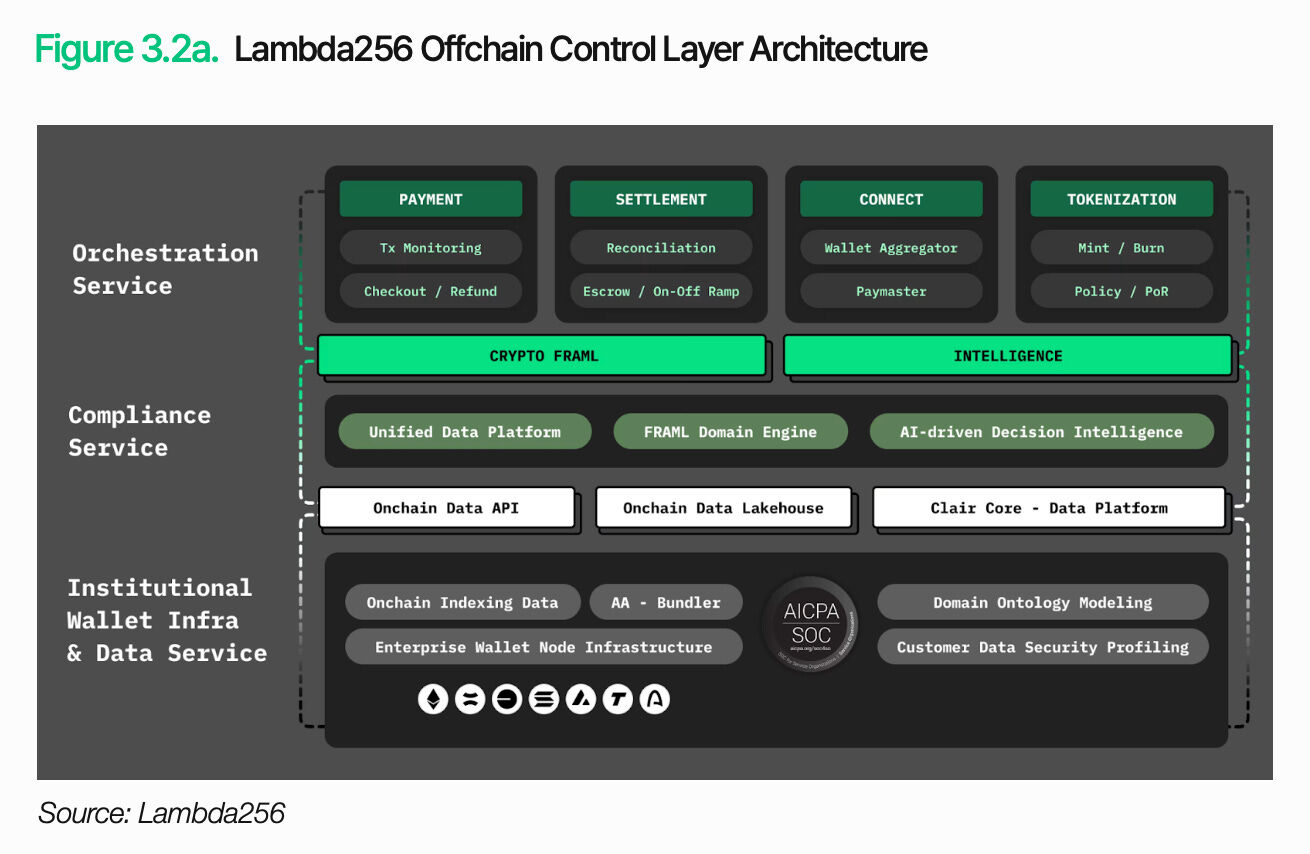

Lambda256'nın teknik yığını, zincir üstü erişim katmanı ve zincir dışı kontrol katmanı olmak üzere iki katmandan oluşur. Zincir üstü erişim katmanı, birden fazla blok zincirinden gelen verileri ve işlemleri toplar ve işler; bunları mevcut sistemlerin kullanabileceği formata dönüştürür. Zincir dışı kontrol katmanı ise bu verileri geleneksel finansal operasyon çerçevesi içinde işlemeye ve yönetmeye sorumludur. Bu mimarinin temelinde, blok zinciri işlemlerini kurumsal iş akışlarıyla birleştirmek yer alır. Lambda256, bu işlevleri bir ara yazılım aracılığıyla sağlar ve finansal kurumların dijital varlık altyapısını mevcut sistemlerle entegre etmesini sağlar. Finansal kurumlar, blok zinciri üstü avantajlardan yararlanırken, mevcut çerçeveler içinde operasyonel kontrolü koruyarak altyapı yükünü hafifletir ve temel işlere daha fazla odaklanır.

3.1. Zincir Üzerine Erişim

Zincir içi erişim, blockchain ağına güvenilir şekilde bağlanmak, gerekli verileri almak ve işlemler işlemek için temel oluşturur. Bakiye sorgulama, işlem durumu kontrolü ve varlık aktarımı gibi temel işlevler bu katmana bağımlıdır.

Ancak, zincir üstü erişim sadece blok zincirine bağlanmak anlamına gelmez. Zincir üstü veriler açık olsa da, yapıları mevcut sistemlerin doğrudan okuyup kullanabileceği biçimde değildir. Belirli bir cüzdanın bakiyesini veya varlık durumunu sorgulamak, ilgili işlemleri izleyip gerekli bilgileri toplamayı gerektirir. Farklı ağların veri yapılarındaki farklılıklar bu yükü artırır.

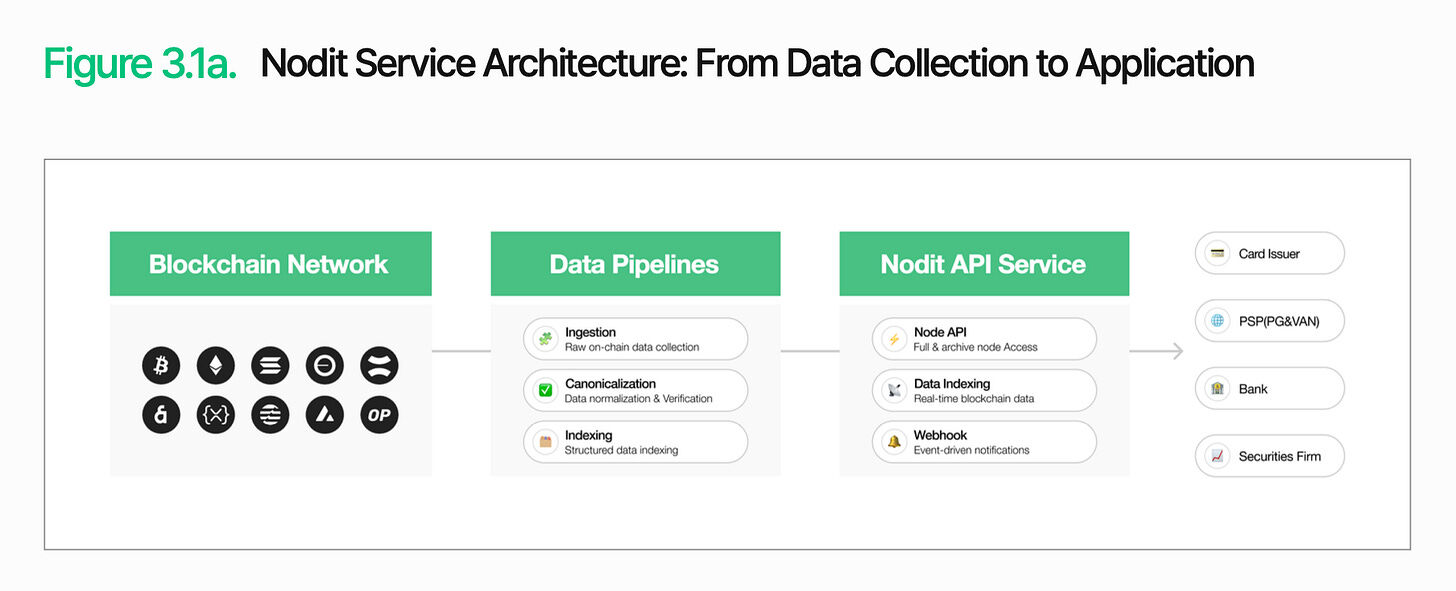

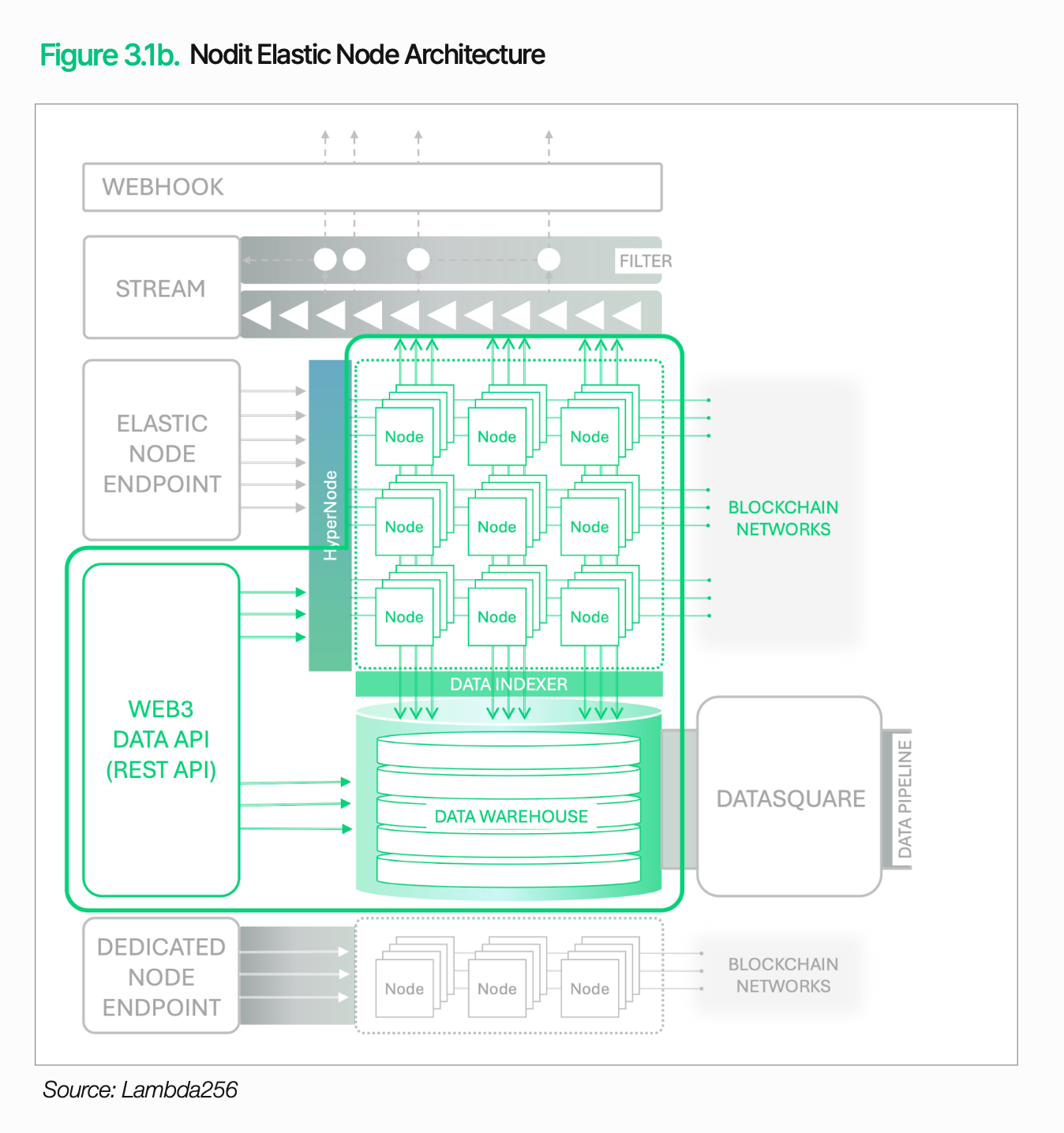

Nodit, bu sorunu çözmeyi amaçlayan kurumsal düzeyde bir blockchain veri altyapısıdır. Birden fazla blockchain ağından veri toplar ve işler, mevcut sistemlerin hemen kullanabileceği formatta sunar. Finansal kurumlar, karmaşık düğümler çalıştırmadan veya ham verileri işlemek zorunda kalmadan, zincir üstü verilerini sistemlerinde kullanabilir.

İşlem kararlılığı da aynı derecede kritiktir. Dijital varlık hizmetlerinin sürekli çalışması, herhangi bir veri alma veya işlem doğrulama kesintisiyle doğrudan hizmet gecikmelerine ve operasyonel maliyet artışına neden olur.

Nodit, esnek düğüm mimarisi (trafiğe göre düğümleri otomatik olarak ölçeklendirme) ve HyperNode motoru (istekleri birden fazla düğüme dağıtır) sayesinde yüksek trafik durumlarında bile kararlı işlem kapasitesini korur. 24/7 izleme, otomatik hata geçişi, özel düğüm desteği ve SOC 2 Type 2 sertifikasyonu ile birlikte, Nodit finansal kurumlar için güvenilir bir erişim altyapısı sunar.

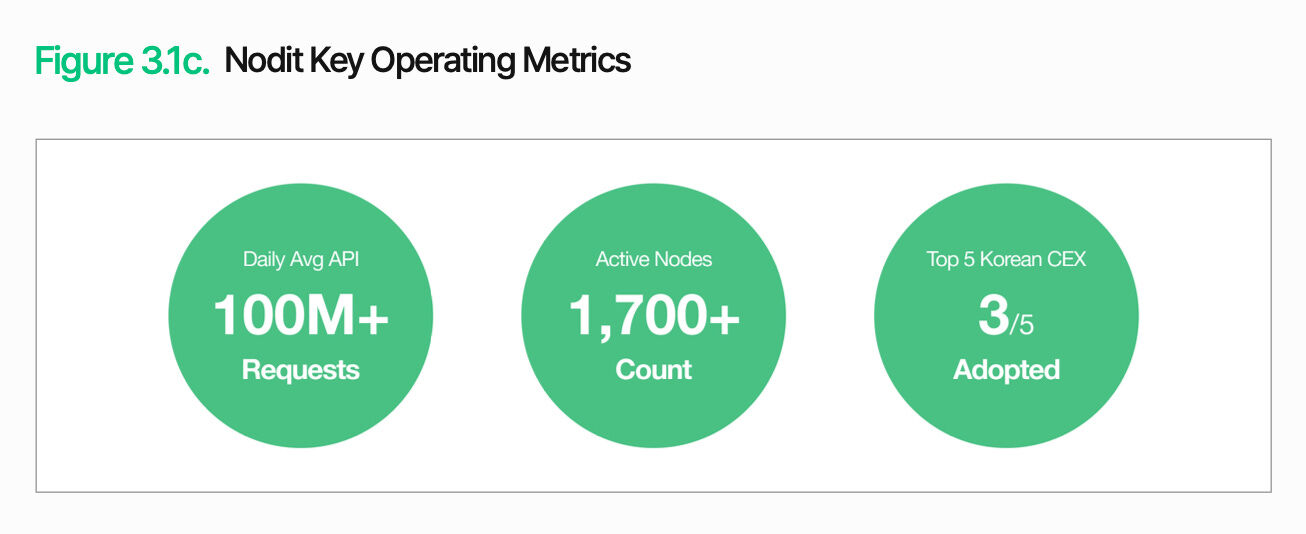

Güney Kore'nin en iyi beş dijital varlık borsasından Upbit, Coinone ve Korbit, Nodit altyapısı üzerinde çalışmaktadır. Günlük API istek sayısı 100 milyonu aşmakta ve yaklaşık 1.700 aktif düğümü bulunmaktadır. Bu, Nodit'in yüksek trafik işleme ve kararlı çalışma ortamındaki üstün yeteneklerini tam olarak göstermektedir.

Zincir üstü erişim katmanının işlevleri sadece veri alma ile sınırlı değildir. Bu aşamada elde edilen veriler ve işlem bilgileri,发行, settlement,清算 ve uyumluluk gibi altıncı fonksiyonlar için ortak bir temel sağlar; tüm bu fonksiyonlar aynı mimari altında çalışır. Finansal kurumlar, her bir fonksiyon için ayrı bir altyapı kurmadan, gerekli fonksiyonları mevcut sistemlerine ve iş akışlarına entegre ederek dijital varlık hizmetlerini adım adım genişletebilir.

3.2. Çevrimdışı Kontrol

Zincir üstü erişim yetkisinin oluşturulması, dijital varlık hizmetlerinin tamamlanması anlamına gelmez. Zincir üstü işlem sonuçları ve durum verileri, geleneksel finansal iş akışlarına entegre edilmelidir. Blok zinciri işlemleri, finansal hizmetlerin rolünü üstlenebilmek için mevcut operasyonel süreçler ve iç kontrol çerçeveleri içinde işlenebilir olmalıdır. Zincir dışı kontrol, tam olarak bu rolü üstlenir.

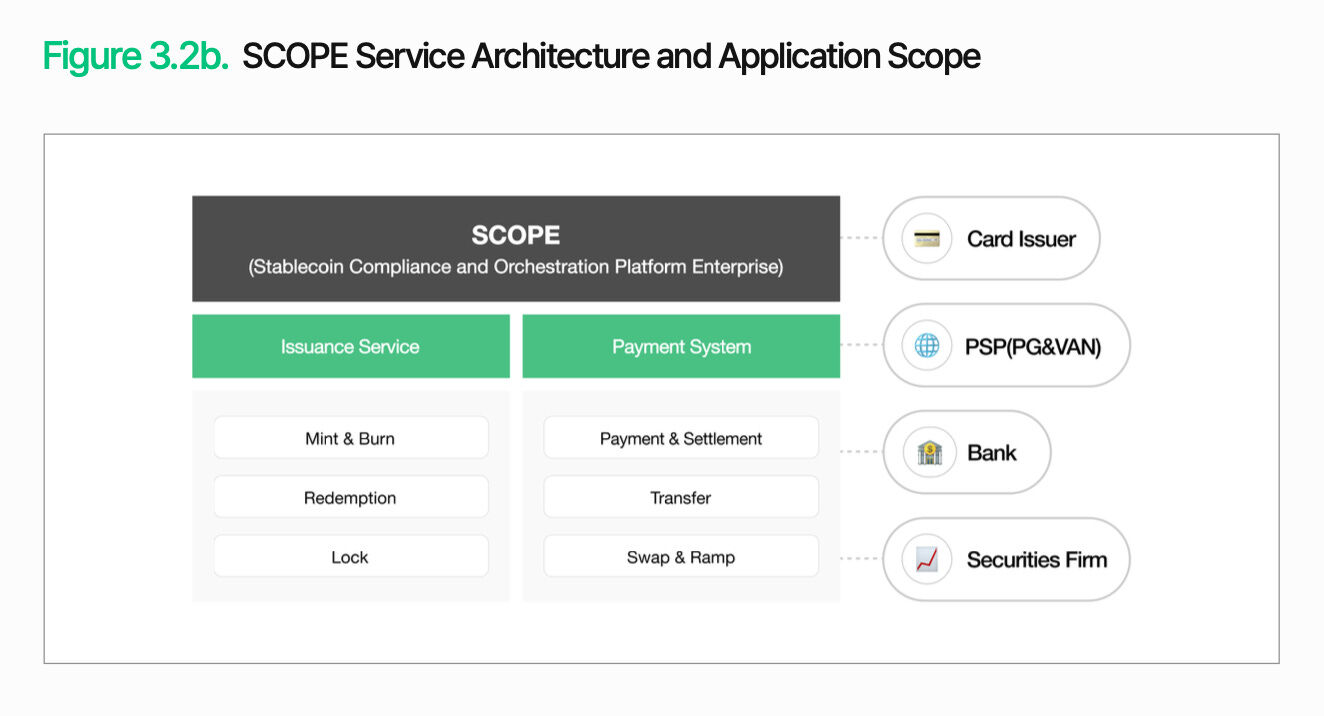

Off-chain kontrolün temelinde, blockchain işlemlerini mevcut finansal operasyonlara entegre etmek yer alır. SCOPE, blok zinciri tabanlı işlemleri geleneksel arka plan iş akışlarıyla bağlayan bir mimari içinde emisyon, dağıtım, setlement ve çaprazlama işlemlerini yönetir. Önemli olan, mevcut sistemlerin tamamen değiştirilmesi gerekmemesidir. Kurumlar, gerekli fonksiyonları mevcut iş akışlarına adım adım entegre edebilir.

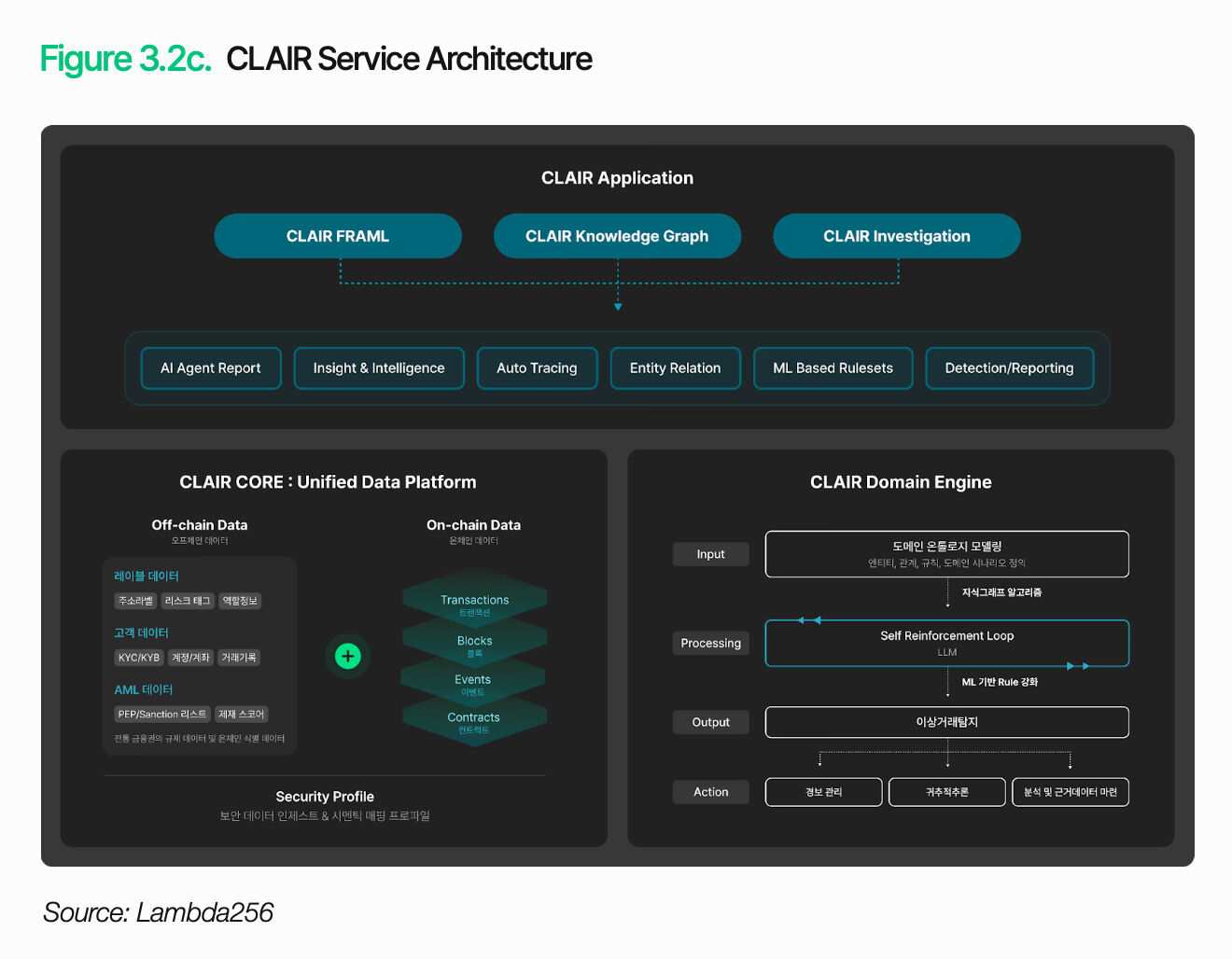

Sadece işlemleri işletmeye dahil etmek yeterli değildir. Kurumlar, her işlemin arka planını ve riskini yorumlamalıdır. CLAIR, fon akışlarını analiz eder ve risk sinyallerini tanımlar. Bu, cüzdan ilişkilerini bir varlık tabanlı bilgi grafiğiyle eşleyerek ve işlem kalıplarının bağlamını okuyarak, basit anomali tespitinin ötesine geçen tam fon izleme sağlar.

Bu özellik pratikte doğrulanmıştır. Onlarca yurt dışı güvenlik ve düzenleyici kurum ile borsa, CLAIR'ı beyaz etik çözümü olarak benimsemiştir. Yerel güvenlik, denetim ve düzenleyici çözüm sağlayıcıları ile olan iş birlikleri de sürekli genişlemektedir.

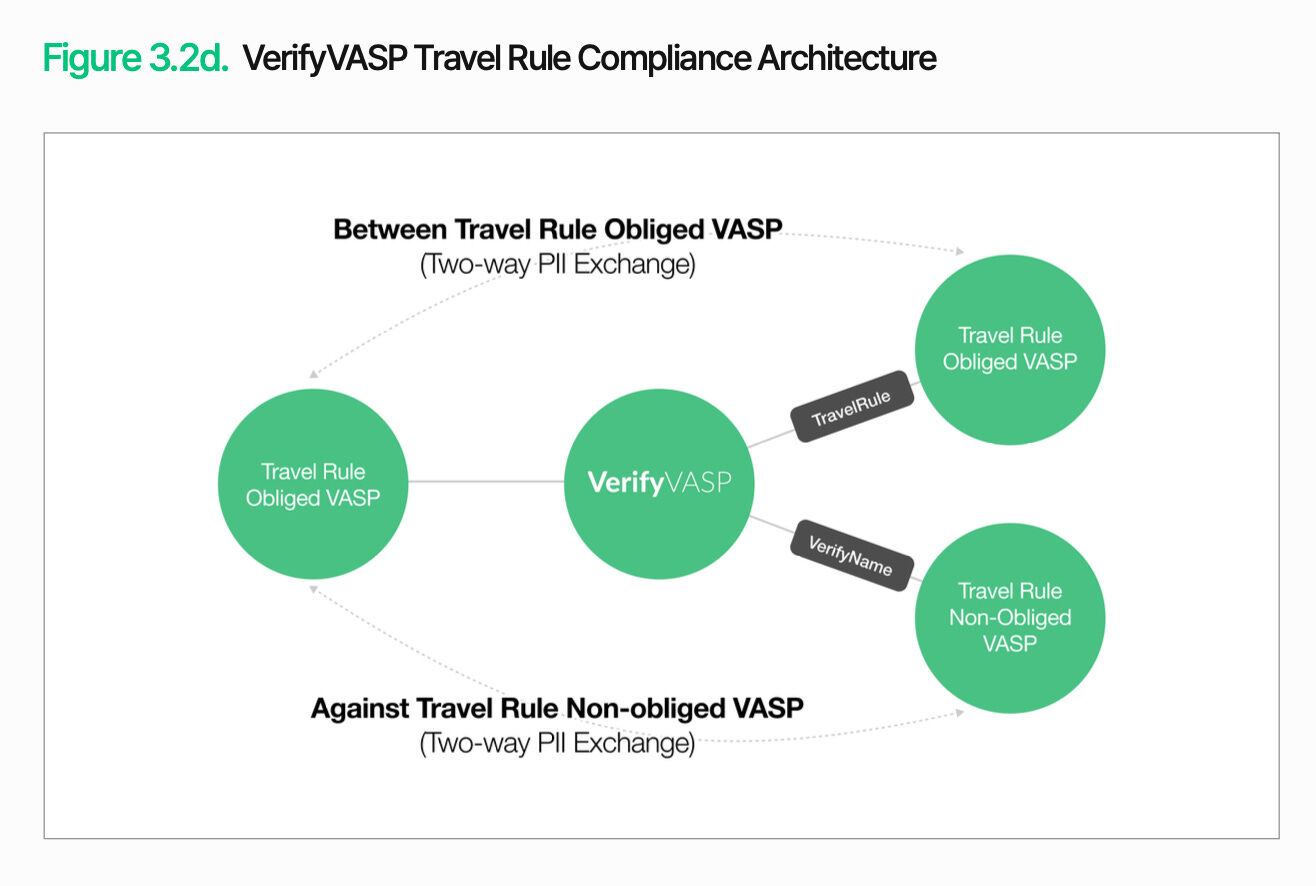

İşlem izleminin yanı sıra, işlem karşı tarafı doğrulaması da gerekmektedir. VerifyVASP, bu işlevi yönetmektedir. Zincir üstü işlemlerini mevcut kontroller altında yönetmek için finansal kurumlar, sadece fon akışlarını değil, aynı zamanda işlem karşı tarafı bilgilerini de doğrulamalıdır. Bu, kurumların spesifik düzenleyici gereksinimlerden bağımsız olarak işlem karşı tarafı risklerini sürekli ve etkili bir şekilde yönetmesini sağlar.

Off-chain kontrolün temel amacı, blockchain üzerindeki işlemlerin geleneksel finansal operasyon ve kontrol çerçevesi içinde yönetilebilmesini sağlamaktır. İşlem yürütme, fon akışlarının yorumlanması ve karşı taraf doğrulaması, dijital varlık hizmetlerinin gerçek finansal hizmetler olarak işlev görebilmesi için tek bir yapı içinde birbirine bağlanmalıdır. Kurumsal kullanıcılar, mevcut sistemlerine gerekli fonksiyonları adım adım entegre edebilir.

4. Dijital varlık uygulamalarının temel senaryoları

Dijital varlıkların yaygınlaşması tek bir yoldan geçmez. Bankalar, kredi kartı şirketleri ve menkul kıymet şirketleri, kendi iş hedefleri ve operasyonel yapılarına göre farklı yaygınlaşma yolları izleyecektir. Altyapı gereksinimleri ve öncelikleri de bu nedenle farklılık gösterir. Aşağıdaki bölümler, sektör bazında ana senaryoları analiz ederek var olan zorlukları ve bunlara yönelik çözüm yollarını belirtecektir.

4.1 Stabil para birimleriyle ödeme yapmanın benimsenmesi

TigerPay adlı büyük bir yerel kredi kartı şirketi, yabancı turistler için kararlı para birimi ödeme yöntemi sunuyor.

Giriş turizminin artmasıyla birlikte, mevcut ödeme altyapısının sınırlamaları giderek daha belirgin hale geliyor. Sınır ötesi kart ödemeleri aracı ücretlerini ve döviz kuru farklarını getiriyor ve ticaretçilerin ödemeleri alması zaman alıyor. Turistler ayrıca para değiştirme maliyetlerini ve şeffaf olmayan döviz kurlarından kaynaklanan zorlukları taşıyor. Bu sürtünmeleri azaltmak için TigerPay, turistlerin dolar cinsinden sabit paralarla doğrudan ödeme yapmasını, ticaretçilerin ise KRW veya KRW'ye bağlı sabit paralarla ödeme almasını amaçlıyor.

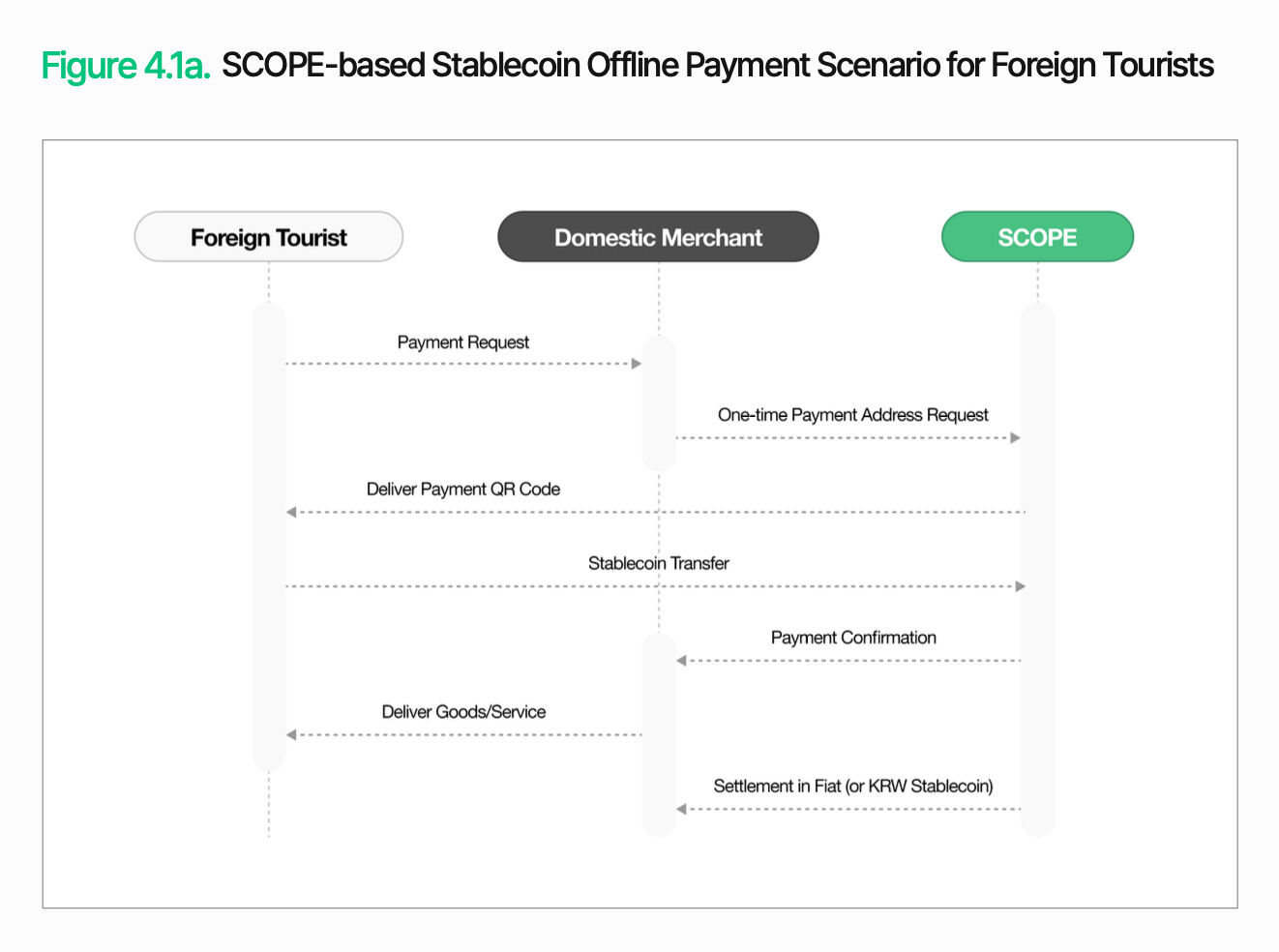

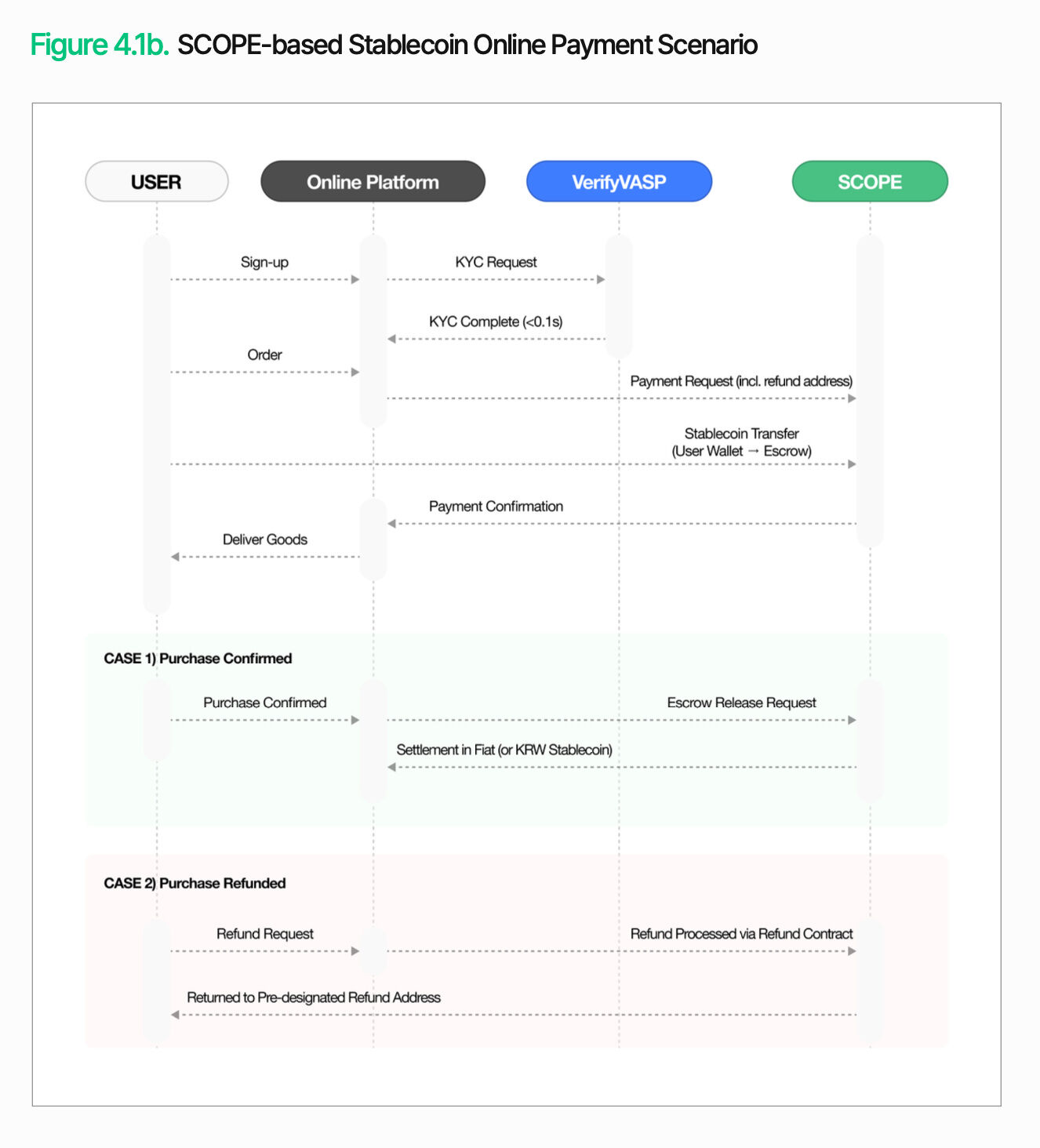

Çevrimdışı ödeme işlemi nispeten basittir. Güney Kore içindeki ticaret noktaları ödeme başlatıldığında, SCOPE bir kezlik ödeme adresi oluşturur ve bunu QR kodu olarak ziyaretçilere iletir. Ziyaretçiler, cüzdanlarından bu adrese stabil kripto para birimi gönderir. Onaylandıktan sonra, ticaret noktası ürün veya hizmeti sağlar. Daha sonra ticaret noktası, fiat para veya Güney Kore won stabil kripto para birimiyle sonuçlandırır. Ziyaretçiler, tanıdık dijital varlıklarla ödeme yapar, ticaret noktaları ise mevcut sonuçlandırma süreçlerini kullanmaya devam eder.

Online ödeme yapısında farklılık vardır. Gönderim ve olası iadeler, sipariş ile settlements arasında gerçekleştiği için, fonlar doğrudan satıcıya aktarılmadan geçici olarak saklanmalıdır. Kullanıcı ödeme başlattığında, VerifyVASP KYC doğrulamasını gerçekleştirir ve fonlar SCOPE'in güvence altına alınmış hesabına yatırılır. Önceden belirlenmiş koşullar (örneğin, gönderim onayı) karşılandığında, settlements süreci başlatılır. İade gerekiyorsa, fonlar önceden belirlenmiş iade adresine geri gönderilir. Bu, online işlemlerde bile ödeme, settlements ve iade işlemlerinin tek bir süreçte tamamlanmasını sağlar.

4.2 Menkul kıymet token satış platformu

Bir yerel menkul kıymet şirketinin olan Tiger Securities, bir ticari emlak fonunu tokenize eder.

Menkul kıymet tokenleri için düzenleyici yapıların giderek tamamlanmasıyla, menkul kıymet token satışları (STO) platformları kurmak, menkul kıymet şirketleri için gerçek bir öncelik haline gelmiştir. Tiger Securities, mevcut gayrimenkul fonunu tokenize ederek daha küçük yatırımcıların katılımını artırmayı planlamaktadır. Şu anki yapıda, en düşük yatırım miktarı yüksektir, iade süreçleri uzun sürer ve yatırımcılar arasında hisse transferi karmaşıktır. Tokenizasyon, daha küçük nominal değerli tokenlar çıkarılmasını ve daha esnek işlem yapılmasını sağlayacaktır.

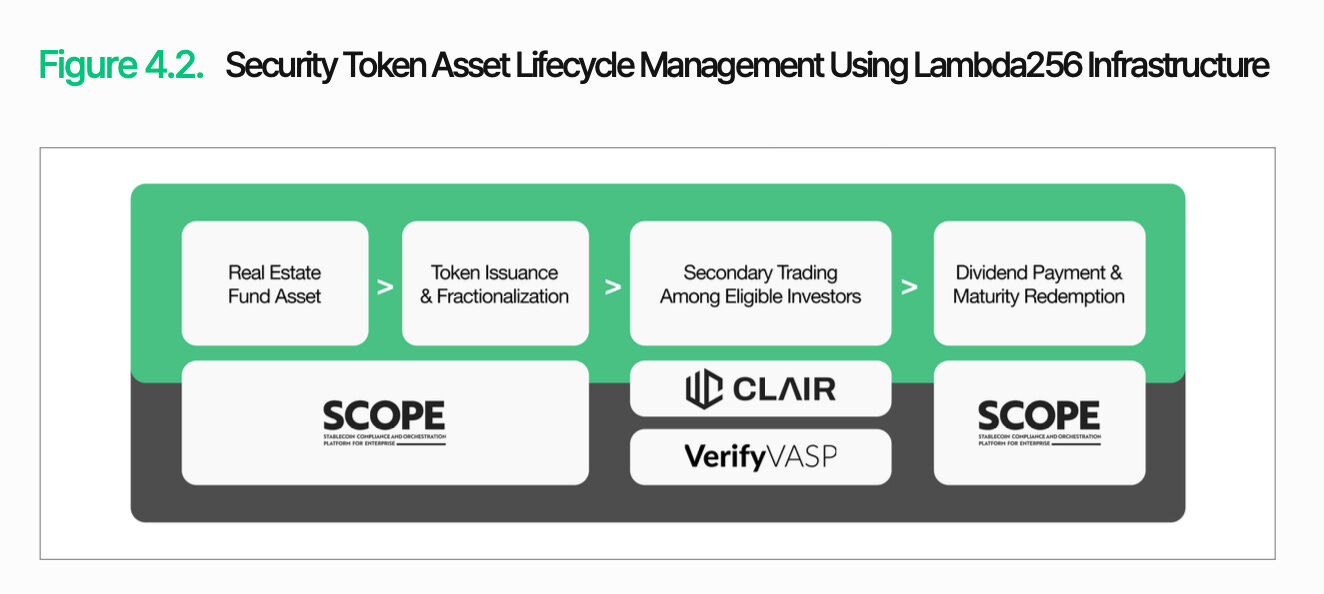

Temel zorluk, emisyonun kendisinde değil, emisyon sonrası yönetimdedir. Menkul kıymet tokenları menkul kıymet olarak sınıflandırıldığından, sahiplik资格, işlem koşulları ve aktarım kısıtlamaları ömrü boyunca kontrol edilmelidir. SCOPE, bu yaşam döngüsü yönetimi için temel sağlar. Emisyon, arz yönetimi, iade, imha ve aktarım kısıtlamaları gibi işlevleri modüler olarak oluşturur. Ayrıca, beyaz liste tabanlı yatırımcı kısıtlamaları ve kilitli dönemlerdeki aktarım kısıtlamaları gibi stratejiler de yapılandırılabilir.

Bu mimarinin işletilebilir bir hizmet haline gelmesi için veri entegrasyonu ve düzenleyici tepkiler de yerinde olmalıdır. Nodit, token bakiyelerini, temettü kayıtlarını ve işlem geçmişini gibi zincir üstü verileri mevcut menkul kıymet sistemleriyle gerçek zamanlı olarak senkronize eder. CLAIR, fon akışlarını izler ve anormal işlemleri izler. VerifyVASP, yatırımcılar için KYC ve karşı taraf kimlik doğrulamasını işler. Temettü ve iade aşamalarında, SCOPE’in toplu ödeme özelliği, fonların yatırımcılara verimli bir şekilde dağıtılmasını sağlar.

Bu mimari yalnızca tek bir ürüne sınırlı değildir. Tokenleştirilmiş varlıklar tahvil, özel hisse senedi mi yoksa ticari mal mı olursa olsun, emisyon, yönetim ve düzenleyici uyumluluk altyapısı aynıdır. Tiger Securities, tek bir ürüne yönelik tek seferlik bir sistem yerine, çeşitli menkul kıymet tokenlarını destekleyebilecek ölçeklenebilir bir altyapı inşa etmiştir.

5. Sonuç

Dönüşüm başlamıştır. Bugün, dijital varlık altyapısındaki boşluk, blockchain teknolojisinin benimsenip benimsenmediği değil, blockchain tabanlı işlemlerin mevcut finansal sistemlerin operasyonel ve kontrol mekanizmalarına gerçekten entegre edilebilir olup olmadığıdır. Finansal kurumların karşılaştığı zorluklar nihayetinde üç ana kategoriye indirgenebilir: düzenleyici uyumluluk, teknolojik uyumluluk ve operasyonel güvenilirlik.

Lambda256, bu zorluklara karşı tek bir finansal ara yazılım çözümü sunar. Nodit, mevcut sistemlerin kullanabileceği biçimde blockchain verilerini sağlar. SCOPE, varlıkların emisyonunu, transferini ve takasını birleştirir. CLAIR ve VerifyVASP, işlem akışı analizi ve karşı taraf doğrulama yoluyla kontrol ve düzenleyici tepkileri tamamlar. Bu mimarinin önemi, fonksiyonları sıralamak değil, finansal kurumların dijital varlık fonksiyonlarını mevcut iş akışlarına adım adım entegre etmesini sağlamaktır.

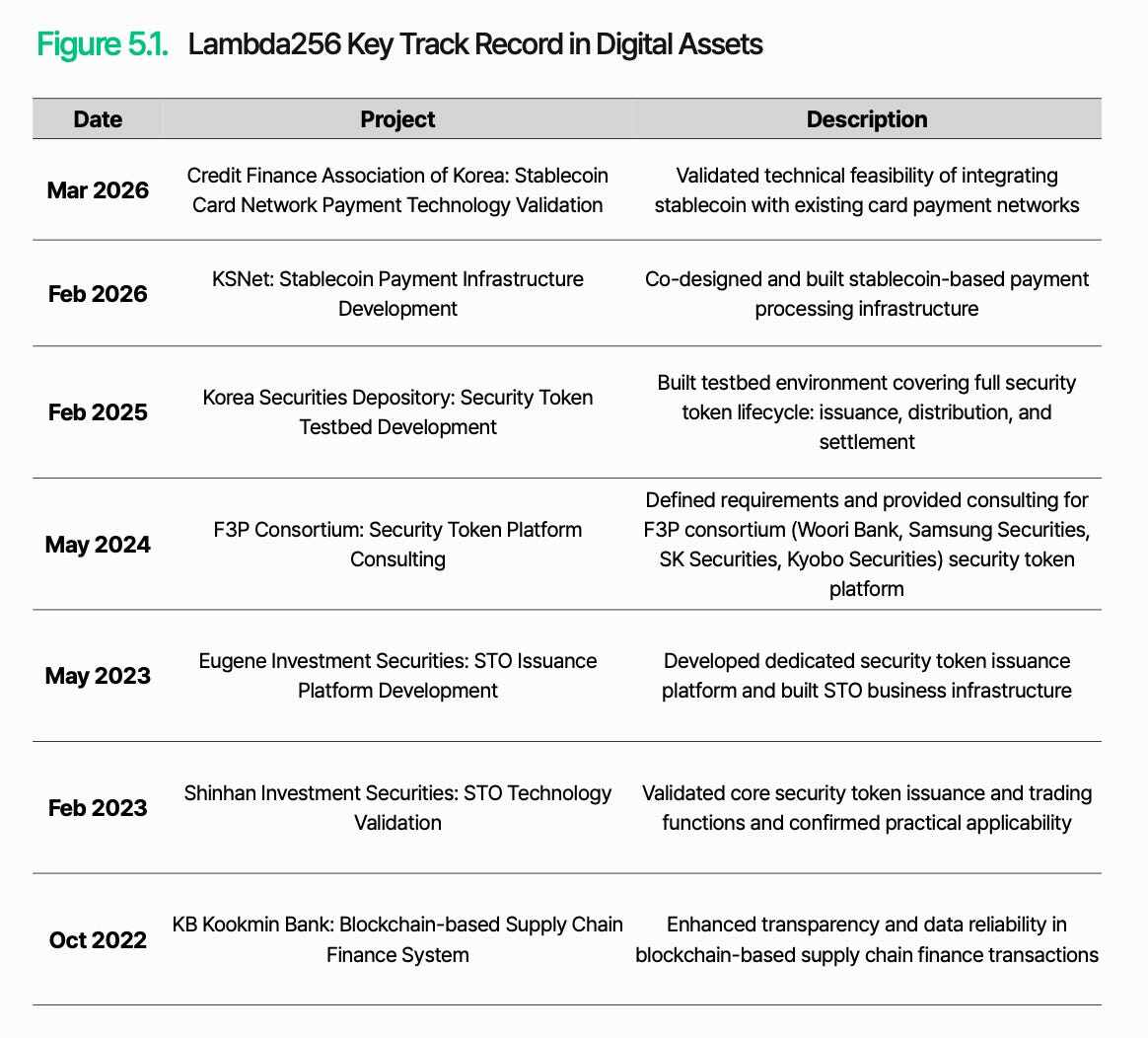

Bu çerçeve, dijital varlık altyapısının nihai çözümü değildir. Düzenlemelerin ve pazarın hızlı gelişimiyle birlikte, düzenleyici koordinasyon, sistem entegrasyonu ve operasyonel güvenilirlik, pratik uygulamalar aracılığıyla sürekli olarak geliştirilmeli ve doğrulanmalıdır. Bununla birlikte, Güney Kore Kredi Finans Derneği ve Güney Kore Menkul Kıymetler Depo Kurumu gibi kurumlarla yapılan iş birliği, bu yöntemin teorik bir yaklaşım olmadığını, aksine gerçek finansal ortamlarda incelenmekte ve test edilmekte olan bir çözüm olduğunu göstermektedir.

Nihayetinde, dijital varlık altyapısındaki boşluk, hangi tarafın yeni teknolojiyi önceden benimlediğine değil, bunu mevcut finansal sistem içinde çalışır hale getirip kararlı bir geçiş sağlayabilen olmasına bağlıdır.