Yazar: Van1sa

MegaETH ve Monad arasındaki çekişme uzun süredir devam ediyor; benim gözümde, bunlar “TVL nasıl analiz edilir?” ve “yeni bir zincir nasıl soğuk başlatılır?” sorularını açıklamak için klasik örnekler.

Bu makalenin yapısı:

- İki zincirin DeFi TVL, stabil para birimi ve köprülenen TVL verilerini karşılaştırın

- MegaETH paketli TVL'nin nasıl ayrıştırıldığını

- Mega'nın TVL'si su ile seyreltilmişse, o zaman Monad kazandı mı? Yeni zincirlerin başlatılması üzerine düşünceler

Bir: DeFi TVL, kararlı para birimi ve köprülenen TVL veri karşılaştırması

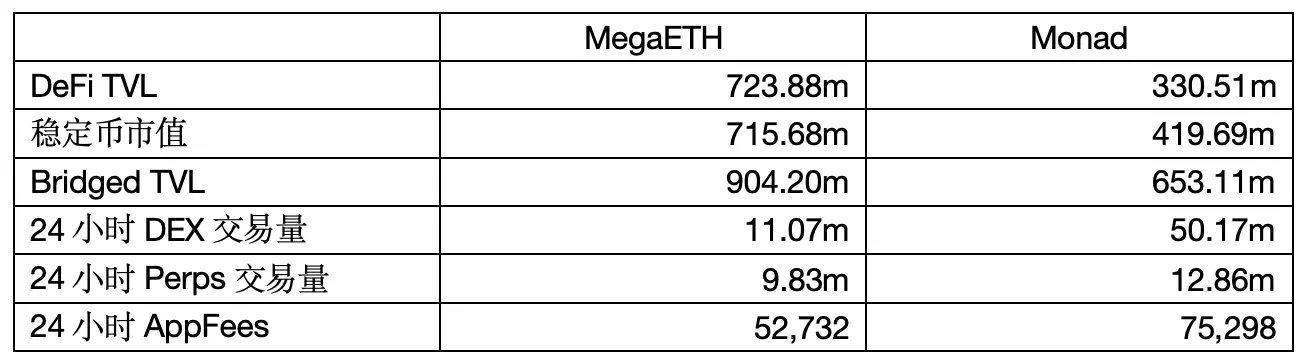

Veri kaynağı: defillama Kesit zamanı: 6 Mayıs 2026, 12:00

1. Defi TVL

TVL'ye yalnızca kullanıcıların kripto varlıklarını DEX likidite havuzlarına, kredi protokollerine, stake protokollerine vb. yerleştirdiğinde dahil edilir.

MegaETH'nin TVL'si, Monad'un iki katından fazla, ancak iki sorun var:

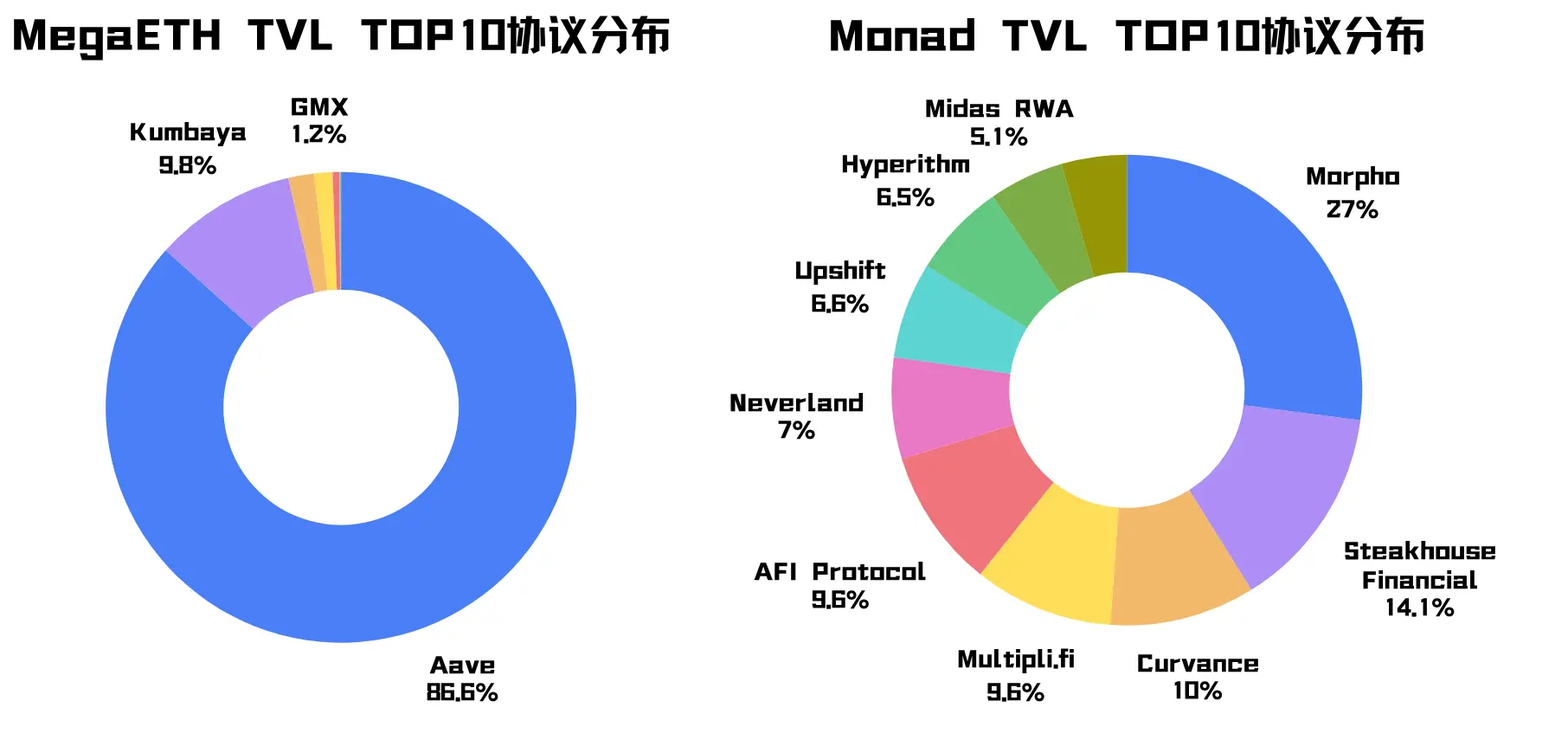

İlk soru, Mega'nın TVL'sinin Aave protokolüne yoğunlaşmasıdır (bu ipucunu unutmayın), yerel protokol Kumbaya dışında diğer ilk 10 protokolün payı neredeyse %1'in altındadır. Monad'ın TVL'si ise çeşitli protokollere dağılmıştır.

İkinci soru, Mega'nın TVL'si özellikle yüksek ancak 24 saatlik DEX işlem hacmi ve APP ücretleri Monad'dan daha düşük, bu da Mega'nın parasının "daha yavaş döndüğünü" gösteriyor. Finansal tabloları incelerken sadece sermayeye bakmak yeterli değil, sermaye döngü hızı daha önemli bilgiler verir.

2. Stabilite para piyasa değeri

Bu zincirde çıkarılan veya dolaşımda olan sabit değerli kripto paraların toplam değeri, zincirdeki dolar likiditesinin miktarını gösterir, ancak ekosistemin etkinliğini doğrudan temsil etmez.

MegaETH'in stabil para piyasa değeri yaklaşık 715,68 milyon olup, bir hafta önce 100 milyonun altında idi ve bu, Mega TGE ve Terminal Points farming gibi faktörlerle yüksek oranda ilişkilidir.

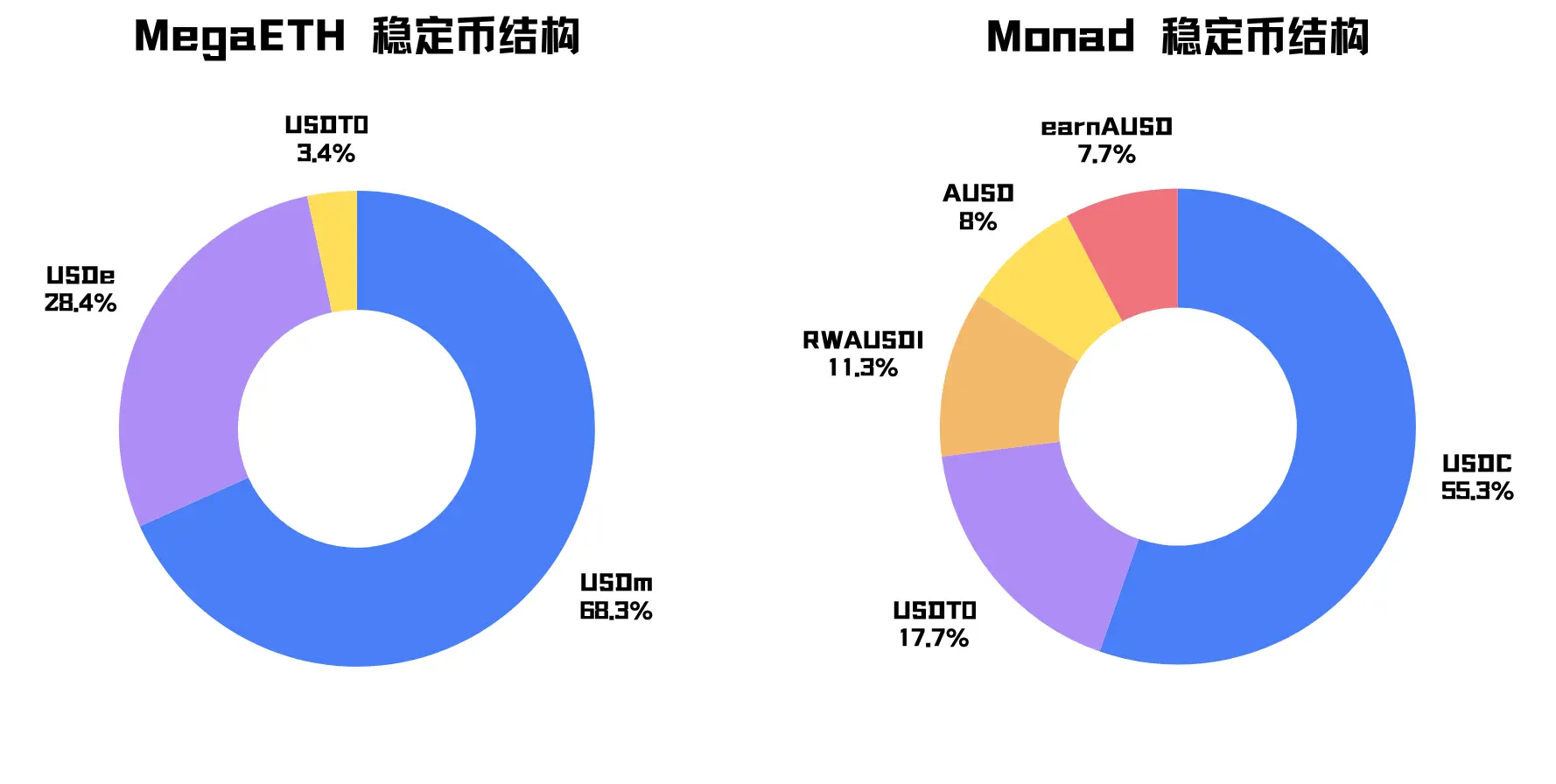

Mega'nın temel stabil para birimi USDm'dir ve yüzde 68,3 oranında yer almaktadır (bu ipucunu unutmayın). USDm, Mega'nın yerel stabil para birimidir ve Ethena'nın stabil coin yığını tarafından çıkarılmıştır. İkincil stabil para birimi USDe'dir ve Ethereum üzerinde Ethena tarafından üretilen, köprülenen bir sentetik stabil para birimidir.

Mega'nın stabil para miktarı daha büyük, ancak yapısı çok yoğun.

Monad'un sabit değeri ana varlığı USDC, ikincil sabit değeri ise USDT0'dır ve neredeyse tamamı evrensel dolar varlıklarından oluşur, dağılımı da daha doğaldır.

3. Köprülenen TVL:

Diğer zincirlerden köprülenen varlıkların toplam değeri. Bu sayı, birçok varlığın protokole hemen girmeden cüzdana durması veya airdrop, etkinlik veya ekosistem başlatımı beklemesi nedeniyle DeFi TVL'den genellikle daha yüksektir.

Defillama'da iki zincirin Bridged TVL istatistiklerinin hesaplama yöntemleri tutarsız; Mega verileri, Native Token $MEGA'yı içerirken, Monad verileri $MON'u içermiyor ve Mega'nın yerel stablecoin'i USDm'yi de Bridged TVL'ye dahil ediyor.

Bu nedenle burada yalnızca Üçüncü Tarafın oranına bakıyoruz:

Yerel Token kaldırıldıktan sonra, Mega'ya üçüncü taraf köprüleri ve belirli varlık kanalları aracılığıyla giren dış varlıkların oranı yaklaşık %57,0, Monad ise %30,6'dır.

Üçüncü taraf köprüleri tarafından getirilen likidite, yeni blok zincirlerinin hızlı bir şekilde soğuk başlatılmasına yardımcı olabilir. Ancak TVL'nin değerini analiz ederken, üçüncü taraf oranının yüksek olması, fonların daha stratejik ve daha istikrarsız olduğunu, kısa vadeli teşviklere bağlı olduğunu gösterir. (Daha sonra detaylı olarak kanıtlanacaktır)

Özet: Bu verilere göre, MegaETH çok para sahibi, ancak para kaynağının, varlık türlerinin ve protokolün kabul yöntemlerinin çok yoğun olduğu görülüyor ve güçlü bir şekilde düzenlenme hissi veriyor.

Paketlemeyi sorgula, paketlemeyi kanıtla.

İkinci: MegaETH'in TVL'sini ambalajlama yöntemi

Daha önce iki ipucu vermiştim: Aave protokolü, Mega'ya TVL'nin %86,6'sını katkıda bulundu; USDm ve USDe, Mega'ya stabil para piyasa değeri açısından %96,7 katkıda bulundu. Analize devam edelim:

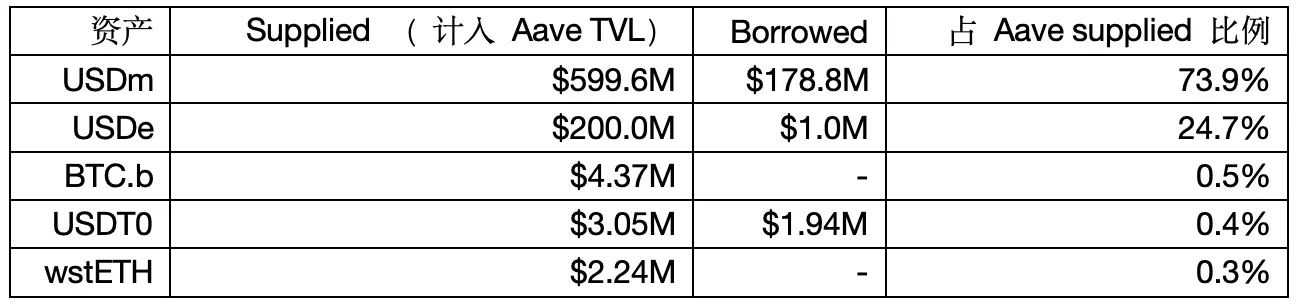

1. Mega üzerinde Aave'in sağlama ve kredi yapısı

Veri kaynağı: Aave V3

Not: DefiLlama, Aave'in TVL'sini net değer yöntemiyle hesaplamaktadır, bu nedenle önceki sayılarla farklılıklar olabilir.

Aave risk ekibi LlamaRisk, MegaETH'in bir stablecoin kaldıraç döngüsü kullandığını belirtti.

Öncelikle sonucu söyleyelim: USDe, Mega'ya köprülenerek teminat olarak kullanılıyor, ardından USDm ödünç alınıyor ve Aave'e yatırılıyor, bu da stabil kredi döngüsünü oluşturuyor ve Aave'deki arz ve ödünç alma verilerini artırıyor.

Aave yönetimi teklifinde, Mega üzerindeki USDe için özel bir E-Modunun ayarlanması ve LTV'nin %90, LT'nin %93 olarak belirlenmesi önerilmiştir. Aave'de 200 milyon USDe质押 edilirse, teorik olarak maksimum 200 * %90 = 180 milyon USDm ödünç alınabilir; bu, verilerdeki 178,8 milyon USDm borç tutarıyla uyumludur.

Kanıt 2: Sağlıklı faktörle geriye doğru hesaplama yapılırsa, 200 milyon USDe ile 178,8 milyon USDm kredi alındığında, sağlıklı faktör = 200 milyon * %93 / 178,8 milyon ≈ 1,04 olur. Bu, LlamaRisk raporunda belirtilen aktif borçluların sağlıklı faktörlerinin 1,03-1,05 aralığında yoğunlaştığı bilgisiyle tamamen uyumludur.

Kanıt 3: MegaETH Etherscan, USDm'nin toplam arzının yaklaşık 499,5 milyon olduğunu gösteriyor; yalnızca Aave sözleşmesi yaklaşık 420 milyon USDm tutuyor ve bu, USDm'nin toplam arzının yaklaşık %84'ünü oluşturuyor. Aave'deki USDm'nin Supplied miktarı olan 599,6 milyon'dan 420 milyon'u çıkarıldığında, tam olarak 179,6 milyon kalıyor.

Buraya kadar kullanıcıyı teşvik etmek olarak söyleyebilirsiniz, ancak kaldıraç döngüsünün 178 milyonu DefiLlama tarafından TVL'ye dahil edilmemiş olsa da, hâlâ garip!

2. Kredi protokolünün TVL'si ne kadar yüksekse, tokeninizin ihtiyaç duyulmadığı anlamına gelebilir.

Nakit değeri yöntemiyle, kredi protokolünün TVL'si: Toplam Sağlanan - Toplam Ödenen = Hala ödenebilecek tutar

Kredi protokolünün TVL'si yüksek olmak her zaman iyi bir şey değildir, bu yüzden kullanım oranına da bakmalıyız.

Döngüsel kaldıraçla ödünç verilen USDm'yi çıkarırsanız, Mega'da Aave'deki fon kullanım oranının neredeyse sıfır olduğunu göreceksiniz.

USDm'nin arz APY'si %5,12, bunun %4,76'sı Mega tarafından doğrudan destekleniyor; ancak kredi APY'si sadece %1,34 ve hâlâ kimse kredi almak istemiyor, çünkü ne yapacağı belli değil.

Bu nedenle USDm ve USDe, Aave'de daha çok sergilenen ürünler gibi görünüyor ve protokol gelirine ya da zincir üzerindeki gerçek talebe sınırlı katkı sağlıyor. Mega'nın App Fee gibi verileri de bunu gösteriyor.

3. Bu USDm ve USDe yatırımları, kilitlenmesi ve kiralama işlemleri aslında büyük yatırımcılar tarafından yönlendirilmektedir.

LlamaRisk, USDm'nin arz tarafının yüksek ölçüde yoğunlaştığını ve tek bir adresin %80'ini oluşturduğunu belirtiyor.

Önceki analizlerden, USDe'nin arzının stabil coin döngü stratejisi tarafından yönetildiğini ve büyüme hızının ile sağlık faktörü dağılımının, bu stratejinin sıradan kullanıcıların doğal yatırımları değil, yüksek sermaye verimliliğine sahip bir strateji fonu olduğunu anlıyoruz.

Nem giderildikten sonra, USDm ve USDe, Aave üzerinden 620 milyon TVL katkı sağladı, ancak bu fonlar büyük yatırımcılar tarafından yönlendirildi ve çok stratejikti.

Özet: Mega'nın TVL'si indirimli olarak değerlendirilmelidir; paraları çok yoğun dağılmış, amaçları çok net, az sayıda büyük yatırımcı ve kredi piyasalarına aşırı bağımlı ve gerçek bir talebi yoktur.

Yapılsın diye değil, Mega'nın TVL'si ekosistem tarafından doğal olarak artan bir değer değil, USDm ve USDe tarafından "özenle hazırlanıp" en temel kira protokolünde "gösteriliyor".

Üç: Yeni zincir için soğuk başlatma üzerine düşünceler

MegaETH'nin TVL'si su ile seyreltilmiş olsa da, bu Monad'un kazandığı anlamına gelmez. Bunları yazmamın nedeni Mega'yı küçümsemek değil; zira erken dönemde katılan küçük yatırımcılara kâr kazandırdı. Ancak bazı kişilerin TVL'yi bağımsız bir ölçüt olarak Monad'u eleştirmesi, bu yazıyı ortaya çıkardı.

Nesnel olarak bakıldığında, Monad'un finansal yapısı daha sağlıklı ve kaynakları daha dağıtılmıştır.

Ancak ciddi bir sorunu da var: zincir üzerindeki uygulamalar bu fonları henüz karşılamadı.

Ana ağda 5 ay geçti, hâlâ bir Killing App ortaya çıkmadı, 24 saatlik DEX işlem hacmi ve uygulama ücretleri hâlâ yeterli değil. Monad'un temel öyküsü yüksek performanslı EVM; bu öykünün gerçekten kanıtlanması gereken şey, “çok sayıda uygulamayı taşıyabilirim” değil, “zaten birçok uygulama benim performansıma ihtiyaç duyuyor” olmalı; ancak şu aşamada bu bir sahte iddia.

İki zincirin soğuk başlatma yöntemleri iki uçtadır:

MegaETH, kısa sürede büyük miktarda kullanıcı ve sermaye çekmek için USDm ile bir dönüşüm kazanıç sistemi oluşturdu.

Monad, altyapı inşası, varlık giriş noktaları oluşturma ve geliştirici yetiştirme üzerine odaklanmaya devam ediyor; kullanıcılar ve sermaye kendi kararlarıyla uzun vadeli kalıp kalmayacaklarını seçiyor.

Bu iki yöntem arasında mutlak iyi veya kötü yoktur, ancak riskler tamamen farklıdır:

MegaETH, gelecekte “bu fonların daima sarılmış olmaya bağımlı kalmayacağını” kanıtlamalı; Monad, “para girdikten sonra nasıl uzun vadeli olarak tutulacak” sorusunu yanıtlamalı.

Yeni zincirin erken aşamasındaki fonlar genellikle beklenti özelliğine sahiptir. Kullanıcılar, uygulamaları denemek, ekosistem görevleri, potansiyel airdrop veya erken kazançlar için varlıklarını yeni zincire köprüleyebilir.

Bu nedenle sorunu “paketleme” değil, “hazırlama” üzerine odaklanmalıyız. Para girdikten sonra yeterince iyi bir uygulama tarafından desteklenmezse, cüzdanlarda, köprülerde, az sayıda DeFi protokolünde ve temel LP’lerde kalır.

Bir Ethereum Layer2 ile bağımsız bir Layer1'i karşılaştırmak adil olmasa da, benim görüşümce bu "yarış" henüz gerçekten heyecan verici aşamaya ulaşmadı.

TVL’yi daha fazla bahsetmeyin, şunlara bakın: DEX işlem hacmi sürdürülebilir mi, kira talebi doğal olarak artıyor mu, Perps, oyunlar ve tüketim uygulamaları yükseliyor mu, App Fees istikrarlı bir şekilde artabilir mi, TVL az sayıda temel DeFi’den daha fazla uygulamaya yayılır mı.

Bu göstergeler takip etmezse, herhangi bir soğuk başlatma yöntemi canlı zincir olmaktan çıkar.