"Hong Kong'da stabil para birimi için yalnızca lisans yeterli olmaz" eleştirileri, olumsuz bir bakış açısı değil, sonraki aşamada tamamlanması gereken gerçek görevleri vurgulamaktadır.

Yazan: Çiftçi Frank

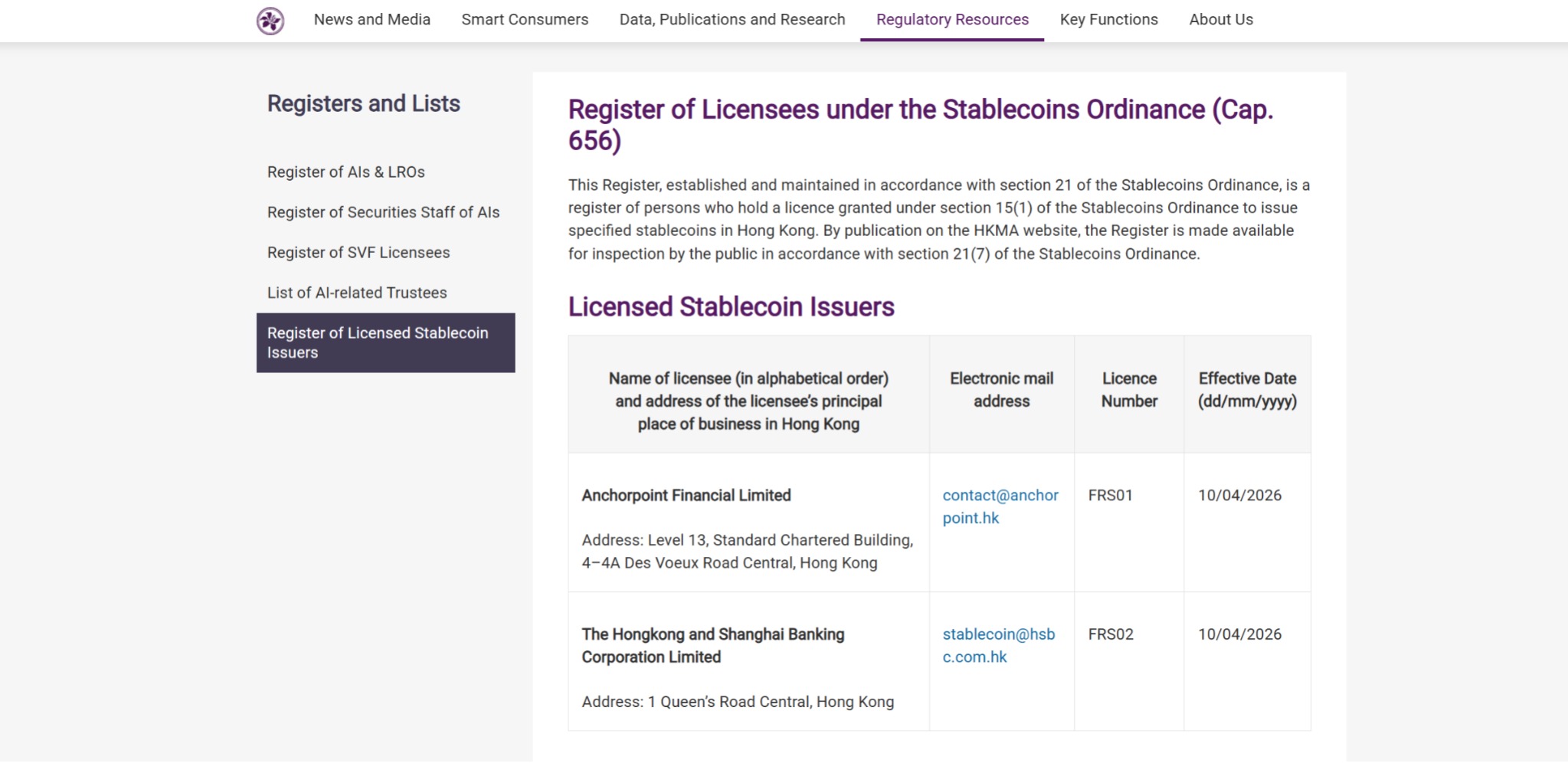

10 Nisan 2026 tarihinde, Hong Kong Para ve Finansal Hizmetler Kurumu, Anchor Point Finansal Teknoloji Şirketi ve HSBC Bank (Hong Kong) Limited'e ilk stabil para yayıncı lisanslarını resmen verdi. Bu durum, Hong Kong'u «kanunlaştırma—inceleme—lisans verme» tam döngüsünü tamamlayan küresel ilk finans merkezlerinden biri haline getirdi ve stabil paranın düzenlemesinin politika tasarımı aşamasından lisanslı operasyon aşamasına geçtiğini gösterdi.

Kesintisiz haber akışında birçok kişi, lisans alan ilk iki kurumdan birinin HSBC'in bağımsız lisanslı olduğu, diğerinin ise Standard Chartered (Hong Kong), Hong Kong Telecom ve Animoca Brands'in ortak girişimi olduğunu fark etti.

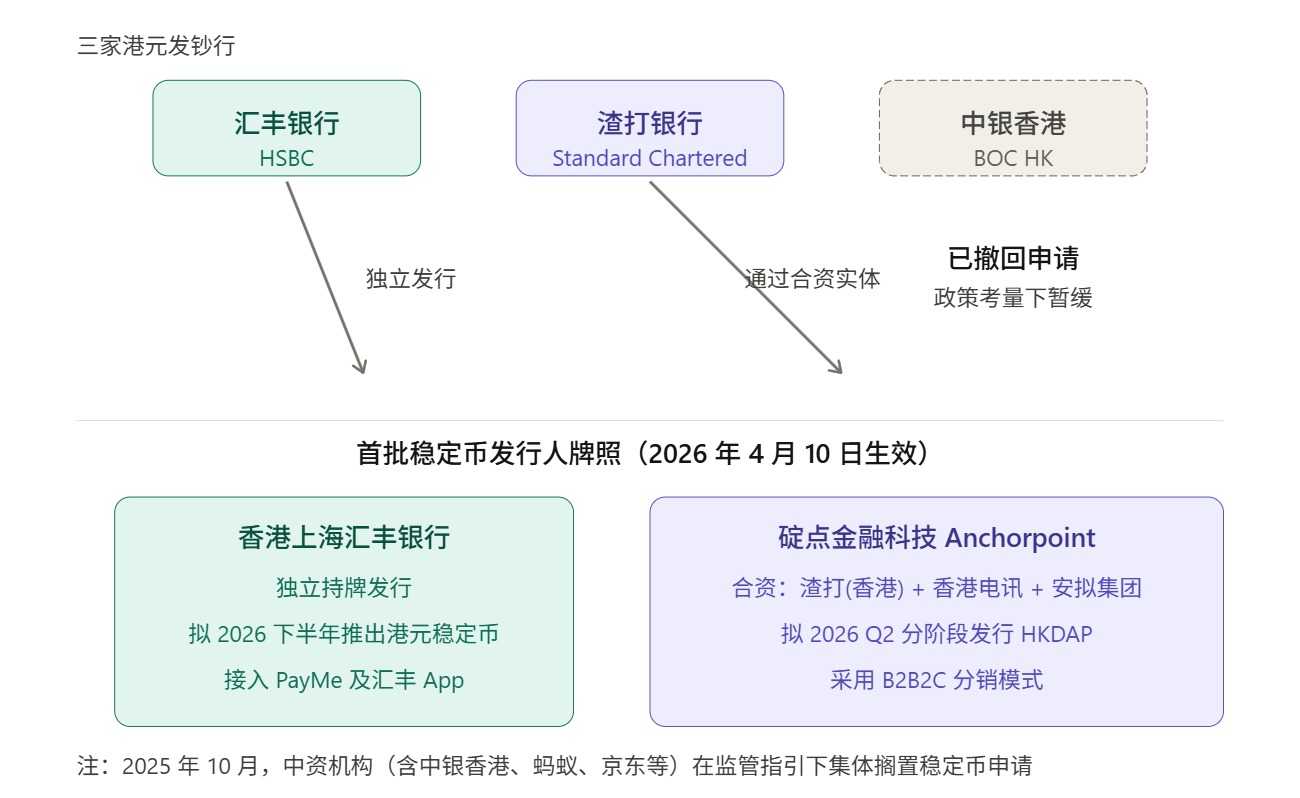

Yani ilk katılımcılar arasında HSBC ve Standard Chartered, Hong Kong'un üç büyük para bastırma bankası arasındadır.

Bu ne anlama geliyor?

Birincisi, "para basan kurum"dan "stabil para yayıncısı"ya

Gerçekçi bir şekilde ifade edecek olursak, ilk lisansların HSBC ve Standard Chartered'e verilmesi kendisi açısından beklenen bir durumdu, ancak bu seçim arka planında yer alan politik sinyallerin dikkatle yorumlanması önemlidir.

Bu, Hong Kong'un kendine özgü para发行 sistemiyle başlamalıdır. Bilindiği gibi, Hong Kong'da mevcut kağıt para sistemi, 10 Hong Kong doları haricinde, ana olarak ticari bankalar tarafından çıkarılmaktadır; 20, 50, 100, 500 ve 1000 Hong Kong dolarlık kağıt paralar, HSBC, Standard Chartered ve Bank of China (Hong Kong) olmak üzere üç emisyon bankası tarafından çıkarılmaktadır.

Diğer bir deyişle, para ve finansal altyapı konularında Hong Kong, uzun süredir çok net bir kurumsal düzenleme kabul etmiştir: yüksek düzeyde düzenlenmiş ticari kurumlar ön planda emisyon görevini üstlenirken, düzenleyici kurumlar, kurallar, rezervler ve dikkatli gereklilikler aracılığıyla sistemin istikrarını kontrol altına alır.

Bu çerçevede bakıldığında, ilk stabilite kuru lisansları HSBC ve Standard Chartered öncülüğündeki ortak girişimlere verilmesi, temelde "en güvenilir kurumlarla başlama" fikrini sürdürmekte ve Hong Kong'un kendi para geleneğiyle doğrudan bağlantılıdır.

Yeni bir kategori için kurumsallaşma aşamasına girerken ilk lisansların güvenli, kontrol edilebilir ve hata yapılmadan verilmesi, finansal düzenlemeler açısından tamamen normal bir yol seçimidir.

Bu nokta aslında çok zor değil.

Stabilite para, "sanal varlık" adını taşısada, kurumsallaşma aşamasına girerse, düzenleyiciler ilk olarak hikâyelerden ziyade en geleneksel ve en finansal birkaç soruya bakar: teminat varlıkları gerçek mi, iade mekanizması net mi, risk izolasyonu yeterli mi, fon akışları kontrol altında mi, para aklama önlemleri ve izlenebilirlik mekanizmaları güvenilir mi?

Ancak bu mantık doğrultusunda başka bir soru da doğal olarak ortaya çıkar: Üç ana para basım kuruluşu arasında Hong Kong Çin Bankası neden yer almıyor?

Bu durum sadece basit bir nitelik veya yetenek meselesi değil. Aslında, Çin Bankası Hong Kong, 2025 yılının Ağustos- Eylül aylarında ilk başvurulara aktif olarak katılmak isteyen kurumlar arasında yaygın olarak görülüyordu; ancak 2025 yılının Ekim ayında, merkezi düzeydeki ortak açıklamalar, politika sınırlarını daha da netleştirdi ve özellikle Çin Yuanı'na bağlı olan özel stabil para birimlerinin çıkarımını daha sıkı bir şekilde kısıtladı. Bu nedenle, Çin Bankası Hong Kong, Jiaotong Bankası Hong Kong, Yapımcı Bankası Asya ve Ant, JD gibi büyük internet şirketleri de dahil olmak üzere, ilgili planları bir süreliğine erteledi.

Kaynak: Fudan Enstitüsü

Bu, ilk lisansların nihayetinde iki para basma bankasına verilmesi anlamına gelir; bu, Hong Kong'un başlangıç aşamasında kararlılıkla güvenliği tercih etme sistematik mantığıdır ve aynı zamanda şu anki sınır ötesi politika ortamının bir gerçekçidir. Hong Kong'un stabil coinlerinin uzun ömürlü olup olmayacağını ise sonraki aşamada, bu sistemi gerçekten kimin yayacağına bağlıdır.

Ve bu, birçok tartışmanın en kolay gözden kaçırılan yeridir.

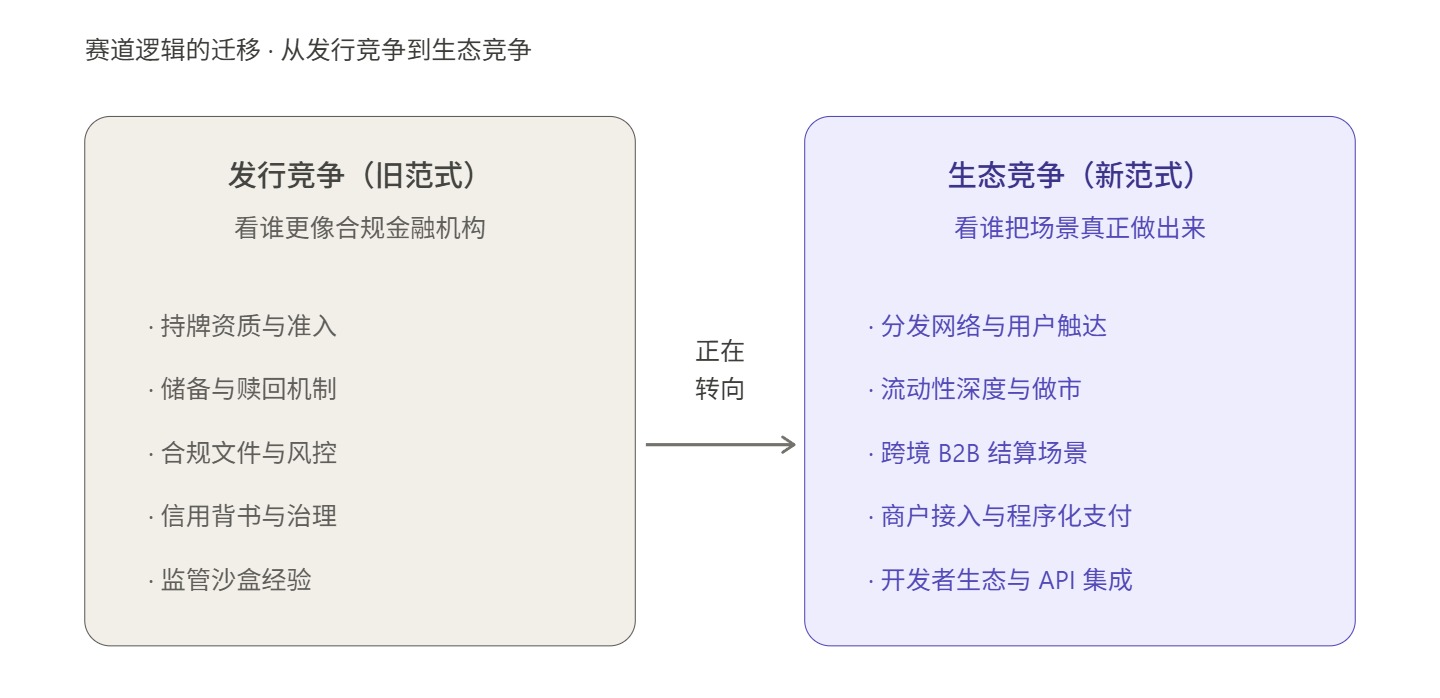

İkinci olarak, uyum önemlidir, ancak "lisans" ≠ "ekosistem"

Hong Kong stablecoin'un geleceğini analiz ederken, kaçınılmaz bir referans noktası, Hong Kong'un sanal bankalarının gelişim sürecidir.

2019 yılında, HKMA, 8 kuruma sanal banka lisansı verdi; o dönemde piyasa büyük beklentilerle doluydu ve birçok kişi yeni lisans sisteminin otomatik olarak yeni bir rekabet ortamı ve yeni finansal deneyimler yaratacağına inanıyordu; 2024 yılında HKMA, bir değerlendirme raporu yayınladı ve sekiz sanal bankanın sunduğu ürünler ve hizmetler için piyasa tepkisinin genel olarak olumlu olduğunu belirtti, ancak aynı zamanda mevcut sanal banka lisans sayısı için uygun olduğunu ve şimdilik yeni lisans verilmeyeceğini açıkça ifade etti.

Bu olay, çok tipik bir referans örneğidir. Geriye dönüldüğünde, sanal bankalar elbette hiçbir sonuç vermemiş değildir, ancak lisanslar otomatik olarak pazar hakimiyetine veya sürdürülebilir bir iş modeline dönüşmemiştir; bu da, olgun kar havuzlarına, olgun müşteri ilişkilerine ve olgun temizleme kanallarına sahip bir finansal sistemde, kurumsal açılım ile pazarın çalışır hale gelmesi arasında genellikle çok uzun bir yol olduğunu ortaya koyar.

Açıkçası, lisans giriş sorunlarını çözebilir ama kullanıcı alışkanlıklarını, senaryo kapsamını, ticari verimliliği ve ağ etkisini çözemez.

Stablecoin'lar için de aynı durum geçerlidir ve zorluk sadece artacaktır.

Çünkü bunun sanal bir banka ile aynı olmadığı, sadece geleneksel finans sistemiyle rekabet etmekle kalmayıp, aynı zamanda dünya çapında borsalar, zincir üstü protokoller ve cüzdan sistemlerine derinlemesine entegre olmuş olan USDT ve USDC gibi "eski oyuncularla" da mücadele etmesi gerekir.

Sonuçta, bir lisans elde etmek otomatik olarak pazar kazandırmaz; lisans, sadece stabil coin çıkarmaya izin verildiğini ve güven verildiğini gösterir, ancak daha zor bazı soruları çözmez: Kullanıcılar neden sizin stabil coin’inizi kullanacak? Alım satım platformları, cüzdanlar, ticaretçiler, piyasa yapıcılar ve kurumsal finans sistemleri neden sizin stabil coin’inizi kabul edecek? Sermaye neden sisteminizde kalacak, dolaşacak, birikecek ve nihayetinde ağ etkisi oluşturacak?

Yani, yayın, arz tarafının niteliğidir; ekosistem ise talep tarafının cevabıdır.

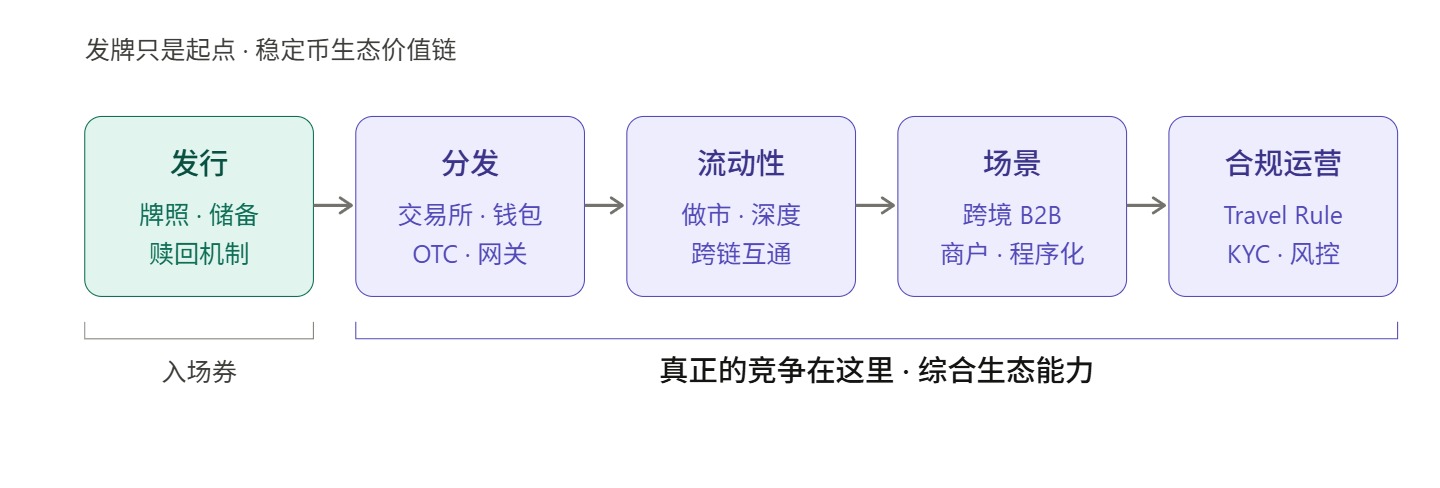

Piyasa rekabeti açısından bakıldığında, gerçek sınav, lisans verilme anından itibaren başlıyor, çünkü istikrarlı para birimi rekabet zinciri en az beş aşamadan oluşuyor:

- İşlem, «var mı» sorusunu çözer

- Dağıtım, "kullanıcılara ulaşıp ulaşmadığı" sorununu çözer.

- Likidite, «düşük sürtünmeyle girişi ve çıkışı yapabilme» sorununu çözer.

- Senaryo, "sadece tutmak dışında ne yapılabilir" sorusunu çözer

- İşletme, "uyum, temizleme, risk yönetimi, kimlik doğrulama ve kullanıcı deneyiminin uzun vadeli olarak stabil bir şekilde nasıl sürdürüleceği" sorusunu çözer.

Ve bu beş aşamadan sadece ilkisi ihracat.

Bu da neden, "Hong Kong stabilite parası sadece lisansla yetmez" yönündeki dış eleştirilerin, basitçe bir olumsuz bakış açısı olarak anlaşılmasının gerekmediği; tam tersine, bu eleştirilerin Hong Kong stabilite parasının bir sonraki aşamasında mutlaka tamamlanması gereken gerçek görevleri işaret ettiğidir—lisans verildikten sonra, yeterince güçlü bir dağıtım kapasitesi, likidite organizasyonu ve senaryo entegrasyonu yoksa, Hong Kong stabilite parası sadece kurumsal düzeyde doğru kalabilir ve ticari düzeyde başarıya ulaşmakta zorlanabilir.

Günümüzdeki küresel stabil para piyasası, yalnızca uyumluluk etiketiyle kullanıcıları kazanabilecek bir piyasa değildir; kullanıcı alışkanlıkları, senaryo giriş noktaları, işlem derinliği, temizleme ve settlement verimliliği, cüzdan entegrasyonu, fiat girişi/çıkışı kapasitesi ve geliştirici arayüzleri, bir stabil paranın gerçekten canlanıp canlanmayacağını belirleyen anahtar değişkenlerdir.

Yabancı pazarlardaki gelişim yolu açısından, bu odak değişikliği açıkça görülmektedir.

Stripe, Bridge'i satın aldıktan sonra stablecoin'leri sadece kenar bir ödeme yeteneği olarak değil, aynı zamanda 2025'te 101 ülkedeki işletmelere yönelik Stablecoin Finans Hesapları gibi kurumsal finans yönetimi ve küresel ödeme sistemlerine entegre etmeye başladı. Ardından Bridge tarafından desteklenen Open Issuance'i piyasaya sürerek, stablecoin'leri desteklenen alternatif bir varlık yerine bir «kurumsal finans sistemlerine entegre edilebilir ödeme yeteneği» haline getirmeyi amaçlıyor.

Circle'in eylemleri aynı şekilde temsiliyet taşımaktadır. Geçtiğimiz dönemde, Circle USDC'yi giderek daha çok "programlı ödeme" yönünde ilerletmiştir: Bir yandan, x402 tabanlı otomatik ödemeleri destekleyerek AI Ajanlarının USDC kullanarak API'leri, hesaplama gücü, verileri ve içerikleri otomatik olarak ödeme yapmasını sağlamayı teşvik etmiştir; diğer yandan, çok küçük miktarlarda makine ile makine arasındaki ödemeleri standart bir yetenek haline getirmeye çalışmıştır.

Bu, en hassas ödeme altyapısı oyuncularının görüşünde, stabilite parası rekabetinin artık sadece发行资格 üzerinde değil, kimin bunu şirketlerin çağrısı, hesaplaşması ve yönetimi için finansal altyapı haline getirebileceğinde olduğunu gösteriyor.

Hong Kong'da daha önce benzer uygulamalar vardı; geçen yıl Hong Kong'un Stabil Para Birimi Yasası resmen yürürlüğe girmeden önce, lisanslı OSL Grubu, uyumlu stabil para birimi yönetim platformu StableX, varlık tokenleştirme hizmeti Tokenworks ve kurumsal kripto ödeme çözümü OSL BizPay olmak üzere üç yeni ürününü kurumsal müşterilere sundu. 2026'da ise ABD联邦 düzenlemelerine uygun ve Hong Kong'da uyumlu şekilde dağıtılabilen kurumsal uyumlu ABD doları stabil para birimi USDGO piyasaya sürüldü; bu ürünün ana odak noktaları e-ticaret, büyük ölçekli ticaret ve etkileşimli eğlence alanlarıdır.

Bu bağlamda Hong Kong'a bakıldığında, Hong Kong'un ilk lisans vermesinin "kimin önce güvenli şekilde gireceği" sorununu çözdüğü, ancak Hong Kong'un gerçekten rekabetçi bir stabil para birimi ekosistemi oluşturup oluşturamayacağını belirleyen faktörün "arka plandaki dört şeyi kimin tamamlayacağı" olduğu görülür.

Üçüncü olarak, yayın son nokta değil, ekosistem ortağıdır

Küresel stabil para piyasasının yapısına bakıldığında, ekosistemdeki iş bölümü modeli giderek daha net hale gelmiştir.

En belirgin özellik, yayın tarafındaki yüksek merkeziyetlidir. Örneğin, USDT ve USDC birlikte stabil para piyasa değeri üzerinde %86'dan fazlasını oluşturur, ancak yayıncıların ölçek avantajı, doğrudan ekosistem kontrolü anlamına gelmez; stabil paranın gerçek rekabet gücü genellikle yalnızca yayın boyutuna değil, likidite derinliğine, kanal kapsamasına ve senaryo nüfuzuna da bağlıdır.

USDC gibi, piyasa değeri USDT'nin yalnızca %42'si olsa da, zincir üzerindeki transfer hacmi, kurumsal ödeme senaryoları ve geliştirici ekosistemindeki etkinlik açısından belirgin şekilde daha yüksek; bu, sadece发行 miktarı değil, dağıtım ağı ve senaryo kapasitesinin etkisiyledir; ayrıca PYUSD'nin resmi发行 kuruluşu Paxos'tur, ancak onu genişleten gerçek güç, PayPal'in hesap dağıtım kapasitesidir.

Bu, stabil para birimlerinin çıkarıcıları ve ekosistem ortaklarının zaten iki farklı yetenek kombinasyonu olduğunu gösteriyor:

- Yayıncı, rezerv yönetimi, uyumluluk ve risk kontrolü ile iade mekanizmasından sorumludur; bu, "yayıncı katmanının" temel görevleridir;

- Ekosistem ortakları, dağıtım kanalları, likidite biriktirme, senaryo entegrasyonu ve ticari operasyonları sorumlu tutar; bu, “uygulama katmanının” temel görevleridir.

İkisi arasında birbirinin yerini alma ilişkisi değil, zincirin üst ve alt seviyelerindeki iş birliği ilişkisi vardır.

Bir stabilite parası ekosistemi bir bina gibi düşünülürse, yayıncının lisans alması sadece temel inşaat izni almaktır; binanın ne kadar yüksek inşa edilebileceğini gerçek olarak belirleyen, ardından gelen her katın taşıyıcı yapılarıdır ve dağıtım kanalları, işlem likiditesi, ödeme ağları, senaryo entegrasyonu ve uyumlu operasyon kapasitesi tam olarak bu taşıyıcı yapıların bir parçasıdır.

Bu yüzden Hong Kong'daki stabil kripto para birimlerinin gerçekten karşı karşıya kaldığı test, belki de "kim lisans alır" değil, "lisansı aldıktan sonra kim onu gerçekten kullanır" olabilir.

Bu da neden, Hong Kong'da bir sonraki aşama için gerçekten kıt olanın sadece yeni yayıncılar değil, dağıtım, işlem, ödeme, likidite ve uyumlu operasyonları yönetebilen ekosistem tabanlı platformlar olabileceğidir.

Aslında, ilk lisansı alan kurumlar bile bu noktayı eylemleriyle göstermeye başlamıştır. Rapora göre, Edian Finance, seçkin şirketlerle iş birliği yaparak genel kitleye kendi stabil para birimini sunmayı planlıyor; HSBC ise PayMe ve HSBC HK Mobile Banking uygulamaları aracılığıyla kullanıcılara ulaşmayı hazırlıyor.

Yani, lisansı ilk alan yayıncılar bile ilk tepkileri “Nihayet kripto para çıkarabilirim” değil, “Peki bunu nasıl dağıtıyorum?” oluyor; bu da stabil paranın yalnızca yayıncının kendi başına tamamlayabileceği bir iş değil, çok katmanlı bir ekosistem işbirliğine ihtiyaç duyan sistemsel bir çaba olduğunu gösteriyor.

Tam olarak bu anlamda, Hong Kong'un bir sonraki aşamasında gerçekten kıt olan, sadece yeni emitten ziyade, dağıtım, işlem, ödeme, likidite ve uyumlu operasyonları destekleyen ekosistem tabanlı platformlar olabilir.

Bu, bu tartışmanın en görülmeye değer pozisyonu —发行端, dolaşım端 ve kullanım端 arasında bağ kurabilen kapsamlı bir yetenek platformu, Hong Kong stabil para birimi ekosisteminin yüksekliğini gerçek anlamda belirleyebilir.

Önceden bahsedilen Hong Kong yerli lisanslı oyuncu OSL, Hong Kong lisanslı sabit değerli para birimi yayıncıları ile aktif olarak iş birliği yapacağını ve dağıtım, likidite ve altyapı yönündeki üstünlüklerini kullanarak ilgili ürünlerin ve uygulama senaryolarının hayata geçirilmesini sağlayacağını açıkça belirtti; bu ifade, OSL'nin bu sabit değerli para birimi ağına “kılcal damarlar” kurma hizmeti sunmak için daha aktif bir konumda olduğunu göstermektedir.

Nesnel olarak, yeni başlayan ve doğası gereği çok taraflı iş birliğine ihtiyaç duyan bir pazar için, bu tür rollerin kıtlığı, lisans verilmesinden daha az önemli olmayabilir.

Hatta bu, Hong Kong'un stabil para birimlerinin küresel rekabette yer edinmesini belirleyen anahtar değişkendir.

Son olarak

Daha genel bir bakış açısıyla, Hong Kong stablecoin'in bugün karşı karşıya kaldığı durum gerçekten zor.

İç piyasa yönünde, politika açıklaması kısa vadeli olarak gevşemeyecek; dış piyasa yönünde, kullanıcı alışkanlıkları ve ağ etkisi engelleri zaten çok yüksek. Bu yapıda, Hong Kong'un stabil para ekosistemi yalnızca “lisans verme—serbest bırakma—uyumlu olma” düzeyinde kalırsa, sanal bankaların başına geleni tekrar yaşayabilir—kurallar güzel, veriler de kabul edilebilir, ancak daha büyük bir ekosistem uzun süre ortaya çıkmaz.

Ancak bunun tam tersi düşünüldüğünde, bu tam olarak Hong Kong'un fırsat penceresidir.

Küresel stabil kripto para piyasası derin bir paradigmalar dönüşümü yaşıyor; stabil kripto paralar artık sadece kripto piyasası içinde bir işlem aracı değil, nesil sonraki küresel ödeme ve setlement altyapısı olarak yeniden tanımlanıyor. Bu yeni paradigmada, uyumluluk yeteneği tek rekabet boyutu değil, dağıtım ağı, ödeme senaryoları, teknik altyapı ve ekosistem operasyon kapasitesi aynı derecede hatta daha kritik hale geliyor.

Uluslararası bir finans merkezi olan Hong Kong, kurumsal tasarım ve uyumluluk yönetimi açısından zaten doğal bir avantaja sahiptir; ancak bu avantajı gerçek bir stabil para ekosisteminin rekabet gücüne dönüştürmek için yalnızca ilk lisanslar yeterli değildir. Dağıtım, likidite, senaryo ve operasyon gibi daha zor ve daha gerçekçi işleri, ödeme şirketleri, teknoloji platformları, uyumluluk ara yazılımları, Web3 doğrudan şirketleri ve yerel lisanslı kurumlar birlikte adım adım çalıştırmalıdır.

Lisans verildikten sonra uzun bir yol var, Hong Kong'un stabil para birimi için gerçek rekabet şimdi başlıyor.