Giriş

Yıl sonunda HashKey'in borsaya çıkışıyla ilgili büyük bir ivme kazanılırken, Hong Kong Maliye ve Ekonomi Bakanlığı ile Sermaye Piyasaları İdaresi, orijinal denetim çerçevesine ek olarak, "Sanal Varlık Alım-Satım" ve "Sanal Varlık Saklama" hizmetlerinin "Yolsuzlukla Mücadele Yasası" (AMLO) kapsamında lisanslanması ve denetlenmesi planının ilerletileceğini ortak bir duyuru ile açıkladı. Bununla birlikte, "Sanal Varlıkla İlgili Danışmanlık" ve "Sanal Varlık Yönetimi" hizmetleri için yeni iki lisans türüne de hazırlanıyorlar ve kamuoyunun görüşlerini almak amacıyla bir konsültasyon süreci başlatıldı. Eğer her şey yoluna girerse, sanal varlıklarla ilgili "alım-satım", "saklama", "danışmanlık" ve "yönetim" gibi tüm temel hizmetler, ayrı ayrı lisanslarla denetim altına alınarak tamamen açılacak.

Buraya kadar geldik, okuyucuların bazıları mı merak etmeye başlamıştır?Şu anda Hanoi bunları yapamaz mı? Zaten uzun süredir yolculuk başladı hissi var ama neden bir bakıyorum bilet satışı hâlâ başlamadı?

Şu ana kadar, Hong Kong'ta sanal varlık alım-satım platformları yalnızca VATP lisansına sahip 11 özel platformdur. Sanal varlıklarla ilgili ayrı hizmetler, örneğin işlem, danışmanlık ve varlık yönetimi, geleneksel lisanslar (1, 4, 9) üzerinden uygunluk gerekliliklerini karşılamak amacıyla yükseltme yoluyla sağlanmaktadır. Bu, geleneksel lisanslama kurallarının üzerine geçici bir yapı kurulmasına benzer. Yeni düzenlemelerin anlamı ise, bu önemli ayrı hizmetlerin her biri için ayrı ayrı lisanslar oluşturulması ve her birinin kendi görevini yerine getirmesidir. Crypto Salad, gönderilen sinyalin oldukça açık olduğunu düşünüyor: sanal varlıkların düzenlenmesi için ayrı bir yolun yapılması gerekir ve yapılması da gereklidir.

Ancak, resmi olarak ayrı bir lisans verilmesinin 2026 yılına kadar beklenmesi muhtemel. Geriye dönersek, bu yıl 2025 yılı 3 Kasım tarihinde, lisanslı dijital varlık alım-satım platformları için Sermaye Piyasası Kurulu (SPK) tarafından iki önemli genelge yayınlandı. Şifreli Salata daha önce bunlardan birini analiz etti, detaylar için lütfen bakınızWeb3 Avukatı Derin Politika Analizi | Hong Kong Sanal Varlık Pazarı Yeni Kuralları (1. Bölüm): "Sanal Varlık Pazarlarında Akıllı Sermaye Paylaşımı Hakkında Genel Bilgilendirme"Bugün, detaylıca ikinci bölümü konuşalım: "Sanal Varlık Pazarlama Platformlarını Genişletme Üzerine Ürün ve Hizmetler Hakkında Genel Bilgilendirme".

1. Genel mektup ne anlatıyor?

Sanayideki uzmanlar, mevcut sanal varlık hizmetlerinin, mevcut VATP (Sanal Varlık Ticaret Platformu) denetim çerçevesinin öngördüğü sınırları aşmış olduğunu hissedebiliyor. Başlangıçta çıkarılan lisans sistemi, sadece "merkezi sanal varlık ticaret platformları"na odaklanıyordu. Bu sistemin temel odak noktaları, işlem eşleştirme, müşteri varlıklarının ayrılması ve temel piyasa düzeninin korunmasıydı. Ancak kararlı kripto paralar, tokenleştirilmiş menkul kıymetler, RWA (Gerçek Dünyadan Varlıklar) ve dijital varlıklarla ilişkilendirilmiş çeşitli yatırım ürünleriyle birlikte, platformların uygulamada üstlendiği roller artık sadece bir ticaret yeri olmaktan çıkmış durumda.

Bu bağlamda, düzenleyicilerin gerçekten karşılaştığı çelişki artık "bu tür işlerin var olup olmaması" değil, çünkü eğer bunları açık bir denetim çerçevesine dahil etmezlerse, piyasa kendi başına gri alanlarda gelişmeye devam edecektir. Kuralları geçmek için çalışanların yollarını bulmalarına izin vermek yerine, doğrudan yapılması mümkün olanları açıkça belirtmek ve aynı zamanda ilgili sorumlulukları da sıkıca yerleştirmek daha iyidir. Görüyorum ki, bu mektubun çıkış noktası tam olarak budur.

İçeriğe bakıldığında, genel mektup, platform düzeyinde bazı "daha esnek" düzenlemeler gibi görünen birkaç değişiklik getirirken aslında sorumlulukların çeşitli şekilde yeniden dağılımını sağlar.

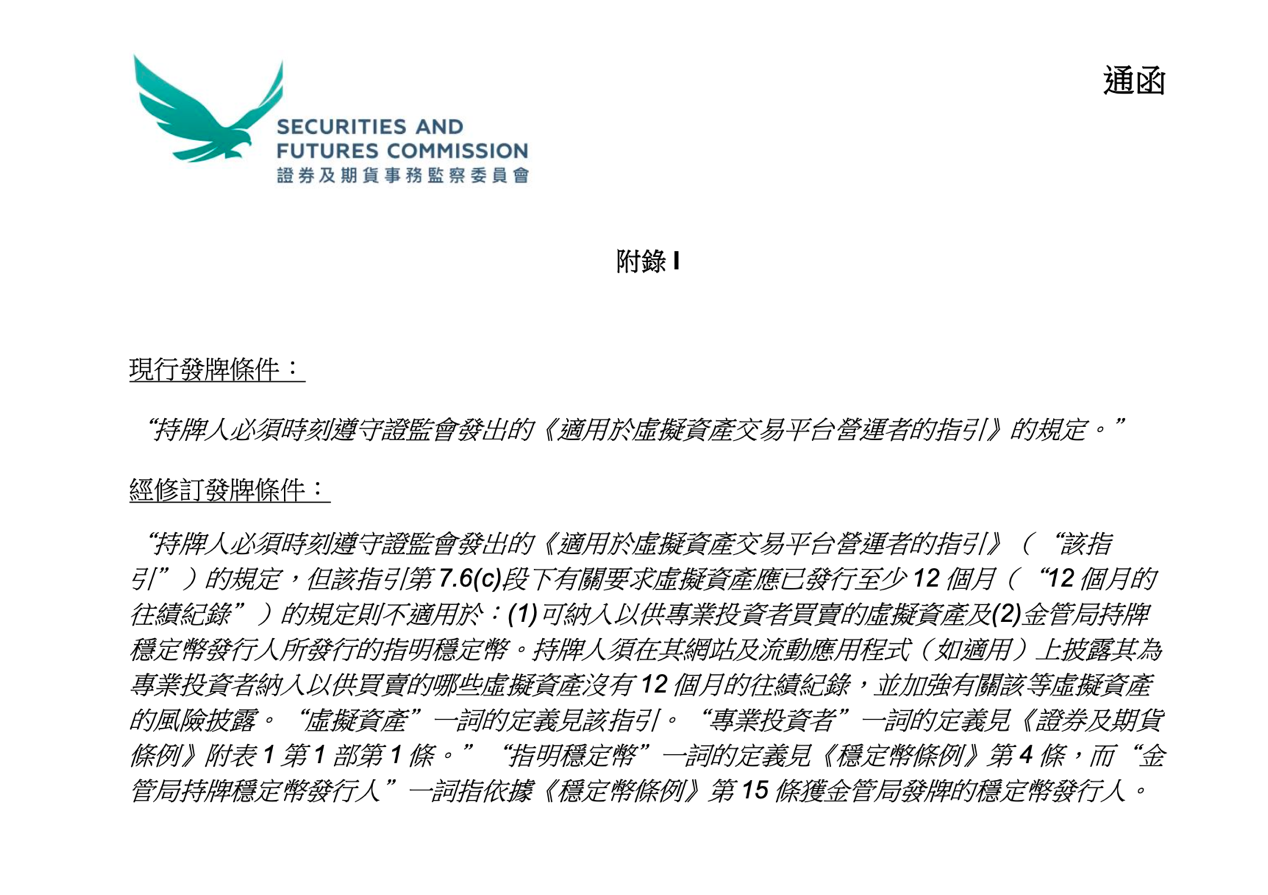

İlk olarak, token dahil etme kuralına ilişkin ayarlamalardır.Geçmişte, sanal varlıkların VATP platformunda listelenmesi genellikle en az 12 aylık işlem performansı gereksinimini karşılamasını gerektirirdi. Bu standart, esasen riski zamanla süzme amacını taşımaktadır. Ancak uygulamada bu yaklaşım her zaman makul olmamaktadır: Bir projenin uzun bir süredir var olması, bilgilerin yeterli olduğu ya da risklerin kontrol edilebilir olduğu anlamına zorlamaz. Tersine, yeni çıkan bir projenin yeterli açıklamadan ya da dikkatli bir değerlendirmeden yoksun olduğu da kesin değildir.

Dikkat edilmesi gereken en önemli nokta, bu mektubun 12 aylık geçmiş performans gerekliliğini tamamen ortadan kaldırmadığı, bunun yerine iki belirli durumda istisnai olarak geçerli kıldığıdır:

Bunlardan birincisi sadece profesyonel yatırımcılara sunulan sanal varlıklardır. İkincisi ise Hazine ve Gelirler Müdürlüğü lisanslı ihracatçılara tarafından ihraç edilen belirli kararlı coinlerdir.Diğer bir deyişle, SEC geçmiş kayıtların değerini reddetmemiştir; farklı yatırımcı grupları ve varlık türleri için risk değerlendirmelerinin standart bir yaklaşım ile değil, özelleştirilmiş şekilde yapılması gerektiğini kabul etmiştir. Platformlara riski "engellemek" için biçimsel bir zaman sınırı getirmekten ziyade, platformların daha özgün ve maddi bir değerlendirmenin sorumluluğunu üstlenmeleri istenmelidir.

Buna göre, genel yazış, ayrıca açıklama gerekliliklerini de güçlendirdi. 12 aylık geçmiş kayıtlara sahip olmayan, ancak sadece profesyonel yatırımcılara sunulan sanal varlıklar için lisanslı platformlar, bu durumu web sitelerinde veya uygulamalarında açıkça belirtmek ve yeterli risk uyarısı vermek zorundadır.

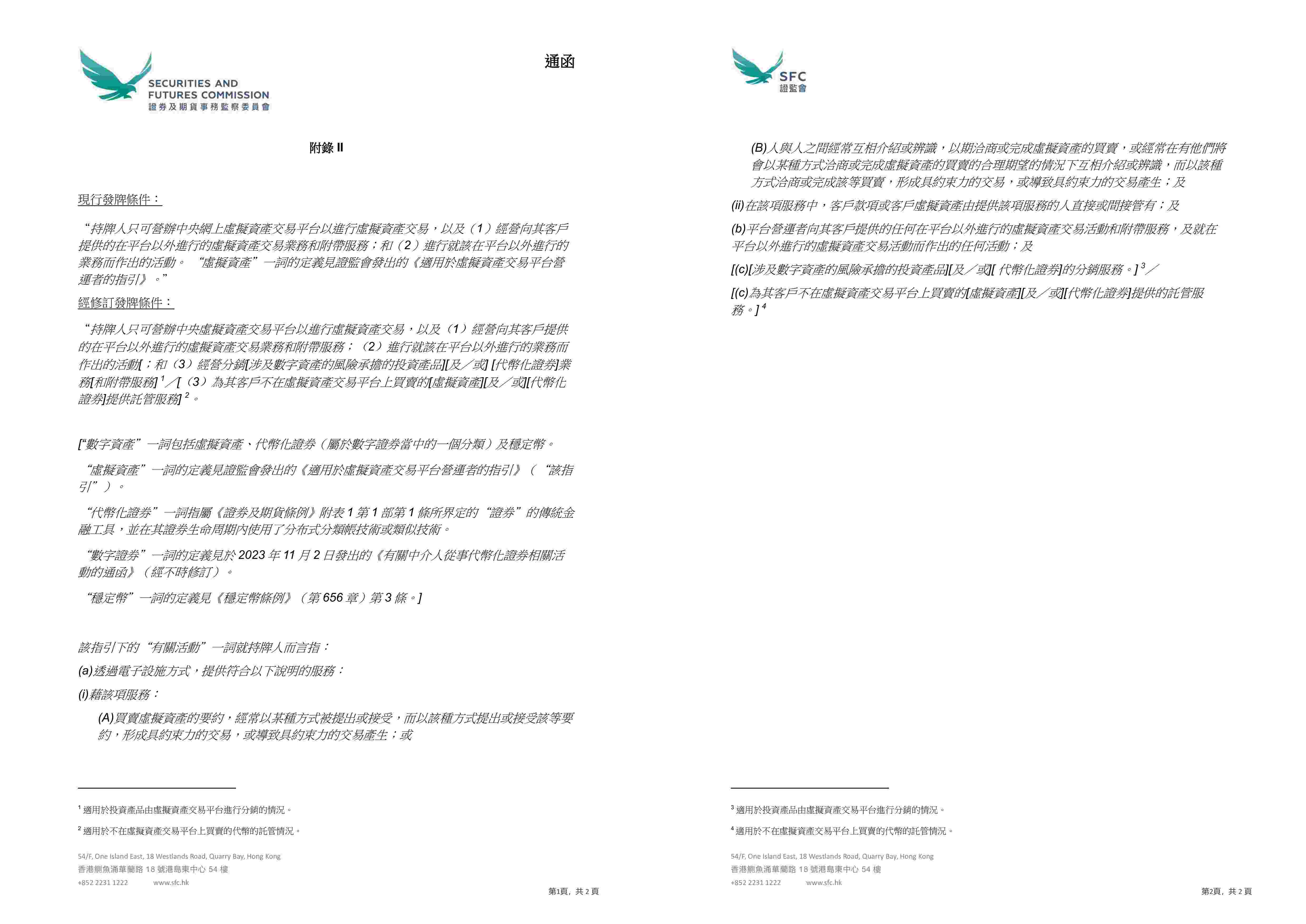

İkinci önemli değişiklik, Sermaye Piyasası Kurulu'nun (SPK) ilk kez lisans koşulları düzeyinde açıkça belirtmesidir,VATP platformı, mevcut düzenleyici çerçeve içinde, tokenleştirilmiş menkul kıymetler ve dijital varlıkla ilişkili yatırım ürünleri dağıtabilir.

Şu anda, VATP'lerin (Vergi Uygulamaları ve Ticari Pratikler) gerçek hayatta ürün girişi gibi bir işlevi vardır. Yeni bir dağıtım rolüne girdikten sonra platformların karşılaştığı risk artık sadece işlem karşı tarafları riski değil, ürün anlayışı, uygunluk değerlendirmesi ve bilgi açığa çıkarma yükümlülüğü gibi tipik finansal ürün dağıtımından kaynaklanan sorumluluklar olacaktır. Bu, düzenleyici bir taviz değil, rol değişikliğinden kaynaklanan sorumluluk değişikliğidir.

Üçüncü ayar, ev sahipliği kurallarına odaklanmaktadır.Genel yazı, lisanslı platformların, platformda alınıp satılmayan sanal varlıklar veya belgelenmiş menkul kıymetler için bağlantılı varlıklar aracılığıyla elden tutma hizmeti sunmasına izin verir.

Bu değişiklikler neleri getirecek? Mevcut uygulamalara göre, birçok projenin varlıklarının platformda işlem görmesi gerekmiyor olsa da, müşteriler yine de ilgili varlıkların düzenli kurumlar tarafından tutulmasını veya yönetilmesini istiyorlar. Bu nedenle bu tür ihtiyaçların tasarımı akıllıca olmuyor ve genellikle bu ihtiyaçların karşılanabilmesi için çok katmanlı düzenlemeler gerekiyor. Genelge yürürlüğe girdikten sonra, aslında mevcut iş ihtiyaçlarına daha net bir uygunluk yolu eklemiştir.

Eğer mektup ana gövdesi genel politika yönünü çiziyorsa, eklere bakıldığında daha çok CSRC'nin uygulama düzeyinde "nasıl uygulanacak" konusundaki değerlendirmeleri görülmektedir.

Ek I, jeton dahil etme kurallarında yapılan değişikliklerin, bazı ürünlerin piyasaya sürülmesi için gereken kriterleri düşürdüğü iddiasına rağmen, aslında platformların dikkatli davranma yükümlülüğünü azaltmadığını belirtmek gerekir. Eşikler tamamen ortadan kalkmamış, sadece VATP'nin (Varlık ve Token Piyasaları) kararlarını daha kapsamlı bir şekilde değerlendirme ve açıklama yükümlülüğü artmıştır.

Yukarıdaki grafik, Hong Kong Menkul Kıymetler ve Borsa Komisyonu resmi web sitesinden alınmıştır.

Ek II ve Ek III, platformların işletme kapsamının sınırlarını ve dağıtım sürecinde müşteri varlıklarının tutulması düzenlemelerini daha da belirginleştirmektedir. "İlgili faaliyetler"in yeniden tanımlanması yoluyla, Sermaye Piyasası Kurulu (SPK), dijital varlıkla ilgili yatırım ürünleri, tokenize edilmiş menkul kıymetlerin ve platform dışı varlıkların güvenliğinin sağlanması hizmetlerinin dağıtımını, VATP'nin (Varlık Yönetimi ve Emeklilik Fonları) faaliyet alanına resmen dahil etmiştir. Ayrıca, dağıtım faaliyetleri kapsamında, platformların ilgili varlık tutucularında müşteri adına güven fonu hesapları veya müşteri hesaplarını açmalarına ve bunları sürdürebilmelerine izin verilmiştir. Bu düzenlemeler, müşteri varlıklarının korunması konusundaki gereklilikleri azaltmak yerine, iş yapma yapısının yasal ve düzenleyici açıdan gerçekten "çalışabilir" hale gelmesini sağlamaktadır.

Yukarıdaki grafik, Hong Kong Menkul Kıymetler ve Borsa Komisyonu resmi web sitesinden alınmıştır.

İkinci olarak, genel mektarın ardından uygulayıcılarda nelere dikkat etmeleri gerekiyor?

Yeni bir genelge yayınlandığından, daha önce işlem, vekâlet, araştırma, ürün tanıtımı ve kısmen dağıtım faaliyetleri dahil olmak üzere, tümünü "platform hizmetleri" kategorisine dahil ederek, sadece genel olarak VATP lisansı denetimi altına alınması yeterliydi. Ancak şimdi bunlar daha net şekilde belirtilmelidir.Bir borsanın temel işlevleri olan faaliyetleri, bağımsız bir güvenlik, dağıtım veya danışmanlık faaliyetine yaklaşan faaliyetlerden ayırt edin ve uygunluğu sağlamak için farklı varlık düzenlemeleri ve iş sınırlarını buna göre belirleyin.

OTC, barınak sağlayıcılar gibi diğer taraflar için önceki zamanlarda rol karabirliği veya işlevlerin birbiriyle çakışması gibi durumlarla iş yapma imkanı hızla daralıyor. Artık daha açık bir şekilde yanıtlanması gereken bir sorunun var:Hangi sanal varlık hizmeti türünde faaliyet göstermektedirsiniz? Ve hangi denetim çerçevesi altında ilgili sorumlulukları yerine getirmelisiniz?

Üç. Sonuç

Genel olarak, bu mektup, denetim yaklaşımında ani bir dönüştürme değil, daha gerçekçi bir seçeneğin benimsenmesini yansıtmaktadır: VATP platformları, sadece bir işlem yeri olmaktan çıkarak, işlem, ürün ve varlık yönetimi ile bağlantılı uyumlu bir düğüm haline gelmektedir. Denetim ise, platformların gerçekten gerekli sorumlulukları üstlendiğine odaklanmak üzere, biçimlilik kriterlerinden daha fazla maddi sorumluluklara yönelmektedir.

Bu mektup, işlerin gece yarısı "açık hale" gelmediğini ima etmez, ancak denetim yaklaşımındaki değişim oldukça belirgindir: Uygunluk artık sadece "hücre hattını aşmadan çizgiyi ayak uydurmak" değil, kendi kararlarınız için sorumluluk almak anlamına gelmektedir. Proje tarafı ve yatırımcılar için, bu da denetim beklentilerinin artık belirsiz alanlarda yaşamak yerine adım adım netleşmeye başladığını göstermektedir.

Ardından, piyasanın ne kadar ilerleyeceği, artık düzenleyicilerin ne kadar alan verdiğinden ziyade, katılımcıların gerçekten daha net ve ciddi bir kural sistemine göre işlem yapmaya hazır olup olmadığına bağlı olacak.

Özel Açıklama: Bu makale, Şifreli Salata ekibinin orijinal eseridir ve yalnızca yazarın bireysel görüşlerini yansıtır. Belirli meselelerle ilgili yasal danışmanlık ya da yasal tavsiyeler oluşturmaz. Makaleyi yeniden kullanmak isterseniz, lütfen özel mesajla iletişime geçerek izin konusunu görüşün: shajunlvshi.