Yazar: 见微知著杂谈

İçindekiler

Birinci: Fiyat oluşumunun çift çapa mekanizması

İkinci: Vadeler yapısı yalan söylemez

Üç: Stokların Kısıtlayıcılığı: Ürünler Arası Volatilite Katmanlanması

Dört: Pazar katılımcılarının işlevsel rolleri

Beşinci: Süre uzatma getirisinin niceliksel mantığı

Altıncı: Enflasyona Karşı Korunma İçin Üçlü Çerçeve

Yedinci: Ticari malların portföy dağılımını düşünmek

VIII. Temel Yöntemoloji Özeti

Dokuzuncu: Portföy Yöneticisi Ürün Giriş Kılavuzu

Birinci: Fiyat oluşumunun çift çapa mekanizması

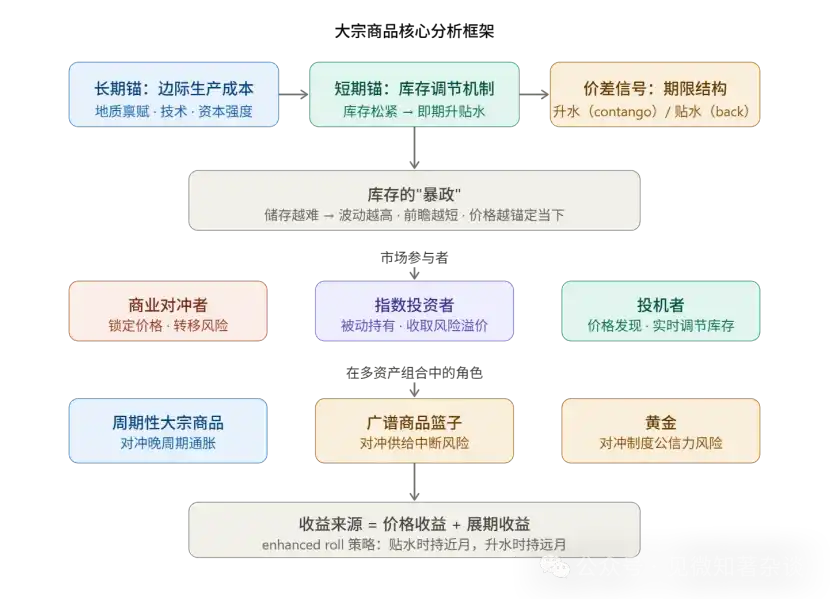

Ticari malların fiyatları aynı anda iki zaman boyutunu hedef alır; bu, tüm sistemi anlamak için başlangıç noktasıdır.

Uzun vadeli fiyat kolu, pazarın son ihtiyaç duyduğu en yüksek maliyetli üreticinin yatırım yapmaya razı olduğu en düşük fiyata, yani marjinal üretim maliyetine bağlıdır. Bu kolu yavaş hareket eder ancak derin etkiler yaratır.

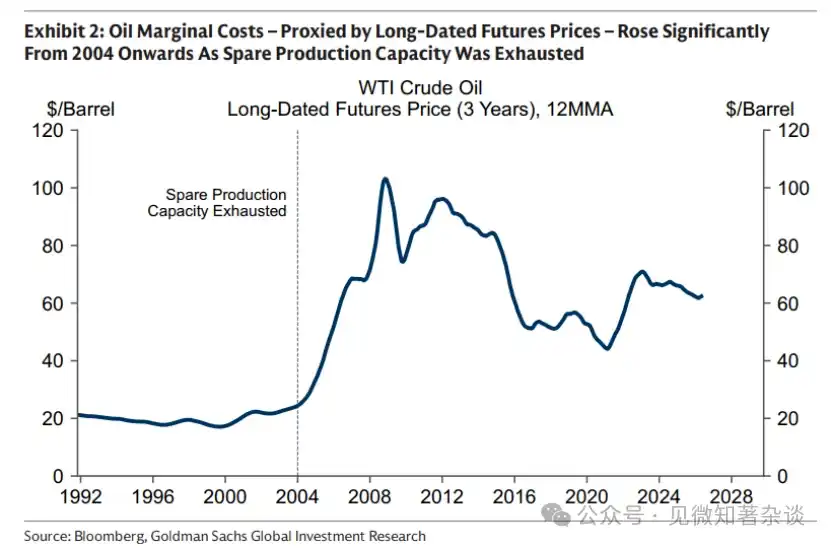

Ham petrol örneğiyle, 2000'lerin başlarında fazla kapasite tükenirken marjinal maliyetler önemli ölçüde yükseldi ve pazar, "üretim aşamasından" (mevcut varlıkları daha fazla kullanmak) "yatırım aşamasına" (tamamen yeni kapasite geliştirme gerekliliği) geçti ve bu da petrol fiyatlarının ortalamasını sistematik olarak yükseltti.

Pratikte, uzun vadeli vadeli fiyatlar (genellikle 5-7 yıl sonraki vadeli sözleşmeler alınır), üreticilerin fiyat kilitleme kararlarının bu süreye odaklanmasından dolayı marjinal maliyeti temsil etmenin en iyi aracısıdır.

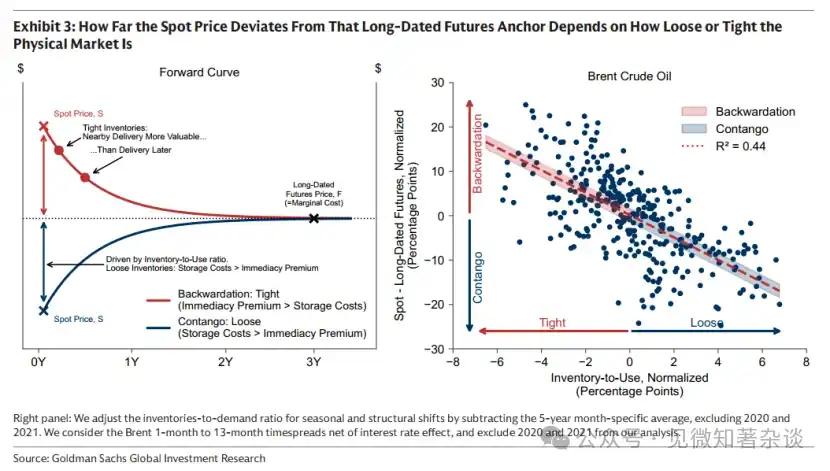

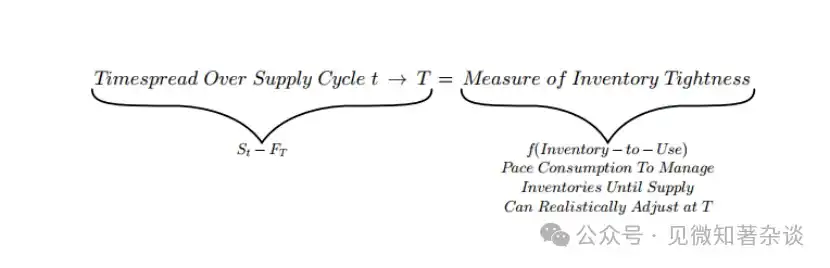

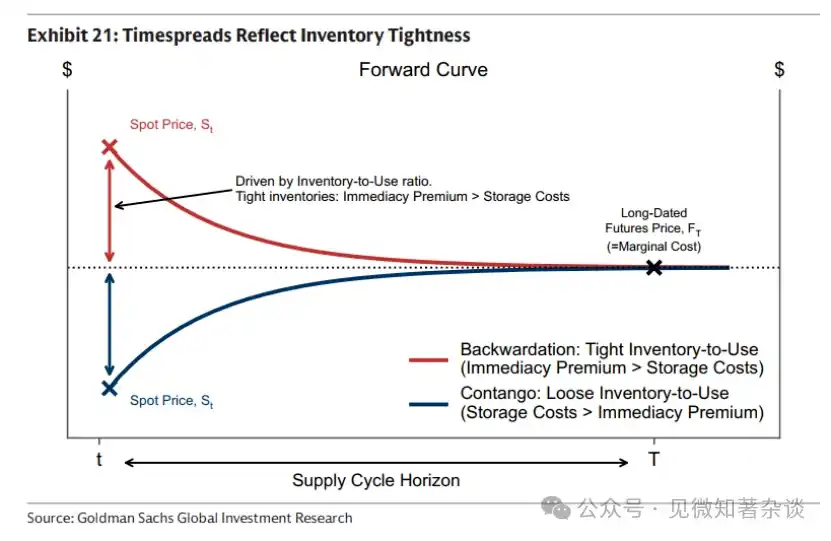

Kısa vadeli fiyatlar stok seviyeleriyle gerçek zamanlı olarak ayarlanır. Spot ve ileri vadeli fiyatlar arasındaki fark (süre farkı, timespread), gelecekteki fiyat hareketleri için bir tahmin değil, stok sıkılık derecesinin doğrudan bir ölçüsüdür.

Yöntem: Herhangi bir malı analiz ederken, "ileri fiyatların锚 ne kadar hareket ettiğini" ve "spot fiyatın锚'a göre ne kadar sapma gösterdiğini" ayırın — ilki arz tarafındaki yapısal değişiklikleri yansıtır, diğeri mevcut fiziksel piyasa gevşekliğini gösterir.

İkinci: Vadeler yapısı yalan söylemez

Süre farkının sinyal değeri çok yüksektir ve arbitraj mekanizması altında kendiliğinden uygulanır:

Diskont (backwardation) = Yakın vade fiyatı uzak vade fiyatından yüksek → Piyasada gerçek kıtlık var

Alıcılar, hemen mal almak için "anlık teslimat primi" ödemeye isteklidir.

İleriye dönük fiyat (contango) = Yakın vade fiyatı uzak vade fiyatından düşük → stoklar dolu

Sahipler, saklama maliyetini elde etmek için spotu satıp ileri vadeli almayı tercih eder.

Bu sinyalin güvenilir olmasının nedeni, arbitraj kısıtlamasıdır: stoklar yeterliyken iskonto kasıtlı olarak korunursa, stok sahipleri hemen spotu satarak vadeli合约 alır ve fiyat farkını dengeler.

Bu nedenle, sürekli büyük iskonto, gerçek fiziksel kıtlıkla eşleşmek zorundadır.

COVID-19 dönemindeki uç vaka (WTI vadeli fiyatlarının negatif düşüşü), primin sınırı olan tamamen dolu stokların, spot fiyatının depolama maliyetini düşürerek negatif hale gelmesinin aynısıdır.

OPEC'in rolü ayrı bir şekilde anlaşılmalıdır: Petrol üretici ülkeler ittifakı, stok seviyelerini yöneterek eğrinin şeklini (sürekli olarak dip yapıyı koruyarak) kontrol edebilir, ancak uzun vadeli çapa noktası hareket ettiremez—marjinal maliyeti belirleyen yüksek maliyetli üreticilerdir (ABD, Kanada şist yağı).

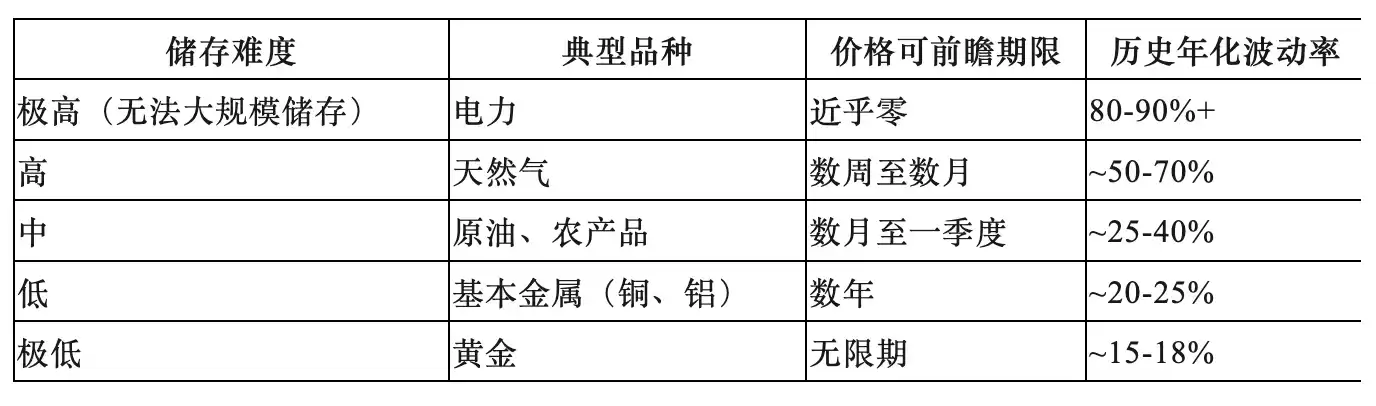

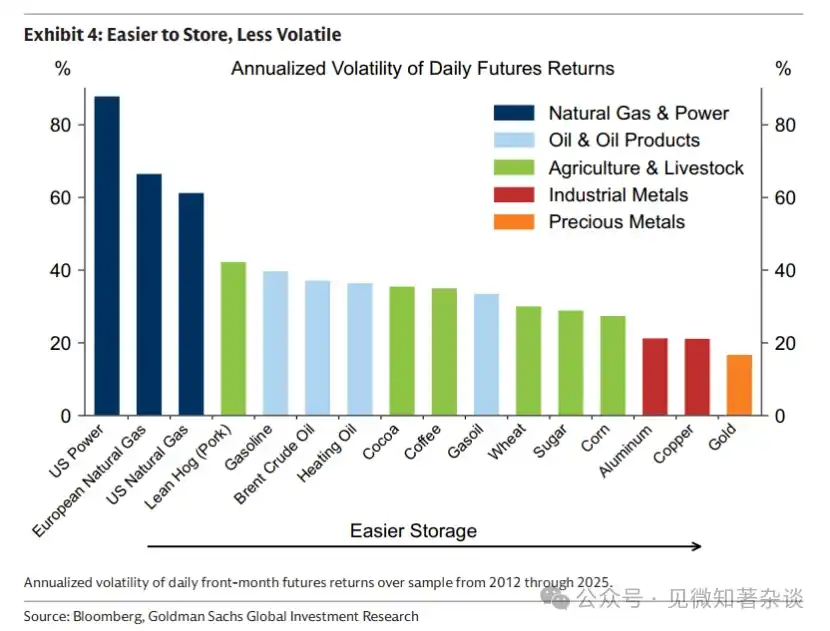

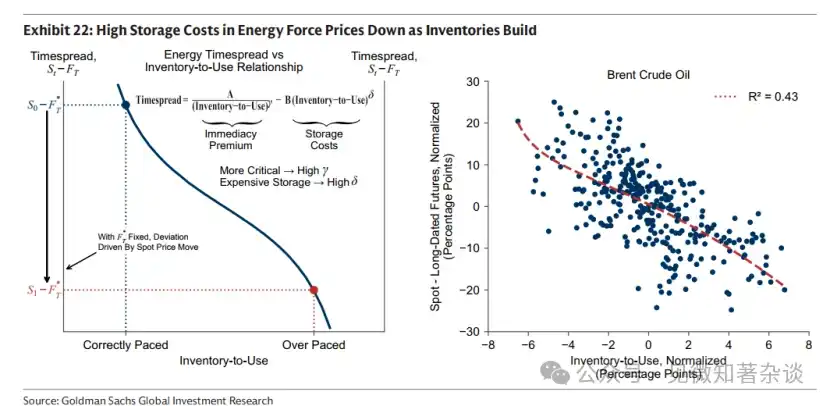

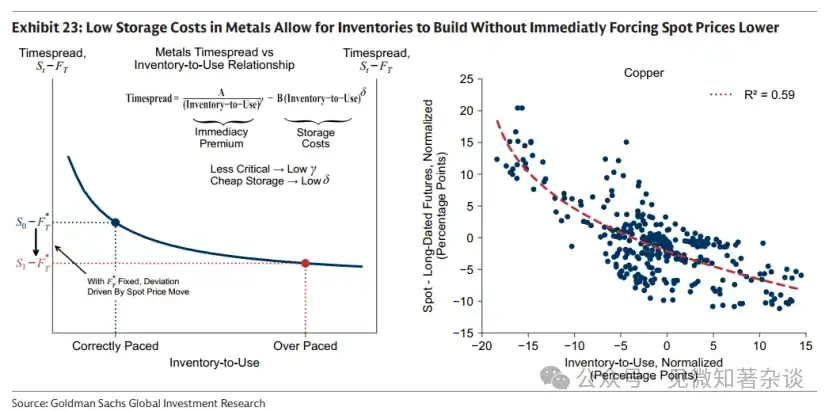

Üç: Stokların Kısıtlayıcılığı: Ürünler Arası Volatilite Katmanlanması

Depolama maliyeti, emtia işlemlerindeki tüm farklılıkların temel açıklayıcı değişkenidir ve öngörülebilir bir türler arası katmanlaşma oluşturur:

Yöntemsel anlam:

Bakır, düşük depolama maliyeti sayesinde fiyatların ileriye dönük talebi (yani ekonomik büyüme beklentilerini) fiyatlandırabilmesi nedeniyle "Bakır Doktoru" olarak bilinir ve küresel ekonominin bir ölçütü olarak kullanılır.

Doğal gaz ve tarım ürünleri ise mevcut fiziksel gerçeklikle yüksek oranda ilişkilidir ve mevcut fiyatları "gelecek boşluğu" ile açıklanamaz—bu tür ürünlerin piyasaları, herhangi bir erken fiyatlandırma beklentisini stok birikimi ve fiyat düşüşüyle emer.

Dört: Pazar katılımcılarının işlevsel rolleri

Üç tür katılımcının her birinin ekonomik işlevi vardır ve hiçbirisi eksik olamaz:

1) Ticari kararlılaştırıcılar (Commercials): Pazarın varoluş nedenidir.

Üreticiler, fiyat riskini aktarmak için önceden fiyatları kilitler ve futures piyasasında satım yaparak yapısal kısa pozisyon oluştururlar. Beklenen spot fiyatının altında bir kilit fiyatı kabul etmeye razıdırlar; bu indirim, risk primidir.

2) Endeks yatırımcıları (Index Investors): Pasif likidite sağlayıcılardır.

Ticari forhedgelerin karşı tarafında uzun vadeli vadeli sözleşmeler alarak risk primini toplayın, yön belirlemeyin ve fiyat belirleme sürecine dahil olmayın. Geçmiş veriler, endeks sermaye akışları ile emtia fiyat hareketleri arasında anlamlı bir ilişki olmadığını göstermektedir—bu akışlar fiyatı yönlendirmemektedir.

3) Spekülatörler: Fiyat belirleme mekanizmasının çekirdeğidir.

Mısır piyasası örneğinde, USDA'nın yayınladığı dönem sonu stok tahmini açık bir referanstır; tahmin stok düşük olduğunda spekülasyon yapanlar fiyatları yükselterek tüketimi yavaşlatmak için satın alır; tahmin gevşek olduğunda spekülasyon yapanlar piyasadan çekilir ve fiyatların düşmesiyle tüketimin hızlanması sağlanır.

Bu gerçek zamanlı ayar, fiziksel eksiklikler ortaya çıkana kadar şiddetli düzeltmeler yapmak yerine, piyasaların stokları önceden düzgün bir şekilde azaltmasına veya tamamlamasına olanak tanır. Soğan vadeli işlemi yasaklandıktan sonra fiyat dalgalanma oranı büyük ölçüde arttı; bu, spekülatörlerin fiyat istikrarına olan etkisinin ters bir kanıtıdır.

Beşinci: Süre uzatma getirisinin niceliksel mantığı

Ticari vadeli işlemlerin aşırı getirisi iki kısımdan oluşur:

Futures aşırı getiri = Fiyat getirisi + Rol getirisi (Roll Yield)

Getiri, spot fiyatındaki değişikliklerden kaynaklanır ve eğrinin ön kısmında yoğunlaşır (talep şokları, yakınlık aylarını büyük ölçüde yukarı iterken, uzak aylar marjinal maliyet değişikliklerinden dolayı sınırlı etki görür).

Süreklilik getirisi, sözleşmelerin vade gününe yaklaşırken değer değişiminden kaynaklanır:

·İndirim pazarı:

Zaman geçtikçe sözleşme değeri artar (günlük olarak yüksek fiyata anlık teslim tarihi daha da yaklaşırlar), bu da pozitif rollover getirisi yaratır.

·İskonto pazarı:

Zaman geçtikçe sözleşmeler daha fazla saklama maliyeti taşır ve negatif rollover getirisi (rollover kaybı) oluşturur.

2024 yılında Brent原油, aşırı bir vaka: Yıllık spot fiyatı neredeyse sabit kaldı, ancak yatırımcılar sadece rollover getirisiyle iki haneli getiri elde ettiler.

Geliştirilmiş Roll Stratejisi: İndirim eğrisi altında en yakın vadeli kontratları tutarak rollover getirisini maksimize edin; prim eğrisi altında daha uzak aylara geçerek rollover maliyetini düşürün. Bu, mal futures tutmanın uzun vadeli getirisini artırmak için temel aktif yönetim aracısıdır.

Altıncı: Enflasyona Karşı Korunma İçin Üçlü Çerçeve

Enflasyonu homojen bir bütünlük olarak görmek yaygın bir hata—üç farklı enflasyon mekanizması, üç tamamen farklı korunma aracına karşılık gelir:

Senaryo 1: Geç döngü enflasyonu → Döngüsel ticari hammaddeleri yapılandırın

Ekonomi aşırı ısındığında çıktı açıkları pozitif olur, talep sürekli olarak arz kapasitesini aşar ve stoklar sürekli azalır. Döngünün geç döneminde stoklar neredeyse tükenir, petrol ve endüstriyel metallerde büyük artışlar görülür; bu dönemde tahviller zayıflamış, hisse senedi getirileri yavaşlamaya başlamıştır—ürünler tam olarak çeşitlendirme sağlar.

Ana sinyal: Stoklar tarihsel mevsimsel seviyelerin altında kalıyor ve stok azalma eğilimi hızlanıyor.

Senaryo 2: Tedarik kesintisi enflasyonu → Geniş spektrumlu mal sepeti (nüfuz edici metaller hariç)

Tedirginlik (jeopolitik olaylar, aşırı hava koşulları, politika kesintileri) enflasyonu artırırken büyüme yavaşlıyor ve tahviller ile hisse senetleri aynı anda baskı altında kalıyor. Ticari hammaddeler, "kesintiye uğrayan girdiler" olarak genellikle tek pozitif reel getiri varlığıdır. Kesintilerin zamanlaması ve kaynağı öngörülemez olduğu için, tek bir tür üzerine odaklanmak yerine geniş bir sepet tutulması gerekmektedir.

Nakit dışı varlıkların hariç tutulma nedeni: Bu senaryoda, nakit dışı varlıklar faiz artışı beklentisi (fırsat maliyetindeki artış) ve marj çağrısı nedeniyle likidite talebi nedeniyle ters yönde düşebilir.

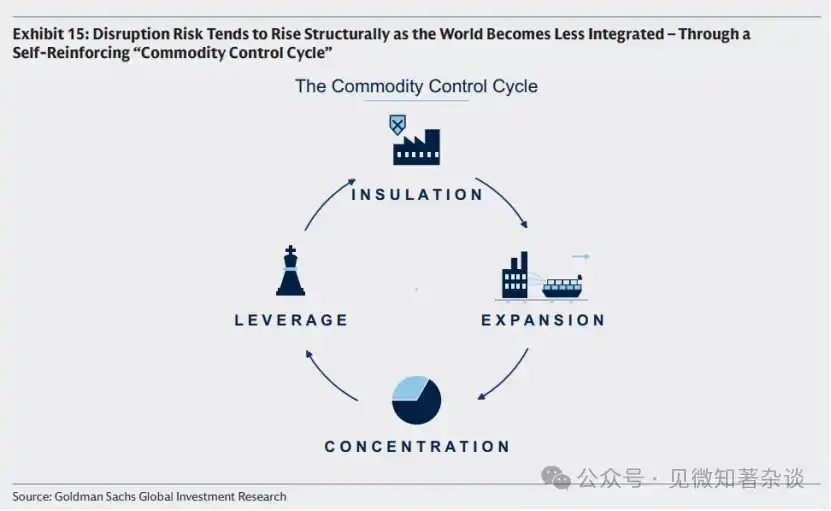

Ürün Kontrol Döngüsü, tedarik kesintisi riski için yapısal bir analiz çerçevesidir ve kendini güçlendiren bir coğrafi ekonomik mantık zincirini tanımlar:

Her ülkenin kendi içine dönmesi → Yerel tedariki teşvik etme → Üretim fazlası küresel fiyatları düşürüyor → Yüksek maliyetli üreticiler piyasadan ayrılıyor → Tedarik merkezileşiyor → Büyük oyuncuların tedariki silahlama yeteneği ve motivasyonu ortaya çıkıyor → Her ülkenin daha da içe dönmesi.

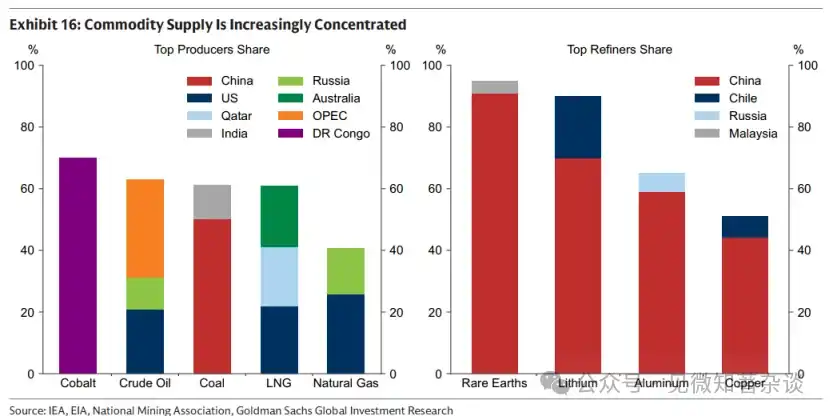

Şu anda nadir toprak rafinasyonunun yaklaşık %90'ı Çin'de yoğunlaşmıştır; bu, döngünün üçüncü/dördüncü aşamasına girdiğine dair bir sinyaldir ve tedarik kesintisi riskinin gerçek anlamda arttığını gösterir.

Senaryo 3: Kurumsal güven riski → Altın

Enflasyon beklentilerinin artış gücü, mali disiplin veya merkez bankası bağımsızlığına yönelik şüpheler veya rezerv para birimi nötrlüğüne yönelik şüphe olduğunda, altın herhangi bir hükümet kredibilitesine bağlı olmayan tek nötr varlıktır.

1970'lerin klasik örneği (Amerikan maliye genişlemesi + siyasi baskı ile para politikasına müdahale + İran varlıklarının dondurulması ile doların nötrlüğüne zarar verme), altının bu senaryoda rol sınırını açıkça göstermektedir.

Altın, ilk iki senaryoda etkili bir koruma aracı olmaz ve faiz artışı beklentileri ve likidite ihtiyacı nedeniyle düşebilir.

Yedinci: Ticari malların portföy dağılımını düşünmek

1) Ürün hissesiyle temel fark

Ürün hisseleri (maden şirketleri, enerji şirketleri), temel malların spot fiyatlarıyla yaklaşık 0,55 korelasyona sahiptir ve büyük kaplı hisselerle olan korelasyonu da yaklaşık 0,55 seviyesindedir. En çok temel malların koruma özelliği ihtiyaç duyulduğu anda—enflasyon ve büyümenin zayıflaması nedeniyle hisse senetleri aynı anda düşüşteyken—ürün hisseleri genellikle piyasa ile birlikte düşer ve ek olarak şirket düzeyindeki riskleri (işletme kesintileri, maliyet yapısına maruz kalma) taşır.

2026 Hormuz olayını örnek alalım: Bu olay, küresel petrol ve gaz akışının yaklaşık %20'sini kesmiş, ticari fiyatların büyük ölçüde yükselmeye neden olmuştur; ancak etkilenen bölgelerdeki üreticiler, yüksek fiyatları nakde çeviremeyerek (işletme zarar görmüş), diğer sektörlerdeki üreticiler ise enerji maliyetlerindeki artış nedeniyle kâr marjlarını daralmıştır.

2) Volatilite'nin "doğal akla aykırı" katkısı

BCOM'nın yıllık volatilitesi yaklaşık %15'tir, ABD hazine bonolarından (%8) yüksek ancak ABD hisse senetlerinden (%19) düşüktür. Anahtar nokta, emtia volatilitesinin zirvelerinin hisse senedi ve tahvilin aynı anda düşüş yaşadığı dönemlerde (yüksek enflasyon + zayıf büyüme) yoğunlaştığıdır; bu nedenle az miktarda emtia portföyün genel volatilitesini artırmak yerine azaltabilir.

Karşılaştırmak için büyük bir pozisyon gerekmez—ürün fiyatlarındaki artışın TÜFE'ye aktarılma oranı %100'ün çok altındadır (petrol fiyatı iki katına çıkmak enflasyonun iki katına çıkması anlamına gelmez), küçük pozisyonlar yeterli koruma sağlar.

3) Temel Seçim ve Bölgesel Uyum

·S&P GSCI: Üretim ağırlıklı, enerji oranı ~%52, volatilite yaklaşık %20

·BCOM: Daha dengeli, enerji/metaller/ürünler yaklaşık %29/%35/%36, volatilite yaklaşık %15, şu anda daha yaygın bir yatırım referansı

Önemli not: İki temel de doğal gaz maruziyeti için ABD doğalgazı (Henry Hub) kullanır; Avrupa yatırımcılar için TTF'ye, Asya yatırımcılar için JKM'ye değiştirilmelidir, aksi takdirde yerel enerji enflasyonu sistematik olarak düşük korunmuş olur.

VIII. Temel Yöntemoloji Özeti

1. Fiyatlandırma Analizi: "İleriye dönük sabit (marjinal maliyet)" ve "Süre farkı (envanter)" olmak üzere iki boyutu her zaman ayırt edin; ileriye dönük vadeli sözleşmelerle birinciyi, 1A-13A farkıyla ikinciyi temsil edin.

2. Ürün Seçimi: Depolama ekonomisini ekseni olarak alarak, "şu anda yaşayan" enerji tarım ürünleri ile "ön görülebilen" metalleri ayırın ve bunlara karşılık gelen farklı analiz çerçeveleri ve tutma araçlarını kullanın.

3. Enflasyona Karşı Korunma: Üç enflasyon mekanizmasını net bir şekilde ayırt edin, "sepet enflasyon" gibi kaba bir değerlendirme yapmayın.

4. Getiri Atfı: Ticari vadeli işlemler tutarken, fiyat getirisini ve rulo getirisini ayırın; bu sonuncusu eğri şekli tarafından yönlendirilir ve geliştirilmiş rulo stratejisiyle aktif olarak yönetilebilir.

5. Risk Sinyali: Ürün kontrol döngüsünün aşamasını izleyin—küresel arz yoğunluğunun sürekli artması (üçüncü aşama sinyali) durumunda, arz kesintisi riskine yönelik yapısal atama değeri artar.

Portföy Yöneticisi Ürün Giriş Kılavuzu

Sıfır, Özeti

Bu giriş rehberi, ticari piyasaların nasıl çalıştığını, portföyünüzü ne zaman koruyacağınızı ve nasıl maruz kalacağınızı pratik bir şekilde sunar.

Şu anı yakalayın, geleceğe yatırım yapın. Ürün fiyatları aynı anda iki zaman boyutunda çalışır: bir taraftan, yeni arzı teşvik etmek için jeoloji, teknoloji ve sermaye yoğunluğuna bağlı olarak geleceğin marjinal maliyetiyle sabitlenir; diğer taraftan, stokları yönetmek için mevcut tüketimi düzenler. Stoklar düşükken, talebi azaltmak ve tükenmeyi önlemek için fiyatlar yükselir; stoklar bolken, tüketimi hızlandırmak ve aşırı stokları azaltmak için fiyatlar düşer.

Stokun zinciri. Stok, tedarik kararlarının tüketimden aylar veya yıllar önce alınması gibi mal piyasalarının doğasında var olan zaman uyumsuzluğunu çözer. Ancak saklama ücretsiz değildir. Mal ne kadar saklanması zorsa, saklama maliyeti fiyat üzerinde o kadar güçlü bir kısıt oluşturur—bu da fiyat dalgalanmasını şekillendirir, mal piyasalarının öngörü yeteneğini sınırlar ve fiyatları mevcut fiziksel gerçekliğe geri çeker.

Tüm enflasyonlar aynı değildir. Üç farklı enflasyon şoku, farklı korunma araçları gerektirir.

1) Dönem sonu: Döngüsel mallarla kapanış yapın. Ekonomi aşırı ısındığında ve talep üretim kapasitesini aştığında, stoklar sürekli tüketildikçe enflasyon baskısı birikir. Dönem sonunda, stoklar tükenecek seviyeye ulaştığında petrol ve endüstriyel metaller gibi döngüsel mallar genellikle yükselir—bu tam da tahvil fiyatlarının zayıfladığı ve hisse senedi getirilerinin zayıflamaya başladığı zamandır.

2) Tedarik kesintisi: Geniş bir mal sepeti (örneğin kıymetli metalleri içeren) ile korunun. Tedarik kesintisi gerçekleştiğinde (örneğin 2022 yılında Rusya'nın Avrupa'ya yaklaşık %40 doğalgaz tedarikini kesmesi), enflasyon artarken büyüme yavaşlar ve aynı zamanda tahviller ile hisse senedi fiyatlarını da aşağı çeker. Bu durumda, kesintiye uğrayan girdi olarak, mallar gerçek getiri sağlayabilen az sayıda varlık arasındadır. Kesintinin kaynağı ve zamanı özünde öngörülemez olduğundan, geniş bir mal sepeti (örneğin kıymetli metalleri içeren) en sağlam korunmayı sağlar.

3) Sistem güvenliği riski: Altınla korunma. Sistem güvenilirliği ve makroekonomik politikalarla ilgili endişeler enflasyon beklentilerini artırdığında, altın herhangi bir hükümetin garantisine bağlı olmayan kritik nötr bir varlıktır.

Ürün volatilitesiyle portföy istikrarını sağlayın. Ürünler yüksek volatiliteye sahiptir, ancak fiyatları genellikle hisse senedi ve tahvil fiyatlarının aynı anda düştüğü, yani yüksek enflasyon ve zayıf büyüme dönemlerinde sıçrar; bu nedenle ürünlere küçük bir yatırım, portföyün toplam volatilitesini artırmak yerine azaltır.

Maruziyet edinin. BCOM gibi geleneksel endeksler pratik bir başlangıç noktasıdır. Daha özelleştirilmiş bir hedge arayan yatırımcılar, özellikle ABD endeksinin Avrupa veya Asya enerji enflasyonunu yeterince hedge edememesi nedeniyle belirli bölgelere maruziyet, en çok endişe duydukları enflasyon mekanizmasına doğru eğilim ve uzun vadeli mal futures tutumunun getirisini iyileştirmek için geliştirilmiş rollover stratejileri göz önünde bulundurabilir.

Bir, Ürün Nasıl Çalışır

Şu anı yakalayın, geleceğe yatırım yapın

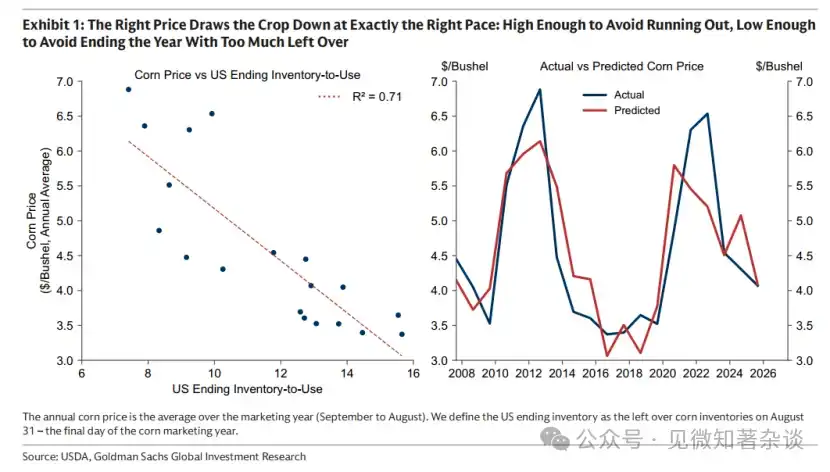

Amerika mısırı hasat dönemi yalnızca sonbaharda birkaç hafta sürer, ancak bu kısa pencerede üretilen ürün, ABD'nin ve dünyanın sonraki on iki ay boyunca ihtiyaçlarını karşılamalıdır. Bu nedenle fiyatlar, bir denge görevi yerine getirmelidir: Bir sonraki hasat öncesinde stokların tükenmesini önlemek için yeterince yüksek olmalı ve yıl sonunda fazla stok kalmasını önlemek için yeterince düşük olmalıdır. Doğru fiyat, stokları tam olarak uygun hızda tüketerek tüketimi yavaşlatır veya hızlandırır (Şekil 1).

Şekil 1: Doğru fiyat, hasadı tam olarak uygun hızda tüketir: tükenmesini önlemek için yeterince yüksek, yıl sonunda fazla kalmasını önlemek için yeterince düşük

Ancak fiyatın başka bir görevi daha var: bir sonraki hasat için ekim yapmayı garantilemek. Gelecekteki üretimin marjinal maliyeti yükseliyorsa — gübre fiyatlarındaki sıçramalar, verimdeki düşüşler veya kaliteli tarla alanlarının daha az hale gelmesi nedeniyle — fiyat referansı da yükseliyor ve fiyatlar, bu daha yüksek seviyeyi etrafında stokları tüketecek şekilde ayarlanıyor.

Mısır pazarı açıklaması: Ürün fiyatları aynı anda iki zaman boyutunda çalışır: bir yandan gelecekteki üretim marjinal maliyeti (jeoloji, teknoloji ve sermaye yoğunluğuna bağlı olarak) tarafından sabitlenir, diğer yandan mevcut stokların uygun bir hızda tüketilmesi sağlanır.

Bu mantık, üretim mevsimselse (örneğin tarım) veya sürekliyse (örneğin petrol ve bakır) tüm mal piyasalarına uygulanır — sonraki durumda, arzın piyasaya sürülme hızı, tüketimin gerçekleşmesinden birkaç çeyrek veya birkaç yıl öncesinde alınan kararlarla büyük ölçüde belirlenir.

1.2. İleriye Yönelik Sabitlenmiştir

Uzun vadeli vadeli işlemler, marjinal maliyet değişikliklerini yaklaşık olarak temsil edebilir. Üreticiler, uzun süre önce sermaye yatırır ve üretim kararları alır; fiyat riskini yönetmek için yıllarca öne kadar vadeli satış yaparlar. Proje, kilitlenen fiyatın maliyetleri karşılayabilecek düzeyde olduğunda başlatılır; bu da uzun vadeli vadeli fiyatların, maliyeti en yüksek olan ve son gerekli olan üreticinin hâlâ yatırım yapmaya razı olduğu en düşük fiyatı olarak marjinal maliyetin pratik bir temsili haline gelmesini sağlar.

Şekil 2’de gösterildiği gibi, marjinal maliyet yavaş değişir ancak zamanla önemli değişiklikler gösterebilir. Petrol piyasasında, 2000’lerin ortalarından itibaren, 1970’lerde inşa edilen boş kapasite 21. yüzyılın başlarında tükendiğinde marjinal maliyetler keskin bir şekilde yükseldi. Bu, piyasanın düşük maliyetli mevcut varlıkların kullanımını artırarak tedarik büyümesi sağlayan üretim aşamasından, yeni ve sonraki nesil kapasitelerin çok daha yüksek maliyetlerle inşa edilmesini gerektiren yatırım aşamasına geçişini tetikledi.

Grafik 2: 2004'ten beri, boş kapasite tükenmesi nedeniyle petrol marjinal maliyeti (uzun vadeli vadeli fiyatlarla temsil edilmiştir) önemli ölçüde artmıştır.

1.3. Süre farkı yalan söylemez

Uzun vadeli vadeli sözleşmeler, gelecekteki arzın marjinal maliyetini yansıttığından, spot fiyatı uzun vadeli vadeli sözleşmelerin fiyatı etrafında sabitlenir.

Herhangi bir sapma, spot fiyat ile uzun vadeli vadeli fiyat arasındaki, yani vadeli fark, stok yönetimi amacıyla var olur ve doğrudan mevcut fiziksel durumu yansıtır.

Nadirlik, yakın vade değerini sağlar. Alıcılar, hemen mal almayı garanti etmek için hemen teslimat primi öder ve bu da spot fiyatını futures fiyatından daha yüksek seviyede tutar. Ortaya çıkan aşağı doğru eğimli eğri — spot primi — sadece stok sıkışıklığı olduğunda, yakın vade sözleşmelerinin uzak vade sözleşmelerinden daha değerli olduğunu yansıtır; fiyatların düşmesini beklemek değildir (Şekil 3’te kırmızı alan).

Yeterli stok, hemen teslimat için prim ödemeyi gerekli kılmaz. Anında teslimatı beklemek, dönem boyunca stok tutmayı gerektirir—bu da stok seviyeleri yüksekken önemli bir maliyet olabilir. Bu nedenle spot fiyatlar, gelecek fiyatlarının altında işlem görür ve ileri vadeli sözleşmelerdeki depolama maliyetlerini yansıtan yukarı doğru eğimli bir eğri—gelecek fiyat primi—oluşturur; bu, fiyatların artmasını beklemekten ziyade (Şekil 3’te mavi alan) olur.

Kovid-19 pandemisi, petrolün ileri vadeli primini aşırı seviyelere çıkardı. Ekonomik durgunlukla birlikte petrol talebi çöktü ve depolama tesisleri tamamen doldu. Petrolün gideceği yer kalmadı ve spot fiyatı negatif seviyelere düştü.

Şekil 3: Spot fiyat sapması, uzun vadeli vadeli fiyatların referans noktasına göre, fiziksel piyasa gevşekliği veya sıkılığına bağlıdır.

Bu vadeli fiyat farkları yalan söylemez. Gerçek bir kıtlık olmadan spot fiyatı, vadeli fiyatın üzerinde uzun süre tutulamaz (spot primi korunamaz).

Nedeni, stoklar doluysa ve hemen teslimat için bir prim ödenmesine gerek yoksa, spot fiyatının futures fiyatının üzerinde tutulması durumunda, malı hemen kullanmayan stok sahiplerinin daha yüksek spot fiyattan satarak, uzak vadeli piyasalardan daha ucuzdan alıp gelecekteki teslimat için saklayarak, aradaki depolama maliyetlerinden kaçınabilmesidir.

Daha fazla sahibin aynı işlemi yapmasıyla spot satış baskısı artar, spot fiyatını futures karşısında düşürür ve piyasa hızla futures primi durumuna geri döner.

OPEC eğriyi şekillendirebilir, ancak çapa noktasını hareket ettiremez.

Gelecek fiyat farkları fiziksel gerçekliği yalanlayamaz, ancak yeterince büyük katılımcılar—örneğin üretici grupları—fiziksel gerçekliği etkileyebilir. Bu, neden petrole genellikle spot prim durumunda işlem yapıldığını açıklar: Tedarik yönetimi yoluyla OPEC, gelecek fiyat farklarının yansıttığı stok seviyelerini kontrol edebilir ve bu da eğrinin şeklini etkiler.

OPEC, petrolü kasıtlı olarak saklayarak ve kapasiteyi boşta tutarak, kıtlık durumlarında stokları stabilize edebilir — fiyatların sıçraması durumunda arzı serbest bırakarak dalgalanmaları bastırabilir. Daha düşük dalgalanma, petrolün yerine geçebilecek alternatiflere olan teşvikleri azaltır ve uzun vadeli petrol talebini destekler. Bu arz yönetimi, stokları gergin tutar, eğriyi spot primiyle kalır ve OPEC'nin rakiplerinden (daha düşük futures fiyatlarıyla hedging yapan) daha yüksek spot fiyatlarla satış yapmasını sağlar; aynı zamanda nispeten whenk bir üretim ayarıyla daha büyük fiyat değişiklikleri yaratma imkanı sunar.

OPEC eğriyi şekillendirebilir, ancak çapa noktalarını hareket ettiremez. Uzun vadeli fiyatlar, marjinal yüksek maliyetli üreticiler tarafından belirlenir—ve bu üreticiler OPEC değildir. ABD ve Kanada’dan gelen yüksek maliyetli üretim, bir sonraki varil petrolün üretiminin kabul edilebilir olması için gerekli olan en düşük fiyatı belirler. OPEC’in bu tüm yüksek maliyetli tedariki yerine geçirmek için yeterli boş kapasitesi yoktur.

1.4. Stokun Zorlukları

Stoklar, tedarik kararlarının tüketimden aylar hatta yıllar önce alınması gibi mal piyasalarının doğasında var olan zaman uyumsuzluğunu giderir. Ancak stok tutmak maliyetlidir ve bu maliyet önemlidir. Mal ne kadar saklaması zorsa, saklama maliyeti fiyatlar üzerinde o kadar güçlü bir kısıt oluşturur. Bu stok kısıtları, mal piyasalarının davranış şeklini şekillendirir—fiyat dalgalanmalarının ne kadar büyük olduğu, mal piyasalarının ne kadar ileriye bakabildiği ve fiyatların mevcut fiziksel gerçekliğe ne kadar hızlı geri dönmesi gerektiği. Stok ekonomisi, malların kaçamayacağı bir zincirdir.

1.5. Kolay saklanabilir, daha düşük dalgalanma

Stoklar, piyasaların şokları adım adım emmesine izin vererek dalgalanmayı bastırır. Bu tampon olmadan, fiyatlar hemen tepki vermek zorunda kalır ve daha büyük dalgalanmalara neden olur—tam olarak elektrik piyasalarında olduğu gibi, büyük ölçekli depolama zorluşturulur ve arz ve talep saniye saniye eşleşmelidir. Doğal gaz depolama maliyetli ve zordur ve talepteki beklenmedik değişiklikleri emmek için çok küçük bir tampon vardır, bu nedenle dalgalanma çok yüksektir. Buna karşılık, metaller depolanması kolaydır ve tampon oluşturması kolaydır—bu nedenle dalgalanma çok daha düşüktür (Şekil 4).

Şekil 4: Kolay saklanabilir, daha düşük dalgalanma

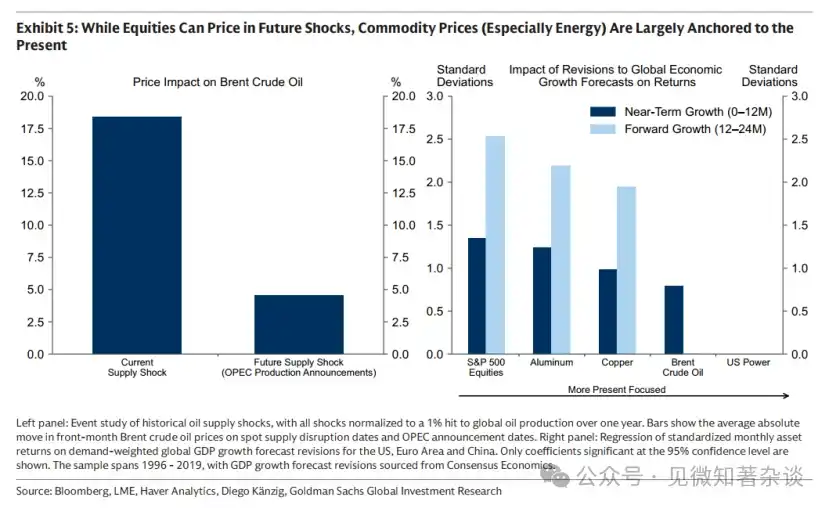

1.6. Tahviller ve hisse senetlerinin aksine, mallar uzun vadeli öngörü yapılamaz.

Beklenen eksiklikler genellikle mal fiyatlarında fiyatlanmaz, çünkü stokların kısıtlamaları fiyatı sürekli mevcut fiziksel gerçekliğe doğru çeker. Eğer fiyatlar, gelecekteki eksiklik beklentisi nedeniyle erken yükseliyorsa, tüketim yavaşlar, arz artar ve stok birikimi meydana gelir. Bu nedenle, uzun vadeli eksiklikler yakın dönemde fazlalığa neden olabilir. Fazla stokların gidecek yeri olmadığı için, artan depolama maliyetleri fiyatı zorlar ki, bu genellikle beklenen eksiklik gelmeden çok önce gerçekleşir.

Bu, enerji ve tarım sektörlerinde özellikle belirgindir, çünkü arz fiyat artışlarına hızlı bir şekilde tepki verebilir ve yüksek depolama maliyetleri nedeniyle stoklar hızlı bir şekilde birikir ve fiyatlar hızla düzeltme yapar. Ancak bu, metaller alanında o kadar belirgin değildir: çünkü arz ayarlamaları yavaştır ve depolama maliyetleri düşüktür; bu nedenle stok birikimi genellikle kontrol altındadır ve yıkıcı değildir, bu da metallerin fiyatlarının daha uzun vadeli öngörülmesine olanak tanır ve fiyat düzeltmeleri anında gerçekleşmez (Şekil 5).

Şekil 5: Hisse senetleri gelecekteki şokları fiyatlandırabilirken, malların fiyatları (özellikle enerji) şu anki duruma odaklanır.

1.7. Kim ürünlerle işlem yapar ve neden?

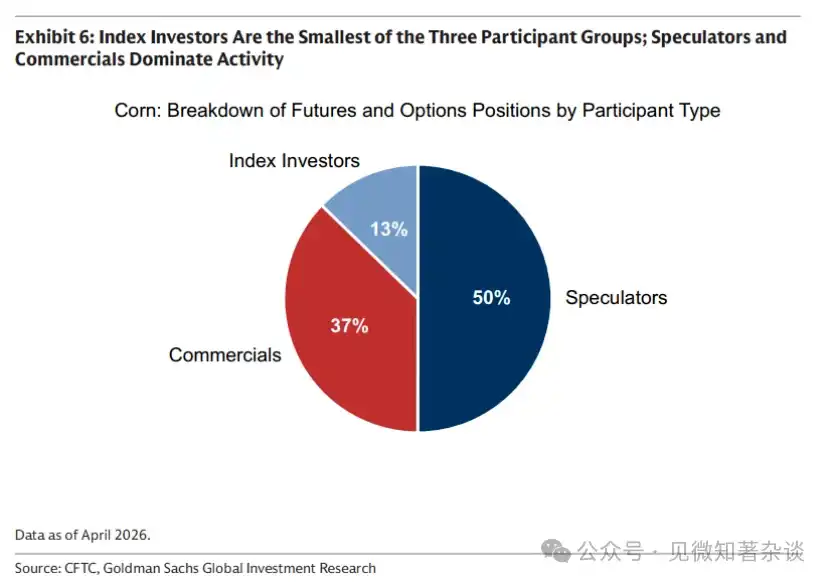

Üç farklı katılımcı grubu—ticari kurumlar, endeks yatırımcıları ve spekülatörler—alışveriş piyasalarında faaliyet göstermekte ve her biri tedarik kararları ile tüketim arasındaki zaman boşluğunu gidermeye yardımcı olmaktadır (Şekil 6).

Şekil 6: Endeks yatırımcıları, üç katılımcı grubu arasında en küçüktür; spekülatörler ve ticari kurumlar faaliyetleri hakim tutmaktadır.

· Ticari kurumlar — pazarın varoluş nedeni — çoğunlukla üreticilerdir. Üreticiler, ilk varil yağı taşınmadan önce fiyatların büyük ölçüde dalgalanabileceğini göz önünde bulundurarak uzun süre önce sermaye yatırır ve üretim planları yapar. Bu fiyat riskini azaltmak için üreticiler, genellikle beklenen spot fiyatın altında bir fiyata vadeli sözleşmeler satar. Bu indirim, risk primidir: fiyat riskini başkalarına aktarmanın maliyetidir.

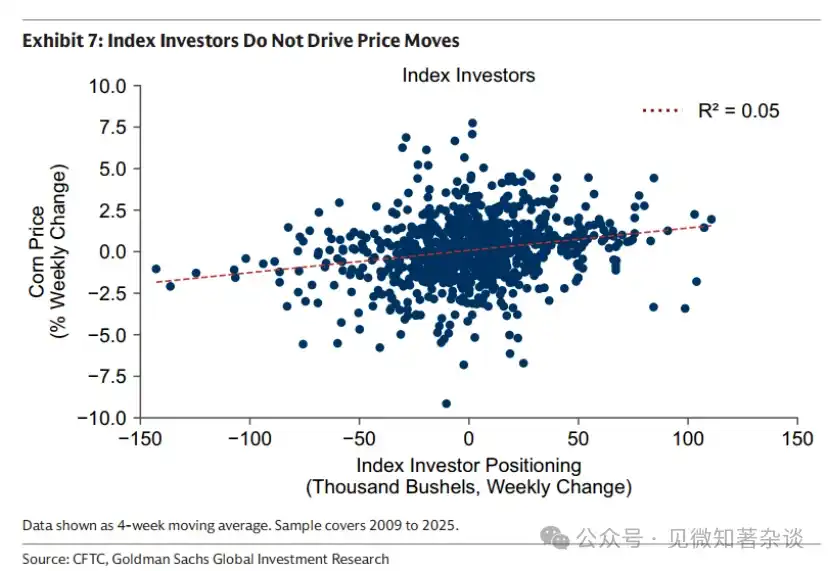

· Endeks yatırımcıları — pasif likidite sağlayıcıları — uzun vadeli vadeli satışların karşı tarafı olan sabit alıcılar olup, bu da risk primi karşılığında yapılır. Onlar fiyatlar yönünde yönsel bir görüşe sahip değildirler; sadece bir varlık sınıfı olarak mallara uzun pozisyon alır ve zamanla pozisyonlarını mekanik olarak yenilerler. Bu nedenle, fiyat hareketlerini tetiklemezler (Şekil 7).

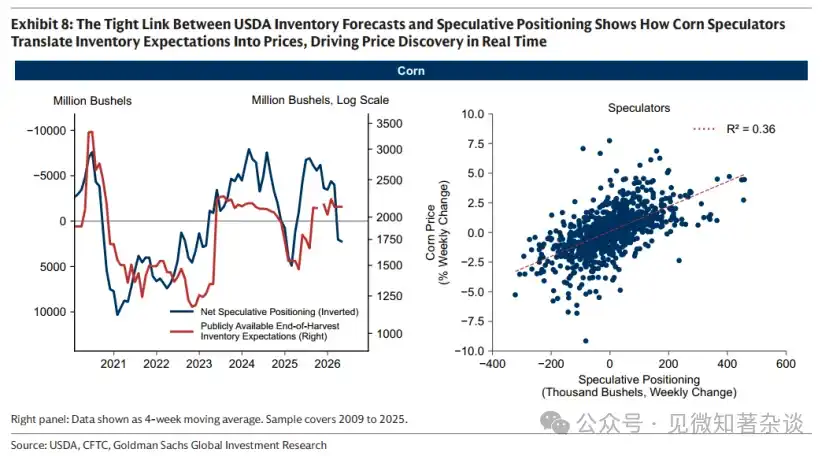

Spekülasyon yapmak — fiyat belirleme — yeni bilgileri fiyata taşır ve stok tüketim hızını gerçek zamanlı olarak dengelemeye yardımcı olur. Mısır piyasasında, ileriye dönük temel beklentiler ile spekülatif alımlar arasındaki bağlantı, ABD Tarım Bakanlığı'nın hasat sonu stokları için öngörüsal tahminler yayınlaması nedeniyle özellikle nettir; bu da beklenen arz-talep dengesi için açık bir referans sağlar.

Şekil 8'in sol grafiğinde gösterildiği gibi, düşük ABD Tarım Bakanlığı stok tahmini, büyük spekülatif uzun pozisyonlarla aynı anda gerçekleşti. Stokların sezon sonuna kadar tükenmesi beklenirken spekülatörler satın alım yaparak fiyatları yükseltir ve tüketimi yavaşlatır; yıl sonunda fazla stok beklenirken ise spekülatörler piyasadan çekilir.

Spekülasyoncular, stok beklentilerini fiyata anında dönüştürerek, piyasaların önceden ve daha düzgün bir şekilde ayarlanmasını sağlar (Şekil 8, sağ). Onlar olmasaydı, fiyatlar eksiklik ortaya çıkana kadar ayarlanmazdı—bu da daha ani ve yıkıcı bir düzeltmeye neden olurdu.

Şekil 7: Endeks yatırımcıları fiyat hareketlerini tetiklemiyor

Şekil 8: ABD Tarım Bakanlığı stok tahminleri ile spekülatif pozisyonlar arasındaki sıkı bağlantı, mısır spekülatörlerinin stok beklentilerini nasıl fiyata dönüştürerek fiyat belirlemeyi gerçek zamanlı olarak etkilediğini göstermektedir.

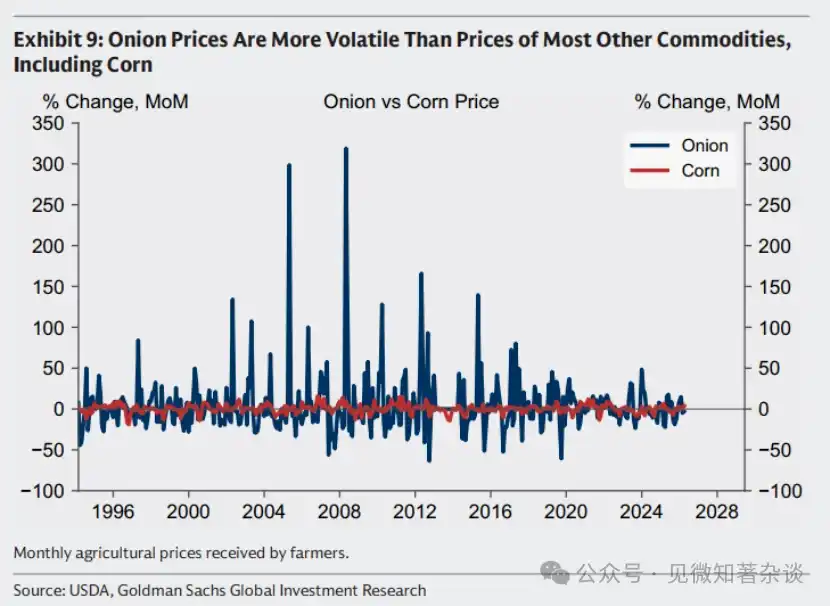

Kötüye Kullanılan Soğan Vadeli İşlem Yasaklaması

Bazen spekülâtörler, mal piyasalarındaki rolleri nedeniyle eleştirilir. Ancak spekülâtörlerin olmadığı bir piyasa, daha az değil, daha fazla dalgalanma gösterir—soğan piyasasının ünlü örneği gibi.

1955 yılında soğan çiftçisi olan vadeli işlem traderi Vincent Kosuga ve ortağı Sam Siegel, Chicago Ticaret Borsası'nda soğan piyasasını manipüle ettiler. Sonbahara kadar, Chicago'daki soğanın %99'unu kontrol altına alarak yaklaşık 14.000 ton (30 milyon pound) biriktirdiler. Soğanlar tüm ülkeden Chicago'ya taşındı, depolar dolup taştı ve saklama maliyetleri arttı.

Maliyet artışının baskısı altında stratejilerini değiştirdiler — soğan çiftçilerinin stoklarını satın almadıkça piyasayı dolduracaklarını tehdit ettiler. Soğan çiftçileri müdahale ettiğinde, ikili, büyük miktarda soğan vadeli sözleşmesi kısa pozisyonu oluşturdu. 1956 Mart'ta hasat dönemi sona erdiğinde, hâlâ piyasayı doldurdular ve fiyatları çuval başına 2,75 dolarlık seviyeden sadece 10 sente düşürdüler — çuvalın kendi maliyetinden bile düşük bir seviyeye.

Kosuga ve Siegel, kısa pozisyonlarından milyonlarca dolar kazandı. Birçok çiftçi iflas etti. Bu olay, 1958 yılında ABD Kongresi tarafından soğan vadeli işlemelerinin tamamen yasaklandığı Soğan Vadeli İşlemeler Yasası'nın kabul edilmesine neden oldu. Bugün hala petrol, buğday, bakır ve hatta dondurulmuş portakal suyu vadeli işlemeleri yapılabilir—ancak soğan yapılamaz.

Ancak yasak tersine etki etti. Spekülatörler olmadan, bilgi fiyatlarla entegre edilemedi ve stok tüketimi gerçek zamanlı olarak ayarlanamadı; soğan fiyatları daha az değil, daha fazla dalgalı hale geldi (Şekil 9).

Şekil 9: Soğan fiyatı, mısır dahil çoğu diğer ürünün fiyatından daha fazla dalgalanma gösterir.

1.8. Genişletme getirilerinin ürün getirilerindeki rolü

Türev ürünlerin getirisi (faiz oranını aşan kısım), fiyat getirisi ve rulman getirisi olmak üzere iki bileşenden oluşur. Rulman getirisinin rolünü basit bir varsayımla açıklayalım.

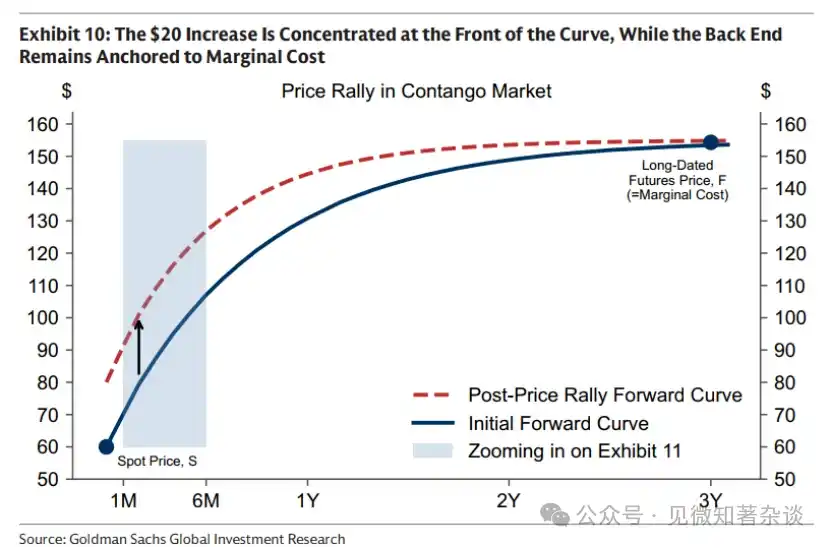

Fiyat geri ödemesi. Talebin artışı stokları sıkıştırıyor ve spot fiyatını 20 dolar yükseltiyor. 10. grafikte gösterildiği gibi, bu 20 dolarlık artış eğrinin ön kısmında yoğunlaşırken, arka kısım hâlâ marjinal maliyete bağlı kalıyor.

Şekil 10: 20 dolarlık artış eğrinin ön kısmında yoğunlaşırken, arka kısım marjinal maliyete bağlı kalır.

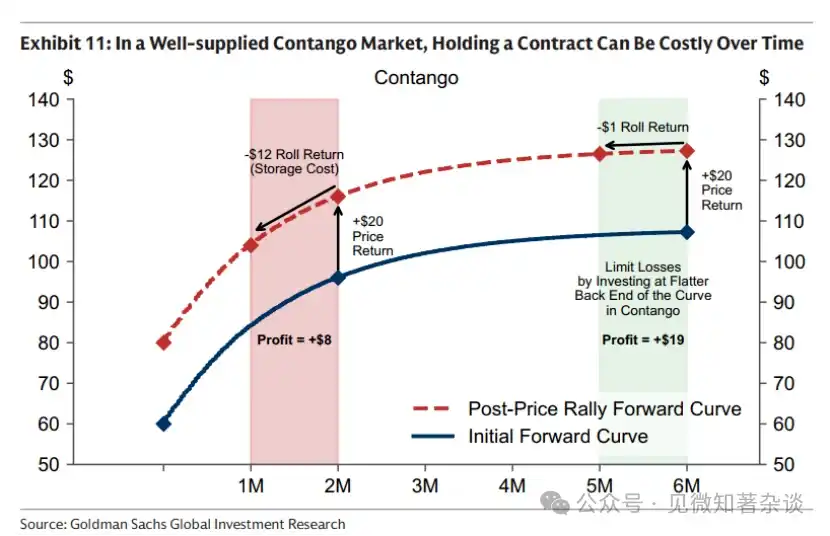

Rollover getirisi. Bir vadeli sözleşme, temelde gelecekteki fiziki teslim hakkıdır—örneğin, 2026 Ağustosunda. Zamanla, sözleşme fiziki teslime yaklaşır. Bu nedenle, spot fiyatının kendisi değişmesse bile, vadeli eğrinin şekli nedeniyle değeri artabilir veya azalabilir.

Bir tedarik fazlası olan vadeli piyasa priminde, bir kontrat tutmak zamanla maliyete neden olabilir. Spot fiyatı değişmeseven, 2026 Ağustos kontratı haftalar ilerledikçe değer kaybedebilir, çünkü her hafta depolama maliyetini içerir. Stoklar yeterli olduğunda, bu depolama maliyetleri oldukça önemli olabilir.

Şekil 11'deki varsayımsal örnekte, teslim tarihine doğru bir ay ilerlemek, depolama maliyetlerinin tüm anlık teslim primini telafi etmesi nedeniyle 12 dolarlık bir kayba neden olur. Bu da başlangıçtaki 20 dolarlık spot fiyat artışını sadece 8 dolara düşürür. Bu gecikmeyi azaltmanın bir yolu, daha düz bir eğime sahip olan daha uzak vadeli kontratları tutmaktır—örneğin, altı aylık noktada, aynı zaman ilerlemesi sadece 1 dolarlık bir maliyet yaratabilir.

Şekil 11: Tedarik fazlası olan bir futures prim piyasasında, bir kontrat tutmak zamanla maliyete neden olabilir

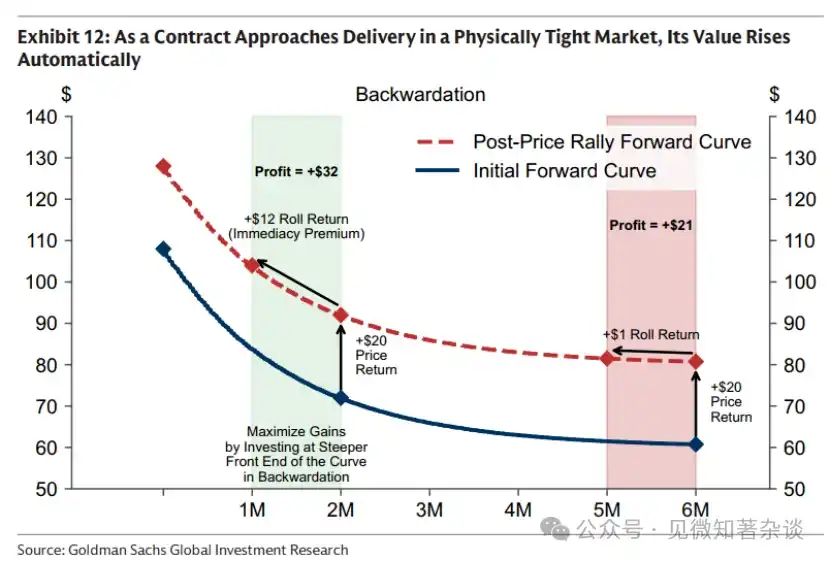

Nadir ve spot primi olan bir piyasada, zaman sizin lehinize çalışır. Teslimat tarihine her gün yaklaştıkça, şu anda elde edilmesi zor olan bir malın sahip olma hakkı değer kazanır, hatta spot fiyatı değişmesse bile (Şekil 12).

Rollover getirilerinin gücü çok büyük olabilir. 2024 yılında Brent原油 spot fiyatı yıl başı 75,89 dolar, yıl sonu 75,93 dolar oldu—neredeyse değişmedi—ancak yatırımcılar sadece rollover getirilerinden ondalık getiri elde ettiler.

Şekil 12: Sözleşmeler, fiziksel tedarik sıkışıklığı olan bir piyasada teslimata yaklaştıkça değerleri otomatik olarak artar.

Bu nedenle, çoğu endeks yatırımcısı, spot primi olduğunda rollover getirisini maksimize etmek için eğrinin daha ön kısmına yatırım yapar; futures primi olduğunda ise rollover maliyetini minimize etmek için daha uzak noktalara uzatır.

İkinci: Ürünlerin çoklu varlık portföyündeki rolü

2.1. Tüm enflasyonlar aynı değildir—farklı enflasyon şokları farklı korunma araçları gerektirir

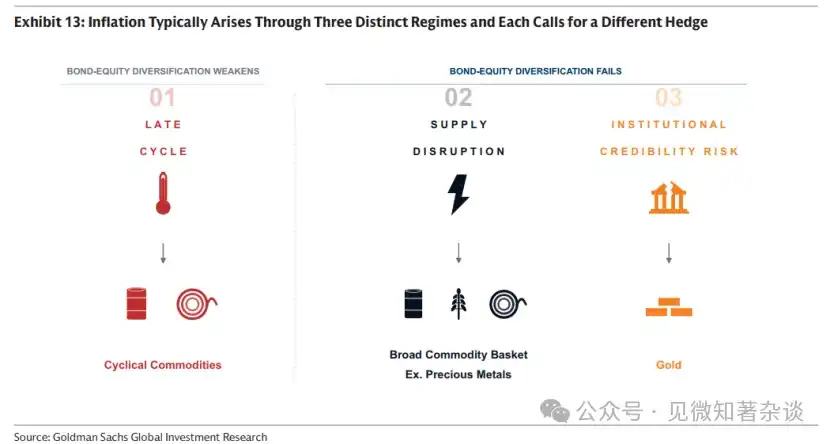

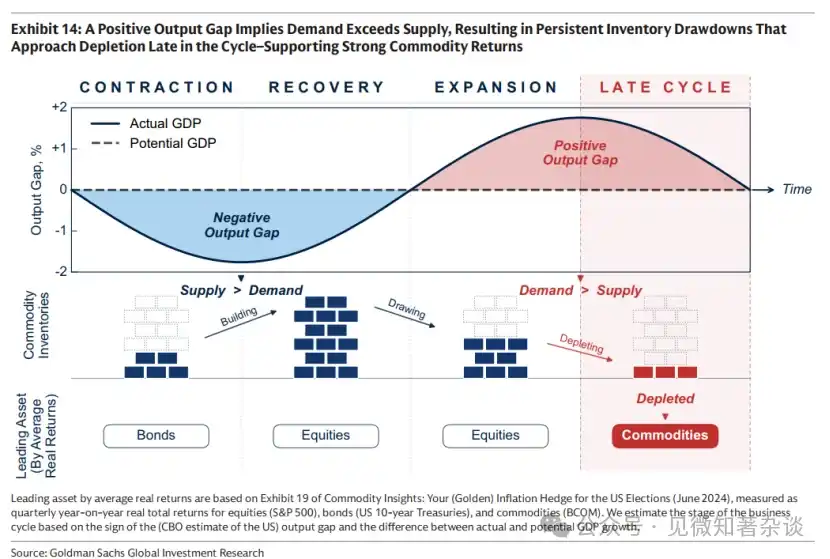

Bazı yatırımcılar malları ve altını tek bir enflasyon koruma aracı olarak görür. Aslında, enflasyon genellikle üç farklı mekanizma yoluyla ortaya çıkar—döngünün son aşamasındaki enflasyon, tedarik kesintileri ve kurumsal itibar riski—her biri farklı bir koruma aracı gerektirir.

Şekil 13: Enflasyon genellikle üç farklı mekanizma yoluyla oluşur ve her biri farklı bir korunma aracını gerektirir

Mekanizma 1: Dönemın son aşaması—dönemsel mallarla kapanış yapmak

Ekonomik döngü aşırı ısındığında, hisse senetleri ilk olarak güçlü büyümeden faydalanır. Ancak ekonomi üretme kapasitesini aşmaya başladıkça (ekonomistler bunu pozitif çıktı açıklığı olarak adlandırır), enflasyon baskısı birikir ve reel tahvil getirileri zayıflar. Zamanla girdi maliyetlerindeki artış kar marjlarını daraltır ve hisse senedi büyümesi zayıflamaya başlar. Tam olarak bu aşamada — tahvil fiyatları zayıflarken hisse senedi getirileri güç kaybetmeye başladığında — mallar genellikle daha güçlü getirilerle çeşitlendirme sağlar.

Ürün performansı genellikle döngünün son aşamasında güçlenir, çünkü pozitif çıktı açıkları talebin arzı aştığını gösterir. Ürün piyasalarında bu dengesizlik, stokların sürekli tüketilmesi olarak ortaya çıkar. Döngünün son aşamasında stoklar uzun süredir tüketilmekte ve tükenmeye yakındır, bu da fiyatları—özellikle petrol ve endüstriyel metaller gibi döngüsel ürünlerde—yukarı iter.

Şekil 14: Pozitif çıktı açıkları, talebin arzı aşması ve döngünün sonunda stokların tükenmesine neden olur — güçlü mal getirilerini destekler

Eski ekonominin dönüşü

Dönem sonu, genişleyen bir ekonominin fiziksel sınırlarıyla karşılaştığı an—ekibimiz bunu “eski ekonominin geri dönüşü” olarak adlandırıyor.

Uzun vadeli tedarik fazlası aşamasında, malların getirisi genellikle zayıf olur ve sermaye, 1990'ların sonundaki internet hiperbolü gibi o dönemdeki ana büyüme temalarına doğru akar. Zamanla, yeni mal tedarikine yapılan yetersiz yatırımlar ve sürekli talep artışı, serbest kapasiteyi aşındırır, stoklar tüketilmeye başlar ve genişleyen ekonomi fiziksel sınırlara karşı giderek daha hassas hale gelir.

O anda, pazar, mevcut kapasite kullanımını artırarak talep artışını karşılayan kazım aşamasından, yatırım aşamasına geçiş yaptı. Yatırım aşamasında, kolayca erişilebilir rezervler tükenmiş, boş kapasite tükendiği için her yeni bir varil veya ton üretmek için yeni sermaye gerekiyor ve bu da uzun vadeli mal fiyatlarının yapısal olarak yükselmek zorunda kalmasını gerektiriyor.

Yatırım eksikliği dönemlerinin devam etmesine neden olabilecek faktör belirsizliktir. Yatırımcılar, yeni projelerin piyasaya sürülmesiyle ucuz tedarikin yeniden ortaya çıkabileceğinden endişe ettikçe sermaye genellikle gözlemci pozisyonunda kalır—düşük maliyetli yabancı tedarikini kısıtlayan politika desteklerinin (gümrük vergileri veya fiyat alt sınırı gibi) tersine döndürülebilir olması nedeniyle ya da mevcut tedarik üzerindeki jeopolitik kesintilerin nihayetinde sona ermesi nedeniyle. Çelişkili olarak, kısa vadeli olarak fiyatları yükselterek etki yaratan belirsizlik, orta vadeli fiyatların geri çekilmesi için gerekli olan yatırımı erteleyebilir.

Mekanizma 2: Tedarik Kesintisi — Geniş bir mal sepeti (örneğin kıymetli metalleri içeren) ile korunma

Tedarik kesintileri meydana geldiğinde (örneğin 2022 yılında Rusya'nın Avrupa'ya yaklaşık %40 doğalgaz tedarikini kesmesi), enflasyon artarken büyüme yavaşlar ve aynı zamanda tahviller ile hisse senedi fiyatlarını da aşağı çeker. Bu durumda, kesintiye uğrayan girdiler olarak, mallar gerçek getiri sağlayabilen az sayıda varlık arasındadır. Kesintilerin kaynağı ve zamanı doğası gereği öngörülemez olduğundan, geniş bir mal sepeti (örneğin kıymetli metalleri içeren) en sağlam koruma sağlar.

Ürün Kontrol Periyodu

Süreçlerin tam olarak ne zaman kesileceğini tahmin etmek mümkün olmasa da, küresel ekonomik entegrasyonun azalmasıyla kesinti riski genellikle yapısal olarak artar. Bu, kötü niyetli aktörler olmadan, kendini güçlendiren bir döngü aracılığıyla gerçekleşir—her adım, önceki adıma mantıklı bir tepkidir (Şekil 15).

Ülkeler içe dönüş yönünde ilerlerken, hükümetler, tedarik zincirlerini izole etmek, ithalatı mümkün olduğunca yerine koymak ve yerine getirilemeyen durumlarda stok oluşturmak için gümrük vergileri, sübvansiyonlar ve devlet desteğiyle yapılan yatırımlar uygulamaktadır.

Bu teşvikler, arzın yerel talebi aşmasına neden olabilir. Ortaya çıkan fazla arz ihracat yoluyla dışarı aktarılır ve küresel fiyatları düşürür.

Daha düşük fiyatlar, diğer bölgelerdeki yüksek maliyetli üreticileri piyasadan çekilmeye zorlar ve nihayetinde arzı daha az katılımcı elinde toplar.

Tedarik daha az elde toplandığında, hakim üreticiler bunu coğrafi siyasi ve ekonomik bir kalem olarak kullanabilir — kesinti riskini, mal fiyat dalgalanmasını ve enflasyon riskini artırabilir. Bu, diğer ülkelerin tedarik zincirlerini daha da izole etmesine ve döngüyü güçlendirmesine neden olur.

Şekil 15: Dünya daha da bölünmeye başladıkça, kesinti riskleri genellikle kendini güçlendiren bir “mal kontrol döngüsü” aracılığıyla yapısal olarak artar—

Ürünler aracılığıyla portföy kesinti riskini hedging etmek isteyen yatırımcılar, ülkelerin içe dönmesi ve tedarikin, daha yüksek coğrafi siyasi veya ticari çatışma riskine sahip bölgelerde yoğunlaşmaya başladığı durumda, yani tedarik kontrol döngüsünün 3. adımı yaklaştığında veya tamamen gerçekleştiğinde işlem yapmayı düşünebilirler (Şekil 16). Bu aşamada, 4. adım gerçek bir risk haline gelir: tedarik, bunu ekonomik veya coğrafi siyasi bir kaldıraç olarak kullanma hem yeteneğine hem de potansiyel motivasyonuna sahip az sayıda aktör tarafından kontrol altına alınır.

Şekil 16: Ürün tedarikinde giderek artan yoğunlaşma

Mekanizma 3: Kurumsal itibar riski — Altın ile korunma

İki en yaygın enflasyon mekanizmasında — döngünün geç dönem enflasyonu ve tedarik kesintisi — altın etkili bir koruma aracı değildir. Tersine, altın genellikle başlangıç aşamasında düşer: daha yüksek enflasyon, piyasada faiz oranlarında artış beklentisine yol açabilir ve bu da faiz getirisi olmayan varlıkları tutmanın fırsat maliyetini artırır; aynı zamanda hisse senedi piyasalarındaki düşüşler, likiditesi yüksek olması nedeniyle altın üzerinde marj çağrısı ve tahliye tetikleyebilir.

Altın, kurum güvenliği veya makroekonomik politikalarla ilgili endişeler nedeniyle enflasyon beklentileri yükseldiğinde, tahvillerin ve hisse senetlerinin gerçek anlamda aynı anda satılmasına karşı dar bir enflasyon koruması sağlar. Bu durumda, hükümet desteklerinden bağımsız değeri olan altın, kritik nötr bir varlık olarak öne çıkar.

20. yüzyılın 70'leri klasik bir örnek olmuştur. ABD'nin büyük ölçekli mali genişlemesi ve Federal Rezerv'in faiz indirimi konusundaki siyasi baskısı, enflasyonu kontrol dışı hale getirdi; İran Merkez Bankası'nın varlıklarının dondurulması ise doların jeopolitik nötrlüğüne dair şüpheleri artırdı. Yatırımcılar, değeri düşürülemeyen ve dondurulamayan bir varlık arayışında altın fiyatlarının patlamasına neden oldu.

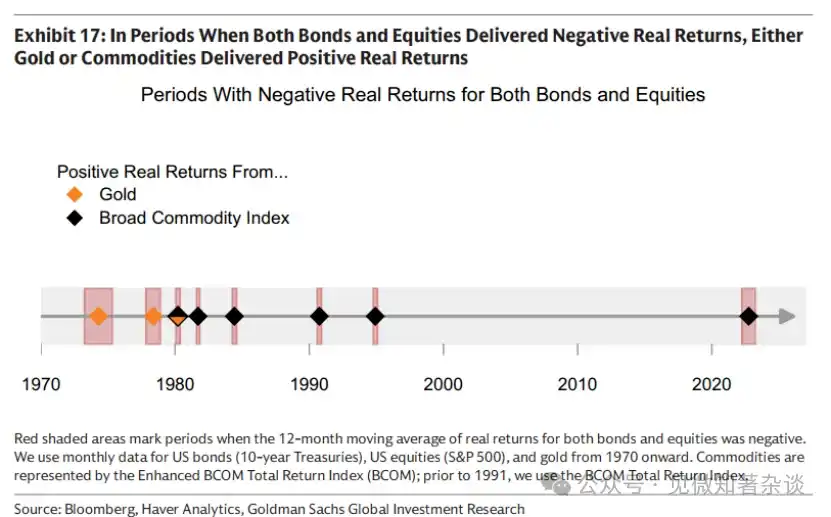

2.2. Kritik dönemlerde çeşitlilik sağlayın

Şekil 17'e göre, hisse senedi ve tahvilin gerçek getirilerinin her iki aylık dönemlerinde de mal veya altın pozitif bir gerçek getiri sağlamıştır. 1990'ların sonundan 2022'ye kadar olan 60/40 portföyün "altın çağı", yüksek derecede küreselleşmiş tedarik zincirleri ve güçlü kurumsal güvenle örtüşmüş olup, bu da mekanizma 2 (tedarik kesintisi) ve

Mekanizma 3 (Kurumsal Güven Riski) — geleneksel portföyler için en yıkıcı iki enflasyon mekanizması — temel olarak yok. Tedarik zinciri parçalanırken ve/veya kurumsal güven ile makroekonomik politikalar konusundaki endişeler artarken, mal ve/veya altın portföye dahil etme gerekçesi yeniden ortaya çıkıyor.

Şekil 17: Tahvil ve hisse senedi gerçek getirilerinin negatif olduğu dönemlerde altın veya ticari mallar pozitif gerçek getiri sağlamıştır.

Dönemin son aşamasında hisse senetlerinin pozitif getirileri hâlâ tahvillerin negatif getirilerini dengeleyebilir, ancak hisse senetlerinin yükseliş gücü zayıflamaya başlar ve hisse senedi-tahvil ilişkisi pozitife döner, çeşitlendirme etkisi azalır. Bu aşamada, mallar dönem sonunda genellikle güçlü performans gösterdiğinden ekstra çeşitlendirme sağlayabilir.

2.3. Ürünle ilişkili hisse senetleri fiziksel ürünü yerine geçemez

Bazı yatırımcılar, komoditye maruz kalma amaçlı olarak üretim komoditeleri hisselerini (maden üreticileri, enerji üreticileri ve tarım şirketleri) tercih ederek kaldıraçlı yukarı doğru getiri elde etmeyi hedefliyorlar. Karlılık, rezervler ve maliyet disiplini, temel komodite fiyat hareketlerine göre getirileri artırabilir.

Ancak bu etki ikili yönlüdür—ve yatırımcıların en çok mal varlığına ihtiyaç duyduğu anda olumsuz etki yaratır. Mal hisseleri temelde hâlâ hisse senedidir ve genel hisse senedi piyasasıyla güçlü bir korelasyona sahiptir (~0,55). Döngünün son aşamasında, stoklar neredeyse tükenirken mal fiyatları büyük ölçüde yükselirken, ileriki nakit akışlarına dayalı olarak fiyatlanan üretici hisseleri, büyümenin yavaşlaması veya faiz artış riskinin artması nedeniyle piyasa geneliyle birlikte zayıflayabilir.

Doğrudan mal varlığı maruziyetinin aksine, hisse senedi yatırımcıları şirketlere özgü risklerle de karşı karşıya kalır: operasyonel kesintiler, yönetim kararları, bilanço baskısı ve girdi maliyeti riskleri. Bu riskler, tedarik kesintileri sırasında en belirgin hale gelir. Tedarik şokları gerçekleştiğinde, mal fiyatları genellikle aynı anda yükselir—örneğin 2026 yılında霍尔木兹 olayı, dünya çapında yaklaşık %20'lik petrol ve doğalgaz akışını ile kritik kimyasal girdileri bozmuş ve tarım ile metalleri etkilemiştir.

Ürün fiyatlarındaki artış, ilgili hisse senetlerinin iyi performansına mutlaka dönüşmez. Etkilenen ürünün üreticisi, işletmesi zarara uğrarsa, daha yüksek fiyatlardan kazanç elde edemeyebilir. Diğer ürün sektörlerinin üreticileri ise, kendi ürünlerinin fiyatları artsa bile, enerjinin madencilik, rafinasyon ve tarım için kritik bir girdi olması nedeniyle kar marjlarında daralma yaşayabilir.

2.4. Ürün volatilitesiyle portföy istikrarı sağlama

Ürünlerde dalgalanma vardır: BCOM'un yıllık volatilitesi yaklaşık %15'tir, bu da ABD sabit getirili menkul kıymetlerin yaklaşık %8'inden yüksek, ancak ABD hisse senetlerinin yaklaşık %19'undan düşüktür. Ancak ürünlerdeki en büyük artışlar genellikle yüksek enflasyon ve zayıf büyümenin aynı anda hisse senetlerini ve tahvilleri baskıladığı durumlarda gerçekleşir.

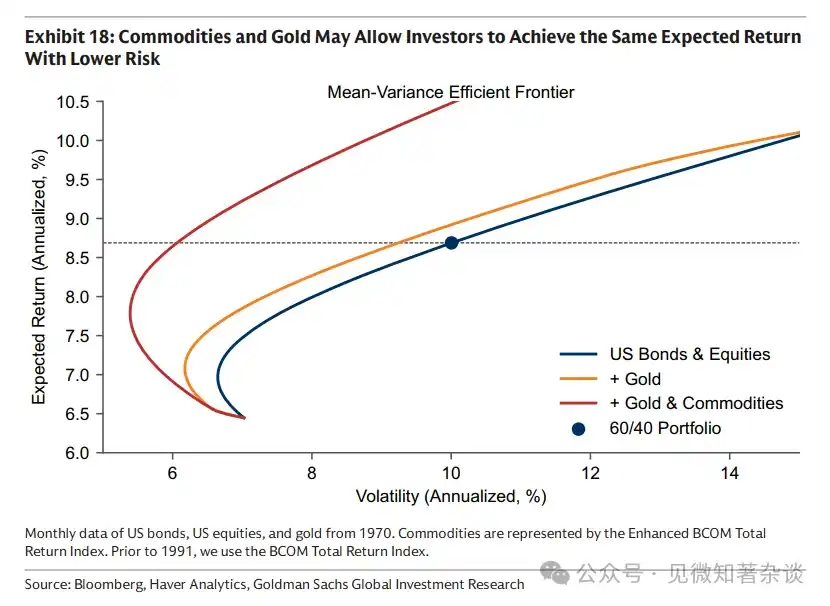

Bu nedenle, malların portföye eklenmesi, volatiliteyi artırmak yerine genel portföy volatilitesini azaltabilir. Şekil 18’de gösterildiği gibi, hisse senedi ve tahvil portföyüne mallar eklenmesi, yatırımcılara aynı beklenen getiri düzeyinde daha düşük bir risk veya aynı risk seviyesinde daha yüksek bir getiri sağlayabilir.

Ürünler, etkili bir çapraz koruma aracı olmak için büyük bir oran gerektirmez. Girdi olarak, ürün fiyatlarındaki artışlar tüketicilerdeki fiyatlar üzerinde kısmen etki eder—petrol fiyatlarının iki katına çıkması enflasyonun %100 artması anlamına gelmez. Bu nedenle, hafif bir ürün portföyü bile büyük bir etki yaratabilir ve hisse senedi-borçlu varlık çeşitlendirmesinin başarısız olduğu durumlarda, normal koşullarda portföyün fazla risk bütçesini tüketmeden işlev görebilir.

Şekil 18: Mallar ve altın, yatırımcılara aynı beklenen getiri altında daha düşük risk almayı sağlayabilir.

Üç: Ürün sepeti oluşturma kriterleri

3.1. Geleneksel referans

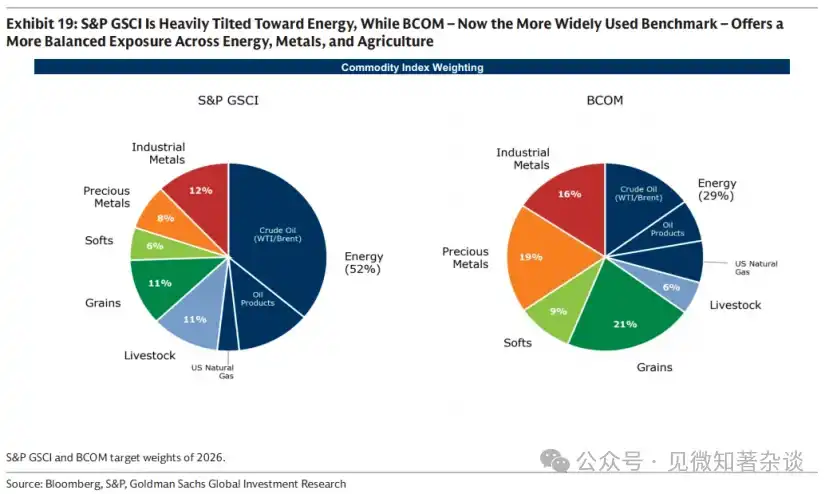

İki standart ürün endeksi S&P GSCI ve BCOM'dur. S&P GSCI, üretim ağırlıklı olup küresel tüketim sepetini yaklaşık olarak temsil etmeyi amaçlar; bu nedenle enerji ağırlığı yüksektir. BCOM, enerji, metal ve tarım arasında daha dengeli bir dağılıma sahip olup şu anda yatırımcılar arasında daha yaygın olarak kullanılan endekstir ve bu nedenle genellikle S&P GSCI'den (20% karşı BCOM'un 15%) daha düşük dalgalanmaya sahiptir.

Şekil 19: S&P GSCI, enerjiye yoğunlaşırken, BCOM (şu anda daha geniş bir endeks olarak kullanılmaktadır) enerji, metal ve tarım arasında daha dengeli bir maruziyet sunar.

3.2. Coğrafi konum faktörleri

Standart mal bazlı endeksler genellikle ABD merkezlidir ve bu nedenle ABD dışındaki yatırımcılarla ilişkili enerji ve gıda enflasyonunu tam olarak karşılamak için hafifçe yetersiz hedging sağlayabilir. Örneğin, doğalgaz bir bölgesel piyasadır: Avrupa yatırımcıları için en iyi hedging aracı Avrupa TTF, Asya yatırımcıları için ise JKM'dir; BCOM ve S&P GSCI içinde yer alan ABD Henry Hub doğalgaz sözleşmeleri yerine.

3.3. Hedef enflasyon mekanizmasına doğru eğilim

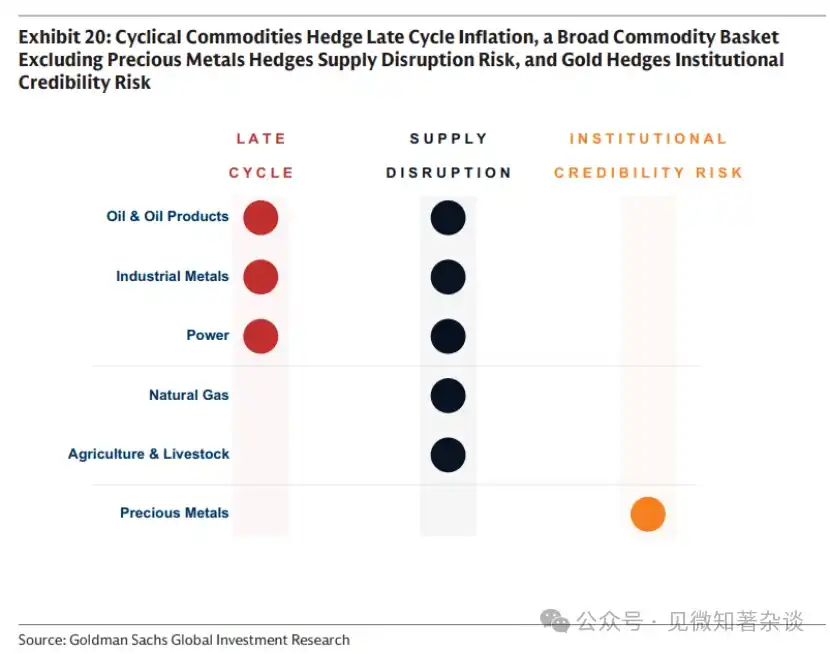

Belirli enflasyon mekanizmalarını hedge etmek isteyen yatırımcılar, ürün sepetini buna göre ayarlamayı düşünebilir. Şekil 20'de özetlendiği gibi, döngüsel ürünler döngünün son aşamasındaki enflasyonu hedge eder, geniş ürün sepetleri (örneğin değerli metalleri içeren) tedarik kesintisi riskini hedge ederken, altın yalnızca enflasyon endişeleri piyasa güveni veya makroekonomik politikalarla ilgili endişelerden kaynaklandığında enflasyonu hedge eder.

Şekil 20: Döngüsel mallar, döngünün geç dönem enflasyonuna karşı koruma sağlar; geniş bir mal sepeti (örneğin, kıymetli metalleri içeren) tedarik kesintisi riskine karşı koruma sağlar; altın, kurumsal güven riskine karşı koruma sağlar.

Tedbirlerin tedarik kesintilerinden kaynaklanan enflasyona yönelik etkinliği, iki faktöre bağlıdır: bu malın enflasyon sepetindeki doğrudan veya dolaylı ağırlığı ve olası kesintiye uğrayan tedarik payı. Enerji, tarihsel olarak ve günümüzde de ilk faktörde yüksek puan almaktadır. Sanayi metalleri ve nadir toprak elementleri, enflasyon ağırlığında daha düşük sıralamada olmakla birlikte, küresel elektrifikasyonun elektrik şebekesi altyapısı talebini artırması ve enerji yapısının yenilenebilir enerjiye doğru kayması nedeniyle önemi artmaktadır. Ancak ikinci faktörde, sanayi metalleri ve nadir toprak elementleri öne çıkmaktadır—refinasyon aşaması yüksek oranda yoğunlaşmış olup, Çin, küresel nadir toprak işleminin yaklaşık %90’ını kontrol etmektedir (Şekil 16). Tüketici fiyatlarına dolaylı etkisi olsa bile (örneğin, otomobil girdisi olarak), bu kadar büyük bir kesinti, büyük dışsal etkilere neden olabilir.

3.4. Dolar ve Ürünler

Ürünler dolar cinsinden fiyatlanmıştır ve bu, dolar dışındaki yatırımcılar için önemlidir, ancak dolar ile ürün arasındaki ilişki sektörden sektöre değişir.

Enerji sektöründe, neden-sonuç ilişkisi genellikle mal akışından para piyasalarına doğrudur. Enerji, cari hesap için önemli bir kalemdir; ABD şimdi ana enerji ihracatçısıken, çoğu ekonomi hâlâ ithalatçıdır ve daha yüksek enerji fiyatları, doların diğer paralara karşı değerini destekleyebilir.

Metal ve tarım alanlarında bu ilişki daha çok ters yönlüdür—para biriminden türetilen mallara doğru—çünkü arz veya maliyet yapısı genellikle yerel para birimiyle belirlenir. Döngüsel kuvvetler aynı zamanda hem mal hem de para piyasalarını harekete geçirebilir. Endüstriyel metaller özellikle ABD para politikası ve küresel büyüme beklentilerine çok duyarlıdır: Politika faiz oranlarının düşürülmesi, doları zayıflatarak metallerin talebini genellikle artırır. Bu nedenle, bakır genellikle küresel büyüme—ve Çin yuanı döviz kuru—için likidite göstergesi olarak kabul edilir, Çin’in küresel bakır tüketimindeki baskın payını (58%) yansıtır.

3.5. Geliştirilmiş Vadeli İşlem Stratejisi

1.8 bölümünde belirtildiği gibi, mal endeks getirileri iki bileşenden oluşur: spot fiyat getirisi ve rulo getirisi—yani bir mal futures sözleşmesinin sahibi olmak, zamanla teslimat tarihine yaklaşırken ortaya çıkan kazanç veya maliyet. Futures primi piyasalarında, depolama maliyetleri herhangi bir anlık teslim primini aşar ve bu zaman geçişi maliyet yaratır. Spot primi piyasalarında, fiziksel sıkışıklık spot fiyatlarını futures fiyatlarının üzerine çıkarır ve aynı zaman geçişi kazanç üretir.

Çoğu endeks yatırımcısı, zamanla mal sahibi olmanın getirisini yönetmek için artırılmış rollover stratejisi kullanır: spot primi olduğunda rollover getirisi elde etmek için eğrinin ön ucuna otomatik olarak yatırım yapar, futures primi olduğunda ise rollover maliyetini en aza indirmek için eğri boyunca ileri uçlara doğru uzar.

Ek: Ürün fiyatlarının basit çerçevesi

Spot fiyatı uzun vadeli referans etrafında stok tüketim hızını ayarlıyor

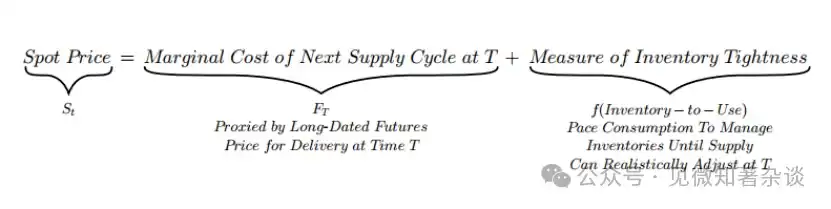

1.1 bölümde, spot fiyatın iki bileşenden oluştuğunu gösterdik: gelecekteki arzın marjinal maliyeti tarafından belirlenen yavaş hareket eden bir referans noktası ve mevcut stoku düzenleyen hızlı bir ayar terimi.

Bu ayrıştırma, spot fiyat ile uzun vadeli futures fiyat arasındaki fark olan vadeli farkın tam olarak stok sıkışıklığı ölçüsünü temsil ettiğini gösterir: Vadeli Fark = Spot Fiyat - Uzun Vadeli Futures Fiyat = Stok Sıkışıklığı Ölçüsü

Süre farkı stok sıkıntısı düzeyine göre hareket eder — pazarın anlıklık için prim ödemeyi tercih edip etmediğini veya saklama maliyetini taşıyıp taşımadığını yansıtır.

Bu nedenle, vadeli farklar doğrudan mevcut fiziksel sıkışıklık düzeyini, stok kullanım oranını yansıtır. Sıkışıklık düzeyine göre, piyasa ya hemen teslimat için prim öder ya da depolama maliyetini taşır (Şekil 21).

Nadir fiziksel tedarik (düşük stok kullanım oranı), anlık teslimatı değerli kılar. Anlıklık primi baskın gelir ve spot fiyatlarını futures fiyatlarından yukarı çeker—aşağı doğru eğimli bir eğri ve pozitif vade farkı (spot primi) oluşturur.

Yeterli stok (yüksek stok kullanım oranı), hemen teslimat için prim ödemeyi gerekli kılmaz. Teslimatı beklemek, dönem boyunca stok tutmayı gerektirir—bu, stok seviyeleri yüksek olduğunda önemli bir maliyet olabilir. Depolama maliyetleri baskın hale gelir ve spot fiyatların futures fiyatlarından düşük olmasına neden olur—bu da yukarı doğru eğimli bir eğri ve negatif vade farkı (futures primi) oluşturur.

Şekil 21: Vadeli farklar envanter sıkışıklığını yansıtmaktadır

Neden ileri vadeli eğriler farklı mallar arasında farklı şekilde davranır?

İki esneklik, stok sıkışıklığı düzeyine karşı vadeli farkların tepki şiddetini belirler:

·γ: Stok azaldıkça anlık primdeki artışın eğimi.

·δ: Stok arttıkça depolama maliyetinin ne kadar keskin bir şekilde arttığını gösterir.

Bu esneklikler ürün bazında değişir. Enerji alanında, stokların tükenmesi yıkıcı ekonomik etkilere ve yüksek depolama maliyetlerine neden olduğu için γ ve δ genellikle yüksektir. Metaller alanında ise bu esneklikler genellikle daha düşüktür, çünkü kıtlığın sonuçları daha az ciddidir ve depolama maliyetleri göreceli olarak düşüktür.

Neden ürünler (özellikle enerji) uzun vadeli olarak önceden tahmin edilemiyor

Çerçevesimiz, malların (özellikle enerjinin) neden çoğunlukla spot varlıklar olduğunu ve temel verilerin arz ayarlama döngüsünden daha uzun süreli olarak fiyatlanamayacağını açıklar.

Nedenini anlamak için şu durumu göz önünde bulundurun: Piyasa, T'den (yani arzın tepki verebileceği nokta) sonraki bir zaman aralığı için stok miktarını belirlemeye çalışır. Örneğin, piyasa, ileri bir pozitif talep şokunu fiyatlandırmak için mevcut spot fiyatını yükseltmeye çalıştığını varsayın.

Bu, nedenli hız ayarlamasından daha fazla stok kaplaması gerektirir. Bu nedenle, stok kaplama oranı, nedenli seviyesinin üzerinde yükselir. Piyasa, doğru ayar noktasından (mavi) aşırı ayar noktasına (kırmızı) hareket eder ve vade farkıyla stok kullanım oranı arasındaki eğri boyunca (Şekil 22 ve Şekil 23).

Stok birikimi arttıkça, spot fiyatların düşme hızı, depolama maliyetlerinin esnekliği olan δ'ya bağlıdır.

· Enerji: δ yüksek, T kısa. Stok birikimiyle birlikte saklama maliyetleri hızla artar. Yüksek spot fiyatları talebi yavaşlatır ve nispeten hızlı bir tedarik tepkisini teşvik eder, bu da stok birikimine ve saklama baskısının artmasına neden olur. Uzun vadeli referans FT'ye kıyasla spot fiyatı hızla düşer (Şekil 22'de, kırmızı aşırı ayarlanma noktaları, S_t'nin F_T'den büyük ölçüde saptığını gösterir). Yüksek saklama maliyetleri, T'den uzun süreli stok planlamasını yapmadan önce büyük bir fiyat cezası yaşamadan yapılamaz.

· Metaller: δ düşük, T uzun. Stok birikimiyle birlikte saklama maliyetleri yavaşça artar. Bu nedenle, stoklar artabilir ve hemen spot fiyatlarını düşürmek zorunda kalmaz (Şekil 23'te, kırmızı aşırı ayarlanma noktaları, S_t'nin F_T'ye kıyasla sadece sınırlı bir sapma gösterdiğini göstermektedir). Bu nedenle, metallerin fiyatları enerji fiyatlarından daha öngörücü olabilir.

Şekil 22: Enerji sektöründe yüksek depolama maliyetleri, stok birikimi sırasında fiyatları düşürmeye zorlar.

Şekil 23: Metal sektöründe düşük depolama maliyetleri, stok birikimine izin verir ve hemen spot fiyatlarını düşürmez.