Yazar: Nikka / WolfDAO ( X : @10xWolfdao )

2026 Ocak'ta altın, gümüş ve BTC senkronize bir şekilde çöktü ve geleneksel refah ve spekülatif varlık sınıflandırmasını bozdu. Kıymetli metallerin fiyat belirleme yetkisi uzun zamandır finansallaşmış piyasalara geçmiştir. BTC ile birlikte dolar likiditesi, reel faiz oranları gibi makro faktörler tarafından etkilenir hale gelmişlerdir. Aynı kurumsal fonlar tarafından aynı anda satın alınır ve satılır. Gümüş yüksek kaldıya oranıyla dalgalanma kuvvetlendiricisi olarak öne çıkar. Üç varlık da likidite dönüm noktasında kaldıya pozisyonlarının kapanmasına neden olmuştur. Kıymetli metallerde kağıt piyasası ile fiziksel piyasalar arasında ayrışma meydana gelirken, BTC'nin merkezsiz anlatımı kurumsallaşmayla zayıflamıştır. Şifreleme ekosistemi de bu durumdan etkilenmiştir.

Aksine Sincronizasyon

30 Ocak 2026'da, altın 5.600 dolarlık tarihi zirvesinden 12'den fazla düşerek, neredeyse 40 yıldır en büyük günlük düşüşü kaydetti. Gümüş daha da sert düştü, günlük düşüş 27'ye ulaştı ve bir sonraki gün 6.7 daha düştü. Bitcoin 75.000 doların altına düştü, hafta sonu düşükleri 70.000 seviyesine kadar inerken, bu hafta en düşük seviyeleri 60.000 seviyesinin altına kadar düştü ve piyasa panik hâlâ artmaya devam etmektedir.

Geleneksel olarak, bu olmaması gereken bir durumdu. Altın ve gümüş, düşük dalgalanma, riskten korunma, krizlerde servetin korunması gibi özelliklerle riskten kaçınan varlıklardır. Bitcoin ise yüksek dalgalanma, yüksek risk, hem sevilir hem de nefret edilir gibi özelliklerle spekülasyon aracı olarak bilinir. Farklı zamanlarda, farklı şekillerde ve farklı nedenlerle dalgalanmaları gerekirdi.

Ancak gerçek piyasa en doğrudan yoldan kanıtlıyor ki:Bu sınıflandırma sistemi artık kullanılamaz hale geldi.En azından fiyatlandırma mantığı düzeyinde, kıymetli metaller ve bitcoin aynı varlık sınıfında ele alınmaktadır.

Sorun, altın ve gümüşün "güvensiz hale gelmesi"nde değil,Fiyatlarını belirleyen güç tamamen değişti。

Aklından geçmeyen transfer

Bir ana noktadan başlayalım: Altın ve gümüş fiyatlarının uzun zamandır "emniyet arzusu"ndan ziyade başka faktörler belirlediği.

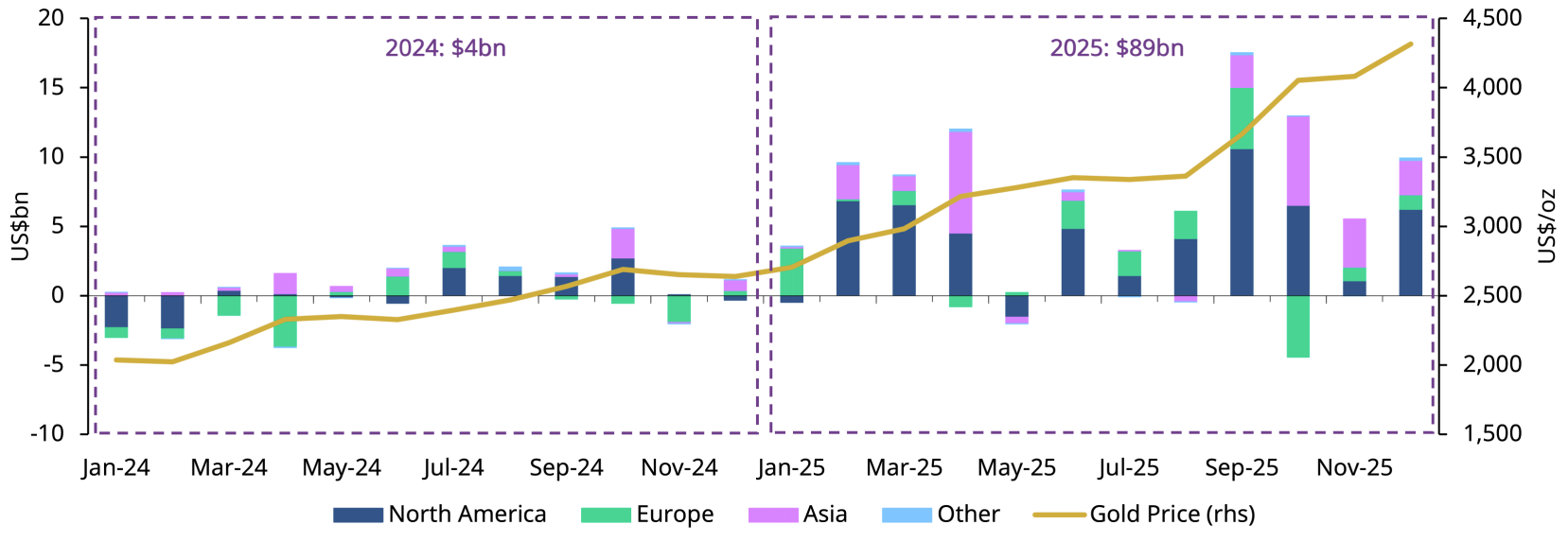

kaynak:gold.org

2025 yılında, global altın ETF'lerine 89 milyar ABD doları tutarında fon girişi gerçekleşti ve yönetilen varlıkların hacmi 559 milyar ABD dolarına iki katına çıktı. Altın, küresel finansal varlıklar içindeki payını 2010'daki düşük seviyesinden 2025'in üçüncü çeyreğine kadar %2,8'e çıkarmış oldu.

Bu %2,8, derin bir yapısal dönüşümü işaret ediyor:Soy metallerin fiyat belirleme yetkisi, somut talepten finansallaşmış piyasalara geçmiştir.。

Bugün, altın ve gümüşün çoğunu oluşturan marjinal fiyat dalgalanmaları, aynı küresel makro fonlardan kaynaklanmaktadır: hedge fonlar, CTA stratejileri, sistematik trend fonları, çapraz piyasa konumlandırma yapan kurumsal hesaplar. Bu fonlar "altın riskten kaçınıyor mu" sorusunu sormazlar, sadece üç değişkene dikkat ederler:

- Dolar likiditesi

- Gerçek faiz oranı

- Risk tercihlerinin değişme hızı

JPMorgan'ın araştırması, ABD devlet tahvili getirilerindeki değişikliklerin, altın fiyatlarındaki mevsimsel dalgalanmaların yaklaşık %70'ini açıklayabildiğini gösterdi. Bu, altın fiyatlamasının artık yüksek oranda makroekonomik ve sistematik hale geldiğini göstermektedir. Altın fiyatlarında dalgalanmalar gördüğünüzde, bunu harekete geçiren şey artık Hindistan'daki düğün mevsimi ya da Çinli bayanların alım isteği değil, Wall Street'in nicel modelleri ve algoritmik işlem sistemleridir.

Aynı düğme

Bu, neden son zamanlarda altın, gümüş ve bitcoin aynı anda büyük oranda dalgalanmaya neden olduğunu açıklar.

Aynı makro faktörün etkisi altında ortaya çıkarlar:Yaklaşan küresel likidite beklentilerindeki sert dalgalanmalar。

Pazar, faiz indirimi, doların zayıflaması ve paraların satın alma gücünün seyreltilmesi üzerine bahis oynarken, bu üç varlık aynı anda satın alınır—bunun nedeni onların "güvenli liman" olması değil, nicel modellerde hepsinin "devlet eliyle ilgisi olmayan kıt varlıklar" olmasıdır.

Enflasyonun esnekliği, faiz oranları beklentilerinin geri gelmesi, doların güçlenmesi ya da risk modellerinin kaldıraçsızlaştırmayı tetiklediğinde, aynı sebepten dolayı tekrar aynı anda satılıyorlar—yüksek riskli olmalarından değil, aynı risk sepetinde olmalarından dolayı.

Fiyat dalgalanmaları "varlık niteliğindeki değişiklik" nedeniyle değil,Fiyat belirlemeyle ilgilenen kitle ve işlem yollarında benzerlikler oluştu.。

30 Ocak en iyi kanıtıdır. Trump, Kevin Warsh'ı ABD Merkez Bankası başkanı olarak aday gösterdi ve piyasalar bunu sert bir sinyal olarak yorumladı. Dolar yükseldi, ardından:

- Altın 5.600'den 4.900'in altına düştü

- Gümüş 120$'dan 75$'a çöktü

- Bitcoin 88.000 doların altına inerek 81.000 dolara geriledi

Üç varlık, aynı anda, aynı yönde, aynı şiddetle. Bu bir tesadüf değil, aynı fiyatlandırma sistemi tarafından değerleendirildiklerinin doğrudan kanıtı.

Gümüş: Yükseltici Etki

Gümüşün performansı özellikle temsilcidir.

Altına kıyasla gümüş hem değerli maden hem de endüstriyel maden özelliği taşımaktadır ve kaldıraç daha yüksektir, likiditesi daha zayıftır. 2025 yılının sonuna doğru, gümüşün 30 günlük gerçek dalgalanma oranı %50'nin üzerine çıkmışken, bitcoin %40 aralığına sıkışmıştır - bu önemli bir tersinmedir.

Yakın zamanda gümüşte yaşanan hızlı yükseliş ve ani düşüşlerin temelinde, temel analiz faktörlerinde kısa vadeli yapısal bir değişiklik değil, makro boyutlu çoklu pozisyonların yoğun şekilde girişi ve çıkışı yatar. Chicago Malzeme Borsu, 2026 Ocak'ta gümüş vadeli işlem marjı talebini tarihi düşükten 15-16,5% seviyesine çıkarttı ve düşük maliyetli "kağıt gümüşü" spekülatif dönemi sona erdi.

Fiyatlar düştüğünde yüksek kaldıraçlı spekülatif yatırımcılar yeni marj taleplerini karşılayamaz ve pozisyonlarını kapatmak zorunda kalırlar. Bu, kademeli olarak pozisyonların kapatılmasıyla sonuçlanan bir kaskat temizleme tetikler - fiyatlar daha da düşer ve daha fazla pozisyon zorla kapatılır. Bu "marj tuzağı", Hunt Brothers'ın 1980 yılında marjları artırarak gümüşteki stoklamasını çökerten olayıyla aynıdır.

Bu eğilim, Bitcoin'in likidite dönüm noktası yakınındaki performansıyla neredeyse aynı.

Çelişki Gerçekliği

Bu, görünüşte çelişkili bir durumu da açıklar:"Risklerin gelmesiyle" birlikte refah varlıkları da çöktü。

Nedeni, onların refah kaybetmeleri değil, sistematik risk belli bir seviyeye ulaştığında piyasa öncelikle "nakit" ve "süreklilik" yerine "uzun vadeli değer koruma mantığı"nu tercih etmesidir.

Volatilite patlak verdiğinde, likidite genellikle yok olur. Market yapıcılar teklif miktarlarını daraltır, fiyat farkları açılır ve fiyatlar uçar. Bu tür bir ortamda, yüksek finansallaşmış, hızlı nakde çevrilebilir ve kaldıraç pozisyonu olan tüm varlıklar aynı anda satılır—altın, gümüş ya da bitcoin olsun.

Saxo Bank'dan Ole Hansen'in dediği gibi "dalgalılık kendini pekiştirir". Fiyatlar sert şekilde hareket etmeye başladığında piyasa yapısı her şeyi devralır. Bu döngüde varlıkların "içsel nitelikleri" neredeyse hiçbir işe yaramaz.

İki Pazarın Hikayesi

Ancak bu tamamıyla doğru değil.

Kâğıt piyasası çöken sırada, fiziksel piyasa tam tersi sinyaller verdi. Gümüş çöktükten sonra, Shanghai ve Dubai'de fiziksel gümüş primi Batılı spot fiyatlarının 20 dolar üstüne çıktı. Ana gümüş üreticisi Fresnillo, 2026 üretimi rehberini 42 milyon-46,5 milyon ons seviyesine düşürdü. Endüstriyel talep (güneş enerjisi, elektrikli otomobil, yarı iletken) devam ediyor.

Bu bölünme, temel bir çelişkiyi ortaya koyuyor:

- Kağıt PazarıYüksek finansallaşma, aşırı dalgalanma, makro fonlar tarafından sürdürülen

- Fiziksel piyasaTedarik sınırlı, talep destekli, nispeten kararlı

Altın piyasasında da aynı bölünme mevcuttur. Merkez bankalarının 2026 yılında hâlâ 750-950 ton altın satın alması beklenmektedir, bu da 1,000 tonun üzerindeki alımın üçüncü consecutive yılıdır. Bu "geleneksel" alıcılar—öncelikle gelişmekte olan pazar merkez bankaları—dolarla olan ilişkileri azaltma, rezerv çeşitlendirme ve uzun vadeli değer saklama mantığıyla altın alımına devam etmektedirler. Onlar kısa vadeli işlem yapmaz, kaldıraç kullanmaz ve marj talepleri nedeniyle pozisyonlarını kapatmak zorunda kalmazlar.

Bu bir tane oluşturduÇift katmanlı yapı:

- Uzun vadeli dipMerkez bankası, devam eden alım emirleri sunarak bir fiyat alt sınırı belirledi

- Kısa vadeli dalgalanmalarKurumsal yatırımcılar ve algoritmalar marjinal fiyatlandırmayı yönetiyor, aşırı dalgalanmalar yaratıyor

Hikâye anlatımının iflası

Daha derin sorun ise:Kripto piyasasının uzun süredir dayandığı anlatı sistemi çöküyor。

"Merkezsiz sığınak" anlatısı, kurumsallaşma sürecinde seyreltilmiştir. Hafta sonu likidite düşükken Bitcoin'in büyük oranda düşmesi, büyük ölçüde kaldıraçlı işlemler ve vadeli piyasa pozisyonlarının kapanmasından kaynaklandı—bunlar merkeziyete dayalı finansın ürünleridir. Özel anahtarları gerçekten elinde tutan, "anahtarlar senin değilse, coinler senin değil" ilkesine bağlı kalan fundamentalistler, fiyat belirleme konusunda çoktan marjinal hale gelmiştir.

Bu değişimin etkisi sadece Bitcoin'e değil, tüm kripto ekosistemine yayılıyor.

Taklit kripto paralar daha büyük bir baskıyla karşı karşıyaBitcoin dahi benzersiz değer önerisini kaybedip "makro likidite alım satımı aracı" kategorisine dahil edilirse, daha zayıf anlatıya ve daha zayıf temel analizlere sahip diğer kripto paralar nereye gidecek? Kurumsal yatırımcılar kripto varlıklarını ayırt etmek isterse, zaten "yönlendirilmiş" BTC'ye mi yönelirler yoksa Ethereum, Solana veya diğer blokzincirlerine mi risk alarak yatırım yaparlar?

Ethereum, aynı dönemde %4 düşerek 2.660 dolar seviyesine geriledi ve bu, Bitcoin'den bile daha zayıf bir performans sergiledi. Bu, makro riskler ortamında fonların "kripto piyasasının altını" (BTC) tercih ederek, "kripto piyasasının gümüş ya da bakırını" olarak görülen varlıklardan uzaklaştığını gösteren sert bir olasılığı ima etmektedir.

DeFi ParadoksuDeFi, kripto para alanının en devrimci yenilikleri olarak görülüyordu ve geleneksel finansal aracılar olmadan kredi, işlem gibi hizmetleri sunmayı taahhüt ediyordu. Ancak BTC, ETH gibi temel varlıkların fiyatlaması artık tamamen geleneksel finansal piyasalar tarafından belirleniyorsa, DeFi protokollerinin "merkezsizliği" ne kadar anlamlı kalmaktadır?

Merkezsiz protokoller üzerinden işlem yapabilirsiniz, ancak fiyat keşfi Wall Street'in işlem masalarında, Chicago'daki vadeli işlem pazarlarında ve kantitatif model sunucularında gerçekleşiyorsa, bu merkezsizlik sadece biçimseldir.