Yılın Ocak ayında altın, 5.589 dolarlık tarihi rekor seviyeye ulaştı. Ardından iki aydan kısa bir sürede altın fiyatı yaklaşık 4.100 dolar seviyesine düşerek, zirveden %26,6 gerileşti ve 43 yıldır en kötü aylık düşüşü kaydetti.

Bu düşüşün doğrudan aktarım zinciri karmaşık değil. ABD-İran çatışması üçüncü haftasına girdi, Hormuz Boğazı engellendi ve petrol fiyatları çatışmanın başlamasından bu yana %40'tan fazla yükseldi. ABD İşgücü İstatistikleri Bürosu verilerine göre, Şubat ayı TÜFE son bir yıldaki en yüksek seviyesine ulaştı ve yüksek gümrük vergilerinin gecikmeli etkisiyle enflasyon endişeleri hızla arttı. Federal Rezerv, en son ekonomik tahmin özeti (SEP)’nde 2026 yılındaki faiz indirim beklentisini yalnızca 1 kez olarak daraltarak yakın dönemdeki gevşeme döngüsünün sona erdiğini ilan etti. Dolar endeksi 100 seviyesini aştı ve kıymetli ile renkli metallerin fiyatlarını kapsamlı olarak bastırdı.

Ancak makro narratif sadece yarısı. Finance Magnates analizine göre, 50 günlük hareketli ortalama (yaklaşık 4.978 dolar) teknik olarak kırıldığında, "yoğun long pozisyonlar"ın yoğun bir şekilde satışa sunulması ve durdurma emirleri ile marjin çağrısı emirlerinin ardı ardına tetiklenmesi meydana geldi. Altın, 12 ay içinde 2.600 dolar seviyesinden 5.000 doların üzerine çıktı ve çok sayıda kaldıraçlı fon long yönde birikti. Savaşın artması, altın fiyatını değil de petrol fiyatlarını yükselttiğinde, bu yoğun pozisyonlar ilk satılan varlıklara dönüştü.

Düşüş fiyatı kendisi hikayenin tamamı değil. Hikaye şudur: Bu "jeopolitik şoklar enflasyonu artırır, kaldıraçlı işlemler yoğun bir şekilde temizlenir" senaryosu, geçen 46 yıl içinde en az üç kez sahnelendi.

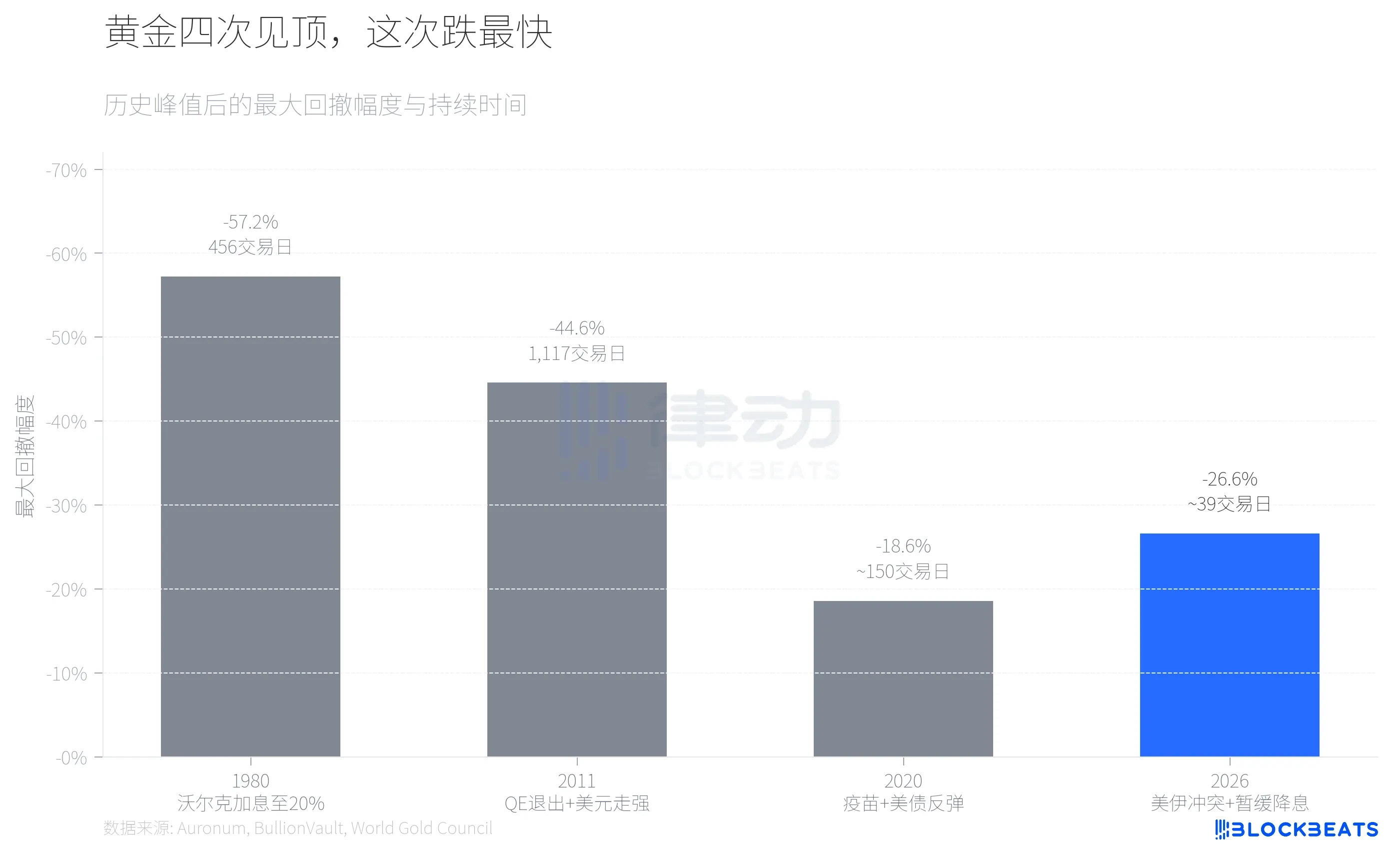

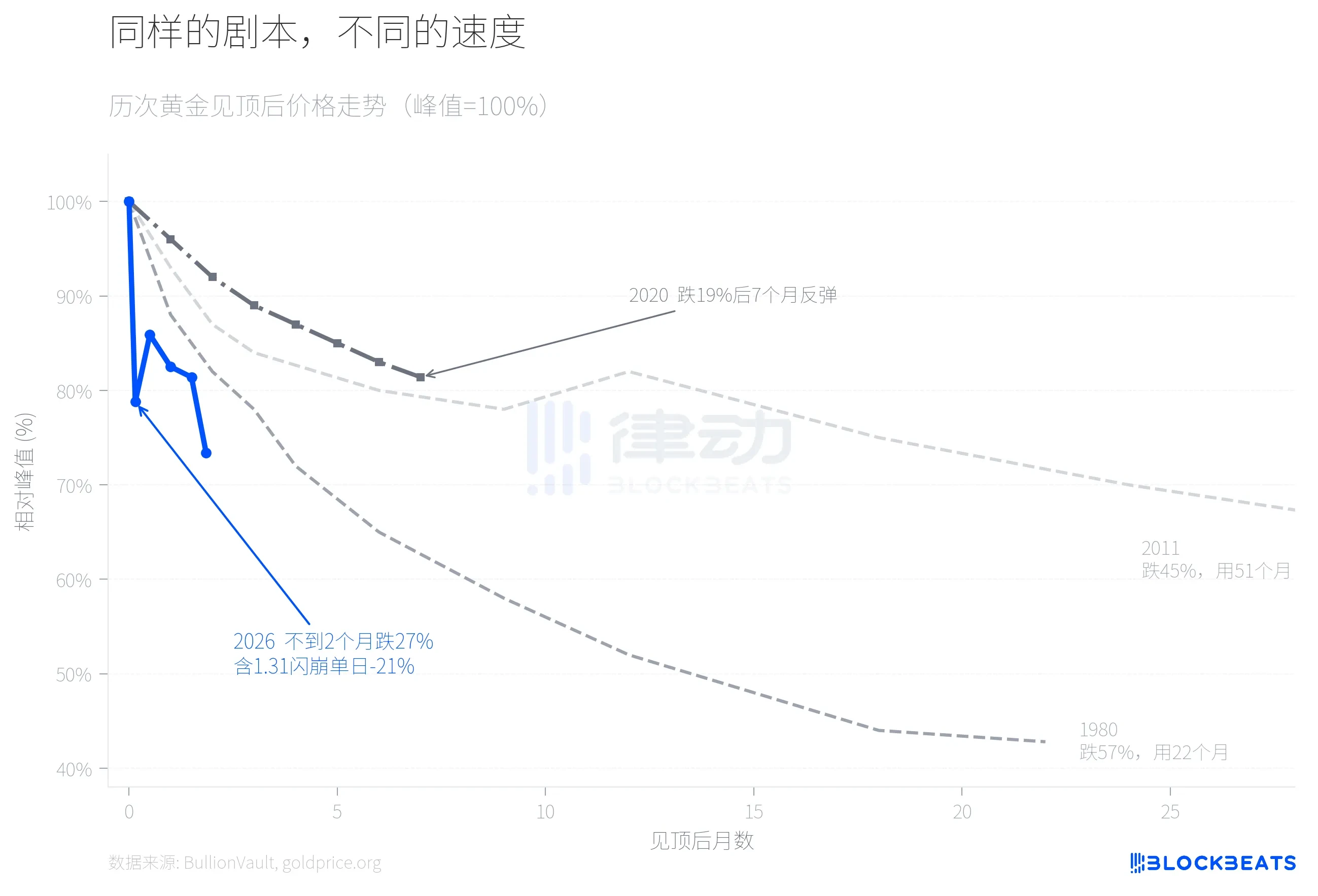

Nobetçi analiz kuruluşu Auronum'un derlediği tarihsel verilere göre, 1980 yılında Volcker, federal fon faiz oranını %20'ye çıkardığında altın, 711 dolarlık zirvesinden 304 dolarlara düşerek %57,2'lik bir düşüş kaydederek 456 işlem günü sürdü. 2011 yılında, nicel genişleme çıkış beklentileri ve güçlü dolar nedeniyle altın, 1.999 dolarlık seviyesinden 1.049 dolara düşerek %44,6'lık bir düşüş yaşadı ve bu süreç 4 yıldan uzun sürdü. 2020'deki düzeltme daha hafif oldu; aşılamaların ilerlemesi ve ABD tahvillerinin getirilerindeki yükseliş, altının 2.067 dolarlık zirvesinden %18,6'lık bir düşüşe uğramasına neden oldu ancak 7 ay sonra yeniden yükselişe geçti.

2026 yılındaki geri çekilmeler şu anda yaklaşık %27 düşüşle, 2020 yılıni aştı ve 2011 yılına yaklaşıyor. Ancak hızına bakıldığında, bu dört geri çekilmeyen en hızlısı.

Dört geri çekilişin fiyat hareketlerini bir arada incelediğinizde, farklar hemen göze çarpıyor. 1980 yılında ana düşüşü tamamlamak yaklaşık iki yıl sürdü, 2011 yılında ise dört yıldan fazla. 2026 yılında altın fiyatı tepe noktasından sonraki 5. işlem gününde %21 geri çekilişi tamamladı, ardından kısa bir rebound yaşadı ama Mart'ın üçüncü haftasında yeniden düşüşe geçerek yaklaşık 4.100 dolar seviyesine kadar hızla düştü ve toplam düşüş %27'ye ulaştı. 31 Ocak'taki ani düşüş dönüm noktası oldu. En büyük kıymetli metal交易平台 BullionVault verilerine göre, altın o gün %10'dan fazla düştü, gümüş %13,7 düşüş yaşadı ve iShares Gümüş ETF'si (SLV) tek günde 40 milyar doların üzerinde işlem hacmiyle ABD menkul kıymet tarihinin en yüksek hacimli tek günlük işlemlerinden biri haline geldi. Önceden ICBC Tokyo Kıymetli Metal İşlemleri Müdürü olan Bruce Ikemizu, bu pazarı 40 yıldır izliyor ve "bu kadar büyük dalgalanmaları hiç görmedim" dedi.

Neden bu sefer o kadar hızlı oldu? Ana değişkenlerden biri, CME'nin 13 Ocak'ta COMEX marj sisteminin sabit tutar yerine sözleşme değeri yüzdesine geçmesidir. CME Group verilerine göre, altın vadeli işlem marjı %8'den %9'a, gümüş marjı ise %15'ten %18'e çıkarıldı. Hızlı yükselen bir piyasada, yüzde tabanlı marj sistemi, fiyat ne kadar yükselirse o kadar fazla marj gerektirir ve bu, kendini pekiştiren bir kaldıraç azaltma mekanizması oluşturur. Goldsilver.com'a göre, çöküş gününde birkaç dakika içinde 67 milyon ons gümüş kağıt sözleşmesi zorla kapatıldı.

Gümüş, bu düşüş dalgasında gözden kaçırılan bir boyuttur.

Nisan 2025'te altın-gümüş oranı bir süre 100:1'in üzerine çıktı ve gümüş, altına göre ciddi şekilde geride kaldı. Ardından gümüş, yıllık %147 (aynı dönemde altın %67) artışla yükselmeye başladı ve altın-gümüş oranı düşmeye devam etti. Gümüş, ons başına 121,67 dolarlık zirveye ulaştığında oran yaklaşık 46:1'e düştü; bu, 2013'ten beri görülen en düşük seviyedir.

Ardından tüm durum 31 Ocak'ta tersine döndü. Platform verilerine göre, gümüş tek günde %13,7 düşerek, 121,67 dolarlık zirveden toplamda %41,1'lik bir düşüş gösterdi ve bu, aynı dönemde altının %26,6'lık düşüşünü ciddi şekilde aştı. Bu, 1980'deki Hunt kardeşler olayı ("Gümüş Perşembe") beri nadiren görülen bir kıymetli metal günlük dalgalanmasıydı. 23 Mart itibarıyla gümüş yaklaşık 67,4 dolar seviyesinde seyrediyor ve altın/gümüş oranı, 46:1'deki en düşük seviyeden yaklaşık 61:1'e geri çekildi. Gümüş, 9 ayda kazandığı yükselişin büyük bir kısmını 2 aydan az bir sürede geri verdi.

Bu asimetrinin temel nedeni, gümüşün çift özelliğiyledir. Bir yandan CME Group raporuna göre, fotovoltaik panellerin üretim kapasitesi yıllık bazda %18 artmış olup, gümüşün endüstriyel talebi yapısal olarak genişlemeye devam etmektedir. Diğer yandan, gümüş piyasasındaki kaldıraç oranı, altınınkinden çok daha yüksektir ve CME'nin marjini %15'ten %18'e çıkarması doğrudan büyük ölçekli pozisyonların kapatılmasına neden olmuştur. Endüstriyel temel değişmemiş olsa da, finansal kaldıraç önceden çökmüştür.

Dikkat edilmesi gereken son sinyal, finansal yapıdaki ayrılma.

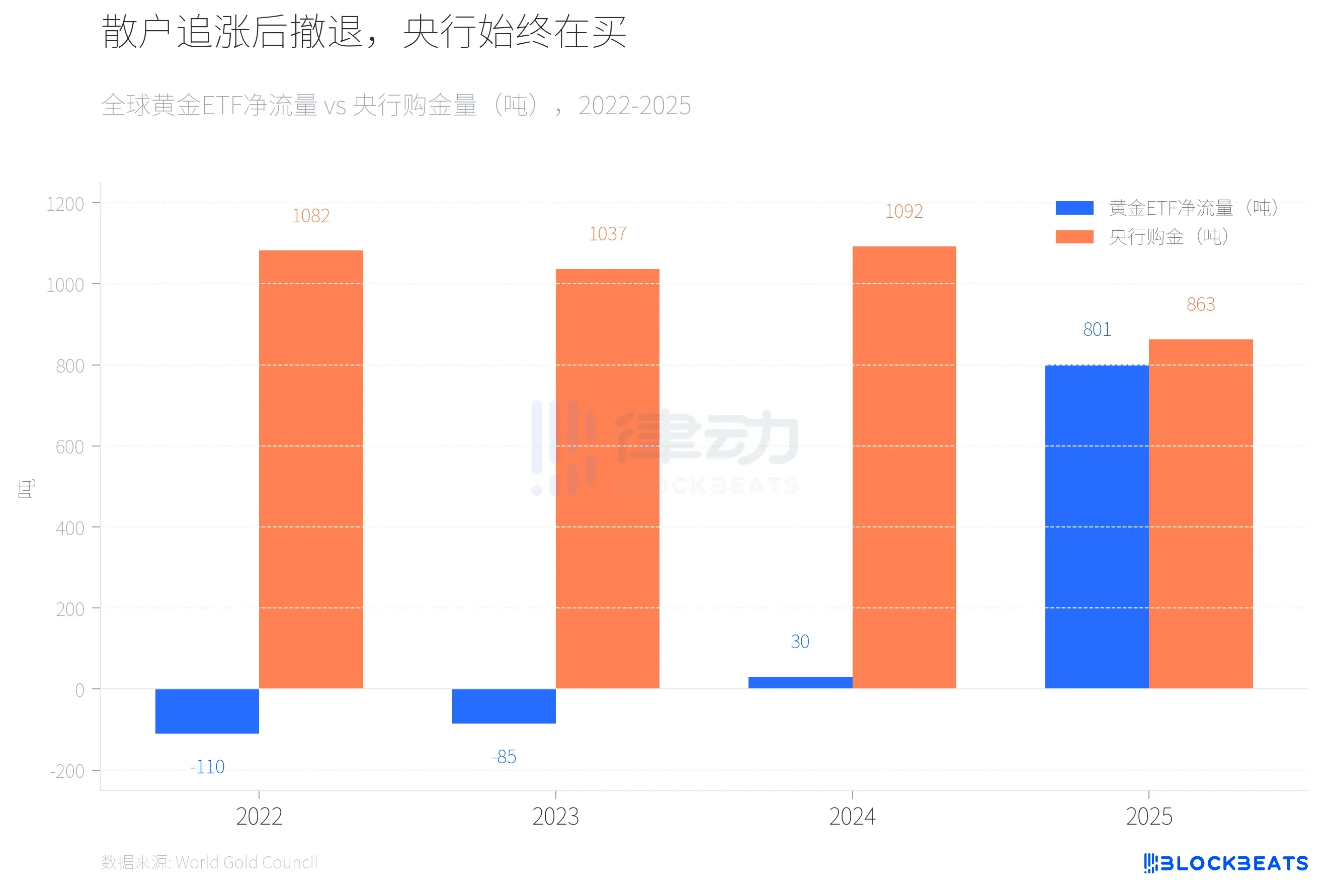

2022 ve 2023 yıllarında küresel altın ETF'leri iki yıl boyunca net çıkış yaşadı (sırasıyla -110 ton ve -85 ton), ancak merkez bankalarının altın alımı iki yıl boyunca 1.000 tonun üzerinde kaldı. 2024 yılında ETF sermayesi pozitife döndü ancak miktarı küçük kaldı (30 ton), merkez bankaları ise 1.092 ton ile alımını yüksek seviyede sürdürdü. 2025 yılında durum dramatik bir şekilde değişti; Dünya Altın Konseyi verilerine göre, küresel altın ETF'leri yıl boyunca 801 ton net girişiyle tarihi bir rekor kırdı ve yönetim altındaki varlıklar iki katına çıkarak 55,9 milyar dolara ulaştı.

Ardından küçük yatırımcılar para çekmeye başladı. Kanadalı ticari medya Chronicle Journal'a göre, SPDR Altın Emeklilik Fonu (GLD), 4 Mart'ta tek günde 2,91 milyar dolarlık net çıkış kaydederek 2016'dan beri en büyük günlük çıkış rekorunu kırdı ve 7 gün içinde 25 ton altın kaybetti. Aynı zamanda, kurumun yıllık raporuna göre, küresel merkez bankaları 2025 yılında 863 ton altın satın aldı; bu miktar 2024'e göre %21 azalsa da, 2010-2021 yıllık ortalaması (473 ton) üzerinde kalıyor. Aynı raporda, Polonya Merkez Bankası, 102 ton satın alma ile ikinci yıl ardışık olarak dünyanın en büyük alıcısı oldu; ardından Kazakistan (57 ton) ve Brezilya (43 ton) geldi.

JPMorgan'ın Mart raporuna göre, banka 2026 sonu için altın fiyat hedefini 6.300 dolar olarak korumaya devam ediyor. Ancak IEA'nın Mart petrol piyasası raporuna göre, Hormuz Boğazı'nın kapatılması, günlük yaklaşık 8 milyon varil küresel petrol arzını azaltıyor ve bu, küresel talebin neredeyse %8'ine denk geliyor. IEA, bu durumu "tarihte görülen en büyük petrol arz şoku" olarak tanımlıyor ve üye ülkeler tarihin en büyük stratejik rezerv salınımı olan 400 milyon varili harekete geçirmeye başladı.

Petrol ithal eden ülkelerin merkez bankaları için, fiyat şoklarına karşı önlem almak, altın stoklarını artırmaktan daha öncelikli olabilir. Önceki üç zirve döneminde, küresel merkez bankaları altın alıcısı değildi. 2025 yılında 863 ton satın aldılar, ancak 2026 yılı verileri henüz bilinmiyor.