Yazar: Zhao Ying

Son dönemde piyasadaki en popüler soru şudur: Dünya çapında merkez bankaları altın satıyor mu? 15 yıldır süren resmi “altın biriktirme dalgası” sona mı eriyor?

KuCoin takipçilerine göre, UBS stratejisti Joni Teves, 2 Nisan'da yayımlanan en son kıymetli metaller raporunda net bir değerlendirme verdi: Merkez bankalarının yapısal bir dönüşüm gösterme ve altın üzerinde büyük ölçekli satış yapma olasılığı çok düşük. Resmi kurumlar hâlâ net satın alma tutumunu koruyacak, ancak satın alma hızı hafifçe yavaşlayacak—2026 yılının tamamında yaklaşık 800 ile 850 ton altın satın alınması bekleniyor, bu da 2025 yılındaki yaklaşık 860 tonun biraz altındadır.

Rapor, son zamanlarda en dikkat çeken örnek olan Türkiye'nin "birkaç hafta içinde yaklaşık 50 ton altın sattığı" haberine odaklanıyor. Teves, Türkiye'nin resmi altın verilerinde ticari bankaların pozisyonları, takas işlemleri gibi izlerin karıştığını düşünüyor; sadece başlık üzerinden "merkez bankasının satışa geçtiğini" çıkarmak yüksek risklidir ve daha ayrıntılı veriler çıkana kadar beklenmelidir.

Fiyat seviyesinde, UBS kısa vadeli dönemde "çok fazla gürültü" olduğunu belirtiyor: Jeopolitik durumla ilgili haber döngüleri, altın fiyatlarının dalgalanmaya ve yatay seyirde kalmasına neden olacak; ancak orta vadeli mantık hâlâ yeni zirvelere doğru yönlendiriyor ve 2026 yılı için ortalama altın fiyat tahminini 5.200 dolardan 5.000 dolara düşürdü (özellikle birinci çeyrek için muhasebe ayarlamaları nedeniyle), yıl sonu hedef fiyatını 5.600 dolara sabitledi (1 Ocak sonunda belirlendi).

Merkez bankalarının altını satması bu düzeltmenin ana nedeni olarak göstermek için güçlü bir kanıt değildir; 800-850 ton daha çok «adımı yavaşlatma» gibi görünüyor.

Piyasa endişesi oldukça spesifik bir senaryo: Ortadoğu çatışmalarının uzaması, petrol fiyatlarının enflasyonu artırması, büyümenin zayıflaması ve yerel para birimlerinin değer kaybetmesi durumunda, bazı merkez bankaları baskıyı karşılamak için altın satmak zorunda kalabilir. Rapor, "bireysel merkez bankalarının satış yapması" olasılığını reddetmiyor, ancak bunun resmi sektör trendinin tersine döndüğü anlamına gelmediğini vurguluyor.

Raporun sunduğu ana uyarı şudur: Geçtiğimiz 15 yıl içinde resmi kurumların altın alımını sürdürdüğü süreçte, aylık bazda «satış» yapmak nadir olmamıştır. Nedenler de oldukça pratik olabilir—eski dönemlerde ucuzdan satın alınan merkez bankaları, temel pozisyonlarının dışında taktiksel kar alma işlemleri yapabilir; altın fiyatlarındaki büyük artışlar yeniden dengeleme tetikleyebilir; altın üretici ülkelerin «doğal girişi» bazı noktalarda dışa satışa dönüşebilir. Yani satış, bir eylem olabilir, ancak mutlaka bir tutum değildir.

Temel değerlendirme, net alımın hâlâ devam ettiğini, ancak hızının yavaşladığını gösteriyor. Buradaki detay, resmi kurumların işlem alışkanlıklarındadır: Bunlar daha çok “fiziksel alıcı” gibidir ve genellikle düzeltmelerde destek gücü sağlayarak piyasayı daha yüksek bir seviyede daha hızlı istikrara kavuşturur; bununla birlikte, resmi kurumlar genellikle fiyat yükselişini takip etmez ve fiyatın daha uygun, dalgalanmaların daha az olduğu dönemlerde girmeyi tercih eder.

Bu, dalgalanma arttığında piyasada "merkez bankası kayboldu" gibi bir hissin neden ortaya çıktığını da açıklıyor. Araştırmada belirtilen gözlem, son dönemde resmi kurumların ve diğer uzun vadeli sahiplerin her düşüşte hemen pozisyon tamamlamak yerine gözlemci durumunda kaldıklarıdır.

Türkiye'nin "50 ton" satışı narratifini güçlendirdi, altın fiyatları kısa vadeli olarak dolar ve reel faiz oranlarından daha çok etkilendi.

Türkiye örneğinin hassas olmasının nedeni, "merkez bankasının altın satmaya başlaması" senaryosuyla uyumlu görünmesidir. Ancak Türkiye'nin bazı özel durumları vardır: bazı değişiklikler doğrudan satış yerine takas olabilir; daha önemlisi, Türkiye Merkez Bankası uzun süredir altınları, yerel bankacılık sisteminin likidite yönetimi için bir politika aracı olarak kullanmaktadır.

Türkiye Cumhuriyet Merkez Bankası'nın açıkladığı altın miktarının bir kısmı ticari bankaların pozisyonlarına karşılık gelmektedir. 2017 yılından sonra bankaların ve diğer kurumların finansal sistem içinde altın kullanımına daha fazla izin verilmesi politikalarının eklenmesiyle, "toplam verilerdeki değişim"in "merkez bankasının piyasada satış yapması" anlamına gelmediği ortaya çıkmıştır. Raporun önerisi çok net: Daha ayrıntılı ve ayırma mümkün olan veriler açıklanana kadar trendler üzerine tartışma yapılmamalıdır.

Mart ayı ticaret ortamında "çift belirsizlik" var: Bir yandan, İranla ilgili haberler yayılırken altın fiyatı, Ocak-Şubat aylarındaki hızlı yükseliş ve düşüşten sonra yeni bir istikrar aralığı arıyor; diğer yandan, Orta Doğu çatışmalarının makroekonomi ve varlık fiyatlaması üzerindeki etkisi doğrusal değil, uzun vadeli sermayeler kolayca yatırım yapmak istemiyor.

"Yakalayıp Al" stratejik sermayesi yokken, altın fiyatı kısa vadeli olarak geleneksel çerçeveye geri dönmeye daha yatkın: Doların kuvvetlenmesi ve ABD reel faizlerindeki artış altın fiyatını baskılayacak; uzun pozisyonlar daha da zorlanacak ve hatta bir miktar kısa pozisyon gücü ortaya çıkabilir. Ayrıca, bu aşamada Çin talebi düşüşe karşı destek rolü oynayacak; altın fiyatı 4.500 dolar civarında istikrar kazandıktan sonra 4.700 dolar seviyesinde dalgalanmaya devam edecektir.

Merkez bankalarının altın sahibi olmasının temel mantığı: Aldıktan sonra satmamak

Dünya Bankası'nın "Beşinci İkili Yıllık Rezerv Yönetimi Anket Raporu (2025)"i, merkez bankalarının altınla ilgili düşüncelerini daha derinlemesine açıklıyor. Anket, 2024 yılının Aralık ayına kadar olan pozisyonları kapsıyor, 136 kurum katılım oranı tarihin en yükseğinde ve ilk kez altın için ayrı bir bölüm oluşturuldu.

Merkez bankalarının davranış sınırlarını açıklayan birkaç sayı: Yaklaşık %47'si altın pozisyonlarını "tarihsel miras" olarak belirliyor, yaklaşık %26'sı nitelisel yargılarla; sadece yaklaşık dörtte biri altını resmi stratejik varlık dağıtım çerçevesine dahil ediyor.

Daha da önemlisi, altın rezervlerine kısa vadeli taktiksel ayarlamalar yapacak oran sadece yaklaşık %4,5 iken, altın yatırım tarzı çoğunlukla alıp tutma şeklindedir (yaklaşık %62). Bu profille, satın alma hızı yavaşlasa bile, resmi kurumların haberlerle yönlendirilen ve sık sık pozisyon değiştiren bir trader grubu olmadığı anlaşılıyor.

En büyük neden olarak "çeşitlendirme"yi belirtenlerin oranı %50'nin üzerinde; yerel altın satın alma programları yaklaşık %35, coğrafi riskler yaklaşık %32; "likidite ihtiyacı" nedeni olarak belirtenler yalnızca yaklaşık %6'dır. Resmi kurumların altınla ilgili gerekçeleri son dalgalanmalar nedeniyle geçerliliğini kaybetmemiştir.

Kısa vadeli dalgalanmalar kaçınılmaz, ancak "yeni zirve devam ediyor" hâlâ ana hatı oluşturuyor

İşlem seviyesine dönersek, altın doğrusal bir yükseliş yolu izlemiyor: Piyasa jeopolitik riskleri sürekli yeniden değerlendirecek olası, bundan sonraki birkaç hafta boyunca yatay seyir ve dalgalanmalar devam edebilir. Ancak altın, uzun vadeli olarak altın portföyüne yönlendirme yapan iki faktörün—büyüme ve enflasyon riskinin kombinasyonu ile jeopolitik gerginliklerin kalıcılaşması—“altına dağıtım” eylemini daha yaygın bir portföy stratejisi haline getirdiğini düşünüyor.

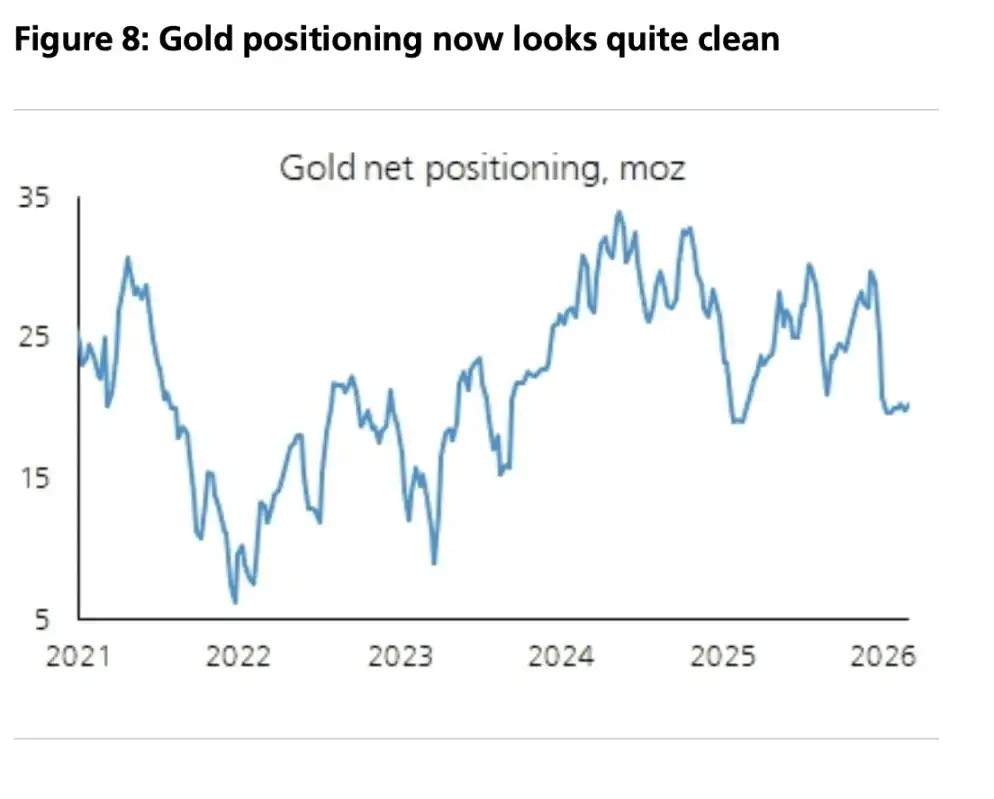

Bu çerçevede rapor, 2026 yılı için altın fiyatının yıllık ortalamasını 5.000 dolar, yıl sonu hedefini ise 5.600 dolar olarak belirtiyor. Aynı zamanda, spekülatif pozisyonların daha "temiz" hale geldiğini ve uzun vadeli katılımcıların hâlâ düşük ağırlıkta bulunduğunu ifade ediyor; eğer geri çekilme tekrar yaşanırsa, bu bir trendin sonunu gösteren bir sinyalden ziyade bir "stratejik pozisyon alma penceresi" olarak görülüyor.