Yazan: Jeff Park

Saoirse, Foresight News

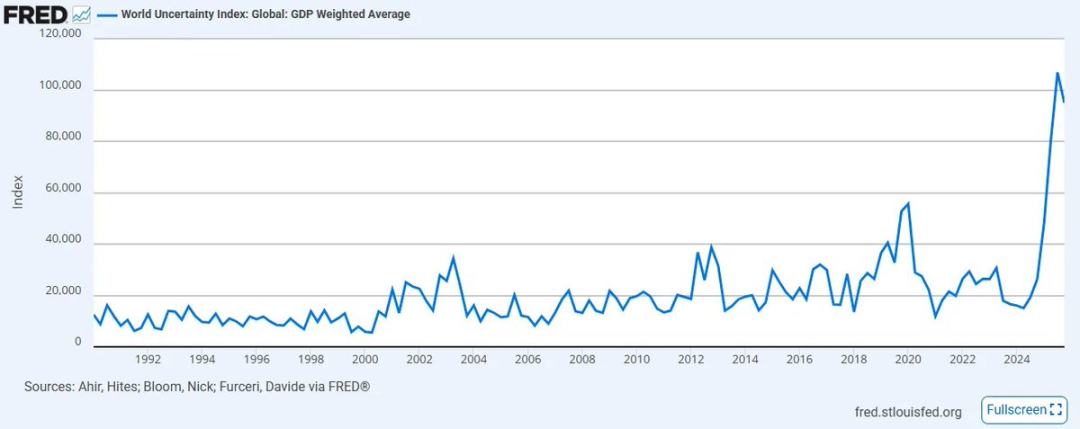

Uluslararası Para Fonu (IMF) tarafından oluşturulan küresel belirsizlik endeksi, 2008 yılında kurulduğu günden bu yana en yüksek seviyeye ulaştı. Politika ve ticaret alanlarında net bir yön ve koordinasyon eksikliği, önceki tarihi zirveden beri piyasa ruhunu önemli ölçüde bozdu ve bu eğilimin özellikle Orta Doğu’da, zaten zayıf olan eski küresel ittifakların önceden görülmemiş bir çatışmaya dahil edildiği dönemde daha da kötüleşmesi muhtemel.

Bu arada, yapay zekâ gibi üssel teknolojilerin hızla yayılması, üretkenlikten kaynaklanan deflasyonun, krediyle beslenen enflasyonist para sistemiyle nasıl uyumlu hale getirilebileceği konusunda uzmanları ve sıradan insanları daha da kafa karıştırmaktadır. Daha da kötüsü, özel kredi, sermaye fiyatlarını manipüle ederek likiditeyi feda ederek bu kırılgan sermaye tedarik zincirine destek sağlamış olmasından dolayı epik bir çöküş yaşamaktadır.

Geçen hafta boyunca bir dizi olay witnessed ettik:

- İran, yeni En Yüksek Lider olarak Mojtaba Khamenei'yi atadı; bu sırada ABD ham petrol fiyatları %40'a yakın yükseliş göstererek 1983'ten bu yana en büyük haftalık artışını kaydetti;

- Yapay zeka şirketi Anthropic, "tedarik zinciri riski" nedeniyle ABD Savunma Bakanlığı'na dava açtı;

- BlackRock, 25 milyar dolarlık doğrudan kredi fonunun iade sınırını %5 olarak belirledi, ancak yatırımcıların iade talebi bu oranın neredeyse iki katı.

Bu karmaşık konuların yönünü kimse tam olarak tahmin edemiyor, çünkü hepsi önceki örneklerine sahip değil (yukarıdaki üç olayın birbirinden bağımsız olmadığına dikkat edin, bunu daha sonra ayrıntılı olarak açıklayacağım). Bu tür bir anda, bilinmeyenlere odaklanmak yerine, kesinlikle emin olduğunuz ve yukarıdaki olayların doğrudan nedeni olan gerçeklere odaklanmalıyız.

Şerlock Holmes'un Watson'a dediği gibi: "İmkânsız olan tüm olasılıkları dışladığınızda, kalan şey ne kadar inanılmaz görünürse görünsün, o gerçek olacaktır." Bu nedenle görevimiz, hayali bilinmeyenleri peşinden koşmak değil, zaten var olan ve reddedilemez temel gerçeklere dayanmaktır.

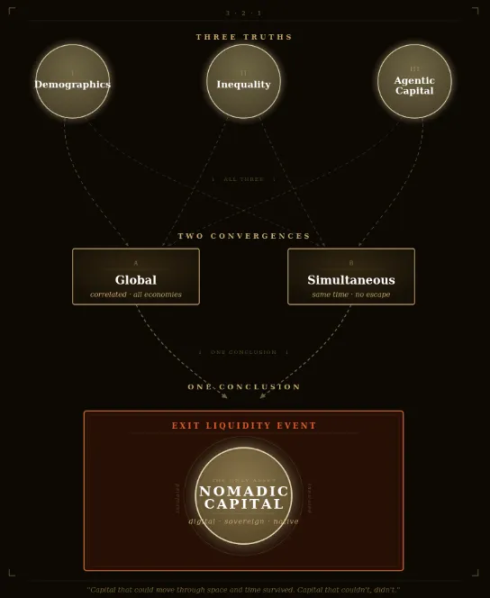

Bu düşünceye dayanarak, geleceğin belirsizliklerle dolu on yıllık döneminde, üç kesin gerçek olduğunu düşünüyorum — ve bu gerçeklerin kesinliği şu anda daha da belirginleşiyor. “Kesin” dediğimde, bunların %100 olasılıkla gerçekleşecek olaylar olduğunu kastediyorum. Tek gerçekten bilinmeyen, tam olarak ne zaman gerçekleşecekleri ve bir ölçüde ne kadar ciddi olacaklarıdır; ancak her bir olayın katalizörü, hayatımız boyunca ortaya çıkacaktır. Bu tartışmasız gerçeklere odaklandığımızda, genel hissedilen güçsüzlük duygusunu, geleceğe nasıl tepki vereceğimize dair kararlı bir inanca dönüştürebiliriz.

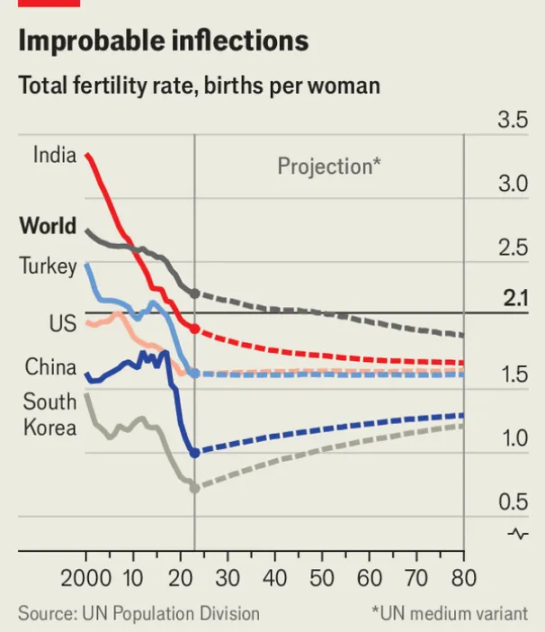

Gerçek 1: Küresel nüfus piramidi tersine dönmektedir ve üzerine kurulan tüm varlık sınıfları da çökecektir.

2019 yılında Dünya Ekonomi Forumu'nun yayınladığı bir açıklamayla kurumsal uzlaşım büyük bir şok yaşadı: “65 yaş ve üzeri nüfus, 5 yaş altı nüfustan daha fazla oldu.” Yedi yıl geçtikten sonra, yıkıcı bir küresel salgından sonra, dünya çapında toplumlar bu eğilimin ağır yükünü ve sonuçlarını hissetmeye başladı ve bu sadece başlangıçtı.

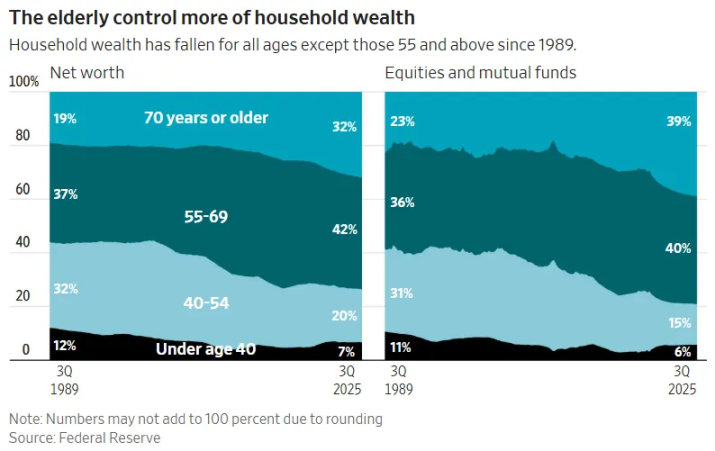

Dünya çapında doğum oranları, nesil değişim seviyesinin altına tehlikeli bir şekilde yaklaşmaktadır; gelişmiş pazarlarda bu eşiğin zaten geçmişte kaldığı söylenebilir. Düşen doğum oranları ile yaşlanan nüfusun bir araya gelmesi, insan medeniyetinin tarihindeki en yüksek bakım oranını yaratacaktır. Daha da kötüsü, gelişmiş ülkelerdeki yaşlı liderlik sınıfları, giderek uzayan ömürler için finanse etmek amacıyla likiditeyi nakde çevirmek zorunda kalacaktır. Sonuç olarak büyük bir nesiller arası varlık aktarımı yaşanacaktır: Tamamen yaşlanan bir nesil tarafından birikmiş finansal varlıklar, büyük ölçekli likidite çıkışlarıyla piyasadan çıkarılacaktır.

Bu sermaye ölçeği şaşırtıcı: Sadece ABD hisse senedi piyasasının toplam değeri yaklaşık 69 trilyon ABD dolarıdır (bunun içinde bebek patlaması nesli yaklaşık 40 trilyon ABD dolarından fazlasını tutmaktadır), ayrıca ABD konut emlakının değeri 50 trilyon ABD doları daha ekler (bebek patlaması nesli ve önceki nesillerin nüfus oranı %20'nin altında olmasına rağmen, 20-25 trilyon ABD dolarından fazla varlığa sahiptirler). Toplamda yaklaşık 60-70 trilyon ABD doları değerindeki varlıklar sermaye varlık sisteminden çıkarılmak zorundadır; bu sırada, bir sonraki neslin gelir belirleme gücü giderek azalmaktadır ve mevcut harcanabilir servetleri çok sınırlıdır.

Bu neslin yaşlıları nihayet varlıklarını satmak zorunda kaldığında, uzun vadeli bir varlık deflasyonu neredeyse kaçınılmaz olacaktır.

Borsanın temel mantığı本质上 sadece nüfus eğilimlerinin bir yansımasıdır: Emekliliğe doğru ilerleyen ve varlık biriktiren tasarruf sahipleri grubu arttıkça, piyasa yükselir. "Özel kredi"nin çöküşü en açık örnek olarak sunulabilir — bu, emeklilik fonları, bağış fonları ve hayat sigortası şirketlerinin içinde saklı, 2 trilyon dolarlık başka bir "zamanlı bombadır"; gençlere likidite dönüşümü sağladığı iddiasıyla aslında neredeyse dolandırıcılık yapmaktadır.

Ancak genç nesil, kendi kendini nesillerinin "likiditeyi devralan son alıcıları" olarak gördüğünde, piyasa dışı kalma kararı alacaktır. Kimse uzun vadeli olarak düşen bir varlığı isteyerek satın almaz. Bu, Trump hükümetinin çocuk yatırım hesaplarını teşvik etme nedenidir, ABD'nin hisse senedi tokenizasyonunu yoğun bir şekilde destekleme nedenidir (yabancı sermayenin ABD hisselerini daha kolay devralmasını sağlamayı amaçlar), aynı zamanda kayıt altındaki yatırım danışmanlarının (RIA) otomatikleşmiş model portföyleri benimsemesinin ancak temel soruyu sormaktan kaçınmasının nedenidir: "Neden bunu yapıyoruz?"

Bu adımlar, kaçınılmaz olan şeyi ertelemek için tasarlanmıştır: Bebek doğumu nesli esnek olmayan fiyatlarla varlıklarını sattığında, genç nesilleri, yabancı sermayeyi veya makineleri zorla alıcı yapmadıkça piyasa hiçbir alıcıya sahip olmayacaktır. Trump’ın çocuk hesabı tasarımı bile bunu açıkça göstermektedir: Bu hesap, herhangi bir çeşitlendirme yasaklanmıştır; tahviller, uluslararası hisse senetleri ve alternatif yatırımlar açıkça yasaklanmış ve yalnızca ABD hisse senedi endekslerine yatırım yapılmasına izin verilmiştir. 18 yaşını doldurduğunda, hesap bireysel emeklilik hesabı (IRA) haline gelir ve yüksek çekim cezaları ile birlikte gelir — bu, yetişkinlikte tamamen serbest çekim imkânı sunan standart UTMA hesaplarıyla net bir şekilde karşılaştırılır. Açıkça görülüyor ki bu, çocuğun varlığını artırma aracı değil, 40 yılı aşkın süre boyunca tek yönlü ve kapalı bir kanal; istenerek ya da istenmeden, tam bir genç nesli, önceki neslin “pasif likidite alıcısı” haline getirmeyi amaçlamaktadır.

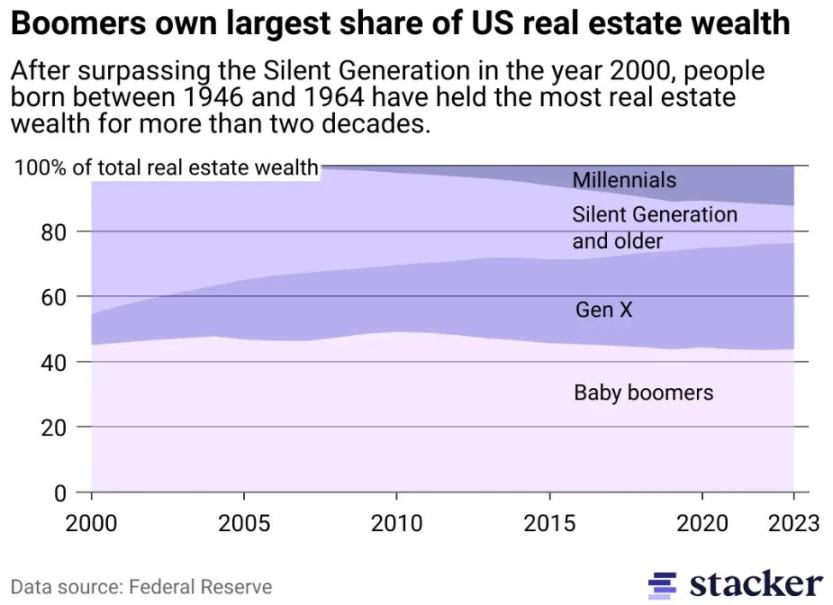

Bu fenomen, tarihin en büyük varlık balonunun merkezinde yer alan emlak sektöründe daha da belirgin hale gelecektir. Bir nesil, sabit tedarikli varlıkları bilinçli ve on yıllarca biriktirerek süre etkisinden yararlanarak, ev fiyatlarını toplumun potansiyel ekonomik verimliliğinden tamamen koparmıştır. Çoğu konut ve ticari emlak (diğer bir ekonomik sistemde çalışan kaliteli varlıklar hariç) için, "erişilebilirlik" zaten bir sahte kavramdır. Maaşları ev fiyatlarıyla hiçbir zaman eşleşmeyen bir nesil, mevcut fiyatlardan ev almaz. Şanslılar için, birçok mülk nihayetinde doğrudan çocuklara geçecektir; çocukları olmayanlar için ise, satın alma nüfusu ve aile oluşumu sayısı yapısal olarak azalan bir piyasada sonunda satılacaktır. Tekrar, matematiksel mantık acımasız ve kaçınılmazdır: Emlakta büyük bir deflasyon olasılık değil, kaçınılmaz bir sonuçtur.

Bu likidite olayını hızlandırmak için, emlakın yatırım varlığından tüketim malına dönüşümü, emlak vergisi artışıyla olumsuz bir şekilde birleşecektir — emlak fiyatları, kamu okulları, sosyal hizmetler, belediye altyapısı ve hizmet maliyetlerinin genel olarak mal maliyetlerinden daha yüksek olduğu eğilim gibi hükümet harcamalarının enflasyonuyla giderek daha çok ilişkili hale gelecektir. Yalnızca mali baskı, piyasayı taşıyamaz hale getirecek satış baskısını zorunlu kılacaktır. New York Belediye Başkanı Mamdani'nin emlak vergisini artırma çabası, bir istisna değil; zenginlik eşitsizliği, mevcut durumun siyasi olarak sürdürülemez hale geldiği şehirlerde özellikle belirginleşecek olan, "tembel sermaye varlığı vergisi" çağının büyük anlaşmasının habercisidir. Bu, ikinci kesin gerçekimi ortaya çıkarır.

Gerçeklik İki: Zenginlik eşitsizliği kritik bir noktaya ulaşacak ve varlık vergisi beklenmedik bir çözüm olacak.

Yukarıdaki nüfus meydan okuması temelde dikey bir çöküştür: nüfus piramidi yavaşça tersine döner, alt tabaka nüfus küçülürken üstteki yaşlı bakımı sağlayan grupların ağırlığı desteklenemez hale gelir. Bu dikey nüfus çöküşünün yanı sıra, küresel düzeyde daha endişe verici yatay bir çatlak da mevcuttur — gelir eşitsizliği.

“全球 10% nüfusun 76% küresel servete sahip olduğu” gibi haber başlıklarını (veri kaynağı: Birleşmiş Milletler 2022 Dünya Eşitsizlik Raporu) gördüğümüzde, temel bir farkı anlamamız gerekiyor: Bu, bazı ülkelerin önde gelip diğerlerinin geride kaldığı hikayesi değil, küresel olarak her ülkede içsel olarak gerçekleşen bir durumdur: Dünya çapında gelir eşitsizliği artmakta ve tüm ölçülebilir zaman boyutlarında hızlanmaktadır.

Daha doğru bir ifadeyle, sorun sadece gelir eşitsizliği değil, servet eşitsizliği. İnsanlık tarihi boyunca, en üstteki %1'in elinde bu kadar yüksek bir servet oranı hiç yoktu. ABD örneğinde, en üstteki %1'in elindeki net varlık payı sürekli artmakta olup, şu anda ulusal toplam servetin yaklaşık üçte birine ulaşmıştır.

Gelir ile servet arasındaki fark kritik öneme sahiptir. Gelir, bir işlem kavramıdır, yani “akışkan para”dır ve üretkenliğin piyasa fiyatlandırılmış bir ölçüsüdür; ancak servet böyle değildir. Sermaye olmayan servet, “durgun para”dır: içsel üretkenliğe sahip değildir ve krediye dayalı sıfır toplamlı oyunlarda, ekonomik faaliyetlerin sürdürülebilmesi için gerekli para dolaşım hızını yavaşlatır. Servet, bugün olduğu gibi yoğun şekilde biriktiğinde, akışını durdurur ve geniş ekonomik faaliyetleri destekleyen tüketim dolaşım hızı sessizce boğulur.

Bu durumda, yeni kaynaklar yaratmak için önemli bir verimlilik artışı olmaksızın, servet vergisi tartışmaları devam etse de, bu sonunda mali boşçuluk için kaçınılmaz bir sonuç olacaktır. Çünkü bu dengenin yeniden düzenlenmesinin tek uygulanabilir mekanizması, ne kadar kaba tasarlanmış olursa olsun ve ne kadar mantıksız görünürse görünsün, servet üzerine vergi koymaktır. Servet vergisi, sosyal güvenlik sisteminin aynası olarak görülebilir: biri alttan para çekerek varoluşu desteklerken, diğeri üstten para çekerek varoluşu sürdürüyor. İkisi de gerçeklenmemiş değerin vergilendirilmesidir; tek fark yönleridir: biri dikey yönde (yani gençlerden çekerek), diğeri yatay yönde (yani zenginlerden çekerek).

Varlık vergisinin uygulama süreci başlamıştır. 12 Şubat 2026 tarihinde Hollanda Temsilciler Meclisi, hisse senedi, tahvil ve kripto varlıkların yıllık artı değerine satılmalarına bakılmaksızın %36 oranında tek bir vergi uygulamasını öngören tarihi bir yasa tasarısını kabul etti. Bu yasa tasarısı şu anda senato onayı için bekliyor ve yasanın destekçileri çoğunlukta bulunuyor; onay neredeyse kesin. Bu politikanın ahlaki olarak doğru olup olmadığı, matematiksel olarak tutarlı olup olmadığı veya yasal olarak uygulanabilir olup olmadığı önemli değil — bu sorulara takılanlar, daha büyük olan temel meseleyi tamamen gözden kaçıracaktır. Gerçekten önemli olan soru basit ancak derin etkileri vardır: Diğer ülkeler de bu uygulamayı takip ederse ne olur?

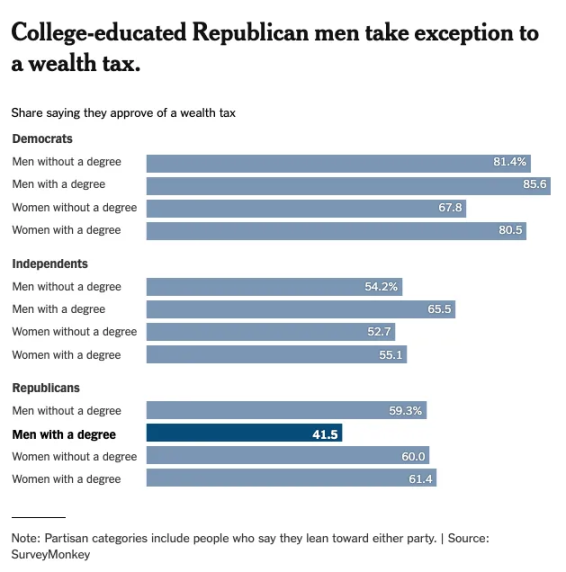

Kapitalizmin kökeni ve son siperine bakın — ABD. The New York Times’ın servet vergisiyle ilgili halk tutumu anketi, üniversite eğitimi almış erkekler (nüfusları hızla azalan bir grup) dışındaki tüm nüfus gruplarında servet vergisi desteğinin neredeyse aynı düzeyde olduğunu gösteriyor.

Bu, sermayenin "vatandaşlığı" kavramını anlamak için temel noktadır. Sermaye hesaplarının serbestleştirilmesi, modern dünyanın özgün bir özelliği olarak yaygın olarak kabul edilir; ancak zayıf gruplar, ülkelerin seçim yaptığı anda sermayenin kolayca kısıtlanabileceğini iyi bilir — Çin, Rusya ve diğer ülkeler bunun için örnekler sunmuştur. Tarihsel sorun, "hıyanet"ti: Tek bir ülke varlık vergisi uyguladığında, sermaye basitçe başka bir yargı alanına akar. Ancak küresel mali boşluk hissi arttıkça, ülkelerin siyasi iradesi tek bir seçeneğe doğru birleşmeye başlamıştır; kolektif müzakere düzenlemeleri kaçınılmaz hale gelecektir ve uzun süredir mahkumlar diyalektiği üzerinden kazanç elde eden sığınaklar artık dışarıda kalmaya izin verilmeyecektir.

Hollanda bu kararı verdikten sonra, AB, üye ülkeler arasındaki sermaye kaçışını önlemeyi amaçlayan vergi çerçevesini aktif olarak koordine etmektedir. 21. yüzyılın ortalarına kadar, sermayenin küresel geçiş belgesi iptal edilecek ve yerine “Schrödinger vizesi” getirilecek — farklı düzenleyicilerin gözünde aynı anda geçerli ve geçersiz olacak. Sermayenin yerel kısıtlamaları, uyumluluk katmanını atlayabilen “dış sermaye” talebini artıracaktır. Katı para ile desteklenen fiyatlar era—tür ekonomisinin canlanma çağına hoş geldiniz.

David Hume'un 1752 yılındaki "Ticaret Dengesi Üzerine" adlı makalesindeki çerçeveye göre, modern yatırımcılar uzun süredir "dış kaynakları" altın, bitcoin gibi ulusal olmayan, yargısal yargı alanına bağlı olmayan, herhangi bir egemenliğe ait olmayan varlıklar olarak varsaydılar. Ancak dört yüzyıl sonra, yeni bir tür "dış kaynak" yükselişte ve bu, karşılaştırmalı avantaj kavramını temelden yeniden tanımlayacaktır. Uluslararası ilişkiler için yeni bir makale yazma zamanı geldi: "Akıllı Dengeler Üzerine".

Hume'un söylediği gibi, ticaret fazlası ve altın akışı ülkelerin göreli gücünü belirliyordu; bugün ise rekabet avantajının yeni belirleyicisi, üretken yapay zeka altyapısının merkezileşmesi olacak—kim hesaplama gücüne sahip, kim verilere sahip, kim diğer tüm sistemlerin çalışmasını sağlayan model kurallarını belirliyor. Sermaye, bir zamanlar imalat hakimiyetine doğru akarken, şimdi akıllılık hakimiyetine doğru akacaktır. Bu eğilimi ilk kavrayan ülkeler, kurumlar ve bireyler, yeni bir servet hiyerarşisini tanımlayacaktır. Bu da benim üçüncü kesin gerçekimi ortaya koyuyor.

Gerçekliği Belirleme 3: Yapay zekâ, emeğin göreceli değerini yok edecek ve amaç odaklı ekonomi için sermayenin değerini yeniden tanımlayacaktır.

Karl Marx, Kapital adlı eserinde sermayeyi, "ölü işçilik" olarak tanımlamış ve "kan emen bir emekçi gibi, yalnızca canlı işçilik emeğini emerek yaşayabilir; ne kadar çok emerse, o kadar uzun yaşar" demiştir. Bu ünlü söz, sosyalist bakış açısını vurgular: birikmiş işçilik biçimindeki sermaye, işçilerin canlı emeğini tüketerek sürekli olarak değer kazanır.

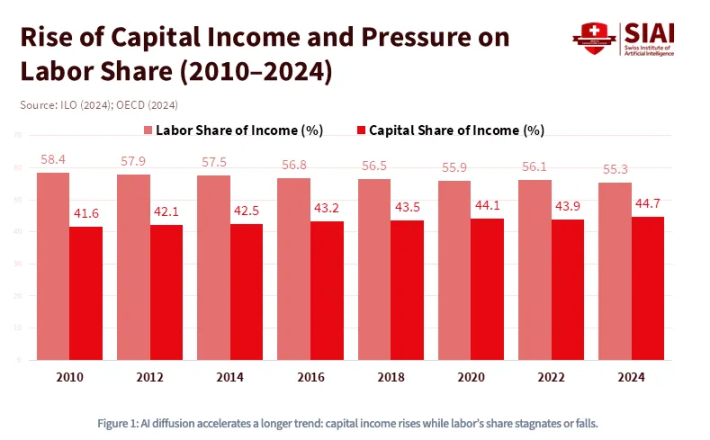

Ancak Marx, analizinde kritik bir hata yapmıştır: Sermayenin kendisinin doğası itibarıyla cansız olduğunu ve kâr elde edebilmesi için sürekli insan emeğine ihtiyaç duyduğunu düşünmüştür. Ancak krediyle birlikte yükselişe geçen ve şimdi yapay zekânın patlamasıyla, artık tamamen aktif hale gelen ve insan emeğini atlayarak sadece kinetik enerji tüketerek kâr elde edebilen yeni bir paradigmaya girmekteyiz — “Emekçi”ler artık tamamen aktif hale gelmiştir. Aşağıdaki grafikte görüldüğü gibi, on yıllardır sermaye gelirinin payının artması ve emek gelirinin payının azalması eğilimi önceden belirginleşmişti ve yapay zeka bu eğilimi geri dönüşü olmayan bir dönüm noktasının ötesine taşıyacaktır.

1980 yılından beri, ABD GSYİH'sindeki işgücü gelirlerinin oranı yaklaşık %65'ten %55'in altına düşmüştür ve bu, büyük dil modellerinin (LLM) yaygınlaşmadan önceydi. Goldman Sachs, 2023 yılında üretken yapay zekânın 300 milyon tam zamanlı işi otomasyon riskine maruz bırakabileceğini tahmin etti.

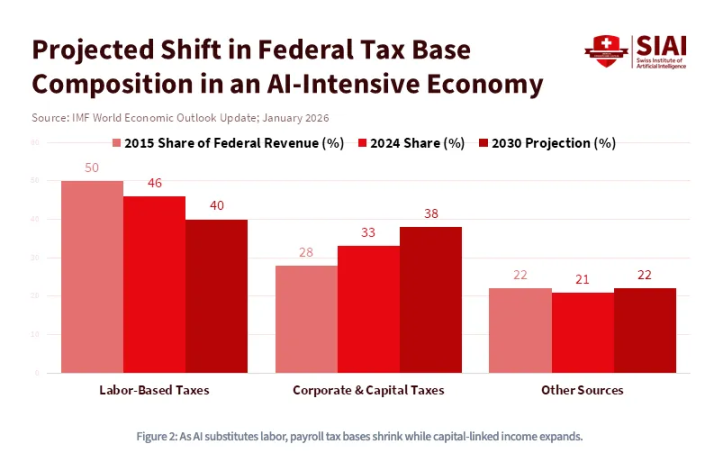

Yani yapay zekâ sadece sermaye yoğun bir teknoloji değil, işgücünü yok eden bir teknolojidir. Yapay zekânın yükselişi, toplumun işleyişinin temel ekonomik prensiplerini kalıcı olarak değiştirecek ve sermaye ile işgücü arasındaki ilişkileri geri döndürülemez şekilde yeniden şekillendirecektir. Daha spesifik olarak, işgücü maliyetleri ile hesaplama maliyetleri birbirine yaklaşırken, dünya çapında yeni bir “sermaye savaşı” patlayacak ve bu, hükümetlerin hiç olmadığı kadar büyük sübvansiyonlara, radikal sanayi politikalarına ve maliye politikalarına ihtiyaç duyacaktır. Bu dünyada sermaye hakim olacak: varlık sahipliği, haysiyet ile kalıcı alt sınıf arasındaki tek engel olacaktır. Bu, Uluslararası Para Fonu’nun tahmin ettiği şeydir: yapay zekânın hakim olduğu bir ekonomide, federal vergi tabanı işgücü gelirlerinden şirketlerin kazanç vergisi ve sermaye kazançları vergisine kayacaktır.

Ancak sermaye kendisi de yeniden tanımlanacak — çünkü varlık sahipliği artık finansal varlıklara sınırlı değil. Devasa yapay zeka endüstrisi, saf enerjiden daha değerli ve daha az yerine geçilebilir olan başka bir unsura da bağımlı: veri. Özellikle her gün bıraktığınız veri izleri, modellerin çıkarım ve öğrenme süreçlerine bağlam sağlıyor. Dünya, insan düşüncesi, davranışları, komutları, tercihleri ve özellikle niyetlerinin çok yüksek bir değere sahip olacak yeni bir paradigmaya doğru ilerliyor. Niyet kendisi sermaye haline geldiğinde, tamamen farklı bir ekonomik düzen ortaya çıkacak — varlık sahipliği, KYC / AML (Para Aklama ile Mücadele) finansal kurumlarının çerçevesinden ayrılan, 'tamamen kontrolsüz' garip bir biçimde ortaya çıkacak. Akıllı ajan sistemleri, zaten kripto para cüzdanları ile donatılmaya başlandı ve kendi kendine hesaplama gücü, uygulama programlama arayüzleri (API) ve verileri ödemeye başlıyor. Bir dünyada ki değerlerin akıllı ajan sistemleri arasında sorunsuz bir şekilde aktarılması ve tercihlerin açıkça işlem temelli kullanım gerektirmesi, bu tamamen kaçınılmaz — burada emek ve sermaye, üst üste binmiş bir 'Schrödinger durumu'nda olacak.

Tarihsel olarak, finansal varlıklar her zaman ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), Ticari Vadeli İşlem ve Menkul Kıymetler Komisyonu (CFTC), ABD Finansal Düzenleme Otoritesi (FINRA), Mali İşlemler Standartları Kurulu (FASB) gibi finansal düzenleyici kurumlar tarafından belirlenen düzenleyici sınırlar içinde net bir şekilde yer almıştır. Ancak varlıklar, «aktif özelliklere» sahip formlara dönüşmeye başladıkça — veri izleriniz teminat haline gelirken, niyetler kazanç üretilebilir çıktılar haline gelir (tüketime dayalı fiyatlandırma modelleri, açık, API tabanlı ürünler aracılığıyla ve bağlam içinde entegre edilecektir) — yapay zeka sistemleri, düzenleyici sınırları her yönden bulanıklaştıracaktır. ABD Federal İletişim Komisyonu (FCC), bilişsel bilgilerinizin spektrum üzerinden iletilmesi nedeniyle yetkili; ABD Federal Ticaret Komisyonu (FTC), niyet toplamanın tüketicilerin korunması kapsamında yer alması nedeniyle yetkili; ABD Savunma Bakanlığı (DoD), veri egemenliğinin ulusal güvenlik sorunu olması nedeniyle yetkili hale gelir.

Yani bu birikim etkisi sadece varlık düzeyinde kalmaz, tüm düzenleyici sisteme doğru yukarı doğru yayılır. Hiçbir tek kurumun "finansal varlık" için net bir sınır çizemeyeceği durumda, para tanımı (kim tarafından çıkarılır, kim tarafından korunur, kim tarafından el konur) bu yüzyılın en tartışmalı jeopolitik sorunu olacaktır.

Akıllı para çağına hoş geldiniz.

Üç büyük kesin gerçek, iki büyük uyum, bir sonuç

Buraya kadar okuduysanız, endişeli hissediyor olabilirsiniz — belki de tekrar büyük bir belirsizlik içinde bulmuşsunuzdur. Ancak unutmayın: Bu makalenin tam amacı net cevaplar bulmaktır. Hemen en temel sonucu tekrarlayalım: Nüfus çöküşü, servet eşitsizliği ve yapay zeka tarafından desteklenen işgücü yerine geçme gibi üç kuvvet, kesinlikle gerçekleşecektir. Bunlar, ayrı ayrı değerlendirip karşılamak zorunda kalınan bağımsız riskler değil; mantıksal olarak aynı anda birleşen faktörlerdir. Nüfus piramidi dikey olarak çökerken, alt tabakadaki servet seviyeleri çatlar ve bunların ikisini de aynı anda güçlendiren, sadece sermayeye lehine olan bir teknolojik devrimdir.

Birçok yatırımcı, bu belirsizliğe karşı yerel çözümlerle yerel sorunlara yanıt vermeye çalışıyor: burada bir varlık döngüsü, orada bir koruma, yapay zeka altyapısı temalı bir yatırım yapmak ya da kripto paralara karşı göz kamaştırıcı bir umut beslemek. Geleneksel yatırımcıları durumunu korumaya iten en cazip ve muhtemelen en çok kabul edilen itiraz, teknolojik iyimserliğin “kurtulma kabinidir”: yapay zeka tarafından desteklenen verimlilik artışı, nüfus çöküşünün etkisini aşacak kadar hızlı bir şekilde servet pastağını genişletecektir. Bu görüş ikna edici görünse de, aslında karmaşık görünüp temelden sapmış bir mantıktır.

İnsanlık tarihi boyunca, üretkenlik artışı, eşitsizlikten kaynaklanan siyasi ve toplumsal bölünmeleri önleyecek kadar hızlı ve adil olmamıştır. Sanayi Devrimi, işçi ayaklanmalarını engellemek yerine, bunların tetikleyicisi olmuştur — bununla birlikte önceden görülmemiş bir toplam zenginlik yaratmıştır. Ana nokta, yapay zekânın nötr bir üretkenlik çarpanı olmadığıdır: yapısı itibarıyla, kendisi bir sermaye birikim aracıdır. Yarattığı her üretkenlik, hesaplama gücü, veri ve modelleri elinde bulunduranlara ilk ve en kalıcı şekilde ulaşır. İyimserler, ekonominin toplam büyüklüğünün artmayacağını düşünmüyorlar; ancak bu kekten kimin ne kadar alacağını yanlış anlıyorlar — ve bu, tüm tartışmanın özüdür.

Gerçekten geri alınamaz bu küresel fenomenleri yeterince geniş bir bakış açısıyla incelediğinizde, yön hakkındaki kararlılık aniden daha net hale gelir:

- Dünya nüfusunun yaşlanması ve azalması, nüfus durumunun kesinlikle kötüleşeceğidir;

- Eşitsizlik, hem sınır ötesi hem de ulusal düzeyde sermaye kısıtlamalarını tetikleyecek şekilde genişleyecektir — bu %100 kesindir;

- Yapay zeka, sermayeye yapısal olarak öncelik verecek ve küresel ekonomide daha önce görülmemiş yeni bir geçiş sermayesi yaratacaktır; bu da %100 kesindir.

En önemlisi, bu üç noktanın ortak çekirdek özelliği bir kelimeye işaret ediyor: küresel. Nesil nüfus yapısı, varlık dağılımı ve sermaye maliyeti, tarihte hiç olmadığı kadar şimdi yüksek oranda ilişkili durumda ve bu ilişki sürekli artıyor. Ayrıca, bu ilişki sadece mekânda değil, zaman boyunca da geçerli — çünkü servetin nüfus yapısı tek yönlü ve geri döndürülemez şekilde gelişiyor. Bu, bu birleşmenin sadece küresel olduğunu, aynı zamanda senkronize olduğunu anlamına geliyor.

Bu nedenle, benim gözümde modern yüzyılın en temel kolektif müzakere sorunu şudur: Nesillerin likidite tuzağından çıkışı. Bu, şu soruyu ortaya koyar:

- Genç nesil, hükümetin emirlerini "ebeveyn neslinin yükünü devralmak" olarak gördüğünde, "Amerikan kapitalizminin mülkiyeti"ne hâlâ gönüllü olarak katılacak mı?

- Zengin arkadaşlar "vergi verimli" planlara yöneldikçe, en zenginler hala yüksek vergi yükünü kabul edecek mi?

- Kâr odaklı rakipler sermaye maliyetini göz ardı edip sürekli genişledikçe, yapay zeka şirketleri gelişimlerini istemle yavaşlatmaya devam edecek mi?

Bu durumda Nash dengesi oluşacaktır: Tüm katılımcılar, diğerlerinin ne seçimi yaparsa yapsın, pasif kalmanın maliyeti çok yüksek olduğu için ihanet etmeyi tercih edecektir. Bu nedenle, kritik nokta geldiğinde, herkes aynı anda likiditeyi çekmek için rasyonel bir şekilde harekete geçecektir.

Bu likiditeye dayalı Faustiyen işlem, potansiyel bir risk olarak veya modelleme yoluyla kapanış riski olarak görülmemeli; bunun yerine, insan sermaye piyasalarının tarihindeki en öngörülebilir büyük koordineli olay olarak görülmelidir. Deflasyon ortamında, tahviller gibi nominal getirili araçları elde tutmanız ya da yapay zeka hisselerine binmeniz gerekir diye söyleyenler olabilir. Belki de öyle. Ancak temel ilkeniz daha basit ve daha yapısal: Başkalarının likiditeyi terk etmesi durumunda sizin onların ardında kalmamanızı sağlayacak varlıklara sahip olmalısınız. Bu çerçevede, en az tutmanız gereken varlıklar sırayla şunlardır: gayrimenkul, tahviller, ABD hisseleri. Bunlar, ne kadar kasıtlı olursa olsun, tarihin en büyük nesiller arası varlık çalma araçlarıdır.

Tersine, ideal varlıklarınız üç ters koşulu da sağlamalıdır:

- Şu anda nüfus yapısında en düşük tutulum oranına sahip ancak gelecekte en yüksek tutulum oranına sahip olma potansiyeline sahip varlık;

- Sermaye likiditesi sıkı bir şekilde vergilendirildiğinde, kısıtlandığında ya da el konulduğunda, yargı alanı olmayan bölgeler en olası güvenli sığınak olacak;

- Kendi kendine akıllı dünya ile tamamen entegre olacak, aracısız olarak insan emeğinin yerini alıp üretkenlik fonksiyonlarını yerine getirecek sermaye biçimi.

15. yüzyılda Osmanlı İmparatorluğu, Bizans tüccar sınıfının imparatorluk kredisiyle değerlenen tüm varlıklarını — toprakları, unvanları, devlet tahvillerini — kaybetti: hiçbiri kurtulamadı. Ancak genç ve yetenekli bilim insanları ve girişimci tüccarlar, el yazmalarını, altını ve bilgilerini gibi taşınabilir varlıkları batıya, Florens'e taşıyarak daha sonra Rönesans olarak bilinen alevi ateşlediler.

Bu grupta, Johannes Bessarion adında genç bir Bizans bilgini vardı. 1403 yılında Karadeniz’de Trapezunt’da doğan bu kişi, antik dünyanın neredeyse tüm fikir mirasını taşıyan sayılsız değerli Yunan el yazmalarını İstanbul’dan kaçarken yanına aldı. 15. yüzyılda Batı’ya en çok kitap ve el yazmasını sağlayan kişi olup, tarihin ilk “bilgi teknolojilerinden” birini yarattı: Marciana Kütüphanesi — Latin Avrupa tarihindeki ilk açık kaynak bilgi deposu (yani kamu kütüphanesi). Venedik’te saklanan bu koleksiyon, Aldus Manutius’un doğrudan malzemesi haline geldi. Bu el yazmaları sayesinde Aristoteles’in tam eserlerini ve onlarca Yunan klasikini bastırdı ve bir basım devrimini başlattı; bu devrim ise sırasıyla Reform, Bilimsel Devrim ve Aydınlanma Çağı’nı doğurdu. Bessarion’un yanında taşıdığı bu taşınabilir, bağımsız, yargı alanı olmayan sermaye, beş yüzyıl sonra Batı medeniyetini doğurdu.

Zaman ve mekân arasında akabilen sermaye varlığını korur, koruyamayanlar yok olur.

Bu, birçok geleneksel seçenek tuzağına karşı değerlendirilmesi yalnızca değerli olan radikal kararı ortaya çıkarır:

Gerçekten sahip olmanız gereken, göçebelerin sermayesidir. Bu sermaye, nesiller arası nüfus yapısı, siyasi sınırlar ve yapay zeka doğurgan ekosistemleri arasında özgürce hareket edebilir; para birimlerinin 'Hormuz Boğazı'nı atlayabilir. 21. yüzyılda göçebelik, dijitalleşmedir. Spesifik yatırım araçları bireyden bireye değişir; radikal yatırım teorisi, uygulanabilir bir çerçeve sunar: %60 uyumlu varlık ve %40 riske karşı koruma varlığına yatırım yapın. Ancak yukarıdaki üç koşulu dikkatlice karşılayarak karar verirseniz — gençlerin nihayetinde ihtiyaç duyacağı varlıkları tutarak, hükümetlerin erişemeyeceği varlıkları tutarak, kendi ekonomik sistemlerinde gerçek anlamda ticaret edilebilir varlıkları tutarak — sonuç tahmin değil, kaçınılmaz olur. Belirsizlik nihayetinde kesinliğe dönüşür.

Aslında, tarihte sadece bir tane devrimci varlık vardır ki, doğuşundan itibaren koduyla birlikte bu üç koşulu aynı anda karşılar. Yüksek eylem gücüne sahip olanlar için bu adım zaten yeterince basittir.

Kalan ise sadece zaman meselesi.