Yazar: Chloe, ChainCatcher

2025 yılının ikinci yarısında kripto endüstrisinde bir borsa listelenme dalgası patlak verdi, Bullish ve Gemini sırayla sermaye piyasalarına girdi ve piyasa değerleri bir milyar doların üstüne çıktı. Piyasa, listelenmenin kripto borsalarının çoğaltılmış büyüme döneminden çıkıp ana akıma geçişin tarihi bir ilanı olduğuna inanıyordu; ancak sadece altı ay içinde gerçeklik tamamen farklı bir cevap verdi.

İlk Bullish listelemesinde ilk gün %83'ten fazla artış, Gemini'de 20 kat fazla talep ile başlamasına rağmen, bugün hisse senedi fiyatlarının çökmesi, işten çıkarmalar ve uyumluluk maliyetlerinin ağırlığı, sadece bir borsanın sorunu değil, daha temel bir soruyu da işaret ediyor: Kripto varlıkların yasal dışındaki avantajları birer birer kaybolduğunda, geleneksel finansla kıyaslandığında ne kadar fazla primi kalmıştır?

Gemini hâlâ dayanıyor mu? Piyasa değeri yarıya düştü, personel kesintisi %30

11 Nisan 2026'da Bloomberg, Gemini'nin kurucuları Tyler Winklevoss ve Cameron Winklevoss kardeşlerin en çok kaçınmak istediği gerçeği ortaya çıkardı. Gemini hisse fiyatı, 28 dolarlık ilk public fiyatından yaklaşık 5 dolara düşerek, halka açılış yüksek noktasından %80'den fazla değer kaybetti; şirket son dönemde %30'luk bir işgücü indirimi yaptı, birçok uluslararası pazardan çekildi ve baş operating officer, baş mali officer ve baş hukuk officer olmak üzere üç temel yönetici ayrıldı.

Daha da zor olan sermaye yapısı sorunudur. Şu anda tartışılan çözümlerden biri, Winklevoss Capital Fund LLC aracılığıyla şirkete verilen yüz milyonlarca dolarlık kredileri温克莱沃斯兄弟in muaf tutmasıdır; bu borçlar hisse senedine dönüştürülebilir. 31 Aralık 2025 itibarıyla Gemini'nin 4619 BTC tutarında ödenmemiş borcu vardır ve bu tutar mevcut piyasa fiyatı ile 330 milyon doları aşmaktadır.

Şirket şu anda yaklaşık 445 personel istihdam etmektedir. Dışarıdan kapanan yurtdışı lisanslarının satışıyla ilgili haberler nedeniyle hisse senedi bir günlük olarak %9 yükseldi, ancak bu yıl başından bu yana %50'nin üzerinde düşüş kaydetmiştir. Bu lisansların transfer sürecinin karmaşık ve uzun sürmesi nedeniyle gerçekleşme değeri birkaç milyon doları aşmayacak ve bu miktar, geçen yıl 585 milyon dolar zarar eden bir şirket için önemsiz kalacaktır.

Şenlikten sonra: Listeleme dalgasının sonu

Gemini'nin zorlu durumunu anlamak için, 2025 yazında yaşanan kripto endüstrisinin halka açılış şölenine geri dönmek gerekir. 13 Ağustos 2025'te, Bullish (NYSE: BLSH), hisse başına 37 ABD doları fiyatla ilk halka açılışını tamamladı ve 1,15 milyar ABD doları topladı. Listelendiği ilk gün, hisse fiyatı 100 ABD dolarını geçti ve nihayetinde 68 ABD dolarında kapanarak emisyon fiyatına göre %83'ten fazla artış gösterdi ve piyasa değeri 1 milyar ABD dolarını aştı. BlackRock ve Ark Invest, halka açılış öncesi 200 milyon ABD dolarına kadar hisse satın almayı planladığını açıklamıştı; bireysel yatırımcıların heyecanı da bu eğilimi destekledi.

Bir aydan az bir süre sonra, Gemini 12 Eylül'de Nasdaq'a listelendi ve 28 dolarlık bir ilk satış fiyatı belirlendi; açılışta fiyat 37 dolara yükseldi, günlük artış %14'ü geçti ve toplam değerlemesi 3,3 milyar dolara ulaştı. Ayrıca 20 kat aşırı talep çekildi. Aynı dönemde, Circle, eToro ve Figure Technologies de sırayla sermaye piyasalarına girdi ve "kripto giriş penceresi açık" argümanı büyük ses getirdi.

Piyasa yorumcuları, bu sektörün çok sayıda çöküşten sonra ana akıma girdiğini ilan ettiğini düşünüyor; ancak nihayetinde tamamen farklı bir sonuç ortaya çıktı. Gemini, ilk gün 37 dolarla açıldıktan sonra sürekli düşüş gösterdi ve altı aydan kısa bir sürede 5 doların altına düştü; listedeki en yüksek seviyesinden %80'den fazla düşüş yaşadı. Bullish, nispeten daha iyi bir performans sergiledi ancak Bitcoin'in düşüşüyle birlikte baskı altında kaldı ve geriledi.

Uygunluk yükü: Denetim ve hukuki danışmanlık giderlerindeki artış finansal baskı yaratıyor

İlisteme sadece sermaye getirmekle kalmaz, aynı zamanda sürekli artan bir fatura da getirir. Gemini, 2025 yılının ilk yarısında 67,9 milyon dolarlık gelir elde etti, ancak aynı dönemde net kaybı 282 milyon dolar oldu. Kayıpların genişlemesinin temel nedenlerinden biri, düzenleyici ve uyumluluk maliyetlerinin hızla artmasıdır. İlistemeden sonraki ilk çeyrek rapor, üçüncü çeyrekte 159,5 milyon dolarlık net kayıp olduğunu gösterdi; yüksek pazarlama ve ilistemeyle ilgili giderler bu kayıpların ana nedeniydi, hatta o çeyrekteki gelir önceki döneme göre iki katına çıkıp 50,6 milyon dolara ulaştıysa da bu kayıpları karşılayamadı.

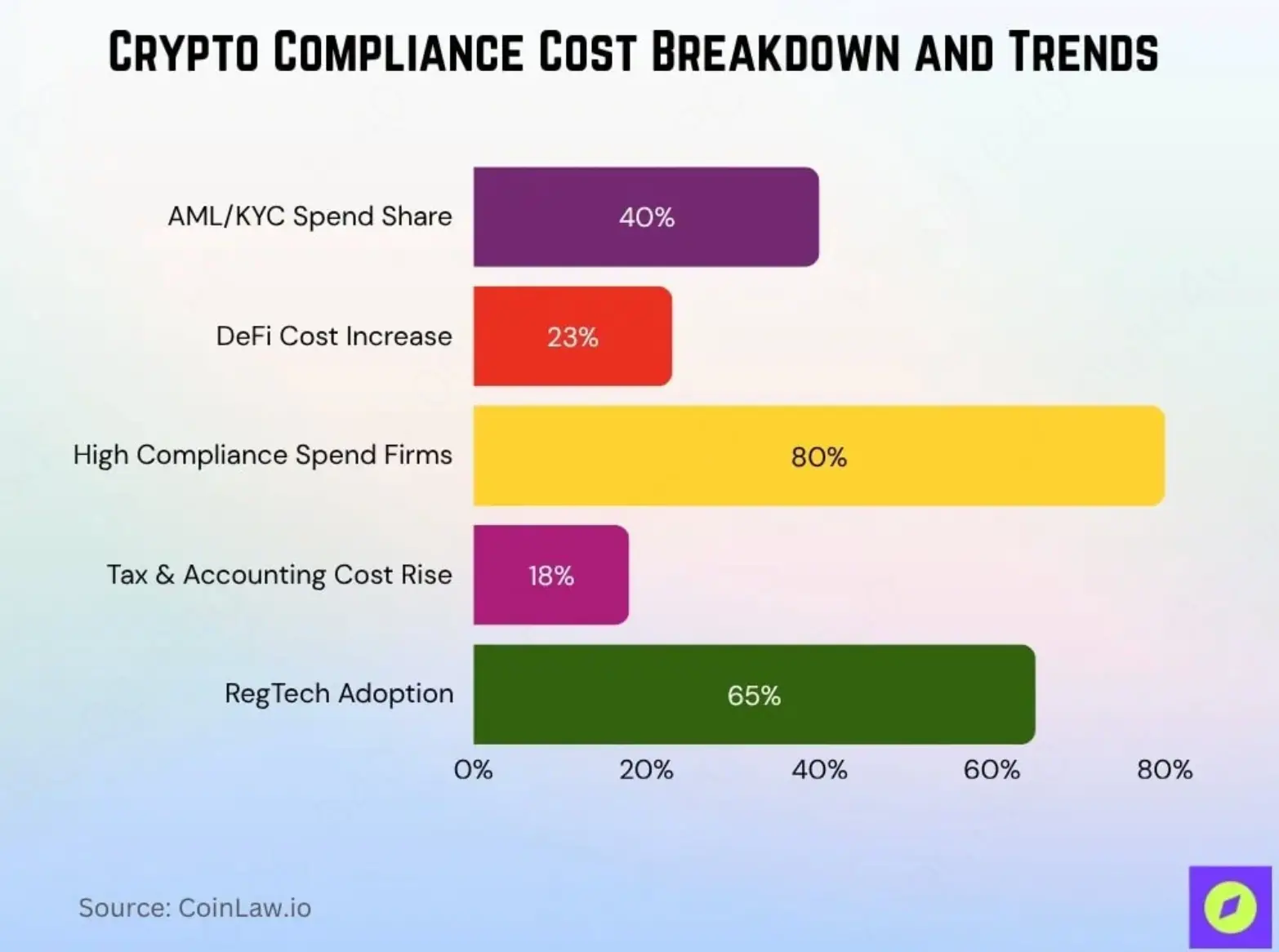

Bu, Gemini'nin yalnızca yaşadığı bir zorluk değil, tüm sektörün karşı karşıya kaldığı bir maliyet sorunu. CoinLaw'a göre, küçük ve orta ölçekli kripto şirketlerinin ortalama uyumluluk maliyeti 2025'te 620.000 ABD dolarından 2026'da yıllık yaklaşık 760.000 ABD dolarına yükselerek %22,5 arttı; AML (para aklama önleme) ve KYC (müşteri kimlik doğrulama) süreçleri, uyumluluk bütçesinin %40'ını oluşturarak en büyük tek maddeli maliyeti temsil ediyor ve birçok şirket, uyumluluk gereksinimlerine uyum sağlamak için özel bir uyumluluk departmanı kurmak zorunda kaldı.

Kamuoyunda işlem yapan şirketler için bu maliyet listesi, denetim ücretleri, hukuki danışmanlık giderleri, Amerika Birleşik Devletleri Menkul Kıymetler ve Borsa Komisyonu’na (SEC) düzenli raporlama uygunluk giderleri, kurumsal yatırımcı sorularını yanıtlayan yatırımcı ilişkileri departmanı ve her çeyrek finansal raporun açıklanmasından sonra ortaya çıkan piyasa baskısı ile iki katına çıkar. Hatta Coinbase gibi büyük ölçekli bir şirket bile, New York Devleti Finansal Hizmetler Dairesi’nden (NYDFS) 100 milyon dolarlık para laundering ve siber güvenlik uygunluk cezası almıştır; bunun 50 milyon doları doğrudan ceza, diğer 50 milyon doları ise düzeltme yatırımıdır.

Gemini, tipik bir uyumluluk öncelikli strateji izler ve uzun süredir "en uyumlu kripto para borsası" olarak marka avantajı sağlamıştır. Ancak ironik bir şekilde, tam olarak bu strateji, kuyruksuz dönemde herhangi bir rakibinden daha savunmasız hale getirmiştir: İşlem hacmi azaldıkça gelirler doğrudan düşerken, listelenme statüsünü korumak için birikmiş uyumluluk maliyetleri büyük finansal baskı yaratmıştır.

Alt coin çekiciliğinin yapısal tükenmesi

Öte yandan, Gemini'nin zorlukları, kripto pazarındaki dönüşümün bir yansımasıdır ve bu dönüşüm, alternatif coin pazarında en net şekilde görülmektedir. Geçmişte her bir牛市 dalgasında, alternatif coin mevsimi neredeyse standart bir senaryoydu: Bitcoin yükseliş yaptıktan sonra sermaye Ethereum'a, ardından Solana'ya ve son olarak çeşitli düşük kapitalizasyonlu varlıklara akıyor, böylece zenginlik transferi dalgaları oluşuyordu. Bu mantığın temelinde, "kripto pazarı, likidite açısından kapalı bir havuzdur" varsayımı yatar; gelen sermaye yalnızca farklı varlıklar arasında dolaşabilir.

Ancak 2025 yılında bu ön koşul kırıldı. 2025 yıl sonuna kadar küresel kripto para borsa ürünleri (ETP) yönetim altındaki varlıkların toplamı yaklaşık 180 milyar dolara ulaştı ve bitcoin borsa ticaret fonları (ETF) kurumsal sermaye için temel giriş kanalı haline gelerek alternatif kripto paralar üzerinde bir baskı yarattı. Ayrıca, bitcoin hakimiyeti 2025 boyunca yaklaşık %59 seviyesinde seyretti ve bitcoin dışı kripto piyasasının toplam kapitalizasyonunu gösteren TOTAL2 endeksi, Ekim'deki 1,77 trilyon dolarlık tepe noktasından Aralık'ta 1,19 trilyon dolara düştü ve %32'lik bir düşüş kaydetti; bu da 50 haftalık hareketli ortalamayı ve diğer kritik destek seviyelerini aştı.

2025 yılında Solana, Ripple (XRP), Dogecoin, Chainlink gibi birçok alt coin ETF'nin onaylanmasına rağmen, sermaye akışı hâlâ Bitcoin ve Ethereum ürünlerine yoğunlaşmıştır; alt coin ETF'leri sadece seçimleri genişletmiştir, sermaye dağılımını gerçek anlamda değiştirmemiştir. New York Mellon Bankası (BNY) Küresel ETF Hizmetleri Müdürü, alt coin ETF'lerinin "piyasa döngüsüne yüksek oranda duyarlı olması nedeniyle aynı ölçekte genişlemesi düşük olasılıkla gerçekleşir; talep fiyat hareketlerine bağlı olarak dalgalanacaktır" dedi.

Yani kurumsal sermaye şimdi “uyumlu ve düşük sürtünmeli bir giriş kanalına” sahip oldu; Solana satın almak için ikinci el piyasada likidite riski almak zorunda kalmadı. Öte yandan, eski山寨币ların aşırı primi, giriş engellerinin yüksek sürtünmeli olması ve yasa dışı zenginlik beklentilerinden kaynaklanıyordu; şimdi bu iki koruma duvarı yavaş yavaş ortadan kalkıyor olabilir.

Kripto para hisseleri vs. Şampanya coinleri: Likiditenin sıfır toplamlı oyunu

Bu piyasa dönüşümünün diğer yüzü, yatırımcıların araçlarının büyük ölçüde genişlemesidir. 2021 yılında kripto piyasasına yatırım yapmak isteyen bir kurumsal yatırımcının seçeneği çok sınırlıydı: doğrudan kripto para almak, Coinbase hisselerini satın almak veya uzun vadeli negatif primi göze alarak Grayson'ın GBTC trust'ını almak. 2025 yılında ise bu seçim listesi oldukça zenginleşti: Bitcoin spot ETF, Ethereum spot ETF, Strategy (MSTR), Bitmine (BMNR)...

Kripto para kavram hisseleri ve ETF'lerin yükselişi, nesnel olarak "alt coin likidite pompası" rolünü oynamıştır. Kripto ETP'lerin küresel yönetim altındaki varlıklarının toplamı yaklaşık 180 milyar dolara ulaşmıştır ve bu sermayenin önemli bir kısmı, geçmişte alt coin'lere yönlendirilen potansiyel havuzdan çekilmiştir. Büyük sermayeler, alt coin'lere özgü olan denetim şeffaflığı eksikliği, sözleşme açıklıkları ve likidite tükendiği gibi uç riskleri üstlenmeden kripto piyasasına maruz kalabilmektedir.

Sonuç olarak, altcoin piyasasındaki likidite sürekli olarak kötüleşiyor. Yüzeysel emir defteri, biraz daha büyük alım/satım emirlerinin şiddetli dalgalanmalara neden olmasına yol açıyor ve bu da öngörülebilir likiditeye ihtiyaç duyan kurumsal sermayeleri korkutuyor, böylece kötü bir döngü oluşuyor.

Yasal dış avantajlar ortadan kalktıktan sonra prim nereye gitti?

Kripto varlıkların "aşırı primi", hiçbir zaman rastgele bir balon değildir; gerçek yapısal kaynaklara sahiptir.

Birincisi, düzenleyici arbitraj primidir: Uygun olmayan borsalar veya projeler, düzenleyici maliyetlerini taşımak zorunda kalmadıkları için kar yapıları uygun olan rakiplerden doğal olarak daha avantajlıdır. Ancak uygunluk maliyetleri küresel olarak eşitlendikçe, 2025 yılında küçük ve orta ölçekli kripto şirketlerinin ortalama uygunluk harcamaları %22,5 arttı ve uygunluk personel sayısı sürekli artmaktadır; bu fark kapanmaktadır. Hem listelenmiş Gemini hem de listelenmemiş küçük borsalar, düzenleyicinin “giriş ücretini” ödemektedir.

İkincisi, likidite kıtlığı primi: Kripto pazarı hâlâ nispeten küçük bir varlık olup giriş engeli çok yüksekken, erken giren katılımcılar doğal olarak kıtlık avantajından yararlandı. Ancak spot ETF'lerin yaygınlaşması ve kripto konseptli hisselerin listelenmesiyle kurumsal katılımcıların giriş maliyeti büyük ölçüde düştü ve önceki “sadece ikinci el piyasada elde edilebilen aşırı getiri” artık mevcut değil.

Gemini'nin zorlukları, on yıl boyunca "en uyumlu kripto borsası"nı inşa etmesi ve tam olarak doğru zamanlamada bu markayı bir halka açık şirket primine dönüştürmesindedir. Ancak halka açık olduktan sonraki gerçek, uyumun artık farklılaştırıcı bir avantaj değil, temel bir eşik olduğu bir rekabet ortamına girmesidir ve bu durumda herhangi bir halka açık olmayan rakibinden daha ağır sabit maliyetler taşımaktadır.

Piyasa genelinde, kripto varlıkların aşırı getirilerini destekleyen faktörler birer birer piyasada tüketiliyor. Kalan ise gerçek temel veriler: protokollerin gerçek kullanım miktarı, borsaların likidite derinliği ve kurumsal kabulün sürdürülebilirliği. Bu, daha çok “geleneksel finans mantığına” yakın bir dünyada, hikâyelerle değerlemeleri desteklemek zamanı belki de sessizce sona erdi.