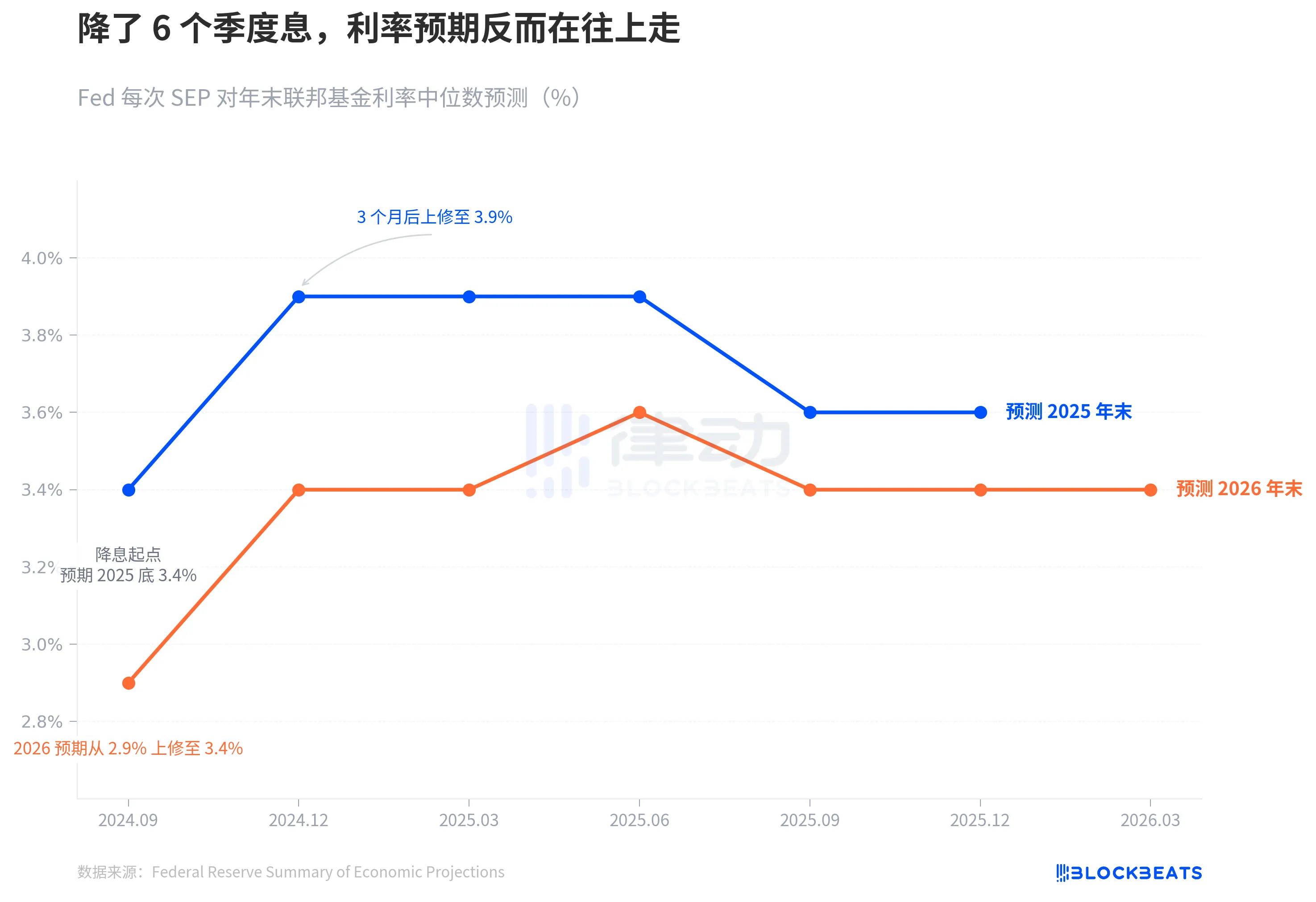

Eylül 2024'te Federal Rezerv, faiz indirimine resmen başladı. O dönemde nokta grafiğinin medyanı, 2025 yılının sonuna kadar %3,4'e inerek dört kez daha indirim yapılacağını açıkça gösteriyordu.

6 çeyrek geçti. Dün geceki 3 Mart SEP, bu çizginin tamamen bozulduğunu gösterdi.

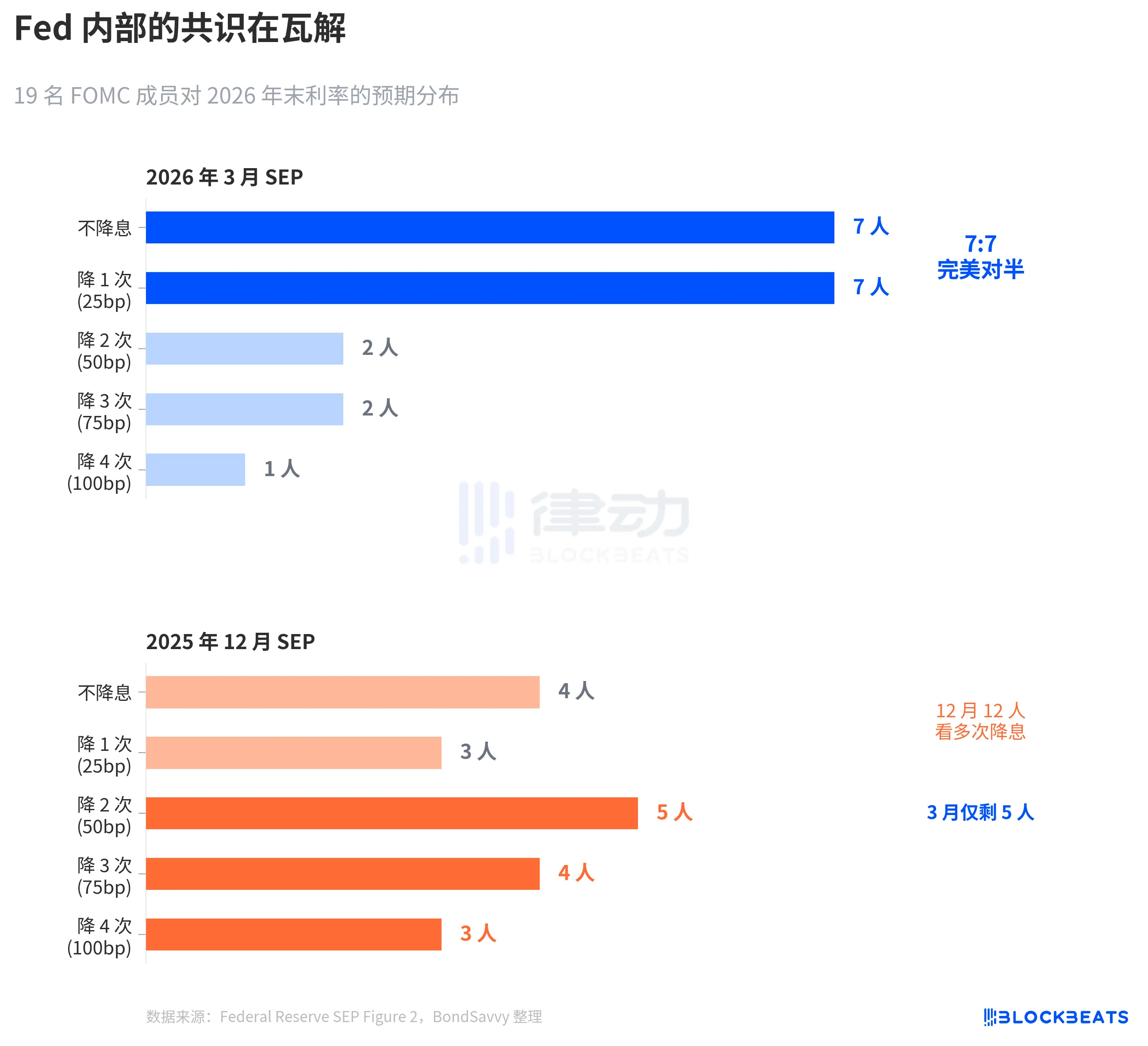

Federal Reserve, faiz oranlarını %3,50-%3,75 aralığında sabit tuttu, piyasa bunu bekliyordu. Ancak nokta grafiğinde yaşananlar, faiz kararından daha fazla detaylı incelenmeye değer. 19 üyeden 7’si bu yıl indirim yapmamayı, 7’si ise bir kez indirim yapmayı önerdi. Mükemmel bir şekilde yarı yarıya bölündü. Medyan değişmedi, uzlaşma bozuldu.

Aşağıdaki üç görsel ile Fed'in gerçekliği nasıl adım adım beklentilerine göre düzelttiğini, içsel fikir ayrılıklarının ne kadar derin olduğunu ve enflasyon tahminlerinin neden muhtemelen yine düşük tahmin edildiğini basitçe anlayabiliriz.

Faiz indirim beklentisinin çöküşü

Federal Reserve'in resmi SEP verilerine göre, Eylül 2024'te faiz indirimi başladığında, nokta grafiğinin medyanı 2025 sonu için %3,4 faiz oranını öngörmektedir; bu da o dönemdeki %4,75-%5,00 seviyesinden 4 kez daha indirim yapılması anlamına gelmektedir.

Üç ay sonra, Eylül SEP'inde bu sayı %3,9'a yükseldi. Sadece iki kez indirim yapma alanı kaldı. Ardından 2025 yılının Mart, Haziran, Eylül ve Aralık ayındaki dört SEP güncellemesi gerçekleşti ve 2025 yılının sonunda tahminler %3,4'e geri dönmedi. 2025 yılında gerçek son yıllık faiz oranı %3,50-%3,75 aralığında oldu ve indirimlerin başlatıldığı andaki beklentiden tam 25 baz nokta daha yüksek oldu.

2026 tahmini aynı yolu izledi. Eylül 2024'te Fed, 2026 sonunda faiz oranlarının %2,9'a düşmesini bekliyordu. Dün geceye kadar olan Mart SEP'ye göre bu rakam %3,4 olarak sabitlendi ve ilk beklentiye göre 50 baz puan daha yüksek.

Mavi ve turuncu çizgiler aynı şeyi söylüyor: Faiz indirim döngüsü gerçekten başladı, ancak美联储 kendi faiz hedefi konusundaki değerlendirmesi sürekli yükseliyor.

Bu kayma hızı, daha uzun zaman dilimlerinde daha belirgin hale gelir. Eylül 2024'te, Fed faizleri 5,25%-5,50% tepe seviyesinden 4,75%-5,00% seviyesine düşürmüştü. O dönemde piyasa, faiz indirim yolunun güvenini yüksek tutuyordu. CME FedWatch, 2025 yılında 4-5 kez indirim olma olasılığını öngörmüştü. Ancak Fed'in kendi tahminleri önceden harekete geçti—Aralık'ta faiz indirim potansiyelinin yarısını doğrudan kaldırdı ve mavi çizgi 3,4%'den 3,9%'a çıktı, tek bir çeyreklikte 50 baz puanlık bir sıçrama oldu. Bundan sonra ekonomik veriler ne kadar dalgalanırsa dalgalansın, bu çizgi daha asla geri dönmedi.

Yani faiz indirim döngüsü sadece 3 ay önce başlamışken, nokta grafiği zaten faiz indirim yolunda fren yapmaya başlamış durumda.

7:7, Fed yönü göremiyor

Medyan, sayıların ardındaki bölünmeyi gizleyen bir sayıdır.

Federal Reserve'in Mart 3 SEP Şekil 2 nokta grafiğine göre (BondSavvy tarafından derlenmiştir), 19 katılımcının 2026 sonu faiz oranı üzerine oy dağılımı şöyledir: 7 kişi faiz indirimi yapmayacak, 7 kişi 1 kez, 2 kişi 2 kez, 2 kişi 3 kez, 1 kişi ise 4 kez indirim yapacak.

7:7, mükemmel bir yarılaşma. 14 kişi "durumu koruma" ve "1 kez indirme" kategorilerinde toplandı, sadece 5 kişi bir kezden fazla faiz indirimi bekliyor.

SEP 2025 Aralık verileriyle karşılaştırıldığında değişim büyük ölçüde yoğunlaştı. Aralık ayında 2 veya daha fazla kez faiz indirimi bekleyen 12 kişi varken, Mart ayına gelindiğinde bu sayı 5'e düştü.鲍威尔, basın toplantısında bu kaymayı doğruladı: “4 ila 5 kişi, 2 kez indirim beklentisinden 1 kez indirim beklentisine geçti.”

Bu tür bir simetrik bölünme, FOMC tarihinde çok nadir görülür. San Francisco Fed'in 2023 yılındaki araştırmasına (Bundick & Smith) göre, nokta grafiğinin içsel ayrılıkları 2020 pandemi döneminde neredeyse sıfırdı ve ardından faiz artırma döngüsüyle birlikte yavaş yavaş arttı. Ancak önceki ayrılıklar çoğunlukla "miktar tartışmasıydı" — 25 mi, yoksa 50 baz puan mı artırılmalı, yön aynıydı. Mart 2026'daki ayrılık "yön tartışması": indirilmeli mi, değil mi.

Medyan %3,4 sabit kalıyor, ancak bu %3,4'ün altında iki takım ters yönlerde çekiyor.

Daha da dikkat çekici olan, dağılımın nasıl daraldığı. Aralık ayı nokta grafiği, büyük oranlı faiz indirimlerinden duruşa kadar geniş bir aralıkta yayılmıştı. Mart ayı nokta grafiği ise daha dar bir dağılıma sahip—14 nokta iki seviye arasında sıkışmış—ancak bu, bir uzlaşının oluşması değil, iki karşıt grubun kendi içlerinde birleşmesiydi. Dağılmış belirsizlik, odaklanmış ayrılığa dönüştü. Bu, dağılmış halden daha tehlikelidir, çünkü en ufak bir enflasyon verisi şoku, bu gruplardan birinin tamamını birden yönlendirebilir ve medyan sıçrayabilir.

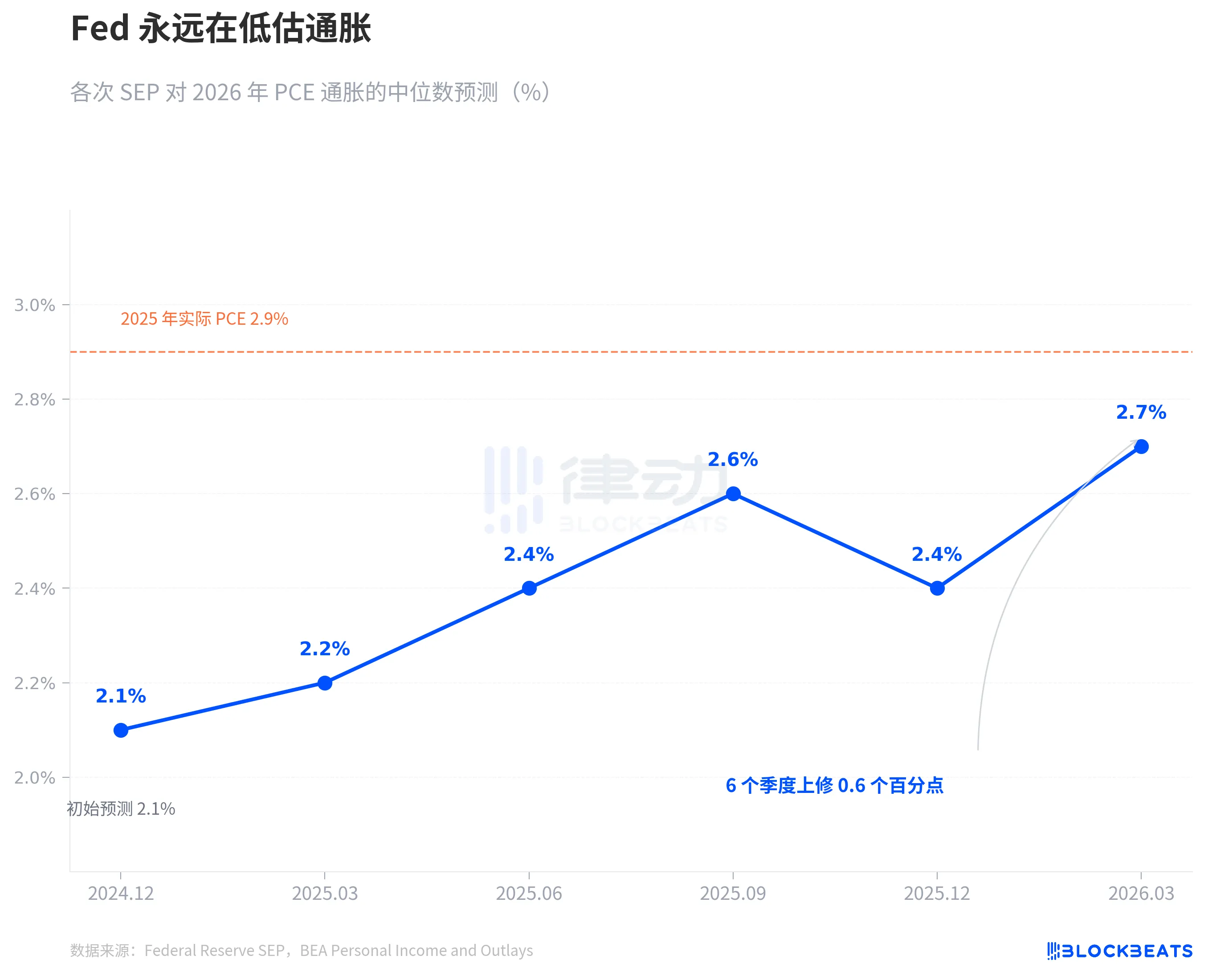

Fed enflasyonu her zaman düşük gösteriyor

Faiz mücadelesinin kökeni enflasyon mücadelesidir.

Federal Reserve'in SEP verilerine göre, Aralık 2024'te Fed, 2026 PCE enflasyon tahminini ilk kez %2,1 olarak verdi. Bundan sonra her çeyreklikte bu tahmin artırıldı. Mart 2025'te %2,2, Haziran 2025'te %2,4, Eylül 2025'te %2,6. Aralık'ta geçici olarak %2,4'e geriledi, ancak Mart 2026'da %2,7'ye yükseldi. 6 çeyreklik süreçte toplamda 0,6 puan artırıldı.

Bu model ilk kez ortaya çıkmadı. 2025 PCE enflasyonu tam olarak aynı yolu izledi. Federal Rezerv, Aralık 2024'te 2025 PCE'nin %2,5 olacağını tahmin etti ve ardından bu tahmini sırasıyla %2,7, %3,0, %3,0, %2,9 olarak her çeyrek boyunca yükseltti. ABD Ekonomik Analiz Bürosu (BEA) verilerine göre, Aralık 2025'te gerçek PCE yıllık oranı %2,9 oldu. Federal Rezerv, bir yıl boyunca bu oranı yakalamaya çalıştı ve son veride neredeyse yetişti.

Şu anda Fed, 2026 PCE'nin %2,7 olacağını söylüyor. Grafiğteki turuncu kesik çizgi, 2025 gerçek değerini %2,9 olarak gösteriyor. Kendi geçmiş verilerine göre, %2,7 muhtemelen bir başlangıç, bir bitiş değil. Bu bir komplo değil, bir kural. Geçtiğimiz iki yıl içinde Fed'in enflasyon tahmini tek bir yönde ilerledi — yükselişi takip etti.

Dikkat edilmesi gereken, temel PCE'dir. Mart SEP, 2026 yılı için temel PCE tahminini Aralık'taki %2,5'ten %2,7'ye çıkarmıştır; bu, tek bir çeyreklikte %0,2 artıştır ve tüm endikatörler arasında en büyük düzeltmedir. Temel PCE, gıda ve enerji dalgalanmalarını dışlar ve Federal Rezerv tarafından daha güvenilir bir enflasyon göstergesi olarak kabul edilir. Bu endikatörün tahmini yukarı yönlü düzeltildiğinde, bu durum sadece petrol fiyatlarındaki dalgalanma sorunu değil, temel enflasyonun dayanıklılığının beklentilerin üzerinde olduğu anlamına gelir.

Aynı Mart SEP'sinde, GSYİH tahmini Aralık'taki %2,3'ten %2,4'e hafifçe yükseldi, işsizlik oranı %4,4 sabit kaldı. Ekonomi hafifçe iyileşti, enflasyon daha dirençli, faiz yolu değişmedi.

Bu üç yargı arasında bir gerilim var. Enflasyon beklentiden daha dirençli olursa, faiz yolu neden değişmeden kalmalı? 7-7'lik bölünme cevabı veriyor—Federal Rezerv, faizlerin değiştirilmesine gerek olmadığını düşünmüyor; Federal Rezerv'in içindedir, enflasyon yoluna dair yargılar zaten bölünmüş.

CME FedWatch verilerine göre, piyasa 2026 yılı için şu şekilde fiyatlandırıyor: %32,5 olasılıkla 50 baz puan (2 kez) indirim, %25,9 olasılıkla 75 baz puan (3 kez) indirim, %21,1 olasılıkla yalnızca 1 kez indirim. Piyasa ağırlıklı beklentisi yaklaşık 50 baz puan olup, Federal Rezerv'in medyan beklentisi olan 25 baz puandan daha鸽istir. Ancak en olası senaryo ile Federal Rezerv medyanı arasındaki fark, Federal Rezerv içindaki 7:7 bölünmeyi tam olarak yansıtmaktadır.

Kimse cevabı bilmiyor. Federal Rezerv tarafından bile.

Dinamik BlockBeats'ta açık pozisyonları öğrenmek için tıklayın

Lüket BlockBeats resmi topluluğuna katılın:

Telegram abone grubu: https://t.me/theblockbeats

Telegram iletişim grubu: https://t.me/BlockBeats_App

Twitter resmi hesabı: https://twitter.com/BlockBeatsAsia