Glassnode tarafından yazıldı

AididiaoJP, Foresight News tarafından çevrildi

Mevcut piyasa düzeltmesi ve makroekonomik baskılar arasında, Fasanara Digital ile iş birliği yaparak dördüncü çeyrekte temel ekosistem altyapısının evrimini analiz eden bir rapor yayınladık. Bu analiz, spot likidite, ETF akışları, sabit koinler, tokenize edilmiş varlıklar ve merkeziyetsiz sürekli kontratları içermektedir.

Dijital varlıklar, bu döngünün yapısal açıdan en önemli aşamalarından birinde bulunmaktadır. Derin spot likidite, tarihî sermaye akışları ve düzenlenmiş ETF'lere olan talep tarafından yönlendirilen Bitcoin, üç yıllık genişleme aşamasını geride bırakmıştır. Piyasanın odak noktası değişiyor: fon akışları daha yoğun hale geliyor, ticaret platformları olgunlaşıyor ve türev altyapısı, şoklara karşı daha fazla dayanıklılık gösteriyor.

Glassnode'un veri analizleri ve Fasanara'nın ticaret perspektifi temel alınarak hazırlanan bu rapor, 2025'te piyasa yapısının evrimine ışık tutuyor. Spot, ETF ve vadeli işlem piyasalarındaki likidite yeniden yapılanmasını, kaldıraç döngüsündeki ölçek değişimlerini ve sabit koinler, tokenizasyon ve zincir dışı mutabakatın sermaye akışlarını nasıl yeniden şekillendirdiğini analiz etmeye odaklandık. Bu eğilimler, önceki döngülerden önemli ölçüde farklı olan ve evrimine devam eden bir piyasa mimarisinin genel hatlarını çizmektedir. İşte temel çıkarımların bir özeti:

Temel Çıkarımlar:

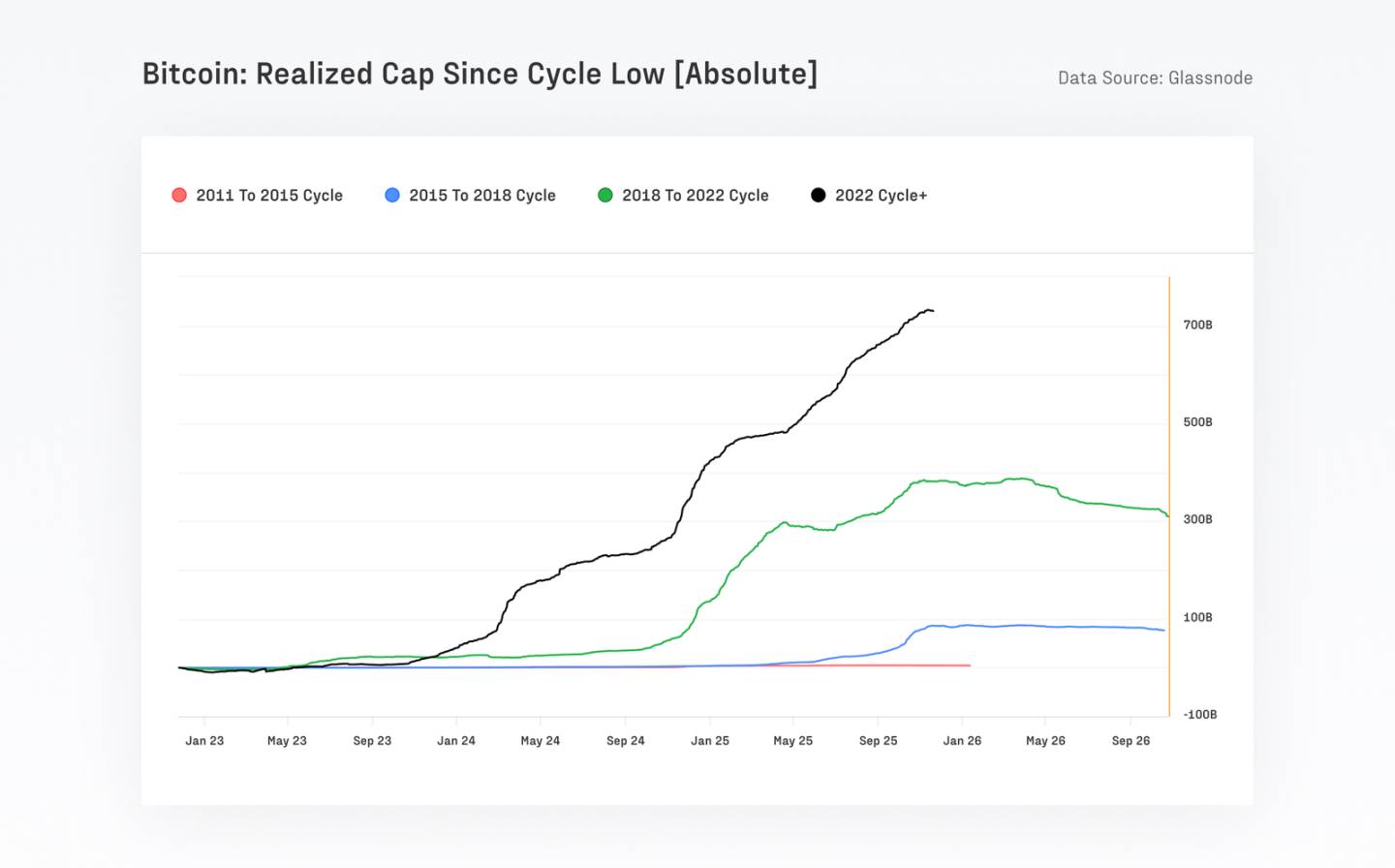

Bitcoin, tüm önceki döngülerin toplamını aşarak 732 milyar doların üzerinde yeni fon çekmiş ve gerçekleşmiş piyasa değerini yaklaşık 1.1 trilyon dolara çıkarmıştır. Bu süreçte fiyatı %690'dan fazla artmıştır.

Bitcoin'in uzun vadeli volatilitesi neredeyse yarıya inmiş, %84'ten %43'e düşerek piyasa derinliğinde ve kurumsal katılımda sürekli artışa işaret etmiştir.

Son 90 gün içinde Bitcoin'in toplam yerleşim değeri yaklaşık 6.9 trilyon dolar olup, Visa ve Mastercard gibi geleneksel ödeme ağlarının üç aylık işlem hacmine eşit ya da daha yüksektir. Zincir üstü aktiviteler, işlem hacmi ETF'lere ve aracılara doğru kaydıkça bir miktar değişmiş olsa da, Bitcoin ve stabilcoin'ler zincir üstü yerleşimlerde hâlâ baskındır.

ETF'lerin günlük işlem hacmi, 1 milyar dolardan az bir tabandan 5 milyar doların üzerine çıkmış, 10 Ekim'deki kaldıracın azaltılması olayı gibi durumlarda günde 9 milyar doların üzerine çıkarak zirve yapmıştır.

Tokenize edilmiş gerçek dünya varlıkları (RWA) piyasası bir yıl içinde 7 milyar dolardan 24 milyar dolara büyümüştür. Geleneksel kripto varlıklarla düşük korelasyonu, DeFi'de gelişmiş istikrar ve sermaye verimliliğine katkıda bulunmaktadır.

Merkeziyetsiz sürekli sözleşme piyasası patlayıcı bir büyüme yaşadı ve momentum göstermeye devam ediyor: DEX sürekli sözleşmelerinin pazar payı yaklaşık %10'dan %16-20'ye yükseldi ve aylık işlem hacmi 1 trilyon doları aştı.

Risk sermayesi faaliyetleri, altcoin döngüsüyle yakından bağlantılı kalmaya devam ediyor ve esas olarak borsalar, temel altyapı ve ölçeklendirme çözümleri gibi olgun ve yüksek profilli alanlarda yoğunlaşıyor.

Bu döngü, spot işlemlerle yönlendirilen ve kurumsal fonlar tarafından desteklenen Bitcoin tarafından yönetilmektedir.

Bitcoin'in piyasa payı %60'a yaklaşarak fonların yüksek likiditeye sahip ana akım varlıklara dönüşünü göstermektedir, buna karşılık altcoin'ler buna uygun şekilde düzelmektedir. Kasım 2022'den bu yana Bitcoin'in payı %38.7'den %58.3'e yükselmiş, Ethereum'un payı ise %12.1'e düşmüş ve 2022'deki birleşmesinden bu yana Bitcoin'e kıyasla düşük performans gösterme eğilimini sürdürmüştür. Bitcoin, döngüsel düşük seviyesinden dip seviyesine kadar 732 milyar dolar yeni fon çekerek önceki tüm döngülerin toplamını aşmıştır. Ethereum ve diğer altcoin'ler de güçlü bir performans sergileyerek zirvede %350'nin üzerinde kazanç elde etmiştir, ancak önceki döngülerde olduğu gibi Bitcoin'i geride bırakamamıştır.

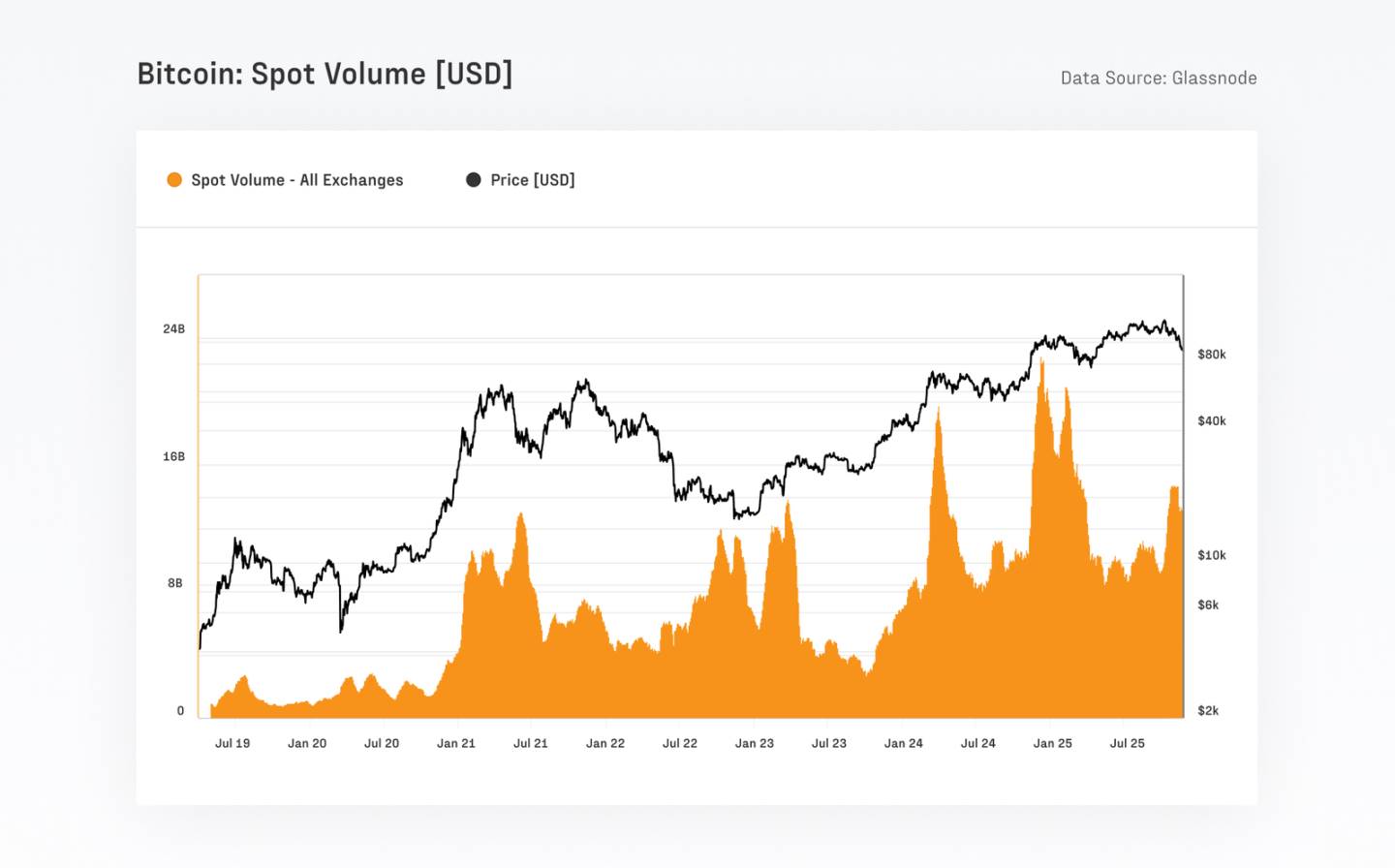

Likidite derinleşmiş ve uzun vadeli volatilite azalmıştır, ancak kaldıraç etkileri devam etmektedir.

Bitcoin piyasa yapısı önemli ölçüde güçlendi, günlük spot işlem hacmi önceki döngüdeki $4-13 milyar aralığından mevcut $8-22 milyar aralığına yükseldi. Uzun vadeli volatilite düşmeye devam etti ve 1 yıllık gerçekleşmiş volatilite %84.4'ten %43.0'e geriledi. Bu arada, vadeli işlemlerde açık pozisyon miktarı $67.9 milyar ile rekor düzeye ulaştı ve CME, yaklaşık %30'luk bir pay ile önemli kurumsal katılımı gösteriyor.

Zincir üstü faaliyetler zincir dışına taşınıyor, ancak Bitcoin ve stabilcoinler zincir üstü uzlaşmanın temel unsurları olmaya devam ediyor.

ABD spot ETF'lerinin onaylanmasının ardından günlük aktif Bitcoin varlıklarının zincir üstündeki sayısı yaklaşık 240,000'den 170,000'e düştü. Bu, esas olarak aktivitenin brokerlar ve ETF platformlarına doğru kaymasını yansıtıyor; ağ kullanımında bir düşüşü değil. Bu taşınmaya rağmen, Bitcoin son 90 gün içinde yaklaşık $6.9 trilyon değerinde bir işlem hacmi gerçekleştirdi ve bu, Visa ve Mastercard gibi büyük ödeme ağlarının çeyreklik işleme hacmine eşdeğer. Glassnode varlıkları için yapılan ayarlamalardan sonra, gerçek ekonomik yerleşim hacmi yine de çeyrek başına yaklaşık $0.87 trilyona, yani günlük $7.8 milyara ulaştı.

Bu arada, stabilcoinler tüm dijital varlık ekosistemi için likidite desteği sağlamaya devam ediyor. İlk beş stabilcoinin toplam arzı $263 milyar ile tüm zamanların en yüksek seviyesine ulaştı. USDT ve USDC birlikte günlük ortalama yaklaşık $225 milyar işlem hacmine sahip, USDC ise dolaşım hızında önemli ölçüde daha yüksek bir oran sergiliyor ve bu da daha çok kurumsal ve DeFi ile ilgili fon akışlarında kullanımını yansıtıyor.

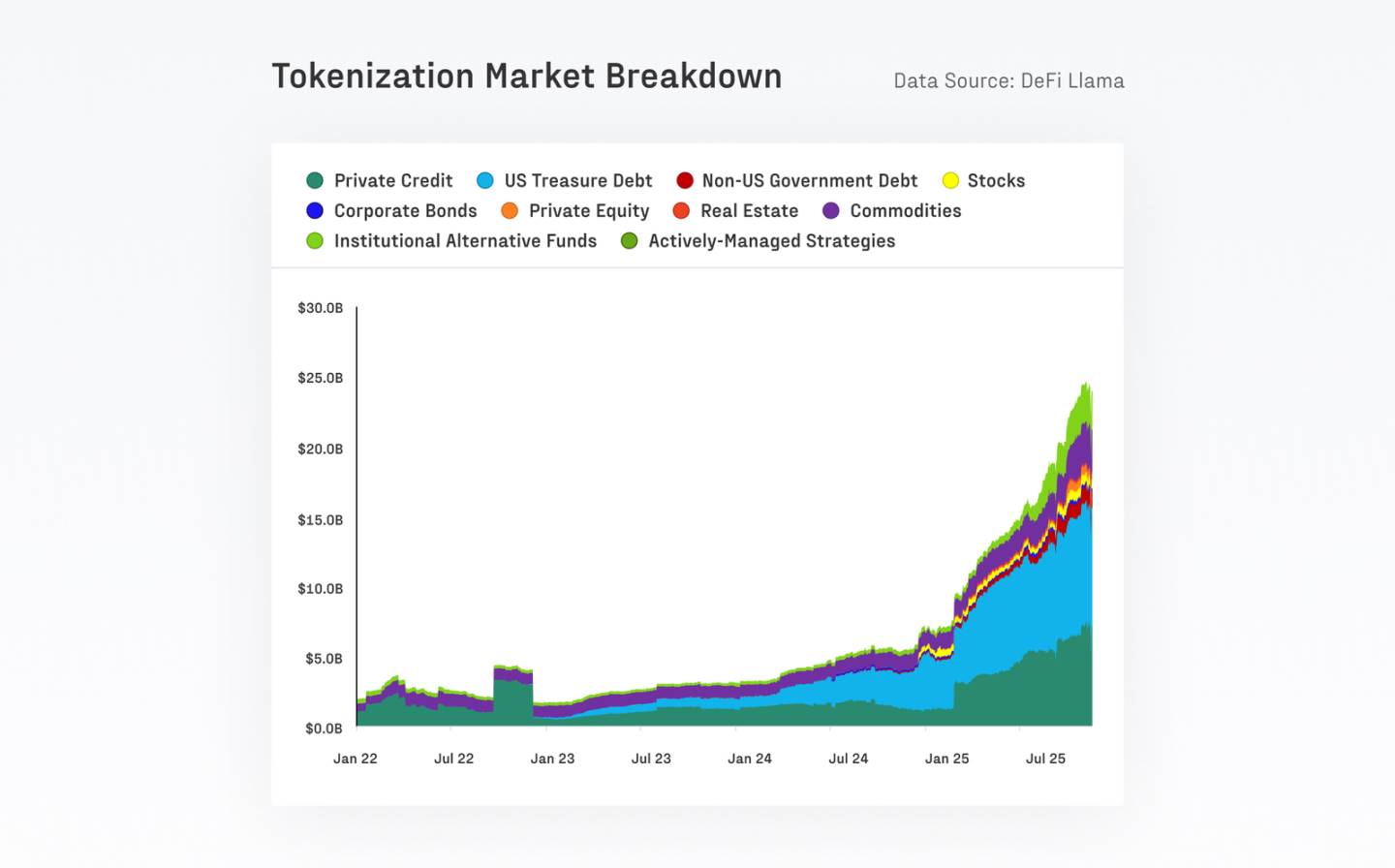

Tokenize edilmiş varlıklar piyasa finansal altyapısını genişletiyor.

Geçtiğimiz yıl içinde, tokenize edilmiş gerçek dünya varlıklarının (RWA) boyutu $7 milyardan $24 milyara yükseldi. Ethereum, bu varlıklar için birincil uzlaşma katmanı olmaya devam ediyor ve şu anda yaklaşık $11.5 milyar tutuyor. BlackRock'ın BUIDL ürünü, bu yıl içinde büyüklüğünü dört kattan fazla artırarak $2.3 milyara ulaştı.

Fon girişlerinin devam etmesiyle birlikte, tokenize edilmiş fonlar en hızlı büyüyen varlık sınıflarından biri haline geldi ve varlık yönetim şirketleri için yeni dağıtım kanalları açtı. Bu, varlık tokenizasyonunun genişleyen kapsamını ve tokenizasyonun bir dağıtım ve likidite kanalı olarak artan kurumsal kabulünü yansıtmaktadır.