Yazar: Jae, PANews

2026'da Ethereum büyüleyici bir başlangıç yapar. Yatırımlar hacmi, TVL, stablecoin payı gibi göstergelerin rekorlar kırdığı bir yandan, token fiyatı ile ekosistem temel verileri arasında ciddi bir "kopukluk" vardır.

Şu anki Ethereum muhtemelen bir "baraj gölü" anında. Yukarı akışta, yerel DVT, Fusaka yükseltmeleri gibi teknolojik avantajlar ve derin varlık birikimi varken, aşağı akışta ise merkezi riskler, değer yakalama mekanizmasının bozulması ve yanlış piyasa değerlemesi yer alıyor.

Bilyarlarca Dolarlık Teminatın Merkeziyetsizlik Riskini Giderememesi, Vitalik'in DVT Çözümüyle Geri Saldırmasına Neden Oldu

Yatırım rekoruna ulaşıldı, çıkış temizlendi, Ethereum yatan emekler ekosistemi yakın zamanda neredeyse kusursuz bir performans raporu sundu.

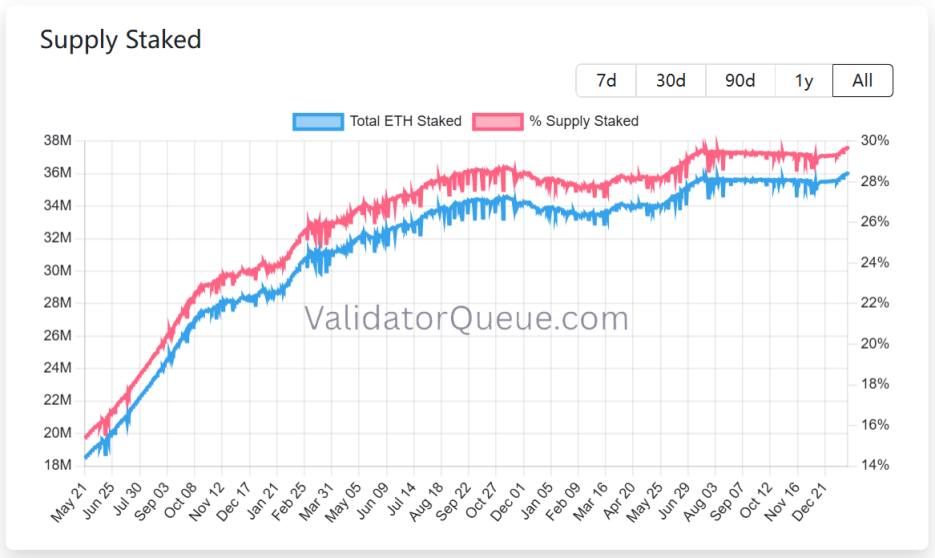

ValidatorQueue verilerine göre 22 Ocak 2026 itibariyle, Ethereum yasaklılık hacmi tarihinin en yüksek seviyesi olan yaklaşık 120 milyar ABD dolarına ulaştı, 36 milyonun üzerinde ETH yasaklılıkta bulunuyor ve bu da dolaşımdaki arzın yaklaşık %30'una denk geliyor.

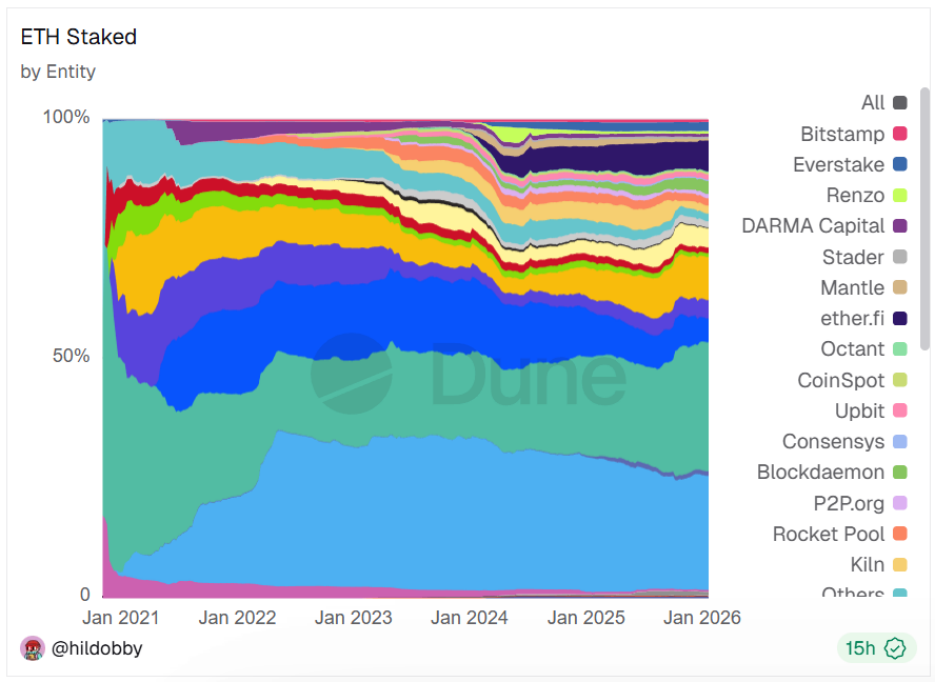

Ancak, bu büyümenin içinde merkezi riskler saklı. Sadece ilk beş hareketlilik yatağı sağlayıcısı, yaklaşık 18 milyon adet stake yapmış ve piyasadaki %48'lik paya sahip.Bu yüksek merkezileşme, başlangıçta merkezsizlik hedefine aykırı olmakla kalmaz, ağa aynı zamanda tek nokta arızası ve denetim riski getirerek ağ güvenliğini ve ekosistemin sağlıklı gelişimini olumsuz etkiler.

21 Ocak'ta, Vitalik, Ethereum araştırmaları forumunda "yerel DVT (Dağıtılmış Doğrulama Tekniği) yatkınlığı" önerisini resmen sundu. Bu önerinin amacı, doğrulayıcı tekil nokta arızaları ve yatkınlık merkezileşmesi gibi zor problemleri çözmek, Ethereum'un güvenliğini ve merkezsizliğini artırmaktır.

Öncelikle, Vitalik, Ethereum'un önceki kullanıcı büyümesi hedefi nedeniyle düğüm çalıştırma ve blok inşası konularında aşırı merkeziyete neden olduğunu kabul etti. Doğal DVT, tek bir fiziksel düğüme veya AWS gibi tek bulut sağlayıcısına bağımlılığı ortadan kaldırmayı amaçlayacaktır.

Ayrıca, Lido gibi likidite stake sağlayıcılarının yüksek pazar payı, topluluk için her zaman bir endişe kaynağı olmuştur. Doğal DVT, stake eşiğinin daha da düşürülmesini amaçlamaktadır, bu da küçük ve orta doğrulayıcıların dahil olmasına ve böylece Ethereum'un Nakamoto katsayısının artırılmasına olanak tanır.

Son olarak, Vitalik, denetim ve kuantum tehditlerine karşı direnç konularında daha fazla ilgileneceğini belirtti. Doğal DVT, doğrulayıcıların farklı coğrafi konumlarda ve farklı istemcilerde düğümler dağıtabilmesine olanak tanıyacak ve bu da ağın jeopolitik risklere veya belirli istemci açıklarına karşı direncini büyük ölçüde artıracaktır.

İlgili Okuma:Ethereum'in kavşakta: Kuantum tehdit yaklaşırken, Wall Street sermayesi çift taraflı baskı kuruyor

Yerli DVT çözümü, dört ana teknoloji destek hattı sunmaktadır:

- Çoklu özel anahtar kümesi yönetimi: Bir doğrulayıcı kimliğine en fazla 16 ayrı özel anahtar kaydı yapılmasına izin verir.

- Eşik imzalama mekanizması: Bir blok önerisi veya kanıtın yasal olarak kabul edilebilmesi için, 2/3'ten fazla ilgili düğümün (örneğin 16 düğümün 11'i) aynı anda imzalaması gerekir.

- Protokol Katmanı Entegrasyonu: SSV veya Obol gibi üçüncü taraf DVT çözümlerinden farklı olarak, yerel DVT doğrudan kabul katmanında çalışır ve karmaşık harici koordinasyon katmanına gerek kalmadan, işletme eşiğini düşürür.

- Düşük performans kaybı: Bu tasarım, yalnızca blok üretimi sırasında bir gecikme turu ekler, kanıt hızına etki etmez ve herhangi bir imza şemasıyla uyumludur.

Yerel DVT çözümü uygulanırsa doğrulayıcı ekosistemine derin etkileri olacaktır. Tekil hata kaynakları riskini azaltarak doğrulayıcıların yedekliliğini ve hata tolerans kapasitesini artıracaktır.

Bireysel vokal sahipleri, daha düşük maliyetle "açık kalma" hedefine ulaşmak ve ceza kesilme riskini önemli ölçüde azaltmak için ekip oluşturabilir veya ucuz birden fazla sunucuyu kiralarak daha düşük maliyetle "açık kalma" hedefine ulaşabilirler.

Kurumsal doğrulayıcılar için artık pahalı ve karmaşık özel bir hata toleransı sistemi kurmalarına gerek kalmayacak. Doğal DVT, standart hata toleransı çözümü sağlayarak bakım maliyetlerini düşürecektir.

Yatay tüm stake yarışı için, yerel DVT çözümü, muhtemelen Ethereum akışkan stake pazarının yapısını yeniden şekillendirecektir.Küçük hizmet sağlayıcılar ve bağımsız doğrulayıcılar daha adil bir rekabet ortamı elde ederken, büyük hizmet sağlayıcıların avantajları azalabilir.

Yerel DVT önerisi, şu anda sadece kavramsal bir aşamada olup uygulanması için Ethereum topluluğunun onayını gerektirse de, Ethereum'un geleceğini açıkça belirtmektedir. Gelecekte, kısa vadeli verimlilik ve kabul oranları güvende olmak kaydıyla, Ethereum, özerklik ve güven gereksinimi olmaksızın kaybedilen toprakları geri almak için yerel teknik yollarla ilerleyecektir. Bu da Vitalik'in bu yılki vizyonudur.

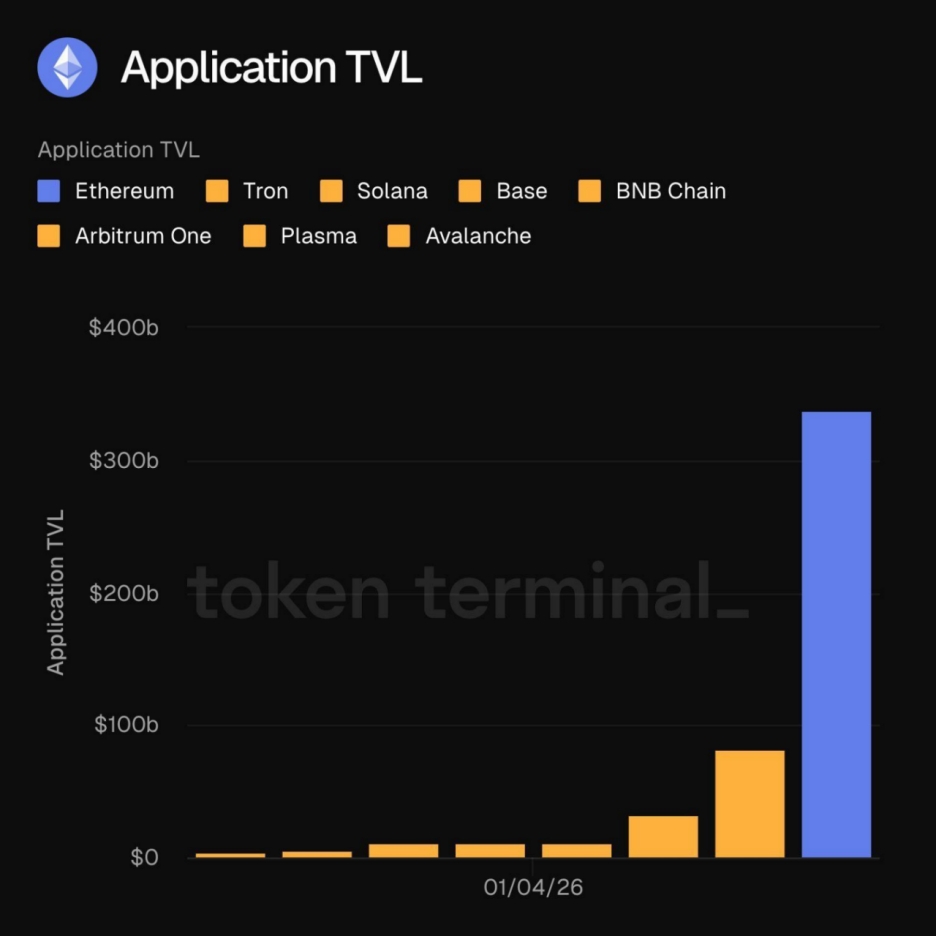

TVL 30 milyar doları aştı, fonların güvenli yuvası korundu

2026'nın başı, Ethereum için tarihi bir andı ve zincir üstü uygulamaların TVL'si 300 milyar doların üzerini geçti.Bu dönüm noktası sadece rakamların artışıyla değil, aynı zamanda Ethereum ekosisteminin yapısının daha da çeşitlenmesiyle de temsil edilmektedir.

Ethereum ekosistemine yatırılan fonlar artık sadece spekülatif bir balon değil. Onchain araştırmaları sorumlusu Leon Waidmann'ın belirttiğine göre, bu fonlar, DeFi, stablecoin, RWA ve yatkınlık dahil olmak üzere zincir üzerindeki uygulamalarda aktif ve gerçek ekonomik aktiviteleri temsil ediyor. Likidite derinliği, birleştirilebilirlik, öngörülebilirlik ve kullanıcı ve sermaye rezervleri açısından Ethereum, diğer ağlara göre öne çıkıyor ve ağ etkisi artıyor.

Ethereum ekosistemine yatırılan fonlar artık sadece spekülatif bir balon değil. Onchain araştırmaları sorumlusu Leon Waidmann'ın belirttiğine göre, bu fonlar, DeFi, stablecoin, RWA ve yatkınlık dahil olmak üzere zincir üzerindeki uygulamalarda aktif ve gerçek ekonomik aktiviteleri temsil ediyor. Likidite derinliği, birleştirilebilirlik, öngörülebilirlik ve kullanıcı ve sermaye rezervleri açısından Ethereum, diğer ağlara göre öne çıkıyor ve ağ etkisi artıyor.

TVL (Toplam Varyasyon Limiti) 300 milyar doların üzerindeyken, Ethereum artık sadece bir uygulama platformu değil, aynı zamanda egemen varlıkların küresel olarak işlem görebileceği bir protokol haline geldi. Bu ölçek, Ethereum'un konumunu sarsmaya çalışan her rekabetcinin sadece performansla değil, aynı zamanda likidite derinliği açısından Ethereum ile kıyaslanabilir bir seviyeye ulaşması gerektiğini göstermektedir.

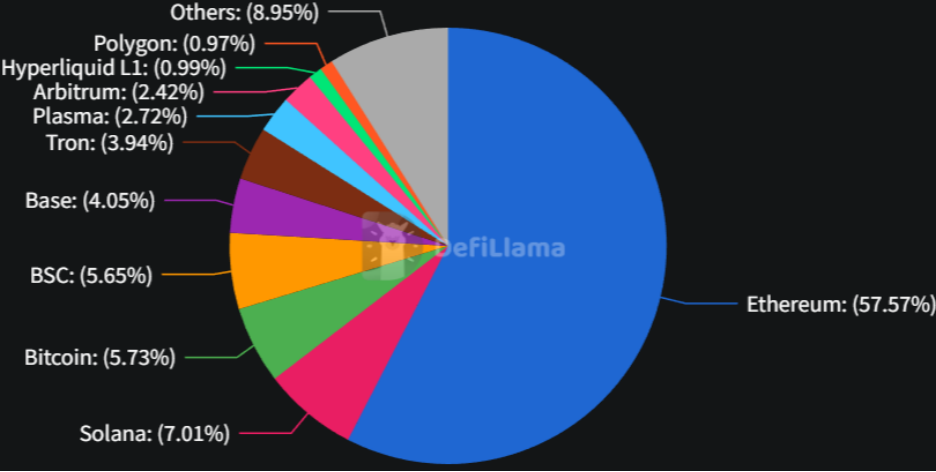

TVL, Ethereum'in "kasları" ise, stablecoinler kan damarlarıdır. 22 Ocak itibarıyla, Ethereum ağı stablecoinlerde %58 pazar payına sahiptir.Dünya genelinde dolar talebinin artmaya devam ettiği bir ortamda, Ethereum, sabit paraların ilk yerleşim alanıdır ve ekosistemi için derin likidite kalemi inşa etmiştir.

Electrical Capital'ın bir raporuna göre, Ethereum üzerindeki sabit para birimleri sadece ticaret aracı değil, aynı zamanda 19,0 milyar doların üzerinde DeFi kredilerini destekleyen teminat olarak da kullanılıyor.

Yaratıcı Para Yasası gibi düzenleyici çerçevelerin çıkması, mevcut ödemeler şirketlerinin ve geleneksel finansal kurumlarının kararlı paralara olan ilgisinin patlama dönemine girmesine yol açan bir ivmeleyici olarak öne çıkıyor.

USDC, Ethereum'deki payı artarken, yasal "geçiş belgesi" konumunu daha da sağlamlaştırıyor. Karlılık odaklı sabit para protokolleri olan Ethena gibi projeler ise, ETH'in teminat getirisini sabit paraların temel getirilerine entegre ederek, ETH ve sabit para ekosistemi arasında daha derin bir entegrasyon sağlıyor.

2025'te Solana, Polygon ve Tron gibi genel blokzincirlerinin, Ethereum'a küçük ödeme ve yüksek frekanslı nakit transferleri açısından meydan okuyacağını göz önünde bulundurarak, kurumsal fonlar, büyük hacimli işlemler ve DeFi entegrasyonu alanlarında hâlâ egemenliğini koruyor.

Ethereum, diğer zincirlerin işlem sayısında öne geçmesine rağmen, kararlı para "karşılaşma merkezi" konumunu koruduğu sürece, "sıvılık kara deliği" etkisi devam edecektir.

21Shares tahmini, sabit para piyasasının 2026 yılında 1 trilyon dolar seviyesine ulaşabileceğini öngörüyor. Bu, Ethereum üzerinde birikmiş sabit para likiditesinin, temel ödemeler için bir varlık olarak, ETH'ye uzun vadeli talep doğuracağı anlamına gelir.

"Zehir Bölgeleri" olarak adlandırılan L2, ana ağ gelirlerini yönlendiriyor

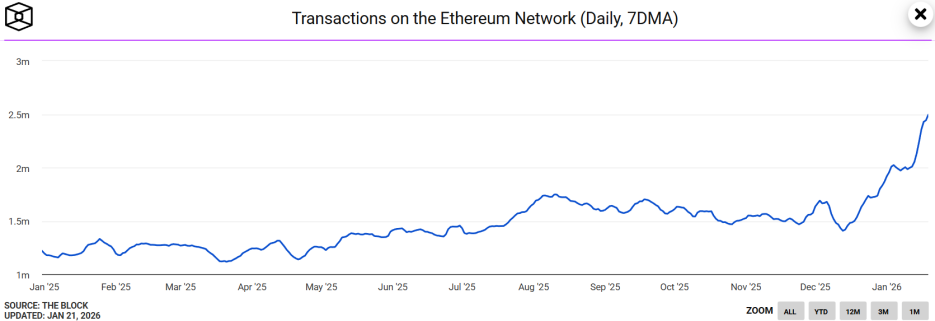

Yakın zamanda Ethereum, 7 günlük ortalama işlem sayısı 249.000'e ulaşıp tarihi zirvesine koştuğu ve bu rakamın aynı dönem yıllık rakamların iki katından fazla olduğu dikkat çekici ve sezgisel olmayan bir oyun sergiledi.

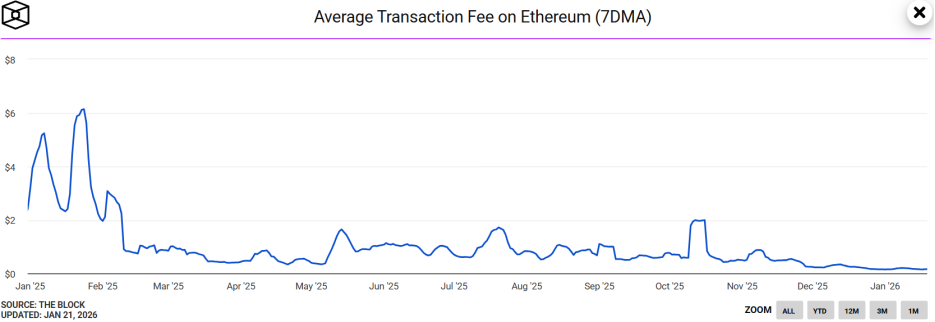

Aynı zamanda, Ethereum'un 7 günlük ortalama gaz ücreti tarihinin en düşük seviyesine, 0.03 Gwei'nin altına düştü ve tek bir işlem maliyeti yaklaşık 0.15 dolar.

Ethereum ağındaki zincir üstü aktivitelerindeki artışına rağmen ETH fiyatının tepkisiz kalması ise anlaması güçtür. Güvenlik araştırmacısı Andrey Sergeenkov bunu şöyle açıkladı:Bu, büyük ölçekli "adres zehirlemesi" saldırılarından ziyade gerçek talep artışından kaynaklanabilir.

Araştırmalara göre, Ethereum'da yaklaşık %80 oranında yeni adres artışının sabit para birimleriyle ilgili olduğu ve yaklaşık %67 oranında yeni aktif adresin ilk işlem tutarının 1 doların altına düştüğü, "toz saldırısı" özelliğini karşıladığı belirlendi.

Bu fenomen, geçen yıl Aralık'ta Fusaka'nın yükselişine bağlı olarak mümkün oldu.

Fusaka yükseltmesi, Ethereum'un ekosisteme sunduğu bir "teknoloji hediyesi kutusu" olarak görülüyor.Yenilik, ağ için etkili bir "veri yükü azaltma ameliyatı" gerçekleştiren PeerDAS (Eşler Arası Veri Kullanılabilirliği Örnekleme) in yapısına entegre edilmesinde yatmaktadır.

PeerDAS, düğümlerin yalnızca kısmi verileri örnekleme yoluyla tüm blok verilerinin kullanılabilirliğini doğrulamasını sağlayarak, ağın Blob veri (L2 veri depolama alanı) kapasitesini büyük ölçüde artırır.

İlgili Okuma:Ethereum Fusaka Güncellemesini Etkinleştirdi, L2 Gaz Ücretleri %60 Düştü

Fusaka yükseltmesi ile işlem ücretleri büyük oranda azaldığından, toz saldırıları gibi düşük maliyetli saldırılar artık uygulanabilir hale geldi. Bu,Ethereum'un rekor işlem hacmi, gereksiz işlemlerle şişirilmiş olabilir ve talebin arttığına dair inanılabilirliği zayıflatarak piyasa tarafından ETH fiyat artışının katalizörü olarak görülmemiştir.

Aynı zamanda, "adres zehirlemesi saldırıları" nedeniyle meydana gelen sahte talep dışında, Ethereum, ana ağ değer yakalama konusunda bir "ağrı" döneminden geçmektedir.

L2 ekosisteminin büyümesini teşvik etmek amacıyla, Ethereum ana zinciri 2025'te istekli olarak kazancı azalttı ve L2'lerin yukarı ödediği "geçiş ücretini" önemli ölçüde düşürdü.

Growthepie verileri, L2'nin 2025'te toplam gelirinin 12,9 milyon ABD Doları olduğunu, ana zincirin ücretlerine ödenen tutarın ise sadece 1 milyon ABD Doları'na düştüğünü göstermektedir. Bu, Ethereum ana zincirinin 1 milyar ABD Doları'lık potansiyel gelirin üzerinde kaybettiği anlamına gelmektedir.

L2 ekosisteminin büyümesini teşvik etmesine rağmen, bu tür bir et cıvatası stratejisi, toplulukta ETH'nin değer yakalama kapasitesi konusunda soru işaretlerine neden oldu.Ana zincir gelirleri uzun vadede artamazsa, ETH'nin yok edilme miktarı büyük oranda azalacak ve bu da kıtlık beklentisini etkileyecek.

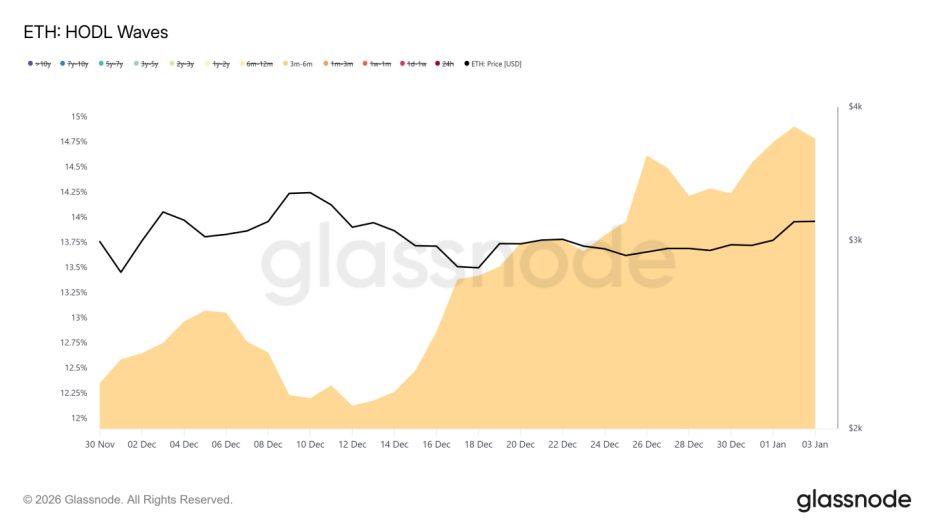

Ayrıca, HODL Waves göstergesi, 2025 yılının Temmuz ve Ekim aylarında ciddi miktarda yeni pozisyonların oluştuğunu göstermektedir. Ortanca ve uzun vadeli tutanlar, fiyat 3.200 dolar civarına geldiğinde önemli ölçüde zararını sıfıra indirerek satış yapma eğiliminde bulunmuştur.Bu, zincir üzerindeki verilerin dikkat çekici görünmesine rağmen, ETH fiyatının kısa vadeli dirençle karşılaştığını açıklamada一定程度 rol oynar.

Değerleme Tersi Durumundaki "Sayısal Petrol Sahası"

ETH, bir yandan ekosistem verilerinde patlama yaşanırken diğer yandan piyasa değerlemesinde ciddi gecikmeler olduğu için "değerleme tersiyi" adı verilen bir durumda mahsur kaldı.

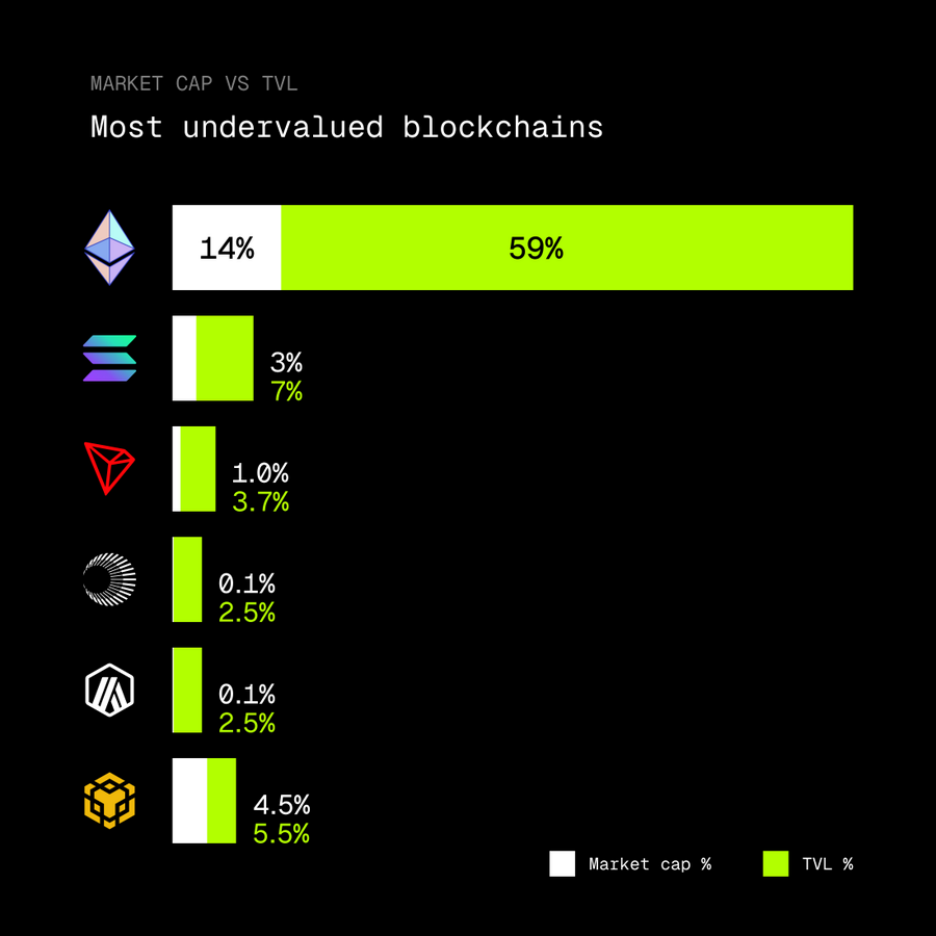

Şifreleme piyasasındaki fiyatlama mantığında, halka açık zincir jetonu piyasa değeri ile zincirin barındırdığı varlık hacmi arasındaki oran, halka açık zincirin sermaye verimliliğini ve değerlemesinin合理性 (maliyetinin uygunluğu) ölçmek için kritik bir ölçütür.

Ancak şifreleme KOL'ü rip.eth'in belirttiğine göre, Ethereum şu anda kripto piyasasının %59'unun TVL'sini desteklemektedir, ancak doğrudan jetonu ETH'nin piyasa değeri kripto para toplam piyasasının sadece %14'üne sahiptir.

Bu dengesiz oran, belki de Ethereum'un bir değer çukurunda olduğunu ve şu anda en çok underevaluate edilmiş halka açık zincir olduğunu gösteriyor.

Bu ters sarkma durumunun temel nedeni, Ethereum'un derin bir rol dönüşümü geçirmesi ve "dijital petrol sahası"na doğru adım adım geçiş yapması, ancak bunun tam olarak fiyatlandırılmamış olması olabilir.

Büyük miktarda TVL, yani Sıvı Değerliği, vadeye bağlama protokollerinde, DeFi sözleşmelerinde ve L2 ekosistemlerinde kilitlenmiştir. Bu durum, sıvılığın mantığını değiştirmiştir. Piyasadaki fonlar şu anda petrol (uygulamalar) peşinde koşarken, petrol sahası (Ethereum) nin kendi mülkiyet değeri unutulmaktadır.

Aynı zamanda RWA'nın sürekli genişlemesiyle birlikte, Ethereum geleneksel finansal varlıkların temel alım-satım tabanı olarak hizmet veriyor ve nakit akışı getiri üretim kapasitesi, MC/TVL oranının makul bir aralığa dönmesini daha da teşvik edecektir.

Aslında, Ethereum'ın yükselişi "ince bir tel" üzerinde ilerlemektedir: Teknik güncellemeler performansı artırsa da aynı zamanda gerçek verileri çarpıtabilir; ekosistem teşvikleri, belirli bir oranda ana zincirin değer yakalama kapasitesini azaltmaktadır; yeterli DVT önerisi, uzun vadeli mihenkleştirme merkezileşmesi riskine karşı merkezsizlik alt sınırını korumada kritik bir rol oynayacaktır.

Ethereum'un zorluğunun artık sadece ölçeklenebilirlikten ziyade, merkezsizliği koruma, teknik avantajları sürdürülebilir kılma ve değer yakalama imkânsız üçgeninde dinamik bir denge noktası bulma şekline dönüştüğünü söylemek mümkündür. Ancak piyasa algısı değişiklik gösterir ya da temel analizlerle sürülen bir onarım döngüsüne girilirse, bu "değerleme baraj gölü" muhtemelen dev bir enerji serbest bırakabilir.