Yazar: Maria Shen

Derleyen: Jia Huan, ChainCatcher

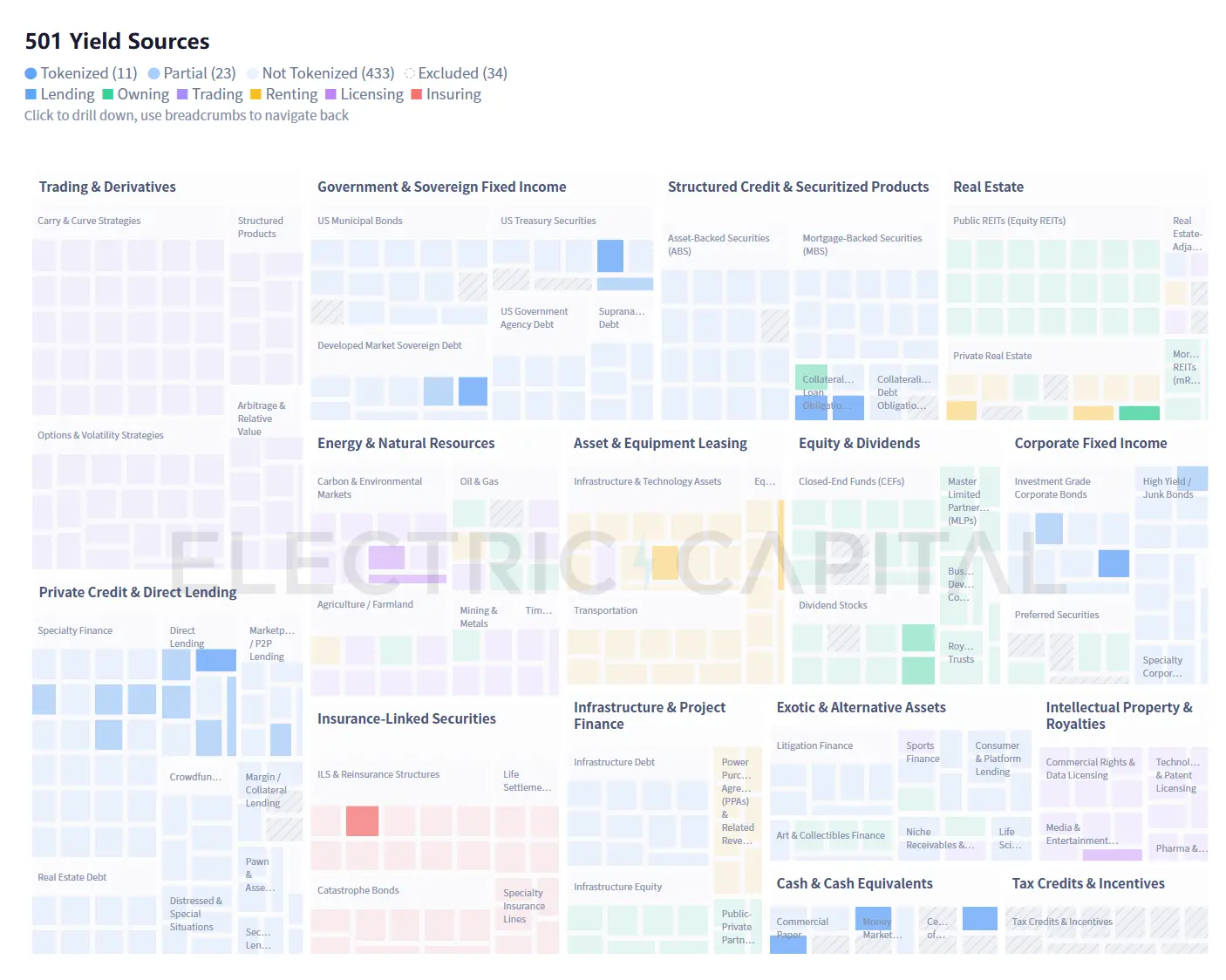

501 adet gerçek dünya gelir kaynağına göz attık ve şu anda zincir üzerinde yaygın olarak benimsenen RWA'larla kesiştime yaptık ve şu sonuca vardık:

Stabil para talebi, devlet tahvillerini öncü olarak zincire taşırken, tahvillerin yüksek yoğunluğu daha yüksek getirili varlıkları zincire çekmektedir.

Yüksek getirili varlıkları "anında" işlem yapılabilir hissi veren popüler stratejiler, getirileri risksiz faiz oranına doğru çeker.

Katkıya dönüştürülebilir gelir kaynakları çok çeşitlidir. Yedi fırsat kümesi, hangi varlıkların zincir üzerinde serbest bırakılabileceğini ortaya koyar.

En büyük zorluk dağıtımdır. 50 milyon doların üzerindeki piyasa değerine sahip 35 non-stablecoin RWA getiri projesinden sadece ikisinde sahip sayısı 2000’i aşmaktadır. Bu büyük ölçüde kasıtlı bir ürün tasarımıdır.

Sürtünmeler olsa da, zincir üzerindeki gerçek dünya varlıkları artmaya devam edecektir. Risksiz faiz oranları zincir üzerine ulaşmadan önce, stabil para arzının üçte ikisi zaten istikrarlıydı. Bugün temel boyut 280 milyar doları aştı ve yapısal talep, yeni RWA'ları zincir üzerine sürekli çekiyor.

Birincisi, stabil para talebi devlet tahvillerini zincire taşırken, merkeziyetçi yapılar yüksek getirili varlıkları zincire çekmektedir.

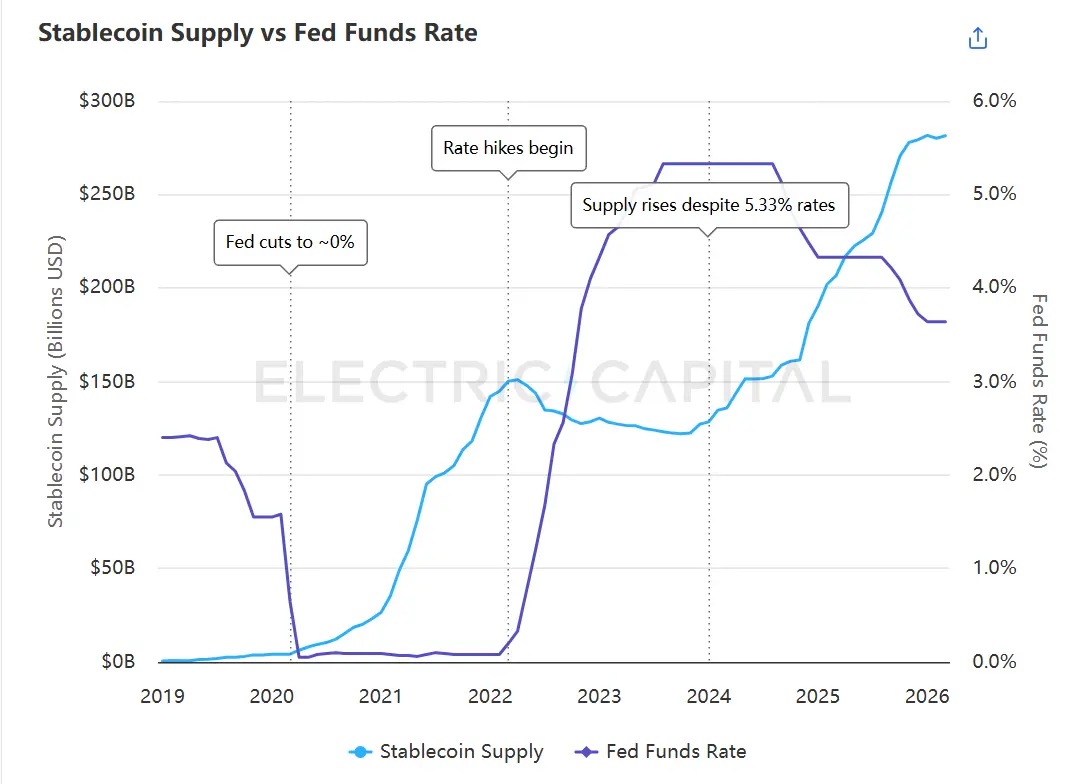

Stabilite para arzı, geçmişte federal fon faiz oranı ile ters ilişki göstermişti — faiz sıfıra yaklaştığında arz 180 milyar doların üzerindeydi; faiz %5'in üzerine çıktıkça arz azaldı. Ocak 2024'te bu kural bir dönüş yaşadı: Faiz hâlâ %5'in üzerinde olmaya devam ederken arz yeniden artmaya başladı ve bundan sonra 28 milyar doların üzerine çıktı.

Stabilite para arzı, 2024 yılı Ocak ayına kadar联邦基金 faiz oranı ile ters ilişki göstermişti. Kaynak: Electric Capital stabilite para göstergesi, Federal Rezerv Ekonomik Verileri (FRED).

Bu dengeleri değiştiren, risksiz faiz oranının ilk kez blokzincirde ortaya çıkmasıdır.¹ 2023'te Ondo'nun öncülük etmesinden, 2024'te BlackRock ve Centrifuge'nin sırayla genişlemesine kadar, emisyoncular, devlet tahvillerinin getirisini blokzincir üzerindeki tokenler olarak sunmaya başlamıştır. Sabit değerli para sahipleri, kripto ekosisteminden ayrılmadan ilk kez risksiz faiz oranından kazanç elde edebilir.

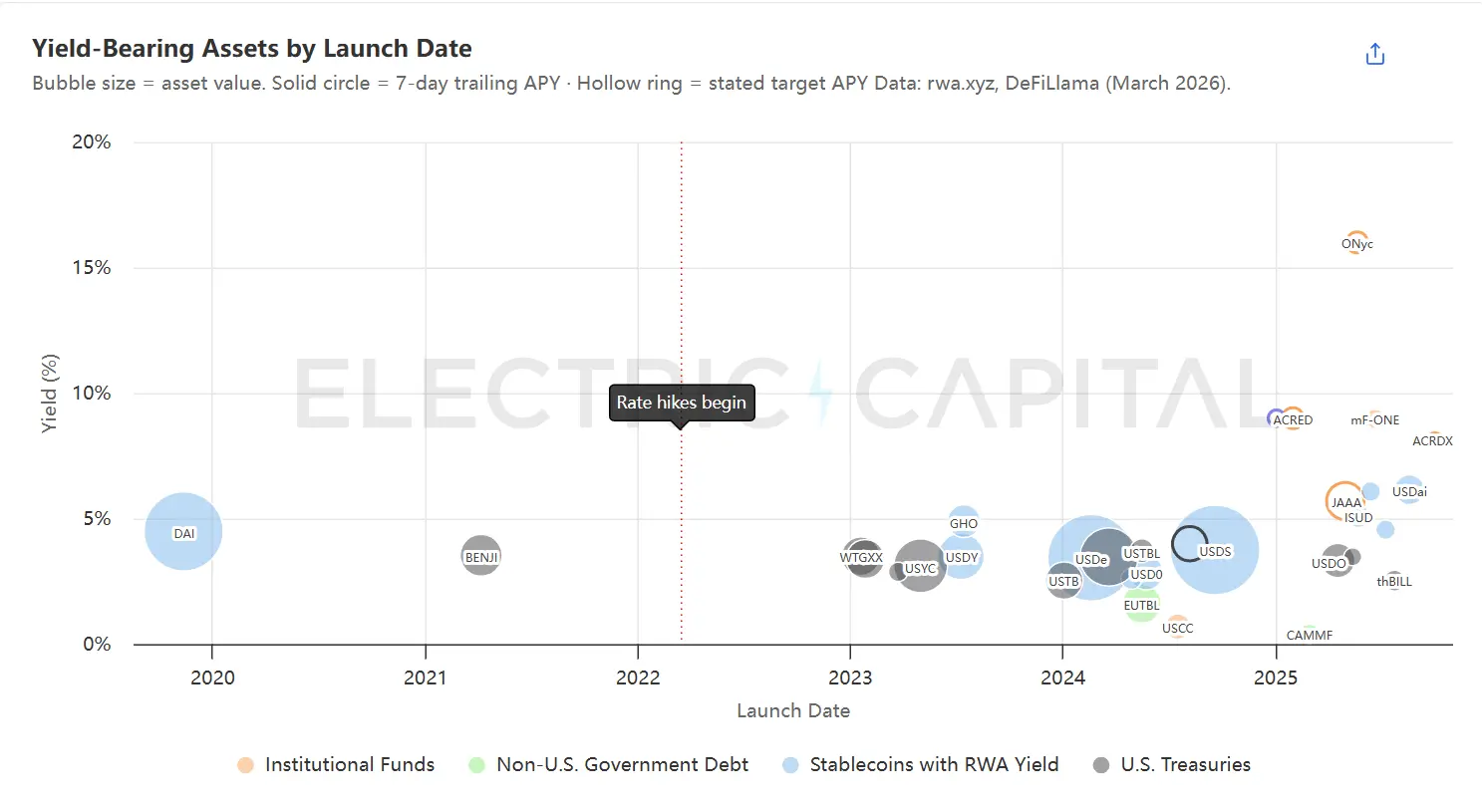

Getiri tabanlı RWA'lar, yayın tarihine göre sıralanmıştır; balon boyutları toplam varlık değerini yansıtır. En büyük varlıklar %3 ile %5 getiri aralığında yoğunlaşmıştır. Daha yeni ve daha küçük projeler ise getiri eğrisinin üstüne doğru devam etmektedir. Veri kaynağı: rwa.xyz 7 günlük takip edilen yıllık getiri ve yayın tarihleri, DeFiLlama Yields API, protokol belgeleri.

Devlet tahvilleri şu anda en büyük RWA kategorisidir ve yaklaşık 11 milyar dolarlık bir hacme sahiptir. Aynı dinamik, diğer borç araçlarını da zincire taşımaktadır: özel kredi (2,8 milyar dolar), şirket bonoları (19 milyar dolar), ABD dışı hükümet borçları (11 milyar dolar). Pazar oldukça yoğunlaşmıştır: ilk 10 varlık toplam değerin %64'ünü oluşturmaktadır ve en büyük 18 varlığın getirisi %3 ile %5 arasındadır.

Bu odaklanma, stabilite para rezervlerinin çeşitlendirilmesini ve daha yüksek getirili varlıkların zincire çekilmesini teşvik ediyor. Ancak yüksek getirili varlıklar, devlet tahvillerinden daha zor zincire çekilir.

İkinci olarak, her bir tokenize edilmiş varlık zamanlama uyumsuzluğu ile karşı karşıyadır ve her çözüm getiri kaybıyla ödenecektir.

Zincir üstü sermaye 7×24 saat kesintisiz çalışır, saniye düzeyinde hesaplaşma yapar ve aynı blok içinde yeniden dağıtılabilir. Zincir dışı varlıklar ise bunu yapamaz. Her bir gerçek dünya varlığının tokenleştirilmesinde bu zaman uyumsuzluğu mevcuttur ve bu fark iki boyutta ortaya çıkar:

Dağıtım gecikmesi. Zincir üzerine yatırılan fonlar, temel varlıklara gerçekten yatırılana kadar gelir sağlamaz. Özel kredi kredilerinin verilmesi haftalar sürer, emlak işlemlerinin tamamlanması aylar alır. Temel varlıklar dağıtılmadan önce fonlar gelir getirmez.

İade gecikmesi. Sahipler çıkmak istediğinde, temel varlıklar hemen nakde çevrilemez. BUIDL, BlackRock aracılığıyla günlük çaprazlama sağlar, ancak anında iade gibi hissedilmesinin nedeni Circle'un USDC limitiyle önceden ödeme yapmasıdır. ACRED'in temel fonları, çeyreklik iade pencereleri sunar.³ Gayrimenkul fonları ise yıllarca kilitli kalır.

Hükümet tahvilleri, çevrimdışı en hızlı varlık sınıfıdır, ancak çevrimiçi akıcı bir deneyim için çeşitli çözümlere ihtiyaç duyulur. Yüksek getiri sağlayan varlıklar bu ihtiyaçta daha da belirgindir. Likidite azaldıkça maliyet artar: Temel varlık ne kadar yavaşsa, çözümler o kadar çok getiri tüketir.

Bu zaman farkını kapatmak için şu anda üç strateji mevcut, ancak hepsi likidite eksikliğinin maliyetini üstlenmeye istekli olan tarafa aktarıyor:

A. Boşta kalan fonları likit varlıklarda tutun. Daha düşük getiri sağlasa da anında erişilebilir pozisyonlarda bir miktar fon tutun. Yeni fonlar yatırıldığında altta yatan varlıkların tahsis edilmesini beklemek zorunda kalmadan hemen kazanç elde edebilirsiniz; iade ederken de kısa vadeli kredilerin bitmesini beklemek gerekmez. İki farklı varyant vardır:

- DeFi kredi protokollerine yatırın. Örnek: Maple'in syrupUSD havuzu, yatırım yapılmamış fonları Sky ve Aave gibi birçok DeFi protokolünde likidite yedeklemesi olarak tutar.⁴ Yeni yatırımlar, kredi verilmesini beklerken yedeklemeden hemen kazanç elde edebilir ve kısa vadeli kredilerin bitmesini beklemeden çekilebilir. Ancak bu, yedeklemenin her dolarının doğrudan kredi verilmek üzere kullanıldığında elde edilecek kazançtan daha düşük getiri sağlaması nedeniyle havuzun toplam getirisini daraltır.

- Hazine bonolarını bir tampon olarak kullanın. Örnek: USDai'nin sUSDai'si, M0 aracılığıyla hazine bonolarını temel gelir olarak kullanır ve bunun üzerine GPU teminat kredileri verir.⁵

B. Getiriyi tüm havuza dağıtır. Yeni yatırımları zaten faaliyette olan havuza ekleyerek, herhangi bir yatırımcının sermaye yatırma gecikmesi yaşamamasını sağlar. Yeni fonlar, toplam getiriyi seyreltir; ancak yeterince büyük bir havuzda bu seyrelme neredeyse önemsizdir. Maliyeti, mevcut yatırımcıların yeni yatırımcılara destek sağlamasıdır. Örnek: Morpho'daki kasa.

C. Üçüncü taraftan likidite sağlayın. Sahipler, fonlardan redemption yapmak yerine diğer kişilerden fon alır; fonun kendisi herhangi bir varlığı satmak zorunda değildir. Bu strateji yalnızca hızlandırılmış redemption için geçerlidir, hızlandırılmış dağıtım için değil.

- Varlık değeri (NAV) ile token satın almak için bir stabil para havuzuna önceden para yatırın. Örnek: Circle, BUIDL için akıllı sözleşmede en fazla 20 milyon ABD doları değerinde USDC önceden depoladı⁶ ve en büyük tokenleştirilmiş hazine bonosu ürününe anlık stabil para çıkışı sağladı. Sahipleri redemption yaptığında, BUIDL Circle'a verilir ve USDC aynı anda sahiplere aktarılır. Circle daha sonra çevrimdışı olarak BlackRock'a redemption işlemini tamamlar. Redemption talebi önceden depolanan miktarı aşarsa, sahipler standart günlük redemption sürecine geri döner.

- İşlem yapıcılar, NAV üzerinden token satın alır. Örnek: Centrifuge'in Anemoy Liquid Network'ü, Centrifuge fon tokenleri için anında redemption sağlar ve sahiplere aynı gün stablecoin ile ödeme yapar (en fazla 125 milyon ABD doları, 7×24 saat). İşlem yapıcılar, bekleme maliyetini üstlenir: Tokenleri elinde tutar, getiri kazanır ve ardından fonun standart yavaş redemption kanalı aracılığıyla redemption işlemini tamamlar.

- RWA token'larını DeFi kredi pazarında teminat olarak vererek kredi çekin. Token'lar kredi pazarında teminat olarak listelenirse, sahipleri, hafta sonu veya fon redemption penceresi dışında olsalar bile, token'larını geri almadan stabil coin kredi çekebilir. Fon kendisi bu işleme dahil değildir. Bu mekanizma döngüsel işlemler (looping) için de destek sağlar ve bu, sonraki bölümlerde RWA için yeni talep yaratmanın bir katalizörü olarak tartışılacaktır.

Zaman uyumsuzluğunun nedeni, bir bacağın zincir üzerinde, diğer bacağın zincir dışında olmasıdır. Bu boşluğu kapatmak, yüksek getirili varlıkların zincir üzerinde gerçekçi hale gelmesinin anahtarıdır.

Üçüncü olarak, tokenleştirilebilir gelir kaynakları son derece zengindir; yedi küme, zincir üzerinde serbest bırakılabilir varlık alanını ortaya koyar.

Zaten blok zincirinde dağıtılmış olan 34 gelir kaynağı, devlet tahvili, özel kredi ve şirket bonoları gibi tanıdık alanlara odaklanmaktadır. Geri kalan neredeyse tamamı anlamlı bir boyuta ulaşmamıştır. Önünde yedi farklı engel bulunmaktadır.

501 gelir kaynağı, 15 kategoriye dağılmıştır (34 kaynak, metodolojik nedenlerden dolayı hariç tutulmuştur; ayrıntılar için sona bakınız). Analiz edilen verilerin %93'ü hâlâ zincir üzerinde önemli bir ölçek oluşturamamıştır. Kaynak: Electric Capital

Tam 501 kaynak kategorilerini indirin (CSV)

433 adet çevrimdışı gelir kaynağı, chain üzerinde erişim için gerekli koşullara göre yedi gruba ayrılabilir. Her bir kaynağın ayrıntılı bilgisi için CSV dosyasına bakın.

Veri kümesi, tüm 501 gelir kaynağı kategorisi, kaynak adı, açıklama, örnek araç ve zincir üstü durumunu içerir. CSV dosyasını geliştirmek için büyük dil modelleri (LLM) kullanarak getiri aralığı, risk faktörleri, likidite durumu, erişim gereksinimleri veya düzenleyici yargı bölgeleri gibi ek alanlar eklenmesi önerilir.

Makro güçler, belirli kümelerin gelişimini hızlandırabilir. İklim olaylarından kaynaklanan sigorta kayıplarının artması, felaket bonoları ve sigortaya bağlı menkul kıymetler (ILS) piyasasını genişletmektedir. Rüzgar hızı veya deprem büyüklüğü gibi ölçülebilir olaylara dayalı olarak otomatik olarak ödemeleri tetikleyen, kayıp değerlendirmelere bağlı olmayan parametrik modeller, zincir üstü ödeme için doğuştan uygundur. AI altyapı harcamalarındaki patlama, GPU kümeleri, veri merkezleri ve enerji sözleşmeleri için zincir üstü finansman talebini yaratmaktadır.

Bu yedi kategori, henüz mevcut olmayan gelir kaynaklarını da kapsayamaz. Petrol, fiziksel bir ürün olarak başlayıp olgun bir türevler piyasasına dönüşmesi için bir asır geçti. GPU hesaplama, ikincil piyasalarının baştan itibaren dijital olması nedeniyle aynı dönüşümü birkaç yıl içinde tamamlayabilir. Twitch canlı yayın abonelik gelirleri beş yıl önce finansal bir piyasa olarak mevcut değildi, ancak bugün bunu tokenize etmek için altyapı zaten hazır durumda. Belirlediğimiz 467 kaynak, üst sınır değil, alt sınır.

Dördüncü olarak, en büyük zorluk dağıtımdır

Yeni gelir türleri ve yeni stratejiler, yalnızca gerçek anlamda sermayeye ulaşılınca anlamlıdır. Ancak bugün, dağıtım kanalları çok sınırlıdır.

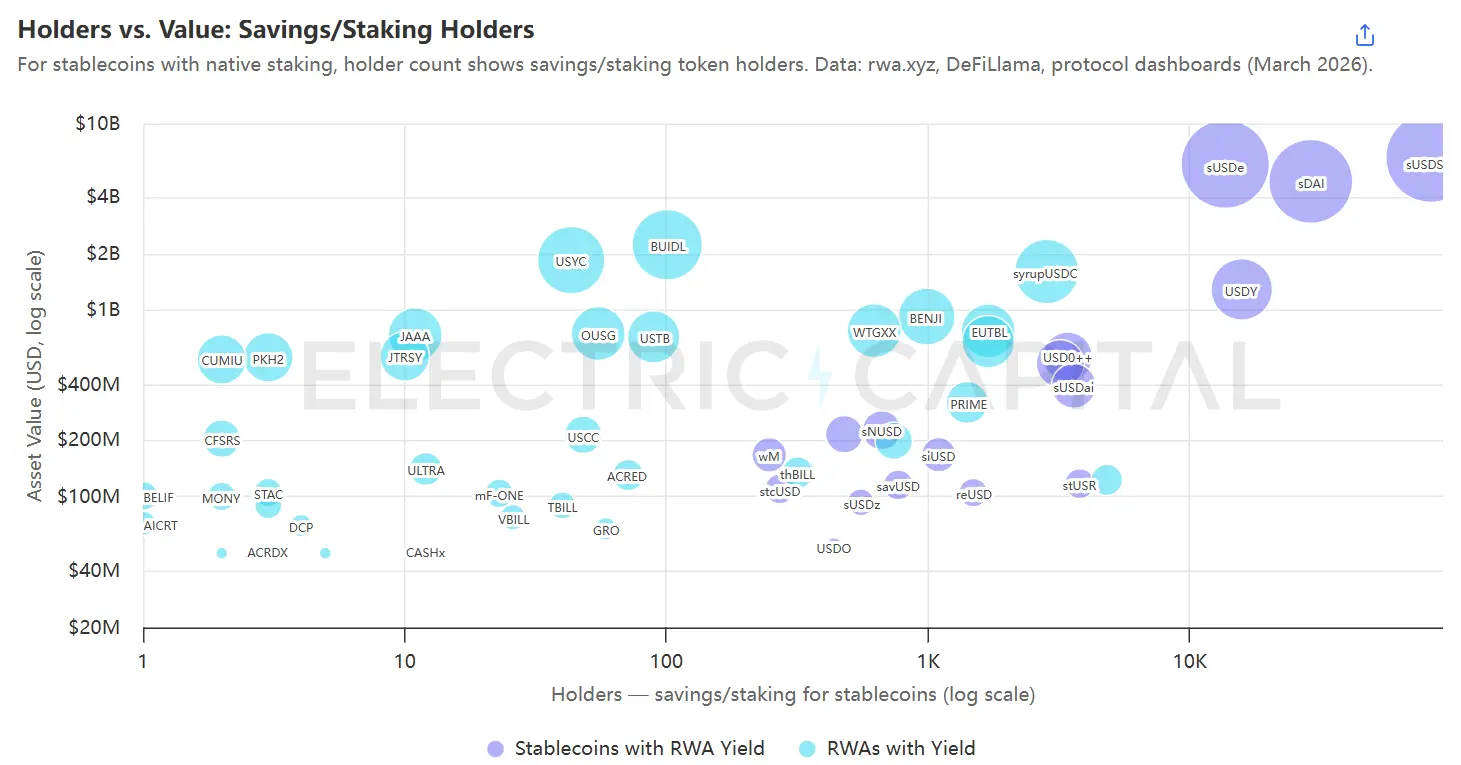

Her balon, getiri sağlayan bir varlığı temsil eder ve boyutu zincir üzerindeki değere göre sıralanmıştır; sadece gerçek getiri kazanan tasarruf/质押 sahipleri dahildir. Veri kaynakları: rwa.xyz, Etherscan ve diğer zincir üstü tarayıcı araçlardır.

Çoğu gelir üreten varlık grafikte sol tarafta toplanıyor: 50 milyon doların üzerindeki piyasa değerine sahip 35 RWA varlıktan 33'ü 2000'den az sahipe sahip. Bu büyük ölçüde yapısal nedenlere dayanıyor: BUIDL, en az 5 milyon dolarlık minimum yatırım gerektiren, sadece yeterli katılımcılara açık bir fon;⁸ yaklaşık 100 sahip, ürün tasarımı nedeniyle zaten bu şekilde. Ancak daha geniş bir kullanıcı kitlesine ulaşabilecek ürünlerde bu düşük sayı, mevcut RWA'ların ortak dağıtım kanallarına olan bağımlılığını yansıtır. İstisnalar sağ üst köşede ortaya çıkar—sUSDe, sDAI ve sUSDS gibi stake edilmiş stabil paralar, diğer ürünlerden çok daha fazla sahipe ulaşmaktadır.

Bu karşılaştırma, üç dağıtım stratejisini göstermektedir:

A. Dağıtıcılar ve kuratörlerle iş birliği yapın.

Sky ve Ethena gibi büyük yatırımcılar, RWA'ya sermaye ayırıyor; tek bir yatırım kararı, milyarlarca dolarlık hareketlere neden olabilir. Centrifuge'in JAAA'sı — veri toplama anında 743 milyon dolarlık bir tokenize edilmiş AAA sınıfı CLO — AUM'nın neredeyse tamamı, Sky'nin Grove aracılığıyla gerçekleştirdiği tek bir konfigürasyondan kaynaklanmaktadır.⁹ 9 Mart 2026'da, Grove tek bir işlemde 327 milyon dolarlık redemption yaptı ve JAAA, tek bir günde değerinin %44'ünü kaybetti. En büyük tokenize edilmiş RWA olan BUIDL dahi, değerinin büyük bir kısmını protokole bağlı tutuyor: ilk 10 sakip, payların %98'ini kontrol ediyor; bu sakipler tam olarak Ethena (USDtb aracılığıyla), Ondo (OUSG aracılığıyla) ve Sky (Spark aracılığıyla).¹⁰

Steakhouse ve Gauntlet gibi kasa kuratörleri, kendi Morpho kasa他们在 hangi varlıkların kredi teminatı olarak kullanılacağını belirler, bu da binlerce yatırımcı için dağıtım kanalları açar. Bir kuratörün kaybedilmesi, bir dağıtım kanalının kapanması anlamına gelir.

BlackRock ve Apollo, bu iş birliklerini müzakere etme etkisine sahipken, daha küçük yayıncılar pozisyon elde etmek için rekabet etmek zorunda kalır.

B. Kararlı para birimini kontrol edin. Kararlı para biriminin temeline gelir üretici varlıklar entegre edin, ardından kararlı para birimi için bir dağıtım kanalı bulun.

- Sky gibi çoklu gelirli stabilcoin'leri ve aynı zamanda çeşitli tokenleştirilmiş RWA'lara yatırım yapın.

- Yalnızca tek bir stratejiye sahip gelir stabilitesi sağlayan stabil para birimleri, örneğin USDe (Ethena), reUSD (Re) ve sUSDai (USD.ai); sahiplerinin risk toleransı ve beklentileri arasında çeşitlendirme ile yalnızlık arasında bir seçim gerektirir. Tek stratejili stabil para birimleri, zamanla daha fazla gelir türüne genişlemek üzere bir piyasa girişi yoludur.

C. Var olan kullanıcıları olan uygulamalara entegre edin. Steakhouse tarafından kurulan Morpho kuyruğu, Coinbase'in USDC kredi verme hizmetini destekliyor, Gauntlet, Wirex kurumsal hesapları için aynı hizmeti sağlıyor ve Kraken'in DeFi Kazanç hizmeti, Chaos Labs ve Sentora tarafından kurulan Veda kuyruğu aracılığıyla yönlendiriliyor.¹² Kurucular, riski ve zincir üstü karmaşıklığı yönetirken, uygulamalar uyumluluğu ve kullanıcı kazanımını ele alır. Girişimciler doğrudan son kullanıcıyla temas kurmaz, ancak kazançlar nihayetinde onlara ulaşır. Bugün, her ana senaryo hâlâ kuyruk kurucuları aracılığıyla yönlendirilmektedir; bu, temelde ilk yolun bir varyasyonudur—ancak bu durumun kalıcı olması gerektiği anlamına gelmez.

Uzun vadeli rekabet avantajı sağlayan iki yol: dağıtımın kontrolü veya dağıtım katmanının yerine geçilemez altyapısı olmak.

V. RWA büyümeye devam edecektir

Zincir üzerindeki sermaye yapışkanıdır. Faiz oranları yükseldiğinde ve risksiz faiz oranları zincir üzerinde yaygınlaşmamışken, stabilcoin arzı azalsa da çökmedi—büyük bir miktar, risksiz faiz oranlarından yararlanamadığı için hâlâ orada kaldı. Bugün, gerçek dünya getirileri zincir üzerinde mevcut ve arz 130 milyar dolarlık seviyeden 280 milyar doların üzerinde arttı.¹³

Beş büyük güç, RWA talebini artırmak için birlikte çalışmaktadır:

Daha büyük bir stabilcoin tabanı, daha geniş bir getiri tercihi dağılımı anlamına gelir.

Milyarlarca dolarlık varlıkları yöneten protokol kassaları, tasarruflarını burada geçici olarak tutan bireysel sahiplerin taleplerinden tamamen farklıdır. Hepsi devlet tahvillerinden gelen %3 getiriyle yetinmek istemiyor: bazıları özel krediden %8, bazıları kaldıraçlı stratejilerden %15 arzuluyor. Bu talepler bugün aynı ürünlere doğru akıyor ve bu nedenle daha fazla getiri türüne yönelik çekim gücü son derece güçlü.

B. Yüksek derecede ilişkili alt temel varlıkların yoğunluğu ve kullanıcı rekabeti, çeşitlendirme talebini ortaya çıkarmıştır.

Düşük getiri ve yüksek korelasyona sahip varlıkların odaklanması, bir sonraki RWA dalgasını zincire çekmenin talep motorudur.

BUIDL, BlackRock tarafından sunulan bu varlık, aynı zamanda Ethena'nın USDtb'sinin teminat varlığı, Ondo'nun OUSG'sinin ana alt yapı varlığı ve Sky'nin Grove protokolünün doğrudan pozisyonudur.¹⁴ Zincir üstü getiri alanında en büyük üç protokol, aynı hazine bonosu fonu ile ilişkilidir.

Alt temel baskı altında olduğunda, çeşitlendirme aciliyeti artar. Özel kredi vadesi aşımı oranı %5'in üzerine çıkmıştır; Grove-JAAA'nın iade olayı, odaklanmış pozisyonların ne kadar hızlı çökebileceğini göstermiştir.

Risk curators ve stabil para birimleri de farklılaştırılmış ürünlerle daha fazla kullanıcı çekmek zorundadır. Her protokol aynı sınırlı ürün kümesine sahipse, farklılaşmış rekabet mümkün olmaz. Kullanıcılar için olan rekabet, daha fazla varlığın zincire taşınmasına olan içsel ihtiyacı tetikler.

C. Kasa, sergileyicilerin bireysel varlıkların taşıyamadığı vade ve likidite risklerini içine almasına olanak tanır.

KuCoin, yeni varlıkların erişim barajını düşürdü: Çoklu varlık kuyrukları, her bir pozisyonun hızlı veya yüksek likiditeye sahip olmasını gerektirmez.

Morpho, Steakhouse ve Gauntlet gibi kuratörlerin karışık likidite ve likidite olmayan pozisyon portföylerini oluşturması sayesinde 6 milyar doların üzerinde bir ölçek kazanmıştır.

Apollo, 48 ay içinde en fazla 90 milyon MORPHO token satın almayı planlayan bir anlaşma imzaladı,¹⁵ bu da Morpho'yu tokenize kredi dağıtım kanalı olarak kullanma niyetini göstermektedir. Geleneksel varlık yönetimi şirketleri, kasa altyapısını bir dağıtım kanalı olarak görmektedir.

Kuşak hâlâ olgunlaşma aşamasındadır. Şu anki getiri kısmen token teşvikleriyle desteklenmektedir—12% APY olarak duyurulan bir kuşak, gerçek organik getirisi sadece %4 olabilir ve kalan kısım token ödüllerinden gelmektedir. Ayrıca, kurucuların standartlaştırılmış bir derecelendirme sistemi henüz yoktur ve yatırımcıların riski değerlendirmek için kullandığı araçlar hâlâ sınırlıdır.

D. Sınıflandırma ve getiri, her bir zincir üstü varlık için alıcı kitlesini genişletir.

Tek bir gelir akışı yalnızca tek bir risk tercihini hedefler. Sınıflandırma (Tranching), bu akışı birden fazla ürüne ayırır ve her biri farklı alıcılar için ayarlanır: %4 getiri sunan ve öncelikli kayıp korumasına sahip olan öncelikli paylar, konservatif DAO kassaları için uygundur; %12 getiri sunan ancak odaklanmış aşağı doğru riski taşıyan ikincil paylar ise kayıpları göze almak isteyen yüksek getiri arayanları çeker. Aynı temel varlık, aynı anda iki farklı alıcıya ulaşır. Royco Dawn ve Strata, genel bir sınıflandırma katmanı inşa eden erken aşamadaki projelerdir.

Pendle, kredi riskine göre sıralama yerine, herhangi bir gelirli tokeni ana para tokenine ve gelir tokenine ayırır ve sahiplerinin sabit faizleri kilitlemesine veya değişken gelirler üzerine spekülasyon yapmasına olanak tanır. Pendle, bir tokenleştirilmiş RWA'yı çıkardığında, bu RWA'yı doğrudan satın almayan trader'lar ve hedging yapanlar için tamamen yeni bir talep alanı yaratır.

Sınıflandırma ve getiri ayrıştırması, bugün kapsanan alt temel varlıkların kapsamı hâlâ sınırlı olsa da, olgunlaştıkça her yeni blok zincirine eklenen varlık, yeniden başlatmadan çok sayıda alıcı grubuna yönelik ürünler haline getirilebilir.

E. Kaldıraç, zincir üzerindeki her varlığın talebini katlanarak artırır.

Bir kez RWA'lar kredi pazarlarında teminat olarak listelendiğinde, sahipler döngüsel işlemler (loop) gerçekleştirebilir: RWA'yı yatırın, stabil kripto para birimi alın, aynı RWA'yı daha fazla satın alın ve bu şekilde devam edin. %5 getiri sağlayan RWA'lar, 2 ila 3 kat kaldıraç kullanıldığında kredi maliyetleri düşüldükten sonra %8 ila %10'a ulaşabilir. Gauntlet, Morpho üzerinde kaldıraçlı sACRED stratejisini yönetmektedir ve Centrifuge'in JAAA'sı Aave Horizon'a listelenmiştir; Resolv ise benzer bir stratejide en fazla 100 milyon dolarlık yatırım önermiştir. Her döngü, yeni bir başlatma gerektirmeden aynı varlığa ek talep yaratır.

Döngüsel işlemler yapısal sınırlamalara sahiptir: Zincir üstü kredi verme anlıkken, JAAA abonelikleri T+3 teminatlı sonuçlanır, bu nedenle iki bacak basınc altında farklı hızlarda kapatılır. 3F Labs gibi yeni altyapı projeleri, zincir üstü ve zincir dışı bacaklar arasındaki settlement farkını kapatmaya yöneliktir. Bu fark daraldıkça ve daha fazla RWA teminat niteliği kazandıkça, kaldıraç her zincire eklenen varlık için sürekli talebi artıracaktır.

Her güç birbirini güçlendirir. Bir varlık zincire geçirildiğinde, bileşiklenebildiğinde ve teminat olarak kabul edildiğinde, kasa, sınıflandırma ve kaldıraç döngüleri, varlığın yalnızca çekemeyeceği düzeyde talebi artırır.

Tesis katmanından uygulama katmanına kadar fırsatlar her yerde

- Yeni varlıkların tokenleştirilmesi

- Yeni varlıkların blokzincire daha kolay entegre edilmesini sağlayan altyapı (örneğin: parçalanmış pazarları yatırım ürünlerine dönüştüren bir toplama platformu)

- Dağıtım ile iade arasındaki farkı kâr kaybı olmadan kapatma stratejisi ya da zincir içi ve zincir dışı iki bacak arasındaki hesaplaşma farkını tamamen ortadan kaldırma stratejisi

- Alt temel tamamen tokenize edilmeden önce, getiri maruziyetini zincir üstü sentetik ürünlere dahil edin

- Mevcut büyük yatırımcılar ve kuratörler üzerine olan bağımlılığı aşan yeni bir dağıtım yöntemi ya da kurumsal sermaye için yeni bir yol açın

- Daha fazla türde kullanıcıya hizmet etmek için her RWA yapısını yapılandıran yeni altyapı

Her blok zincirine eklenen varlık, sonraki varlığın getirilmesini daha kolay hale getirir ve onu destekleyen altyapının değerini artırır.

Araştırma yöntemi

Finansal sektör veritabanlarını, akademik literatürü, düzenleyici belgeleri ve meslek mensupları rehberlerini inceleyerek, 15 varlık sınıfını kapsayan 501 bağımsız gelir kaynağı belirledik. 34 gelir kaynağını, devralınamaz hukuki ilişkilere dayanan (FDIC sigortalı vadeli mevduatlar, 401(k) kendi kendine kredi), belirli yargı bölgelerindeki vergi avantajlarına dayanan (düşük gelirli konut vergi indirimi LIHTC, Kanada faiz yenileme öncelikli hisseleri, 1031 takas araçları) veya aktif bir piyasaya sahip olmayan (ABD Kurtuluş ve Yeniden Yatırım Yasası bonoları 2010'da sona erdi,信托 öncelikli hisseler Dodd-Frank Yasası sonrası yasaklandı) kaynakları dışladık. Kalan 467 kaynak, analiz örneğini oluşturdu. Tam sınıflandırma tablosu indirilebilir CSV dosyasında bulunabilir; her dışlanan kaynak, dışlanma nedeniyle birlikte açıklanmıştır.

Chain üzerindeki durum, rwa.xyz tarafından izlenen 727 dağıtım varlığının gelir kaynakları tablomuzdaki ilgili kaynaklara eşlenmesiyle ve rwa.xyz tarafından izlenmeyen chain üzerindeki ürünler (DePIN protokolleri, karbon krediti platformları, müzik royalty tokenleri) ile desteklenerek belirlenir. Bir kaynak için en az bir eşlenen ürünün chain üzerindeki ölçeği 50 milyon ABD doları veya daha fazla ise, "tokenize edildi" olarak işaretlenir; chain üzerinde ürün varsa ancak hepsi 50 milyon ABD dolarının altında ise, "kısmen tokenize edildi" olarak işaretlenir; hiçbir chain üzerindeki ürün yoksa, "tokenize edilmedi" olarak işaretlenir. Gelir kaynakları eşlemesinden, gelir üretmeyen tokenleştirilmiş ürünler (altın, gümüş) ve özel hisseler çıkarılmıştır. Temettü akışlarının chain üzerinde otomatikleştirilmemiş olması nedeniyle tokenleştirilmiş hisseler "kısmen tokenize edildi" olarak sınıflandırılmıştır.

Her bir listede belirtilen tarih, en az bir bağımsız kaynaktan doğrulanmıştır: protokol duyurusu, zincir üzerindeki sözleşme dağıtım zaman damgası, SEC belgeleri veya finansal haber raporları. Üç varlık, listede yer alan tarihlerin bağımsız olarak doğrulanamaması nedeniyle kaldırılmıştır: PKH2 (açık bir blok tarayıcısı olmayan bir Liquid Network madencilik bonosu), BELIF (medyada sınırlı haberleşen bir BlackRock ayırılmış portföyü) ve CFSRS (yayınlandığında bağımsız bir haber raporu olmayan bir Hong Kong kurulan fonu). Bu üç varlık, altta yatan veri kümesinde korunmaktadır ve diğer grafiklerde yer almaktadır.