Yazar: Chloe, ChainCatcher

Yıllarca, tokenizasyon, kripto paranın Wall Street'e giden köprü olarak tanımlandı. Devlet tahvillerini blokzincire aktarma, tokenize edilmiş fonlar çıkarma, hisse senetlerini dijitalleştirme arka plandaki mantık, varlıklar blokzincire geçirildiğinde kurumsal sermayenin otomatik olarak takip edeceğidir.

Ancak tokenizasyon kendisi asla bir son nokta değildir. DWF Ventures, kurumsal piyasayı gerçekten açmanın anahtarı, varlıkları dijitalleştirmek değil, getirileri finanse etmektir.

2025 yılından beri, DeFi'nin toplam kilitlenen değeri (TVL), yaklaşık 115 milyar ABD dolarından 237 milyar ABD dolarının üzerinde bir seviyeye yükseldi; bu yükselişin temel itici gücü artık saf spekülatif bireysel yatırımcılar değil, gerçek düzeydeki kurumsal sermaye ve RWA oldu. Bugün kurumsal yatırımcılar yalnızca gözlemci kalmıyor, DeFi'yi sermaye yerleştirmek için bir altyapı olarak görmeye başlıyor.

Wall Street'ın gerçekten görmek istediği DeFi, "varlıkları zincire koyma"dan "programlanabilir, yeniden yapılandırılabilir ve faiz riskini hedge edilebilir" sabit getiri altyapısına doğru kaymıştır. Şimdi, TVL ve RWA verilerinden, kurumsal protokol örneklerinden, getiri tokenizasyonu teorisinden ve gizlilik ile uyumluluk uygulamalarından bu dönüşümün gerçekleştiğini görebiliyoruz.

TVL ve kurumsal veriler: Kurumsal yatırımcılar hangi katı dolduruyor?

2025 üçüncü çeyreğinde, DeFi'nin TVL'si yıl başındaki yaklaşık 115 milyar dolarlık seviyeden 23,7 milyar dolara yükseldi, ancak aynı dönemde zincir üzerindeki aktif cüzdan sayısı %22 düştü; DappRadar verileri, bu yükselişi küçük yatırımcıların değil, "yüksek tutarlı, düşük frekanslı" kurumsal sermayenin sürdüğünü açıkça göstermektedir.

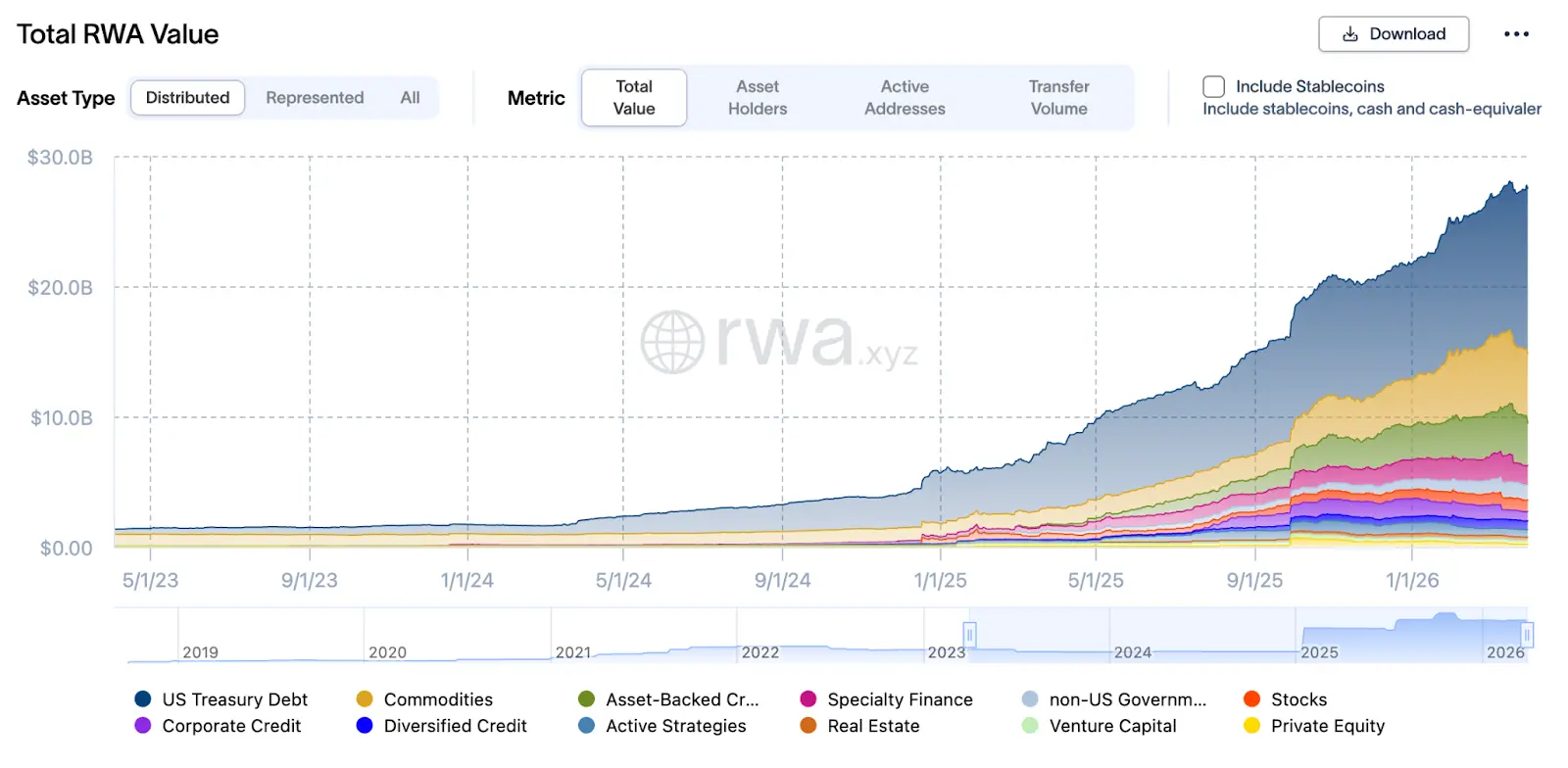

Bu yapıda en kritik unsur RWA'dır: 2026 yılının 3 ay sonuna kadar RWA'nın toplam değeri 2025 yılının 3 ayındaki 8 milyar dolarlık değerden daha da artarak 27,5 milyar dolara ulaşmıştır. Bu tür varlıklar, Aave Horizon, Maple Finance, Centrifuge gibi protokoller aracılığıyla kurumsal taraflar tarafından stablecoin kredilerinin teminatı olarak kullanılmakta ve "chain-on repo (geri alma anlaşması)" yeniden teminat döngüsünü oluşturmaktadır.

Aave Horizon örneğinde, RWA pazarı 2025 sonuna kadar yaklaşık 540 milyon dolarlık varlık biriktirmiştir; bu varlıklar, Superstate’in USCC ve RLUSD’si ile Aave’in GHO’su gibi stabil kripto paralar ve VBILL gibi çok sayıda ABD Hazine bonosu içermektedir ve yıllık getiri oranı yaklaşık olarak %4–%6 arasındadır. Bu yapı aslında “kurumsal versiyon para piyasası fonudur”: ön uçta tokenize edilmiş devlet tahvilleri ve senetler, arka uçta stabil kripto para havuzları ve ortada akıllı sözleşmeler faiz ödemelerini, yeniden finanse etmeyi ve teminat tahsiline otomatik olarak yönetir.

Tutmaktan İşletmeye: Kurumlar zincir üstü repo mu, sabit gelir mi oynuyor?

Geleneksel sabit getiri piyasalarında, tahviller sadece faiz geliri elde etmek için tutulan araçlar değil, repo (geri alım anlaşması), yeniden teminat verme, bölme ve yapılandırılmış ürünlerle entegre edilerek sermaye verimliliği döngüsü oluşturur. 2025 DeFi'si, bu mantığı zaten kopyalamaya başlamıştır.

Maple Finance, 2025 yılında TVL'si 297 milyon ABD dolarından 3,1 milyar ABD dolarının üzerindeye, bazı dönemlerde ise 3,3 milyar ABD dolarına yaklaşarak, kurumsal yatırımcıların RWA kredi piyasasına girişiyle büyük bir artış gösterdi; bu, özel kredileri ve şirket kredilerini tokenleştirerek, "dışarıda" stabil para birimi kredilendirmesi ve yeniden finanse etmesiyle gerçekleşti.

Centrifuge, küçük ve orta ölçekli işletmelerin (KOBİ) kredilerini, ticari finansmanını ve alacaklarını zincir üzerindeki varlıklara dönüştürmeye odaklanır. Şu ana kadar ekosistemi, 1 milyar doların üzerinde TVL yönetmiş ve özel kredi ile başlayıp yüksek likiditeli ABD hazine bonolarına kadar çeşitli varlık havuzları geliştirmiştir.

Ayrıca, Centrifuge, Sky (eski MakerDAO) gibi üst düzey DeFi protokolleriyle derin entegrasyona sahiptir; Sky, Centrifuge ile iş birliği yoluyla MakerDAO'nun rezervlerini gerçek sektör kredilerine yatırmasını sağlar ve DAI stabil coin'ine gerçek gelir desteği sunar; ayrıca Aave ile birlikte özel bir RWA pazarı oluşturmuşlardır ve KYC sürecini tamamlamış kurumsal yatırımcılar, Centrifuge'in varlık belgelerini teminat olarak kullanarak protokoller arası likidite döngüsünü gerçekleştirebilirler.

Kazanç Tokenizasyonu ve Kazanç Ticaret Pazarı: Faiz riski örtük edilebilir mi?

Caddesi'nin sabit getiri piyasasını bir mimari şemasında çizerseniz, anahtar modüller göreceksiniz: Ana para ve faiz ayrılabiliyor (örneğin, sıfır kupon bonosu, stripped coupon), faiz oranı riski bağımsız olarak işlem yapılabiliyor ve karşılanabiliyor, likidite ve uyumluluk ayrılabiliyor ancak ara yazılım aracılığıyla bağlanabiliyor.

Mayıs 2025'te arXiv'de yayımlanan, "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi" başlıklı makale, "yield tokenization" için ilk resmi çerçeveyi önerdi: gelir varlıklarını "anapara tokeni PT (Principal Token)" ve "gelir tokeni YT (Yield Token)" olarak ayırmak ve SDE (stokastik diferansiyel denklemler) ile arbitraj serbestliği çerçevesiyle faiz riskini fiyatlandırmak ve kapatmak.

Bu tasarım, bazı protokollerde zaten uygulanmıştır. Pendle Finance örneğinde, Pendle, zamanla ayarlanan (zaman azalma faktörü) bir fiyat eğrisine sahip özel olarak tasarlanmış bir Yield AMM kullanır; bu da PT fiyatının vade sonunda iade değeriyle eşleşmesini sağlar. Bu mekanizmalar, piyasa katılımcılarının risk tercihlerine göre likiditeyi dağıtmalarını sağlar (örneğin: sabit faiz talep edenler PT alır, getiri spekülatörleri YT alır).

Bu, kurumsal yatırımcılar için getiri yapısının "modüler" hale getirilip geleneksel varlık dağıtım modellerine (örneğin, süresi duration, DV01, faiz riski katkısı) doğrudan entegre edilebileceği anlamına gelir; faiz riski artık sadece çevrimdışı futures veya IRS ile hedged edilemez, aksine faiz riskini anında ve şeffaf bir şekilde hedging etmek için blok zinciri üzerinde doğrudan "getiri token'ları" ticareti yapılabilir, bu da sermaye verimliliğini büyük ölçüde artırır.

Gerçek dünyada iki büyük zorluk: gizlilik ve uyum

Ancak DeFi'nin TVL'si 10 milyar doları aşsa bile, kurumsal sermayenin büyük ölçekli akışı, hâlâ iki temel zorlukta takılı kalıyor: gizlilik ve uyumluluk.

Birinci zorluk: Kamu zinciri mevduatları şeffaf, temizleme noktaları görülebilir.

Ana blok zincirlerinde, her işlem ve adresdeki varlık durumu herkes tarafından görülebilir; bu, kurumsal kuruluşlar için çok yüksek bir risk oluşturur. İşlem stratejileri, kaldıraç seviyeleri ve tahliye noktaları rakipler tarafından tamamen ortaya çıkarılabilir ve hatta bunlara özel olarak kısa pozisyon alınarak tahliye edilebilir. Likidite baskısı veya fiyat dalgalanmaları meydana geldiğinde, kötü niyetli taraflar belirli adreslere sipariş vererek kayıpları artırabilir; bu, kurumsal sermayenin DeFi'ye tamamen dahil olmaktan kaçınmasının nedenlerinden biridir.

Burada sıfır bilgi kanıtı, kilit çözüm olma potansiyeline sahip olabilir. Yani kurumlar, kendi yasalılıklarını düzenleyicilere kanıtlarken bilgileri dışarıya açmadan. Daha spesifik olarak, düzenleyiciler kurumun düzenlemelere uygunluğunu doğrulayabilir, ancak diğer piyasa katılımcıları kurumun tam pozisyonunu ve temizleme noktalarını göremez. Bu, Wall Street'in gerçekten istediği gizlilik katmanıdır; "tamamen anonim" değil, "ticari sırları açmadan uyumluluğu sağlamak".

İkinci zorluk: KYC, yaptırımlar taraması ve denetim, protokolün kendisine entegre edilmelidir.

Kurumların diğer bir kırmızı çizgisi, uygunlukların bir sonradan eklemeye değil, doğuştan dahil edilmiş bir özellik olmasıdır. Geleneksel finansta, KYC, yaptırımlar taraması ve denetim gereklilikleri halihazırda ödeme sistemlerine ve işlem akışlarına entegre edilmiştir; ancak birçok DeFi protokolünde bu kontroller hala “ön uç girişi” veya “ara katman sağlayıcılar”da kalmıştır, protokol mantığına doğrudan yazılmamıştır.

Kurumların beklentisi, KYC ve yaptırımlar taramasının "kullanıcının kimlik belgesini yüklemesi ve ardından sadece güvene dayanması" yerine, kimlik ve yaptırımlar listesini zincir üzerinde doğrulayan ancak tam verileri açmayan bir modül veya ara yazılım olması; ayrıca denetim ve düzenleyici gereksinimlerin doğrudan "doğrulanabilir kurallar" olarak yazılmasıdır; örneğin, bir işlem belirli bir uyum koşulunda gerçekleşmelidir veya bir adresin maruziyeti belirli bir üst sınıra ulaşmamalıdır.

IOSCO, 2025 Kasım'daki "Finansal Varlıkların Tokenleştirilmesi" raporunda, DLT (dağıtılmış defter teknolojisi) üzerinde "doğrulanabilir uygunluk kuralları" ve "şeffaf ancak kontrollü denetim yolları" kurulması gerektiğini açıkça vurgulamıştır. Bazı kurumsal DeFi platformları, KYC, AML, yaptırımlar taraması ve düzenleyici raporlamayı dış araçlara veya sonradan eklemelere değil, protokol katmanına doğrudan entegre eden "uygunluk modüllerini" denemeye başlamıştır.

Sonuç: Wall Street'in istediği DeFi nasıl olmalı?

İlk soruya dönersek, Wall Street’in istediği DeFi nasıl olmalı? Birincisi, küresel uyumlu altyapıya sorunsuz entegre olabilen, kurumsal seviyede bir avantaj oluşturan daha gelişmiş bir varlık likidite ve hizmet sistemi; ikincisi, gelir mimarisinde geleneksel sabit gelir piyasalarının faiz ayrıştırma ve hedge mantığını tam olarak kopyalayarak riskleri modüler hale getirme; üçüncüsü, uyumluluk ve güvenlik açısından sıfır bilgi kanıtları aracılığıyla “doğrulanabilir uyumluluk” ve “programlanabilir risk yönetimi” protokolün temeline entegre edilerek gizlilik ile düzenleyici denge sağlanmalı.

Geleneksel finansın yerini alma, Wall Street'in seçenekleri arasında değil, sermayeyi, riski ve getiriyi programlanabilir bir şekilde daha esnek bir şekilde yeniden yapılandırmak için bir paralel dünya sunar.