Kripto Yatırım Şirketlerinin Büyük Çıkışı

Yazar: Catrina

Peggy, BlockBeats

Editör Notu: “İşlem yap, ardından çık” kuralı artık geçerli olmadığında, kripto sermaye yatırımcıları da bir zamanlar en sağlam olan mantık sistemlerini kaybetmeye başlıyor.

Son üç periyotta, tokenlar sermaye geri kazanımı ve getiri artırmanın temel yolu olmuştur. Bu öncüle dayanarak, sektör, erken dönem finansman, hikâye genişletme, piyasa sunumu ve fiyat realizasyonu şeklinde tanıdık bir ritim oluşturmuştur. Ancak, zincir üzerindeki gelirler yeni bir engel haline gelirken, meme coin’ler likiditeyi çekerken, küçük yatırımcı sermayelerinin daha fazla riskli varlıklara doğru sızması durumunda, bu mekanizma etkisiz hale gelmektedir.

Daha doğrudan bir değişim, token projelerinin getiri beklentilerinin sıkıştırılması ve hisse yollarının yeniden çekici hale gelmesidir. Erken dönem yatırımcılar, "token çıkış" projelerine daha dikkatli yaklaşmaya başlamıştır; son dönem sermayeler ise gerçek gelir ve satın alma beklentilerine sahip olan "web2.5" şirketlerine yönelmektedir. Kripto sermaye yatırımcıları artık nispeten kapalı bir rekabet ortamında değil, geleneksel finansal teknoloji fonlarıyla aynı sahada rekabet etmeye zorlanmaktadır.

Bu süreçte daha derin bir soru ortaya çıktı: Sermaye artık nadir olmadığında, VC ne sağlayabilir?

Geçtiğimiz yıllarda, en temsili projelerin birçoğu kurumsal sermayeyi atlayarak doğrudan ağ etkisi ve gelir modeli kurdu. Bu, sermayenin kaliteli projelere giriş için bir “pasaport” olmadığı anlamına geliyor. Kurucular için, VC'yi dahil etme kararı, sadece muhasebe kayıtlarındaki para değil, net bir marka desteklemesi ve gerçek ek değer sağlayıp sağlamamasına bağlı.

Yeni pazar yapısı altında, kripto sermaye yatırımları kendi “ürün tanımını” yeniden bulmalı. Aksi takdirde, bu döngünün dışlananlarından biri olacak.

Aşağıda orijinal metin yer almaktadır:

Kripto sermaye yatırımları bir dönüm noktasındadır. Geçtiğimiz üç döngüde, token çıkışları aşırı getirinin ana kaynağıydı, ancak şu anda bu model temel bir yeniden ayarlamadan geçmektedir. Hangi tokenların değeri olduğunu tanımlamak gerçek zamanlı olarak yeniden yazılıyor, ancak sektör genelinde bir standart değerlendirme çerçevesi henüz oluşmamıştır.

Peki, tam olarak ne oldu?

Bu kripto pazar yapı değişimi, daha önce aynı döngüde hiç bir arada görülmemiş güçlerin birikimi sonucudur:

1/ HYPE’in ortaya çıkışı, tüm token piyasasına yandan bir darbe indirdi. Bu, token fiyatlarının gerçek gelirlerle desteklenebileceğini kanıtladı; bu gelirlerin %97’sinden fazlası zincir üzerinde oluşuyor. Bu örnek, özellikle erken dönemlerde menkul kıymet düzenlemelerinden kaçmak amacıyla geliştirilmiş ancak doğrudan gelir dağıtımına olanak sağlamayan L1 ve “governance token”lara yönelik, “hikâye temelli ancak temel verileri zayıf” olan tokenlere yönelik piyasa beklentilerinin aniden değişmesine neden oldu. Neredeyse bir gece içinde HYPE, piyasa beklentilerini yeniden şekillendirdi: gelir üretme kapasitesi artık bir artı değil, en düşük eşik oldu.

2/ Bunun ardından diğer projelere olan zincirleme etkiler ortaya çıktı: 2025 yılına kadar, bir projenin zincir üstü geliri varsa genellikle menkul kıymet olarak kabul ediliyordu; ancak HYPE sonrası, zincir üstü geliri olmayan projeler, çoğu hedge fonu için sıfıra ulaşması sadece bir zaman meselesi olarak görülüyor. Bu durum, özellikle DeFi olmayan projelerin büyük çoğunluğunu zor durumda bırakıyor ve aceleyle rotalarını değiştirmeye zorluyor.

3/ PUMP, sisteme şiddetli bir "arz şoku" düşürdü. Meme coin heyecanı, token arzında patlayıcı bir artışa neden oldu ve temelde piyasa yapısını bozdu—dikkat ve likidite ciddi şekilde dağıtıldı. Sadece Solana üzerinde, yeni çıkarılan token sayısı yıllık yaklaşık 2.000–4.000’den, zirve döneminde 40.000–50.000’e yükseldi; bu, likiditede neredeyse hiçbir artış olmaksızın, kek yaklaşık 20 katına bölünmüş demektir. Daha önce yüksek getiri arayan aynı sermaye ve dikkat akımı, alt coin tutumundan daha kısa vadeli meme coin işlemlerine doğru kaymaya başladı.

4/ Küçük yatırımcı risk sermayesinin alternatif yönlendirilmeleri hızla artıyor. Tahmin pazarları, hisse senedi sürekli sözleşmeleri, kaldıraçlı ETF’ler gibi ürünler, eski olarak kripto altyapı paralarına akan sermayenin doğrudan bir kısmını çekiyor. Aynı zamanda, varlık tokenizasyon teknolojisinin olgunlaşması, yatırımcıların blue-chip hisse senetlerine kaldıraç uygulamasını mümkün kılıyor; bu varlıklar, çoğu altyapı parası gibi sıfır riski taşımıyor ve daha katı düzenlemeler altında, daha şeffaf bilgiye sahip olup bilgi eksikliği daha düşük.

Bu değişiklikler birlikte, token yaşam döngüsünü önemli ölçüde kısalttı. Tepe noktasından dip noktasına kadar olan dönem büyük ölçüde kısaldı, küçük yatırımcıların "uzun vadeli tutma" isteği keskin bir şekilde azaldı ve yerini daha hızlı sermaye döngüsü aldı.

Ana sorun

Bu bağlamda, neredeyse tüm sermaye yatırımcıları birkaç temel soruyu tekrar tekrar düşünüyor:

1/ Aslında hisse senedi, token mı yoksa ikisinin kombinasyonunu mu yatırıyoruz?

En büyük zorluk, şu anda 'token değerinin nasıl biriktiğine' dair olgun bir paradigmaların bulunmamasıdır. Aave gibi öncü projeler bile DAO ile hisse yapısı arasında sürekli tartışmalar yaşamaktadır.

2/ Zincir üzerinde değer birikiminin en iyi uygulamaları nelerdir?

Şu anda en yaygın uygulama token geri alımıdır, ancak "yaygın" olmak "doğru" olmak anlamına gelmez. Uzun süredir ana akım geri alma mantığına karşıyız: bu mekanizma "zehirli"dir ve gerçek gelir üretme kapasitesine sahip projeleri zor durumda bırakır.

Sorun, baştan itibaren motivasyonunun yanlış olması.

Geleneksel şirketler, genellikle büyüme yatırım fırsatlarının azaldığı veya hisse senedi fiyatlarının düşük değerlendirdiği durumlarda hisse senedi geri alır; ancak kripto projelerinin geri alımları, genellikle küçük yatırımcılar ve pazar algısı baskısı altında zorunlu olarak "anında uygulanır"—bu baskı kendisi yüksek duygusal ve istikrarsızdır. Belki de tam olarak 10 milyon doları geri alma amacıyla ayırdınız, bunu yeniden yatırım için kullanabilirdiniz, ancak bir gün sonra bir market makerin zorla kapatılması nedeniyle tamamen pazar tarafından yutulursunuz.

Kamuoyunda listelenen şirketler, hisselerini düşük fiyatlarla geri alır; ancak token geri alımları sıklıkla önceden hazırlanır (front-run) ve yerel tepelerde yürütülür.

Eğer iş modeliniz, gelirinin çoğunluğunu çevrimdışı gelirlerden elde eden bir B2B modeliyse, bu tür bir geri alım tamamen çaba israfıdır. Benim kişisel görüşüm göre, yıllık geliri 20 milyon ABD dolarının altında olan aşamada, küçük yatırımcıları memnun etmek amacıyla geri alım yapmanın neredeyse hiçbir gerekçesi yoktur — bu fonlar öncelikle büyümeye yatırılmalıdır.

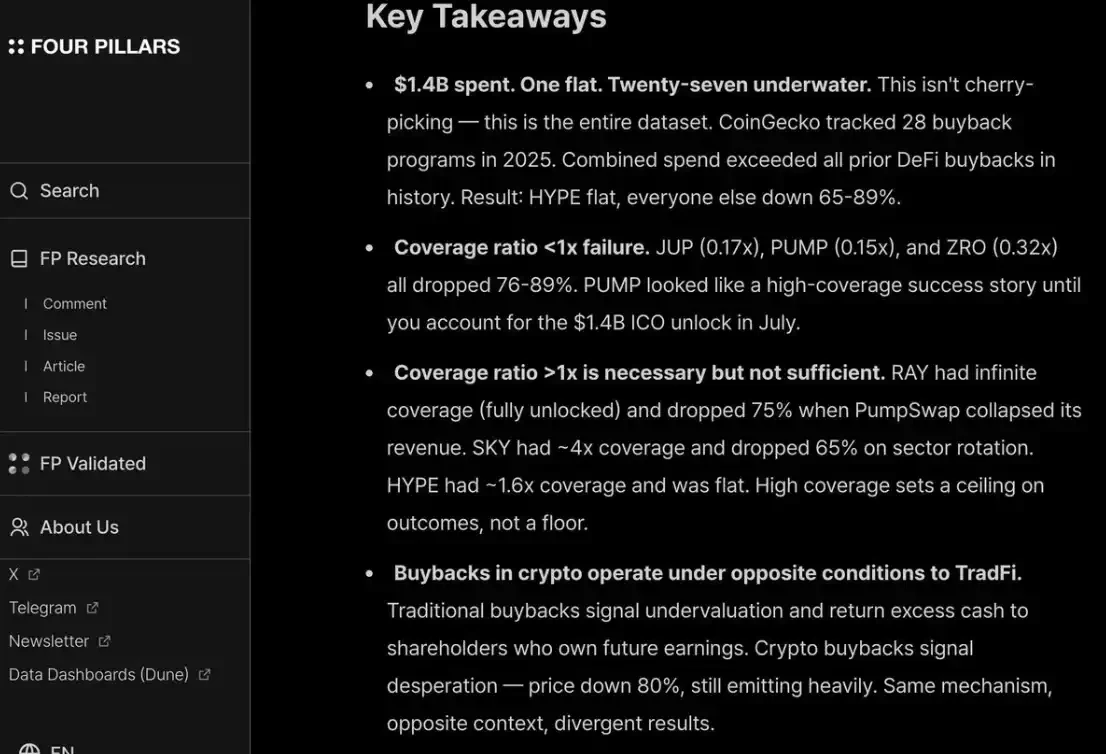

Fourpillars'ın bir raporuna / ekran görüntüsüne tamamen katılıyorum: on haneli ölçekli geri alımlar bile projeye uzun vadeli bir fiyat tabanı oluşturmakta gerçek bir etki yaratmakta zorlanıyor.

Ayrıca, küçük yatırımcıları ve hedge fonlarını aynı anda memnun etmek için HYPE gibi sürekli ve şeffaf bir şekilde geri alım yapmalısınız. Bunu yapamazsanız, PUMP gibi piyasa tarafından cezalandırılacaksınız—tamamen seyreltilmiş değerlemesi (P/F) sadece 6 kat çünkü piyasa ona «güvenmiyor». Gerçekte, 1,4 milyar dolarlık, kasa için ayrılmış geliri harcadığını göz önünde bulundurursanız.

3/ 「Kripto premium」 tamamen kaybolur mu?

Bu, gelecekteki tüm projelerin değerlemesinin, yaklaşık olarak 2–30 kat gelir aralığında olan geleneksel halka açık şirketler gibi bir aralığa döneceği anlamına gelir.

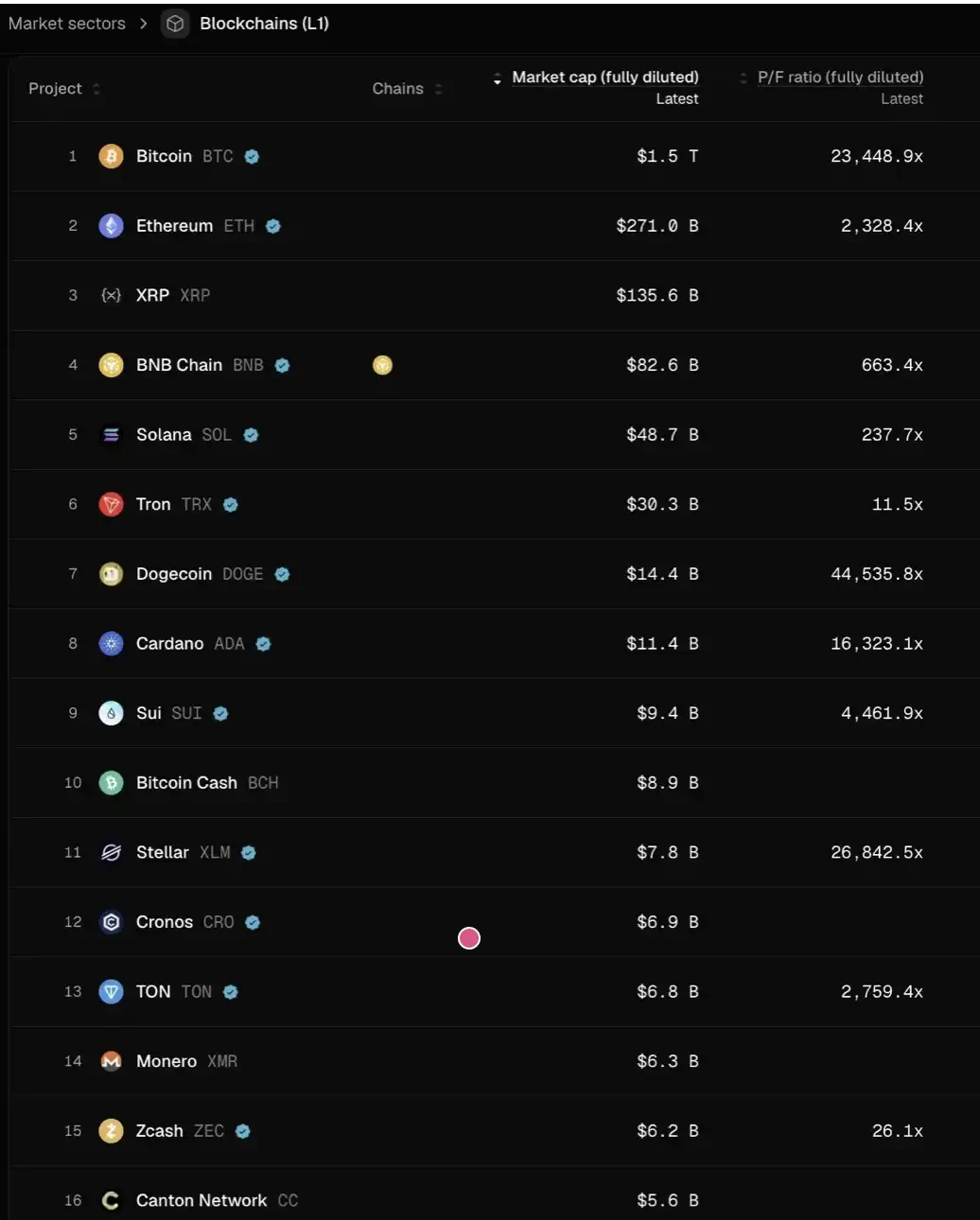

Bu durumun anlamını ciddiye alın: Eğer bu değerlendirme geçerliyse, mevcut seviyeden itibaren, çoğu L1'in fiyatı, bu değerleme sistemine uyum sağlamak için %95'ten daha fazla düşmelidir. TRON, HYPE ve gerçek gelire sahip diğer DeFi projeleri gibi az sayıda istisna, nispeten daha stabil kalabilir.

Bu, token serbest bırakma (vesting) nedeniyle ek satış baskısını da dikkate almamaktadır.

Benim kişisel görüşüm göre durum o noktaya gelmez. HYPE, yatırımcıların erken aşamadaki projelerin “hemen gelir/ kullanıcı artışı” sağlaması konusunda “aykırı” bir piyasa beklentisi yaratmıştır. Ödeme ve DeFi gibi “sürdürülebilir yenilikler” için bu talep makul olsa da, “yıkıcı yenilikler” için, inşa etmek, yayınlamak, büyümek ve gerçek gelir patlamasına ulaşmak zaman alır.

Geçen iki döngüde, "devrimci teknoloji"ye aşırı hoşgörülü olmak ve yeni L1, Flashbots/MEV gibi yüksek soyutlama içeren hikayelerde 8–9 tur finansman geçirmek, "sabır + inanç (hopium)" yaklaşımından hızla diğer uca kaydık—sadece DeFi projelerine yatırım yapmaya istekli olduk. Bu temelde aşırı bir düzeltmedir.

Ancak sarkaç nihayet geri dönecektir.

DeFi projeleri için "nicel temel analiz" ile fiyatlandırma, sektörün olgunluğunu gerçekten yansıtır; ancak DeFi dışı alanlarda "nitel temel analiz" de önemlidir: kültür, teknoloji yeniliği, devrimci fikirler, güvenlik, merkeziyetsizlik düzeyi, marka değeri ve sektör bağlantısı. Bu boyutlar, TVL veya zincir içi geri alma verilerinde basitçe yansımayacaktır.

Peki, sonraki adımlar ne olacak?

Token projelerinin getiri beklentileri açıkça daralmıştır, ancak hisseli iş modelleri aynı ölçüde soğumamıştır. Bu ayrım, erken ve büyüme aşaması yatırımlarında özellikle belirgindir:

Erken aşamada, yatırımcılar "gelecekte token ile çıkış" modeline sahip projelere daha fazla fiyat duyarlılığı göstermeye başlamıştır; aynı zamanda, mevcut devralma ortamının nispeten dostça olması nedeniyle hisse senedi tabanlı projelere olan ilgi önemli ölçüde artmıştır. Bu, 2022–2024 yıllarıyla net bir şekilde karşılaştırılır; o dönemde token ile çıkış varsayılan yol idi ve arka planda "token değerlemesindeki primin devam edeceğine" dair bir varsayım vardı.

Geç aşamada, kripto-native bağlamda marka avantajına ve kaynak kapasitesine sahip yatırımcılar, saf "crypto-native" projelerden uzaklaşarak daha çok "web2.5" şirketlerine odaklanıyorlar—bu şirketlerin değerleme mantığı gerçek gelir büyümesine dayanıyor. Bu durum onları tanımadıkları bir rekabet alanına sürüklüyor: Ribbit Capital veya Founders Fund gibi çapraz sektör fonları ve geleneksel Web2 finansal teknoloji fonlarıyla doğrudan rekabet etmeyi gerektiriyor; bu fonlar ise geleneksel finansal bağlamda, portföy senkronizasyonunda ve erken aşama projelere erişimde daha derin bir birikime sahip.

Tüm kripto sermaye yatırımı sektörü, bir «attribution period» (attribution dönemi) dönemine girmektedir.

Kimin kalabileceğini, kendi “ürün pazar uyumu” (PMF)’lerini kurucuların zihninde bulup bulamamaları belirler—bu “ürün”, sadece sermaye değil, aynı zamanda marka kimliği ve gerçek güçlendirme kapasitesinin birleşimidir.

Kaliteli projeler için sermaye sağlayıcılar, cap table'e girmek için kendi kendilerini kuruculara pazarlamalıdır. Özellikle son birkaç yılda, en başarılı projelerin bazıları kurumsal sermayeye neredeyse hiç bağımlı değildir (örneğin Axiom) veya tamamen finansman almamıştır (örneğin HYPE). Eğer bir sermaye sağlayıcı sadece para sunabiliyorsa, neredeyse kesinlikle kenara itilecektir.

Masada kalmak için gerçekten yeterli olan VC'ler, iki soruyu net bir şekilde cevaplamalıdır:

Birincisi, marka kimliği nedir — neden en iyi kurucular kendiliğinden gelir;

İkincisi, değer artışı nerede — bunun o işlemi kazanma yeteneğini sonunda belirleyecektir.