Özgün | Odaily Yıldız Günlüğü (@OdailyChina)

Yazar|Azuma(@azuma_eth)

Kripto para birimlerinin birinci pazar durumunu en iyi kim bilir? Doğal olarak hâlâ piyasada aktif olan VC'ler.

Son günlerde Pantera Capital, Crucible Capital, Blockworks ve Varys Capital'den birçok yatırımcı, X üzerinde birinci el piyasa durumu hakkında küçük bir tartışma yürüttü. Her ne kadar tarafların piyasa durumu hakkındaki görüşleri biraz farklı olsa da, tartışmaları birinci el piyasa durumunu daha iyi anlamamıza yardımcı olabilir.

Yanlış anlaşılan durum: VC'lerin parası yok değil, ancak yatırım değerine sahip fırsatlar az.

20 Nisan akşamı, Crucible Capital ortağı ve GP Meltem Demirors, X üzerinde bir kısa yazı paylaşıp, neden şu anda kripto para endüstrisindeki finansman işlemlerinin sayısı büyük ölçüde azaldığını açıkladı.

Demirors, kripto para endüstrisinin erken dönem kurucularının ve projelerinin toplam arz tarafının diğer yüksek büyüme sektörleri kadar büyük olmadığını düşünüyor. Geçtiğimiz 4 yıl içinde bu fark giderek daha belirgin hale geldi ve bu da bu VC'nin odak noktasını kripto para piyasalarının dışına doğru kaydırmasına neden oldu.

Kripto para piyasasında sermaye yatırımı faaliyetleri 10 yıldır sürmektedir, ancak gerçekten doğrulanmış ve "VC seviyesinde getiri" sağlayan alanlar aslında sadece birkaç tanedir — stabil kripto para/ödeme, borsalar, finansal ürünler. VC yatırımcıları ve öncü kurucular için şu anda bu sektördeki popüler projeler daha az, döngüler daha uzundur; bu nedenle sektör anlayışı, stres toleransı ve uzun vadeli yaklaşım talepleri daha yüksektir ve bu nedenle seed turdan A turuna kadar olan engeller artmaktadır.

Endüstride hâlâ kategoriyi tanımlayan şirketler kuruyan "çağı belirleyen" kurucular var (sermaye yatırımcılarının işi bunları bulup yatırım yapma fırsatını kazanmak), ancak mevcut durum, "kurucuların anlattığı hikâyeler" ile "sermaye yatırımcılarının makul bir şekilde yatırım yapabileceği şeyler" arasında açık bir uçurumun var olduğunu gösteriyor.

Demirors'un makalesi yayınlandıktan sonra, bu konuda birçok VC ortağı tarafından tartışma başlatıldı.

Çok sayıda yatırımcı, aşağıda Demirors'un görüşünü onaylıyor. Blockworks ortak kurucusu Mippo, Demirors'a katıldığını ve şu anda birinci el pazarında iyi kurucular ve projelerin yetersiz olduğunu belirterek ekliyor: VC tarafında tamamen yatırım yapmak için yeterli para var — ancak aynı zamanda erken aşamadaki VC sermayesi fazla, ancak ileri aşamadaki büyüme odaklı VC sermayesi hâlâ açıkça yetersiz.

Yerel çelişki: Fonlar nerede yoğunlaştı?

Pantera Capital yatırımcısı Mason Nystrom ve Varys Capital sermaye ortağı Tom Dunleavy, VC sermayesinin erken aşamalı keşiflerde mi yoksa geç aşamalı büyümelerde mi yoğunlaştığı konusunda tamamen karşıt görüşlere sahip ve bu konuda şiddetli bir tartışmaya girdi.

Dunleavy, Mippo'nun "erken aşamada fazla fon, geç aşamada yetersiz fon" görüşüne katılmıyor: "Tamamen ters bir görüşe sahibim. Şu anda orta ve geç aşamalı kripto VC'lerin fonları gerçekten çok fazla — bunların çoğu Paradigm, Multicoin, Pantera, Dragonfly gibi yakın zamanda veya şu anda fon toplayan fonlardan geliyor; kripto pazarına kısmen dahil olan geleneksel VC'ler dahil değil. Halbuki sektör odaklı seed ve daha erken aşamalı fonlar yetersiz... AI'ya tamamen dönmediğiniz sürece yatırım yapabileceğiniz çok ilginç projeler var."

Ancak Dunleavy'nin listesindeki geç dönem VC'lerden biri olan Pantera'nın dahili bir üyesi olan Nystrom, Dunleavy'nin iddialarını şiddetle reddediyor. Nystrom, sektördeki VC sermayelerinin artık A serisi, B serisi ve daha sonraki aşamalardan ziyade erken aşamalara odaklandığını düşünüyor.

Nystrom, bir fonun A serisi veya B serisi finansmana odaklanmak istemesi durumunda, en az 20-25 projeye yatırım yapması ve her projeye büyük miktarlarda para yatırması gerektiğini hesapladı — A serisi için yaklaşık 15 milyon dolar, B serisi için yaklaşık 40 milyon dolar — bu hesaplamaya göre, A serisine odaklanan bir fonun en az 3 milyar dolar, B serisine odaklanan bir fonun ise en az 8 milyar dolar varlık yönetimi boyutuna sahip olması gerekir. Bu tutarlar, genellikle elde tutulması gereken %10 - %50 arası nakit rezervlerini de içermez; bu kriteri karşılayan sektörde kaç fon vardır?

Şu anda endüstride, varlık yönetimi boyutu 100 milyon ABD dolarından küçük en az 50 fon olabilir, ancak varlık yönetimi boyutu 400 milyon ABD dolarından büyük fonlar sadece yaklaşık 15 tanedir. Gerçekten B turuna ve sonrasında turara katılabilecek büyük oyuncular çok azdır; finansal teknoloji (örneğin, stabil para birimleri) alanında B turu ve daha ileri tur fonlamaları daha fazla olabilir, ancak bu projeler zaten “mezun” olmuş ve geleneksel sermaye yatırımı sistemine dahil olmuştur, bu nedenle basitçe kripto para piyasası projeleri olarak görülemezler.

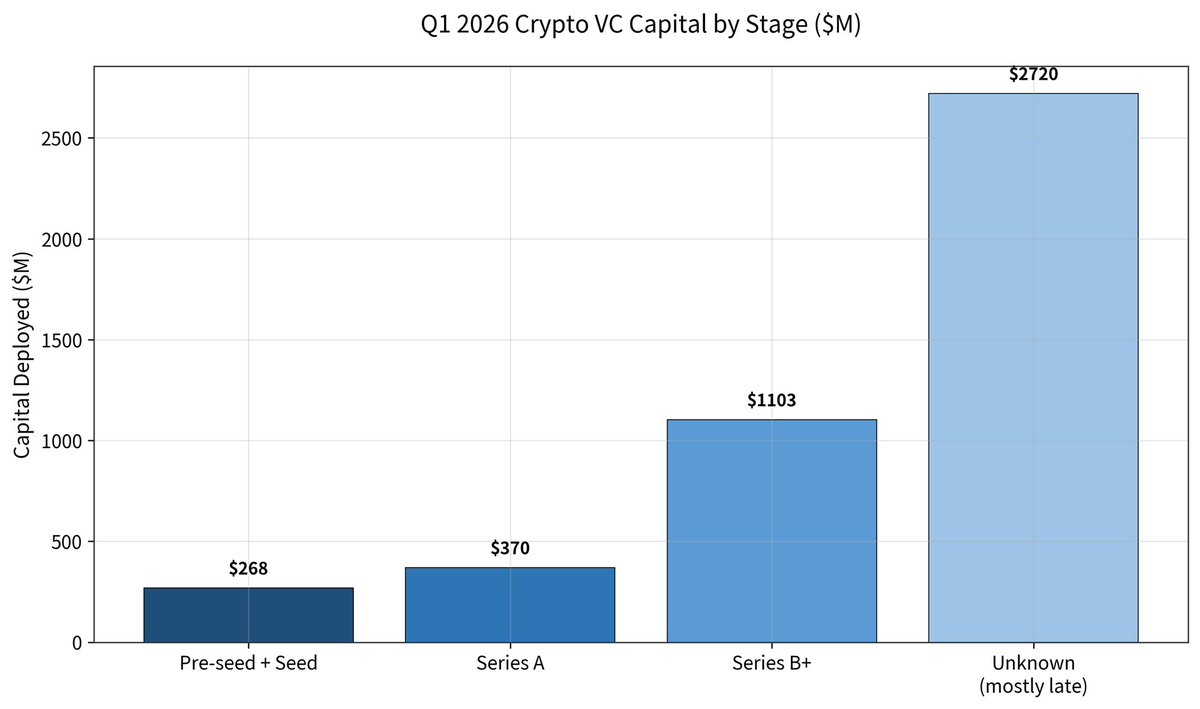

Ancak Dunleavy ikna edilmedi. Yanıtında Galaxy'in Q1 ilk piyasa finansman raporunu paylaştı ve bu yıl Q1'te sektör genelindeki finansman sayısı %49 azalırken, ortalama finansman tutarının %76 arttığını (yaklaşık 36 milyon dolar) belirtti — toplam seed ve daha erken aşamalı finansmanlar 268 milyon dolar; A serisi 370 milyon dolar; B serisi 1,1 milyar dolar; daha ileri aşamalı finansmanlar ise 2,72 milyar dolar (öncelikle Kalshi ve Polymarket'ten).

Dunleavy, verilerin 2025 yılında endüstrideki yatırımların %50'sinden fazlasının geç aşamalara yönlendirildiğini (bu tarihte rekor seviyede) ve 2026 yılında bu oranın %80'in üzerine çıktığını göstererek itirazda bulunuyor.

Dunleavy, mevcut sermaye piyasası durumunu şu şekilde tahmin etti: A serisi ve sonrası aşamalar için yaklaşık 6 milyar ila 7 milyar ABD doları, 5 ila 6 büyük kurumsal kurumda yoğunlaşmış durumda; tohum ve daha erken aşamalar için ise yaklaşık 1 milyar ila 2 milyar ABD doları, daha küçük ve daha dağılmış onlarca fon arasında yayılmıştır.

Nystrom, Dunleavy'nin paylaştığı verilerdeki çoğu geç dönem yatırımın aslında "mezun" olmuş finansal teknoloji ile ilgili projelerden geldiğini, ancak bu tür projelerin zaten geleneksel VC'lerin dikkatinde olduğunu ve sektör içi olarak kabul edilmemesi gerektiğini tekrar belirtti.

Nystrom, Dunleavy’in “sadece 5-6 fon A serisi ve sonrası için yatırım yapabilir, ancak tohum serisi için onlarca fon yatırım yapabilir” sonucunu takip ederek şöyle savundu: “Bu, o 6 fondan birini ikna edemiyorsanız neredeyse şansınızın olmadığını; ancak erken aşamada, onlarca fon içinde sadece bir tanesinin yatırım yapma isteği göstermesiyle hayatta kalabileceğiniz anlamına gelir. Bu iki durumun ‘erişilebilirliği’ tamamen eşit değildir.”

Ayrıca, Pantera Capital gibi ileri aşamalara yatırım yapma kapasitesine sahip fonlar aslında tohum aşamasına da yatırım yapar, ancak tam tersi doğru değildir; ayrıca giderek artan bir şekilde VC'ler likidite fonlarına dönüşüyor, bu nedenle sektörde gerçekten ileri aşamalara yatırım yapabilecek fonların boyutu, rakamların gösterdiği kadar büyük değil.

Daha da önemlisi, "paranız var mı?" değil, "para nerede, ulaşabilir misiniz?" sorusudur.

Sonuç olarak, taraflar birbirini ikna edemese de, iki büyük yatırımcının doğrudan çatışması sayesinde kripto para birimi birinci pazarının gerçek yüzünü daha iyi anlayabiliyoruz — “paranız var mı?” gibi soru birinci pazarın temel sorusu değil; “para nerede ve elde edebilir misiniz?” sorusu öncelikli.

Yüzey verilerine göre, sektördeki sermaye hâlâ bol durumda ve hatta son turda yoğunlaşmış durumda; ancak gerçek deneyime göre hem VC'ler hem de girişimciler, daha “yapısal olarak sıkılaşmış” bir piyasa ile karşı karşıya: Erken dönem sermayesi dağılmış gibi görünse de rekabet çok yoğun, orta ve geç dönem sermayesi ise görünürde yeterli olmakla birlikte çok yüksek engellere sahip. Bu da birinci düzey piyasa kurallarının değiştiğini anlamına geliyor. Geçmişte, hikâye, trafiğe ve kısa dönemli nakit dönüşümlere dayalı finansman döngüsünü tamamlayabilen dönem hızla uzaklaşıyor; yerini, gerçek iş ilerlemesine, uzun vadeli yetkinliğe ve belirgin büyüme yollarına daha fazla dayalı bir finansman ortamı alıyor.

Yatırımcılar için bu, “daha az girişim, daha fazla değerlendirme” dönemidir; girişimciler için ise daha uzun bir dönem ve daha yüksek bir eşik aşmak zorunda kalınan bir hayatta kalma sınavıdır.