Kullanıcılar, 2025'in ilk yarısında zincir üstü ücretler olarak 9,7 milyar dolar ödedi; bu, bir önceki yılın aynı dönemine göre %41 artıştır ve kayıtlardaki ikinci en yüksek toplamdır.

1kx, 2026 yılı için zincir içi ücretlerde 32 milyar doların üzerinde bir tahminde bulunuyor, bu da uygulama büyümesinin hızlanmasıyla gerçekleşiyor. Bu büyüme, “gelir” kelimesini her kripto yatırımcı sunumuna, her sektör raporuna ve her değerleme konuşmasına soktu.

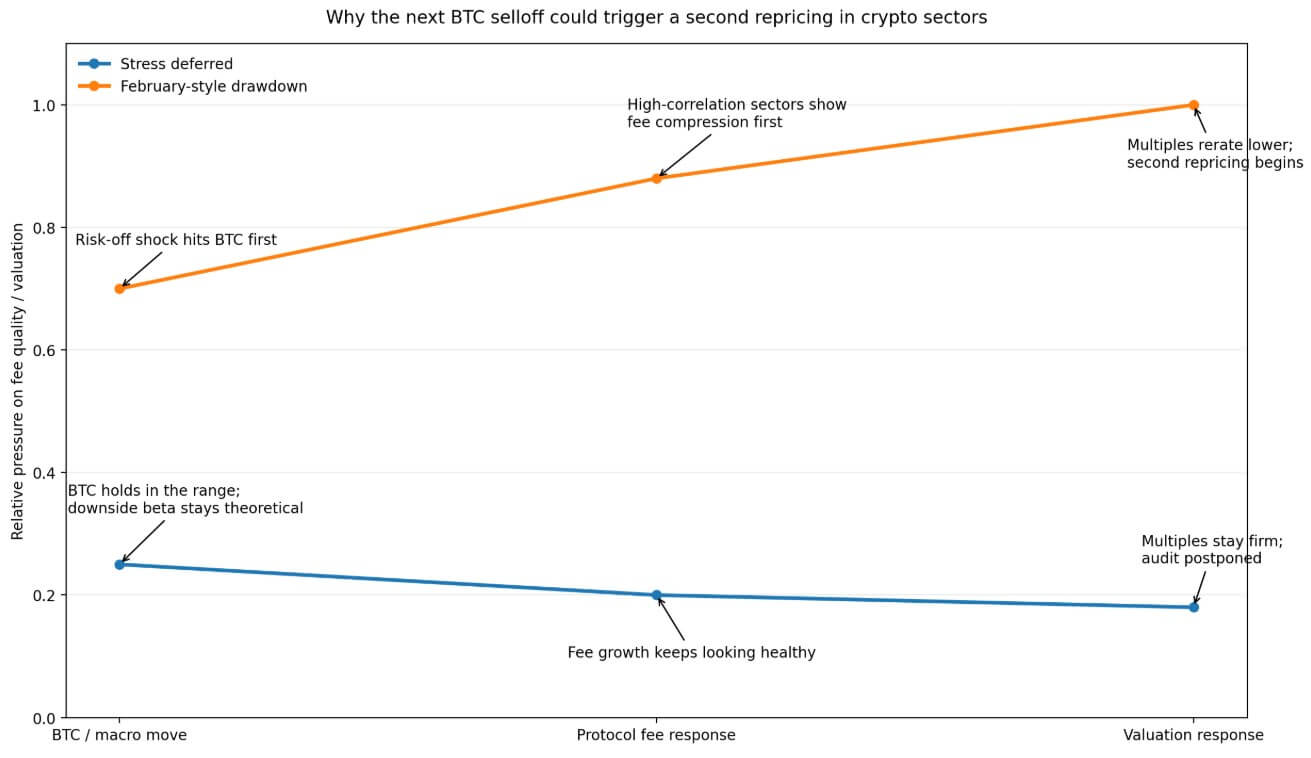

Rapor, bir bitcoin düşüşünün protokol ücretlerini stres testi edebileceğini ekledi.

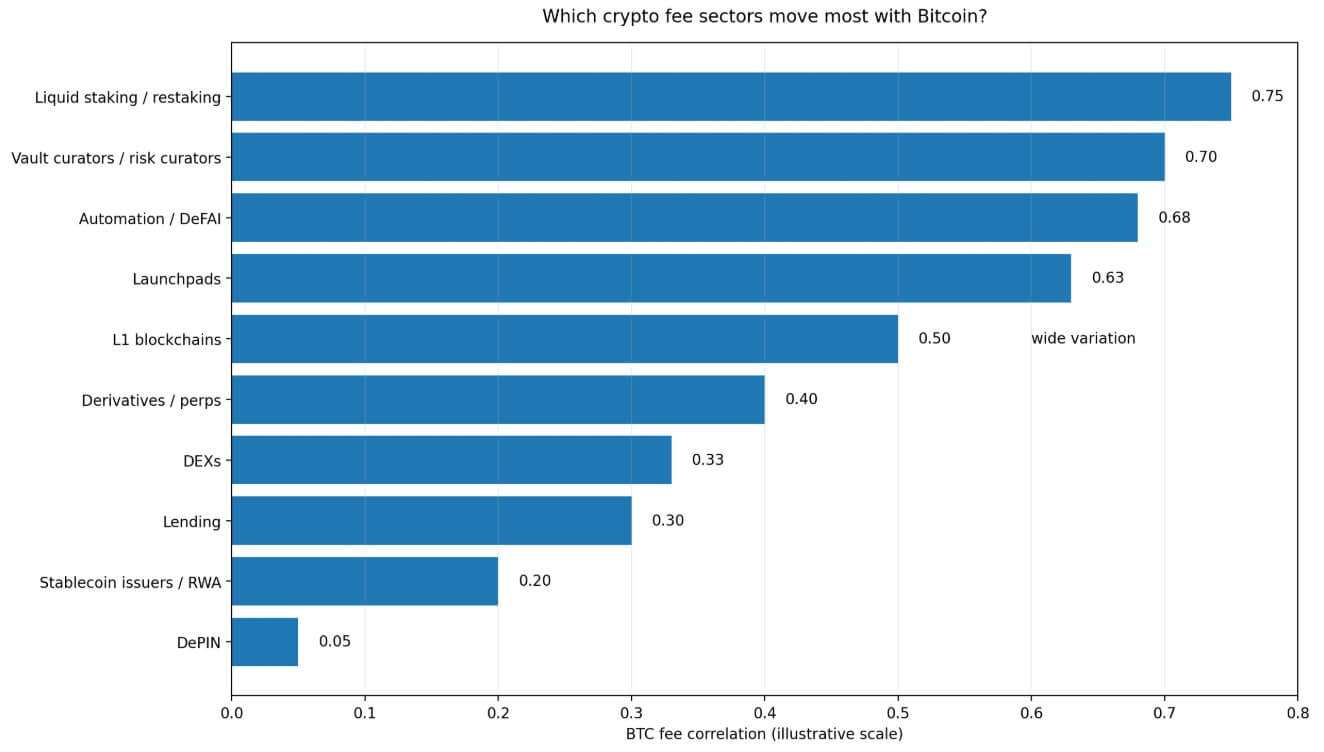

1kx'in Nisan sektör analizi, neredeyse tüm kripto ücret kategorilerinin BTC fiyatıyla pozitif bir korelasyon gösterdiğini ortaya koyuyor. Sektörler arasında geniş bir dağılım da mevcut ve aşağı yönlü beta'nın kritik değişkeni hâlâ çözülmemiş durumda.

Şirket, 0,6 korelasyonun, sektör ücretlerinin bitcoin'in hızının 0,8 katında mı yoksa 1,5 katında mı düştüğüne bağlı olarak çok farklı şeyler anlama gelebileceğini belirtiyor ve ayrıştırılmış yukarı doğru ve aşağı doğru ücret duyarlılığını tanımlıyor.

Kripto para dünyasında, bir ücret hattı, pazar yükselişte bir iş gibi görünebilir ve makro korku geldiğinde hâlâ güçlendirilmiş BTC beta gibi işlem yapabilir.

Yansımalı ücret kümesi

Bitcoin fiyatı ile en çok ilişkili olduğunu belirlediği sektörler, fiyatlar yükseldikçe iyileşen ve düştükçe genellikle temel varlıktan daha hızlı bozulan ortak bir ekonomik yapıya sahiptir.

Sıvı staking ve tekrar staking, bu kümenin tepesinde yer alır; ücret akışları, borçlanılan sermaye ve risk isteğinin artmasıyla genişler, geri çekildiğinde daralır.

Kasaların yöneticileri, varlıkların fiyat momentumu pozitifken girdiği ve duygu tersine döndüğünde çıktığı aynı çekime maruz kalır. Launchpads, raporda en çok duyguya bağlı kategori olup, launch aktivitesi yön belirleyici ayar piyasalarda hızlanır ve güven çatıştığında durur.

İşlem aktivitesi ve strateji dağıtımıyla ilişkili ücretler kazandıran otomasyon ve DeFAI protokolleri de aynı yöneldirim atışını takip eder.

1kx, katman-1 (L1) blok zincirlerinin BTC ile ücret korelasyonunun geniş bir şekilde değiştiğini, birçoklarının yerel token fiyat hareketleri ve aktivite karışımı aracılığıyla piyasa yönünü miras aldığını, diğerlerinin ise uygulama tabanlarına bağlı olarak daha bağımsız davrandığını belirtiyor.

Bu değişkenlik, token fiyatlarının zincir içi faaliyetler üzerindeki yöneldirici etkisini, çoğu L1'in hala ücret hatlarında anlamlı bir BTC duyarlılığı taşıdığını göstermektedir.

Refleksivite, bu kategorileri birbirine bağlar, çünkü ücretleri büyük ölçüde Bitcoin'yi harekete geçiren aynı spekülatif, pozisyon odaklı faaliyetin bir sonucudur.

Yatırımcılar, bu sektörlerdeki ücret büyümesinden bahsederken, kısmen işsel momentumu, kısmen de portföydeki tüm riskli varlıkları yükselten aynı makro kuyruk rüzgarını tanımlıyorlar.

Teslim edilen hizmetler katmanı

DePIN, 1kx çerçevesinde en düşük korelasyona sahip kategori olarak öne çıkıyor ve yön bağımsız kripto gelir maruziyeti için öne çıkan kategori olarak tanınıyor.

Nedeni, DePIN ücretlerinin hesaplama, bant genişliği, depolama ve diğer sunulan hizmetlerin dolar cinsinden değerini takip etmesidir. Bu hizmetler için talep, gerçek operasyonel ihtiyaçlara sahip kullanıcılardan gelir; token fiyatları teşvik yapılarını etkilese de, getiri veya launch faaliyetleri için varlık fiyatlarının yaptığı gibi ücret oranını doğrudan belirlemez.

1kx projeleri 2026'da 450 milyon doların üzerinde DePIN ücreti kazanacak ve üç basamaklı büyüme oranını sürdürecek.

Stablecoin çıkaranlar ve gerçek dünya varlık protokolleri, benzer düşük korelasyonlu bir bantta yer alıyor; 1kx, bu varlıkların BTC ile korelasyonunu yaklaşık 0,2 olarak tahmin ediyor. Ücret ekonomileri, spekülatif alım satımdan ziyade emisyon hacmi, rezerv yönetimi ve AUM üzerinde daha çok temellendiriliyor.

Daha düşük bir korelasyon, BTC fiyat yönüne daha az bağlı bir ücret yapısını gösterir. 1kx'in çerçevesi, “daha farklılaşmış gelir maruziyeti” sağlar ve bir satış dalgasına karşı tamamen korunmuş olduğunu iddia etmez.

Daha doğru iddia, DePIN ve emisyonla bağlantılı iş modellerinin, BTC'ye özel bir düşüş sırasında ücret hatlarını korumak için daha iyi bir yapısal argümana sahip olmasıdır.

| Sektör grubu | Ana ücret驱动 | Yükselen bir piyasada davranış | Çekimde olası stres | Makale özeti |

|---|---|---|---|---|

| Sıvı staking / tekrar staking | Getiri, kaldıraç, risk tutumu | Ücretler hızla genişliyor | Getiriler sıkışıyor, aktivite azalıyor | En çok yansıtmalı |

| Kasaları Yönetenler | AUM, momentum, girdiler | AUM, fiyatla birlikte artıyor | Çıkışlar BTC'den daha hızlı olabilir | Yüksek aşağı yönlü duyarlılık riski |

| Launchpads | Duygusal durum, yayın aktivitesi | Kırmızı fazlarda güçlü | Hacim başlatılması hızlıca durabilir | Yüksek döngüsel |

| Otomatikleştirme / DeFAI | Strateji dağıtımı, işlem aktivitesi | Aktif piyasalardan kazançlar | Kullanım, risk isteğine bağlı olarak düşebilir | Yön bazlı ücret maruziyeti |

| DePIN | Hesaplama, bant genişliği, depolama talebi | Hizmet kullanımına bağlı büyüme | BTC'ye özel şoklardan daha fazla korunmuş | En farklı |

| Stablecoin / RWA | İhrac, rezervler, AUM | Daha yavaş büyüme | BTC hareketlerine daha az doğrudan bağlı | Düşük korelasyonlu ücret marjı |

| DEX / Kredi / Perp | Hacim, oranlar, volatilite, kaldıraç | Etkinlikten yararlanabilir | Karışık; volatilite yardımcı olur, pozisyon kapanmaları zarar verir | Çekişmeli orta alan |

Merkeziyetsiz borsalar (DEX'ler), kira protokolleri ve sonsuzluk platformları çekişmeli bir orta alan işgal eder. 1kx, DEX medyan korelasyonunu yaklaşık 0,33 ve kira için yaklaşık 0,3 olarak belirlerken, türevler geniş bir değişkenlik gösterir, bazen 0,4'ü aşar.

Volatilite, piyasaların düşüş dönemlerinde bile işlem hacmini destekleyebilir ve bu sektörler için kısmen bir tampon sağlar. Ancak stres dönemlerindeki ücret oranındaki daralma ve pozisyonların kapatılması, gelir hatlarını basit ortalama korelasyonun yakalayamadığı şekillerde istikrarsız hale getirir.

Neden değerleme gerçek ödül

1kx'in daha geniş gelir raporu, kripto sektörleri boyunca fiyat-ücret oranlarının birkaç sıralama büyüklüğünde değiştiğini gösteriyor. 2025'in üçüncü çeyreğinde blok zincirlerinin medyan P/F oranı 3.902x, L1'ler ise yaklaşık 7.300x iken, DeFi ve finans için bu oran 17x'ti.

DePIN'in medyan P/F oranı, bir yıl önceki yaklaşık 1.000x'ten 211x'e düşmüştü. Blockchain değerlemeleri, DeFi ve finansın çoğu ücreti üretmesine rağmen, analiz edilen ücret üreten piyasa kapitalizasyonunun %90'ından fazlasını oluşturuyor.

1kx, ücret değişimlerinin DeFi ve finansta değerlemeleri öncülük ettiğini, blok zincirlerinde ise daha az ölçüde etkilediğini söylüyor.

Eğer bu yön ilişkisi aşağı yönde geçerliyse ve ücretler ilk fiyat hareketinden sonra gelen haftalarda önce düşer, çarpanlar ise daralırsa, yüksek korelasyonlu sektörlerde ücret hassasiyetini ortaya çıkaran bir BTC düşüşü, ikinci dereceden bir değerleme ayarlamasına neden olabilir.

Beta maruz ücret akışlarına iş kalitesi değerlemesi atan yatırımcılar, hızlı bir yeniden fiyatlanmaya uğrayacaktı.

Test erteleniyor

Eğer makro koşulların rahatlamaya devam etmesi, örneğin yağışın düşmesi, Fed kesim beklentilerinin devam etmesi ve jeopolitik riskin azalması gibi faktörler devam ederse, bitcoin 70.000 ile 79.000 dolar aralığında sağlam kalabilir ve Citi'nin 12 aylık temel hedefi olan 112.000 dolar yönünde ilerleyebilir.

Bu ortamda, çoğu sektördeki ücret hatları genişlemeye devam edecek ve aşağı yönlü beta teorik kalacaktır. 1kx projeleri, 2026'ya doğru uygulama odaklı ücret büyümesini hızlandırıyor, DeFi ve finans yıllık bazda %50'nin üzerinde genişliyor.

Bu senaryoda risk, piyasanın döngüsel olarak güçlü ücret büyümesini kalıcı iş kalitesinin bir kanıtı olarak görmeye devam etmesidir. Launchpad faaliyetleri, piyasa ne kadar canlıysa o kadar yüksek kalır, restaking getirileri risk istekliliği sağlıklı olduğunda güçlü görünür ve kasa yöneticileri güçlü AUM rakamları rapor eder.

Denetim ertelenir ve ücret kalitesi gerçek stres altında hiç test edilmemiş sektörlerde sermaye akışına devam edilir. Düşen petrol, enflasyon endişelerinin hafiflemesi ve Fed kesim beklentilerinin canlanmasının oluşturduğu ortam, tam olarak bu ertelenmenin uzadığı türden bir ortamdır.

Şubat ölçeklenerek tekrarlıyor

5 Şubat'ta, risk algısı zayıflarken, teknoloji hisseleri satıldı ve ETF çıkışları hızlanırken, bitcoin %14,1 düştü ve intraday en düşük seviyesine $62.254,50'de ulaştı.

Kripto piyasası, o dönemde Ekim'deki zirvesinden yaklaşık 2 trilyon dolar kaybetti. Launchpad aktiviteleri soğudu, borçla finanse edilen pozisyonlar kapatıldı ve yeniden stake edilme getirileri daraldı.

2025 sonuna kadar etkileyici görünen ücret hatları, birkaç hafta içinde yön bağımlılıklarını ortaya koydu.

Bu kalıbın tekrarı, aşağı yönlü beta sorusunu 1kx'in belirttiği sonraki adımdan canlı bir piyasa olayına taşıyacaktır.

Yansıtmalı ücret yapılarına sahip sektörlere en sıkı inceleme uygulanacaktır; piyasa, fırlatma hacminin azaldığını, borçlu sermayenin çıkışı nedeniyle geri yatırma getirilerinin daraldığını ve kasa yöneticilerinin varlık altındaki miktarın token fiyatlarından daha hızlı düştüğünü gözlemleyecektir.

DePIN ve çıkarıma bağlı işler hâlâ zorluklarla karşı karşıya kalacaktı, ancak ilgili ücret direnci verilerde ilk kez görünür hale gelecekti.

Ücret değişimleri, DeFi ve finansta değerlemeleri yükseltiyorsa, aynı mekanizma tersine çalışır.

Bir sonraki düşüş döngüsünün ilk çeyreğinde ücret sıkışması raporlayan protokoller, tam makro resmin çözülmesinden önce piyasaya çarpanlarını sıkıştırma nedeni sunar.

Beta maruz ücret akışlarına iş kalitesi değerlemesi atan yatırımcılar, hızlı bir yeniden fiyatlanmaya uğrayacaktı.

Bitcoin şu anda yaklaşık 78.000 dolar seviyesinde ve Nisan'daki jeopolitik rahatlama dalgalanmasının son zamanlardaki en yüksek aralığında kalıyor; tam olarak ücret kalitesi sorusunun çözülmemiş olduğu pencere.

Kripto trader'ları, bir sonraki bitcoin düşüşüne kadar zincir içi maliyetlerin hangilerinin gerçek olduğunu ortaya çıkaracak şekilde 9,7 milyar dolar ücret harcadı ilk olarak CryptoSlate'da yayınlandı.