Yazar: Castle Labs

Felix, PANews

Editörün Notu: Kripto para, geleneksel alanlar tarafından kabul edilirken aynı zamanda kripto çağının gelişiminin bir kısmını da ortaya çıkarıyor. Araştırma kuruluşu Castle Labs, “tek tıkla para basma” spekülatif döneminden “gelir öncelikli, kurumsal zincir üzerinde” yatırım dönemine geçişin 2026 yılında kripto paranın bir dönüm noktası olabileceğini belirtiyor. Gerçek gelir oluşturamayan tokenlar ortadan kalkacak ve az sayıda kaliteli protokol gelecekteki liderlik yapacak.

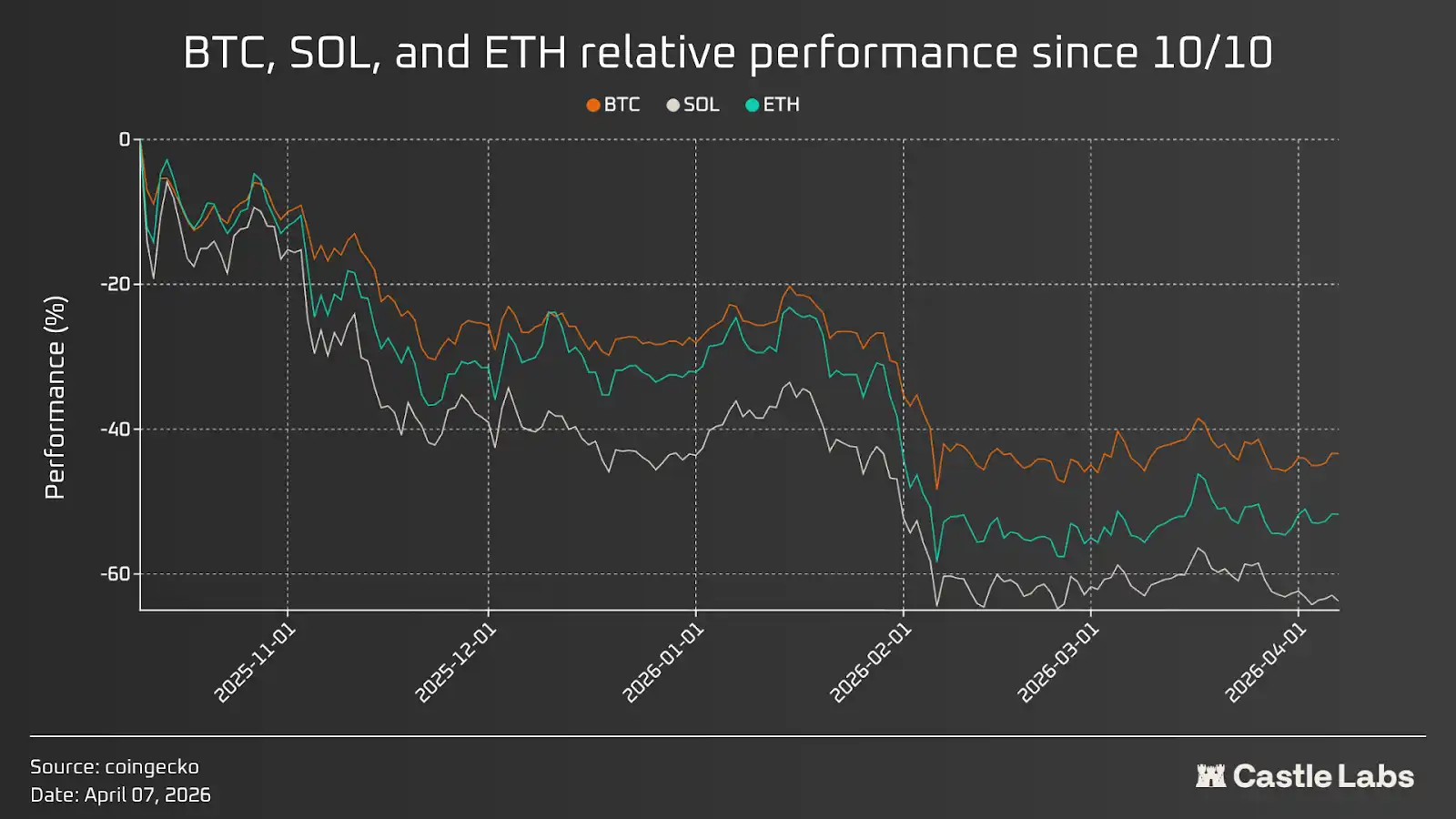

2026 yılının kripto para piyasası iyi başlamadı. Çoğu varlık fiyatı düştü; Bitcoin, altı ay önce rekor yüksek seviyeye ulaştıktan sonra sürekli bir gerileme içinde kaldı. Son dönemde olumlu haberler eksikliği, ETF sermaye akışlarının sürekli çıkışı, kripto para ile ilginin azalması, şirketlerin iflas etmesi ve sermaye yatırımcılarının aktif yatırım yapmaması, bir zamanlar kripto para için bol fırsatlar sunan “kaynak”ın kurumasına neden oluyor.

Bunların tümü gerçeklerdir ve hiçbir olumlu yönü yoktur, ancak büyük bir dönüşümün eşiğindeyiz: protokol geliriyle ilişkisi olmayan token değerleri düşecek, geliri olmayan tokenler hayatta kalamayacak. Kripto dünyası “spekülasyon”dan “yatırım”a doğru ilerliyor.

Bu dönüşümü hızlandıran olay, Ekim'deki temizleme olayıydı ve ardından altının Bitcoin'den daha iyi performans göstermesi gibi bir dizi makro olay meydana geldi; bu da soruyu akla getirdi: Kripto para para yatırımı değerli mi? Hâlâ birçok yatırımı ilk olarak çekmiş olan yükseliş potansiyeline sahip mi?

Bu dönüşümün kripto varlıklara ve temel yatırım modellerine etkisini inceler.

Spekülasyondan Yatırıma

Kripto para, başlangıçta bir teknofillik olarak görülüp uygulama alanları bilinmeyen bir dönemden; ICO hiper spekülasyonuna; düzenleyici gözden kaçırmalara; Luna çöküşü ve FTX gibi büyük patlamalara; ve şimdi kurumsal oyuncuların girmeye başladığı yeni bir döneme kadar birçok aşamadan geçti.

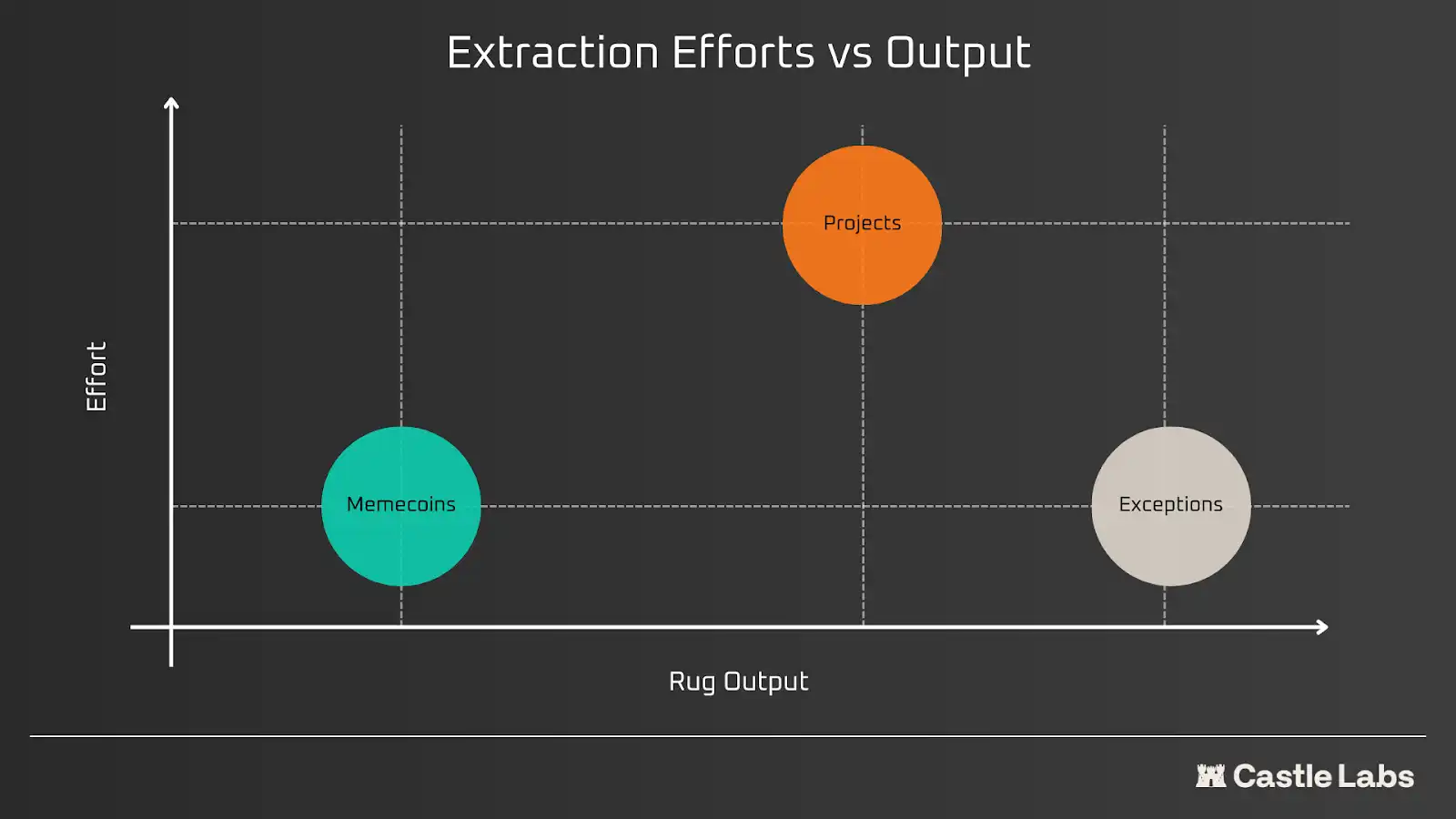

Uzun yıllardır kripto endüstrisi “kâr öncelikli” modelini benimsemiş ve spekülasyonun yatırım yerine norm hâline gelmesine yol açmıştır. Kullanıcıların bir tıkla meme coin çıkarmasına izin veren pump.fun gibi ürünlerin popülerliği, kripto paranın sürekli bir spekülasyon balonu olduğunu kanıtlamıştır; yeni kullanıcılar sadece zengin olma arzusuyla akın etmektedir. Kripto paranın “kâr öncelikli” yapısı üç kategoriye ayrılabilir:

- Düşük giriş, düşük çıktı (meme coin)

- Yüksek giriş, yüksek çıktı (sahtekarlık projeleri ve yavaş arbitraj projeleri)

- Düşük giriş, yüksek çıktı (Ünlü Para)

Bir yandan, şu ana kadar iyi sonuç veren ve gelecekte de geçerli kalacak basit ve uygulanabilir arbitraj yöntemleri vardır: mem coin'ler. Mem coin'ler çıkarmak kolaydır; çıkarma amacı veya kullanımı hakkında kimseye açıklama yapmanıza gerek yoktur, çünkü arbitrajdan kazanç elde etmenin anahtarı şu ilkedir: diğerlerinden önce pozisyonunuzdan çıkın. Tüm mem coin'lerle işlem yapanlar bunu bilir ve bazı durumlarda kayıplarını kendi sorumlulukları altında kabul ederler, çünkü bu tam olarak piyasanın çalışma şeklidir. Öte yandan, aşırı vaatlerde bulunan ve büyük çapta tanıtım yapan ancak nihayetinde sessizce çekilen projeler de vardır. Elbette bazı istisnalar da vardır; örneğin ünlü para, az yatırımla yüksek getiri sağlamaktadır.

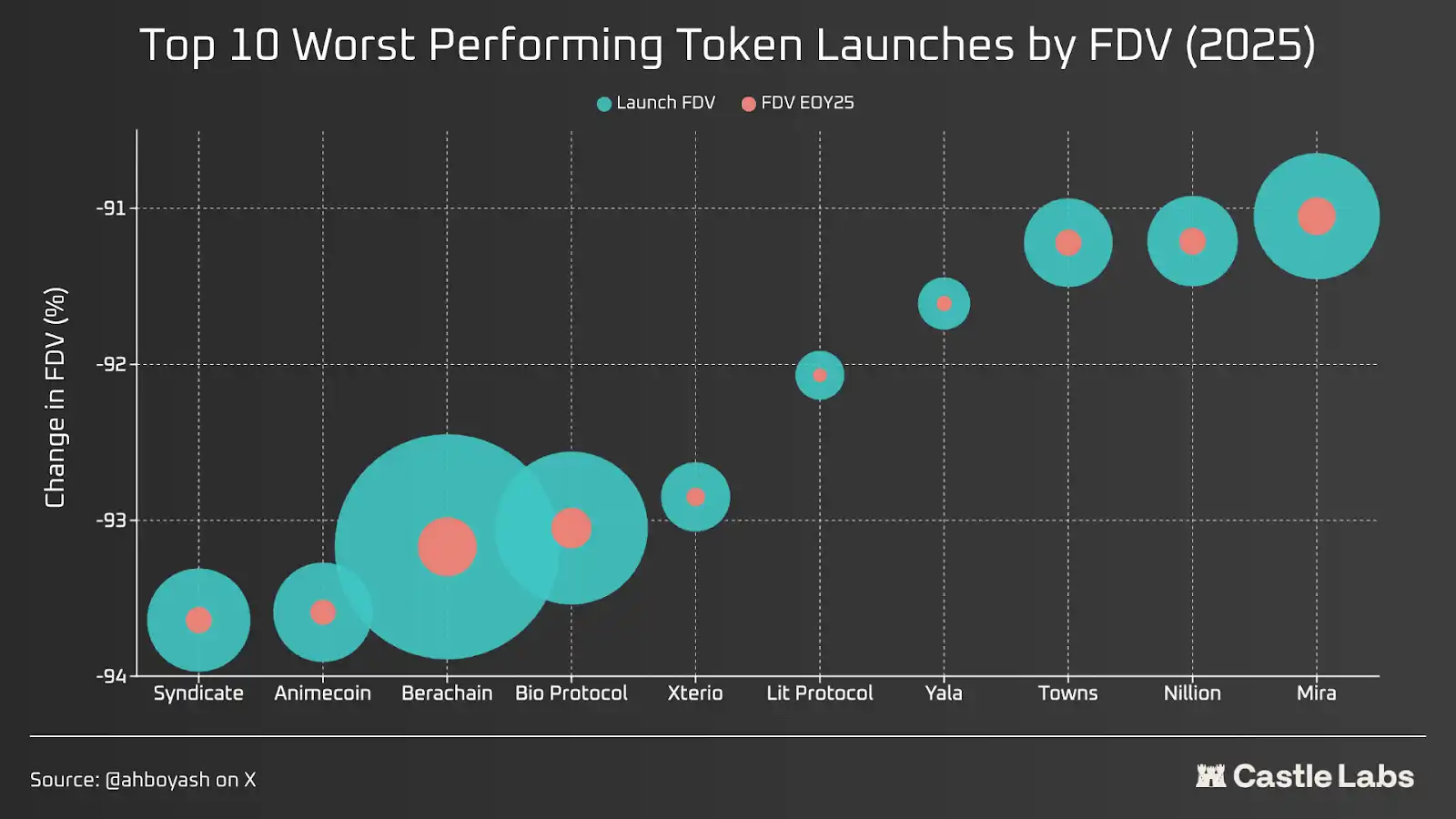

Geçen yılki token üretimi olayı (TGE) örneğine bakıldığında, çoğu kötü bir yatırım olarak sınıflandırılabilir, çünkü yıl sonunda token sahiplerine ciddi kayıplar vermiştir. Düşüşün nedenleri, kötü token ekonomisi, değerleme balonu döneminde发行 (ana neden), piyasa ve proje duyguları vb. olabilir.

Uzun yıllardır kripto projeleri en iyi teknolojiyi oluşturmaya odaklandı, ancak ürün-pazar uyumunu (PMF) gerçekleştirmeye çalışmazdı; bu da neden kullanılmayan teknolojilere sahip olduğumuzun nedenidir. Ancak 2026 yılında durum değişmeye başlıyor. Kurumsal kurumlar zincir üstüne geçtikçe, kripto “kâr öncelikli” modeli gerileyiyor gibi görünüyor. Kurumsal kurumlar, kripto sektörünün yıllarca inşa ettiği altyapıyı kullanmak istiyor, ancak kurumsal kurumların gelmesiyle birlikte büyük bir öncü koşul var: teknoloji geliştirme sürecimizde ortaya çıkan herhangi bir token ile ilişkili olmak istemiyorlar; kodu ve altyapıyı seviyorlar ve kullanacaklar, ancak bu, neredeyse tüm token’lara olumlu bir etki yaratmayacak.

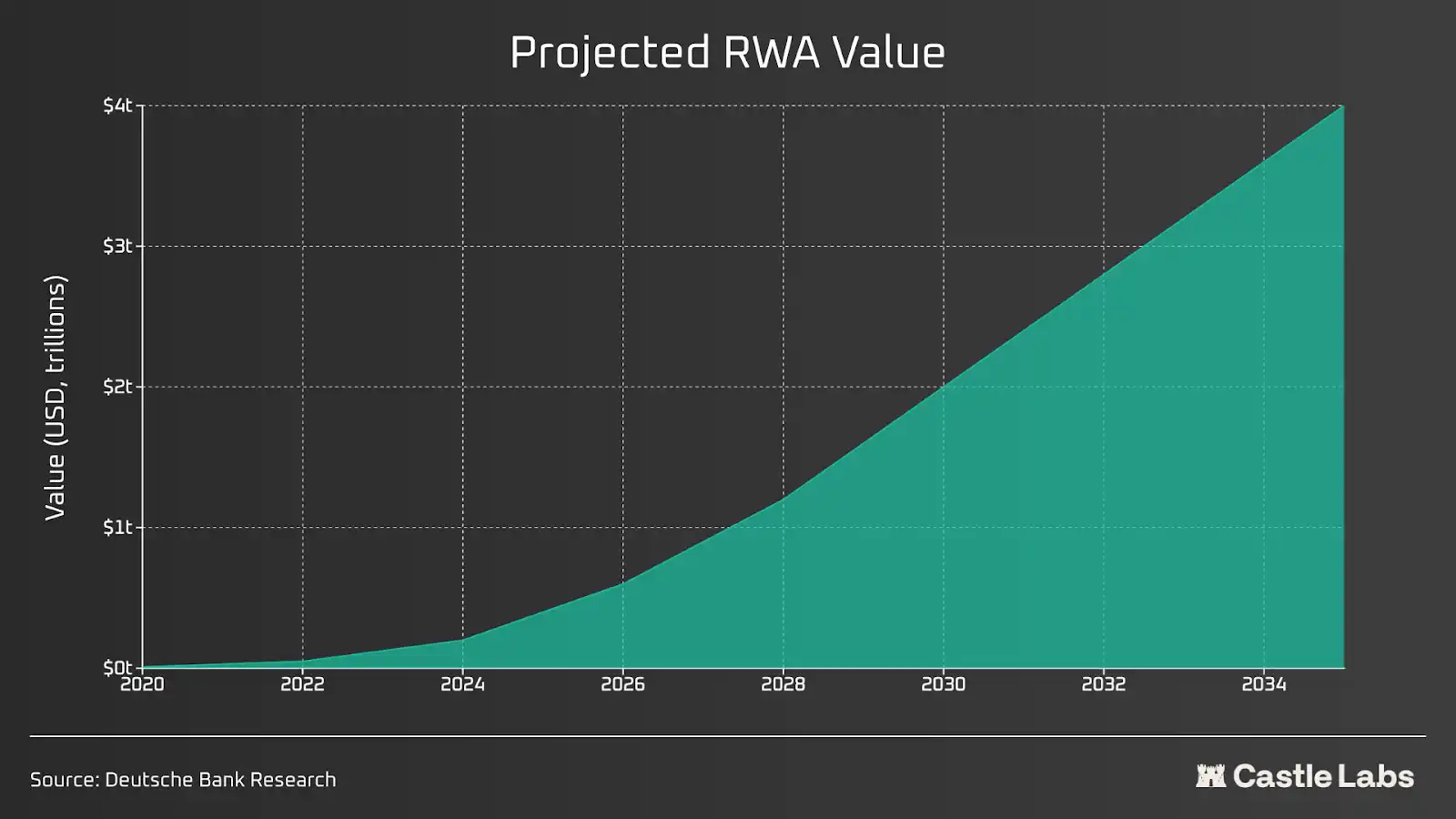

Daha önce New York Menkul Kıymetler Borsası (NYSE), 24/7 işlem yapmayı desteklemek için blockchain altyapısını kullanacağını açıkladı. Robinhood, hisse senedi ve ETF'leri tokenleştirmek ve kullanıcıların kendi kendini yöneten cüzdanlarında "hisse senedi" tutmalarını sağlamak amacıyla Arbitrum Stack tabanlı bir L2 üzerinde testler başlatmıştır. BlackRock'in BUIDL ve Franklin Templeton'un Benji, harika RWA ürünleridir. Bunların hepsi anlık tahsilatı sağlar: Bu, TradFi'nin yıllardır karşılaştığı bir sorundur.

RWA açısından, önümüzdeki birkaç yıl içinde trilyon dolar seviyesine ulaşması bekleniyor. Özel kredi, halka açık hisse senedi ve kısa vadeli ABD tokenize borçlar zincir üzerinde büyümekte; Hyperliquid ve Ostium gibi platformlarda mal ve hisse senedi alım satımı yapmak için kaldıraç kullanılabilir hale gelmiş durumda ve bu veriler sürekli artıyor.

Herkes, blockchain'in finansı yeni bir seviyeye taşıyabileceğinden dolayı chain üzerine doğru yöneliyor. Kurumsal ve her bireysel yatırımcının aynı zinciri kullanması sayesinde şeffaflık, daha hızlı settlement, sıfır gecikme ve varlıklara daha büyük kontrol sağlanması yönündeki DeFi'nin tamamen benimsenmesi hayali gerçek olmaya başlıyor.

Bu yeni çağa girerken, sağlam bir temel oluşturan uygulamalar hâlâ gelişmeye devam edecektir. Morpho, Aave gibi kredi verme alanında mevcut liderler, en ciddi gerilemelerde test edilip iyi performans göstermiş ve sürekli yenilik yapmış olmaları nedeniyle haklı olarak liderliklerini koruyacaktır. Ayrıca, Hyperliquid gibi protokoller, halka açık hisse senedi ve mal varlıkları için kaldıraçlı alım satım imkânı sunarak zincir üstü likiditenin en derin protokollerinden biri haline gelmektedir. Kurumsal yatırımcıların genişlemesiyle birlikte, boyutlarını karşılayabilecek bir işlem platformuna ihtiyaç duymaktadırlar.

Orak ağları, çapraz zincir uyumluluk yığını, L2/L1 ölçeklenebilirlik ve token standartları gerçekten önemli olanlardır. Kurumsal yatırımcılar zincir üstüne tamamen odaklandığında, en iyi getiriyi garanti eden bir varlık yoktur, ancak iyi geçmiş performansı olan varlıklar asla terk edilmeyecek ve hem kurumsal hem de bireysel yatırımcılar tarafından geniş çapta kullanılacaktır.

Kazanç öncelikli

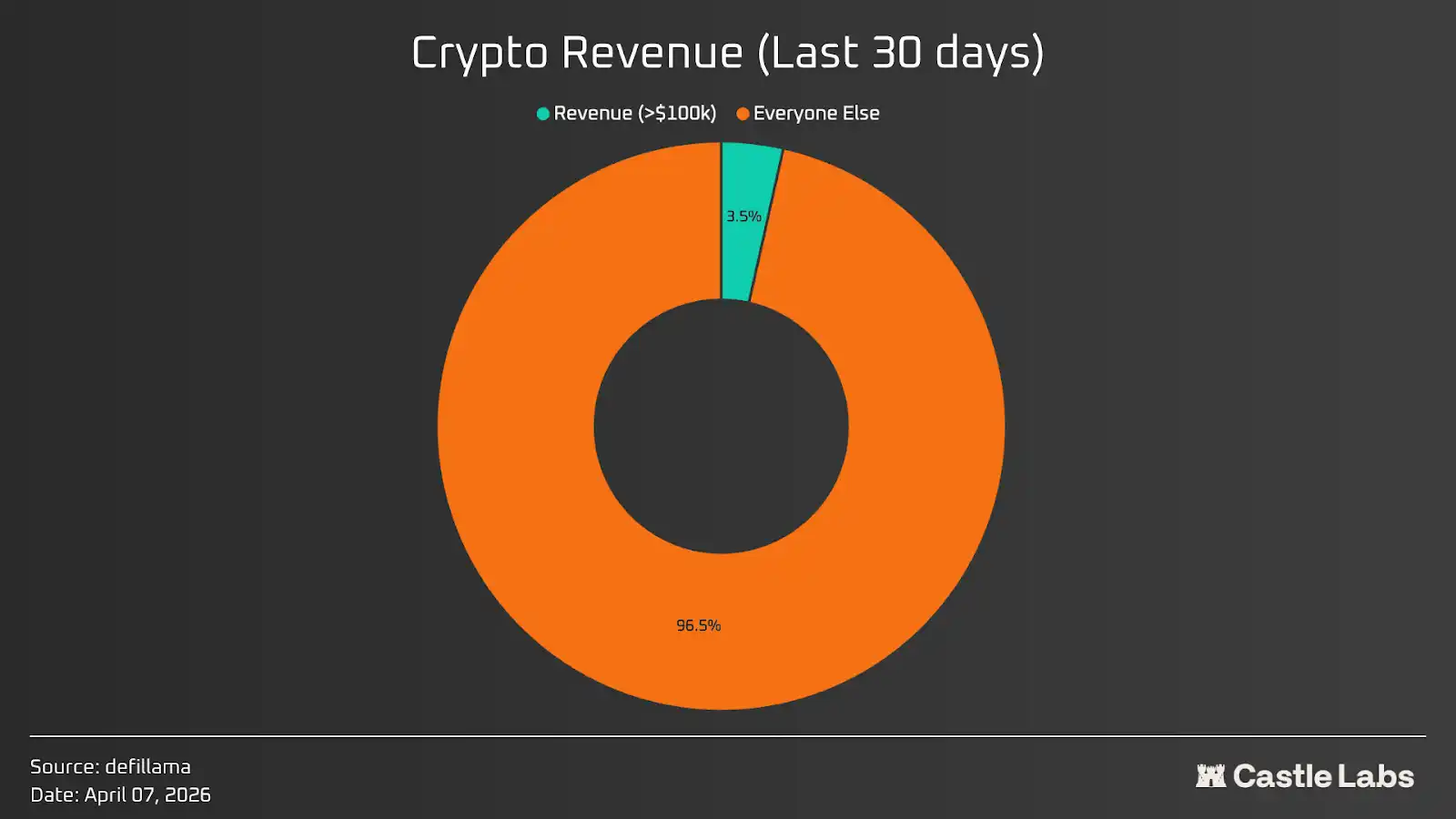

Coingecko'da 17.000'den fazla token listelenmiştir.

DeFillama'da yaklaşık 5.700 protokol bulunuyor; son 30 gün içinde 100.000 doların üzerinde gelir elde eden protokoller de dahil edilirse, bu sayı yaklaşık 200 protokol veya ürünle sınırlı kalıyor ve bu oran %3,5. Yatırıma uygun kripto varlık havuzları, herkesin tahmin ettiğinden çok daha küçük. Çoğu token yatırım değeri taşımıyor.

Bu verileri daha pratik bir şekilde analiz edersek, sahiplerin gelirini, yani sahiplere herhangi bir şekilde geri ödenen geliri dikkate alırız. Şaşırtıcı bir şekilde, son 30 gün içinde sadece yaklaşık 50 protokolün sahip geliri 100.000 doları aşmıştır ve bu, DefiLlama'da listelenen protokol sayısının %1'inden azdır.

Çünkü çoğu token'in işlem hacmi milyonlarca doların üzerinde, hatta milyarlarca dolar düzeyinde, temel rakam aylık 1 milyon dolar olarak artırılmalı.

Token sahiplerinin düşük gelir sorunu, kripto endüstrisinde uzun süredir var olan çıkar uyumu sorunlarından ve token yapılarındaki eksikliklerden kaynaklanmaktadır. Bir proje genellikle iki varlık içerir: laboratuvar (Labs) ve DAO / token sahipleri. Laboratuvar, token ekonomisindeki “ekip”tir; projenin ilk geliştiricileridir ve işi geliştirmek için para toplamak amacıyla şirketin bir kısmını satar ve erken aşamada yatırımcılara token çıkarırlar. Hisse senetlerinin aksine, tokenlar bir şirketin yasal temsilcisi değildir ve şirket karlarından herhangi bir gerçek hak sunmaz. Bu haklar, hisse senedi tutan yatırımcılar tarafından elde edilir. Ancak ürün ile token arasındaki çıkar uyumu söz konusu olduğunda, token sahipleri genellikle proje tarafına bağlı kalır.

Ancak geçen yıl boyunca durum değişmeye başladı ve insanlar spekülatif projelere olan yatırımlarını azaltarak protokollerin gerçek karlılığına daha fazla odaklanmaya başladı. Bu dönüşüm, kripto parayı yıllardır ulaşamadığı bir "kâr öncesi" model seviyesine taşıyacak.

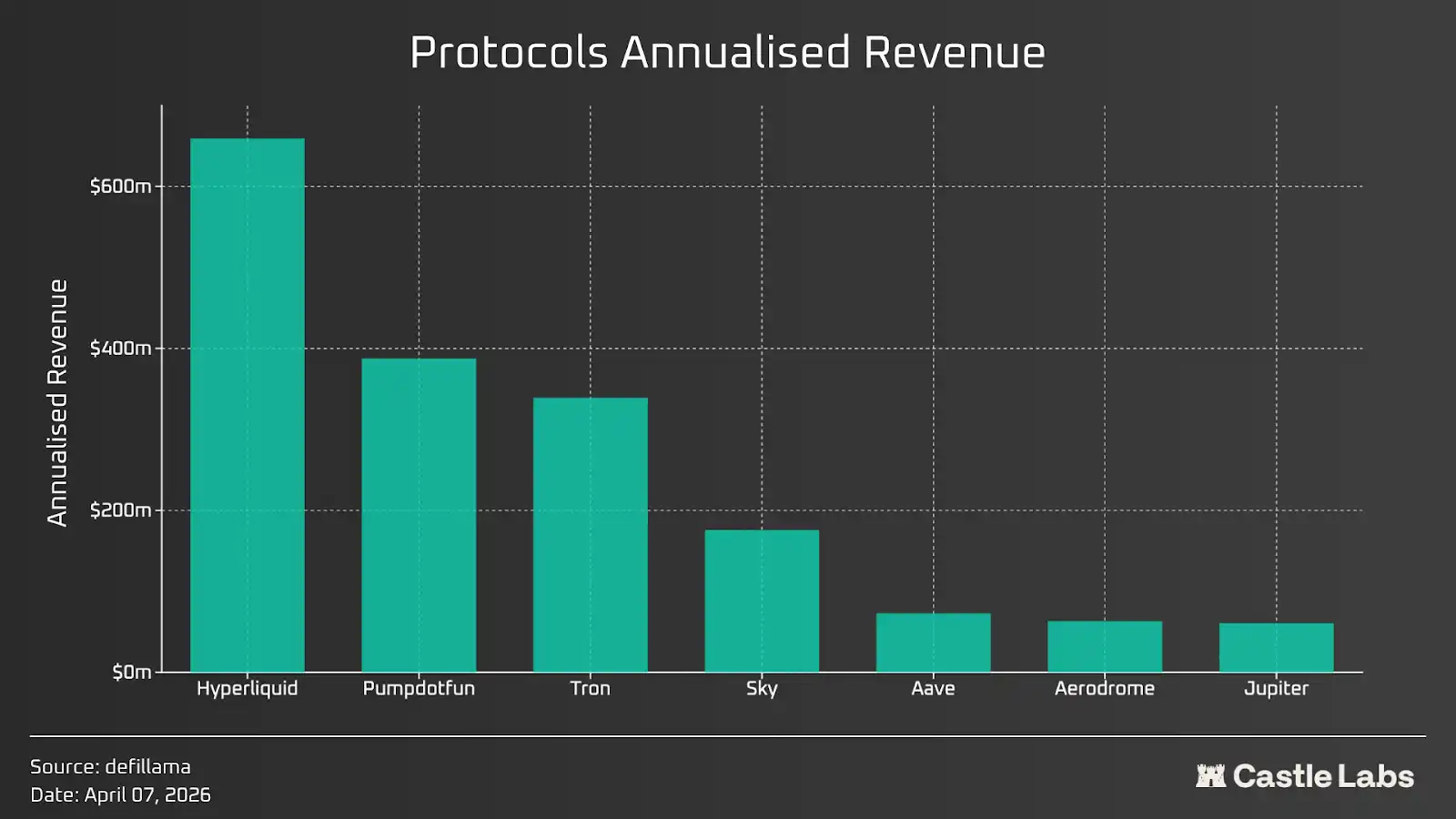

Şu anda, kripto yatırımcıların token analizi sırasında dikkate alması gereken bazı kritik göstergeler tartışılacaktır. Bu makale, Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) ve Aerodrome (AERO) gibi son 30 gün içinde en çok gelir elde eden bazı token protokollerini analiz etmektedir.

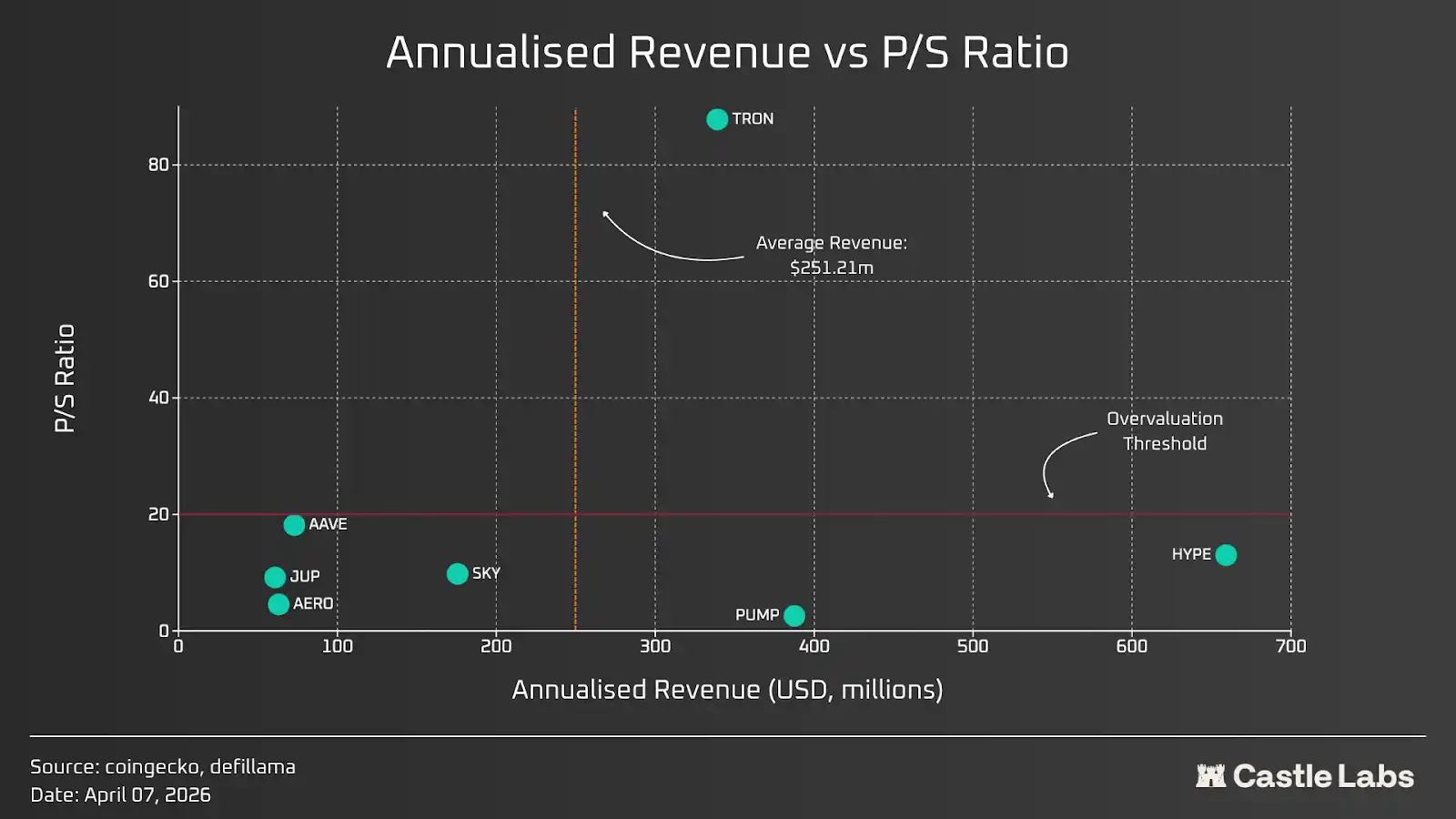

Fiyat / Satış Oranı

P/S oranı, protokolün piyasa değerinin yıllık gelirine bölünmesiyle hesaplanır. P/S oranı, bir dolar gelir elde etmek için piyasanın ne kadar ödeme yapmaya istekli olduğunu ölçer. Bu oranın yansıttığı prim, kullanıcıların protokolün gelecekteki kapasitesi ve büyüme faktörlerine ne kadar değer verdiğini gösterir.

Yıllık gelir ve fiyat-kazanç oranına göre en çok gelir elde eden protokoller ve tokenları karşılaştırdık. Geçen 30 günün gelirini aldık ve 12 ile çarparak yıllık gelir verilerini elde ettik. Sonuçlar aşağıdaki grafikte gösterilmiştir.

Amerika'nın en üst düzey halka açık hisselerinin fiyat/kazanç oranına (P/S) dayanarak aşırı değerlenme eşiği 20 olarak belirlenmiştir. Çoğu protokolün P/S oranı bu eşiğe yakın veya altında olup, yalnızca Tron'un P/S oranı diğer protokollerden çok daha yüksektir. Dikkate aldığımız diğer bir eşiğimiz gelir olup, yaklaşık 250 milyon ABD doları olan ortalama yıllık gelir kullanılmıştır. Yalnızca Pump.fun, Hyperliquid ve Tron protokolleri bu eşiği aşmış olup, bu üç protokol toplam gelirin yaklaşık %80'ini oluşturmaktadır.

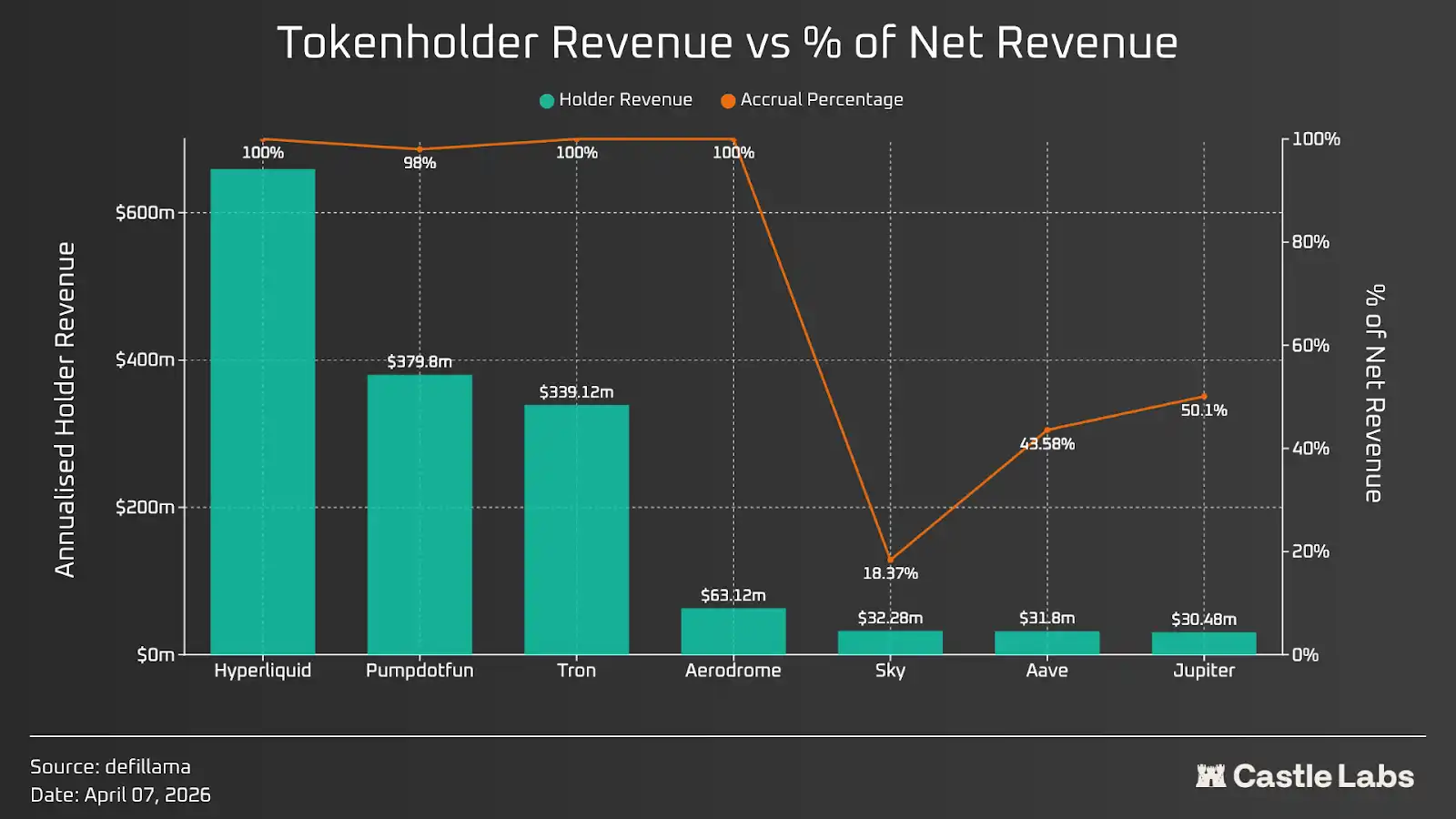

Token sahipleri kazancı

Sonraki tartışılmakta olan önemli faktör, token sahipleri getirisidir. Bu, protokolün gelirine ve geri ödemenin token sahiplerine回购, token yok etme ve staking ödülleri gibi yollarla nasıl yapıldığına bağlıdır. Bugün, token sahipleri getirisi popüler bir göstergedir ve neredeyse herkes bunun hakkında konuşur; çünkü token değeri tam olarak bu yolla birikir ve gerçek gelirden daha önemlidir.

Geçen 30 günün sahip kazançlarına göre protokolleri tekrar sıralayın ve yıllık tahmini elde etmek için 12 ile çarpın. İlk bakışta, çoğu protokol sahiplerini oldukça adil şekilde muamele ediyor ve gelirlerin büyük bir kısmını (eğer tamamı değilse) token değerini artırmaya yönlendiriyor.

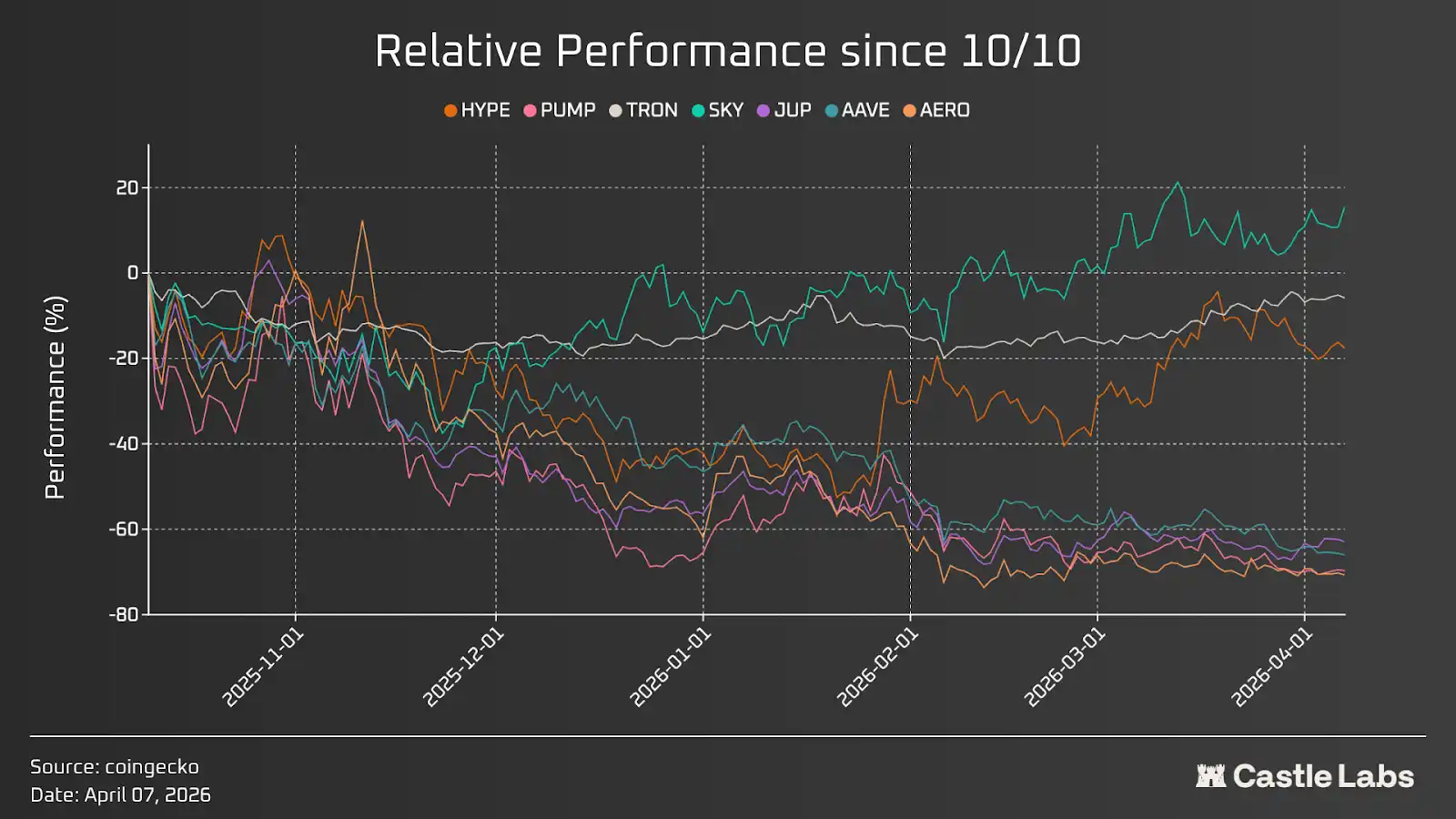

Bu, token geri alımının devam ettiğini gösteriyor ve aynı hızla devam ederse, tokena milyonlarca dolarlık değer katacaktır. Bu değer birikimini daha iyi anlamak için, bu tokenları Ekim'deki likidasyon olayından sonraki göreceli performansıyla da karşılaştırıyoruz, böylece token değer artışı etkisini daha net bir şekilde ortaya koyuyoruz.

Yukarıdaki grafikte, TRON, HYPE ve özellikle nispeten iyi performans gösteren SKY gibi bazı aykırı değerler bulunmaktadır. Bu üç token arasında, TRON'un dalgalanması sınırlı ve yatay bir seyir izlemiştir; HYPE ise ocak ayının sonunda diğer tokenlardan ayrılmıştır.

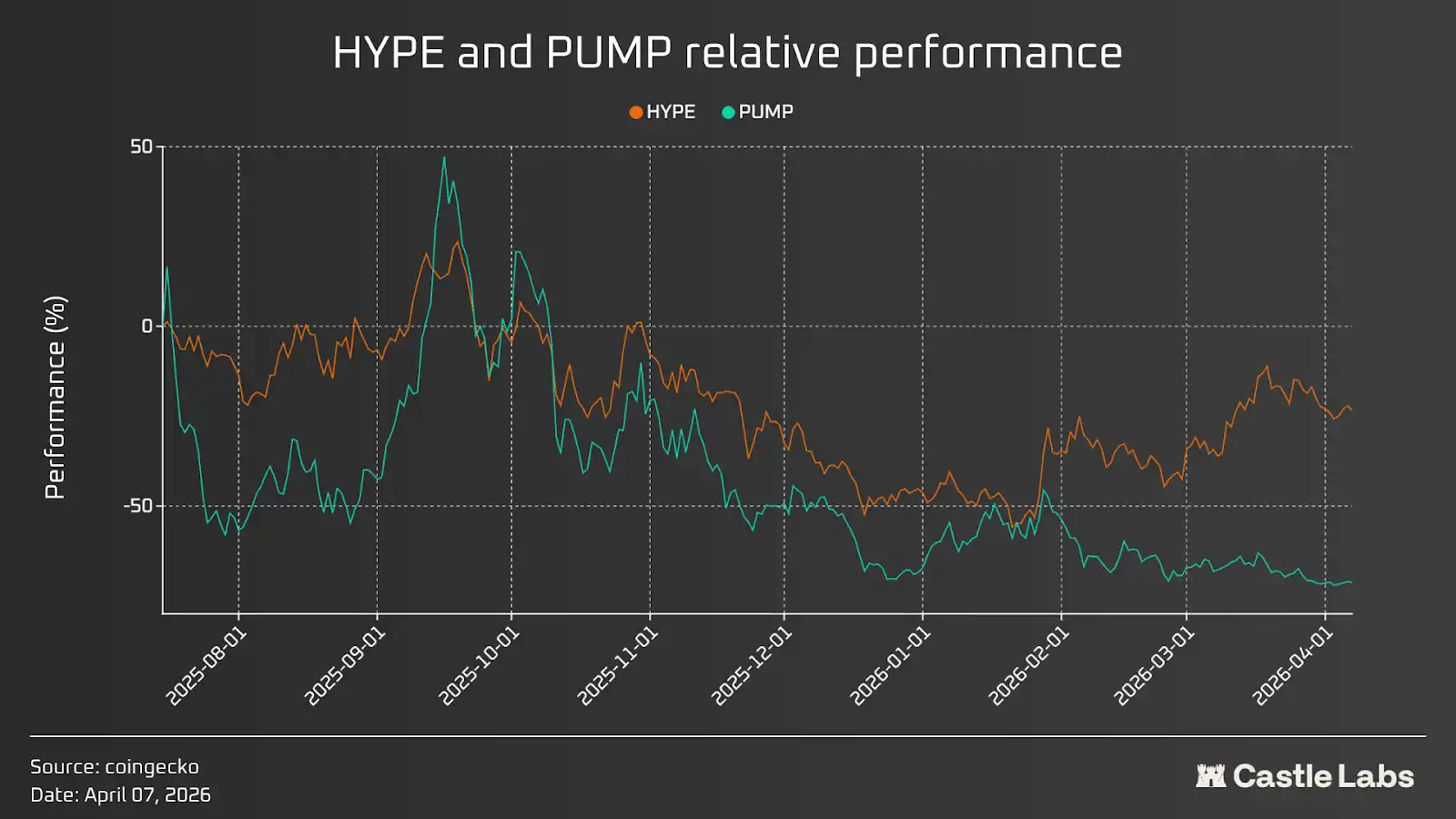

Bu, token değerini yalnızca geri alımın yeterli olmadığını gösterir; daha geniş piyasa düşüşü, token serbest bırakma planları ve sert serbest bırakmalar, sektör hikayesinin piyasa perspektifi ve protokolün genel ruh hali gibi diğer faktörler de rol oynar. Tüm bu faktörler sonraki bölümlerde tartışılacaktır. Bunun öncesinde, en yüksek getiri sağlayan iki protokol ve token performanslarını karşılaştıralım: Pumpd.fun ve Hyperliquid. Aşağıdaki grafikten görülebileceği gibi, her iki tokenin de olumlu bir geri alım planı olduğunda, HYPE performansı daha iyidir (HYPE'nin yıllık tutarlılık getirisi yaklaşık 660 milyon dolar, PUMP ise yaklaşık 380 milyon dolar), çünkü protokolün genel piyasa ruh hali iyidir ve tokenler, gelecekteki arz şokları ve serbest bırakmalar göz önünde bulundurularak fiyatlandırılmaktadır.

Token ekonomi modeli tasarımı ve arz fazlası

Kripto alanında token ekonomisi, projenin yatırımcılardan fon toplamasına, kullanıcıları teşvik etmesine, bazen topluluk finansmanına ve token tedarikini projenin ekibine dağıtmaya yardımcı olmayı amaçlar. Token ekonomisinin tasarımı konusunda katı kurallar azdır; farklı projeler kendi durumlarına göre hareket eder. Bu bölüm, tokenın kısa vadeli arz baskısını değil, aynı zamanda tokenın değer birikimini, satım baskısını dengelemek için kullanılan değer tüketim mekanizmalarını ve tokenın sahiplerinin çıkarlarıyla uyumunu belirlediği için kritik öneme sahiptir.

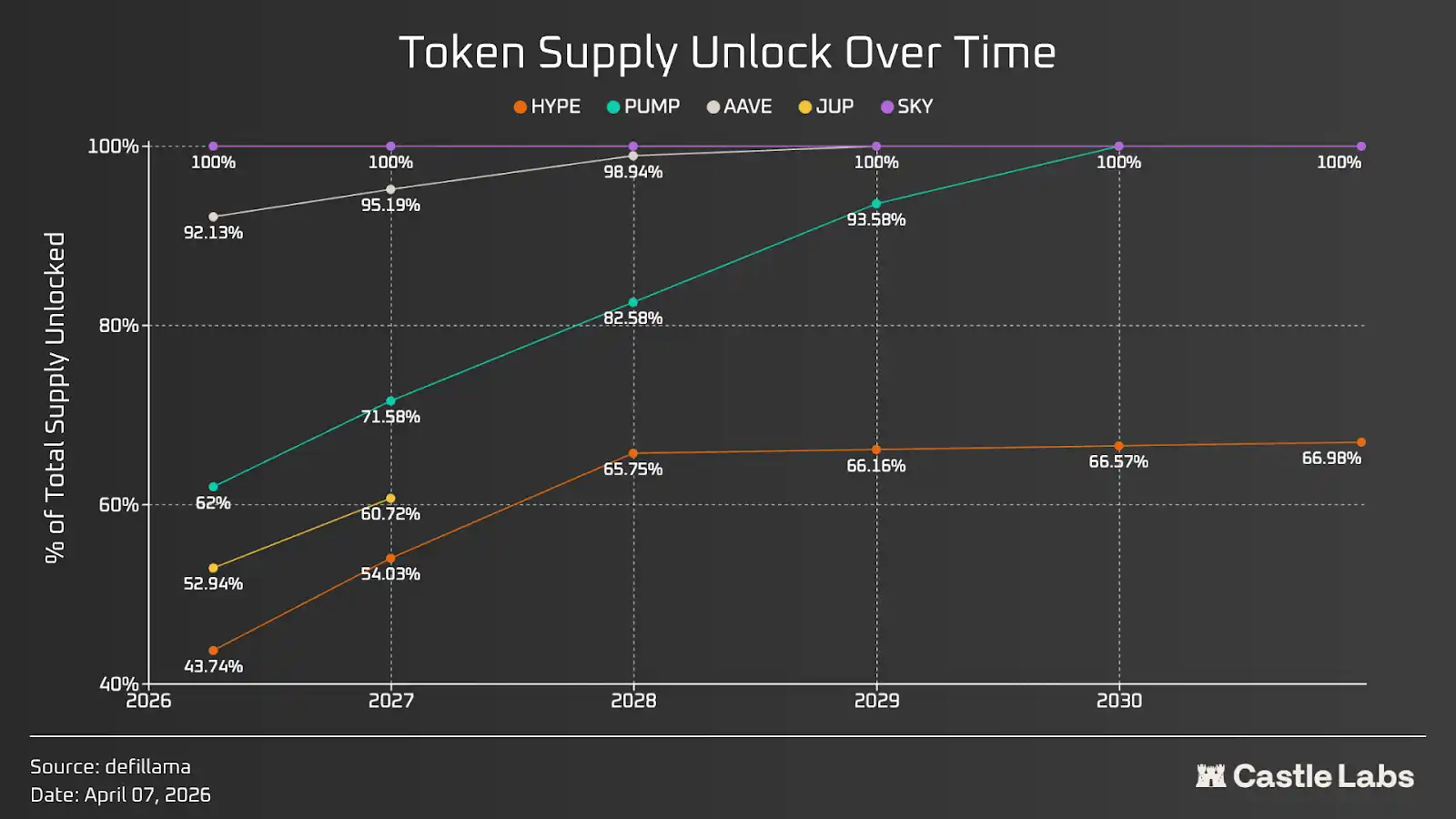

Aşağıdaki grafik, sabit arzlı token'ların arz serbest bırakma hızlarını göstermektedir. Çoğu token nihayetinde tamamen serbest bırakılacak olsa da, serbest bırakma hızları önemli ölçüde farklılık göstermektedir: PUMP en hızlı serbest bırakma hızına sahiptir, HYPE ise en yavaştır. Genel olarak, daha yavaş serbest bırakma hızları tercih edilir, çünkü bu, ani arz şoku ve bunun sonucunda ortaya çıkan piyasa tarafından tolere edilemeyen satış baskısını azaltır. AAVE ve SKY gibi token'lar için büyük bir kısmı zaten serbest bırakılmıştır; JUP için ise uzun vadeli serbest bırakma planı, DAO tarafından yönetilen, esnek bir yapıya sahiptir.

Vurgulanması gereken nokta, serbest bırakılan token'ların yatırımcı serbest bırakması, ekip serbest bırakması ve topluluk serbest bırakması olarak daha da ayrılabileceğidir. Topluluk serbest bırakması, staking ödülleri, teşvikler ve airdrop için kullanılabilir. Bu, her bir token için ayrı ayrı analiz edilmeli ve satıcı dinamiklerini anlamada önemli bir rol oynar.

Lindy Etkisi

Bir şey ne kadar uzun süre varsa, varlığını sürdürme olasılığı o kadar yüksektir.

Bu, Lindy etkisinin özüdür ve zincir üzerindeki işler dahil olmak üzere neredeyse tüm işletmelere uygulanır; yenilik kritik bir faktördür, çünkü yenilik yapmayan işletmeler uzun süre hayatta kalamaz.

Geçen yıl, kripto protokollerinin toplam geliri yaklaşık 16 milyar dolar oldu ve gelirler çok az sayıda üst düzey protokole yoğunlaştı. Onluk sıralamada ilk on protokol, net gelirin %80'ini oluşturuyor; bunların ilk üçü %64'ü, Tether ise %44'ü oluşturuyor.

Ayrıca, tüm protokollerin bir token çıkarmadığı da doğrudur; örneğin, Circle, Tether'den sonra gelir açısından ikinci sırada bulunan bir protokoldür ve hisseleri New York Menkul Kıymetler Borsası'nda CRCL koduyla işlem görmektedir. Bununla birlikte, Tether bir token çıkarmamıştır. Onluk sıralamaya giren protokoller arasında sadece üç tanesinin token çıkardığı görülmektedir; bu da token çıkarmanın, protokolün tasarımına bağlı olarak her zaman en iyi strateji olmadığını göstermektedir.

Lindy etkisine dönersek, çoğu kripto para sınıfında ilk iki protokol, en büyük pazar payına sahiptir ve hakimiyet kurmuştur. Bu durum, özellikle Tether (USDT) ve Circle (USDC)'nin tüm pazarın %84'ünü kapladığı stabil para sınıfında daha yaygındır; ardından Sky (USDS) ve Ethena (USDe) gibi diğer katılımcılar gelmektedir. Diğer bazı alanlarda bu model daha az belirgin görünse de hâlâ belirtilebilir; örneğin kira alanındaki ilk iki protokol (Aave ve Morpho), TVL bazında %64'lük bir pazar payına sahiptir. Aynı model, tahmin pazarları, getiri, likidite stake, yeniden stake gibi birçok sınıfta da gözlemlenmektedir.

Lindy etkisinin önem taşımasının nedeni, kripto endüstrisinde protokol düzeyinde sıkça meydana gelen siber saldırılarla ilgilidir. Yalnızca bu yıl içinde, akıllı sözleşmelerden 130 milyon doların üzerinde para kaybedildi ve zamanla toplam kayıplar yüz milyarlarca dolara ulaştı. Bu nedenle, yeni bir protokole para yatırmak giderek daha zor hale geliyor, çünkü ne zaman hackleneceğini önceden bilemiyorsunuz. Bu nedenle, sözleşmenin çalışma süresi ve protokolün varlığı kritik öneme sahiptir, çünkü sistem zamanın testini geçmiş ve hiç arıza yaşamamıştır. Bazı durumlarda sistem beklenen şekilde çalışmasa bile, örneğin yakın zamanda Aave'in CAPO orak raporunda hata oluştuğunda, protokolün fon deposu bu maliyeti karşılayabildiği için kullanıcılar iade alabilir. Ayrıca, sistem ne kadar uzun süredir varsa, piyasa düşüşlerinde o kadar daha fazla önemini kanıtlar. En üst düzey protokoller, piyasa düşüşlerinde bile beklenen şekilde çalışır; bu da herkesin bu test edilmiş sistemleri benimsemesi gerektiğini güçlü bir şekilde gösterir.

Öte yandan, pazar liderleri sürekli olarak ürünlerini yenileyip geliştirdiği için yenilik de aynı derecede önemlidir. Örneğin, Morpho, kendi kasa mimarisi aracılığıyla birçok kurumsal aktörü zincir üstü finansa dahil ederek, bu kurumların kendi ihtiyaçlarına göre kasa özelleştirmesini sağlıyor. Aave de yakında çıkarılacak v4 sürümü yükseltmesiyle Spokes özelliğini sunarak bu hedefe ulaşmayı planlıyor. Ayrıca, Aave, Horizon örneği aracılığıyla kurumsal aktörlerin tokenleştirilmiş RWA’ları teminat göstererek kredi almasını sağlıyor.

Bir sonraki kripto para dalgası, kurumsal kuruluşlar ve "temsilci finans" ile gelir; bu iki yöne en iyi uyum sağlayan protokoller en büyük büyümeyi yaşayacaktır.

Kripto Sonu Teorisi

Citrini tarafından yazılan "2028 Küresel Akıllı Kriz" adlı makalede, şunlar yazıyor:

Kullanıcıların sürekli olarak tasarruf etmesinin (özellikle ajanlar arasında alım satım başladığında) en iyi yolu komisyonları kaldırmaktır. Makine ile makine arasındaki işlemlerde, %2-%3 kredi kartı işlem ücretleri açıkça bir hedef haline gelmiştir.

Ajanslar, kredi kartından daha hızlı ve daha ucuz ödeme yöntemleri aramaya başlıyor. Çoğu ajans, sonuçta Solana veya Ethereum L2 katmanları üzerinden stabil para birimi kullanarak, tahsilatın neredeyse anlık ve işlem maliyetlerinin birkaç sente kadar düştüğü yöntemi tercih ediyor.

Bu, kurumsal kripto para kabulünün ötesine geçip, ajan finansı ve ajanların blockchain teknolojisi üzerindeki daha geniş kullanımına odaklanan bir sonraki bölümü başlatıyor. Bu süreç zaten başlamış durumda ve birçok protokol, kullanıcı süreçlerini basitleştirmek ve kripto ürünlerinin uzun süredir var olan kullanıcı deneyimi engellerini kaldırmak için AI ajanlarını entegre ediyor. Tüm bu çabalar, 2024 sonunda ortaya çıkan bir kategoriye dahil edilebilir: Dezentralize Finans ve Yapay Zekanın Birleşimi (DeFAI). Bu, işe yaradı ama kripto dünyasındaki diğer şeyler gibi kendini bir “kâr öncelikli” hikâye haline getirdi; ancak aynı zamanda, daha fazla AI entegrasyonuyla kripto deneyiminin nasıl büyük ölçüde iyileştirilebileceğini de vurguladı.

Haziran 2028'e gelindiğinde, çoğu kripto işlemi insan katılımı olmadan ajantlar tarafından yürütülüyor. Ajantlar, kullanıcıların risk tercihlerine göre en iyi getiriyi buluyor. Kripto-native olmayan ajantlar için, blockchain, düşük maliyetli, yüksek verimli ve doğrulanabilir olduğu için çoğu işlemi gerçekleştirmek için en uygun yer olarak görülüyor. Zamanla blok alanı daha ucuz hale gelir ve işlem maliyetleri büyük ölçüde düşer. Kripto para artık karmaşık değildir. Bir AI ajantına bir talimat ve bir miktar para verirsiniz, o da size en iyi getiriyi sağlar. Kripto para ve blockchain nihayet ana akıma girmiş ve yaygın olarak kullanılmaya başlanmıştır. Toplam sermaye verimliliğini artırmak için ajantlar, düşük getiri sağlayan protokollere veya optimize edilmemiş likidite havuzlarına yatırılan fonları, en iyi getiriyi bulabilen az sayıda merkezi alana yönlendirir. Çoğu halka açık zincir ve protokol, kimse tarafından kullanılmadığı için aslında ortadan kalkar. Yatırdığınız token değeri, yatırım yapınızdan beri en düşük seviyeye iner; 2026 yılında çekilmelisiniz diye düşünmeye başlarsınız. Yalnızca birkaç token artmıştır; bunlar arasında gerçek gelir üreten ve gelirle değerini sürekli artırabilen tokenlar yer alır. Diğer tüm tokenlardan çekilen fonlar, gerçek performans ve kullanım sunan az sayıdaki tokenlara akar. Mart 2026’ya kıyasla kripto piyasasının toplam pazar değeri artmış olsa da, çoğu token kurumsal benimseme ve ajant finansının büyümesinden fayda görmemiştir. Kripto teknolojisinin hayali nihayet gerçekleşmiştir; yaygın olarak kullanılmaktadır, ancak token kısmının gelişimi birçok kişinin beklentisiyle tamamen farklıdır.

Şimdi 2026 yılı Mart ayı; yukarıdaki durumun gerçek olup olmadığını inanmazsanız da, pozitif nakit akışına sahip protokoller uzun ömürlü kalacak ve token'ları gelişim gösterecektir.

Sonuç

Yıllarca kripto protokolleri teknik sorunlara odaklanmış, ancak ürün PMF'ye gerçekten dikkat etmemişti; bu, yatırımcıların asla hesaba katmadığı en büyük riskti, ancak pazar nihayet bunu fark etti. Yıllarca çoğu tokenin fiyatı düşüşte kaldı, tarihi zirveleri uzaklaştı ve bu, değişimin yaklaştığını daha önce hiç olmadığı kadar net bir şekilde gösterdi. 2026 yılında bazı tokenlerin yükselişi, gelir verilerinin ve token öncelikli stratejilerin önemini yansıtırken, yatırımcılar spekülasyondan yatırıma doğru kaymaya başladı.

Kripto alanındaki kötü niyetli aktörler her zaman "getiri öncelikli" anlatısından yararlanırken, bu alandaki çoğu katılımcı kayıplı portföylerle elindekileri kaybederek likidite çıkış noktaları haline gelmekte, bu oldukça sağlıklı değil. Kurumsal katılımcıların girmesiyle bu algı daha da derinleşti, çünkü onlar bizim varlıklarımızla çok fazla ilgilenmek yerine, yıllardır inşa ettiğimiz ve test edilmiş altyapımıza daha çok odaklanıyorlar.

Kurumsal ve yapay zekâ ile güçlendirilmiş kripto altyapıyla birlikte gelişmelerimiz ilerledikçe, giderek daha fazla yatırımcının token veya hisse senedi satın almayı ikna edecek "sert göstergeler" araması nedeniyle bu eğilimin daha da güçlenebileceğini görebiliriz.

İlgili okumalar: Kâr elde eden uzmana röportaj: Zengin olmaktan yarışmacı olana kadar, sıradan oyuncuların hâlâ altın arama şansı var mı?