Dünya durumu kötüleştiğinde değer kazanan türden şirketler vardır: savunma sözleşmecileri, petrol sendikaları, altın maden işletmecileri. Bunlar yaygın örneklerdir ve iş modelleri temelde belirsizliğe dayanır; bu riski fiyatlandırmaya dönüştürür.

Circle bu kategoriye ait değildir. Token tasarımı, daima 1 dolar değerinde kalacak şekilde yapılmıştır. Stabilite, ürünün tamamının amacıdır.

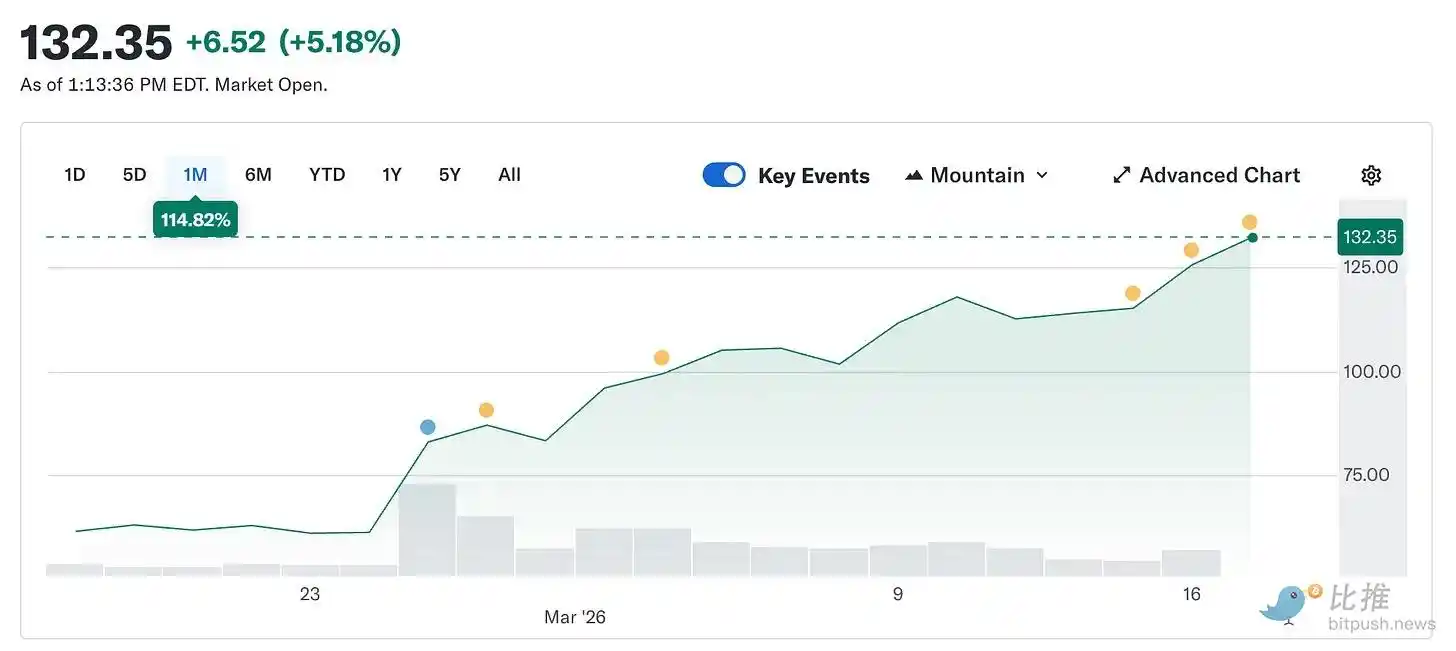

Ancak Circle hisse senedi fiyatı, 5 Şubat'taki 49,90 dolarlık seviyeden bu güne kadar yaklaşık 123 dolara yükseldi ve sadece beş hafta içinde iki katından fazla arttı. Aynı dönemde, daha geniş kripto para piyasası hâlâ geçen yıl Ekim'deki zirve seviyesinden %44 daha düşük seviyede.

Fiyat istikrarını hedefleyen bir ürün, ancak dünya daha da dalgalı hale gelince pazarda en çok aranan işlem hale geldi.

Bu metin, bu fenomenin arkasındaki nedenleri ve Circle'in gerçek yüzü ile piyasa güncel fiyatlaması arasındaki farkları açıklayacaktır.

Circle nedir? (Aslına dönelim)

Marka ambalajını, ödeme açıklamalarını ve altyapı referans sözlüğünü çıkardığınızda geriye kalan şey: Circle, ABD hazine bonolarını tutuyor.

Her bir dolar USDC, kısa vadeli hükümet tahvillerinde bir dolar rezervle desteklenir. Bu borçların faizi Circle'a aittir. Bu, şirketin herhangi bir çeyreklik gelirinin yaklaşık %90'ını oluşturur. Bunu gördükten sonra iş modeli basittir: Circle, bir stabilite parası çıkaran para piyasası fonudur.

Bu, Circle'in gelirinin bir ana göstergesi olan联邦基金利率 anlamına gelir. Faiz oranları yüksekken devlet tahvilleri de daha yüksek olur ve Circle, dolaşımdaki her bir USDC için daha fazla gelir elde eder. Faiz oranları düştüğünde gelirler daralır. Bunun dışındaki tüm faktörler sadece genişlemektir.

Şu, hisse fiyatının Şubat ayı dip seviyesinden %150 yükselişine neden olan zincirleme tepkilerdir:

@finance.yahoo'ya göre, İran çatışmaları 28 Şubat'tan beri yaklaşık %35 artışa neden oldu. 100 doların üzerindeki seviyeler aşırı panik anlamına gelir ve aşırı panik, Federal Rezerv'in faiz indirimi yapması durumunda reckless davranışların genişlemesine yol açar. 18 Mart'ta faizlerin değişmeme kararı asla gerçekten sorgulanmamıştır. Savaş başlamadan önce CME FedWatch, faizlerin değişmeme olasılığının %90'ın üzerinde olduğunu gösteriyordu.

Gerçekten değişen, bu yılın beklenti savaşları. Çatışmadan önce, piyasa 2026 yılında iki adet 25 baz puan indirim yapmayı fiyatlandırmıştı. Çatışmadan sonra bu beklenti bir kez gerçekleşecek ve öncelikle Eylül sonrası ertelendi. 2026 yılında hiç indirim yapılmama olasılığı yaklaşık olarak iki katına çıktı. Faizler daha uzun süre yüksek kalırken, döngüsel devlet tahvili rezervleri sürekli gelir üretmeye devam ediyor. Daha fazla gelir, daha fazla gelir demek; daha fazla gelir, daha yüksek hisse senedi fiyatları demek. Savaş patlak verdi ve bir stabilcoin yayıncısı faydalanan oldu. Bu, hiçbirinin tahmin modelinde yer almayan bir durumdu.

Arka plan bilgisi: Şubat'ta Circle hisse fiyatını 49 doların altında tutan düşüş nedeni, faiz indirimine yapılan bahistir.

Piyasa, 2026 yılında Federal Reserve'un birden fazla faiz indirimi yapacağını öngörmekteydi; bu da Circle'in döviz gelirlerini doğrudan daraltacaktı. Yaklaşık bir açıklama: Şu anda 79 milyar dolarlık USDC arz seviyesinde, her 25 baz noktalık faiz indirimi, Circle'in yıllık gelirinde yaklaşık 40 ile 60 milyon dolar arasında bir kayba neden oluyor. İki faiz indirimi, yıl sonuna kadar yaklaşık 100 milyon dolarlık brüt geliri yok edecekti. Savaş, bu hesaplamayı gece boyu sıfıra indirdi. Bunun nedeni Circle değil, argümanının makroekonomik bağlamının tamamen yeniden ifade edilemez hale gelmesiydi.

Short squeeze nasıl başlar

Faiz oranları hikayesi hisse senedi fiyatlarını desteklerken, ilk patlama pozisyon kurma kaynaklıydı.

25 Şubat'ta dördüncü çeyrek finansal raporunun açıklanmasından önce, Circle'in dolaşımdaki hisselerinin yaklaşık %17,8'i kısa pozisyon alınmış durumda. Hedge fonlar, büyük miktarda düşüş pozisyonu oluşturdu. Argümanları, faiz oranlarının nihayet düşeceğine ve iç gelirlerin sıkışacağına; bu şirketin gelirlerinin faiz oranlarının alt sınırına bağlı olmadığıydı. Temel analiz açısından, bu iddia zor karşılanabilir.

Ayrıca, Circ'in açıkladığı yıllık gelir 0,43 dolar olarak belirlenirken, piyasa beklentisi 0,16 dolardı. Gelir 7,7 milyar dolar seviyesine ulaştı, beklenti 7,49 milyar dolardı. Zincir üzerindeki USDC işlem hacmi, önceki çeyreğe göre yaklaşık 12 trilyon dolar oldu ve yıllık bazda %247 artış gösterdi. Kısa pozisyon kapatma hareketi. Hisse senedi, tek bir günlük işlemde %35 yükseldi. 10X Research verilerine göre, hedge fonlar o gün kısa pozisyonlarda yaklaşık 5 milyar dolar kayıp yaşadı. Ardından, kar açıklamasından sonra başlayan savaş devam etti.

Coinbase sorunu

Burada, güncelleme metninde bahsedilen bölümler yer alıyor.

Circle, 2025 yılında 70 milyon dolarlık kayıp yaşadı, kâr elde etmedi. Dördüncü çeyrek iyi performans gösterdi, ancak bu yıl boyunca öyle olmadı. Nedenini anlamak için, Circle işinin en önemli ve en az değer verilen gerçekliği olan Coinbase ile olan ilişkisini anlamalısınız.

USDC, 2018 yılında ilk kez piyasaya sürüldüğünde, Circle ve Coinbase, bunu yönetmek için bir konsorsiyum kurdu. Bu konsorsiyum 2023 yılında dağıldı ve Circle, USDC emisyonu üzerinde tam kontrolü elde etti. Ancak Coinbase, gelir kaynağına devam etti.

Coinbase, platformında tutulan USDC rezerv getirilerinin %100'ünü aldı; kalan tüm getiriler Circle ile %50-%50 paylaşılır. 2024 yılında bu düzenleme, Circle'ın 1,01 milyar dolarlık toplam dağıtım maliyetinden 908 milyon dolarını doğrudan Coinbase'e bağışladı.

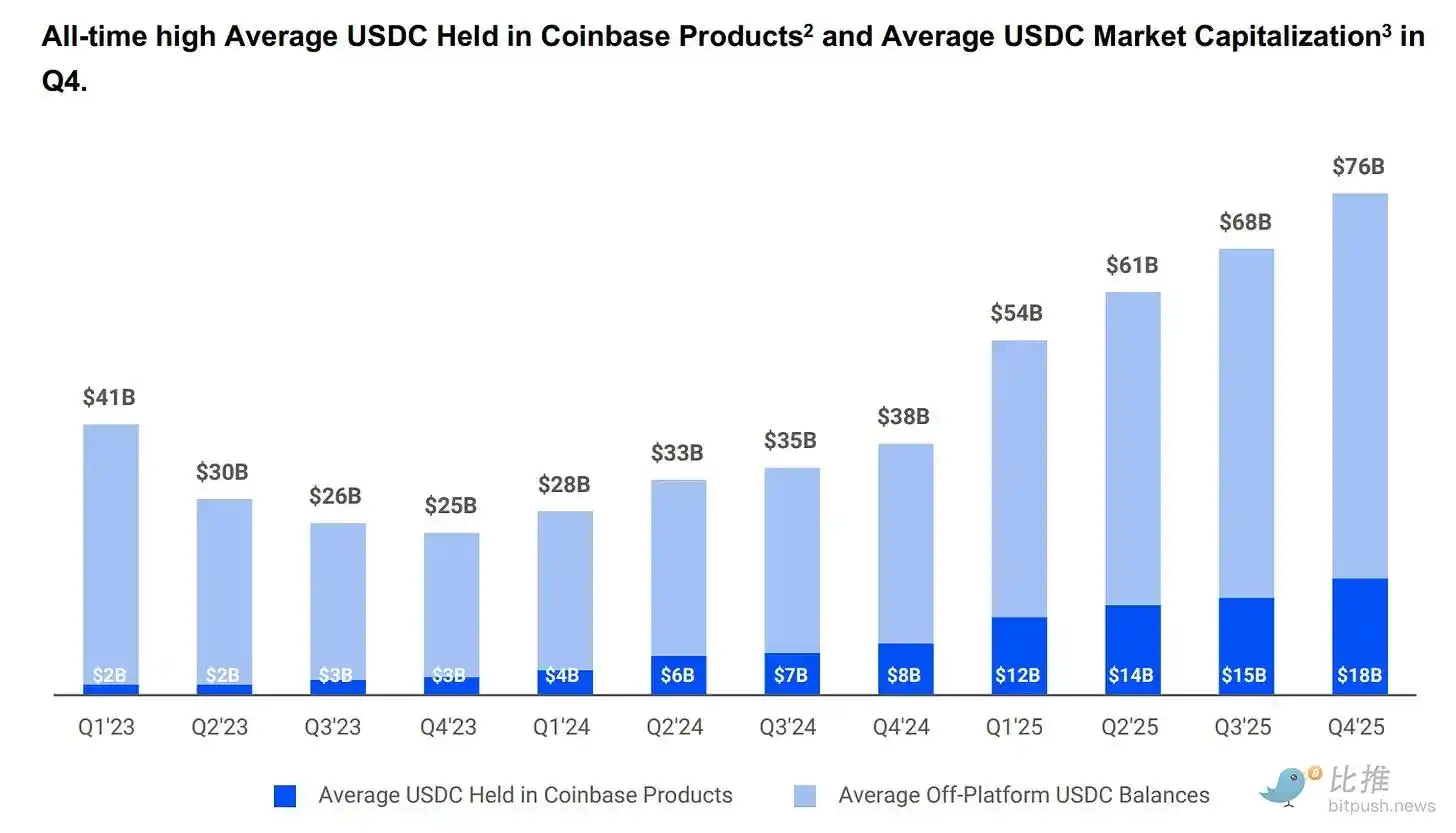

Kaba bir hesaplamaya göre, Circle sermayesinin her 1 dolarının 54 senti, hem token çıkarmayan hem de rezervleri işlemeyen bir şirkete akıyor. 2025 yılının başlarında, Coinbase'te tutulan USDC, toplam arzın %22'sini oluşturuyordu; bu oran 2022 yılında %5'ti. USDC'nin Coinbase platformunda ne kadar artarsa, Circle tarafından ödenen pay o kadar artar.

@q4cdn.com'a göre, bu iş birliği her üç yılda bir otomatik olarak uzatılıyor ve Circle tek taraflı olarak çıkamıyor. Bir sonraki yeniden müzakere sonucu, Circle'ın kâr marjını doğrudan etkileyecek. 2025 dördüncü çeyrekte yalnızca dağıtılan maliyetler 461 milyon ABD dolarına ulaştı ve aynı dönemde %52 artış gösterdi.

Şu anda 70 milyon dolarlık net zararın bir kısmı, 424 milyon dolarlık hisse bazlı ödemelerden kaynaklanıyor, bu da genel rakamları gerçek iş durumundan daha kötü gösteriyor. Ancak gerçek iş, herhangi bir faiz ortamıyla tamamen çözülemeyen yapısal bir maliyet sorunuyla karşı karşıya kalıyor.

Piyasa, bu aracı altyapı olarak fiyatlandırıyor. Ancak gelir tablosu, maliyetli dağıtım maliyetlerini taşıyan bir faiz aracı olduğunu gösteriyor. Bu iki görüş aynı anda geçerli olabilir. Sadece fiyatlandırma mantıkları farklı; ve şu anda piyasa, her ikisinin de «en iyi versiyonuna» aynı anda ödeme yapıyor.

Neden bu sadece bir makro işlem değil

USDC'nin arzı, daha geniş kripto pazarının Ekim'den %44 düştüğü bir dönemde, 79 milyar ABD doları olan tarihi bir zirveye ulaştı. Bu durum düşünülmeye değer. Pazar düşerken spekülatif varlıklar genellikle düşer; USDC'nin artışı, bunun sadece bir spekülatif yatırımdan ziyade, para transferi amacıyla kullanıldığını gösteriyor.

İran çatışması sırasında, geleneksel bankacılık güvenilir olmaktan çıktıktan sonra Orta Doğu'da USDC talebi patladı. Normal kanallar engellendiğinde, insanlar bunu ulusal ve uluslararası transferler için kullanıyor. Bu, baskı altındaki ödeme altyapısının nasıl davrandığını gösteriyor: kullanım sıklığı azalıyor değil, artıyor.

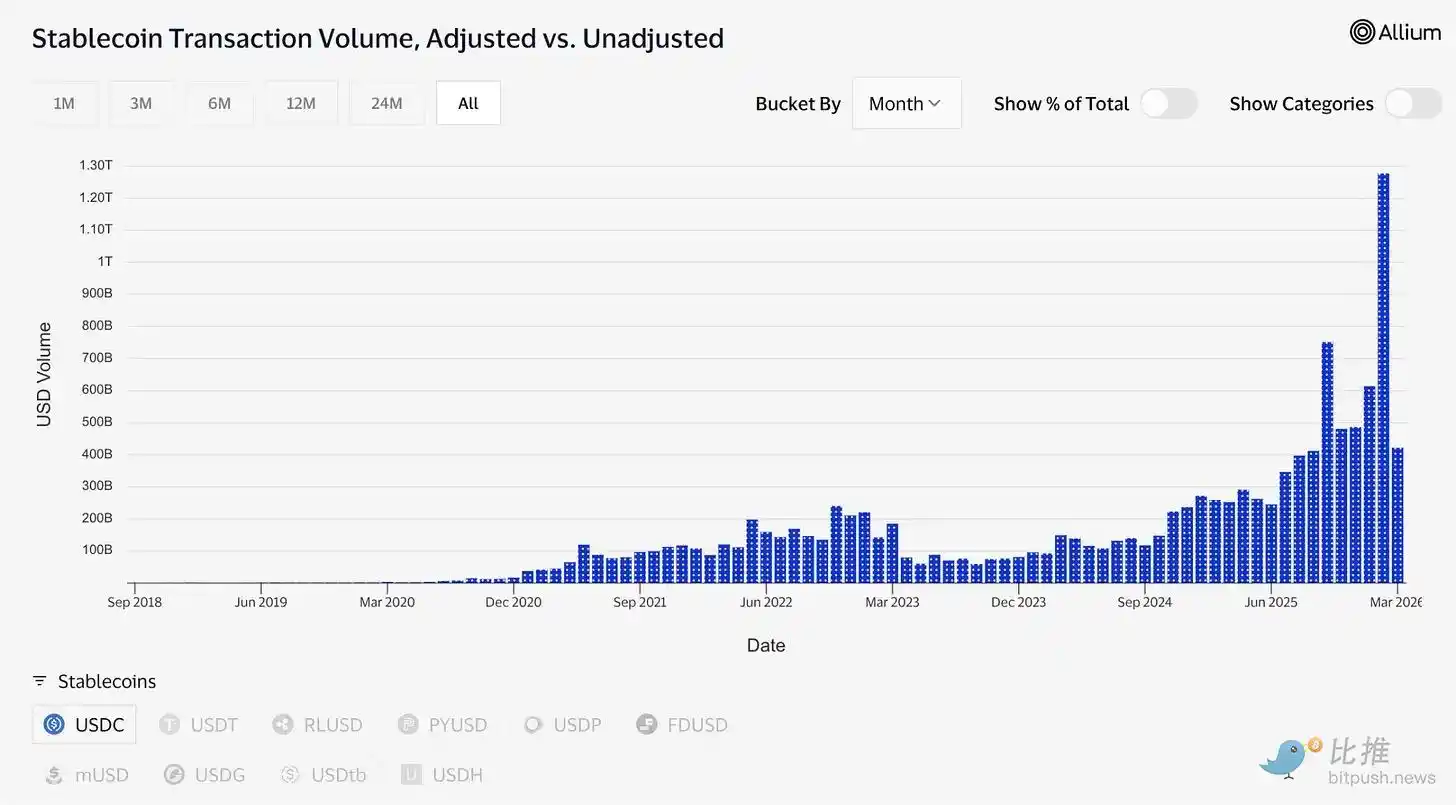

İşlem verileri bunu doğrulamaktadır. Sadece Şubat ayında, USDC yaklaşık 1,26 trilyon dolarlık düzeltilmiş işlem hacmini işlemişken, karşılık gelen USDT 514 milyar dolar olmuştur. Tether (USDT)’in piyasa değeri hâlâ 184 milyar dolar iken, USDC 79 milyar dolardır. Toplam arz açısından ikisi karşılaştırılamaz. Ancak USDC’nin şu anki fon miktarı USDT’yi aştı.

@visaonchainanalytics'e göre, "uyuyan arz" ve "aktif setlement" farklı kavramlardır. Daha önce, insanların doları nerede durdurduğu gösteriliyordu; şimdi ise değer transferi gerektiğinde hangi doların kullanıldığı gösteriliyor.

Druckenmiller, bu hafta ilgili argümanlar sundu. 30 Ocak'ta kaydedilip Perşembe günü yayınlanan Morgan Stanley röportajında, küresel ödeme sisteminin yıl boyunca 10 ila 15 gün boyunca stabilcoin üzerinde çalışacağını tahmin etti ve kripto paraları "bir problem arayan çözüm" olarak nitelendirdi.

Dünyanın en güvenilir makro yatırımcısı, bu alanı ikiye bölüyor: stabil kripto paralar temel bir temel oluşturuyor, geri kalan tüm varlıklar ise varlık oluşturma nedenini arıyor. Bu çerçeve, olumlu bir bakış açısı için destek sağlıyor.

Altyapı için depozito

Tokenize edilmiş varlıklar, 2023 yılının başındaki yaklaşık 1,5 milyar dolarlık değerden bugün yaklaşık 26,5 milyar dolara ulaşmıştır. Bu tür ürünlerin çoğu (BUIDL gibi, BlackRock'ın 2 milyardan fazla varlığa sahip olduğu tokenize edilmiş devlet tahvili fonu), alım-satım ve sonuç işlemleri için USDC'ye dayanmaktadır.

Tahmin pazarları, 2025 yılında 22 milyar doların üzerinde işlem hacmi işlemiş, bunun büyük bir kısmı USDC üzerinden sonuçlanmıştır (sadece Polymarket). Visa, şu anda küresel olarak 50 ülkede 130'dan fazla stabilcoin bağlantılı kartı desteklemekte ve yıllık işlem hacmi yaklaşık 4,6 milyar dolardır.

Circle, bunların tümünün altında yer alan altyapıyı inşa ediyor. Circle Ödeme Ağı, 55 finansal kurumu birbirine bağlayarak yıllık 5,7 milyar dolarlık işlem hacmiyle bankaların ve ödeme hizmet sağlayıcıların USDC'yi ulusal para birimlerine doğrudan dönüştürmesini sağlıyor.

Arc, Circle'in kendi Layer-1 blok zinciridir ve kurumsal sistemleri tamamen desteklemeyi amaçlar. Bu sistem, Ethereum veya Solana'ya bağımlı olmayan bir sonuç altyapısına sahiptir. Ethereum ve Solana şu anda gelir üzerindeki etkileri önemsiz olsa da, faiz oranları düşerse her ikisi de geleceğe yönelik stratejik yatırımlardır.

AI sisteminin tutarı küçük olsa da yapısı ilginç. Circle'un küresel harcama sorumlusu, Mart ayında yayınlanan verilere göre, geçen 9 ayda AI ajanlarının 140 milyon ödeme gerçekleştirdiğini ve toplamda 43 milyon dolar harcama yaptığını gösterdi. Bu ödemelerin %98,6'sı USDC ile结算 yapıldı ve ortalama her işlem 0,31 dolar tutarındaydı. Şu anda satın alma gücüne sahip 400 binin üzerinde AI ajanı mevcut. Dolar tutarı hâlâ küçük olsa da, bu trend göz ardı edilemez.

Eğer AI ajanları hesaplama gücü, veri erişimi ve API çağrıları için sık sık alt seviyede ödemeler yapmaya ihtiyaç duyarsa, anında sonuçlanabilen ve neredeyse sıfır maliyetli bir araçlara ihtiyaç duyarlar. Circle, tam olarak bu ihtiyaç için Nano Ödeme (Nano Payment) hizmetini sundu: 0,000001 dolar altına kadar olan, Gas gerektirmeyen USDC gece, off-chain kaynakları ve toplu sonuçlandırma desteği sunuyor. Test ağı, Arbitrum, Base ve Ethereum dahil olmak üzere 12 zinciri desteklemektedir.

Piyasa, 123 dolar hisse fiyatı için ödeme yapmaya razı olduğu çevre: GENIUS Yasası'nın düzenleyici gücüyle birlikte, tokenize finans, AI ajanı işletmeleri, sınır ötesi ödeme ve tahmin pazarları merkezli şirketler; CLARITY Yasası'nın yaz ayları öncesinde kabul edilmesi muhtemel. Bernstein, hedef fiyatı 190 dolar olarak belirledi; Clear Street 136 dolar. Wall Street'in en çok tercih ettiği Harbor Global'in hedef fiyatı 280 dolar.

Sürekli karşıtlık

Burada, alıcıların genellikle gözden kaçırdığı bir noktayı açıkça ele almak istiyorum.

Circle'in kârı yüksek faiz oranlarını korumaya bağlıdır. Bu kalıcı bir durum değildir. Federal Rezerv bir gün mutlaka faizleri düşürecektir. O anda, USDC'yi destekleyen tahvil rezervlerinin getirisi daralacak ve Circle'in faiz geliri de azalacaktır.

Circle bunu fark etti. Faiz oranları bağımsız olarak çalışan işlem ücretleri, kurumsal hizmetler, ödeme ağı ve Arc gibi alanlarda genişlemeye devam ediyor. Ancak şu anda bu gelirlerin ölçeği küçük. Para çekme getirisi hâlâ tamamını oluşturuyor.

Bu nedenle, aynı hisse senedi üzerinde bu iki mantığın birlikte var olduğunu göreceksiniz, ancak bunlar aynı türden bir bahis değildir.

Temel argüman, USDC'nin gerçek bir ödeme aracı haline geldiğini savunuyor. Kanal düzenli, şeffaf ve faiz oranlarından bağımsız olarak geleneksel finans içinde derinlemesine entegre olma arzusuna sahip. Bu argüman, işlem hacminin dijitalleşmesi, entegrasyon, Druckenmiller'in çerçevesi ve Macquarie'nin (Macquarie) stabil coinleri küresel finansal altyapının temel katmanı olarak adlandırması ile destekleniyor.

Bu argüman doğruysa, döngü herhangi bir faiz ortamında dünya çapındaki ödeme sistemi boyunca potansiyel piyasaya sahip olduğu için ucuz görünüyor.

Faiz işlem teorisi, Circle'un "daha yüksek ve daha uzun süreli faizlere" yönelik bir kaldıraç spekülasyonu olduğunu savunur; hisse fiyatı, Federal Rezerv'in artık herhangi bir faiz indirimi yapmayacağını öngördüğü durumu yansıtmaktadır. Eğer bu fiyat hareketinin ana nedeniysa, Federal Rezerv'in gelecekte yapacağı her bir baz puanı faiz indirimi, bir direnç oluşturacaktır; hisse fiyatı, normalleşmiş faiz seviyelerine göre temel değerleri önceden fiyatlandırmıştır.

İki görüş de fiyatlandırıldı. Savaş, piyasaların gerçekten hangisini aldığını ayırt etmeyi zorlaştırıyor.

Bu, CRCL (Circle hisse senedi kodu) hakkında şu ana kadar en faydalı nokta olabilir. Asıl vurgu, fiyatın 190 dola çıkmayıp çıkmayacağı değil, satın aldığınız şeyin "altyapı", yani "hikâyesini iyi anlatan bir devlet tahviliyi ticari hale getiren bir varlık" olmasıdır. İlk aşamada uzun vadeli bir pozisyon; ardından Powell'ın fikrini değiştirdiği anda aniden çöker.

Şu anda, her iki tarafın da yaşam mücadelesini koruma değeri var. Dolar, en zor ve gerekli görevini tamamlıyor. Ve bu iki durum arasındaki boşlukta, şirketin gerçek gizli yönü ortaya çıkıyor—dolar cinsinden internet parası üretmeyi başardı, ancak şimdi doların %5 getiri sağlamadığı anda hayatta kaldığını anladı.