Yazar: Lucas Shin

Derin Akış TechFlow

Derin Akımlar Öne Çıkarıyor: Piyasa, Circle’ı faiz duyarlı bir para piyasası fonu olarak görüyor, ancak faiz oranları düşerken USDC arzı %72 artıyor. Daha az dikkat edilen ise AI ajan ticareti dalgası: McKinsey, 2030 yılında ajan ticaret hacminin 3-5 trilyon dolar olacağını tahmin ediyor ve HTTP ödeme standardı x402’nin 106 milyon dolarlık işlem hacminde %99,6’sı USDC ile sonuçlanıyor. Bu, stabil paranın talebindeki yapısal bir fırsat, sadece faiz spekülasyonu değil.

Sonuç:

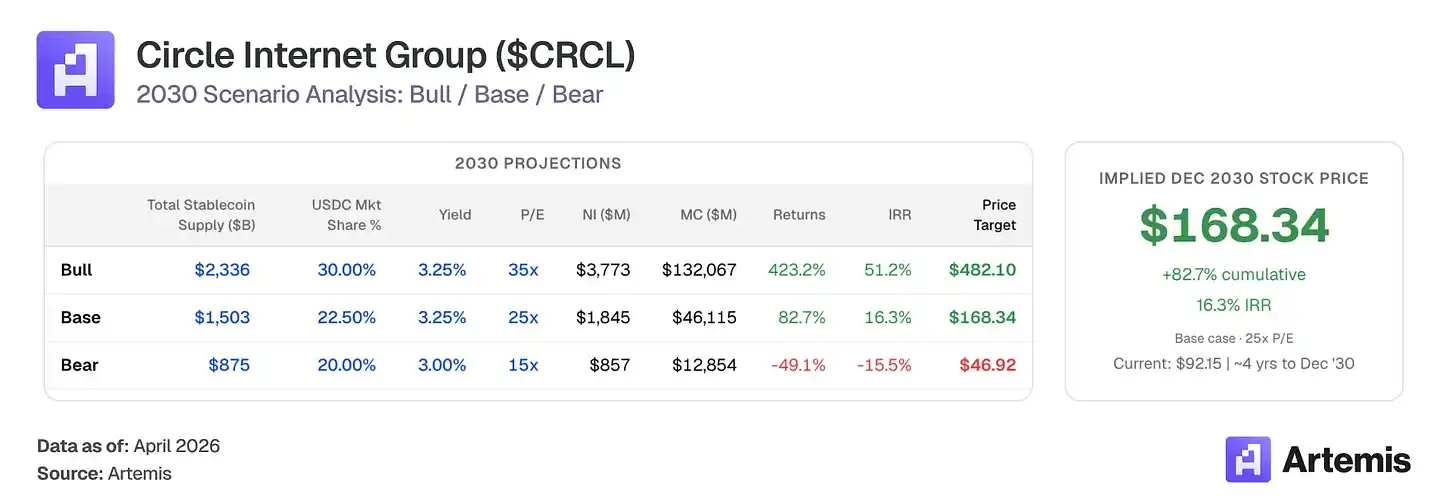

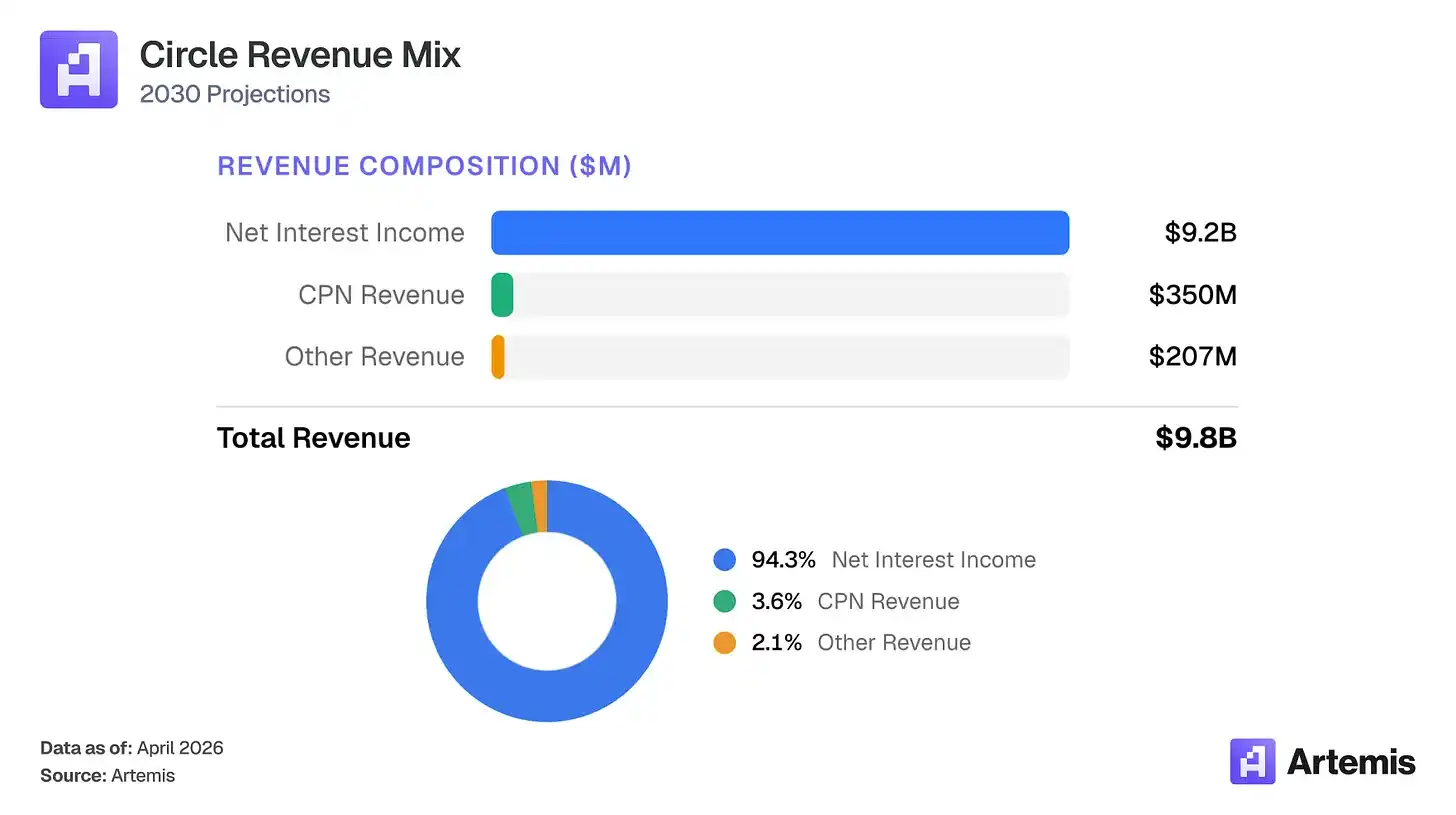

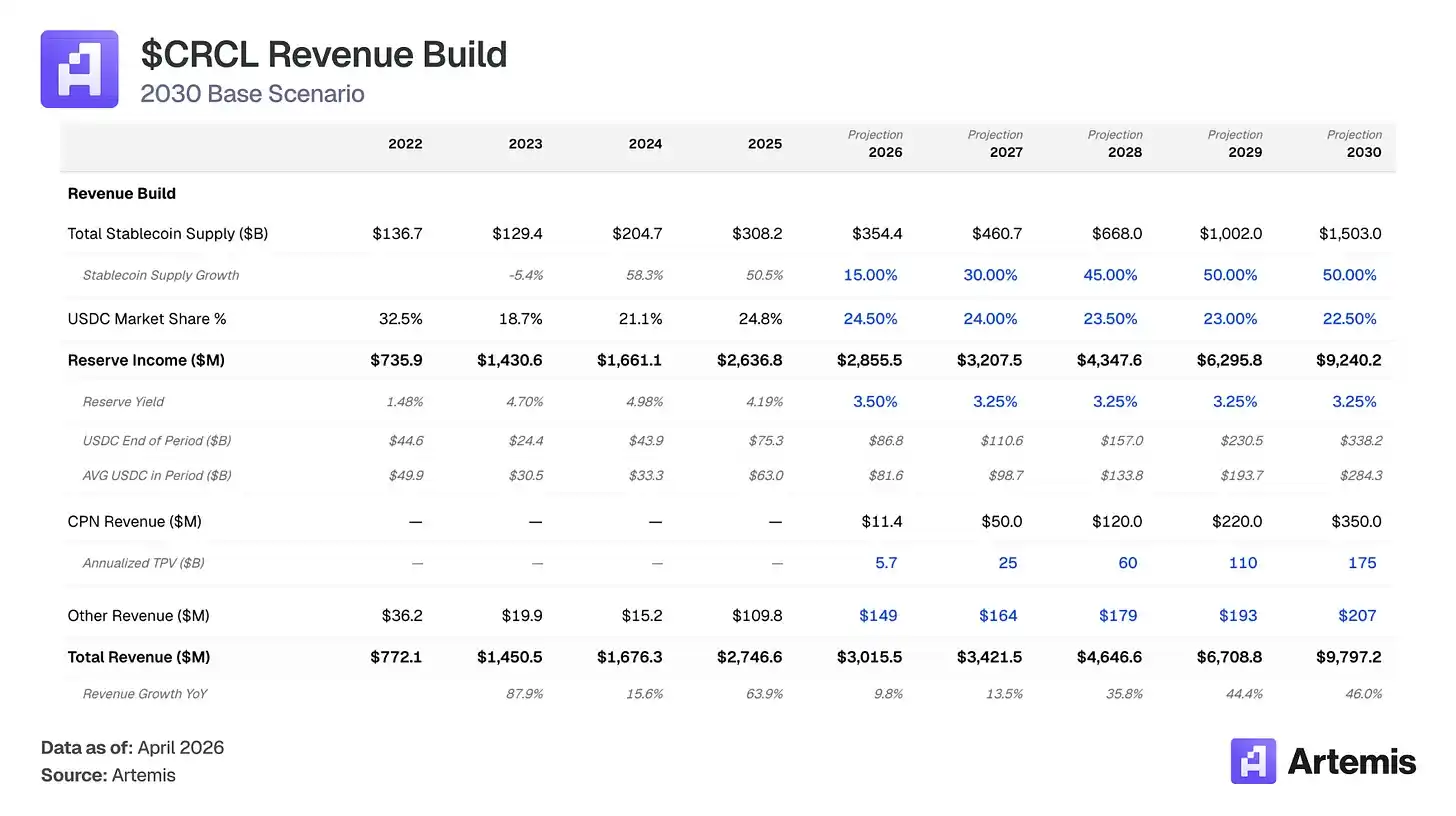

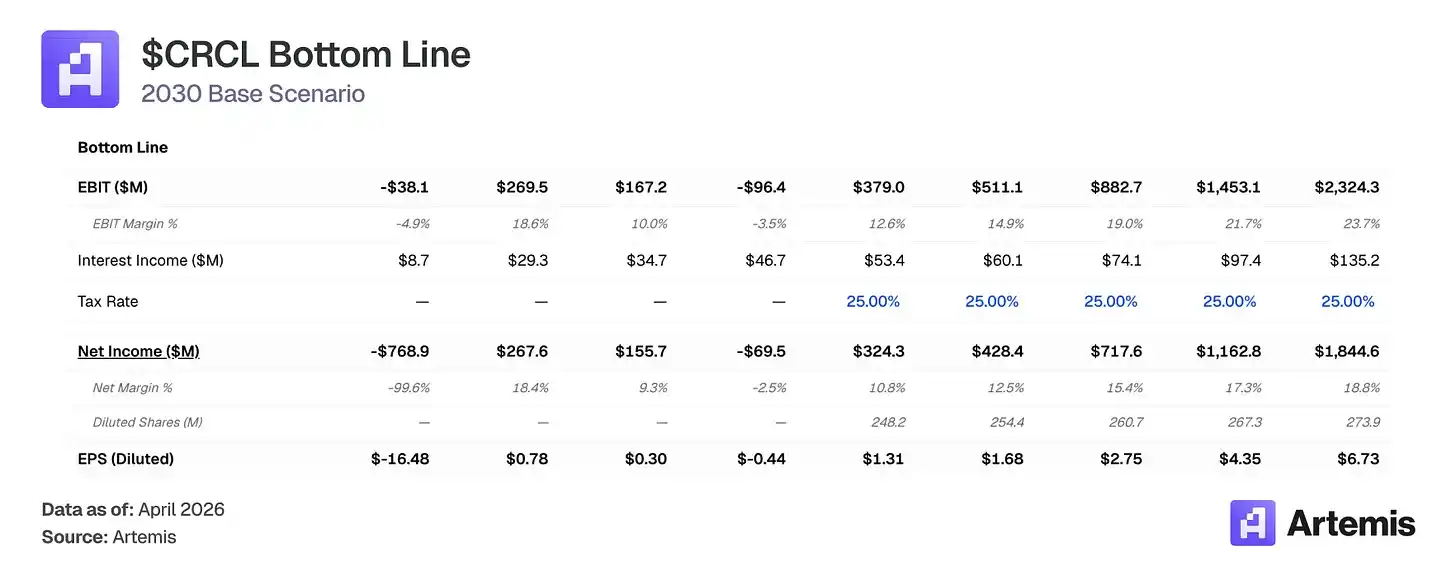

Piyasa, Circle'i faiz duyarlı bir para piyasası fonu olarak fiyatlandırıyor — Fed fon faiz oranlarının blockchain yörüngesinde sabit kalmasına bahis yapıyoruz. Biz bu çerçevenin iş modelini yanlış fiyatlandırdığını düşünüyoruz. 2025 yılında USDC arzı, Fed'in ikinci yarısında 75 baz puan indirim yapması durumunda bile %72 artarak 75,3 milyar dolara ulaşacak, bu da USDC talebinin saf getiri arayışından ziyade gerçek kullanım benimsenmesiyle sürüklendiğini gösteriyor. Temel senaryomuz, 2030 yılına kadar stabilcoin toplam piyasasının yaklaşık 1,5 trilyon dolara ulaşacağını ve USDC'nin ortalama arzının 284 milyar dolar olacağını öngörüyor. Rezerv getirilerinin sıkışması beklenmesine rağmen, arz artışı faiz sıkışmasını bastırdığı için Circle'in rezerv gelirlerinin 2030 yılında 9,2 milyar dolara (2025'e göre yaklaşık 3,5 kat) ulaşacağını tahmin ediyoruz. Circle Ödeme Ağı (CPN)'nin 350 milyon dolarlık gelire genişlemesi ve dağıtım maliyetlerinin %60'dan %55'e düşmesiyle birlikte, temel senaryomuz 2030 yılında toplam gelirin 9,8 milyar dolar, net gelirin yaklaşık 1,8 milyar dolar olacağını öngörüyor.

Bu seyir, GENIUS yasası ile uyumlu yayıncılar için federal stabil coin çerçevesi oluşturulması; Circle ödeme ağına erken dönemde ilgi gösterilmesi, 55 finansal kurumun kaydolması ve yıllık 5,7 milyar dolarlık işlem hacmiyle işlem bazlı gelir akışının oluşturulması ve faiz duyarlılığından çeşitlendirilmesi; stabil coin kullanımının B2B ödemelerinde, sınır ötesi settlementlerde ve DeFi’de genişlemesi gibi birkaç kuyruk rüzgârı tarafından desteklenmektedir. Temel senaryomuz, 2030 yılı için 6,73 dolarlık tahmini EPS üretmekte ve bu da yaklaşık 168 dolar hedef fiyatına, mevcut seviyeye göre %83 luk bir yükseliş potansiyeline işaret etmektedir.

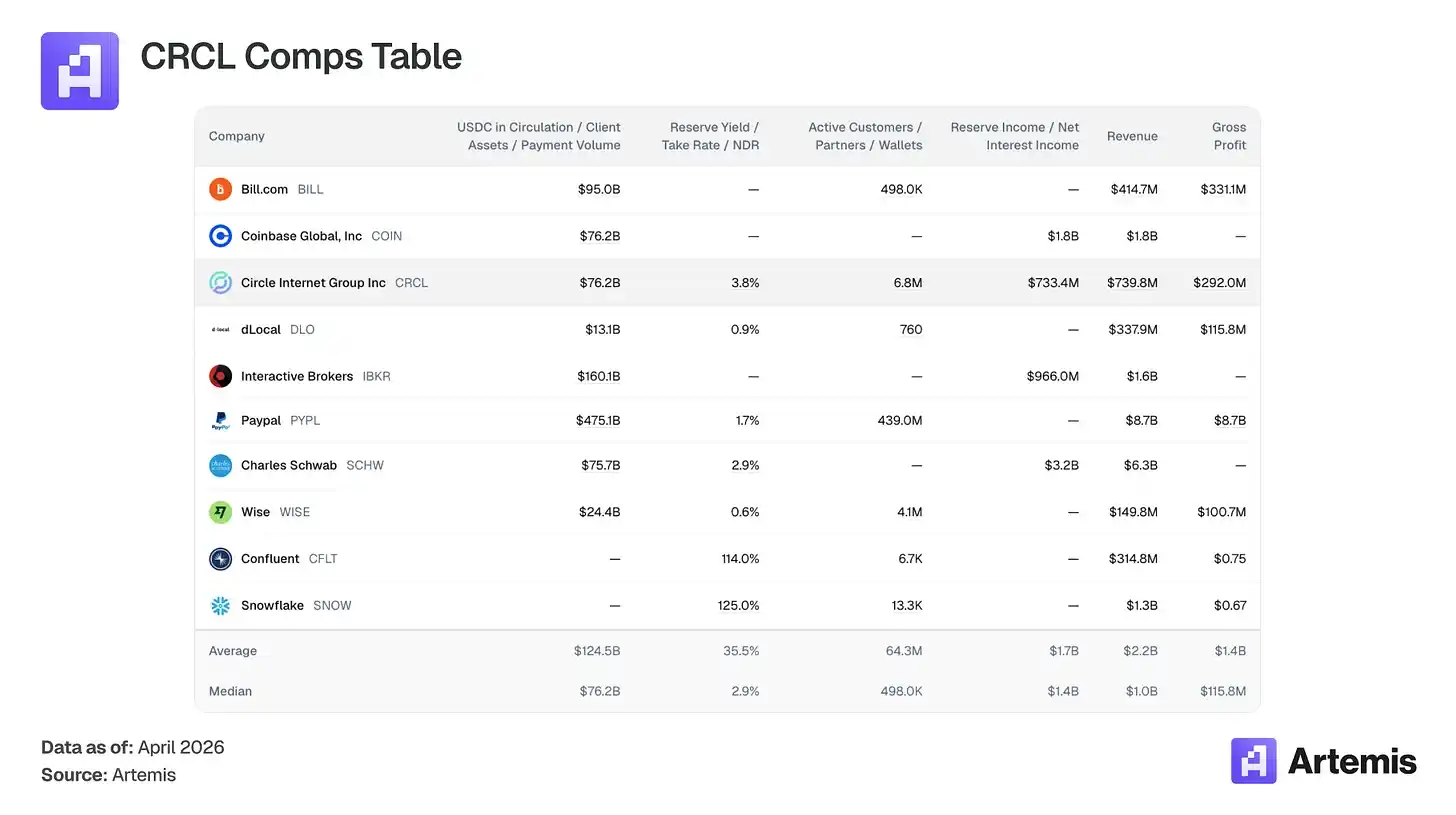

Karşılaştırmalı Şirket Tablosu:

Kasadaki mevduatlar aracılığıyla kar elde eden bir stabilcoin yayıncısı olarak doğrudan listelenmiş karşılaştırılabilir şirketler bulunmamaktadır. Karşılaştırma kümemiz, Circle’in iş modeliyle temel özellikleri paylaşan şirketleri kapsar: mevduat tabanlı gelir modeli (Charles Schwab, Interactive Brokers), dijital ödeme altyapısı (PayPal, Wise, dLocal, Bill.com), kripto-native platformlar (Coinbase) ve kullanım tabanlı ekonomiye sahip yüksek büyüme potansiyelli altyapılar (Snowflake, Confluent).

Circle ne yapar?

Circle, USDC'nin emisyon sorumlusudur ve USDC, dolarla 1:1 sabitlenmiş bir dolar bazlı stabil kripto paradır. Kullanıcılar dolar yatırdığında USDC çıkarılır; geri ödediklerinde ise imha edilir. Rezervler (yaklaşık %43 repoz, %43 tahvil ve %14 banka mevduatı, New York Mellon Bankası tarafından teminat altına alınmış ve BlackRock'ın USDXX fonu tarafından yönetilmiştir) tarafından oluşturulan getiri, Circle'in ana gelir kaynağını oluşturur.

Ana maliyet yapısı detayları: Coinbase, USDC'nin ana dağıtım ortağı olarak, kendi platformunda tutulan USDC rezervlerinin %100 gelirini ve platform dışındaki USDC'nin %50 gelirini alır. 2025 yılında Coinbase, Circle'in rezerv toplam gelirinin %51'ini temsil eden 1,35 milyar dolar kazandı. Coinbase dışındaki dağıtım (%12,7) dahil olmak üzere, toplam dağıtım maliyetleri rezerv gelirinin yaklaşık %61'ini tüketti ve %39'luk brüt kar marjı bıraktı. Coinbase dışındaki dağıtımın artması, yeni finansal kurumlar, bankalar ve saklama ortaklarıyla Circle'in şu anda Coinbase ile yaptığı anlaşmadan daha avantajlı anlaşmalar yapması nedeniyle, dağıtım maliyetlerinin 2030 yılına kadar %60'dan %55'e düşmesini ve brüt kar marjının %39'dan %54'e çıkmasını bekliyoruz.

Dışarıda tutulan gelirlerin yanı sıra, Circle’in en önemli büyüme kolu, USDC üzerine kurulan küresel B2B ödeme ağı olan Circle Ödeme Ağı (CPN)’dir. CPN, Mayıs 2025'te piyasaya sürüldü ve şu ana kadar 55 finansal kurum kaydetti, yıllık işlem hacmi 5,7 milyar doları aşmış ve 500 finansal kurumun işlem hattına sahiptir. CPN’nin 2030 yılına kadar 17,5 milyar dolar işlem hacmine ulaşacağını ve %0,2 oranında bir ücretle (20 baz puan karışık küresel ücretle uyumlu) 350 milyon dolarlık işlem bazlı gelir oluşturacağını tahmin ediyoruz. Bu gelir, faiz oranlarından bağımsızdır ve Circle’in yalnızca rezerv getirisi üzerine olan bağımlılığını çeşitlendirir. Ek gelir kaynakları (modelimizde "Diğer Gelir" olarak adlandırılır), CCTP (çapraz zincir köprü işlem hacminin %47-50’si) ve Arc ödeme altyapısını içerir ve 2030 yılında toplamda 207 milyon dolar olarak tahmin edilmektedir.

Argüman #1: Arz artışı faiz sıkışmasını bastırıyor

Stablecoin toplam pazarı 2022 yılında yaklaşık 137 milyar ABD dolarından 2025 yılında yaklaşık 308 milyar ABD dolarına genişledi. Modelimiz, 2030 yılına kadar yaklaşık 1,5 trilyon ABD dolarını, yıllık %37'lik bileşik büyüme oranı ile öngörüyor. Bugün, dolaşımdaki stablecoin toplamı (yaklaşık 316 milyar ABD doları), 227 trilyon ABD doları olan ABD M2 para arzının yaklaşık %1,4'ünü temsil ediyor. Bizim temel senaryomuz, yaklaşık %6'lık bir oran anlamına gelir ve bu, dolarla ifade edilen likiditenin hâlâ sınırlı bir payıdır.

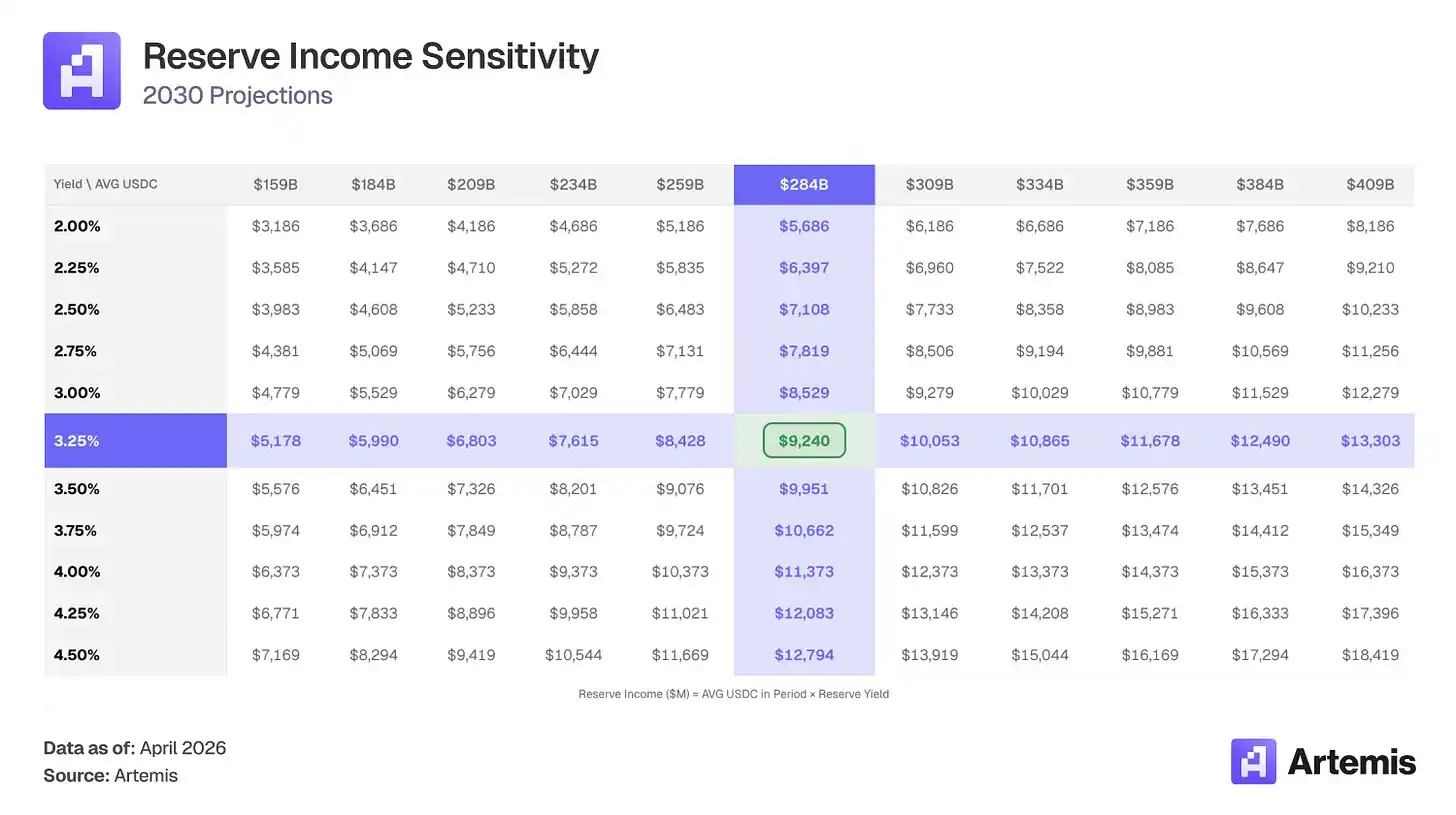

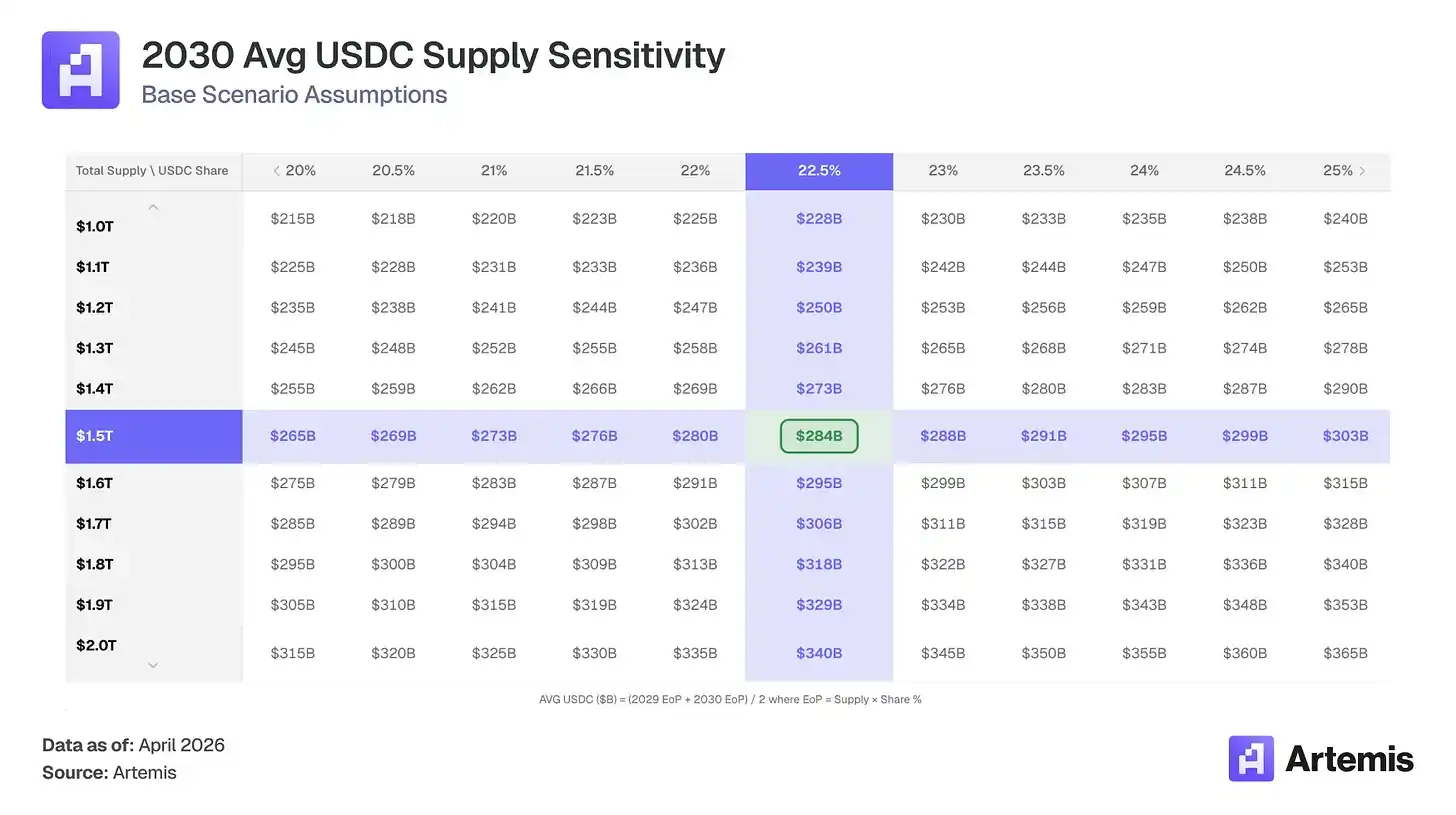

USDC'nin pazar payını 22-25% aralığında sabit tutmayı tahmin ediyoruz (beyaz etiket ve banka stabilitesi ile pazarın bölünmesi nedeniyle 24,8%'den hafif bir düşüş). Bu, 2030 yılına kadar 338 milyar dolarlık USDC arzına yol açacaktır (bugünkü seviyeye göre yaklaşık 4,5 kat artış). Basitçe ifade edersek, Circle'in etkin rezerv getirisi düşse bile, USDC arzının 63 milyar dolarlık seviyeden ortalama 284 milyar dolara yükselişi bu kaybı karşılayacaktır. Sonuç olarak, rezerv geliri 2,64 milyar dolarlık seviyeden 9,24 milyar dolara kadar 3,5 kat artacaktır.

Argüman #2: Acentelik ticareti, bir sonraki dalgada stabil coin talebini tetikleyecektir.

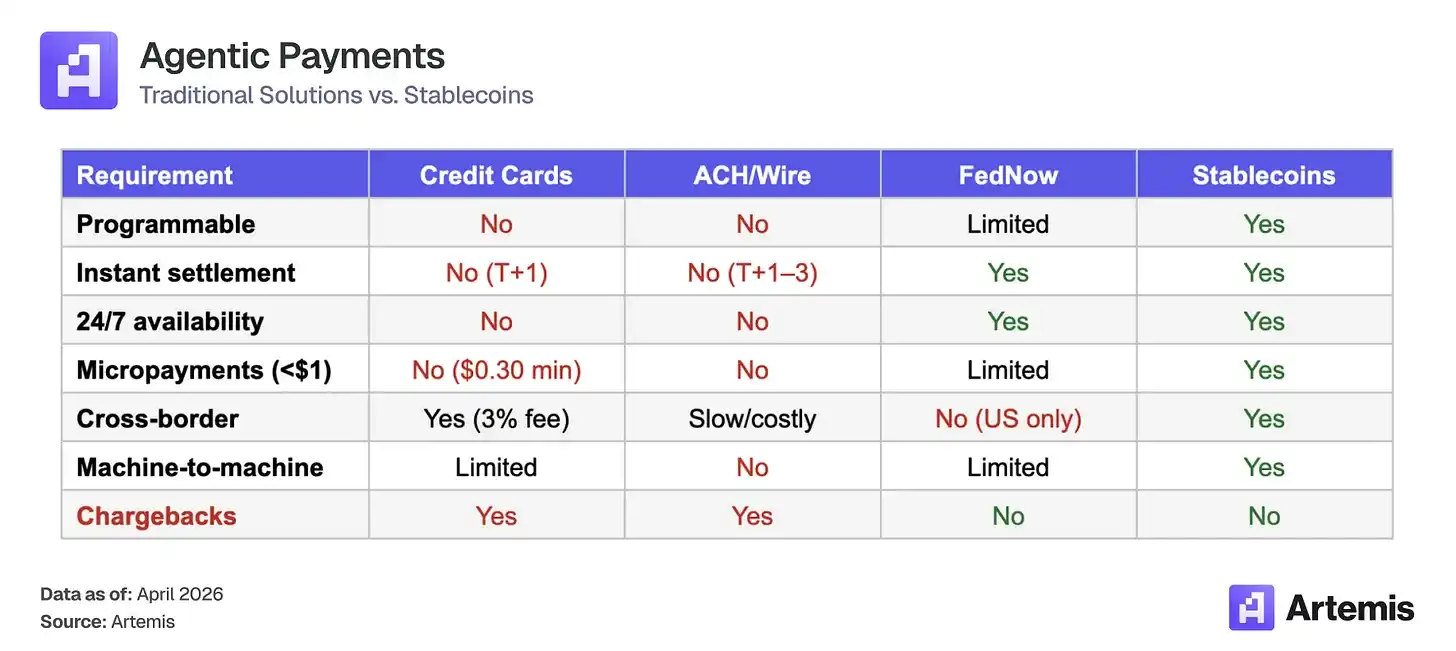

AI ajantları, 2030 yılına kadar kendi kendine işlem yapma yolunda ilerliyor. McKinsey, 2030 yılına kadar küresel ajant ticaretinin 3-5 trilyon dolar olacağını tahmin ediyor; Gartner, 2028 yılına kadar AI ajantlarının 15 trilyon doların üzerinde B2B satın alma işlemini araçı olacağını tahmin ediyor. Bu işlemler, yapısal olarak stabil para yörüngelerini gerektiriyor:

Stablecoin'lar, bu yeni ortaklık ekonomisinin ödeme katmanı haline gelmektedir ve Circle'in iş modeli bu şekilde genişlemektedir. Ortaklıklar, USDC'yi cüzdanlarında tutarak özerk işlemler için finanse ederken, Circle bu rezervlerdeki her dolar için getiri kazanır. Ortaklıkların tuttuğu USDC havuzu ne kadar büyükse, işlem sıklığından bağımsız olarak gelir tabanı o kadar büyür.

USDC, vekil ödeme için varsayılan stabil para birimi haline geldi. x402 ödeme standardı (HTTP yerel mikroödeme) popülerlik kazanandan bu yana altı ay içinde yaklaşık 17,7 milyon işlem ve yaklaşık 106 milyon dolarlık işlem hacmi işledi. İşlem hacminin %99,6'sından fazlası USDC ile sonuçlandı.

İlk hareket avantajı bir dönme halkası yaratır; yeni yapımcılar, en derin entegrasyona sahip olduğu için varsayılan olarak USDC'yi destekler, bu da entegrasyonu daha da derinleştirir ve alternatiflerin sıçramasını zorlaştırır. Baz senaryoda ajans gelirlerini modellemiyoruz, ancak ajans talebi, kıyaslama senaryolarımızda yükseliş potansiyeli olarak gömülüdür. Eğer McKinsey'in 3 trilyon dolarlık alt tahmininin %1-2'si USDC yörüngesinde sonuçlanırsa, bu, ajans cüzdanlarında 30-60 milyar dolarlık ek USDC likiditesi anlamına gelir ve Circle bu yolla pasif getiri elde edebilir.

Değerleme ve Senaryolar

CRCL için 2030 tahmini EPS temelinde terminal PE oranı kullanıyoruz. Temel senaryomuz, 273,9 milyon hisse üzerinde 1,84 milyar dolar net gelir üretiyor ve bu da 6,73 dolar EPS anlamına geliyor. 25 kat terminal PE oranı—ki bu, karşılaştırılabilir ağırlıklı ortalamanın üzerinde olup Circle’un yapısal büyüme yolunu, CPN ile desteklenen gelir çeşitlendirilmesini ve düzenleyici avantajını yansıtır—2030 yılında yaklaşık 168 dolar hisse başına değerleme sağlıyor ve bu da mevcut seviyeye göre %83 luk bir potansiyel artış anlamına geliyor.

25 katı, JPMorgan'ın yaklaşık 15 katı ve Coinbase'ın yaklaşık 38 katı arasında yer alır ve sürekli, faiz duyarlı olmayan gelirlerine geçiş yapan yüksek büyüme potansiyelli altyapı işletmeleri için uygundur.

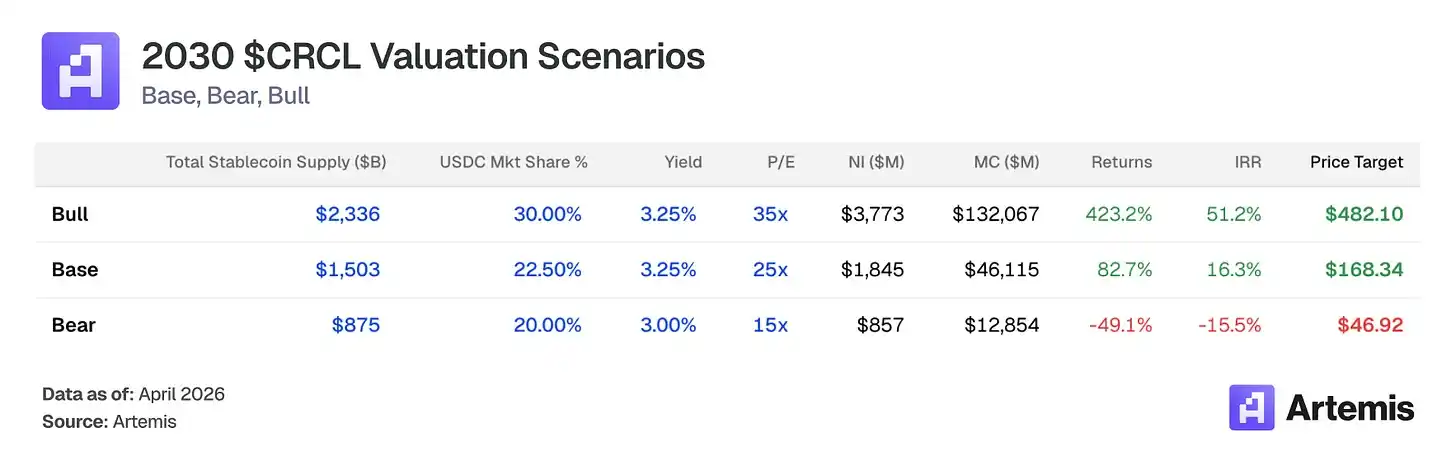

Temel senaryo: Tedarik artışı ve CPN genişlemesi sürdürüldüğünde, stabil para piyasası 1,5 trilyon dolar seviyesine ulaşır ve USDC %22,5 payını korur. Yeni finansal kurum ortakları tarafından daha düşük gelir payları müzakere edildiğinden dağıtım maliyeti %55'e düşer. 2030 tahmini kazancının 25 katı sonlanma Kâr/Hisse oranı ile çıkış yapılır; bu da hedef fiyatın 168,34 dolar, %82,7 artış potansiyeli ve %16,3 iç verim oranını anlamına gelir.

Kuzey piyasa senaryosu: Elverişli düzenlemeler, CPN ağı etkisi ve genişletilmiş geleneksel finansal erişim tarafından desteklenen hızlanmış stabil para kabulü varsayılır. Stabil paranın toplam piyasa değeri 2,3 trilyon ABD dolarına ulaşır ve USDC %30 pay alır. Dağıtım maliyetleri, Coinbase dışındaki kaynakların genişlemesiyle %50'ye düşer. 2030 yılı tahmini kazançların 35 katı son dönem P/K oranı ile çıkış yapılır; bu da hedef fiyatın 482,10 ABD dolarına, yani %423'ten fazla yükseliş potansiyeline ve %51,2 iç getiri oranına işaret eder.

Kuşak durumu: Stabil kripto para kullanımındaki yavaşlama, beyaz etiket stabil kripto paranın USDC pazar payını %20'ye çıkarması ve faiz indirimlerinin rezerv getirisini %2,75'e düşürmesi varsayılıyor. CPN çekiciliği beklentileri karşılamadı. 2030 tahmini getirisi üzerinden 15 kat son dönem fiyat/kazanç oranı ile çıkış, hedef fiyatın 46,92 ABD dolarına eşit olması anlamına gelir—bu da yaklaşık %49 düşüş potansiyeli ve -15,5% iç verim oranını temsil eder.

Yönetim kalitesini kripto altyapı alanında ortalamanın üzerinde ve düzenleyici süreçlerde özellikle avantajlı (49 eyalet MTL, ilk MiCA uyumlu) olarak değerlendiriyoruz.

Jeremy Allaire, 2013 yılında Circle'i ortak kurmuş ve başkan ve CEO olarak görev yapmıştır. Sürekli girişimci (eski Macromedia CTO, Brightcove kurucusu/CEO, 2012 yılında IPO), Allaire, Circle'i tüketiciden ödeme uygulamasından stabil para birimi altyapısına yönlendirmiştir; 2018 yılında Coinbase ile USDC'yi piyasaya sürmüş, 2022 yılında SPAC başarısızlığından sonra 2025 yılında NYSE'de geleneksel IPO yapmıştır.

Heath Tarbert, 2025 yılında Baş Hukuk Müşaviri'nden Genel Müdür olarak atandı. Tarbert, önceki CFTC başkanı ve CEO'suydu (2019-2021), eski ABD Hazine Müsteşar Yardımcısı ve Citadel Securities'in eski baş hukuk müşaviriydi.

Jeremy Fox-Geen, Ocak 2021'den beri CFO olarak görev yapmaktadır. Daha önce iStar/Safehold (NYSE'de listeli REIT) ve McKinsey & Company Kuzey Amerika iş birimlerinin CFO'su olmuştur. Circle'in IPO'sunu yönetmiş ve 70 milyar doların üzerinde dolaşımda olan USDC'nin rezerv altyapısını yönetmiştir.

Dante Disparte, Baş Strateji Ofisleri ve Küresel Politika ve Operasyonlar Sorumlusu olarak görev yapmaktadır. Diem Derneği'nin (Meta'nın kararlı varlık projesi) kurucu yönetici ve başkan yardımcısı olarak, küresel düzenleyici strateji, kamu politikası, pazar genişlemesi ve uluslararası operasyonları yönetmiştir.

Ana yönetim riski, kurucu odaklılığı ve IPO sonrası aşırı hisse senedi teşvikleri (2025 yılında 5 milyar doların üzerinde, bunun 4,24 milyar doları IPO ile ilgili RSU hızlandırmasıdır); bu durum şu anda normalleşmektedir (2025 yılının üçüncü ve dördüncü çeyreğinde hisse senedi teşvikleri sırasıyla 59 milyon ve 48 milyon ABD doları olup, yıllık çalışma oranı 2 milyar doların altına doğru yönelmektedir).

Beyaz Etik ve Platform Yerel Stabil Para

USDC’nin en fazla altında değerlendirilen riski, platformların, ana uygulamaların ve finansal kurumların kendi markalarıyla stabil coinler çıkarmasıdır. Örneğin, Hyperliquid’in USDH’si, PayPal’in PYUSD’si, Fidelity’nin FIDD’si ve JPMorgan’in JPMD’si vardır. Son zamanlarda Polymarket, “Polymarket USD”yi çıkardı; şu anda USDC ile paketlenmiş olsa da, bağımsız bir结算 için bir basamak olabilir. Eğer bu strateji GENIUS yasal çerçevesi içinde genişletilirse, USDC varsayılan结算 yolu olarak konumunu yavaşça kaybedebilir. Temel senaryomuz, bu parçalanma nedeniyle 2030 yılına kadar USDC’nin piyasa payının %24,8’den %22,5’e düşeceğini öngörüyor.

Azaltıcı faktörler: Beyaz etiketli sabit değerli kripto paralar, rezerv altyapısı, uyumluluk ve en önemlisi derin likiditeye hâlâ ihtiyaç duyar. USDC'nin her ana borsada, cüzmanda, DeFi protokolünde ve köprüde entegre olması göz önüne alındığında, yeni markalı sabit değerli kripto paralar, bağımsız bir sonuçlama tokeni olarak işlem yapabilmek için bu likidite ağını kopyalamalıdır. Derin likidite havuzları, dar spread'ler ve anında redeem edilebilirlik başlatmak kolay değildir; likiditesi zayıf parçalanmış sabit değerli kripto paralar, kullanıcılar için daha kötü bir yürütme yaratır. Tamamen bağımsız rezervlere geçişin maliyeti yeterince yüksektir ve çoğu platform asla geçişi tamamlayamaz.

Federal Fon Faiz Oranı Duyarlılığı

Rezerv gelirleri doğrudan faiz oranlarıyla ilişkilidir. 2030 yılında tahmin edilen 284 milyar dolarlık ortalama USDC için, her 100 baz puanlık faiz indirimi yaklaşık 2,8 milyar dolarlık rezerv toplam gelir kaybına eşdeğerdir. Federal Rezerv 2030 yılında faiz oranlarını %2,0'e düşürürse, rezerv gelirlerimiz temel senaryomuza göre %25-30 azalacaktır. Kalshi tahmin pazarı şu anda 2027 öncesi ek faiz indirimleri olasılığını %63 olarak fiyatlandırmaktadır.

Azaltıcı faktör: %2,5 getiri altında, 284 milyar dolar ortalama USDC, 7,1 milyar dolar rezerv geliri üretir ve bu, 2025 yılında %4,19 getiri altında elde edilen 2,64 milyar doların 2,7 katıdır. Arz artışı, en aşırı faiz senaryoları dışında tüm durumları bastırıyor.

Tek ürün odaklılığı ve Coinbase bağımlılığı

USDC rezerv geliri, 2025 gelirinin %96'sını oluşturuyor. Coinbase, ABD kripto borsalarının yaklaşık %67'sini kontrol ediyor ve rezerv gelirinin %51'ini elde ediyor. Daha önce belirtildiği gibi, Coinbase'in kendi stabil parasını çıkarması, şartları agresif şekilde yeniden müzakere etmesi veya düzenleyici direnç nedeniyle USDC arzının büyümesi yavaşlarsa, tüm gelir temeli risk altına girer.

Azaltma faktörü 1: Coinbase, Circle ile olan anlaşmadan yılda 1,35 milyar dolar kazanıyor ve neredeyse sıfır bilanço riski taşıyor; bu nedenle rekabetçi bir stabil coin çıkarmayı düşünmesi pek olası değil. Eğer bunu yaparsa, Coinbase, Circle'un yıllarca inşa ettiği düzenleyici altyapıyı ve likiditeyi inşa etmek zorunda kalacaktır.

Azaltma Faktörü 2: Visa, yıllardır benzer eleştirilere maruz kalmıştır (tek ürün iş modeli olduğu iddiasıyla), ancak Visa'nın 2025 yılında 10,9 milyar dolarlık (yıl içinde %24 artış) ek hizmet geliri elde etmesi, takas ücretlerine olan bağımlılığının azaldığını göstermektedir. CPN'nin Circle için kritik bir çeşitlendirme aracı olduğuna inanıyoruz. 2030 sonuna kadar CPN'nin 350 milyon dolarlık işlem tabanlı gelir üretmesini öngörüyoruz (toplam gelirin yaklaşık %4'ü), bu gelir faiz oranlarından bağımsızdır ve Coinbase ilişkisinden özgündür. Zamanla, Coinbase dışındaki kurumsal ve B2B USDC kaynaklarının ortaya çıkması, karışık dağıtım maliyetlerini doğal olarak düşürmelidir.

Tether'in Dayanıklılığı ve Rekabet Ortamı

USDT'nin mevcut arzı, USDC'nin yaklaşık 2,5 katıdır ve Tether, USDC'nin yararlandığı düzenleyici farkı aktif olarak kapatıyor. Ocak 2026'da Tether, Anchorage Digital Bank (OCC düzenlemesi altındadır) aracılığıyla发行 edilen GENIUS Yasası'na uygun olan USAT stablecoin'ini piyasaya sürerek, daha önce kilitli olan ABD kurumsal piyasalarına giriş imkanı kazandı. Tether, USDT'yi küresel likidite için ve USAT'yi ABD uyumluluğu için kullanarak çift stratejisini başarıyla uygularsa, USDC'nin düzenleyici avantajı büyük ölçüde daralacaktır.

Azaltıcı faktörler: Rekabet ortamı ince bir dengededir. USDT, ABD dışındaki merkezi borsalardaki ticaret ve emerging piyasalardaki havale işlemlerinde hakimken, USDC, DeFi teminatı (Aave, Compound, Uniswap’ın varsayılan seçimi), ABD kurumsal kabulü, çapraz zincir köprüleri (CCTP, köprü işlem hacminin %47-50’sini oluşturuyor) ve B2B ödemelerde (2025 yılında 235 milyar ABD doları, %733 artış, USDC yaklaşık %65 paya sahip) hakimdir. Bunlar aslında farklı toplam erişilebilir pazarlara hizmet eden farklı ürünlerdir. Bununla birlikte, argümanımız, Tether’in payını zedeleyerek değil, stabil para birimi toplam pazarının genişlemesi üzerine kuruludur. Her iki stabil para birimi de büyük ölçüde büyüyecektir.

Açıklama: Bu materyal yalnızca bilgilendirme amaçlıdır ve yatırım, finansal, işlem veya başka herhangi bir türde öneri oluşturmaz. İfade edilen görüşler yazarın görüşleridir ve herhangi bir varlığı satın almak, satmak veya elde tutmak için öneri olarak kabul edilmemelidir. Yazar veya ilişkili kurumlar, tartışılan varlıkların pozisyonlarına sahip olabilir. Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yapmanız ve uygun finansal uzmanlardan danışmanlık almanız gerekir.