Yazar: Sanqing, Foresight News

24 Mart'ta (Amerika Doğu Saati), stabil para birimi yayıncısı Circle (CRCL), NYSE'de kapanışta 101,17 ABD doları ile günlük %20'nin üzerinde bir düşüş kaydetti ve listeden bu güne kadar en büyük günlük düşüşü yaşadı. En büyük dağıtım ortağı Coinbase (COIN) de yaklaşık %10 düştü ve Nasdaq kapanış fiyatı 181,04 ABD doları oldu.

Satışları tetikleyen, Clarity Act'in yeni taslak metninin sızdırılan ayrıntılarıydı; taslak, dijital varlık hizmet sağlayıcılarının kararlı varlık bakiyelerine doğrudan veya dolaylı olarak getiri ödemeyi yasaklıyordu ve ayrıca herhangi bir "ekonomik veya fonksiyonel olarak faizle eşdeğer" yapısal düzenleme yasaklanıyordu.

Görsel kaynağı: Crypto in America sunucusu ve eski Fox Business gazetecisi Eleanor Terrett'in tweet'i

Aynı gün, rakibi Tether, ilk tam mali denetimi (USDT rezervlerini de dahil ederek) gerçekleştirmek için dört büyük hesaplama firmasından birini işe aldı.

"Doğrudan veya dolaylı olarak" beş harf, kimleri engelledi

Taslak metin, 24 Mart'ta kapalı bir toplantıda kripto endüstrisi temsilcilerine sunuldu ve bankacılık temsilcileri bir sonraki gün incelemeyi tamamlayacak. Gazeteci Eleanor Terrett, X üzerinde ilgili bir e-postaya atıfta bulunarak taslak detaylarını açıkladı.

USDC, kendisi hiç bir zaman faiz ödememiştir ve yayıncı Circle, tutanlara hiçbir getiri ödemiştir. Peki, taslak, yayıncıların faiz ödememesini yasaklıyorsa, bu Circle ile nasıl ilgilidir?

Taslakın "menzili" sadece yayıncıya sınırlı değil. Kullanıcılara getiri ödemekten sorumlu olan, Coinbase'tir.

Circle'in kamuya açık belgesinde belirtilen dağıtım yapısına göre, Coinbase platformunda tutulan USDC'nin rezerv faizi %100 Coinbase'e aittir; platform dışındaki USDC'nin rezerv faizi ise %50 Coinbase'e aittir.

Coinbase, platform içinde elde edilen büyük ölçüde rezerv getirisini kullanıcılara "USDC Ödülleri" şeklinde doğrudan dağıtır. Columbia Üniversitesi Hukuk Fakültesi'nin analizine göre, Coinbase'in USDC Ödülleri üzerindeki kâr marjı çok düşüktür ve sadece yaklaşık 20 ila 25 baz nokta aralık tutar.

Clarity Act taslağının "doğrudan veya dolaylı" ve "faizle ekonomik veya fonksiyonel olarak eşdeğer" hükümleri, bu deliği kapatmak için tasarlanmıştır.

Bu yasak, Coinbase'in finansal durumuna sınırlı bir etki bırakabilir hatta olumlu olabilir. Coinbase, Circle'in ortağı olmanın yanı sıra platform dışındaki rezerv getirilerinin %50'sini alır; bu nedenle USDC'yi tanıtmak için ticari teşvikleri bu yasakla kaybolmayacaktır.

Ancak USDC'nin rakipleri arasında sadece USDT değil, dolar da bulunuyor.

USDC Ödülleri, USDC'yi gerçek anlamda bir "dijital yüksek faizli tasarruf hesabı" haline getiriyor. Bu, USDC'nin iki yıldır USDT'nin büyüme oranını aşmasının temel nedenlerinden biri. Bu kanal kapatıldığında, kullanıcıların USDC tutma getirisi sıfıra düşer ve tutma isteği azalır.

Talep daralmasının iletim yolu Circle'a doğru yöneliyor. Perakende düzeyindeki pozisyon tutma gücü zayıflıyor, USDC'nin toplam dolaşımdaki büyüme hızı yavaşlıyor ve rezerv havuzunun büyüme hızı da bununla birlikte düşüyor. Circle, büyüme beklentilerine dayalı gelir artışı hikayesi artık sarsılıyor.

Tasarı, etkinlik bazlı ödüller için muafiyeti korumaya devam ederken, ödeme, transfer veya platform kullanımına bağlı ödüller hâlâ izin verilmektedir. Ancak bu, mevcut "tutun ve kazan" modeliyle tamamen farklı iki ürünür.

Ayrıca, "ekonomik veya fonksiyonel olarak faizle eşdeğer" ifadesi çok belirsizdir ve gelecekteki düzenleyici kurumların yorumlama alanını büyük ölçüde genişletir; etkinlik ödüllerinin sınırı da daraltılma riski taşır.

Aynı günün diğer bir direnci

Clarity Act taslağının Circle'in büyüme tekerleğini parçaladığını söylüyorsanız, Tether'in aynı gün yayınladığı denetim duyurusu Circle'in başka bir rekabet avantajını işaret etmektedir.

USDC, uzun süredir uyumluluk üzerine kurulan farklılaştırıcı hikayesine sahiptir.

Circle, üst düzey bir hesap uzmanı firması tarafından düzenlenen rezerv kanıtlarını düzenli olarak kabul eder; Tether'in监管 belirsizliği nedeniyle baskı altında olduğu yıllarda, "biz şeffaf ve uyumlu olanız" ifadesi, kurumsal müşteriler ve uyum odaklı borsalar için çok etkili bir avantaj olmuştur.

Tether ise, gerçek bir denetim yerine çeyreklik doğrulamalarla dış baskılara karşı çıkmaktadır; S&P Global, 2025 yılında USDT'nin kredi notunu "zayıf" olarak işaretlemiş ve bitcoin fiyatının daha da düşmesi durumunda teminatsızlık riski olduğunu uyarımtır.

Ayrıca, GENIUS Yasası büyük stabil para emittenlerinin yıllık bağımsız denetim yapmasını zorunlu kılıyor; Tether'in dört büyük şirketi işe alması, bu yasal yükümlülüğe bir yanıt olarak görünüyor. Ancak ne olursa olsun, bu sinyalin ortaya çıkışı, piyasa negatif duygularına ek bir etki yaratıyor.

USDC, geçen iki yıl boyunca USDT'yi daha yüksek bir hızla aşmıştır. Uygunluk ve şeffaflık hikayesi, bu büyüme dalgasının en önemli destekleyicilerinden biridir. Tether, şu anda dört büyük denetim firmasını görevlendirmeye başlamamıştır ve sonuçlar henüz belirsizdir. Ancak denetim başarıyla tamamlanırsa, Circle'ın büyüme avantajını sürdürmesini sağlayan uygunluk primi açıkça daralacaktır.

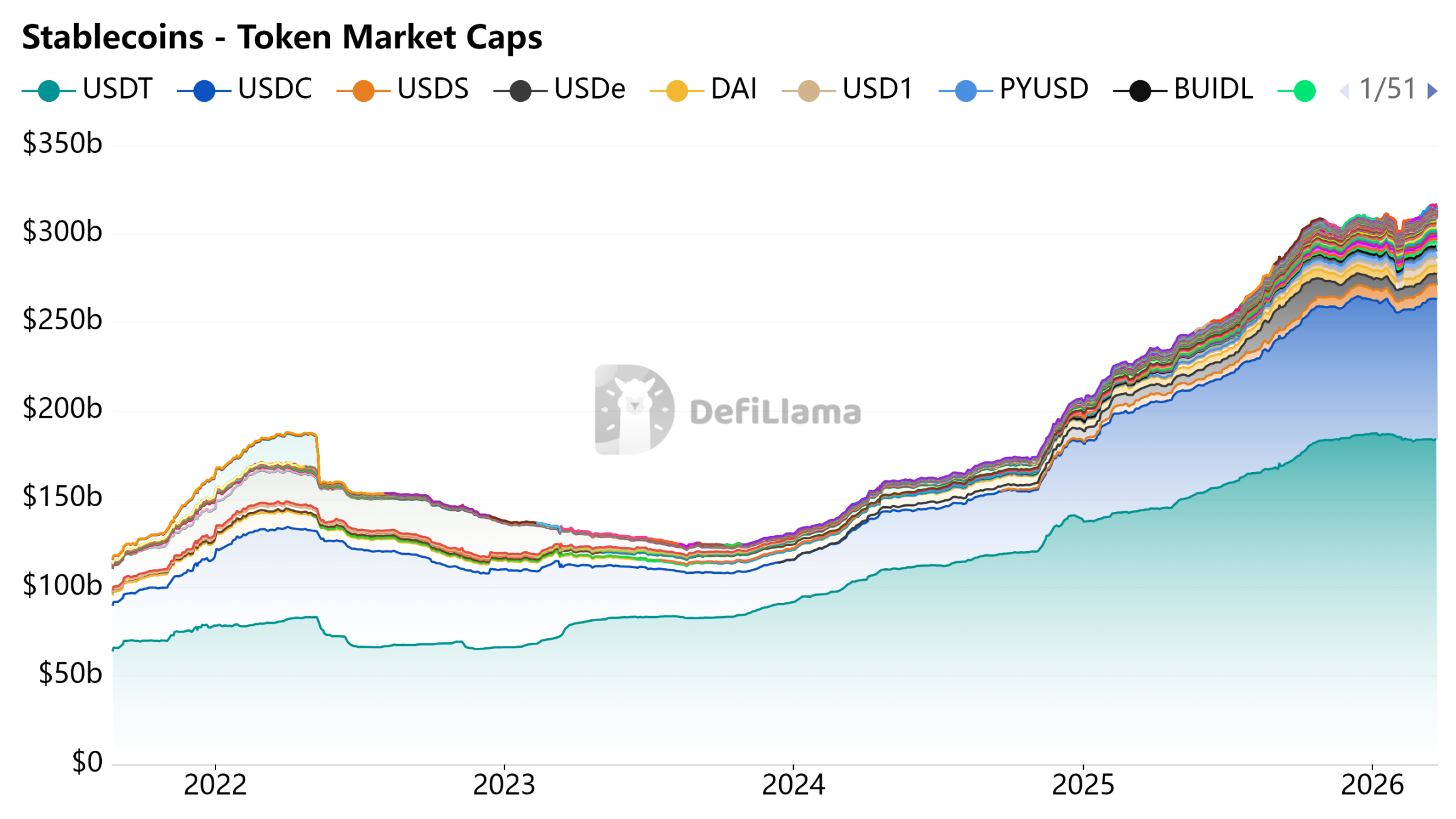

Görsel: DeFiLlama - Stablecoin

Ödeme aracı, tasarruf hesabı değil

Circle'in değeri, büyüme modelinden, kazanç teşviklerinin USDC tutulmasını teşvik etmesinden ve ölçeklenmenin rezerv havuzunu güçlendirmesinden faydalanır; rezerv faizleri gelir artışını destekler. Bu modelin çalışabilmesi için, stabil paranın getiri getiren bir varlık veya tasarruf hesabı rolü oynamasına izin verilmesi gerekir.

Clarity Act taslağı, bu öncülü yasal düzeyde reddediyor.

Getiri teşviklerinin kaybedilmesiyle, USDC'nin ölçeklenmesi, gerçek ödeme senaryolarının doğal nüfuzuna bağlı hale gelmelidir. Bu yol tamamen kapalı değildir, ancak getiriye dayalı olanla karşılaştırıldığında çok daha yavaş ve belirsizdir.

Uygunluk, Circle'in lisansını korudu, ancak büyüme modelini koruyamadı. Bankacıların verdiği cevap açık: stabil para var olabilir, ancak faiz kazanamaz.