Yazar: insights4vc

Deep潮 TechFlow

Derin Akıntı Öne Çıkar: Circle, NYSE'de CRCL hisse koduyla listelenmiştir. Ancak bu şirket tam olarak hangi işi yapmaktadır? Bu makale, FY2025 yıllık raporuna dayanarak Circle'in gelir yapısını, rezerv modelini, Coinbase ile olan gelir paylaşımını ve USDC, EURC'nin büyüme durumunu adım adım analiz eder.

Yazarın elde ettiği temel yargı: Circle, temel olarak rezerv faizlerini kazanan, yazılım platformu abonelik veya işlem ücretleri değil, bir faiz duyarlı finansal altyapı şirketidir. Bu yargı, onun değerlemesi mantığını doğrudan etkiler.

Tam metin şudur:

Circle'i önce bir "rezerv geliri şirketi" olarak tanımlamalısınız, ölçekli bir yazılım veya ödeme platformu olarak değil. Kar modeli, kararlı para birimi bakiyelerine, kısa vadeli faizlere ve büyük paylaşımlar sonrasında gerçek olarak tutulan rezerv gelirine yüksek oranda bağımlıdır.

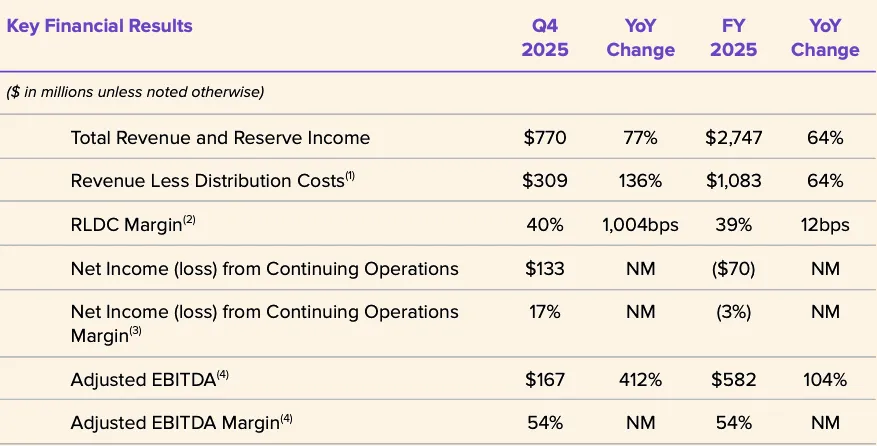

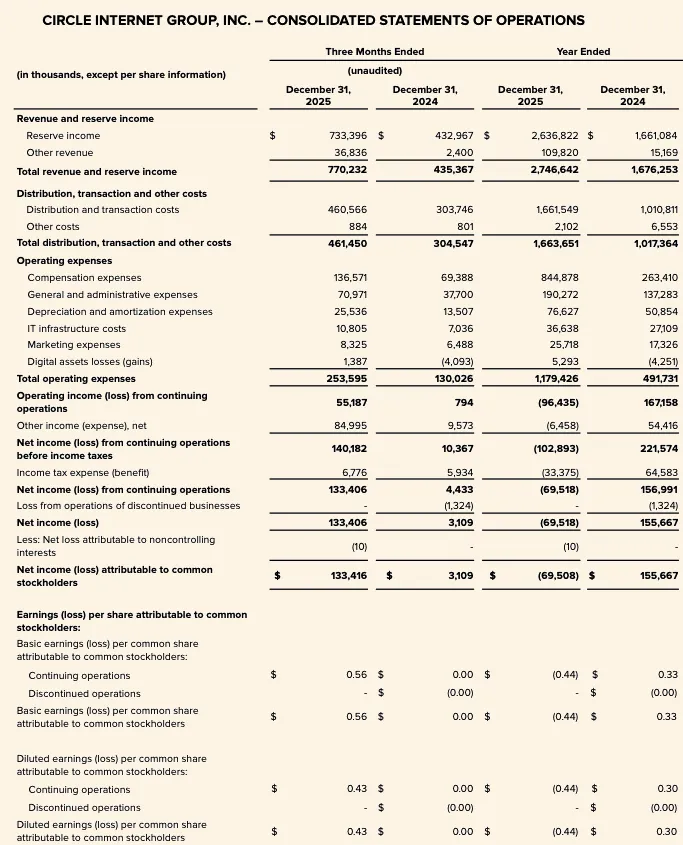

FY2025 verileri bunu açıkça göstermektedir: Toplam gelir ile rezerv gelirinin toplamı 2,747 milyar ABD dolarıdır ve bunun içinde rezerv geliri 2,637 milyar ABD dolarını, diğer gelirler ise yalnızca 110 milyon ABD dolarını oluşturur. Bu nedenle, Circle'in son dönem finansal performansı üç ana değişkene bağlıdır: USDC'nin ortalama dolaşım miktarı, rezervlerin gerçek getirisi ve ortaklık paylaşma düzenlemelerinin ekonomik yapısı (özellikle Coinbase ile olan sözleşmesi).

FY2025'te toplam gelir ve rezerv geliri, FY2024'teki 1,676 milyar dolar yerine 2,747 milyar dolara yükseldi. Rezerv geliri 1,661 milyar dolarlardan 2,637 milyar dolara, diğer gelirler ise 15 milyon dolarlardan 110 milyon dolara çıktı. Bununla birlikte, Circle'in FY2025'te ortaklara ait net kaybı 70 milyon dolar oldu ve operasyonel giderler önemli ölçüde arttı; bunun içinde maaş giderleri 845 milyon dolar oldu.

Şekil: Circle FY2025 Ana Finansal Göstergeleri

2026 yılının temel tartışması, Circle'in alan genişletip genişletmediği değil, bu genişlemenin finansal verilerde gerçekten yansıyıp yansımadığıdır. Ana değişkenler hâlâ şunlardır: USDC bakiyelerinin sürekli büyüp büyümediği, rezerv getirilerinin faiz oranlarının düşüş ortamında nasıl değişeceği, dağıtım maliyetlerinin uzun vadede yüksek kalıp kalmadığı ve CCTP, CPN, USYC gibi yeni gelir kaynaklarının ölçeklenme hızının rezerv gelirlerinin temel büyüme hızını yakalayıp yakalayamayacağı.

Şu aşamada, Circle'in stratejik sınırları net bir şekilde genişliyor, ancak temel yatırım çerçevesi değişmedi: Hâlâ rezerv gelirleriyle gelir elde eden ve çeşitlendirilmiş bir platform kazancı ile değil, faiz oranlarına ve bakiye boyutuna yüksek oranda duyarlı bir finansal altyapı şirketidir.

Circle İşlem Özeti

Circle, NYSE'de işlem gören bir finansal teknoloji şirketidir ve hisse senedi sembolü CRCL'dir. Şirket, 9 Mart 2026 tarihinde 31 Aralık 2025 tarihine kadar olan FY2025 yıllık raporunu (10-K formu) sundu. Circle'in FY2025 bilançosu, "stabil kripto para birimi sahipleri mevduatı" olarak 74,9 milyar ABD dolarını gösteriyor; bu rakam, şirketin ekonomik çekirdeğinin geleneksel tamamen yazılım tabanlı model yerine, rezervlerle desteklenen stabil kripto para birimlerinin ölçek yönetimi olduğunu doğrudan göstermektedir.

Analiz çerçevesine göre, Circle dört seviyeye ayrılabilir:

Birinci olarak, ana ürünlerinin USDC ve EURC olduğu stabil para yayıncısıdır; yükümlülük tarafı dolaşımdaki stabil paralarla, varlık tarafı ise kullanıcılar için ayrılmış rezerv varlıklardır. İkinci olarak, faiz ve temettü gelirleri yoluyla rezerv varlıkları paralaştırır. Üçüncü olarak, geliştiriciler, ödeme ve altyapı katmanı, stabil paranın kullanım senaryolarını ve işlem yoğunluğunu artırmayı hedefler. Dördüncü olarak, “internet finans sistemi” etrafında Arc, Circle Ödeme Ağı (CPN) ve tokenize edilmiş varlık altyapısı dahil daha geniş bir stratejik planlama yapar.

Ancak açıklanan veriler, şu anda finansal olarak gerçekten işleyen modelin ölçeklenebilir yazılım veya işlem ücreti iş modeli değil, rezerv geliri modeli olduğunu göstermektedir. FY2025 toplam geliri ile rezerv geliri toplamı 2,747 milyar ABD dolarıdır ve bunun 2,6368 milyar ABD doları rezerv gelirinden kaynaklanmaktadır; rezerv dışı kısım nispeten sınırlıdır.

Bu ayrım, değerlemesi için kritik öneme sahiptir. Circle'in stratejik hikayesi genişlemektedir, ancak gelir yapısı hâlâ bunu bir "yazılım platformu yeniden değerlendirme" hikayesi olarak değerlendirmeye izin vermemektedir. Daha önce açıklanan verilere göre, 2024 yılında "diğer ürünler" geliri toplam gelirin yalnızca %1'ini oluşturuyordu; ancak yönetim ayrıca 2025 yılında diğer gelirlerin hızla artacağını ve Q4 2025'te diğer gelirin 37 milyon ABD doları olduğunu, bu da bir önceki yılın aynı dönemine göre 34 milyon ABD doları artış anlamına geldiğini belirtti. Bu, olumlu bir sinyal olsa da, kâr oluşturmada rezerv bakiyeleri, rezerv getirisi ve ortak ekonomi yapısının merkezi rolünü değiştirmek için yeterli değildir.

Diğer bir stratejik direk, düzenleyici planlamadır. Circle, 2025 yılında Ulusal Para Denetim Ofisi (OCC) tarafından First National Digital Currency Bank, N.A. adlı bir ulusal trust bankası kurmak için koşullu onay aldığını açıkladı. Yönetim, bunu USDC altyapısını güçlendirmeye ve düzenlenmiş teminat ve rezerv yönetimi kapasitesini potansiyel olarak genişletmeye yönelik önemli bir adım olarak nitelendirdi. Bu, düzenleyici düzeyde sürdürülebilirliği ve kurumsal katılımcıların rezerv yönetimi üzerindeki güveni artırabilir, ancak şu anda bu durum açıkça belirtilen bir kâr kaynağı olarak görülmemelidir.

İş Modeli ve Ekonomik Yapı

Circle'in iş modeli, dolaşımdaki stabilcoin miktarı ve rezerv varlıklarının getirisi olmak üzere iki değişkene bağlıdır. Şirket, rezerv gelirlerini rezerv bakiyesi ile rezerv getiri oranı fonksiyonu olarak açıkça tanımlar.

FY2025 yılında rezerv geliri 2,636,8 milyar ABD doları olup, FY2024’ün 1,6611 milyar ABD dolarından daha yüksektir. Buna karşılık, FY2025 yılında diğer gelirler yalnızca 109,8 milyon ABD doları (FY2024: 15,2 milyon ABD doları) olmuştur; bunun içinde 84,8 milyon ABD dolarlık abonelik ve hizmet geliri en büyük rezerv dışı kalemdir. Bu, Circle’in karlılık yapısının faiz oranları ve bakiye büyümesine aşırı duyarlı olduğunu, yardımcı gelirlerin daha düşük bir temelden başlamasına rağmen doğrular.

Rezervler konservatif bir şekilde yönetilmektedir. Circle, 30 Haziran 2025 itibarıyla USDC rezervlerinin yaklaşık %87'sinin, BlackRock tarafından yönetilen ve BNY Mellon tarafından saklanan, 2a-7 kuralına uygun bir hükümet para piyasası fonu olan Circle Reserve Fund'ta tutulduğunu açıklamıştır. Geri kalan kısım, ana olarak küresel sistemik öneme sahip bankalarda, USDC sahipleri için ayrılmış hesaplarda nakit olarak tutulmaktadır. Rezervlerin yapısı, getiri maksimize etmekten ziyade likidite, ana sermayenin korunması, şeffaflık ve uyumluluk prensiplerine dayanmaktadır.

Circle'in ekonomik yapısı, özellikle Coinbase ile olan anlaşmalar nedeniyle dağıtım düzenlemelerinden derinlemesine etkilenmektedir. Rezerv gelirleri toplam tutarla kaydedilir, ancak şirket, dağıtım ve işlem maliyetleri üzerinden büyük miktarlarda alt akış ödemeleri yapar. Bu, brüt rezerv gelirlerinin büyük bir kısmının operasyonel giderlere ulaşmadan önce, sözleşmeye göre dağıtım katmanı üzerinden zaten tahsis edildiğini anlamına gelir.

Verilerdeki gösterim şöyledir: FY2025 için dağıtım maliyetleri düşüldükten sonraki gelir (RLDC) 1,083 milyar ABD doları iken, toplam gelir ile rezerv gelirinin toplamı 2,747 milyar ABD dolarıdır; bu iki rakam arasındaki fark, brüt gelirin büyük bir kısmının dağıtım katmanı aracılığıyla ödenmiş olduğunu göstermektedir.

Bu, modelleme açısından son derece kritiktir. Circle, faiz oranlarındaki artışın veya USDC bakiyesindeki büyümenin saf bir kazananı değildir—rezervlerin nakde çevrilmesindeki artış, karlılıkta bir eşleşme oranında birikmez. Circle'ın önceki hassasiyet açıklamalarına göre, 30 Haziran 2025 tarihi itibarıyla ortalama rezerv getirisi %4,26 temel alınarak, her 100 baz noktalık değişiklik, rezerv gelirinde yaklaşık 618 milyon dolarlık bir değişime neden olurken, dağıtım ve işlem maliyetleri de yaklaşık 315 milyon dolarlık bir değişime neden olmaktadır. Bu, rezervlerdeki yukarı potansiyelin büyük bir kısmının dağıtıldığı ve yalnızca kalan kısmın işletim giderleri öncesi RLDC'ye aktarıldığı anlamına gelir. Kurumsal analiz açısından, RLDC, saf rezerv gelirinden daha kullanışlı bir ara kar ölçütüdür.

FY2025 raporundaki kar kalitesi, çekirdek dışı ve nakit dışı kalemlerden önemli ölçüde etkilenmiştir. Circle, FY2025 döneminde devam eden faaliyetlerden 70 milyon dolarlık net zarar açıklamıştır; ancak ayarlanmış EBITDA 582 milyon dolar olmuştur. Bu fark, IPO ile ilişkili performans koşullarına bağlı yüksek hisse senedi ödüllerinden kaynaklanmaktadır—Circle, FY2025 finansal sonuçlarını açıklarken, 424 milyon dolarlık IPO bağlı hisse senedi ödüllerinin sonuçları önemli ölçüde etkilediğini belirtmiştir; bu da NYSE'de işlem başladığında karşılanan RSU performans koşulları nedeniyle kaydedilen 423,8 milyon dolarlık hisse senedi ödemeleri maliyetidir. Bu nedenle, GAAP net karı temel birim ekonomisini veya karlılığı değerlendirmenin en iyi görünümü değildir.

En önemli neden, Circle'in Coinbase ile yaptığı anlaşma, bu iş modelinin en önemli ve en az değer verilen parçası.

USDC, 2018 yılında çıkarıldığında, Circle ve Coinbase, bu stabil paranın yönetimini sağlamak amacıyla ortak bir konsorsiyum kurdu. Bu yapı 2023 yılında çözüldü ve Circle, emisyon hakkını tek başına ele aldı. Ancak Coinbase, son derece avantajlı bir gelir paylaşım anlaşmasını korudu.

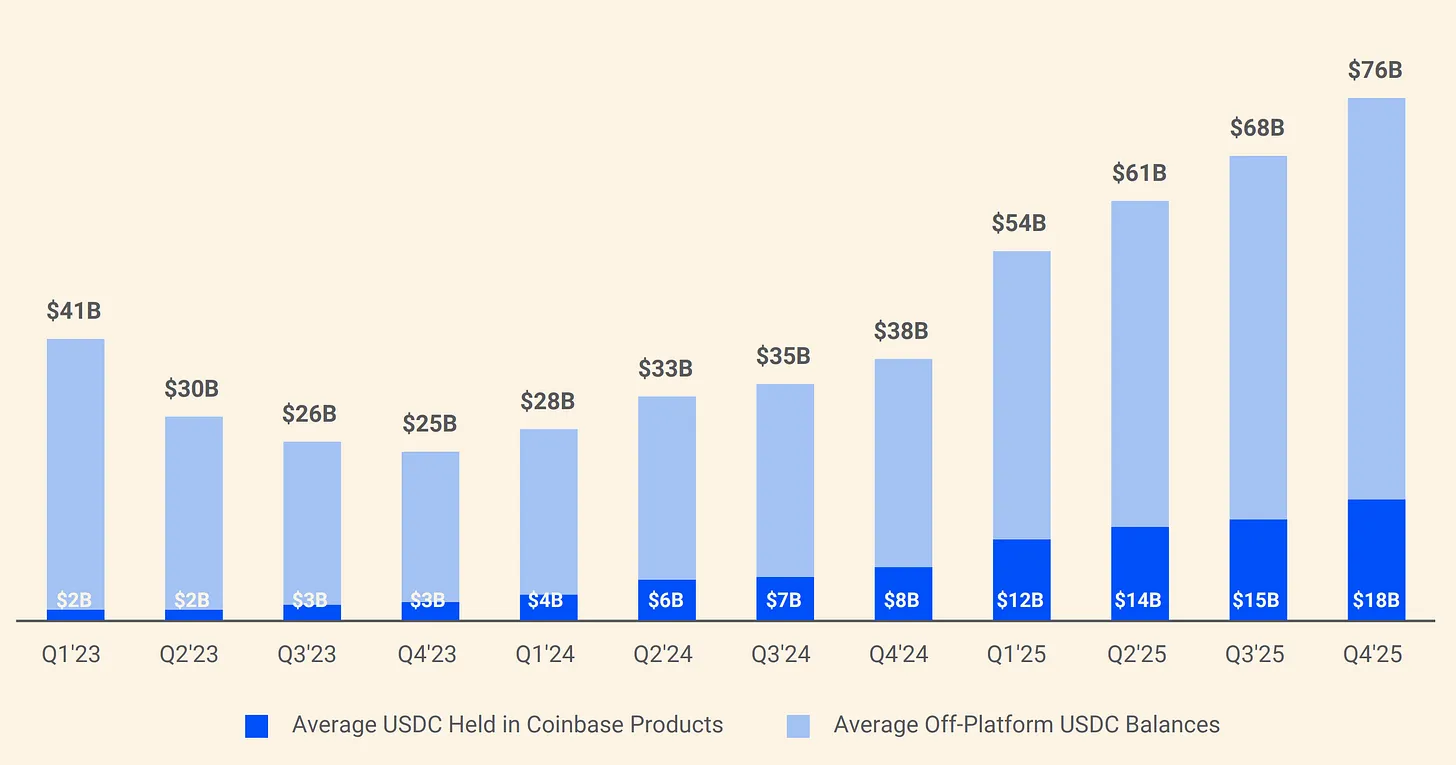

Şekil: Circle ve Coinbase’in USDC rezerv yapılandırması

Protokole göre, Coinbase platformunda tutulan USDC'nin oluşturduğu rezerv gelirinin %100'ü Coinbase'e aittir; diğer kanallardan elde edilen rezerv gelirinin %50'si Coinbase'e aittir. 2024 yılında Circle'ın 1,01 milyar dolarlık toplam dağıtım maliyetinin 908 milyon doları Coinbase'e ödenmiştir. Başka bir deyişle, Circle'ın kazandığı her doların yaklaşık 0,54 doları, USDC'yı çıkarmayan ve rezervlerini yönetmeyen bir şirkete gitmektedir. 2025 başı itibarıyla, Coinbase, USDC'nin toplam arzının %22'sini tutmaktadır; 2022 yılında bu oran sadece %5'ti. USDC'nin giderek daha çok Coinbase'e odaklanmasıyla, Circle'ın ödeme yükü de artmaktadır.

Sonuç olarak, şu aşamada Circle, abonelik veya işlem gelirleriyle temel olarak çalışan bir yazılım platformu değil, rezerv geliri motoruyla çalışan, faiz oranlarına duyarlı bir finansal altyapı şirketi olarak değerlendirilmelidir. Platformun opsiyon değeri, özellikle Arc, CPN ve rezerv dışı gelir akışlarının genişlemesiyle giderek daha net hale gelmektedir. Ancak Circle'ın FY2025 gelir yapısı hâlâ rezerv bakiyeleri, rezerv getirisi ve dağıtım payı mekanizmalarına dayalı bir analiz çerçevesini desteklemektedir. Rezerv dışı gelirlerin oranı önemli ölçüde artana kadar, rezerv geliri modeli, Circle'ın karlılık duyarlılığının ana driving faktörü olmaya devam edecek ve değerlemeye ilişkin tartışmaların çekirdeğini oluşturacaktır.

USDC ve EURC Derinlemesine İnceleme

USDC

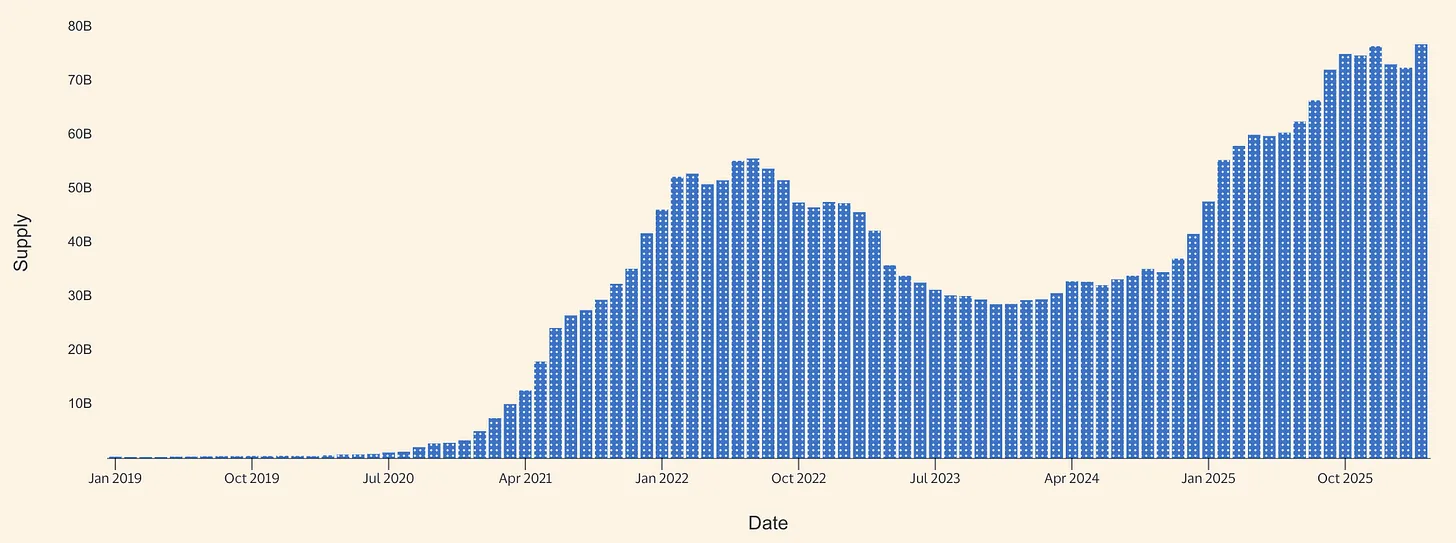

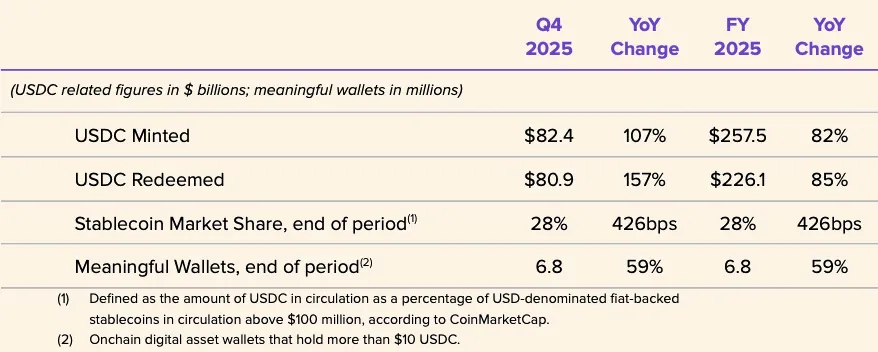

USDC, Circle'in 2026 yılına girmesi için temel ekonomik motorudur. Circle, FY2025 yıllık raporunda, 31 Aralık 2025 itibarıyla USDC dolaşım miktarının 75,266 milyar ABD doları olduğunu açıkladı. Daha sonra Circle'un USDC ürün sayfası, 16 Mart 2026 itibarıyla dolaşım miktarının 79,2 milyar ABD doları olduğunu gösterdi. Bu verilere göre, yıl sonundan mart ortasına kadar USDC dolaşım miktarı yaklaşık 3,9 milyar ABD doları artmış ve %5,2 oranında bir artış kaydedilmiştir. Bu, patlayıcı bir büyüme değildir, ancak 2025 yılında zaten güçlü bir temel üzerine net genişlemenin devam ettiğini göstermektedir.

Şekil: USDC stabil para birimi arzı (Kaynak: Allium)

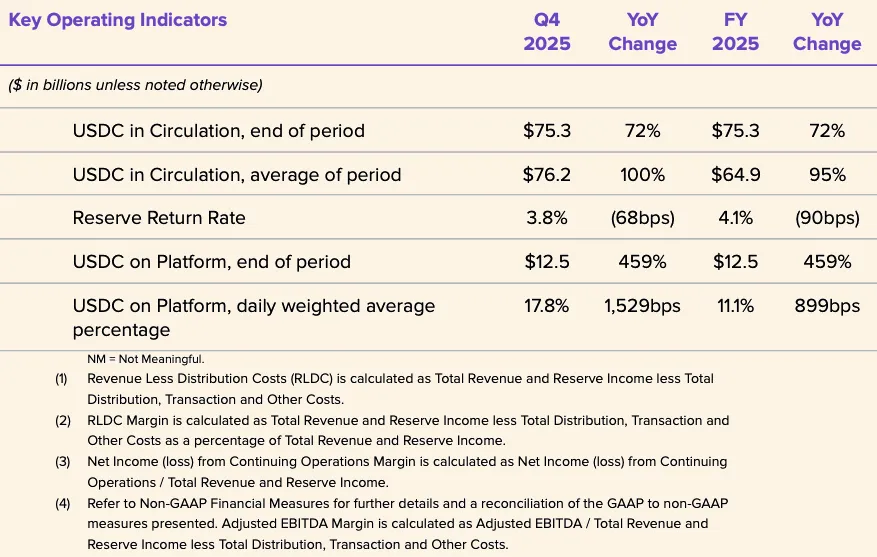

Circle'in FY2025 raporu, USDC için güçlü bir büyüme yılına işaret ediyor. Q4 2025'te, USDC dolaşımdaki miktar, yıllık bazda %72 artarak 75,3 milyar dolara ulaştı; USDC'nin zincir üzerindeki işlem hacmi, yıllık bazda %247 artarak 11,9 trilyon dolara yükseldi. Yıllık ortalama USDC dolaşımı 64,87 milyar dolar olup, FY2024'teki 33,342 milyar doların üzerindeydi; ancak FY2025'te rezerv getirisi %4,1 olarak, FY2024'teki %5,0'in altında kaldı. Temel çıkarım şudur: 2025'teki gelir genişlemesi, rezerv getirisi artışı değil, bakiye büyümesi sayesinde gerçekleşti, çünkü rezerv getirisi yıllık bazda düşmüştü.

Circle, USDC'nin statik bir teminat değil, yüksek döngü hızına sahip bir para aracı olduğunu gösteren bazı operasyonel göstergeleri de açıkladı: FY2025 yılında USDC'nin basım miktarı 257,5 milyar dolar, iade miktarı 226,1 milyar dolar; yıl sonu stabil coin pazar payı %28 (üçüncü taraf pazar değeri verilerine göre); yıl sonu etkin cüzdan sayısı 6,8 milyon (Circle'in kendi tanımına göre). Basım ve iade miktarlarının yıl sonu varlığına kıyasla bu kadar yüksek olması, basit bir satın alma ve rezerv varlık saklama mantığı yerine, borsa setlemeleri, likidite rotalama, teminat yönetimi ve DeFi ile ilgili finansal akışlar gibi nedenlerle büyük bir işlem döngüsü olduğunu göstermektedir. Circle, bu kullanım senaryolarının net bir şekilde ayrıntılı verilerini kamuoyuna açıklamamaktadır.

USDC'nin ödeme hikayesi daha güvenilir hale geliyor, ancak rezerv gelir modeline kıyasla hâlâ erken aşamada. Visa, belirli kart veren ve alıcı ortaklar üzerinde, belirli blok zincirlerindeki bazı VisaNet yükümlülüklerini çözmeyi destekleyen ve geleneksel banka çalışma saatlerinin dışında işlem yapmayı mümkün kılan USDC setlement fonksiyonunu ABD'de resmen başlatmıştır. Circle, bunu USDC'nin yalnızca kripto doğasıyla sınırlı bir işlem aracı değil, sürekli bir setlement varlığı olarak kullanılabileceğinin bir kanıtı olarak görüyor. Şu anda Visa'nın genel ağına kıyasla ölçeği hâlâ küçük olsa da, analitik önemi göz ardı edilemez: Bu, USDC'nin gerçek dünya arka plan ödeme altyapısının bir parçası olarak konumlandırılmasına yönelik en net açık sinyallerden biridir.

Tüketici ve küçük orta ölçekli işletmeler ekosistemine yönelik ortak dağıtım da genişliyor. Circle, 18 Aralık 2025'te Intuit ile bir iş birliği duyurarak USDC fonksiyonlarını TurboTax, QuickBooks ve Credit Karma'ya entegre etti. Stratejik olarak, bu, USDC'nin işlem alanlarından ve kripto doğurgan kullanıcılar dışına çıkarak ana akım finansal iş akışlarına girmeye yönelik Circle'in argümanını güçlendiriyor. Ancak gelir elde etme yolu hâlâ net değil—Circle, bu entegrasyonun fiyatlandırma, komisyon oranları veya gelir paylaşımı yapısını açıklamadı; bu nedenle dağıtım düzeyindeki ilerlemeler, yüksek karlı ödeme gelirlerinin bir kanıtı olarak yanlış yorumlanmamalıdır.

Piyasa yapısı düzeyinde, Circle ve Polymarket, 5 Şubat 2026 tarihinde Polymarket'in gelecek aylar içinde Polygon üzerindeki köprülenmiş USDC'yi (USDC.e) yerel USDC'ye taşıyacağını duyurdu. Bu gelişme, Circle'un köprülenmiş likiditeye olan bağımlılığı azaltma ve yerel olarak发行 edilen USDC'nin çeşitli zincirlerdeki kapsama alanını artırma çabalarının bir parçası olduğunu gösteriyor. Yerel发行, iade şeffaflığını artırır, çapraz zincir köprüleme işlemlerinin karmaşıklığını azaltır ve düzenleyici önceliklere daha uygun bir yapı sunar. Aynı zamanda, bu taşıma işleminin yapılması, stabil coin'lerin karşı karşıya kaldığı yapısal zorlukları da ortaya koyuyor: parçalanmış köprüleme ve çapraz zincir likiditesi hâlâ benimseme engelleridir, sadece teknik bir not değildir.

Genel olarak, USDC, önceki ana takas ve platform ödemesi varlığı; ikinci olarak, teminat, likidite rotalama ve kripto pazar altyapısı için zincir üstü hızlı dolar; üçüncü olarak, belirli entegrasyonlarda ortaya çıkan kurumsal ödeme yolu haline gelmektedir. Ödeme yollarının büyümesine dair kanıtlar, özellikle Visa ödemesi, Intuit entegrasyonu ve Circle’ın daha geniş altyapı inşasıyla iyileşmektedir. Ancak Circle’ın açıkça belirttiği ana ekonomik hareket ettirici, açık ödeme faaliyetlerinden kaynaklanan işlem ücreti gelirleri değil, USDC rezervlerindeki rezerv gelirleridir.

EURC

EURC, doğrudan ekonomik katkıda hâlâ sınırlı olsa da stratejik olarak önemlidir. Avrupa düzenleyici bağlamı burada özellikle ilgilidir. MiCA (AB 2023/1114 Yönetmeliği) 2023 yılında yürürlüğe girdi, varlık referanslı tokenlar ve elektronik para tokenlar için kurallar 30 Haziran 2024'ten itibaren geçerli olacak ve daha geniş sistem 30 Aralık 2024'ten itibaren tamamen yürürlüğe girecektir. Bu zaman çizelgesinin önemi, euro cinsinden stabil coinlerin, birçok komşu kripto varlık hizmetinden daha erken "düzenleyici uyumluluk derecelendirme" statüsüne sahip olmalarıdır; bu da düzenlenmiş yayıncılar ve borsaların, uyumlu euro stabil coin ürünlerini desteklemeye yönelik kurumsal güvenini artırmaktadır.

Circle, 31 Aralık 2025 itibarıyla EURC dolaşımdaki miktarın 309.608.590 adet olduğunu açıkladı. 16 Mart 2026 tarihi itibarıyla Circle EURC sayfası, dolaşımdaki miktarın 382,8 milyon euro olduğunu gösteriyor. Bu durumda, yıl sonundan mart ortasına kadar EURC'nin yaklaşık 73 milyon euro artarak %23,6 oranında yükseldiği hesaplanmaktadır. Mutlak miktar olarak USDC'ye göre hâlâ küçük olsa da, bu artış oranı, EURC'nin düşük bir temelden güç kazanmaya başladığını göstermektedir.

Avro stabiliti coin pazarı hâlâ küçüktür. Reuters, 2025 yılında İtalya Merkez Bankası verilerine dayanarak, Avro cinsinden stabil coinlerin toplam miktarının yaklaşık 620 milyon ABD doları olduğunu bildirdi; o dönemde küresel stabil coin emisyonu yaklaşık 300 milyar ABD dolarıydı. Sonraki büyüme göz önüne alındığında, Circle'un 2026 Mart raporunda belirttiği 382,8 milyon Avro EURC dolaşımı, EURC'nin arz bazında önde gelen Avro stabil coinlerinden biri olabileceğini göstermektedir.

Circle, EURC'yi MiCA gerekliliklerine uygun olarak tanımlıyor, Avalanche, Base, Ethereum, Solana ve Stellar'ı destekliyor ve her ay doğrulama raporu yayınlamayı vaat ediyor. Stratejik olarak, EURC'nin Circle için değeri, şu anki doğrudan finansal katkısını aşabilir: EURC, Circle'ın Avrupa düzenleyici konumunu pekiştirmesine, USDC ile birlikte zincir üstü euro-dolar iş akışlarını desteklemesine ve Avrupa'da dijital para politikası öncelikleri arttıkça opsiyon değeri sunar. Reuters'in 2025 sonu raporları, Avrupa kurumlarının ve politika yapıcıların, dolar öncü stabilite altyapısının alternatiflerine artan ilgi gösterdiğini gösteriyor, bu da yukarıdaki opsiyon değeri argümanını destekliyor.

Gelecek 12 ila 24 ay içinde, EURC, bağımsız bir kâr驱动 olarak değil, bir yetkilendirme katmanı olarak görülmelidir. Temel boyutu 500 milyon eurodan azdır ve Circle, EURC'nin gelir verilerini ayrı ayrı yayınlamamaktadır. EURC'nin finansal olarak anlamlı hale gelmesi için üç şey gerekebilir: euro cinsinden dolaşımdaki miktarın önemli ölçüde artışı, kripto-native sermaye piyasalarının ötesine geçen ödeme ve finansal kabul, ve USDC modelindeki ağır ekonomik paylaşımı önleyen bir dağıtım yolu. Başka bir deyişle, EURC stratejik olarak zaten önemli olabilir, ancak finansal olarak henüz temel bir sürücü değildir.

FY2025 Finansal Analizi ve Ana Göstergeler

Circle FY2025 mali verileri tekrar kanıtlıyor: Şirket öncelikle bir rezerv geliri işidir. FY2025 toplam gelir ve rezerv geliri 2,747 milyar ABD doları olup, FY2024'teki 1,676 milyar ABD dolarından yüksektir. Bunun içinde rezerv geliri 2,637 milyar ABD doları (FY2024: 1,661 milyar ABD doları), diğer gelirler ise 110 milyon ABD doları (FY2024: 15 milyon ABD doları). Yıllık artış neredeyse tamamen rezerv geliri genişlemesinden kaynaklanmakta, gelir yapısının yazılım veya işlem ücreti modeline geniş çaplı bir dönüşümünden değil.

Şekil: Circle FY2025 Gelir Yapısı

Şekil: Circle FY2025 Maliyet Yapısı Dağılımı

Maliyet yapısı, sigorta çerçevesinin önemli bir parçasıdır. FY2025 dağıtım ve işlem maliyetleri 1,662 milyar ABD doları olup, FY2024'teki 1,011 milyar ABD dolarından yüksektir. Operasyonel giderler 492 milyon ABD dolarından 1,179 milyon ABD dolarına yükseldi; bunun içinde maaş giderleri 845 milyon ABD doları (önceki yıl 263 milyon ABD doları). Bu, daha yüksek rezerv gelirlerinin yarattığı brüt karlılığın, ortak paylarına büyük ölçüde verilmesi ve ardından operasyonel maliyetlerdeki büyük artışla daha da azaltıldığını doğrulamaktadır.

İşletme kaldıracını ölçmek için, üst düzey gelirden daha faydalı olan RLDC kullanılır. Circle, FY2025 için 1,083 milyar dolarlık RLDC açıkladı, FY2024'teki 659 milyon doların üzerinde. İki yıl boyunca RLDC kar marjı %39 olarak sabit kaldı. Bu sabit kar marjı dikkat çekici: dağıtım maliyetlerinin temelde rezerv gelirleriyle birlikte genişlediğini gösteriyor; daha yüksek faiz oranları ve daha büyük bakiyeler, yapısal olarak daha avantajlı bir kalan ekonomiye dönüşmedi. Başka bir deyişle, Circle büyüme sağladı ancak dağıtım sonrası gerçek olarak kalan temel ekonomik payda önemli bir iyileşme olmadı.

Daha net bir operasyonel kaldıraç sinyali, yönetimin GAAP raporları yerine ayarlanmış raporlamada yer alıyor. Circle, FY2025 için ayarlanmış operasyonel giderleri 508 milyon dolar olarak açıkladı ve FY2026 için yeni tanıma göre ayarlanmış operasyonel giderleri 570 milyon ile 585 milyon dolar arasında yönlendiriyor. Bu, şirketin yakın vadeli hasılata odaklanma yerine büyüme yatırımlarına devam etmeyi planladığını gösteriyor.

Şekil: Circle FY2025 Bilanço Kalemleri

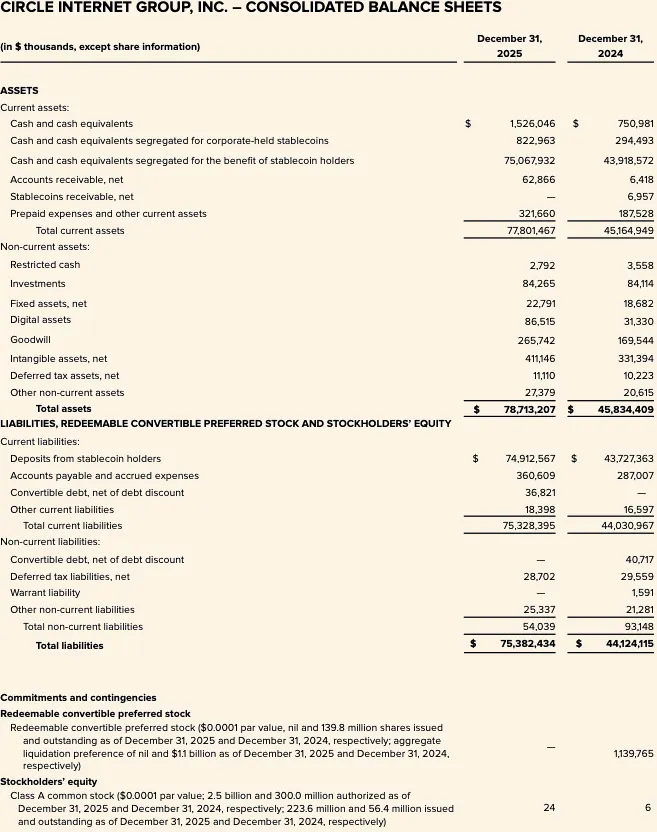

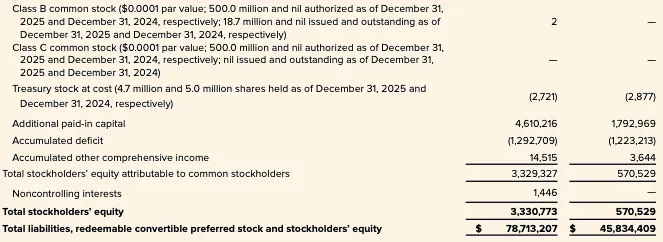

Bilanço, iş modeline özel bir yorumu da destekler. 31 Aralık 2025 tarihi itibarıyla, Circle, stabil para birimi sahipleri için ayrılan 75,068 milyon dolar nakit ve nakit eşdeğerini ile 74,913 milyon dolar stabil para birimi sahibi mevduatını rapor etti. Bu yapı, geleneksel kredi temelli bilanço modeli yerine, ayrılmış bakiyelere dayalı bir rezerv destekli emisyon modeliyle uyumludur.

Analiz açısından, bu durum Circle'ı yüksek komisyon oranlı bir finans teknolojisi yerine, rezervlerin token sahipleri adına tutulduğu ve Circle'ın açıkladığı yapı altında iflas ayrıştırılması amaçlandığı için daha dar bir faiz marjı iş modeline yaklaştırıyor.

Q1 2026 Önizlemesi ve FY2026 İnek, Temel, Ayı Senaryoları

2026 Q1'e girildiğinde, faiz ortamı bu döngünün zirve dönemine göre daha az avantajlı hale geldi. 16 ve 17 Mart 2026 tarihlerinde, Federal Rezerv'in etkili federal fon oranı %3,64, SOFR ise %3,65 oldu. Circle'in kendi duyarlılık çerçevesi, referans noktası olarak Aralık 2025 ay ortalaması %3,64 getiriyi kullandı. Bu da şu anlama geliyor: 2026 yılının başındaki rezerv getiri ortamı, FY2024'te açıklanan %5,0 rezerv getirisiyle açıkça daha düşük ve 2025 yılının sonuna yakın seviyelerde. Bu durum, Circle'in rezerv gelirlerinde büyüme sağlamayı hedefliyorsa, bakiye büyümesinin daha fazla yükü üstlenmesi gerektiği anlamına gelir.

2026 Q1'in başlangıcı, en azından bakiye yönünden yapıcıdır. Circle, 16 Mart 2026 itibarıyla USDC dolaşım miktarının 79,2 milyar dolar olduğunu, yıl sonu seviyesi olan 75,266 milyar doların üzerinde olduğunu açıkladı; EURC ise yıl sonu seviyesi olan 309,6 milyon eurodan 382,8 milyon euroya yükseldi. Bu, Q1 ortalaması stabil para birimi bakiyesinin, Q4 çıkış seviyesine kıyasla iyileştiğini ve kısmen düşük getiri ortamını dengelediğini göstermektedir.

Yönetim, FY2026 tahminleriyle gelir yapısının sürekli çeşitlendirilmesini öngörüyor, ancak ekonomik modelde temel bir değişiklik yok. Spesifik olarak: Diğer gelir 150 milyon ile 170 milyon ABD doları arasında, RLDC kar marjı %38 ile %40 arasında, ayarlanmış operasyonel giderler 570 milyon ile 585 milyon ABD doları arasında. Sinyal iki katmanlı: Birincisi, yönetim rezerv dışı gelirlerde artış bekliyor; ikincisi, kendi kendi tahminlerine göre bu gelirler, rezerv gelir motoruna kıyasla hâlâ daha küçük.

Kırmızı piyasa senaryosu. USDC dolaşım miktarı, Q1 ve Q2 boyunca kurumsal ödeme kullanımındaki artış, daha yüksek zincir içi hız ve artımsal dağıtım ilerlemeleri sayesinde sürekli olarak genişliyor. Bu senaryoda, gerçek getiriler 2025 sonu ve 2026 başı kısa vadeli seviyelerinde sabit kalmasına rağmen rezerv gelirleri dirençli kalıyor. Dağıtım maliyetleri de artıyor, ancak dağıtım sonrası kalan ekonomi, kar marjını rehber aralığında veya yakınında tutarken daha yüksek operasyonel maliyet planlarını absorbe etmek için yeterli olabilir. Bu temelde "dolaşımdaki büyüme, faiz sıkışmasını dengeleyen" bir senaryodur. Mevcut bakiye eğilimleri ve hâlâ genişleyen ekosistem bu senaryoyu destekliyor, ancak sürekli hacim ve kabul momentumuna bağlı kalıyor.

Temel senaryo. İşlem aktivitesi ve DeFi kullanımı normal seviyeye döndükçe, USDC dolaşımdaki artış, düşük bir basamakta kalan kwartal bazlı bir artış oranına düşmektedir. Rezerv getirisi, EFFR ve SOFR ile uyumlu olarak kısa vadeli %3 civarında sabitlenmektedir. Bu senaryoda, rezerv geliri (ortalama bakiyeye bağlı olarak) istikrarlı kalır veya hafifçe artar, ancak dağıtım maliyetleri ortaklık pay yapıları değişmediği için yüksek seviyede kalır. Bu nedenle RLDC kar marjı, şirketin rehber verdiği %38–%40 aralığında kalır; üst seviyede hafif ilerleme yaşanır ancak yapısal kar marjı genişlemesi sınırlıdır.

Kısa dönem senaryosu. USDC dolaşımı, risk tercihlerinin daralması, borsa fon çıkışları veya pazar payı baskısı nedeniyle durma veya düşüş eğilimindeyken, faiz oranları zaten düşük seviyelerden daha da düşüyor. Circle’ın kendi hassasiyet çerçevesine göre, daha düşük getiriler rezerv gelirlerini azaltırken, mekanik olarak bazı dağıtım maliyetlerini de düşürüyor; ancak net etki hâlâ RLDC’nin zayıflamasıdır. Bu sorun, Circle’ın FY2026’ya daha yüksek maliyet planlarıyla girmesi nedeniyle daha da ciddi hale geliyor; bu da dolaşımın zayıflaması ve getirilerin düşmesi durumunda şirketin ortak yoğunluk riski ve operasyonel maliyet sertliği çift baskısıyla doğrudan karşı karşıya kalmasına neden oluyor.

Stratejik Pozisyon ve Rekabet Ortamı

Circle'in en doğru tanımlaması: Düzenli bir dijital para ağı operatörü, iki seviyeden oluşuyor—şu anda finansal olarak baskın bir yayıncı ve rezerv yönetimi çekirdeği ile, stratejik olarak önemli ancak ekonomik olarak henüz baskın olmayan bir uygulama, interoperebilirlik ve geliştirici hizmetleri çevresi. Bu ayrım önemlidir, çünkü rezerv dışı gelirler önemli ölçüde daha büyük olana kadar Circle'in değerlemesi, kar duyarlılığı ve risk özellikleri para politikası ve sabitlikli para piyasası yapısıyla sıkıca bağlantılı kalır.

Şu anda en önemli stratejik seçenek, Circle Ödeme Ağı (CPN)'dır. Circle, bu kavramı 2025 yılında Nisan ayında tanıttı ve 2026 yılı 20 Şubat itibarıyla 55 finansal kurumun kaydolduğunu, 74 kurumun ise nitelendirme sürecinde olduğunu açıkladı; 30 günlük temel alınarak yıllık işlem hacmi 5,7 milyar ABD dolarına ulaştı. Bunlar, ağın oluşumu ve kurumsal ilginin anlamlı erken sinyalleridir. Ancak ücretler, gelir katkısı veya kar marjları açıklanmadan, CPN stratejik olarak finansal olarak kanıtlanmasından daha kolay bir değer sunmaktadır.

Diğer güvenilir bir rezerv dışı gelir yolu, interoperebilirlik araçlarıdır. Circle, 2025 Mart'ta CCTP V2'nin piyasaya sürülmesini duyurdu; bu hızlı transfer özelliği, müşterilerin kullanma seçeneğini seçtiğinde işlem ücreti getirecektir. Bu, kullanımın nihayetinde değere dönüşmesine değil, belirli bir teknik yeteneğe fiyat verdiğinden dolayı, rezerv dışı gelir yollarından biridir. Bununla birlikte, Circle'un FY2025 işlem geliri hâlâ çok küçüktür ve mevcut katkı, rezerv gelirine kıyasla önemsizdir.

Circle, Hashnote'yi satın alarak girdiği USYC bölümü stratejik olarak dikkat çekicidir. Circle, USYC'yi blockchain üzerindeki para piyasası fonları hisselerinin temsilcisi olarak tanımlamış ve bunun ana kullanım alanının dijital varlık piyasalarında teminat olarak kullanılması olduğunu açıklamıştır. Ayrıca, USYC'nin performans ücreti dahil olmak üzere ücretler kazandığını belirtmiştir.

Bu, USDC için mantıklı bir uzantıdır, çünkü kendi başına tamamen çözemez olduğu getirili teminat ve marj ihtiyaçlarını karşılar. Ancak piyasa şu anda USYC varlığı, geliri veya karlılığına ilişkin ayrı ayrı açıklayıcı bilgiler sunmamaktadır; bu nedenle bu, bağımsız olarak modellenebilecek bir faktörden ziyade stratejik yapı taşlarından biridir.

Rekabet açısından, Circle'in ABD doları stabilitesi alanında en doğrudan rakibi hâlâ Tether. Reuters, 2026 Şubat'ta USDT'nin dolaşımdaki miktarının yaklaşık 184 milyar dolar olduğunu bildirdi; Tether'in ölçek avantajı büyük.

Circle'in farklılaştırıcı avantajı hâlâ net: halka açık şirketlerin açıklama standartları, rezerv varlık kısıtlamaları ve düzenleyici kurumlar ile ödeme ağları ile olan konumu, yeni düzenlemelere daha uygun. Bu açıdan, Circle'in rekabet avantajı mutlak ölçeğinden ziyade kurumsal güvenilirlik ve düzenleyici uyumluluktur.

Diğer bir rakip, PayPal'in PYUSD'idir. PayPal, 17 Mart 2026 tarihinde PYUSD'i dünya çapında 70 pazarda yaygınlaştırmayı duyurdu. PYUSD'in stratejik önemi, Circle'in borsa ve altyapı odaklı genişleme yolunun tamamen farklı olduğu, küresel tüketiciler ve ticaretçiler ödeme dağıtım ağına entegre edilmesinde yatıyor.

Circle'in mevcut avantajları daha derin USDC likiditesi, daha büyük ölçek ve daha güçlü kripto pazar entegrasyonudur; PYUSD'un farklılaştırıcı özelliği, ana akım ödeme platformlarında yerleştirilen yerel cüzdanlar ve perakende dağıtımıdır.

Avrupa'daki rekabet ortamı gelecekte daha zorlu hale gelebilir. Reuters'e göre, ING, UniCredit ve BNP Paribas gibi birçok Avrupa büyük bankası, 2026 yılının ikinci yarısında euro stabilitesi çıkarmak amacıyla bir şirket kurdu ve politika yapıcılar, doların hakimiyetine karşı avrupa para birimi cinsinden dijital para birimlerini güçlendirmeyi açıkça tartıştı.

EURC için bu, bankaların öncülük ettiği euro stabilitesi, düzenleyici güvenilirliği ve yerleşik kurumsal ve bankacılık dağıtımını birleştirdiği için orta vadeli bir rekabet tehdidi oluşturuyor. Mart 2026 itibarıyla, bu hâlâ anlık bir arz alternatifi değil, daha çok gelecekteki bir rekabet riski.

Sonuç

Circle FY2025 verileri, şirketin ana olarak bir rezerv geliri işi olarak görülmesini hâlâ desteklemektedir—kâr, kararlı para birimi bakiyeleri, rezerv getirisi ve ortak ekonomi yapısı tarafından belirlenmektedir; yazılım veya ödeme gelirleri bu yapıyı etkilemeye yetecek düzeyde değildir.

USDC ve EURC sürekli genişliyor, CCTP, CPN, USYC gibi yeni girişimler stratejik hikayeyi iyileştiriyor, ancak bu işlemler rezerv gelir tabanına kıyasla finansal olarak hâlâ önemsiz.

Bu nedenle, temel sigorta çerçevesi hala mevcut bakiye büyümesi, faiz duyarlılığı ve özellikle Coinbase ile ilişkili kısmın dağıtım maliyetlerinin yapısal ağırlığına odaklanmaktadır.

Şekil: Circle Internet Group Inc — Birleşik Gelir Tablosu

Şekil: Circle Internet Group Inc — Birleşik Bilançolar (1)

Şekil: Circle Internet Group Inc — Birleşik Bilançoları (2)