Yazar:Detaylardan Genel Durumun Anlaşıldığı Konular Hakkında Söylemler

Bir süre önce başıma dayatılmış olarak birkaç küçük metal hissesi alındı, geriye dönüp baktığımda sadece harika olduğunu söyleyebilirim. Düşmeye devam ederken değil, düşmeden önce araştırma yapmamız gerekir. Bu yüzden son zamanlarda yeni bir seriyi başlatmak istedim, metal madenciliği araştırmaları, çeşitli küçük metallerin durumunu inceleyelim.

Bazen küçük metinler ilginç olur, örneğin birkaç gün önce Myanmar'ın佤邦 bölgesine patlayıcı ithalatının arttığını söyledikten sonra çinko fiyatlarında düşüş yaşandı. Bu durumda potansiyel bir arz mantığı vardır.

[Hatırlatma: Temel analiz sadece temel analizdir, işlem yapmak için bir rehber değildir]

Büyük olmayan metal olarak adlandırılanlar aslında büyüktür, özellikle sanayi dönüşümünün temelinde teknolojik bir kırılma olduğunda, küçük metallerin stratejik metaller haline gelme ihtimali vardır.

"Enerji metali" olmasından önce lityumun pazarı çok büyük değildi ve ana uygulama alanları cam seramik ve yağlayıcılar gibiydi. Ancak yeni nesil enerji taşıtları ve enerji depolama sanayii patlamaları ile birlikte, lityumun pil üretiminin temel hammaddesi olması, talep ve pazar hacminin hızla artmasına ve konumunun köklü şekilde değişmesine neden oldu.

Magnezyum, şu anda potansiyel olarak futures ticaretine açılması muhtemel olan küçük bir metal olarak belirlenmiştir. Şu anda dünya genelinde magnezyum pazarı yaklaşık milyon ton seviyesindedir ve alüminyum alaşımı katkı maddesi, döküm parça gibi alanlarda kullanılmaktadır. Gelecekte, magnezyumun hafifletici malzeme (otomotiv, havacılık ve uzay) veya pil gibi alanlarda büyük bir dönüşüme neden olması, üretiminin ve tüketiminin mertebelerce artmasına yol açarsa, temel metal veya bağımsız bir kategoriye yükselme ihtimali tamamen mümkündür.

Geçmişte Huarong'un ICBC Guangdong Çin Sanayi Bankası ile yaptığı görüşmelerdeki bir paragraf çok etkiliydi:

"Stratejik küçük metallerin, nöbetçi toprak elementleri, volfram, molibden, kobalt, nikel ve kalay gibi türlerin, gelecekteki değeri sürekli artmaya devam edecek. Ana mantık, küresel rekabetin büyük arka planıdır. ABD ve Çin arasındaki rekabetin dahi dönemsel olarak azalması olsa da, uzun vadeli olarak bakıldığında stratejik metallerin rekabet özelliği sadece artacaktır. Bu tür metallerin iki koşulu karşılaması gerekir: ya kıt olmaları gerekir ya da arz zinciri odaklı olmaları gerekir."

"Örneğin kobaltta, ana tedarikçisi olan Kongo, kobalt tedarikini önemli bir pazarlık maddesi olarak kullanıyor ve burada fiyatlamada siyasi etkenler büyük rol oynuyor. Ya da nikel ve kalay gibi Endonezya kaynaklı maddelerde, dünya Endonezya'ya yüksek oranda bağımlı olmakla kalmıyor, aynı zamanda bu maddelerin kıtlığı da dikkat çekici. Bu nedenle bu maddelerin bir sonraki turda pazarlık odakları olmaları muhtemel. Bu maddelerin bazıları zaten dip seviyelerde, bazılarında ise tam değerleme henüz sağlanmamış. Bu nedenle gelecekte büyük bir değerlenme potansiyelleri var."

Bu yıl, sadece makroekonomik nedenlerden kaynaklanan fonlarla açıklanamayacak kadar güçlü olan有色金属, küresel tedarik zinciri güvenliği (özellikle kaynak ve maden kaynakları güvenliği) büyük zorluklarla karşı karşıya kaldı.

Çin, 2016 yılında en üst düzeyde stratejik madenlerin yerleşimini belirleyen bir planlama gerçekleştirmiştir: Devlet Konseyi, "ulusal ekonomik güvenliği, savunma güvenliğini ve stratejik yeni sanayi kollarının gelişim ihtiyaçlarını güvence altına almak" temel ilkesiyle hareket ederek, 2016-2020 yılları arasında "Çin Geneli Maden Kaynakları Planı"nı çıkarmıştır. Bu plan kapsamında krom, alüminyum, nikel, volfram, çinko, antimon, kobalt, lityum, nadir toprak elementleri, zirkon, kristal grafit, petrol, doğalgaz, şilet gazı, kömür, kömür yataklarındaki gaz, uranyum, altın, demir, molibden, bakır, fosfor, potasyum tuzları ve flüorit olmak üzere 24 madenin stratejik madenler kategorisine dahil edilmesi resmen ilan edilmiştir. Bu listede birçok temel stratejik metal yer almakta olup, ilgili sanayilerin kaliteli gelişimini gerçekleştirmek için kaynak güvencesi sağlam temellere oturtulmuştur.

Çin, molibden, antimon, kalay ve volfram konularında "kaynak potansiyeli + üretim avantajı"na sahiptir. Molibden, antimon, kalay ve volfram, Çin'in dört stratejik avantajlı madenidir. Aşağıda bu dört madenin arz durumunu inceleyelim.

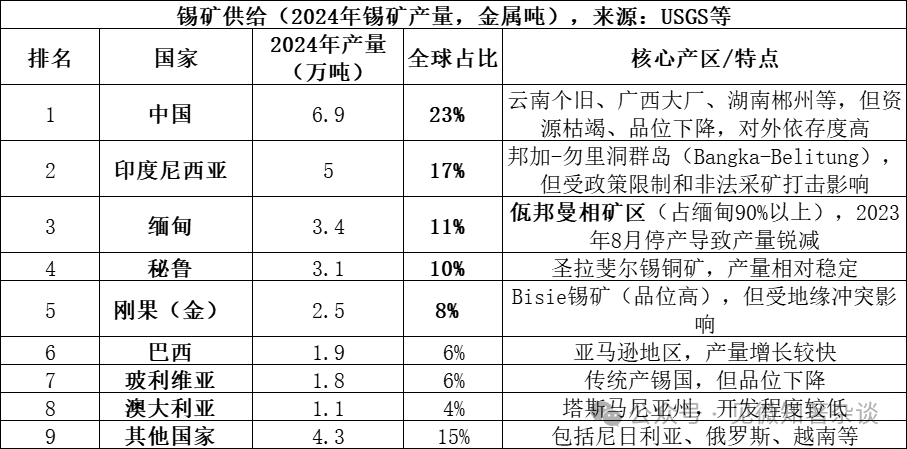

Bir. Çinko Arzusu Maden Türü

Kalayın temel kaynağı, doğada SnO₂ (kalay oksit) formunda bulunan ve dünya genelinde kalay maden kaynaklarının %95'inden fazlasını oluşturan kassiterit (SnO₂) mineralleridir. Ayrıca Cu₂FeSnS₄ formülüne sahip küçük miktarda sülfür mineralleri olan sülfoselenter gibi mineraller de bulunur, ancak bu minerallerin ekonomik değeri düşüktür. Kassiterit, zenginleştirme ile kalay cevherine dönüştürülür ve ardından kalay cevheri, kalay üretimi için pirometalurjik veya hidrometalurjik yollarla işlenir.

2025 verileri tam olarak açıklanmamış olsa da, Myanmar'da Hkamti Bölgesi'nde üretim durmaya devam ettiği için üretimin 20.000 tonun altına düşmesi ve payının %7'ye kadar düşmesi beklenmektedir. İlk beş üretici ülke toplam üretimin %69'unu, ilk sekiz ülke ise %85'ini oluşturur. Arz oldukça yoğunlaşmıştır.

Kareng Bölgesi, kalay sanayi zincirine büyük ölçüde etki ediyor ve bunun temel nedenleri şunlardır:

1) Tarihsel arz hacmi büyük: 2023 Ağustos'ta üretimin durmadığı normal yıllarda, Myanmar yıllık yaklaşık 50.000-60.000 ton üretim yapmaktaydı (dünyanın %15-20'si). Bunun %90'ından fazlası ise佤邦 (Wa Bölgesi) tarafından üretilmekteydi, yani yıllık arz yaklaşık 45.000-54.000 tondur. Bu hacim, dünya arzının 1/6'sına eşdeğerdir. Üretimin aniden durması büyük bir arz açığına neden olmuştur.

2) Çin'in kalay ihracatı için çok kritik: Çin, dünya genelinde rafine edilmiş kalay üretiminin %45'ini gerçekleştiren en büyük üretici ülkedir. Ancak ülke içindeki maden kaynakları tükenmeye başlamıştır ve ithalata ciddi şekilde bağımlıdır. Bir zamanlar Çin'in en büyük kalay cevheri ithalatı kaynağı olan Myanmar'dan 2022 yılında yaklaşık 36.000 metal ton kalay cevheri ithal edilmiştir. Bu da Çin'in toplam ithalatının %60-70'ini oluşturmaktadır. Hsenwi Bölgesi'ndeki üretimin durması, doğrudan Çin rafinelerinin malzeme eksikliği yaşamasına neden olmuştur.

3) Üretimin yeniden başlatılması belirsizdir: 2025 yılında佤邦 üretimi yeniden başlatma sürecine başlamış olsa da politika, ekipman ve yağmurlar gibi birçok faktörden etkilenerek, üretimin geri döndürülmesi ilerlemesi beklentilerin çok altındaydı. 2025 yılının sonuna kadar aylık ortalama ihracat miktarı sadece 2000-3000 fiziksel ton (yaklaşık 1000-1500 metal tonu) iken, üretimin durmadan önceki aylık ortalama 3000 metal tonu seviyesinin çok gerisinde kaldı.

4) Küresel arz ve talep dengesinin darlığını artırma: Küresel çinko pazarı uzun süredir dar bir arz-talep dengesinde (rezerv/üretim oranı sadece 15 yıl) bulunmakta ve herhangi bir ana üretici ülkenin küçük dalgalanmaları piyasa tarafından büyütülür. Hpa'ng Bölgesi'ndeki "üretimin durması - yavaş bir şekilde üretimine devam etme" süreci, 2024-2025 yılları arasında çinko fiyatlarının sürekli artmasının en kritik etkeni olacak.

Kasiterit genellikle tek başına değil, birçok metalik ve metal olmayan madenlerle birlikte bulunur.

Orta asidik granitlerle ilişkili yataklar: Bu, en önemli çinko yatağı türüdür. Skarn tipinde (örneğin, Hubei Shizhuyuan yatağı) ve kasiterit-sülfid tipinde (örneğin, Yunnan Gejiu, Guangxi Dachang yatakları) çinko, genellikle molibden, bizmut, bakır, kurşun, çinko ve gümüş ile yakından birlikte bulunur ve çok büyük polimetaller yatakları oluşturur. Pegmatit tipi yataklarda, çinko nadir elementler olan niyobyum, tantal, lityum, berilyum, rubidyum ve sezyum ile birlikte bulunur.

Koloidal çinko: Primer çinko yataklarının bozunması, taşınması ve zenginleşmesiyle oluşur. Kasnakta, sadece çinko oksit değil, aynı zamanda doğal altın, siyah volframit, monazit, rutil, amfibol ve diğer ağır kum mineralleri de zenginleşir. Bu da koloidal çinkonun çok yönlü kullanım değerinin oldukça yüksek olduğunu gösterir.

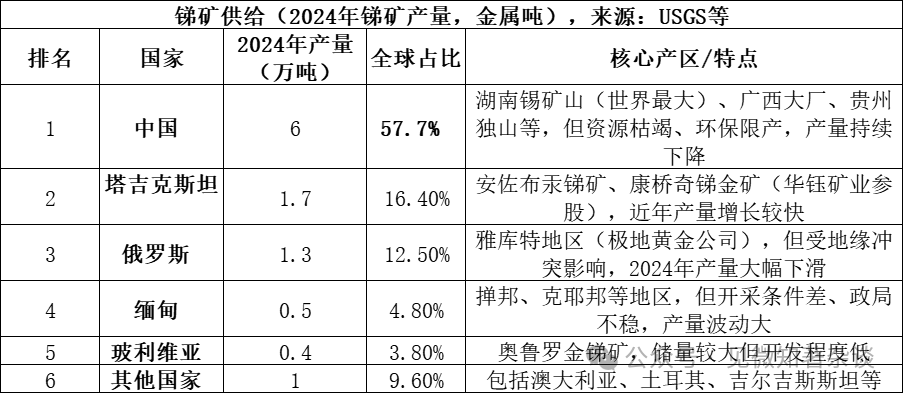

İkinci olarak, Antimon arz tarafı maden türleri

Antimonun temel kaynağı, doğada bulunan en önemli antimon cevheri olan Sb₂S₃ (antimon sülfür) olan stibnit'tir. Bu maden, dünya antimon rezervlerinin %80'inden fazlasını oluşturur. Ayrıca Sb₂O₃ (antimon oksit) gibi ikincil minerallerin de küçük miktarlarda bulunduğu görülür. Stibnit, zenginleştirme ile antimon cevherine ayrılır ve bu cevher, metalik antimon veya antimon bileşiklerini üretmek için pirometalurjik veya hidrometalurjik yollarla işlenir.

Üç büyük üretici ülke (Çin, Tacikistan, Rusya) toplam üretimin %86,6'sını oluşturmakta ve tedarik oldukça yoğunlaşmıştır. Çin üretimin yarısından fazlasını oluşturmaktadır ancak 2010 yılında %90 olan payı, çevre politikalarının sıkılaştırılması ve kaynakların tükenmesi nedeniyle önemli ölçüde azalmıştır.

Antimonit cevheriyle birlikte bulunan bileşikler:

Orta ve düşük sıcaklıklı hidrotermal ortamlarda oluşur: Ekonomik değeri olan çoğul antimon yataklarının çoğu, orta ve düşük sıcaklıklı hidrotermal koşullarda oluşur. Bu tür ortamlarda stibnit, genellikle cinnabar (kurşun), yemyem, kuvars ve diğer minerallerle birlikte çökelir ve tipik düşük sıcaklıklı hidrotermal yataklar oluşturur.

Farklı özelliklerin birleşimi: 1) Ünlü Huanan Xikuang Shan antimon yatağında stibnit, piritle birlikte, realgar, orpiment, cinnabar, kalsit ve kuvars ile birlikte bulunur; 2) Antimon mineralizasyonu, altın veya volfram mineralizasyonu ile çakıştığında, daha yüksek değerli kompleks antimon-altın-volfram yatakları oluşur.

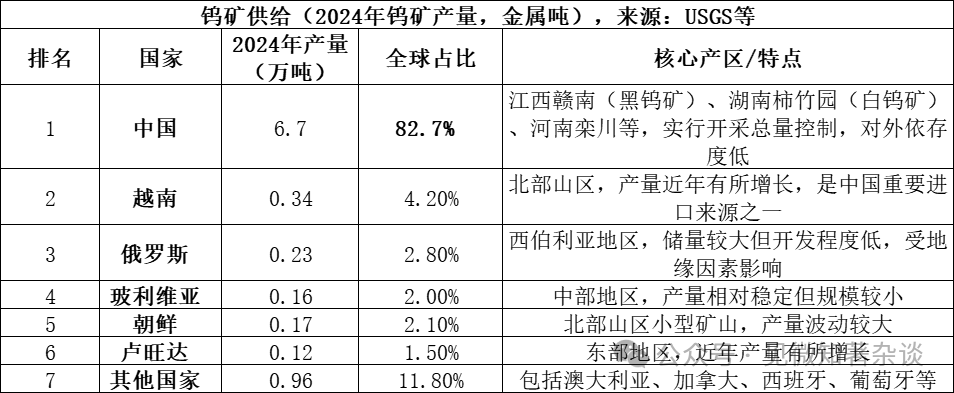

Üç. Tungsten Tedarik Zinciri Maden Türü

Tungstenun temel kaynağı, doğada bulunan iki ana cevher formu olan kalsitik wolframit (CaWO₄, kalsiyum tungstenit) ve ferberit ((Fe,Mn)WO₄, demir-mangan tungstenit) cevherleridir. Kalsitik wolframit, dünya tungsten kaynaklarının %70'inden fazlasını oluştururken, ferberit yaklaşık %25-%30 oranındadır. Kalsitik wolframit genellikle skarn cevher yataklarında bulunurken, ferberit yüksek sıcaklıklı hidrotermal kuvars damarlı cevher yataklarında daha yaygındır. Her iki cevher de zenginleştirme ile tungsten cevheri (WO₃ oranı ≥ %65) elde edilir ve ardından bu cevher, APT (amonyum paratungstate), tungsten oksit veya metalik tungsten üretmek için pirometalurjik veya hidrometalurjik yöntemlerle işlenir.

Tungsten Pazarı Tedarik Durumu:

1) Çin'in arz yönünde egemenliği, ancak büyüme zayıf: Çin, hem dünya çapında en büyük tungsten üreticisidir (dünya üretiminin %83'ünü karşılar) hem de dünya tungsten maden yataklarının yaklaşık %52'sine sahiptir. Ancak, yerel tungsten maden çıkarma faaliyetleri, toplam üretim miktarı açısından sıkı kontrollerle yönetilmektedir. 2024 yılı için maden çıkarma hedefi 114.000 ton olarak belirlenmiş olsa da, gerçek üretim 127.000 tona ulaşmıştır. Bu da aşırı çıkarma faaliyetlerinin etkili bir şekilde kontrol edildiğini göstermektedir. Ayrıca, uzun süreli maden çıkarma faaliyetleri yüksek品位 (yüksek品位) maden yataklarının tükenmesine neden olmuş ve ham maden品位i sürekli azalmaktadır. Bu da arz artışını doğrudan sınırlamaktadır.

2) Yurtdışı yeni arz sınırlıdır: 2024 yılında Çin dışındaki tüm dünyadaki tungsten madeni üretimi yaklaşık 14.000 metal tonu olup kaynakları çok çeşitli şekildedir. Önemli yeni arz ise Kıtay'ın Bakyt Tungsten Madeni gibi projelerden gelmektedir. Ancak bu projelerin küresel arz içindeki payı küçüktür ve kısa vadede Çin'in arz yapısını değiştirmek zordur.

3) Geri kazanım, tungstenin önemli bir takviyesidir: Orijinal cevherin yanı sıra, geri kazanılmış tungsten atıkları (eski ve kullanılmış sert metaller gibi) da önemli bir tedarik kaynağıdır. Şu anda dünya çapında tedarikin yaklaşık %35'lik kısmı geri kazanımdan gelmektedir. Ancak Çin'in geri kazanım oranı ve ürün kalitesi uluslararası gelişmiş seviyeye göre hâlâ yetersizdir.

Tungsten yatak eşlik eden kombinasyonları:

Kuvars damar ve silis tipi yataklar: Bu tip yataklar genellikle granit sülküyle ilişkilidir. Ortak yatak mineralleri oldukça zengindir, bu mineraller arasında tungstenit dışında, kasiterit, molibdenit, bizmutinit, beril, topaz, turmalin gibi mineraller yaygındır. Genellikle granit sülüğün zirvesinde veya yakın çevresindeki kuvars damarlarında bulunurlar.

Skarn tipi yataklar: Bu tip yataklar, orta asidik sığma kayalar ile kalker gibi karbonat kayaların temas zonlarında oluşur ve genellikle wolframit içerir. Bu yatakların eşlik eden mineral kombinasyonu kuvars damar tipi yataklardan farklıdır ve genellikle kalsiyum, galen, sfalerit gibi sülfidler ile molybdenit ile yakından ilişkilidir. Çin'in Hunician ili, Hunan eyaletinde yer alan Sizhuyuan yatağı bu konuda dünya çapında bir örnektir ve aynı anda wolfram, çinko, molybden, bismut, berilyum, florit ve diğer birçok kaynakta zenginleşmiştir.

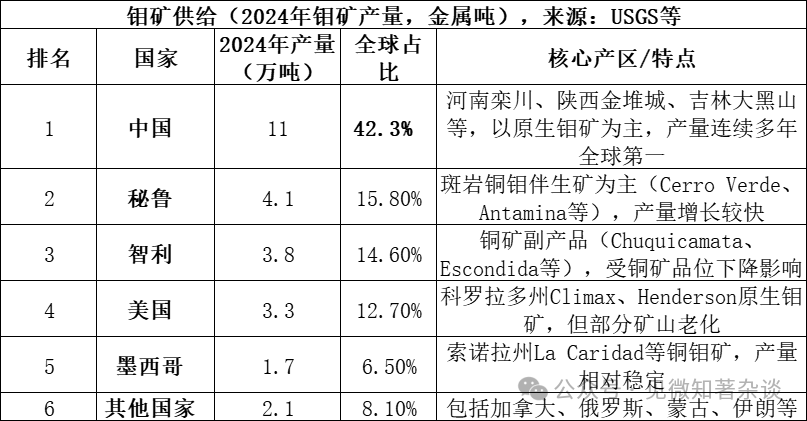

Dört. Molibden Arzı Kaynaklarının Maden Türü

Molibdenin temel kaynağı, doğada en yaygın ve ekonomik değeri en yüksek olan molibdenit (MoS₂, molibden sülfür) mineralleridir. Molibdenit genellikle bakır, volfram ve diğer metallerle birlikte porfir cevher yataklarında bulunur. Cevher, MoS₂ içeriği %85 veya daha fazla olacak şekilde zenginleştirme işlemine tabi tutularak molibden cevheri elde edilir. Daha sonra bu cevher, yakma veya nemli yöntemlerle işlenerek oksit molibden (endüstriyel oksit molibden), ferromolibden veya amonyum molibdat gibi ürünler üretilir. Bu ürünler daha sonra çelik alaşımları ve kimya sanayi gibi alanlarda kullanılır.

Birincil beş üretici ülke (Çin, Peru, Şili, ABD, Meksika) toplamda %91,9 oranında paya sahip olup, arz oldukça yoğunlaşmıştır. 2024 yılında dünya çapında molibden rezervi yaklaşık 15 milyon ton, Çin'in rezervi 5,9 milyon ton (yaklaşık %39,3) ve rezerv-üretim oranı yaklaşık 57 yıldır.

Çin molibden pazarında "kaynak + üretimi + tüketim" üçlü konumuna sahiptir:

1) Kaynak potansiyeli avantajı: Çin'in molibden rezervleri dünya genelinde yaklaşık %40'ı oluşturmakta (2024 yılı itibariyle 5,9 milyon ton) ve büyük ölçüde orijinal molibden cevherlerinden oluşmaktadır. Maden yatakları büyük ölçekli ve nispeten yüksek品位 (örneğin, Luanchan molibden madeni ortalama品位 %0,1 civarında) ve kaynak potansiyeli, çoğu ülkeye göre daha iyidir.

2) Üretimde mutlak liderlik: Çin, molibden üretimi konusunda 42'den fazla küresel paya sahip olup, bu alanda yıllardır dünya lideridir. Kalay, antimon ve diğer metallerle farklı olarak Çin, molibden sektöründe ithalata bağımlı değildir. Ham madde kendi kendine yeterlilik oranı %90'ın üzerindedir. Bu, Çin'in kalay pazarında Myanmar'dan ithalata bağımlı olduğu durumla karşılaştırıldığında daha farklıdır.

3) Tamamlanmış sanayi zinciri: Çin, maden çıkarma, zenginleştirme, eritme ve derin işlemenin (molibden demiri, molibden tozu, kimyasal molibden) tamamıyla kapsayan bir sanayi zincirine sahiptir. Longmen Molibden, Jindu Metalurji gibi önde gelen şirketler küresel rekabet gücünü elde etmiştir.

4) Tüketim Pazarı Merkezi: Çin aynı zamanda dünyanın en büyük molibden tüketici ülkesidir (2024 yılında yaklaşık 130.000 ton tüketimiyle küresel tüketimin %45'inden fazlasını kapsar). Molibdenin ana kullanım alanı çelik alaşımlarında olup, tüketimin %70'inden fazlasını kapsar. Bu durum, üretime dayalı kendi kendini besleyen bir sistem oluşturur.

5) Dünyanın önemli bir kısmı molibdendir; bakır madeni olarak çıkarılır. Birçok büyük porfir bakır yatağının cevher kalitesi düşmektedir. 2030'ların ortasında bazı büyük bakır madenleri üretim ömürlerinin sonuna ulaşacak ve bu da gelecekteki molibden arz artışını sınırlayacaktır.

Molibden cevheriyle birlikte bulunan bileşikler:

Porfir molibden/porfir bakır madeni: Bu, dünyada en önemli molibden madeni türüdür. Porfir bakır madenlerinde (örneğin Dexing bakır madeni), molibden (molibdenit) bakır sülfidleri ile yakından ilişkili bir yan ürün olarak bulunur. Porfir molibden madenlerinde (örneğin Henan Luançan, Şanxi Jindu Cheng), molibden ana ürün olmasına rağmen, genellikle tungsten, radyum gibi elementlerle birlikte bulunur.

Skarn tipi yataklar: Bu tip yataklar, orta asidik intrusive kayalar ile karbonatlı kayaların temas zonlarında oluşur. Burada molibdenit, genellikle wolframit ile yakın bir şekilde birlikte bulunur ve molibden-wolfram kombinasyonunu oluşturur (örneğin, Hunan Shizhuyuan yatağı). Aynı zamanda, bu yataklarda çeşitli metal sülfitler de birlikte bulunabilir.

Kuvars damar ve greisen cevherleşmeleri: Bu tip cevherleşmeler genellikle granitlerle ilişkilidir. Wolframit-kuvars damarlarında genellikle molibdenit ile birlikte, ayrıca galen ve arsenopyrit gibi mineraller de bulunabilir.