Yazı | Sleepy.txt

Sekiz yıl önce, ZTE kalp durması yaşadı.

16 Nisan 2018'de, ABD Ticaret Bakanlığı Sanayi ve Güvenlik İdaresi'nin çıkardığı bir yasak, 80.000 çalışanı ve yıllık geliri 100 milyarın üzerinde olan dünya çapında dördüncü büyük iletişim ekipmanı üreticisi ZTE'yi bir gece içinde durdurdu. Yasak, gelecek yedi yıl boyunca herhangi bir ABD şirketinin ZTE'ye parçalar, ürünler, yazılım ve teknoloji satmasını yasaklıyordu.

Qualcomm çipleri olmadan baz istasyonları üretimi durdu. Google’ın Android lisansı olmadan telefonlar için kullanılabilir bir sistem kalmadı. 23 gün sonra, ZTE, şirketin ana faaliyetlerinin artık yürütülemeyeceğini duyurdu.

Ancak ZTE nihayet hayatta kaldı, ancak maliyeti 1,4 milyar dolar oldu.

1 milyar ABD doları ceza, tek seferde ödenir; 400 milyon ABD doları teminat, ABD bankasında bir emanet hesabına yatırılır. Ayrıca, tüm üst düzey yöneticiler değiştirilir ve ABD uygunluk denetim ekibi iş yerine alınır. 2018 yılının tamamında ZTE'nin net kaybı 7 milyar Çin yuanıydı ve gelirleri %21,4 oranında düşmüştü.

ZTE'nin eski başkanı Yin Yimin, dahili mektupta şunu yazdı: "Dünya çapındaki tedarik zincirlerine yüksek oranda bağımlı olan karmaşık bir endüstride bulunuyoruz." Bu cümle, o dönemde bir yansıma ve aynı zamanda bir acizlik olarak algılanmıştı.

Sekiz yıl sonra, 26 Şubat 2026'da Çinli AI ünicornu DeepSeek, yakında piyasaya süreceği V4 çok modlu büyük modelinin, ilk kez ön eğitimden ince ayara kadar tüm süreci NVIDIA dışı bir çözümle gerçekleştirmek amacıyla yerel çip üreticileriyle derin iş birliği yapacağını duyurdu.

NVIDIA kullanmayacağız.

Haber duyulunca piyasanın ilk tepkisi şüphe oldu. NVIDIA, küresel AI eğitim çipleri pazarında %90'dan fazla paya sahip; onu terk etmek ticari olarak mantıklı mı?

Ancak DeepSeek'in seçiminin ardında, Çin AI'sının nasıl bir hesaplama bağımsızlığına ihtiyaç duyduğu gibi daha büyük bir soru gizli.

Neyi tıkalı tutuyorlar

Çok sayıda kişi, çip yasaklarının donanımı tıkadığını düşünür, ancak Çinli AI şirketlerini gerçekten boğan, CUDA adlı bir şeydir.

CUDA, tam adıyla Compute Unified Device Architecture, 2006 yılında NVIDIA tarafından geliştirilen paralel hesaplama platformu ve programlama modelidir. Geliştiricilerin NVIDIA GPU'larının hesaplama gücünü doğrudan kullanarak çeşitli karmaşık hesaplama görevlerini hızlandırmalarını sağlar.

AI çağı gelmeden önce, bu sadece az sayıdaki teknik meraklıların kullandığı bir araçtı. Ancak derin öğrenmenin dalgası geldiğinde, CUDA tüm AI endüstrisinin temeli haline geldi.

AI büyük modellerinin eğitimi, temelde devasa matris işlemleri demektir. Ve tam olarak bu, GPU'nun en iyi yaptığı iştir.

NVIDIA, CUDA ile onlarca yıl önceden planladığı bir yapıyla, alt düzey donanımdan üst düzey uygulamalara kadar küresel AI geliştiricileri için tam bir araç zinciri oluşturdu. Bugün, Google'ın TensorFlow'undan Meta'nın PyTorch'una kadar tüm ana akım AI çerçeveleri, alt yapı olarak CUDA ile derin bir şekilde bağlantılıdır.

Bir AI uzmanlığı doktora öğrencisi, kayıt olduğu günden itibaren CUDA ortamında öğreniyor, programlıyor ve deneyler yapıyor. Yazdığı her satır kod, NVIDIA'nın rekabet avantajını güçlendiriyor.

2025 itibarıyla CUDA ekosistemi, 4,5 milyondan fazla geliştiriciye ve 3.000'den fazla GPU hızlandırılmış uygulamaya sahiptir; küresel olarak 40.000'den fazla şirket CUDA kullanmaktadır. Bu rakam, küresel AI geliştiricilerinin %90'ından fazlasının NVIDIA ekosistemine bağlı olduğunu göstermektedir.

CUDA'nın korkutucu tarafı, bir devir tekeridir. Ne kadar çok geliştirici kullanırsa, o kadar çok araç, kütüphane ve kod oluşur; ekosistem o kadar gelişir; ekosistem o kadar gelişirse, daha fazla geliştiriciyi çekmeye devam eder. Bu devir tekeri bir kez dönmeye başladığında, neredeyse sarsılamaz.

Sonuç olarak, NVIDIA size en pahalı küreği satıyor ve tekil bir kazı pozisyonu tanımlıyor. Başka bir küreği değiştirmek istiyor musunuz? Evet. Ancak son on yıl içinde, dünyanın en zeki yüz binlerce beyninin bu pozisyonda biriktirdiği tüm deneyimleri, araçları ve kodları yeniden yazmanız gerekir.

Bu maliyeti kim öder?

Bu nedenle, 7 Ekim 2022'de BIS'in ilk kontrolü uygulanarak NVIDIA A100 ve H100'ün Çin'e ihracatı kısıtlandığında, Çinli AI şirketleri ilk kez ZTE tarzı bir boğulma hissi yaşadı. NVIDIA daha sonra Çin özel versiyonu olan A800 ve H800'ü piyasaya sürdü ve çipler arasındaki bağlantı bant genişliğini düşürerek tedarikleri zorla sürdürdü.

Ancak sadece bir yıl sonra, 17 Ekim 2023'te ikinci dalgada kontroller yeniden sıkıştırıldı, A800 ve H800 de yasaklandı ve 13 Çinli şirket gerçek listeye alındı. NVIDIA, daha da kısıtlanmış H20'yi tekrar çıkarmak zorunda kaldı. 2024 Aralık'ta, Biden yönetiminin son kontrol dalgası uygulamaya girdi ve H20'nin ihracatı bile sıkı şekilde kısıtlandı.

Üçüncü döngü düzenlemesi, katman katman sıkılaştırılıyor.

Ancak bu sefer hikâyenin akışı, eski ZTE'ninkinden tamamen farklı.

Asimetrik bir kırılma

Yasak altında, herkes Çin'in AI büyük model hayalinin burada biteceğini düşündü.

Hepsi yanlış yaptı. Engellemeler karşısında Çinli şirketler doğrudan çatışmayı tercih etmek yerine bir kırılma başlattı. Bu kırılmanın ilk savaş alanı çip değil, algoritma oldu.

2024 yılının sonundan 2025 yılına kadar Çin'in AI şirketleri birlikte bir teknoloji yönüne doğru döndü: karışık uzman modelleri.

Basitçe söylemek gerekirse, büyük bir modeli birçok küçük uzmana bölmek ve görevi işlerken tüm modeli değil, yalnızca en ilgili birkaçını etkinleştirmektir.

DeepSeek'in V3'ü, bu fikrin tipik bir temsilcisidir. 671 milyar parametreye sahiptir, ancak her çıkarım sırasında yalnızca 37 milyarını, toplamın %5,5'ini etkinleştirir. Eğitim maliyeti açısından, 2048 adet NVIDIA H800 GPU kullanarak 58 gün boyunca eğitim yapmış ve toplamda 5,576 milyon ABD doları harcamıştır. Karşılaştırma olarak, GPT-4'ün eğitim maliyeti hakkında dışarıda yapılan tahminler yaklaşık 78 milyon ABD dolarıdır. Bir ölçek farkı.

Algoritmik optimize edilme, doğrudan fiyatlara yansımıştır. DeepSeek'in API fiyatı, girdi başına milyon Token için yalnızca 0,028 ile 0,28 dolar, çıktı için 0,42 dolar. GPT-4o'nun girdi fiyatı 5 dolar, çıktı fiyatı 15 dolar. Claude Opus daha pahalı, girdi 15 dolar, çıktı 75 dolar. Hesaplandığında, DeepSeek, Claude'den 25 ila 75 kat daha ucuzdur.

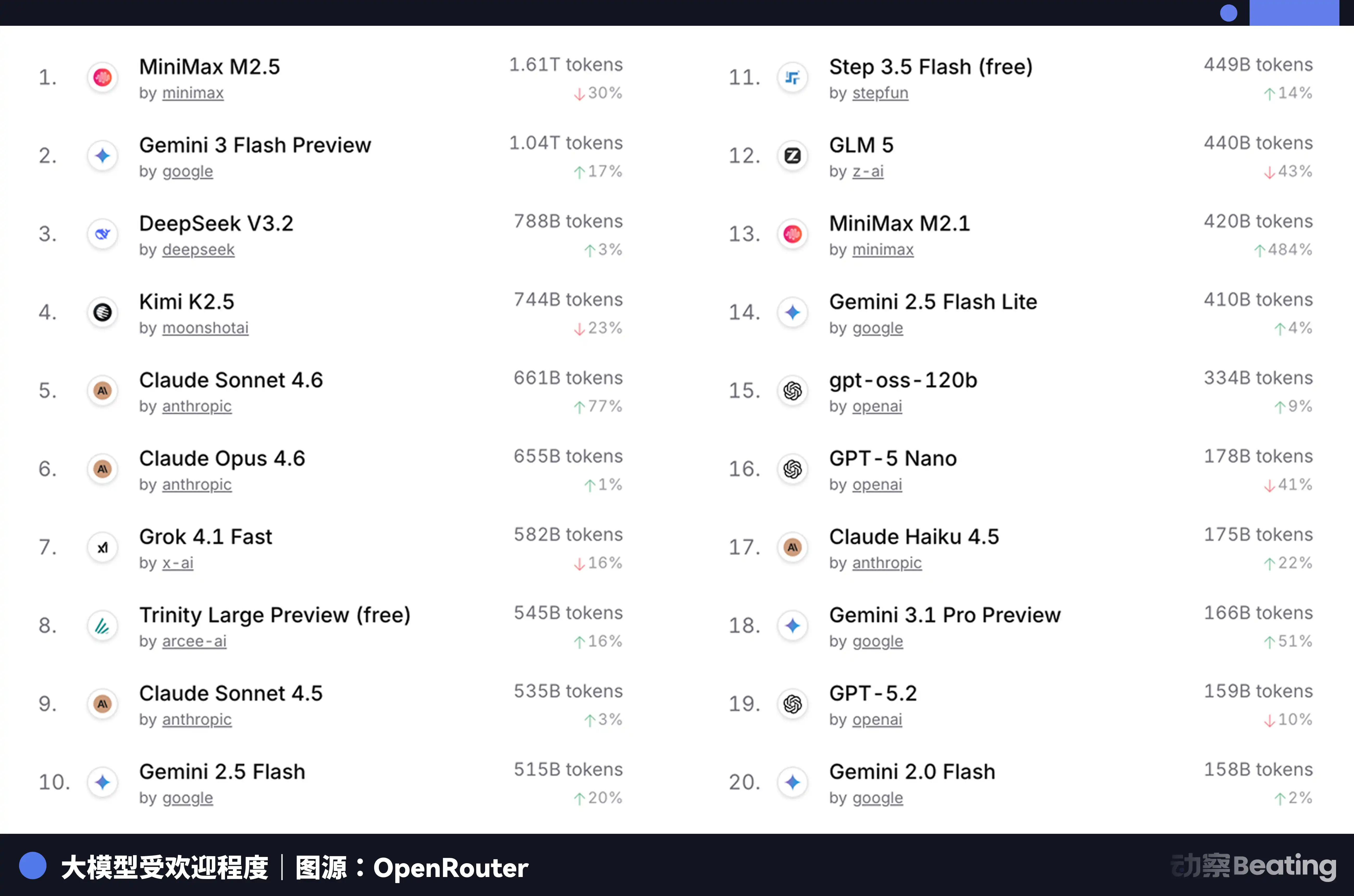

Bu fiyat farkı, küresel geliştirici piyasasında büyük bir tepki yarattı. 2026 Şubat'ta, küresel en büyük AI model API agregasyon platformu OpenRouter'da, Çin AI modellerinin haftalık kullanım miktarı üç hafta içinde %127 artarak ilk kez ABD'yi geçti. Bir yıl önce, Çin modellerinin OpenRouter'daki payı %2'nin altındaydı. Bir yıl sonra, bu oran %421 artarak altıda birine yaklaştı.

Bu veri setinin ardında, dikkat edilmesi kolay olmayan yapısal bir değişim var. 2025 yılının ikinci yarısından itibaren, AI uygulamalarının ana senaryoları sohbetten Agent'lara doğru kayıyor. Agent senaryolarında, bir görevin tükettiği Token miktarı, basit bir sohbetin 10 ila 100 katı. Token tüketiminin üssel olarak arttığı durumlarda, fiyat belirleyici hale geliyor. Çin modellerinin uç düzeydeki maliyet etkinliği, tam olarak bu pencereye denk geliyor.

Ancak sorun, çıkarım maliyetlerindeki düşüşün temel eğitimi çözmediği. Büyük bir model, en son veriler üzerinde sürekli olarak eğitilemez ve yinelemeye devam edemezse, yetenekleri hızla bozulur. Ve eğitim, hâlâ kaçınılmaz olan hesaplama kara deliği.

Peki, eğitilen «kürek» nereden geliyor?

Yedek tekerin resmi hale getirilmesi

Jiangsu'nun Xinghua ilçesi, küçük bir Suan şehridir ve paslanmaz çelik ile sağlık gıda ürünleriyle ünlüdür; daha önce AI ile hiçbir ilişkisi yoktu. Ancak 2025 yılında, burada 148 metre uzunluğunda bir yerli hesaplama sunucusu üretim hattı inşa edilip faaliyete geçirildi; sözleşme imzalanmasından faaliyete geçişe kadar yalnızca 180 gün sürdü.

Bu üretim hattının çekirdeğini, tamamen yerli iki çip oluşturuyor: Loongson 3C6000 işlemcisi ve TaiChu YuanQi T100 AI hızlandırıcı kartı. Loongson 3C6000, komut setinden mikro mimarisine kadar tamamen yerli olarak geliştirilmiştir. TaiChu YuanQi, Ulusal Süper Hesaplama Wuxi Merkezi ve Tsinghua Üniversitesi ekibi tarafından geliştirilmiş olup, heterojen çok çekirdekli mimariyi kullanır.

Bu üretim hattı tam kapasiteyle çalıştığında, 5 dakikada bir sunucu üretmektedir; toplam yatırım tutarı 1,1 milyar yuan olup, yıllık üretimi 100.000 birim olarak tahmin edilmektedir.

Daha önemlisi, bu yerel çiplerden oluşan on binlerce GPU kümesi, gerçek büyük modellerin eğitim görevlerini üstlenmeye başlamıştır.

Ocak 2026'da ZhiPu AI, Huawei ile birlikte GLM-Image'i duyurdu; bu, tamamen yerli çipler üzerinde tamamen eğitilen ilk SOTA görüntü üretme modeliydi. Şubat'ta Çin Telekom'un kuantum milyarlarca parametreli "Xingchen" büyük modeli, Şanghay-Lingang'daki yerli on binlerce işlemci hesaplama havuzunda tam süreç eğitimini tamamladı.

Bu örneklerin önemi, yerel çiplerin «tahmin için kullanılabilir» durumundan «eğitim için kullanılabilir» duruma geçtiğini kanıtlamasıdır. Bu kalıtsal bir değişimdir. Tahmin, zaten eğitilmiş modelleri çalıştırmakla sınırlıdır ve çiplere karşı nispeten daha düşük talepler sunar; ancak eğitim, devasa veri setlerini işlemeyi, karmaşık gradyan hesaplamalarını ve parametre güncellemelerini gerektirir; bu nedenle çiplerin hesaplama gücü, bağlantı bant genişliği ve yazılım ekosistemi üzerindeki talepler bir katman daha yüksektir.

Bu görevleri yerine getiren temel güç, Huawei'nin Ascend serisi çipleridir. 2025 yılının sonuna kadar Ascend ekosistemindeki geliştirici sayısı 4 milyonu aşmış, ortak sayısı 3.000'i geçmiştir ve 43 adet endüstri lideri büyük model, Ascend üzerinde önceden eğitilmiştir; 200'den fazla açık kaynak model uygun hale getirilmiştir. 2 Mart 2026'da düzenlenen MWC etkinliğinde, Huawei yurt dışına yeni nesil hesaplama altyapısı SuperPoD'u ilk kez tanıttı.

昇腾 910B'nin FP16 hesaplama gücü, NVIDIA A100 ile karşılaştırılabilir hale gelmiştir. Hâlâ farklar mevcut olsa da, kullanım dışı durumdan kullanım mümkün hale gelmiş, kullanım mümkün halden kullanışlı hale gelmeye başlamıştır. Ekosistem inşası, çip mükemmel hale gelene kadar beklenemez; yeterli seviyeye ulaşıldığında büyük ölçekli bir şekilde başlatılmalı ve gerçek iş ihtiyaçları, çip ve yazılımın yenilenmesini zorunlu hale getirmelidir. ByteDance, Tencent ve Baidu'nun yerel hesaplama sunucularına entegrasyon hedefleri, 2026 yılında önceki yıla göre genelde iki kat artış gösterecektir. Sanayi ve Bilgi Teknolojileri Bakanlığı verilerine göre, Çin'in yapay zeka hesaplama kapasitesi 1590 EFLOPS seviyesine ulaşmıştır. 2026 yılı, yerel hesaplama kapasitesinin büyük ölçekli kurulumunun başlangıç yılı haline gelmektedir.

Amerika'da elektrik kıtlığı ve Çin'in yurtdışına çıkışı

2026 yılının başlarında, küresel veri merkezi trafiğinin büyük bir kısmını taşıyan Virginia, yeni veri merkezi projelerinin onayını durdurdu. Georgia da takip ederek onaylamayı 2027 yılına kadar durdurdu. Illinois ve Michigan da sırasıyla kısıtlamalar getirdi.

Uluslararası Enerji Ajansı'nın verilerine göre, 2024 yılında ABD'deki veri merkezlerinin elektrik tüketimi 183 teravat saati (TWh) seviyesine ulaşmış ve bu miktar, ülkenin toplam elektrik tüketiminin yaklaşık %4'ünü oluşturmaktadır. 2030 yılına kadar bu rakamın 426 TWh'ye katlanarak payının %12'yi aşması beklenmektedir. Arm şirketinin CEO'su ise 2030 yılına kadar AI veri merkezlerinin ABD'nin elektrik tüketiminin %20 ile %25'ini tüketeceğini tahmin etmektedir.

Amerika'nın elektrik şebekesi zaten aşırı yük altında. Amerika'nın doğusundaki 13 eyaleti kapsayan PJM şebekesi 6 GW kapasite eksikliğiyle karşı karşıya. 2033 yılına kadar Amerika genelinde 175 GW elektrik kapasite açığı bekleniyor, bu da 130 milyon evin elektrik tüketimine denk geliyor. Veri merkezlerinin yoğun olduğu bölgelerdeki elektrik fiyatları, beş yıl önceye göre %267 arttı.

İşlem gücüne son, enerjidir. Ve bu enerji boyutunda, Çin ve ABD arasındaki fark, çiplerden daha büyüktür, ancak yön tamamen tersidir.

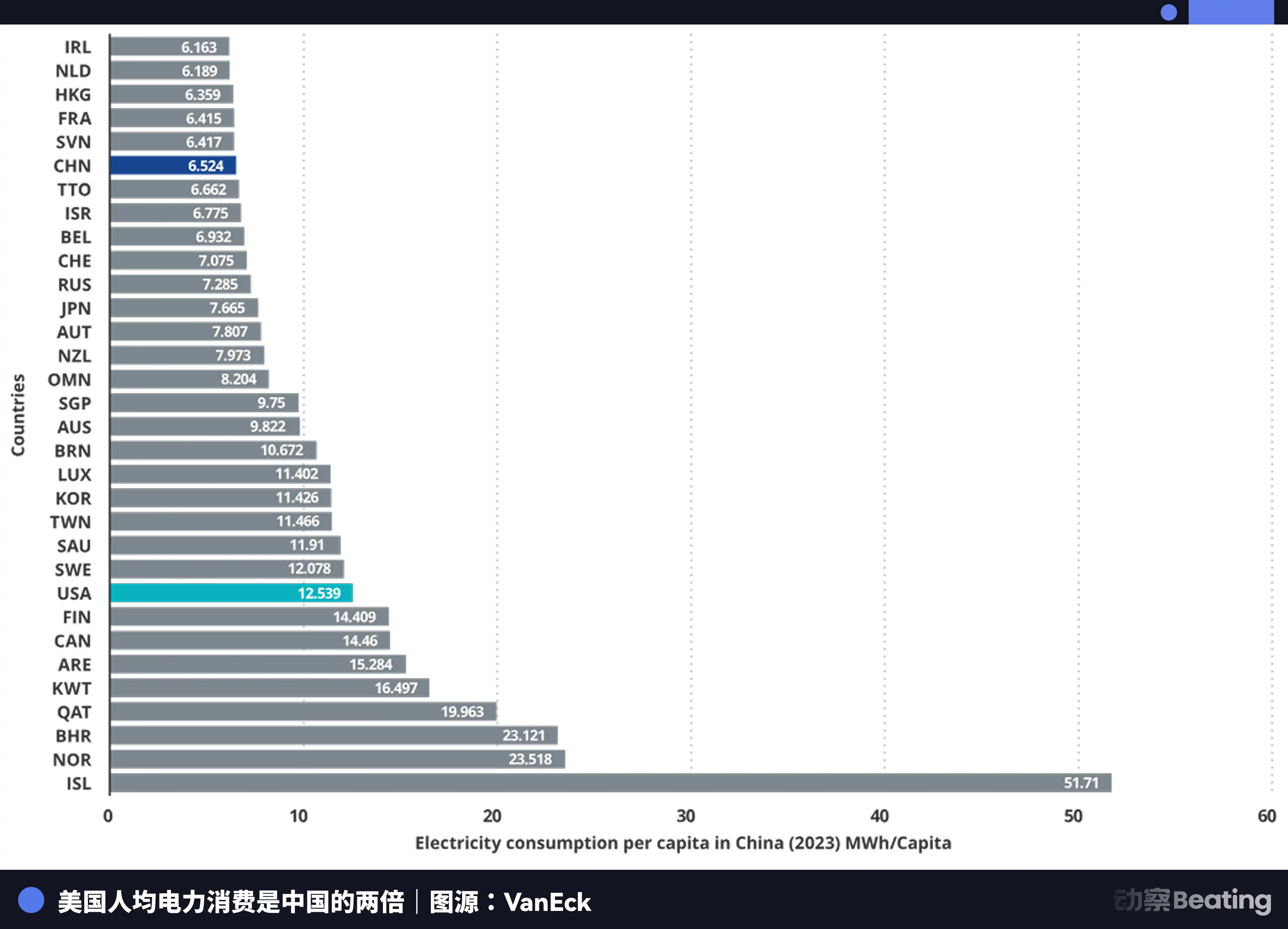

Çin'in yıllık elektrik üretimi 10,4 trilyon kW/saat, ABD'nin ise 4,2 trilyon kW/saat; Çin, ABD'nin 2,5 katı. Daha da önemlisi, Çin'de evsel tüketim toplam elektrik tüketiminin yalnızca %15'ini oluştururken, ABD'de bu oran %36'dır. Bu, Çin'in ABD'den çok daha büyük bir endüstriyel elektrik kapasitesine sahip olduğunu ve bu kapasitenin hesaplama altyapısına yönlendirilebileceğini gösterir.

Elektrik maliyeti açısından, ABD'deki AI şirketleri yoğunlaşan bölgelerdeki elektrik fiyatı saatte 0,12 ila 0,15 ABD doları iken, Çin'in batısındaki endüstriyel elektrik fiyatı yaklaşık 0,03 ABD dolarıdır ve bu, ABD'nin dörtte birinden beşte birine denk gelmektedir.

Çin'in elektrik üretimi artışı, ABD'nin 7 katına ulaşmıştır.

Amerika elektrik sorunu yaşıyorken, Çin'in AI'sı sessizce yurtdışına doğru ilerliyor. Ancak bu sefer yurtdışına çıkan ürün ya da fabrika değil, Token.

Token, yapay zeka modellerinin bilgiyi işlemek için kullandığı en küçük birim, yeni bir dijital mal olarak ortaya çıkıyor. Çin'deki hesaplama fabrikalarından üretilip, altı deniz altı kablolarıyla dünyaya aktarılıyor.

DeepSeek’in kullanıcı dağılımı verileri oldukça açıklayıcıdır: Çin yerelinde %30,7, Hindistan %13,6, Endonezya %6,9, ABD %4,3, Fransa %3,2. 37 dil desteklemekte olup, Brezilya gibi新兴 pazarlarda popülerdir. Küresel olarak 26.000 şirket hesap açmış ve 3.200 kurum kurumsal sürümü dağıtmıştır.

2025 yılında, yeni AI girişimlerinin %58'i DeepSeek'i teknoloji yığınına dahil etti. Çin'de DeepSeek, %89 pazar payına sahip. Diğer yaptırımlı ülkelerde ise pazar payı %40 ile %60 arasında değişiyor.

Bu manzara, kırk yıl önceki endüstriyel özerklik üzerine yapılan başka bir savaşa çok benziyor.

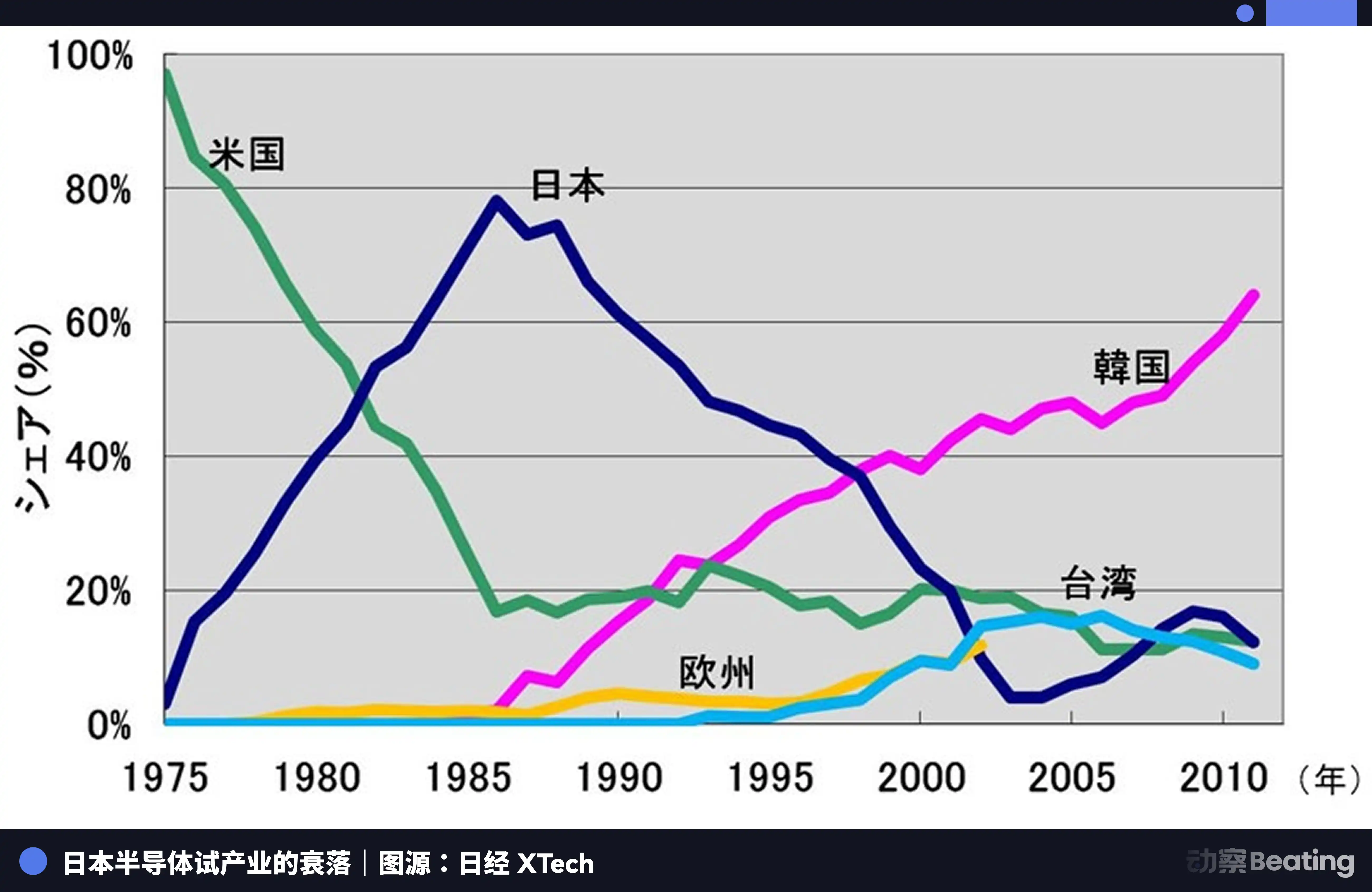

1986 yılında Tokyo'da, ABD'nin güçlü baskısı altında Japon hükümeti ABD-Japonya Yarı İletken Anlaşması'nı imzaladı. Anlaşmanın temel maddeleri üçtü: Japonya'nın yarı iletken piyasasını açması, ABD çiplerinin Japonya piyasasındaki payının %20'nin üzerinde olması gerektiği; Japonya yarı iletkenlerinin maliyetin altında ihracatının yasaklanması; ve Japonya'dan ihraç edilen 300 milyon dolarlık çiplere %100 cezai gümrük vergisi uygulanması. Aynı zamanda, Fujitsu'nun Fairchild Yarı İletken'i satın almasını ABD reddetti.

O yıl, Japon yarım iletken endüstrisi zirvesindeydi. 1988'de Japonya, küresel yarım iletken pazarının %51'ini kontrol ediyordu, ABD ise %36,8'e sahipti. Dünyanın en büyük on yarım iletken şirketi arasında Japonya altı adet yer alıyordu: NEC ikinci, Toshiba üçüncü, Hitachi beşinci, Fujitsu yedinci, Mitsubishi sekizinci, Panasonic dokuzuncuydu. 1985'te Intel, ABD-Japonya yarım iletken rekabetinde 173 milyon dolar zarar ederek iflasın eşiğindeydi.

Ancak sözleşme imzalandıktan sonra her şey değişti.

Amerika, 301 araştırması gibi yöntemlerle Japon yarı iletken şirketlerine kapsamlı bir baskı uyguladı. Aynı zamanda Güney Kore'nin Samsung ve Hynix'i destekleyerek, daha düşük fiyatlarla Japon pazarını etkiledi. Japon DRAM payı %80'den %10'a düştü. 2017 yılına gelindiğinde, Japon IC pazar payı sadece %7 kaldı. Bir zamanlar egemen olan devler, ya bölündü ya da satın alındı ya da sonsuz kayıplar içinde sessizce piyasadan çekildi.

Japon yarı iletken endüstrisinin trajedisi, tek bir dış güç tarafından yönetilen küresel bölüşüm sisteminde en iyi üretici olmaktan memnun kalması ve kendi bağımsız bir ekosistem kurma fikrini hiç düşünmemesidir. Gelgit çekildiğinde, kendisinin üretimin dışında hiçbir şeye sahip olmadığını fark etmiştir.

Bugün Çin'in AI endüstrisi, benzer ama tamamen farklı bir kavşakta duruyor.

Benzer şekilde, dışarıdan gelen büyük baskılarla da karşı karşıyayız. Üç aşamalı çip kontrolleri, katman katman güçleniyor ve CUDA ekosistemindeki engeller hâlâ yüksek.

Ancak bu sefer, daha zor bir yolu seçtik. Algoritma düzeyindeki uç optimizasyondan, yerel çipin çıkarımından eğitime geçişine, Ascend ekosistemindeki 4 milyon geliştirici birikimine ve Token'un küresel pazarlara yayılmasına kadar, bu yoldaki her adım, Japonya'nın asla sahip olmadığı bağımsız bir endüstri ekosistemi inşa ediyor.

Son

27 Şubat 2026'da, yerel AI çip şirketlerinden üç adet performans hızlı raporu aynı günde yayınlandı.

Cambricon, gelirinde %453'lük bir artış kaydederek ilk kez yıllık kar elde etti. Moore Threads, gelirinde %243'lük bir artış yaşarken net zararını 1 milyar TL'ye ulaştırdı. Muxi, gelirinde %121'lik bir artış sağlarken net zararını yaklaşık 800 milyon TL'ye çıkardı.

Yarısı ateş, yarısı deniz.

Alev, piyasanın aşırı açlığıdır. Huang Renxun’un bıraktığı %95’lik boşluk, bu yerel şirketlerin gelir rakamlarıyla birer birer dolduruluyor. Performans ne olursa olsun, ekosistem nasıl olursa olsun, piyasa NVIDIA’nın dışında ikinci bir seçenek istiyor. Bu, coğrafi politikaların açtığı, bin yıllık bir yapısal fırsat.

Deniz suyu, ekolojik yapılandırmanın büyük bir maliyetidir. Her bir kayıp, CUDA ekosistemine yetişmek için ödenen gerçek para değeridir. Araştırma ve geliştirme yatırımı, yazılım sübvansiyonları, müşterilerin yerinde birer birer derleme sorunlarını çözmek için görevlendirilen mühendislerin insan kaynakları maliyetidir. Bu kayıplar, iyi yönetilmeyen bir işletme değil, bağımsız bir ekosistem inşa etmek için ödenmesi gereken savaş vergisidir.

Bu üç finansal rapor, sektör raporlarından herhangi birinden daha dürüstçe bu hesaplama savaşının gerçek yüzünü kaydetmiştir. Bu, ilerleyen bir zafer değil, kan akıtarak ilerleyen çatışmalı bir pozisyon savaşıdır.

Ancak savaşın şekli gerçekten değişti. Sekiz yıl önce, «hayatta kalabilecek miyiz» sorusunu tartışıyorduk. Bugün, «hayatta kalmanın ne kadar maliyeti olacak» sorusunu tartışıyoruz.

Maliyet, ilerlemenin kendisidir.

Dinamik BlockBeats'ta açık pozisyonları öğrenmek için tıklayın

Lüket BlockBeats resmi topluluğuna katılın:

Telegram abone grubu: https://t.me/theblockbeats

Telegram iletişim grubu: https://t.me/BlockBeats_App

Twitter resmi hesabı: https://twitter.com/BlockBeatsAsia