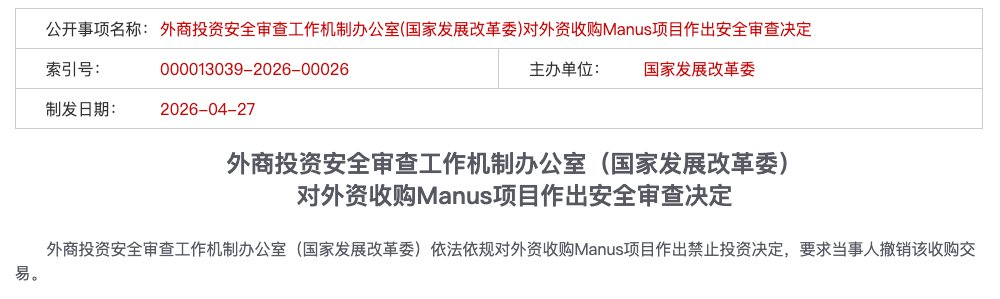

27 Nisan 2026 tarihinde Yabancı Yatırımların Güvenlik İncelemesi Çalışma Mekanizması Ofisi (Devlet Kalkınma ve Reform Komisyonu), Manus projesinin yabancı tarafından satın alınması konusunda yasalara uygun olarak yatırım yasağı kararı vermiş ve tarafın bu satın alma işlemini iptal etmesini talep etmiştir.

Yalnızca birkaç on kelime, 2 milyar doların üzerindeki bu işlemi sona erdirdi. Manus'ın yıllardır süren ürün geliştirme, hukuki yapılandırma, finansman ve çıkış planlaması çabaları tamamen çöktü ve boşa çıktı.

21 Ocak'tan beri uygulanan Yabancı Yatırımların Güvenlik İncelemesi Hakkında Yönerge'nin uygulanmasından bu yana, AI sektöründe açıkça durdurulan ilk yabancı alım vakasıdır.

Bu işlemin özel bir özelliği şudur: İşlemin tarafları yasal olarak tümüyle yurtdışına taşınmıştır: Meta ABD şirketi olup, Manus Singapore'e taşınmış ve Cayman Adaları'nda bir holding yapısı kurmuştur. Ancak Çin düzenleyici kurumları nihayetinde yatırım yasağı kararı vermiştir.

Bu olayın dışsal etkileriyle birlikte, Moonshot, ByteDance ve Jiepao Xingchen gibi AI şirketleri daha net uyum rehberlikleriyle karşı karşıya kalıyor.

Arkasında daha derin bir sorun gizli: geleneksel offshore yapılar tamamen işe yaramaz hale geliyor. Girişimciler, Day 0'dan itibaren uygunluk yollarını net bir şekilde belirlemeliler.

Bu makale hikaye anlatmaz, pratik bilgi verir - Düzenleyici kurumlar hangi yasalara ve düzenlemelere göre hareket eder; dışa açılma konusunda hangi sınırlar çizilir; bugün itibarıyla şirketlerin nasıl seçim yapması gerektiği.

Birinci: Hangi yasa ve hangi düzenlemelere uygun olarak?

Manus davasını gözden geçirirken, sektördeki ilk tartışmalar çoğunlukla "ne olduğunu" - aktarım, kesim, yasak - üzerine odaklanmıştı. Ancak dava detayları yavaş yavaş ortaya çıkarken, hukuki çevreler daha temel bir soruya döndü: Düzenleyici kurumlar bu işlemi durdurmak için neye dayanıyor? Hangi yasaya? Hangi düzenlemeye?

Cevap bir yasada değil, üç katmanlı bir düzenleyici mantıktadır. Bu üç katman birbirini destekleyerek, kaçınılmaz bir inceleme mantığı oluşturur.

Birinci katman: “Çin ana varlığı” tanımı - nüfuz edici incelemenin temel dayanağı

Bu, davanın yasal başlangıcıdır: Manus tam olarak nereden bir şirket?

Yasal biçim açısından cevap açık görünüyor — Manus, Singapore'dan kayıt taşımayı tamamladı, holding yapısı Cayman'da kuruldu ve ana şirket Butterfly Effect Pte, tamamen Singapore'lı bir varlıktır. Bu, Manus ekibinin tüm işlem boyunca en temel yasal argümanıdır:

Ana yapımız yurtdışı yapısına geçirilmiştir.

Ancak düzenleyicinin cevabı şuydu:

Biçim değil, içerik önemlidir.

Jintiancheng Huk事务所, Manus davasında "hukuki kaplama yurtdışına taşınma" neden başarısız olduğunu hukuki açıdan sistematik olarak analiz etti. Kök neden, AI'nın temel varlıklarının dört boyutta Çin içi hukuki yargı alanıyla kesilemez gerçek bağlantılar kurmasıdır:

- Takım boyutu: Alt katman temel mantığını anlayan mühendis ekibi, uzun yıllar yerel alanda araştırma ve geliştirme deneyimi biriktirmiş olup, teknik yetkinlikleri Çin içinde eğitilmiş ve kazanılmıştır;

- Hesaplama gücü boyutu: Yerel geliştirme, teknik arayüz ve hesaplama gücü yönlendirme konularında bir yol bağımlılığı oluşturdu; temel sistemin mimari yapısı Çin etiketiyle işaretlendi;

- Algoritmik boyut: Temel model ağırlıklarının geliştirilmesi ve eğitimi yerel olarak tamamlanmıştır; bu, en önemli yasal anlamda “teknik köken”tir;

- Veri boyutu: Sayısız kullanıcı etkileşimi temelinde toplanan insan geri bildirimli pekiştirmeli öğrenme (RLHF) verileridir ve kaynaklar büyük ölçüde yerel alandadır.

Bu dört boyut aynı sonuca işaret etmektedir: Manus'un yasal yapısı Singapur'da olmakla birlikte, Manus'un bir şirket olarak "teknik özü", kökeni, çekirdeği ve temeli tamamen Çin içindedir. "Öz, biçimi aşar" ilkesine göre, düzenleyici bakış açısıyla bu tür gerçek bağlantılar, geçişli inceleme temeli oluşturmak için yeterlidir - bu, tüm sonraki yasal eylemlerin ilk taşını oluşturur.

Bu nedenle, Xiao Hong 2022 yılında Pekin'de Kelebek Etkisi Teknolojisi'ni kurdu, 2023 yılında "Kayman Adaları—Hong Kong—Pekin" kırmızı çatı yapısını kurdu ve 2025 yılında Singapore'a kaydını taşıyarak ekip ayrıştırması ve iş ayrımı tamamlandı. Ancak yasal değerlendirme, "ne zaman çıkarıldığını" değil, "nereden geldiğini" inceler. Kaynağı Çin içi olan her teknoloji varlığı, bir kayıt değişikliğiyle ulusalitesini değiştiremez.

İkinci Katman: İhracat Sınırlamaları ve Düzenlemelerden Kaçınma - Banyo Tarzı Yurtdışına Çıkmanın Hukuki Niteliği

Birinci katman kurulduğunda: Manus, "yerel şirket" olarak tanımlanırsa, ikinci katmanın hukuki mantığı hemen takip eder: Temel varlıklarınızı yurtdışına aktarmak, kendisi bir ihracat eylemidir. İhracat eylemi, ihracat kontrolleri yasalarına tabidir.

Manus'ın üç adımlı hareketi, düzenleyicilerin gözünde tam bir "ihraç kontrolünü atlatma" bulmacası oluşturuyor:

Adım 1: Kurumsal taşıma. Şirket merkezini Çin'den Singapur'a taşıyarak Butterfly Effect Pte adlı yurtdışı bir varlık kurun ve Cayman Adaları'ndaki holding yapısını oluşturun. Yasal olarak "Çin'den ayrılma" adımını tamamlayın.

İkinci adım, ekip ve varlıkların taşınması. Lightning, Çin bölgesindeki çalışanların yaklaşık üçte ikisini (120 kişiden 80'ini) görevden alır ve 40'tan fazla çekirdek teknik personeli Singapur'a taşır.

Üçüncü adım: Veri ve işler ayrılır. Yerel sosyal medya hesapları boşaltılır, Çin IP adreslerinin erişimi engellenir ve Alibaba Tongyi Qianwen gibi yerel iş birlikleri sona erdirilir.

Yasal olarak, çekirdek teknik personelin dışarıya taşıdığı teknik bilgi, araştırma ve geliştirme yeteneği ile algoritma deneyimi, "Teknoloji İhracatı Yasaklama ve Sınırlama Listesi" kapsamında olabilecek bir "teknoloji ihracatı" eylemidir. Aynı zamanda, "Veri Güvenliği Yasası" ve "Veri Dışına Çıkış Güvenlik Değerlendirme Yöntemi"ne göre, bölünmeden önce tamamlanan büyük miktarda kullanıcı etkileşim verisiyle eğitilen modellerin kaynakları büyük ölçüde Çin içindedir - veri genleri modelin içine yazılmıştır ve bölünme eylemi bu verileri izleyip silmeyi mümkün kılmaz.

Dolayısıyla düzenleyici geçiş mantığı, soğuk bir cümleyle özetlenebilir:

Kod Çin toprağında yazılmış, veri Çin kullanıcılarında yaşamaktadır - bu, "Çin varlıkları"dır; transfer edilmesi ihracattır, ihracat denetim altındadır.

“Banyo gibi dışa açılma” yönteminin özü, biçimsel uyumu kullanarak gerçek anlamda yasal dışı davranışları gizlemektir ve bu, ihracat kontrolleri sistemi üzerinde sistemik bir kaçıştır.

Üçüncü katman: Aktif bildirim mekanizması - "Bilmiyorum" demeyin

İlk iki katman «gerçekleşmiş ihlal» ise, üçüncü katman «yönetimsel ihlal»dir—ve en kolay suçlanabilen madde.

Yabancı Yatırımların Güvenlik İncelemesi Hakkında Yönerge'nin 4. maddesi, önemli bilgi teknolojileri, kritik teknolojiler gibi alanlara ilişkin yabancı yatırımlar için tarafların "yatırımı gerçekleştirmeden önce mekanizma çalışma ofisine açıkça başvurması" gerektiğini açıkça belirtmektedir. Bu, "önerilen bir başvuru" veya "sorun yaşandıktan sonra tamamlanabilecek bir başvuru" değil, zorunlu bir önceden başvuru yükümlülüğüdür.

Manus ve Meta, işlem boyunca ve teslimat tamamlanana kadar hiçbir zaman Çinli düzenleyicilere herhangi bir şekilde aktif bir bildirimde bulunmadı. Sayı aylar süren teslimat süreci boyunca, Manus ve sermaye sağlayıcıları arasında, düzenleyiciler kapı çarpmadıkça pencereyi açmama konusunda tehlikeli bir anlaşılmışlık oluştu.

Hukuki uygulamada, "bildirilmesi gerekenin bildirilmemesi" kendi başına bağımsız bir ciddi ihlaldir. Bu, ya bilinçli olarak ihlal edildiğini ya da kasıtlı olarak kaçınıldığını gösterir. Her iki durumda da düzenleyici kurumlar bunu hafif geçmez.

Bir uyum avukatı, olaydan sonra şöyle özetledi:

Manus davasında ortaya çıkan en büyük uyumluluk eksikliği, belirli bir yasanın uygulanabilirliğinin tartışmalı olması değil, şirketin Çinli düzenleyicilere bildirim yükümlülüğünü tamamen reddetmesidir. Hukuki sistemde, prosedürden kaçmak, maddi ihlalden daha fazla düzenleyicilerin tolere edemeyeceği bir durumdur.

Sonradan bakıldığında, Manus'un sonu zaten ilk katmanda belirlenmişti: Eğer geçirgen inceleme size "gerçekten Çinli bir varlık" olduğunu tespit ederse, ikinci katmandaki ihracat kontrolleri ve üçüncü katmandaki beyan yükümlülükleri otomatik olarak devreye girer. Üç katmanlı hukuki yapı birbirini tamamlayan, ardışık bir döngü oluşturur. Bu döngüde, "şans" için hiçbir alan bırakılmaz.

İkinci: Neden Kalkınma ve Reform Komisyonu?

Ticaret Bakanlığı ilk harekete geçti. 8 Ocak 2026'da Ticaret Bakanlığı sözcüsü, bu satın alımın "ihraç kontrolleri, teknoloji ithalat-ihraçı, yurtdışı yatırımları ve ilgili yasal düzenlemelerle uyumunu" değerlendirmek üzere inceleme yapacağını açıkladı. Ancak 27 Nisan'da karar, Kalkınma ve Planlama Komisyonu tarafından verildi.

Bu bölüm geçişinde bir makale var. Uzmanlar, Ticaret Bakanlığı'nın, özellikle Çince ve azınlık dilleri için özel olarak tasarlanmış yapay zeka etkileşim arayüzü teknolojilerini tanımlayan "Teknoloji İhracatının Yasaklanmasına ve Sınırlanmasına Dair Liste"ye dayandığını belirtiyor. Manus, "banyo" yaptıktan sonra tüm hizmetlerini İngilizceye çevirdi ve Çinli kullanıcıları dışladı. Bu durum, sadece ihracat kontrolü yoluyla ilerlenmesi durumunda bazı tartışmalar doğurabileceğini gösteriyor.

Bu, yasal uygulanabilirlik konusundaki tartışmaların alanıdır. Ancak biz, yasal uygulanabilirlik gibi şeylerin siyasi değerlendirmelerden daha düşük bir önceliğe sahip olmasından dolayı, daha derin bir anlam tercih ediyoruz.

Kalkınma ve Reform Komisyonu 'güvenlik incelemesini', Ticaret Bakanlığı ise 'teknoloji ithalat ve ihracatını' yönetir. Kalkınma ve Reform Komisyonu'nun araya girmesi, bu konunun 'iş'ten 'egemenlik' haline geldiğini gösterir.

Başka bir deyişle, Devlet Kalkınma ve İkmal Komisyonu, Ticaret Bakanlığı'ndan daha kapsamlı ekonomik yönetim yetkilerine sahip bir makam olduğu için müdahalesi, bunun bir şirket üzerine rastgele bir uygulama olmadığını,而是 “Bir yumruk at, yüz yumruk gelmesin” şeklindeki kurumsal bir sertlik sinyali verir.

Birini öldürmek, yüzlerini korkutmak içindir.

Hâlâ bekleyen tüm sektör temsilcileri, artık sınırın nerede çizildiğini gördü—belirli bir maddeye dair bulanık bir alan değil, ulusal güvenliği koruma gibi tartışılmaz bir nihai ölçüt üzerinde.

Üç, dört yüksek riskli tetikleme noktası

Manus davası ve Yabancı Yatırımların Güvenlik İncelemesi Hakkında Yöntem ile belirlenen "gözenekli inceleme" ilkesi doğrultusunda aşağıdaki dört kırmızı çizgi netleşmiştir. Bunlardan herhangi birine basarsanız, “temizleme amaçlı yurt dışına çıkma” yolunu bırakmalısınız.

Kırmızı Hat 1: Kurucu Çin pasaportuna sahip, Çin vatandaşlığını iptal etmemiş

Manus'un kurucusu Xiao Hong Çin vatandaşıdır. Çin'in ihracat kontrolleri yasası, bireyleri kapsar. Bu, kurucunun kendisinin de düzenleyici ilginin konusu olabileceğini anlamına gelir; ilgili düzenlemeler yalnızca şirket düzeyinde değerlendirilemez.

Pasifik'in öteki yakasında daha sert bir gerçeklik: Kuzey Amerika'daki VC'lerin coğrafi siyasi risk değerlendirmelerinde, Çinli kurucuların finansman ortamı da sıkışıyor. a16z gibi önde gelen Silicon Valley sermaye firmaları, coğrafi siyasi baskılar altında Çin pasaportlu kuruculara yatırım yapma isteklerinde keskin bir düşüş yaşadı.

Manus'un B serisi finansmanı Benchmark tarafından öncülük edildi, ancak Benchmark, bu yatırım nedeniyle ABD siyasi çevrelerden şiddetli tepki aldı; birçok Cumhuriyetçi Senatör bu işlemi "Çin Hükümeti'ne yardım" olarak nitelendirdi.

Silicon Valley'nin Founders Fund yatırımcıları ise açıkça ifade etti:

Kurucu Çinli, şirket Pekin'de, temel teknoloji genel AI Agent - bu "asıl suç".

İki tarafta da kapı kapanıyor. Çin pasaportunuz varsa, ABD sermayesi endişeli; Çin teknolojiniz varsa, Çin düzenleyicileri elini bırakmıyor. Bu darlık, çoğu insanın düşündüğünden çok daha dar.

İkinci kırmızı çizgi: Devlet kaynaklı parayı almış olmak

Yalnızca “devlet egemenlik fonlarının doğrudan yatırımı” devlet sermayesi olarak kabul edilmez. Tüm düzeylerdeki hükümet teşvik fonları, RMB fonlarının sermaye paylarında yer alan devlet unsurları, politik bankaların kredileri — bunların hepsi “devlet sermayesi desteği” kapsamında değerlendirilir. Ayrıca, ofisler, hesaplama gücü ve insan kaynakları desteğine başvururken süreçlerin karmaşık olduğunu ve miktarların az olduğunu şikayet eden “küçük çaplı destekler” de, sonradan hesap sorulduğunda küçük defterlere yazılır.

Kırmızı Çizgi 3: İlk satır kodu Çin ana karasında yazılır

Kodun ilk yazıldığı yer, algoritma modelinin eğitimi tamamlandığı yer, teknik belgelerin saklandığı yer — bu görünürde "sadece teknik" olan gerçekler, yasal olarak "teknik köken" kanıtı oluşturur. Manus'un erken geliştirme aşaması Çin içi tamamlanmış, ekip Singapur'a taşındığında, taşınan kod zaten teknik ihracatı temsil eder. Ancak Manus, bu taşıma eylemi için hiçbir teknik ihracat beyanında bulunmamıştır.

Kırmızı Çizgi 4: Çin verilerini kullanın

Bu, birçok AI girişimcinin en sık düşündüğü illüzyondur: sonradan yerel kullanıcıları temizleyip Çin IP'lerini engellersek şirketin temiz olacağını düşünmek.

Ancak düzenleyicilerin gözünde, 'teknik gerçeklik' sadece kodla değil, veri genetiğiyle de ölçülür.

Veri Güvenliği Yasası ve Verinin Yurtdışına Aktarımı Güvenlik Değerlendirme Yönergesi, “önemli veri” içeren sınır ötesi veri aktarımı için açıkça inceleme gereklilikleri getirmektedir. Manus, Çince hizmetleri kapatmış ve Çin IP’lerini engellemiş olsa da, erken dönemde birikmiş kullanıcı etkileşim verileri zaten modelin temel eğitimi tamamlanmıştır - veri genleri, modelin ağırlıklarına kazınmıştır ve “sonradan temizleme” ile geri alınabilir veya silinebilir değildir. Veri Çin’deki kullanıcılar içinde uzamışsa, model Çin etiketi taşır.

Dört: Belirli sektör girişimcileri: Şimdi itibarıyla taraf seçin

Güvenlik İnceleme Yönergesi, ulusal güvenliği etkileyebilecek yabancı yatırımlar için bir güvenlik inceleme mekanizması kurar; bu, savunma güvenliği alanlarında, örneğin askeri sanayi ve yabancı yatırımcıların gerçek kontrolü ele geçireceği önemli alanlar, örneğin kritik bilgi teknolojileri, kilit teknolojiler, büyük altyapılar ve önemli kaynaklar dahildir.

Mevcut Manus davasından sonraki düzenleyici ortamda aşağıdaki noktalara özellikle dikkat edilmelidir:

Birincisi, "gerçek kontrol hakkı" kavramının uygulamada sadece hisse oranına bakılarak değerlendirilmediği; yabancı yatırımcının şirketin işletme kararları, insan kaynakları, finansman, teknoloji vb. alanlarında önemli etki yaratabilmesi (örneğin, birlikte veto hakkı veya kritik teknolojiye erişim hakkı sahibi olması) durumlarının da bu kategoriye dahil olduğu. Bu tanımlama oldukça geniştir; örnek vermek gerekirse: Bir dolar fonuna ait %5 hisseye sahip olsanız bile, bu %5 hissenin taşıdığı veto hakkı, "şirketin işletme kararlarına önemli etki" yarattığı kabul edilerek "gerçek kontrol hakkı" olarak sınıflandırılabilir ve inceleme başlatılabilir.

İkinci olarak, Kalkınma ve Reform Komisyonu, mekanizma çalışma grubunun öncü kurumu olarak, ulusal güvenlik değerlendirmesi temelinde uygunluk yönlendirmesi yapma yetkisine sahiptir. Örneğin, 24 Nisan 2026 tarihinde Kalkınma ve Reform Komisyonu, bazı yapay zeka şirketlerinin ABD sermayesini reddetmesini talep etti; bu talep açıkça metne dahil edilmemiş olsa da, "Güvenlik İncelemesi Yönergesi"nin 3. ve 7. maddeleri kapsamında yetkilendirilen "güvenlik incelemesi günlük işleri ve önleyici yönetim" kategorisinin bir uzantısıdır.

Üçüncüsü, VIE, temsilci tutma, trust gibi yollarla denetimi atlamak önerilmez. Pratikte, denetimi atlamaya yönelik bir düzenleme varsa tespit edilmesi halinde şirket, düzeltme, askıya alma, geri çekme veya diğer uyumla ilgili yaptırımlarla karşı karşıya kalabilir.

Sonuç: Geçmişteki o “iki tarafa da bakan” gri yol, artık tüm yönlerden 360 derece kapatıldı. Bundan sonra şirketler, Day 0 gününden itibaren açıkça uyumlu bir pozisyon almak zorundadır.

Özellikle AI yarışmasında, yalnızca aşağıdaki iki yoldan birini seçebilirsiniz.

Yol A: ABD sermayeli yol - Tamamen temizlenmek

Dolar fonu almak, Silicon Valley yolunu seçmek ve son hedefiniz satın alınmak veya ABD hisse senedi borsasına listelenmek ise, yapmanız gereken “banyo yapmak” değil, kan değiştirmektir.

Bir katı kural: Yukarıda belirtilen dört kırmızı çizgi, hiçbirine dokunmayacaksınız.

Tam olarak dört şey anlamına gelir:

Birincisi, kurucunun ulusallığını çözün. Çin pasaportu, ABD sermaye sağlayıcıları için uyumluluk riski etiketi olarak görülür. Eğer bu yolu seçmeye kararlıysanız, Çin vatandaşlığını bırakmak bir seçenek değil, bir ön koşuldur.

İkinci olarak, devlet varlık fonlarından para alınmaz. Hükümet yönlendirme fonları, devlet LP'leri ve politik kredilerle ilgili tüm fonlar, finansmanın başlangıcında tam olarak uygunluk denetimine tabi tutulmalı ve gerekirse geri çekilme veya geri satın alma yapılmalıdır.

Üçüncüsü, kodun kaynak yeri yurtdışındadır. Bu en sert ve en temel kuraldır. Temel algoritmanın ilk kod satırı yurtdışında tamamlanmalıdır. Yurtiçi ekipler yalnızca temel olmayan modüller veya kenar işlerle sınırlı kalabilir. Gerçekten bir araştırma ve geliştirme kapasitesine sahip, sadece bir iskelet olmayan, somut bir yurtdışı teknik merkez kurmanız gerekir.

Dördüncü olarak, veriler ve kullanıcılar ilk günden itibaren izole edilmiştir. Çinli kullanıcı verilerine hiçbir zaman dokunulmamıştır. “Sonradan temizleme” değil, “asla sahip olunmamıştır”.

Bu yolu seçmenin ön koşulu: domestic piyasa ile tamamen kopma maliyetini taşıyabileceğinizdir. Çin pazarından gelen gelir, kullanıcı ve marka senkronizasyonunu tamamen terk edersiniz. Küresel getirilerin bu maliyeti karşılayacağını tahmin ediyorsunuz. Ayrıca, yukarıdakilerin hepsini başarıyla gerçekleştirdiğinizde bile, giderek daha dostça olmayan bir ABD ile karşı karşıya kalacaksınız — kurucunun Çinli kimliği, Silicon Valley'deki bazı güçler için hâlâ bir “asıl suç” olarak kalıyor.

Yol B: Yerel sermaye yolunu izleyin - Milli takımı bağlayın

Amerikan sermayesi yolunu tercih etmek istemiyorsanız ya da yapamıyorsanız, uyumu kendi koruma duvarınız haline getirin.

Temel mantık: Çin'in toprağı, Çin'in yuanını yetiştirebilir.

Birincisi, devlet sermayesi/özel sermayeye aktif olarak açık olun. Finansman sırasında RMB fonlarını, hükümet yönlendirme fonlarını ve devlet şirketleri endüstri yatırım platformlarını öncelikli olarak kabul edin. Bu zorunlu bir seçim değil, stratejik bir bağlanmadır: devlet sermayesi arka planı en güçlü düzenleyici izindir.

İkinci olarak, uyumluluğu öncül avantaj haline getirin. Rakipler hâlâ yollar ararken, güvenlik incelemesini kendi isteğiniziyle bildirin, veri sınıflandırma ve derecelendirmesini kendi isteğiniziyle tamamlayın, teknoloji ihraçını kendi isteğiniziyle kaydedin. Düzenleyiciler için siz “kendi insanınız”sınız; pazar için ise uyumluluk yatırımlarınız, rakiplerin kısa sürede ulaşamayacağı bir engeldir.

Üçüncüsü, nitelik doğrulamayı bir lisans engeli haline getirin. Yenilikçi bilgi teknolojisi sertifikasyonu, veri güvenliği olgunluk sertifikasyonu, ilgili teknoloji alanlarındaki "özel, hassas, yenilikçi" onayı - bunlar maliyet değil, lisanslardır. Düzenlemelerin sıklaştığı bir ortamda, lisansı olan ile olmayan arasında yaşam ve ölüm farkı vardır.

Dördüncü, güvenlik incelemesini kendi isteğinize göre bildirin. Yabancı yatırımların Güvenlik İncelemesi Hakkında Yönerge’nin 4. maddesine göre, önemli bilgi teknolojileri ve kritik teknolojileri içeren yabancı yatırımlar, yatırımın gerçekleştirilmesinden önce kendi isteğinize göre bildirimde bulunmalıdır. Devlet sermayesi yolu izleyen şirketler için bu bir yük değil, düzenleyici kurumlara tutumunuzu göstermenin en iyi yoludur.

Bu yolu seçerek, RMB fonlarının değerleme mantığını ve çıkış ritmini kabul ediyorsunuz - hızlı giren, hızlı çıkan 2 milyar dolarlık çakma satın alma işlemi sizinle ilgili olmayabilir, ancak bunun yerine politik beklentilerin istikrarını ve yerel pazarda sürekli işletme hakkı kazanıyorsunuz.

Büyük olmak istiyorsanız, üçüncü bir yol yok.

“Kayman Kontrolü + Singapur Operasyonu + Yerel Geliştirme + Dolar Finansmanı” modeli, ölüm cezası almıştır. Bu yolda kararsız kalmak esneklik değil, tehlikelidir. Düzenleyici kurumlar, henüz karar verememiş olmanız nedeniyle size muafiyet vermez.

Yabancı sermaye seçersen, temizce ayrıl. Yerel sermaye seçersen, tamamen bağlan.

Manus davası, AI sınır ötesi girişimciler için kalan tek işlem kılavuzudur.

Son olarak: Kelebek Etkisi, bir söz gerçek oldu

Manus, kendi ana şirketine Butterfly Effect - Kelebek Etkisi adını verdi. Şimdi bu isme bakıldığında, bir sözün gerçek olduğunun farkına varmak mümkün.

Bu kelebek iki kez kanat çırptı ve iki fırtına yarattı: biri Silicon Valley'deki satın alma teklifi, diğeri Pekin'deki bir yasak. Şimdi, düzenleyici baskılar iki taraftan da oluşmuş durumda; satın alma teklifi uyum beklentisi haline geldi ve bu vaka, bundan sonra her bir çapraz sınır teknoloji şirketinin finansman notlarına yazılacaktır.

“9 ayda nakde dönüştürme ve 2 milyar dolarlık satın alma” mükemmel yolunu geriye dönerek bakarsanız, aslında baştan itibaren üçlü karmaşık tehlikeler gizlidir:

- Teknik tehlike: AI'nın temel kodu Çin içiinde oluşturulduğu anda, görüntülenme düzenleyici tarafından denetlenir;

- Veri tehlikeli alanları: Çin verilerini kullandıysanız, geri dönülemez;

- Kimlik tuzağı: Bu dönemde, teknolojinin ulusu var, teknoloji yapan insanların da ulusu var.

Yasalara ve düzenlemelere uygunluk, geçmişte bir ilke idi, şimdi ise bir zorunluluk.

Bugünün amacı kimseyi suçlamak değil, bir eğilimi anlamak: Geçmişte kayıt yeri, yapı ve ana kuruluş değişiklikleriyle sağlanan gri alanlar sürekli daralmaktadır. Kurucular için, yurt dışına çıkmak artık “önce düzenlemeleri atlatıp sonra uyum sağlama” oyunu değil, Day 0 itibarıyla ana kuruluşu, fonları, teknolojiyi, verileri ve beyan yollarını netleştirmektir.

Zamanın dar bir aralığında bir çıkış yolu arayan her kurucu ekibi, Amerikan sermayeli bir pistte tam güçle harekete geçmeyi seçerseniz ya da yerel sermaye sisteminde derinlemesine çalışmayı seçerseniz, kuralları anlayıp ayaklarınızı sağlam tutup daha ileri gidebilirsiniz.

Bu metin, editör ekibi tarafından açık kaynaklı bilgiler ve sektör gözlemleri temel alınarak hazırlanmış öznel bir analizdir ve tartışmaya yönelik çok boyutlu bir bakış açısı sunmayı amaçlar. Metinde yer alan herhangi bir içerik yasal görüş veya yatırım önerisi oluşturmaz. Spesifik yasal sorunlar veya ticari kararlarla ilgili olarak, lütfen lisanslı bir avukatla görüşün.