Güçlü bir güç birleşiyor ve 2026'da finansal hizmetler sektörünü yeniden şekillendirecek. Yeni nesil bankalar borsaya açılıyor ve tam banka lisansı başvurusunda bulunuyor. Kripto para odaklı şirketler, dünyanın en büyük bankalarıyla iş birliği yapıyor veya rekabet ediyor. Yapay zeka ajanları kendi başına fon transferi yapmaya başlıyor. Bu gelişmeler, finansal hizmetlerin yapılandırılma şekli ve müşteri ilişkisi sahipliğinde bir dönüşümü işaret ediyor.

Tahmin 1: Yeni nesil bankalar yeni pazarlara girerek geleneksel bankalardan müşteri mevduatlarını çekecek.

Yeni bankalar artık geleneksel bankaları takip eden girişimler olmaktan çıktı. Dijital öncelikli bir kurum türü, küresel ölçekte genişliyor, borsaya açılıyor ve tam banka lisansları başvurusunda bulunarak geleneksel bankalarla ana tüketici bankacılığı ilişkileri için doğrudan rekabet ediyor.

Halka arz piyasasının canlılığı, insanların yeni nesil bankaların ticari olgunluğuna olan güveninin arttığını gösteriyor. Chime, 2025 Haziran ayında 864 milyon dolarlık halka arzını tamamladı ve ABD'deki yeni nesil bankalar arasında halka arz için tüm zamanların en yüksek seviyesini kaydetti. PicPay, bu gelişmeyi takip ederek Ocak ayında Nasdaq'ta listelendi. En büyük piyasa değerine sahip yeni nesil banka olan Nubank, Ocak ayında ABD banka lisansı için koşullu onay aldı. Nubank, tam lisans için sponsor bir banka ile çalışmak yerine kendi başına başvurma yolunu seçti ve kurucu ortaklarından birini bu yeni alt şirketi yönetmek üzere tam zamanlı olarak ABD'ye taşıdı.

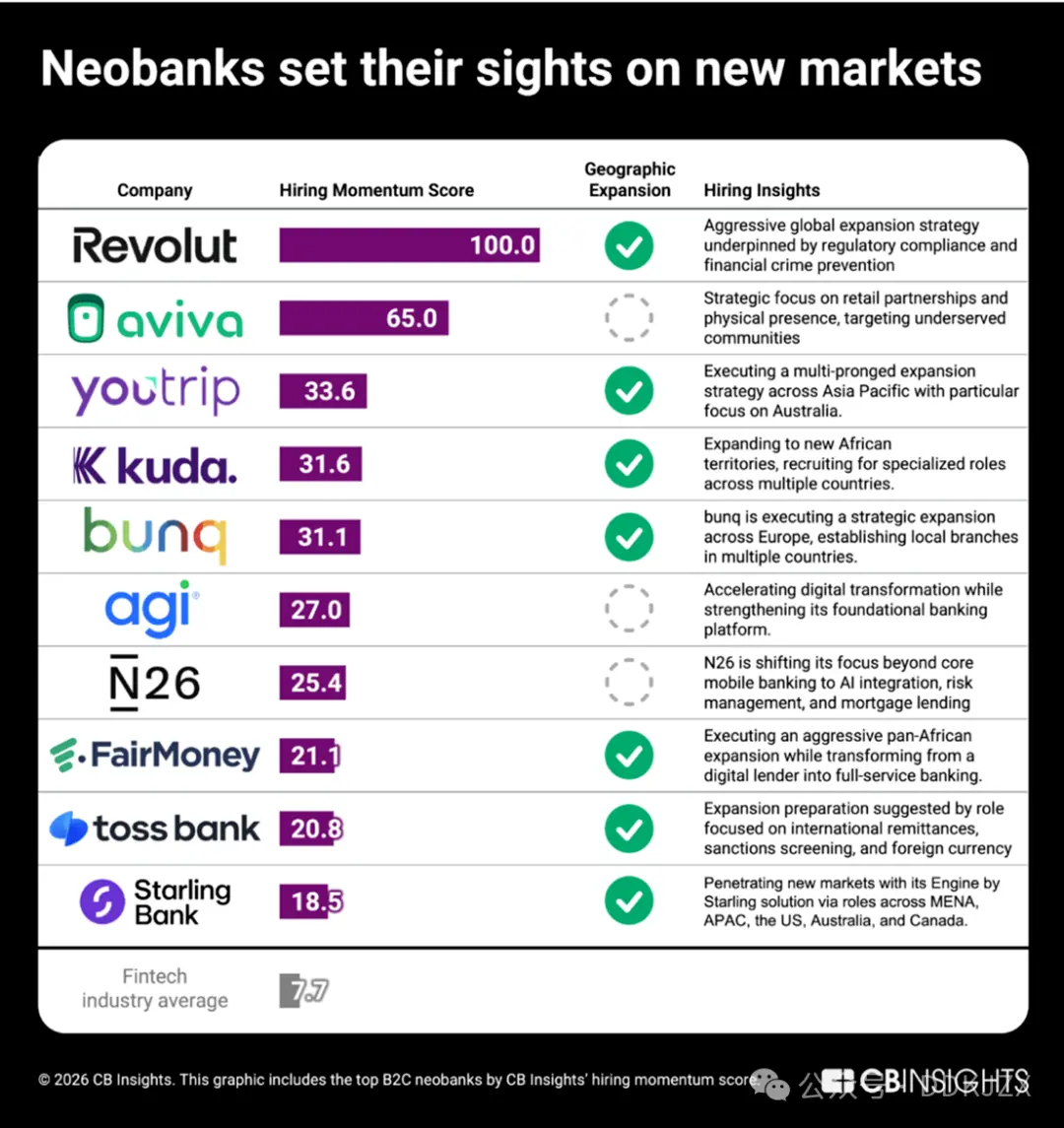

Özel sektör tarafında, CB Insights'ın işe alım ivmesi puanları, hangi B2C yeni bankaların en agresif şekilde genişlediğini ortaya koyuyor.

Revolut, işe alım ivmesi açısından 100 tam puanla açık ara önde. Şirket, Kasım ayında 2 milyar dolar fon topladı ve 75 milyar dolar değerlemeye ulaşarak tarihin en yüksek değerlemeli özel yeni bankası oldu. Bu fonun önemli bir kısmı ABD pazarındaki genişleme için kullanılacak. İşe alım stratejileri, 20'den fazla ülkede eş zamanlı olarak üst düzey düzenleme ve uyum liderleri işe almak gibi sistematik bir pazar giriş stratejisi sergiliyor. Diğer şirketler şunları içeriyor:

-

YouTrip (33.6), Asya Pasifik bölgesinde, özellikle Avustralya pazarına odaklanarak büyük ölçüde genişliyor.

-

Nijerya pazarına odaklanan Kuda (31.6), birkaç Afrika bölgesinde personel işe alıyor.

-

Toss Bank (20.8), uluslararası para transferi ve dövizle ilgili pozisyonlar için işe alım yapıyor. Bu, şirketin Güney Kore'den sınır ötesi genişleme aşamasında olduğunu gösteriyor.

Bölgesel genişleme yapmayan yeni bankalar bile modellerini değiştiriyor: FairMoney (21.1), dijital bir kredi kuruluşundan tam kapsamlı bir pan-Afrika bankasına dönüşüyor, ve N26 (25.4), mevcut Avrupa pazarlarındaki rekabet gücünü artırmak için yapay zeka entegrasyonu, ipotek ve risk yönetimine yöneliyor.

Bu yeni nesil bankalar, daha kapsamlı hizmetlerle yeni pazarlara girdikçe, her ölçekten bankanın tüketici mevduatları, tamamen yeni bir rakip sınıfının baskısı altında kalıyor.

Tahmin 2: Satın al, sonra öde (BNPL) bankacılığı savaşı

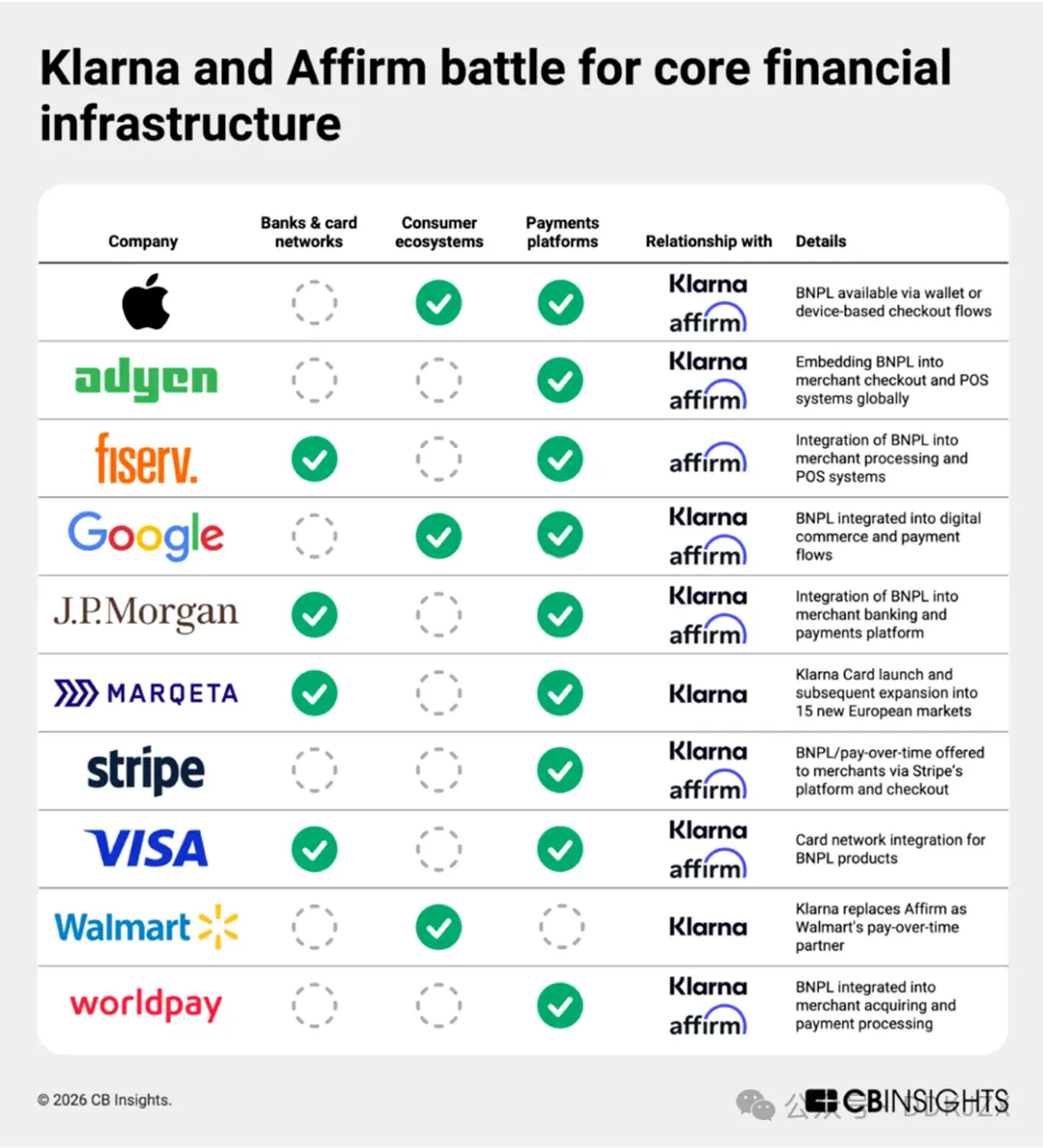

“Satın al, sonra öde” (BNPL) artık yalnızca ödeme sırasında kullanılan bir özellik değil. Klarna (2025'in en büyük fintech halka arzı olması bekleniyor) ve Affirm (daha yüksek piyasa değerine sahip ve Avrupa pazarında agresif şekilde büyüyor), tam kapsamlı tüketici bankacılığı hizmetleri oluşturuyor. CB Insights'ın iş ilişkileri verileri, bu hedefe ulaşmak için üst üste binen altyapılardan nasıl yararlandıklarını gösteriyor. Bu iki şirket, iş ortağı sayısı açısından en aktif ödeme şirketleri arasında yer alıyor ve 27 ortakla (Apple, Adyen, Google ve JPMorgan gibi) ödeme işlemlerinden, dijital ticaret ve tüccar bankacılığına kadar farklı alanlarda BNPL'yi entegre ediyor.

Son zamanlardaki adımlar, bu altyapı düzenini daha da derinleştirdi. Affirm, Fiserv ile iş birliği yaptı ve Klarna, Marqeta aracılığıyla kredi kartı işini genişletti. BNPL hizmetlerini banka kartları, bankacılık hizmetleri ve günlük ödemelere entegre ederek kullanım alanı ödeme esnasındaki taksitli kredileri çok aştı. Klarna, AB ve Birleşik Krallık'ta lisanslara sahip ve Haziran ayında Visa ile ortaklık yoluyla ABD'de banka kartı hizmetini pilot uygulamayla başlattığını duyurdu. Aynı zamanda Affirm, mevcut tasarruf hesaplarının (Cross River Bank tarafından tutulan) ötesine geçmeyi planlıyor ve Ocak ayında Federal Mevduat Sigorta Kurumu'na (FDIC) başvuruda bulundu.

İşe alım bilgilerimiz, Affirm'in iş birliği yaptığı bankaların banka kartı projelerini büyütmek için analize odaklanan liderler aradığını gösteriyor. Klarna ise dolandırıcılık tespiti ve risk yönetimi yeteneklerini güçlendirmek için özel pozisyonlar oluşturarak, özellikle Birleşik Krallık pazarındaki düzenleyici uyumluluğa odaklanıyor.

Akıllı yapay zeka, tüketicilerin alışveriş yöntemlerini yeniden şekillendirirken, yalnızca BNPL modelinin ivme kaybetmesi muhtemel, ve her iki şirketin bir sonraki aşaması tam kapsamlı tüketici bankacılığı olacak.

Tahmin 3: Robinhood bir finansal süper uygulama olacak

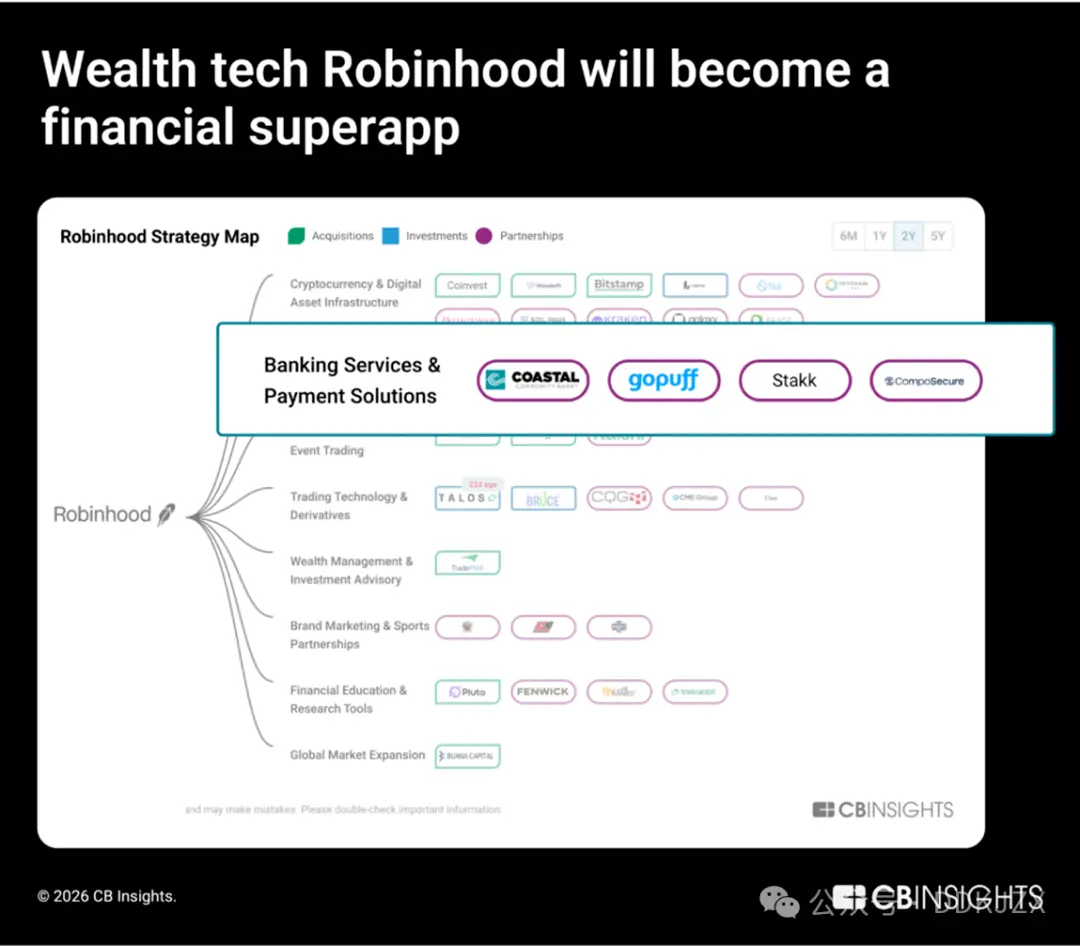

2025'te, servet teknolojisi alanında öz sermaye finansmanı yıllık %90 oranında arttı ve tüm fintech alt sektörleri arasında en büyük artış oldu. Bu alandaki en yüksek piyasa değerine sahip şirket olan Robinhood, bankacılık, kredi ve kripto para altyapısı işlerini aktif olarak genişletiyor.

Yatırım tarafında Robinhood, dikey entegrasyona doğru ilerliyor. Bitstamp (kurumsal düzeyde kripto para borsası) ve LedgerX'i (kripto para vadeli işlem platformu) satın aldı ve perakende aracılık hizmetlerinin ötesine geçti. Ayrıca Offchain Labs ile iş birliği yaparak, AB kullanıcıları için özel olarak tasarlanmış bir L2 zinciri olan “Robinhood Chain”i geliştirdi. Bu, Robinhood'un yalnızca varlık dağıtımıyla sınırlı kalmayıp zincir üzerindeki piyasa altyapısına sahip olma hedeflerini ortaya koyuyor.

Bankacılık tarafında Robinhood, kapsamlı bankacılık hizmetleri sunmaya hazırlanmak için yeteneklerini sürekli genişletiyor. 2025 Kasım ayında, Robinhood, GoPuff ve Coastal Community Bank ile iş birliği yaparak nakit teslimatı hizmetlerini entegre etti; 2025 Eylül ayında ise Robinhood, Stakk'ı satın alarak temel bankacılık yeteneklerini daha da güçlendirdi. İşe alım verilerimiz de bu dönüşümü doğruluyor, kredi kartları, bankacılık ürünleri ve kredi limitlerinin artırılmasıyla doğrudan ilgili pozisyonların arttığını gösteriyor.

-

Tam yığın mühendisleri ve yazılım backend mühendisleri, kredi kartı ve bankacılık işleri

-

Bankacılık ürün tasarım yöneticisi ve kıdemli ürün mühendisi

-

Kredi analisti, banka dolandırıcılığı

Robinhood, işlevsellik eklemek için yalnızca ortaklıklara güvenmekle kalmadı, aynı zamanda ticaret, kripto para altyapısı, mevduat ve kredi gibi alanları kapsayan dikey entegre bir finansal sistem ve yetenek havuzu oluşturdu. Finans teknolojisinin hızla geliştiği bu dönemde Robinhood, bir aracı kurum kimliğiyle tüketici bankacılığını yeniden şekillendiriyor.

Tahmin 4: Büyük kripto para şirketleri büyük bankacılık sektörüne meydan okuyacak

Kripto para şirketleri artık geleneksel bankacılık hizmetlerine alternatif sunmakla kalmıyor, aynı zamanda geleneksel bankacılık hizmetlerinin bir sonraki aşamasını inşa ediyor.

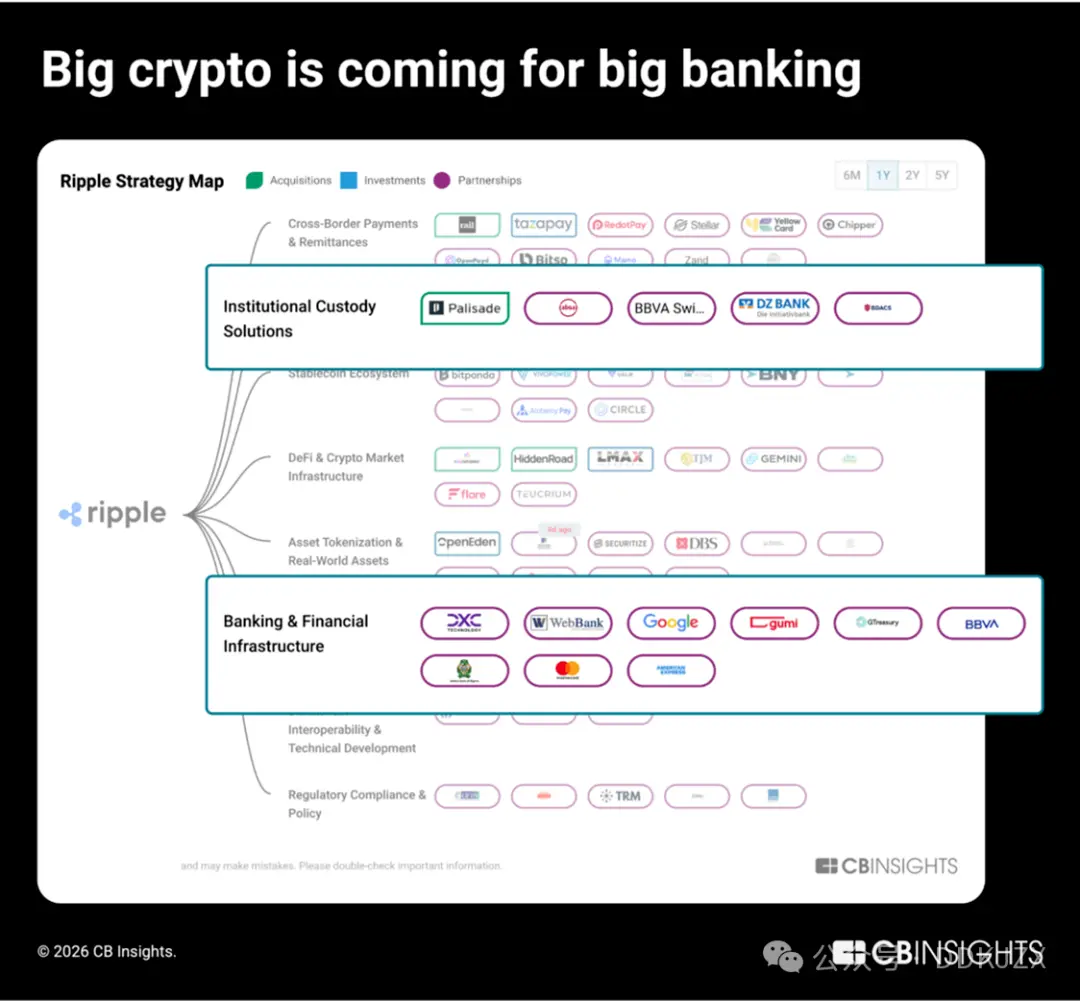

2025 yılında kripto para yerel işlerini en agresif şekilde genişleten şirketler Ripple, Coinbase ve Circle olacak. Üçü de 50'nin üzerinde ortaklık kurmuş olacak. İş ilişkileri içgörü raporumuza göre, bu üç lider şirketin hedefinde geleneksel bankacılık sistemi var:

-

Ripplegerçek dünyadaki varlıkların tokenlaştırılması ve dijital fon yönetimi için kurumsal düzeyde gözetim altyapısı oluşturuyor ve BBVA ve Absa Group gibi tanınmış finansal kurumlar tarafından desteklenen beyaz etiketli çözümlerle bunu gerçekleştiriyor.

-

Coinbaseperakende brokerlik işinden, JP Morgan ve Standard Chartered gibi finansal kurumlara kurum brokerliği, saklama ve ödeme altyapı hizmetleri sunmaya doğru genişliyor.

-

CircleUSDC'yi doğrudan FIS, Fiserv ve Finastra gibi çekirdek bankacılık sistemlerine ve ödeme işleyicilerine entegre ederek, geleneksel finansal kuruluşların stabilcoinleri sorunsuz bir şekilde benimsemelerini sağlıyor.

Ripple 2023'ten bu yana varlık büyüklüğü açısından ilk 100 banka arasında yer alan DBS Bank ve BNY Mellon gibi dokuz geleneksel bankayla ortaklık kurarak kurumsal bankacılık işine aktif olarak giriş yaptı. Geçtiğimiz yılki stratejik planlama, şirketin finansal teknoloji yığını oluşturmak için fon yönetimi fintech, ana broker ve B2B sınır ötesi işlem işleme alanlarında dört satın alma gerçekleştirdiğini gösteriyor:

-

Palisade(Kasım 2025'te satın alındı), finansal teknoloji şirketleri ve kripto para yerel şirketleri için cüzdan hizmeti olarak gözetim platformu sunarak yüksek frekanslı ticaret, para yatırma/çekme ve cüzdan yapılandırma sağlıyor.

-

GTreasury(Ekim 2025'te 1 milyar dolar değerlemeyle satın alındı), büyük işletmelerin nakit, döviz riski ve ödeme işlerini yönetmesi için kullanılan bir fon yönetimi yazılım sağlayıcısıdır.

-

Rail.io(Ağustos 2025'te 200 milyon dolar değerlemeyle satın alındı), işletmelere giriş/çıkış yolları ve sınır ötesi işlem altyapısı sağlayan bir B2B stabilcoin ödeme girişimidir.

-

Ripple Prime(Nisan 2025'te 1.25 milyar dolar değerlemeyle satın alındı, eski adı Hidden Road), hedge fonları ve finansal kurumlar için yılda yaklaşık 3 trilyon dolarlık işlem temizleyen çok varlıklı bir kurumsal brokerdir.

Geçen Aralık ayında Ripple ve Circle, BitGo, Fidelity Digital Assets ve Paxos ile birlikte ABD Ulusal Güven Bankası lisansının şartlı onayını aldı. Sıradaki adım: Bu kripto para yerel şirketleri, ortaklıkların ötesine geçerek tam yığınlı banka ilişkileri kurma yarışında.

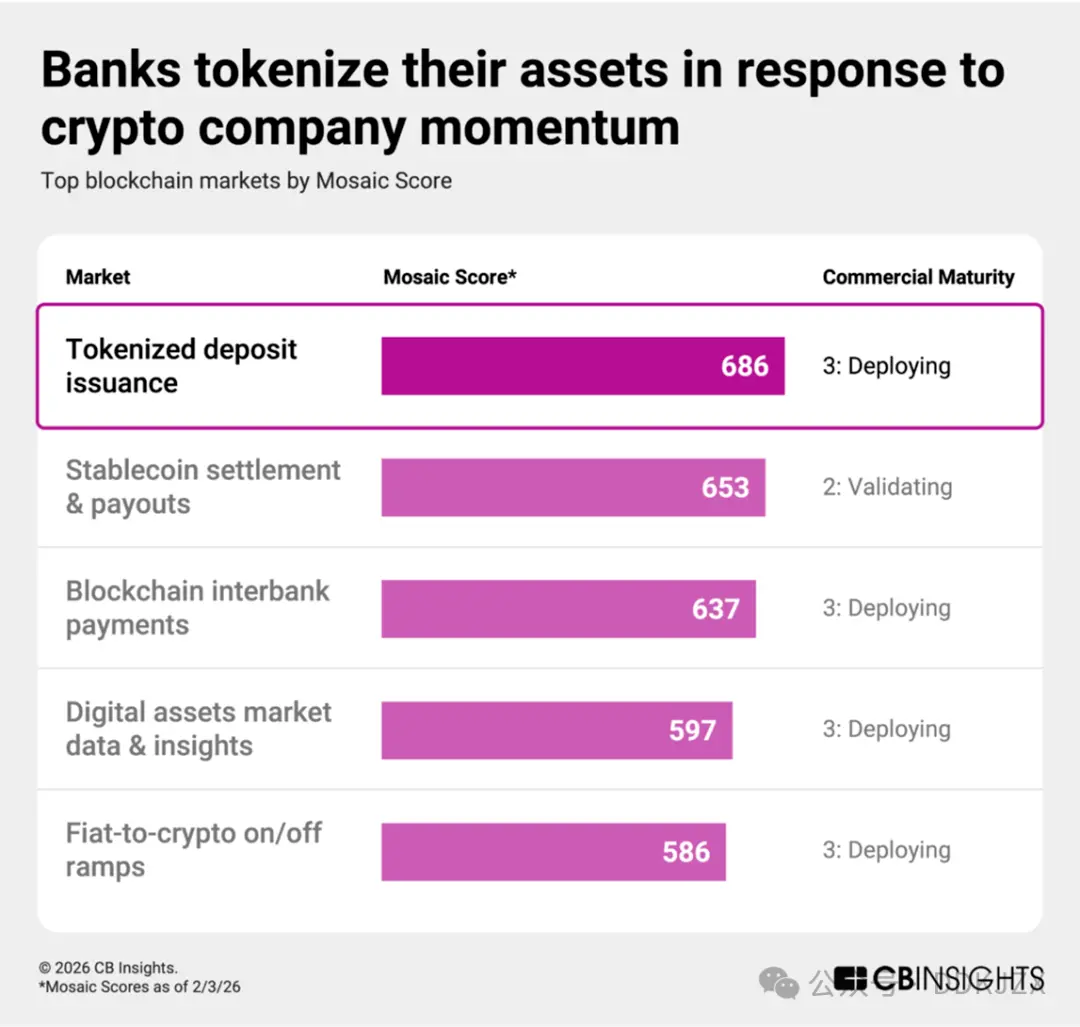

Tahmin 5: Kripto para şirketlerinin hızlı yükselişiyle başa çıkmak için bankalar mevcut varlıklarını tokenlaştıracak ve mevduatlar üzerindeki kontrolü koruyacak

Bankalar, kripto para şirketlerinin yükselişe yanıt olarak, mevduatları blok zinciri tabanlı tokenlara dönüştürüyor. Tokenlaştırılmış mevduatlar, düzenlenmiş bankalar tarafından tutulan geleneksel paranın dijital temsilleridir, yine de bankanın bilançosunda bir yükümlülük olarak kalır ve müşterilere geleneksel mevduatlarla aynı korumayı sağlar. Blok zinciri platformlarında, tokenlaştırılmış mevduatlar daha hızlı uzlaşma ve programlanabilir transferler sağlayabilirken, ihraççı bankalar düzenleyici yetkilerini ve temel müşteri ilişkilerini koruyabilir.

Derecelendirme verilerine göre, tokenlaştırılmış mevduat ihracı şu anda en yüksek momentumlu blok zinciri pazarı olup, ortalama ticari olgunluk puanı 3 (devam etmekte) veya daha düşük, hatta stabilcoin uzlaşması ve ödemenin Mosaic puanını bile aşmıştır. ESP (Yürütme, Güç ve Pozisyon) matrisimize göre, önemli katılımcılar şunlardır:

-

Stablecore(Mosaic puanı ilk %2'de, 747 puan) bankaların ve kredi birliklerinin dijital varlık ürünleri sunmalarını, işlemleri kolaylaştırmalarını ve kredi için kripto para teminatlarını yönetmelerini sağlar.

-

Fireblocks(Mosaic puanı 867’ye kadar çıkıyor ve ilk %1’de yer alıyor) itibari para, para piyasası fonları, dijital para birimleri ve gerçek dünya varlıklarının tokenlaştırılması için esnek kurumsal teknoloji sunar. Şubat 2026'da Fireblocks, kurumsal finans sektörü için özel olarak tasarlanmış bir Katman 1 blok zinciri olan Canton Network'ü piyasaya sürdü.

Bu hareketi stratejik ortaklıklar yönlendiriyor:

-

JP Morgantokenlaştırılmış mevduat ve tokenlaştırılmış para piyasası fonları başlattı ve Kasım ayında DBS Bank ile tokenlaştırılmış geleneksel finans ürünlerinin birlikte çalışabilirliğini keşfetmeye başladı.

-

Citibankmevcut Citi Token Services çözümü Eylül ayında bankalar arası ödeme özellikleri ekledi.

-

Vantage BankEkim ayında Custodia Bank ile tokenlaştırılmış mevduat işine başlarken, Standard Chartered Aralık ayında Ant International ile iş birliği yaptı.

Stabilcoinlerin yaygınlaşmasıyla bankalar, mevduat ilişkilerini korurken uzlaşma kanallarını modernize ederek, savunmacı hamleleri rekabetçi hamlelere dönüştürmek için bilançolarını giderek daha fazla tokenlaştıracaklar.

Tahmin 6: Stabilcoinler, aracı ödemelerin altyapısı olacak

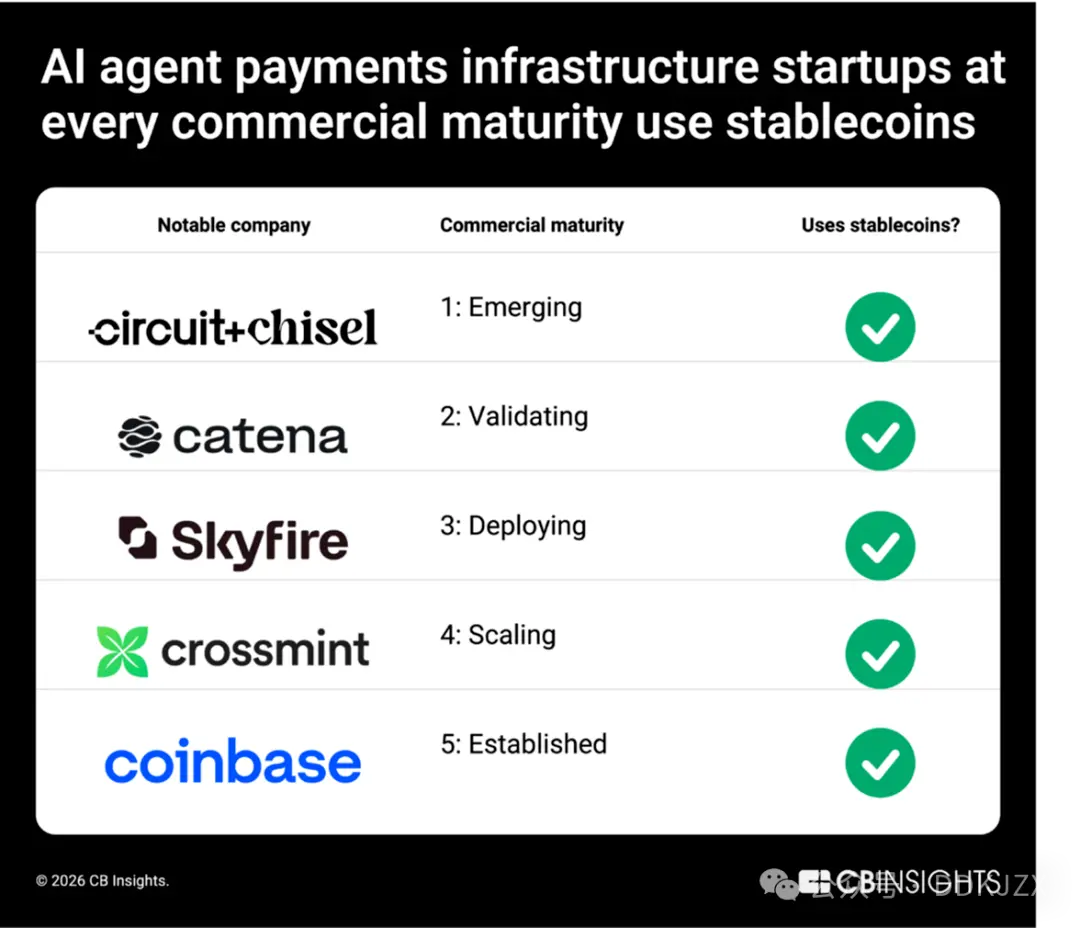

Yapay zeka aracıları, programlanabilir, her zaman kullanılabilir fonlara ihtiyaç duyar ve stabilcoinler bu ihtiyacı mükemmel şekilde karşılar. Bu birleşim doğal bir süreçtir: Yapay zeka aracıları, doğrulanabilir kimliklere, programlanabilir fonlara ve özerk yürütme yeteneklerine ihtiyaç duyar; bu yetenekler blok zinciri para birimlerinin doğal olarak sunduğu özelliklerdir.

数据显示,这方面已经在进行中。根据我们的《Teknoloji Trend Raporu》, 2025 yılına kadar finansal hizmetler sektörü yapay zeka aracılarının iş birliğinde tüm endüstriler arasında lider olacak ve akıllı ticaret altyapısını oluşturan ödeme işlemcileri kripto paraların entegrasyonunu hızlandıracak: Örneğin, Mastercard'ın kripto para ortaklıkları 2024'teki 6'dan 2025'te 25'in üzerine çıkacak.

Start-up'lardan sektör devlerine kadar, sabit coin'ler yapay zeka aracılarının ödeme altyapısının ortak temeli haline geldi. Analiz ettiğimiz yapay zeka aracılarının ödeme altyapısı pazarı içerisinde, farklı ticari olgunluk aşamalarında bulunan şirketler sabit coin'lere güveniyor. Bu şirketler arasında Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire(CM3), Crossmint(CM4) ve Coinbase (CM 5) yer alıyor. Coinbase Ventures ve Stripe gibi yatırımcılar da bu örtüşmeyi daha da güçlendiriyor.

Yapay zeka aracılarının tüketiciler adına abonelikleri, ödeme süreçlerini ve satış sonrası hizmetleri yönetmesiyle birlikte, sabit coin'ler doğal olarak kripto odaklı araçlardan aracı-tabanlı ticaretin uzlaşma katmanına geçiş yapacak. Tahminimize göre, 2026 ve sonrasında sabit coin'ler çevrimiçi pazarlara, sınır ötesi perakende satışlara ve gömülü ödeme deneyimlerine anında, programlanabilir ödeme yolları sunacak.

Tahmin 7: Zincir üzerinde yapay zeka aracı platformları, özerk aracı ekonomisinin temellerini atıyor

Sabit coin'ler, akıllı ticaretin kritik ödeme kanalı haline geliyor. Ancak daha ileri bir paralel altyapı katmanı ortaya çıkıyor: Yapay zeka aracılarının tamamen zincir üzerinde çalıştığı platformlar.

Blockchain tabanlı yapay zeka aracı platformları, zincir üzerinde yerel olarak çalışan özerk aracıların oluşturulması, dağıtılması ve yönetilmesi için gereken araçları sunuyor. Bu aracılar, merkezi olmayan finans (DeFi) işlemlerini gerçekleştirebilir, yönetimde yer alabilir, merkezi olmayan uygulamalarla etkileşime geçebilir ve diğer aracılarla insan müdahalesi olmadan koordinasyon sağlayabilir.

Gerçekleştirmenin ötesinde, bu platformlar aracılığıyla aracıların ortak sahipliği ve paraya dönüştürülmesi tokenizasyon ile mümkün hale geliyor. Bu, özerk yazılım katılımcılarının bağımsız olarak sermaye kazanabileceği, harcayabileceği ve dağıtabileceği aracı ekonomisine işaret ediyor.

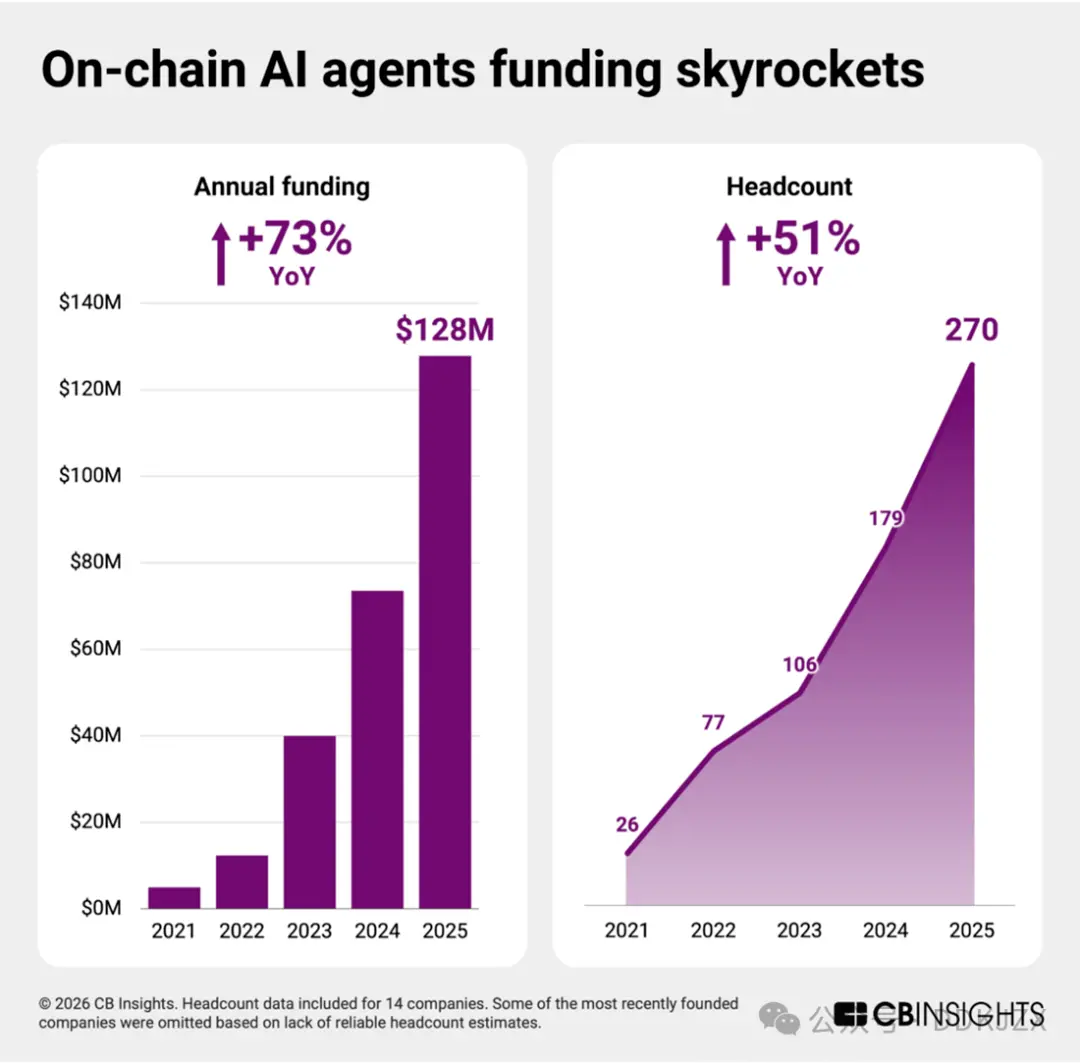

Akıllı yapay zeka teknolojisindeki ilerlemeler sayesinde, bu alandaki start-up'lar deney aşamasından altyapı oluşturma aşamasına geçiyor. Ortalama ticari olgunluk puanı yalnızca 2 (doğrulama aşaması) olmasına rağmen, blockchain'in otuzdan fazla alanı arasında, bu en erken dönem pazarlarından biri olarak dikkat çekiyor. Ancak bu alan hızla büyümeye hazır hale geliyor ve patlama yaşanması bekleniyor.

2023'ten 2025'e kadar hisse senedi finansmanında yıllık %100'e yakın bir artış ve çalışan sayısında yaklaşık %50'lik bir artış gerçekleşiyor. Geçtiğimiz iki yılda her bağımsız şirket fon topladı; bu durum yatırımcıların güvenini ve 2026 yılında hızlı bir genişleme olasılığını gösteriyor.

Şu ana kadar aracı ödemeleri çoğunlukla tüketici ve e-ticaret alanlarına odaklanmış durumda; Mastercard, Visa, Stripe ve Shopify, 2025'te aracı ticaret araçlarını piyasaya sürmeyi planlıyor.

Blockchain tabanlı yapay zeka aracı platformları, ekonomik özerk varlıkların merkezi olmayan ağlarda işlem yapması ve faaliyet göstermesi için zemin hazırlıyor. Aracı ödeme altyapısının olgunlaşmasıyla birlikte, bu daha derin koordinasyon katmanı, aracı finansın bir sonraki aşamasının temel taşı olacak.

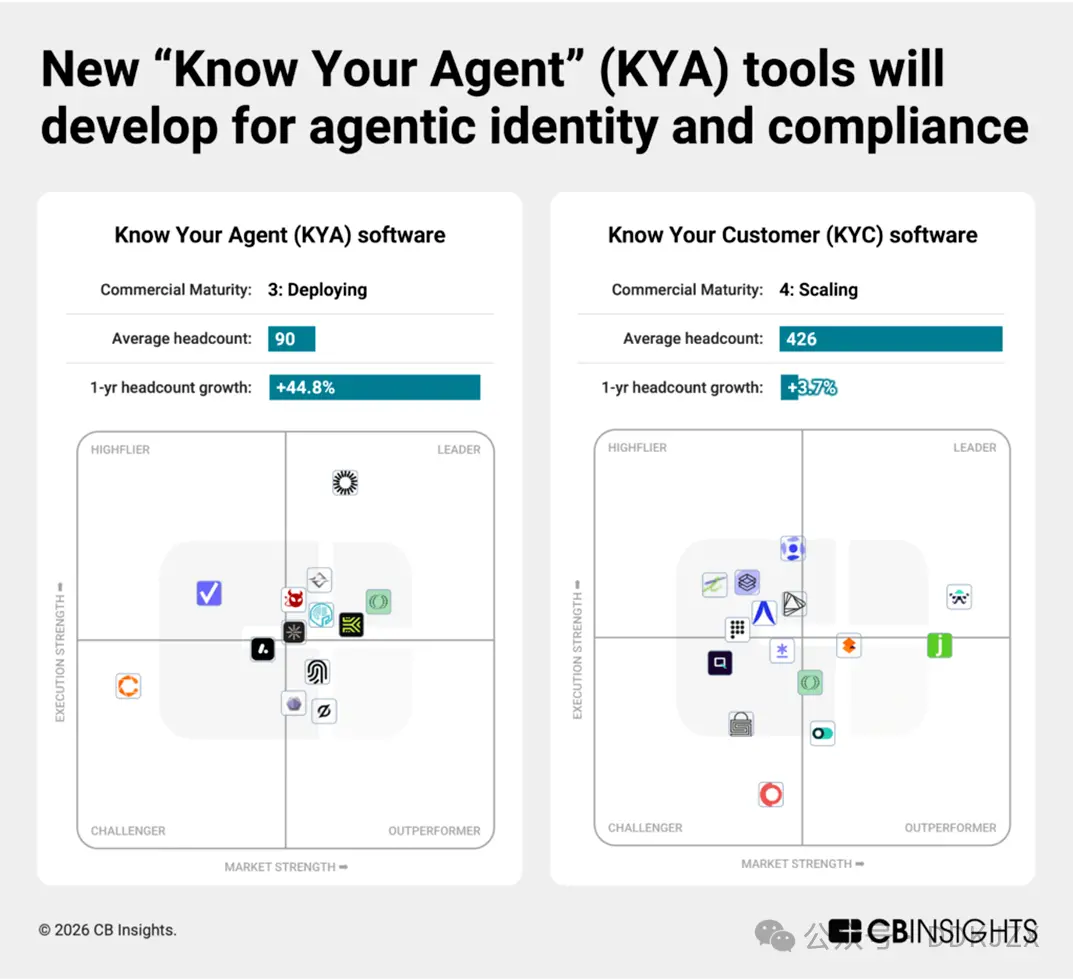

Tahmin 8: Yeni "Aracını Tanı" (KYA) araçları ortaya çıkacak ve aracıların ödeme davranışlarını düzenlemek için kullanılacak

Yapay zeka aracılarının işlem yapma yetkisi kazanması ile birlikte yeni uyumluluk sınırları oluşuyor.

İzlediğimiz 96 siber güvenlik piyasasında, yapay zeka güvenlik ve risk yönetimi platformları şu anda en güçlü büyüme eğilimi gösteren alt pazar konumunda. "Aracını Tanı" (KYA) start-up'ları, geleneksel "Müşterini Tanı" (KYC) sağlayıcılarından farklıdır. Ortalama ticari olgunluk seviyesi hala yalnızca 3 (gelişmekte olan), ancak son bir yılda finansman büyümesi %450'nin üzerinde gerçekleşti.

Erken aşama start-up'lar, özerk yazılım katılımcılarına yönelik kimlik, yetki ve davranış puanlama sistemleri oluşturuyor. Henüz başlangıç aşamasında olsalar da, aşağıdaki şirketler güçlü bir büyüme gösteriyor ve özel Mosaic puanlama sistemimiz sayesinde tüm şirketlerin %15'lik dilimine giriyor:

-

Keycard (ticari olgunluk 2, Ekim ayında A serisi finansmanda 30 milyon dolar, Mosaic %2'lik dilimde) yapay zeka aracılarının programlanabilir kimlik ve erişim altyapısını oluşturarak finansal uygulamalarda güvenli kimlik doğrulama, cüzdan kontrolü ve politika tabanlı yetkilendirme sağlıyor.

-

Helmet Security (ticari olgunluk 2, Aralık ayında A serisi finansmanda 9 milyon dolar, Mosaic %8'lik dilimde) aracı odaklı uyumluluk ve risk araçları geliştirerek işlem izleme, politika uygulama ve denetlenebilirliği özerk iş akışlarına doğrudan entegre ediyor.

-

RunLayer (ticari olgunluk 1, Aralık ayında 11 milyon dolarlık tohum finansmanı, Mosaic %6'lık dilimde): yapay zeka aracılarının kimlik bilgilerini yönetme, ortam izolasyonu ve işletmeler arası sistemlerde güvenli görev düzenlemesi için yürütme altyapısı sağlıyor.

-

Overmind (ticari olgunluk 1, Eylül ayında tohum finansmanı, Mosaic %15'lik dilimde) yapay zeka aracılarının davranışlarını izlemeye odaklanıyor ve suistimal, dolandırıcılık veya politika ihlallerine karşı koruma önlemleri uyguluyor.

-

T54 Labs (ticari olgunluk 1, Şubat 2026'da tohum finansmanı, Mosaic %12'lik dilimde) ödeme aracılarının işlem geçmişi, karşı taraflar ve davranış sinyallerini içeren kapsamlı, dinamik risk profiline dayalı olarak derecelendirilmesini sağlıyor.

Düzenleyici kurumlar ve işletmelerin makine odaklı finansal işlemleri hesap verebilirlik çerçevesinde değerlendirme talebi ile KYA araçları aracı ödemelerinin temeli haline gelecek, tıpkı KYC'nin insan bankacılığında olduğu gibi.

Tahmin 9: Tahmin piyasaları kumar platformlarından güvenilir veri sağlayıcılarına geçiş yapmaya çalışıyor

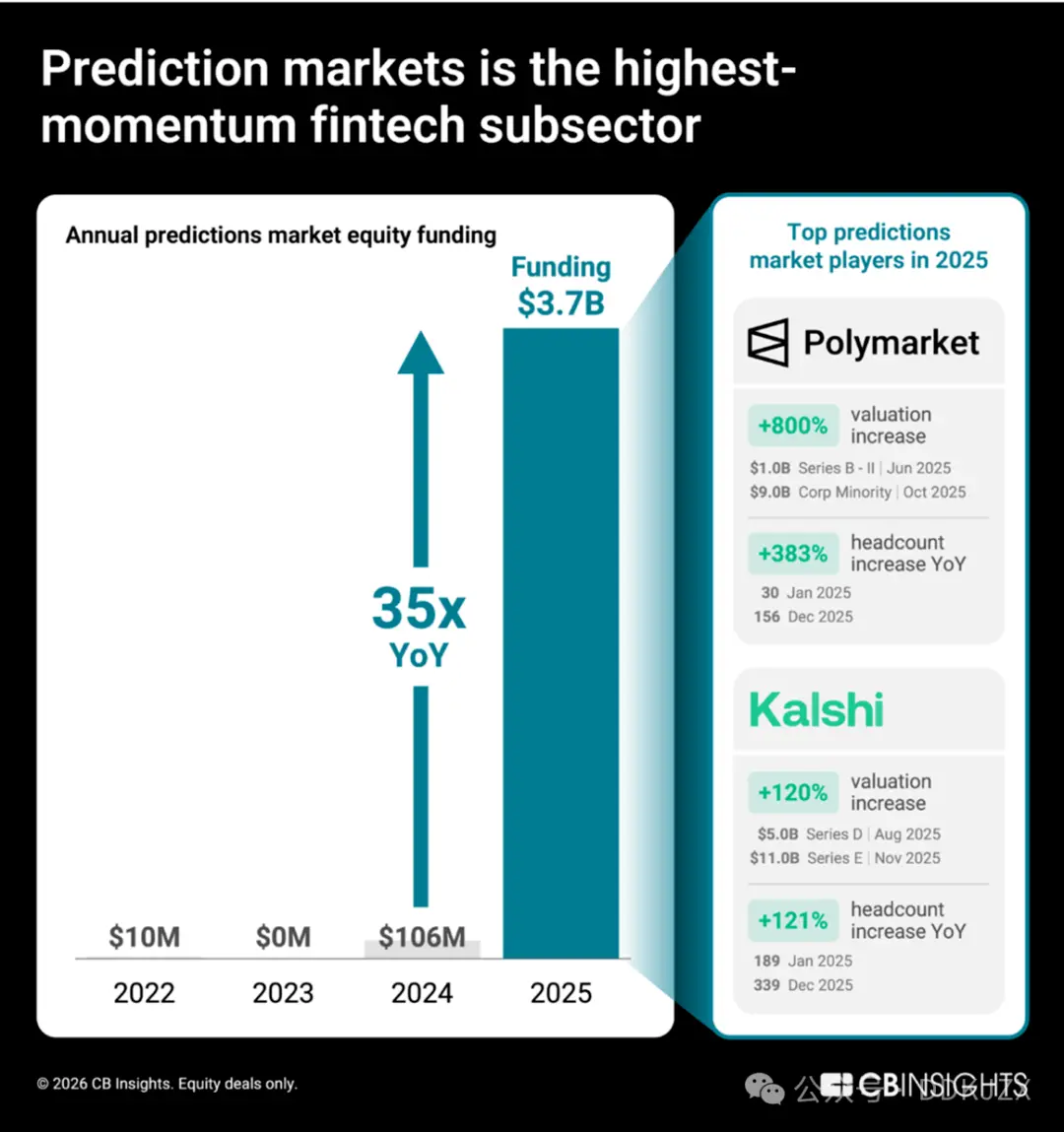

Tahmin piyasaları (kullanıcıların gerçek dünya olaylarının sonuçları üzerine işlem yaptığı platformlar) benzeri görülmemiş bir büyüme eğilimi yaşıyor. Polymarket ve Kalshi'nin öncülüğünde, 2025 yılı hisse senedi finansmanı yıllık %35 kat büyüme göstererek 2024 yılındaki 106 milyon dolardan 3,7 milyar dolara yükseliyor. CB Insights'ın Mosaic verileri, finansal hizmetler ve blockchain alanındaki 150'den fazla pazar arasında tahmin piyasası platformlarının en güçlü büyüme eğilimi gösteren fintech alt pazarı olduğunu ortaya koyuyor.

Değerlemelerde ve çalışan sayılarındaki değişim, bu iki şirketin hızla büyüdüğünü göstermektedir. Yalnızca 2025 yılında, Polymarket’in değerlemesi 1 milyar dolardan 9 milyar dolara yükselmiş ve çalışan sayısı %333 artmıştır; Kalshi’nin değerlemesi ise %120 artış göstermiş ve ekip büyüklüğü %72 genişlemiştir.

İşe alım verilerimiz, Polymarket’in birincil önceliğinin, düzenlemelere tabi bir ABD borsası altyapısı oluşturmak ve yeni pazarlama yeteneklerinden yararlanarak işi siyasetin ve kriptonun ötesinde ana akım tüketici gruplarına genişletmek olduğunu ortaya koyuyor. Kalshi de benzer şekilde, ürünlerinin ana akım tüketiciler tarafından benimsenmesini sağlamak için pazarlama pozisyonlarına kaynak ayırmakta olup, aynı zamanda birden fazla mühendislik pozisyonu aracılığıyla geleneksel finans platformlarıyla güçlü bağlantılar kurmayı hedefliyor.

Stratejik iş birliği verileri, Polymarket ve Kalshi’nin ana akım finansal hizmetler sektörüne girmeyi hedeflediğini ve kendilerini güvenilir bir sinyal sağlayıcı olarak yeniden konumlandırmak istediklerini daha da vurgulamaktadır:

-

2025 yılı Aralık ayında, Kalshi Harvard Üniversitesi ile iş birliği yaparak akademik araştırmacılara tahmin piyasası verileri sağladı.

-

Polymarket Dow Jones ile iş birliği yaparak kurumsal kitlelere piyasa içgörülerini dağıttı.

-

Geçtiğimiz Aralık ayında, Crypto.com ile Kalshi ulusal tahmin piyasası ittifakını başlatmak üzere güçlerini birleştirdi ve kullanıcı tabanını kripto para odaklı kitlelerden ana akım finans kanallarına genişletti. Her iki şirket de tüketici güvenini kazanmak için benzer stratejiler uyguladı: Her iki şirket de 2026 Şubat ayında New York’ta bakkal pop-up mağazaları açtı.

Bu alandaki nihai kazanan, yalnızca işlem hacmi en yüksek şirketler değil, aynı zamanda kolektif piyasa sinyallerini kurumsal düzeyde veri ürünlerine dönüştürebilen ve köklü kurumlarla iş birliği kurabilen şirketler olacaktır. Polymarket ve Kalshi için nihai hedef, tahmin piyasalarını spekülatif bir araçtan karar alıcılar için temel bilgi altyapısına dönüştürmektir.