Yazar: Cathie Wood

Derle:Bip-Bip Haberleri

Bu makale yatırım tavsiyesi olarak sunulmamaktadır. Lütfen yerel yasaları ve yönetmelikleri titizlikle uygulayın.

Vurgulamak gerekirse, ARK kurucusu Cathie Wood, 2026 yılına dair yeni yıl öngörülerinde yapay zeka, robotlar, blok zinciri gibi teknolojilerin sermaye harcamalarını rekor seviyelere taşıdığını, aynı zamanda enflasyonun düşmesi ve üretkenliğin artması uzun vadede GSYİH büyümesini destekleyebileceğini belirtti. Makalede ayrıca altın, bitcoin, doların seyrini ve piyasa değerlemelerini analiz ederek yatırımcılar için makroekonomik ve teknolojik bir bakış açısı sunuldu.

ARK yatırımcılarına ve tüm destekçilerine yeni yıl arzularım!

Sürekli desteğiniz için içtenlikle teşekkür ederiz.

Bu mektupta gösterdiğim gibi, yatırımcıların iyimser kalmasının iyi nedenleri var! Artık başlayacak olan tartışmaların keyfini umarım çıkarırsınız. Ekonomi tarihi açısından, önemli bir dönüm noktasındayız.

Sıkıştırılmış Yay (COILED SPRING)

ABD'nin son üç yıldır reel gayrisafi yurt içi hasılası (GSYİH) sürekli artarken, ekonominin iç yapısı "dönen bir geri dönüşüm" yaşadı ve önümüzdeki yıllarda güçlü bir şekilde geri dönebilecek şekilde sıkışmış bir yay haline geldi.

Kovid-19 ile ilgili arz şoklarına karşı Fed, 2022 Mart'tan 2023 Temmuz'a kadar geçen 16 ay içinde federal fonlar oranını %0,25'ten %5,5'e çıkardı ve bu oran 22 kat arttı.

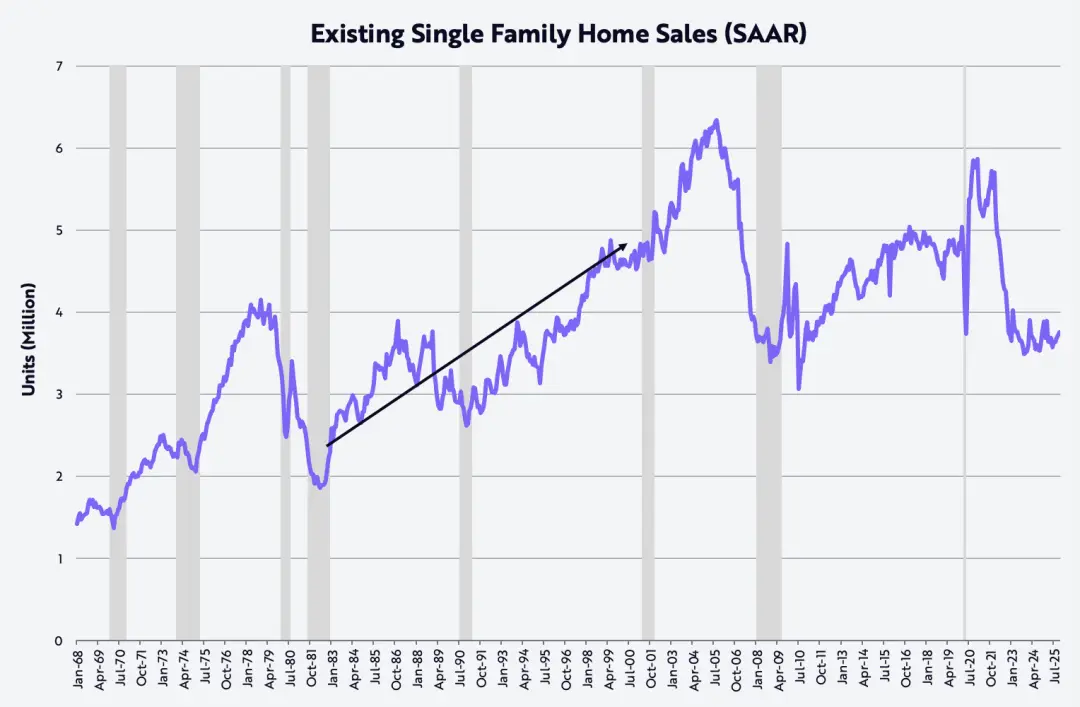

Bu önceden görülmemiş daralma, konut, imalat, AI olmayan sermaye harcamaları ve orta-düşük gelirli bireylerin sırasıyla gerilemesine yol açtı. Aşağıdaki grafik bunu göstermektedir.

Örneğin, tamamlanmış ev satışları için ABD konut piyasası, Ocak 2021'de yıllık 5,9 milyon evden, 2023 Ekim'inde yıllık 3,5 milyon eve düştü ve bu da %40'luk bir düşüş anlamına gelmektedir.

Bu seviye son olarak 2010 Kasım'ında görülmüş ve son iki yıl içinde temelde bu düşük seviyenin yakınında kalmıştır.

"Yay çok sıkıştırılmış bir yay" ifadesini daha iyi yansıtan bir başka durum şu: Şu anki mevcut ev satışları, nüfusunun şu andaki nüfusunun yaklaşık %35 daha az olduğu 1980'lerin başındaki ABD'deki ev satışlarıyla aynı seviyededir.

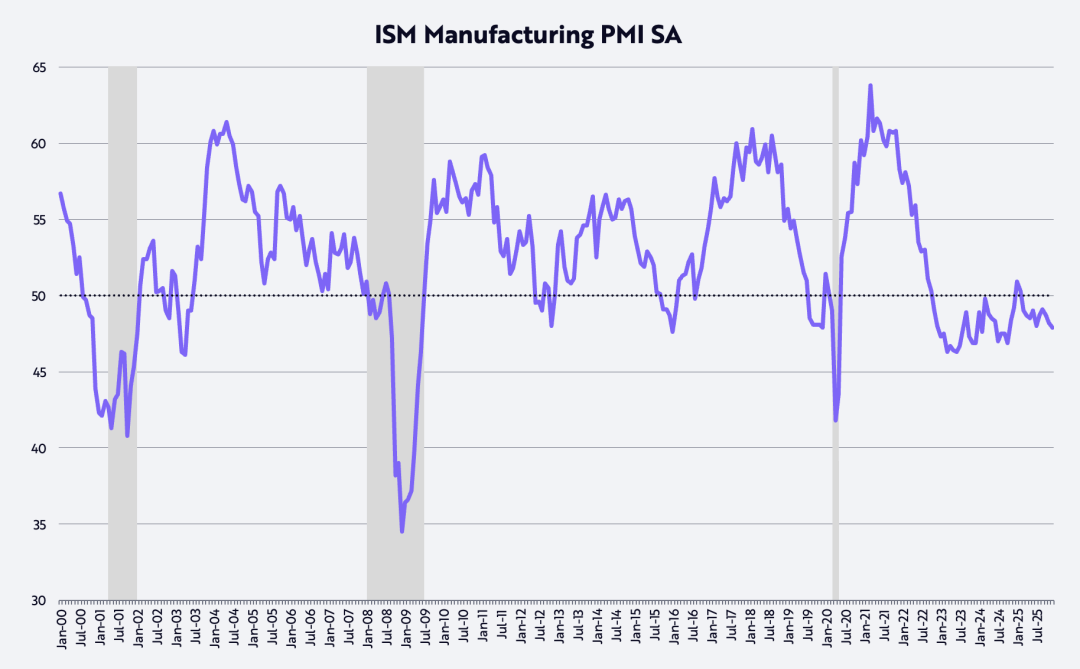

ABD İmalat Sanayi Satın Alma Yöneticileri Endeksi (PMI)’ne göre, imalat sanayi yaklaşık üç yıldır daralma sürecindedir. Yayılma endeksinde 50, genişleme ile daralma arasındaki sınırı temsil eder. Aşağıdaki grafikte gösterildiği gibi;

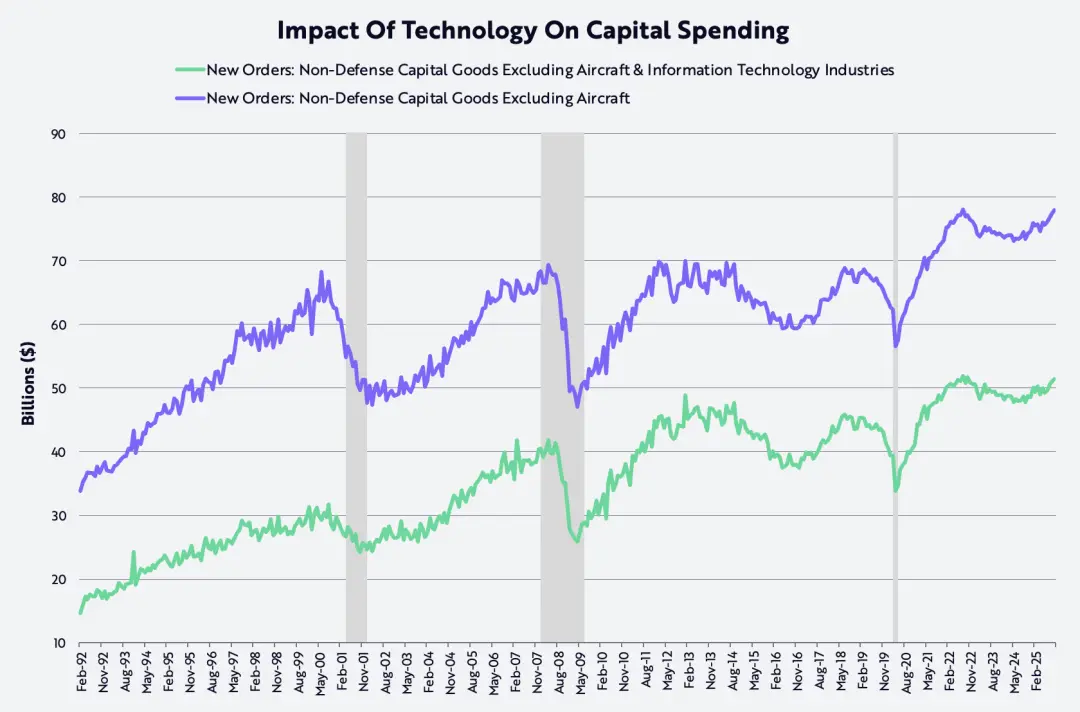

Bu arada, "savunma hariç sermaye malları (hava araçları hariç)" olarak ölçülen sermaye harcamaları 2022'nin ortasında zirveye ulaştı ve ardından düşüşe geçti; şu anda, teknoloji harcamaları dahil ya da hariç olmak üzere o döneme dönmüştür.

Aslında, 1990'ların teknoloji ve telekomünikasyon balonunun patlamasından beri geçen 20 yıldan fazla bir süredir bu sermaye harcamaları göstergesi, 2021 yılına kadar aşılamayan bir seviyede kalmıştır. Pandemi nedeniyle meydana gelen arz şokları, dijitalleşme ve somut yatırımların eş zamanlı olarak bir üst seviyeye geçmesine zorlamıştır.

Artificial zekâ, robotlar, enerji depolama, blockchain teknolojisi ve çoklu omik sıralama platformları artık büyük ölçekte uygulanabilir hale geldiğinden, eski "tavanlar" şu anda "zemin"e dönüştürülüyor gibi görünüyor.

1990'lu yılların teknoloji ve iletişim balonundan sonra, sermaye harcamaları yaklaşık 700 milyar dolar seviyesinde yaklaşık 20 yıllık bir zirve tekrar süreci yaşadı;

Şu anda ise bu evre, aşağıda gösterildiği gibi tarihteki en güçlü sermaye harcamaları dönemine yer veriyor.

Bize göre, yapay zeka (AI) baloncuğu hâlâ birkaç yıl sonra.

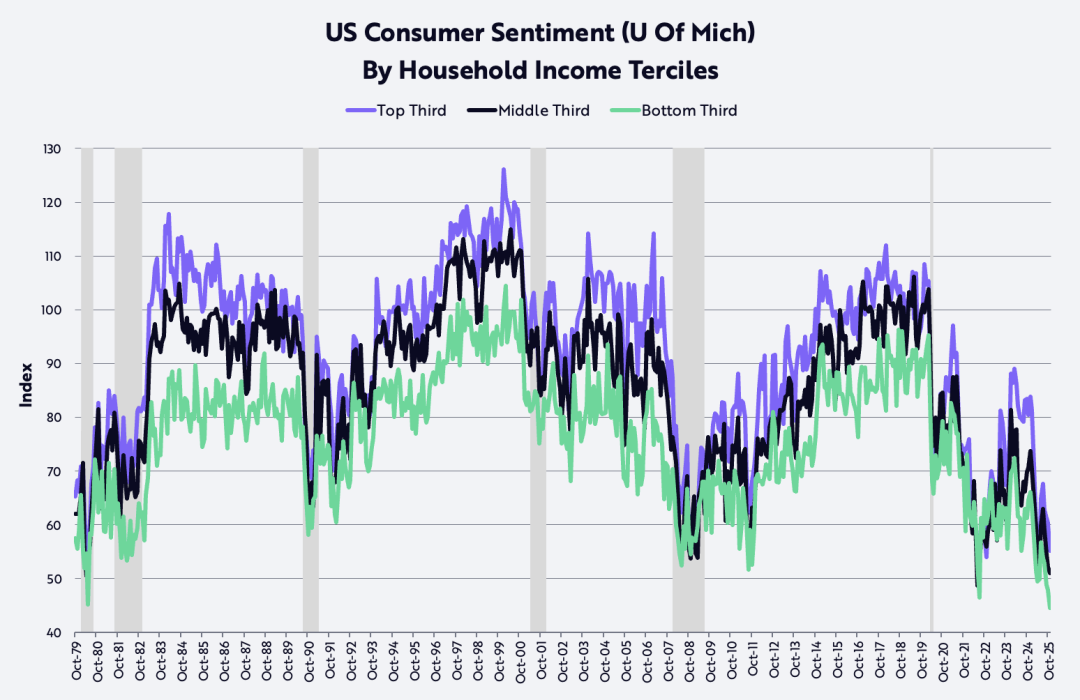

Michigan Üniversitesi verilerine göre, düşük ve orta gelirli bireylerin tüketici güveni, iki basamaklı enflasyon ve faiz oranlarının satın alma gücünü ciddi şekilde erittiği ve ABD ekonomisini ardışık durgunluklara sürüklediği 1980'lerin başındaki seviyeye geriledi.

Daha dikkat çeken şey, son birkaç ay içinde yüksek gelirli kesimlerin güveninin de belirgin şekilde düştüğüdür. Bizim düşüncemize göre tüketici güveni, şu anda en çok bastırılan ve en olası şekilde geri dönebilecek yayanlardan biridir.

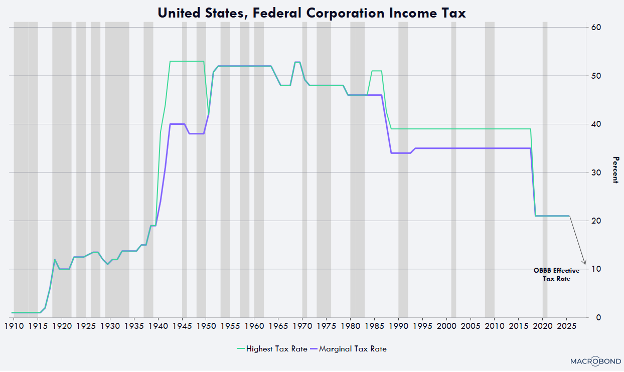

Daha az düzenleyici kurallar, düşük vergiler, düşük enflasyon ve düşük faiz oranları

Amerika Birleşik Devletleri'nde, düzenleyici yükümlülüklerin azalması ve vergi kesintileri (ticaret vergileri dahil), enflasyonun düşmesi ve faiz oranlarının azalması gibi etkilerin birleşmesi sayesinde, son birkaç yıldır devam eden döngüsel durgunluk, gelecek yıl ve daha uzun bir süre boyunca hızlı ve sert bir şekilde tersine dönebilir.

Yönetimden arındırma, özellikle yapay zeka ve dijital varlıklar alanında, sektörlerde yaratıcılık enerjilerini serbest bırakıyor ve bu alanda ilk "Yapay Zeka ve Kripto Para Sorumlusu" David Sacks öncülük ediyor.

Aynı zamanda bahşiş, fazla mesai ve sosyal güvenlik vergilerindeki azalışlar, bu çeyrekte ABD tüketicilerine önemli ölçüde vergi iadesi getirerek, 2025 yılının ikinci yarısında yıllık yaklaşık %2 seviyesinde olan gerçek tüketim gelir artış hızının bu çeyrekte yaklaşık %8,3 seviyesine sıçramasını bekleniyor.

Şirketler açısından, üretim tesisleri, ekipmanlar, yazılımlar ve Amerika Birleşik Devletleri'ndeki yerli araştırma ve geliştirme giderlerine uygulanan hızlandırılmış amortisman politikaları, etkili şirket vergi oranını neredeyse %10 seviyesine düşürecektir. Bu oran, dünyadaki en düşük oranlardan biri olacak.

Örneğin, 2028 sonuna kadar ABD'de üretim tesislerini inşa etmeye başlayan herhangi bir şirket, bu binanın ilk kullanıldığı yıl tam amorti edilebilir ve artık bunu geçmişte olduğu gibi 30 ila 40 yıl boyu amorti etmek zorunda kalmaz.

Cihazlar, yazılımlar ve yerli araştırma ve geliştirme giderleri, ilk yıl içinde %100 amortilenebilir. Geçen yılki bütçe tasarısında kalıcı hale getirilen ve nakit akışı açısından önemli olan bu avantaj, 1 Ocak 2025'e kadar geriye döndürülerek uygulanacaktır.

Geçtiğimiz birkaç yıl boyunca 2-3% aralığında direnerek korunurken, TÜFE ile ölçülen enflasyonun önümüzdeki birkaç yıl içinde sürpriz derecede düşük seviyelere inmesi veya hatta negatif hale gelmesi muhtemel.

Geçtiğimiz birkaç yıl içinde tüketici fiyat endeksi (CPI) ile ölçülen enflasyon, %2-%3 aralığında direnişli bir şekilde seyretti;

Ancak önümüzdeki birkaç yıl içinde enflasyonun sürpriz derecede düşük seviyelere inmesi, hatta negatif hale gelmesi muhtemeldir. Bu değişimin nedenleri aşağıda gösterildiği gibi çok yönlüdür.

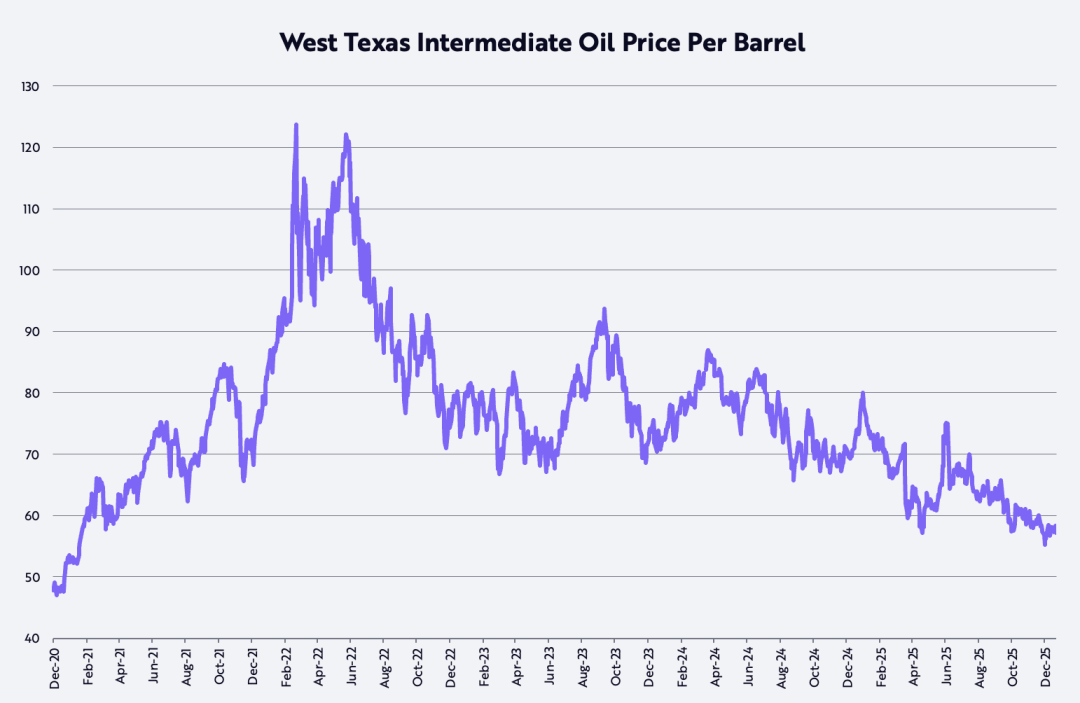

Öncelikle, 8 Mart 2022'de pandemi sonrası zirvesinden bu yana, kırılan yaklaşık 124 dolarlık varil başına fiyatından itibaren, Batı Teksas Orta Çeşidi (WTI) petrol fiyatı yaklaşık %53 düşmüş ve şu anda yıllık olarak yaklaşık %22 geride kalmış durumda.

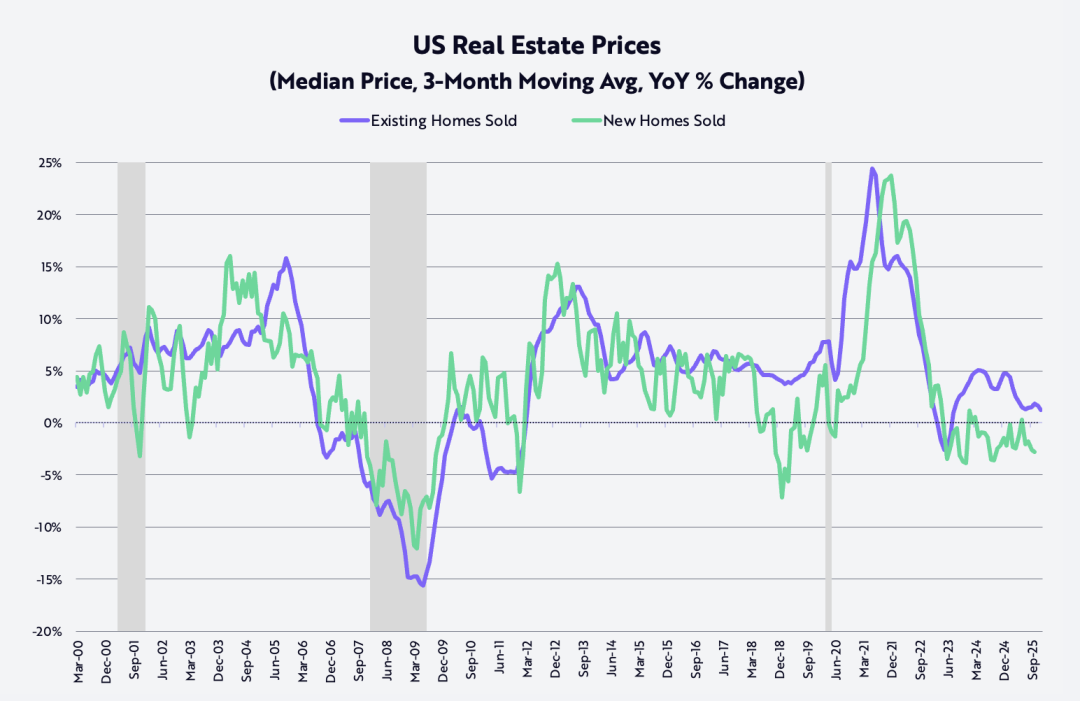

İkinci olarak, 2022 Ekim zirvesinden beri yeni inşa edilen tek aileli evlerin satış fiyatı yaklaşık %15 düştü;

Yukarıdaki grafikte gösterildiği gibi, var olan bireysel konut fiyatlarında enflasyon (üç aylık hareketli ortalama olarak) pandemi sonrası Haziran 2021'de yıllık bazda yaklaşık %24 seviyesindeki zirvesinden şu anda yaklaşık %1,3 seviyesine önemli ölçüde geriledi.

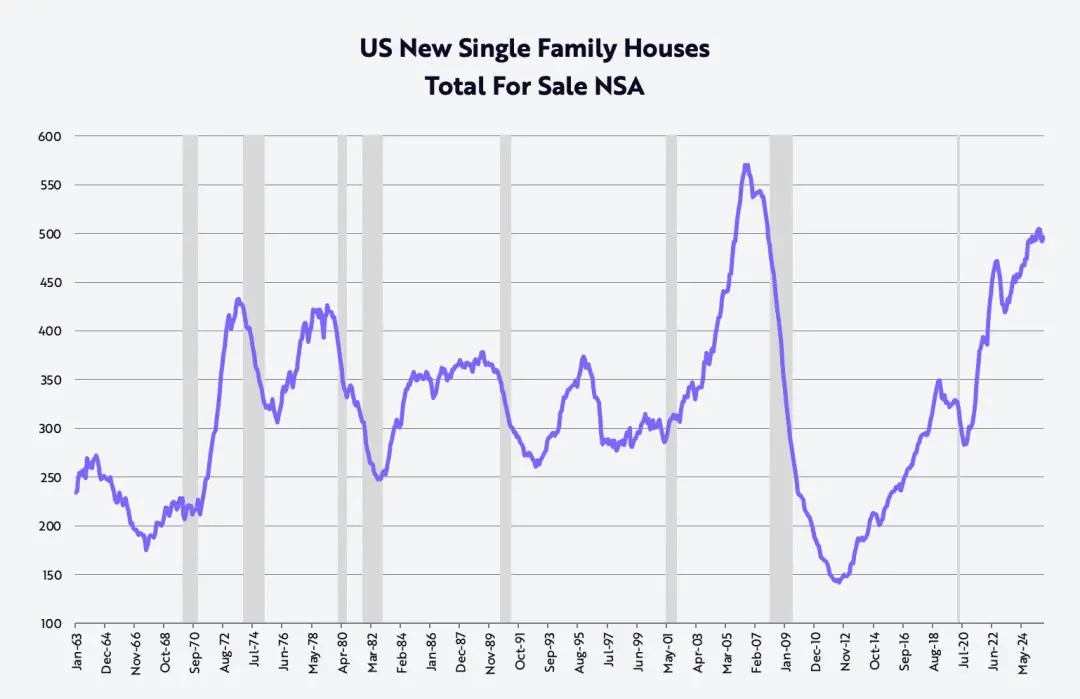

Ayrıca, dördüncü çeyrekte, 2007 Ekiminde küresel finans krizinden önceki son seviyeye ulaşan yaklaşık 500.000 yeni inşa edilmiş tek aileli konut stoğunu azaltmak için çaba sarf edildi.

Üç büyük konut inşaat firması, yıllık bazda önemli ölçüde indirimler yaptı:

Lennar %10, KB Homes %7 ve D.R. Horton %3 düşüş kaydetti. Bu fiyat indirimleri, gelecek birkaç yıl içinde gecikmeli bir şekilde Tüketici Fiyat Endeksi'ne (CPI) yansıtılacaktır.

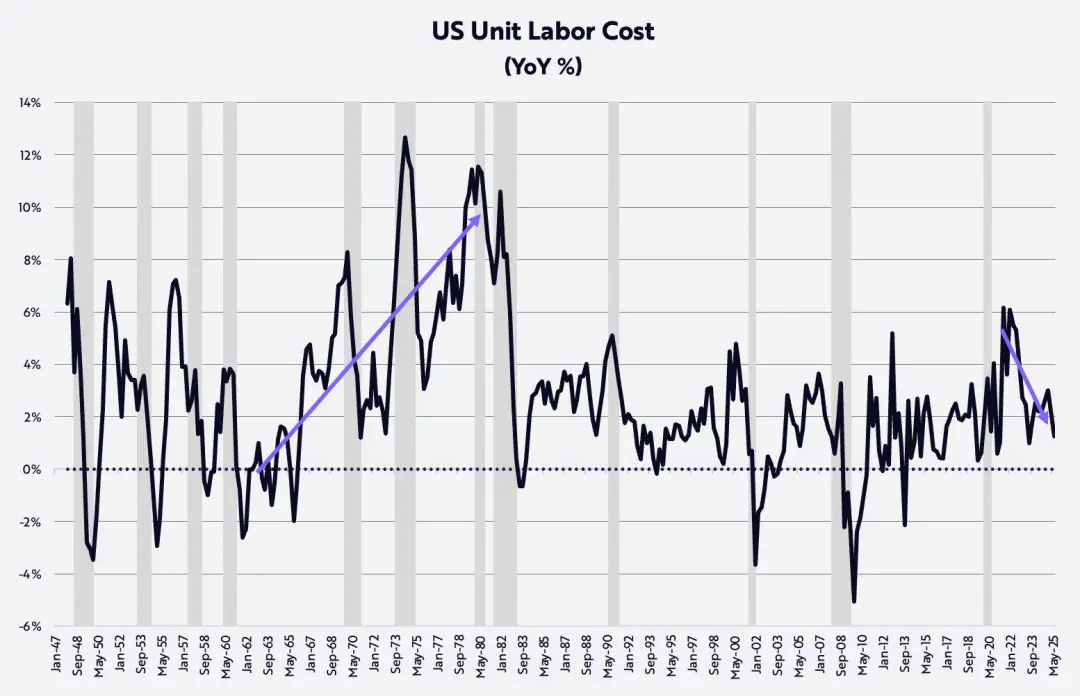

Son olarak, enflasyonla mücadelede en güçlü unsurlardan biri olan tarımsal olmayan üretkenlik, döngüsel bir durgunluk ortamında güçlü performans sergilemeye devam etti ve üçüncü çeyrekte yıllık bazda %1,9 arttı.

İşçi başına maaş artışı %3.2 iken, verimlilik artışları işgücü maliyeti enflasyonunu 1.2% seviyesine bastırmıştır. Aşağıdaki grafikte gösterildiği gibi, bu rakamlarda 1970'lerdeki türde "maliyet enflasyonu" gölgesi tamamen görünmemektedir.

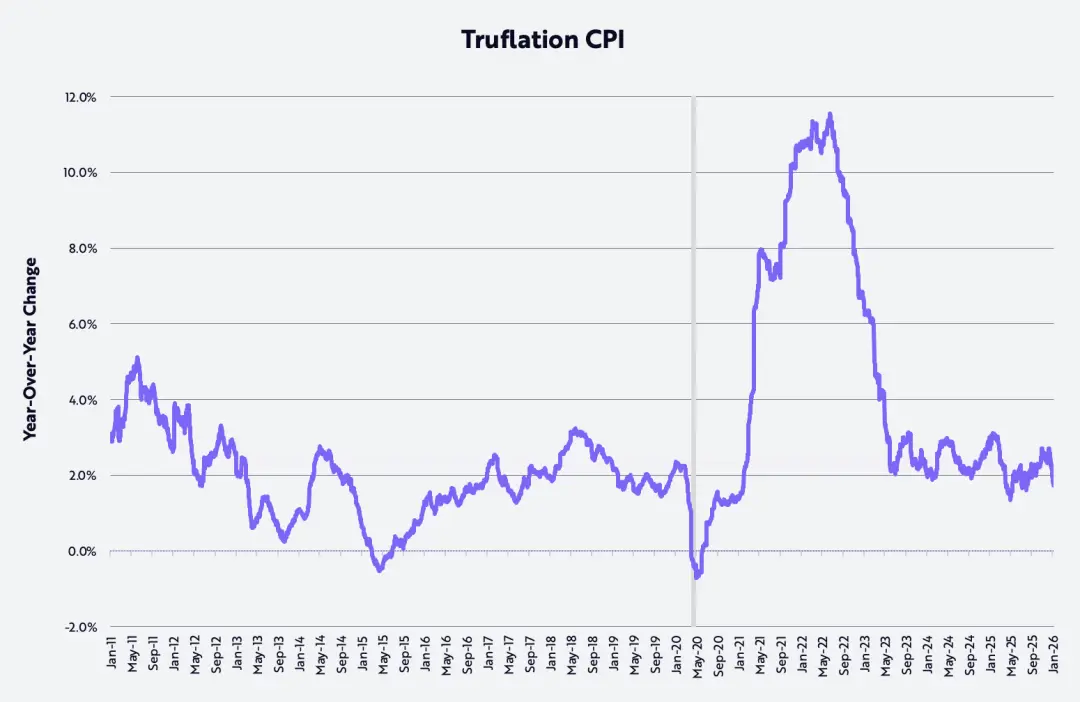

Aşağıdaki grafikte gösterildiği gibi, bu iyileşme eğilimini daha da destekleyen, Truflation göstergesiyle ölçülen enflasyon oranının yakın zamanda yıllık bazda %1,7'ye düştüğü, bu da ABD İşçi Gücü İstatistikleri Bürosu'nun (BLS) Tüketici Fiyat Endeksi (CPI) temelli resmi enflasyon verisinden yaklaşık 100 baz puan (bps) daha düşük.

Verimlilik Patlaması

Eğer teknoloji tarafından desteklenen devrimci inovasyonlar üzerine yaptığımız araştırmalar doğruysa, önümüzdeki birkaç yıl içinde tarım dışı üretkenlik büyümesi %4–6'ya kadar artabilir ve bu da emek maliyetlerinin birim başına enflasyonunu daha da bastıracaktır.

Yapay zeka, robotik, enerji depolama, halka açık zincirler ve çoklu omik teknolojilerin birleşimi, yalnızca üretkenliğin yeni bir düzeye ulaşmasına neden olmayacak, ayrıca büyük servetler yaratacaktır.

Üretkenlik artışı, aynı zamanda küresel ekonomideki belirgin jeopolitik dengesizliklerin azalmasına da yardımcı olabilir. Şirketler, üretkenlik artışı kazançlarını dört stratejik yönden biri veya birkaçı olmak üzere şu şekilde yönlendirebilir:

Kâr marjelerini artırma, araştırma ve geliştirme ile diğer yatırımları artırma, çalışan maaşlarını artırma ve ürün fiyatlarını düşürme.

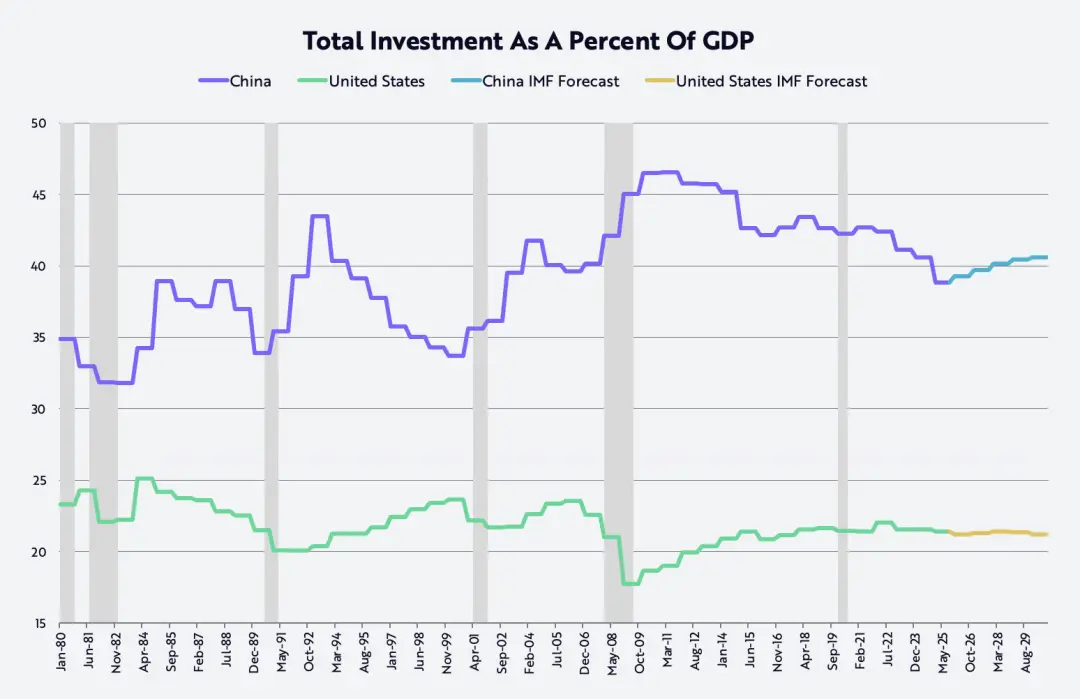

Çin’de daha yüksek verimlilik, daha yüksek maaşlar ve daha yüksek kâr marjlarıyla ilişkilidir ve uzun süredir GSYİH'nin yaklaşık %40'ını, yani ABD'nin neredeyse iki katını oluşturan aşırı yatırımlardan daha dengeli bir gelişim yoluna geçişi kolaylaştırır (aşağıdaki grafikte gösterildiği gibi).

Dünya Ticaret Örgütü'ne (WTO) 2001 yılında katıldığından beri bu yatırım oranı yüksek seyretmiştir.

Çalışanların gelirlerini artırmak, Çin ekonomisinin yatırım ve "yarışma içi yarışma" (içsel rekabet) odaklı yapıdan tüketim odaklı bir yapıya geçmesini sağlayacak ve bu da Çin Devlet Başkanı Xi Jinping'in "içsel rekabeti azaltma" hedefiyle uyumlu olacak.

Bu arada, Amerikan şirketleri, yatırımları artırarak ve/veya fiyatları düşürerek Çinli şirketlere kıyasla rekabet güçlerini artırabilir.

Ancak kısa vadeli olarak, teknoloji destekli verimlilik artışlarının, istihdam büyümesini hâlâ yavaşlatmaya devam edebileceğini ve işsizlik oranının %4,4'ten %5,0'e veya daha yükseğe çıkabileceğini belirtmek gerekir. Bu durum da Amerikan Merkez Bankası'nın (Federal Rezerv) faiz oranlarını düşürmeye devam etmesine yol açacaktır.

Bu durumun ardından, düşük faiz oranlarının etkisini artırması beklenen daha az düzenleyici önlemler ve diğer mali teşvikler, 2026'nın ikinci yarısında GSYİH büyümesini önemli ölçüde hızlandırabilir.

Aynı zamanda enflasyonun yavaşlaması muhtemel çünkü petrol fiyatları, emlak fiyatları ve gümrük tarifeleri düşüyor. Bununla birlikte, üretkenliği artırarak birim emek maliyetlerini bastıran da tam olarak bu teknolojik gelişmelerdir.

Bazı temel ölçüler göre şaşırtıcı bir şekilde, yapay zeka (AI) eğitimi maliyeti yıllık yaklaşık %75 oranında düşerken, AI çıkarım maliyeti (yani AI uygulama modellerinin çalıştırılmasının maliyeti) yıllık en yüksek %99 oranında düşmektedir.

Bu önceki dönemlerde görülmemiş teknoloji maliyet düşüşü, ilgili ürünlerin ve hizmetlerin miktar açısından patlayıcı bir büyümesine yol açacaktır.

Bu nedenle, ABD'de meydana gelecek olan nominal GSYİH büyümesinin önümüzdeki birkaç yıl boyunca %6–8 aralığında kalmasının sürpriz olmayacağından eminiz. Bunun temel sebepleri şunlardır:

%5-%7 verimlilik artışı, yaklaşık %1 işgücü büyümesi ve -%2 ila +%1 enflasyon oranı.

Yapay zeka ve diğer dört büyük yenilik platformunun yarattığı deflasyon etkileri, 1929'a kadar uzanan 50 yıllık döneme benzer bir ekonomik ortam yaratabilecek şekilde birikmeye devam edecek. Bu dönem, içten yanmalı motorlar, elektrik ve telefon iletişiminden kaynaklanan önceki büyük teknolojik devrimle benzerlik gösterecektir.

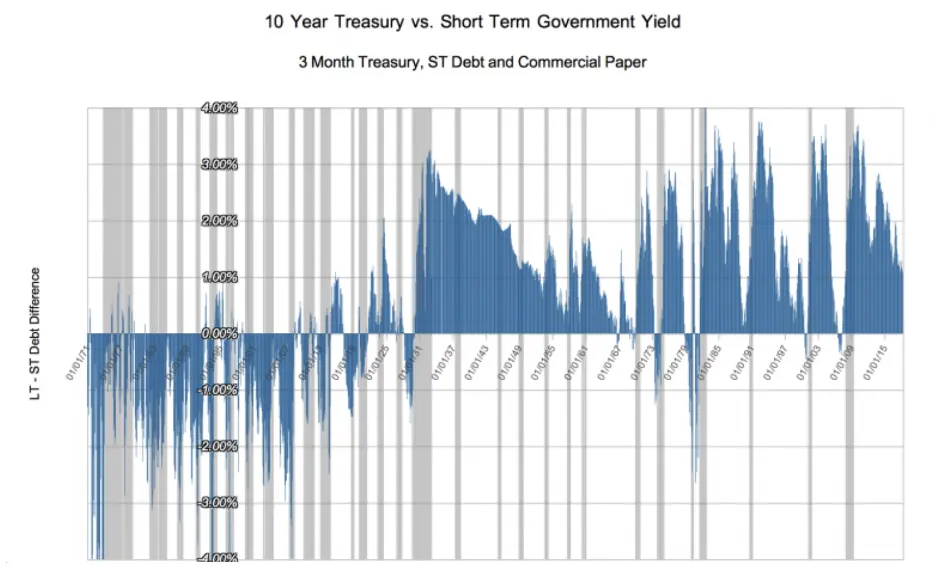

Bu tarihsel dönemde kısa vadeli faiz oranları, isabetli olarak nominal GSMH büyüme oranlarıyla paralel ilerlerken, uzun vadeli faiz oranları, teknoloji patlaması ile gelen enflasyoncu akımlara karşı tepki gösterdi. Sonuç olarak, getiri eğrisi ortalama olarak aşağıda gösterildiği gibi yaklaşık 100 baz puanlık ters eğime sahip oldu.

Diğer Yeni Yıl Düşünceleri

Altın Fiyatı Artarken Bitcoin Fiyatı Düşüyor

2025 yılında altın fiyatları %65 artarken, Bitcoin fiyatı %6 azaldı. 2022 Ekim ABD hisse senedi pazarı bear marketi sona erdikten sonra, altın fiyatı 1.600 dolar seviyesinden 4.300 dolara (toplamda %166 artış) yükseldi ve birçok gözlemci bu durumu enflasyon riski endişelerine bağladı;

Bununla birlikte, MSCI Global hisse senedi endeksindeki %93'lük artış gibi küresel zenginlik yaratım hızının, küresel altın arzının yıllık yaklaşık %1,8'lik büyüme hızını aştığı başka bir yorum daha vardır.

Yani, altın için yeni talep, arz artışını aşabilir. İlginçtir ki aynı dönemde, yıllık bazda sadece %1,3 oranında arz artışına rağmen, Bitcoin'in fiyatı %360 arttı.

Bu karşılaştırmada önemli bir fark, altın madencilerinin ve Bitcoin "madencilerinin" fiyat sinyallerine farklı tepki vermesidir.

Altın madencileri, fiyat artışıyla üretimlerini artırarak tepki verebilirken, Bitcoin bunu yapamaz.

Bitcoin arzı büyümesi matematiksel kurallar tarafından sert bir şekilde sınırlanmaktadır: önümüzdeki iki yıl boyunca yıllık büyüme oranı yaklaşık %0.82 olacak ve daha sonra yaklaşık %0.41'e düşecek.

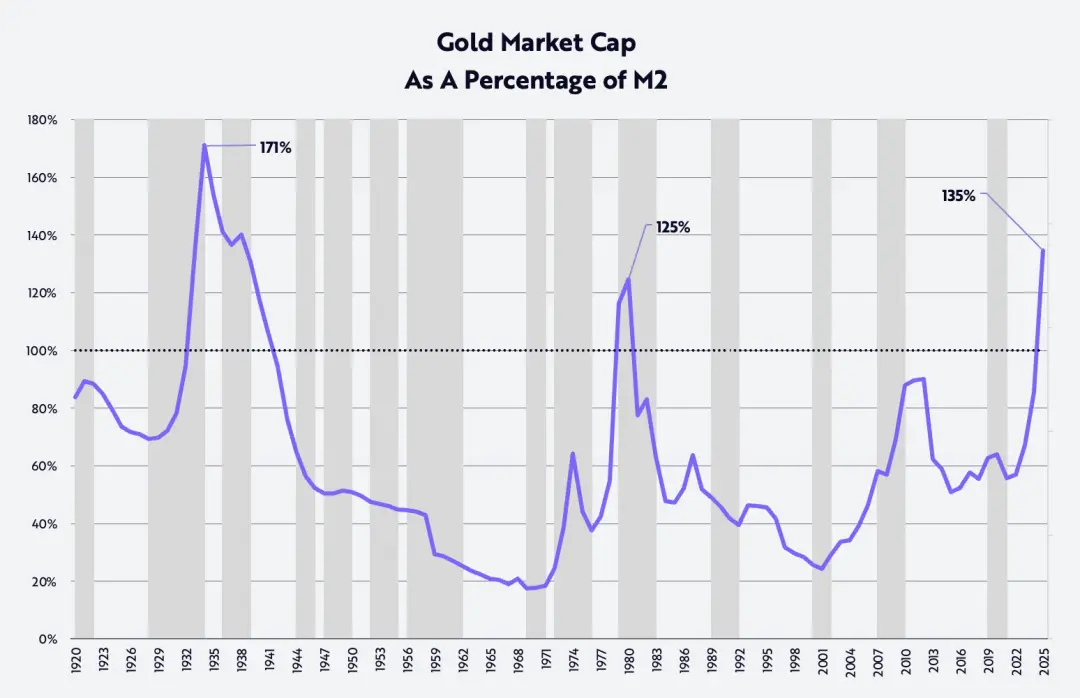

Tarihsel Bir Bakış Açısıyla Altın Fiyatı (The Gold Price In Perspective)

Altın piyasa değeri ile M2 para arzının oranına göre, son 125 yıl içinde bu oran sadece bir dönemde şu anki seviyelerin üzerinde gerçekleşti: 1930'ların başı Büyük Buçuklarda, o zamanlar altın fiyatı ons başına 20.67 ABD doları olarak sabitlendi ve M2 para arzı yaklaşık %30 düştü. Aşağıdaki grafikte gösterildiği gibi.

Son zamanlarda altın/M2 oranı önceki tarihi zirvesini kırdı. Bu zirve 1980 yılında gerçekleşmiş ve o dönemde enflasyon ve faiz oranları iki basamaklı seviyelere ulaşmıştı. Başka bir deyişle, tarihsel olarak bakıldığında, şu anki altın fiyatlarının aşırı seviyelerde olduğu görülüyor.

Aynı zamanda, aşağıdaki grafikten de görülebileceği gibi, bu oranın uzun vadede düşüş dönemleri, hisse senedi piyasalarında iyi getirilerle ilişkilidir.

Ibbotson ve Sinquefield'in araştırmalarına göre 1926'dan beri hisse senetlerinin uzun vadeli bileşik yıllık getirisi yaklaşık %10'dur.

Dow Jones Sanayi Ortalaması (DJIA) ile ölçüldüğünde, oranın 1934 ve 1980 yıllarında iki uzun vadeli zirveye ulaştıktan sonra, hisse senedi fiyatları 1969 yılına kadar 35 yıl ve 2001 yılına kadar 21 yıl içinde sırasıyla %670 ve %1.015 arttı ve yıllık bileşik getiriler sırasıyla %6 ve %12 olarak gerçekleşti.

Dikkat edilmesi gereken bir diğer nokta, küçük piyasa sermayeli hisselerin bu iki aşamada yıllık getirilerinin sırasıyla %12 ve %13 seviyelerine ulaştığıdır.

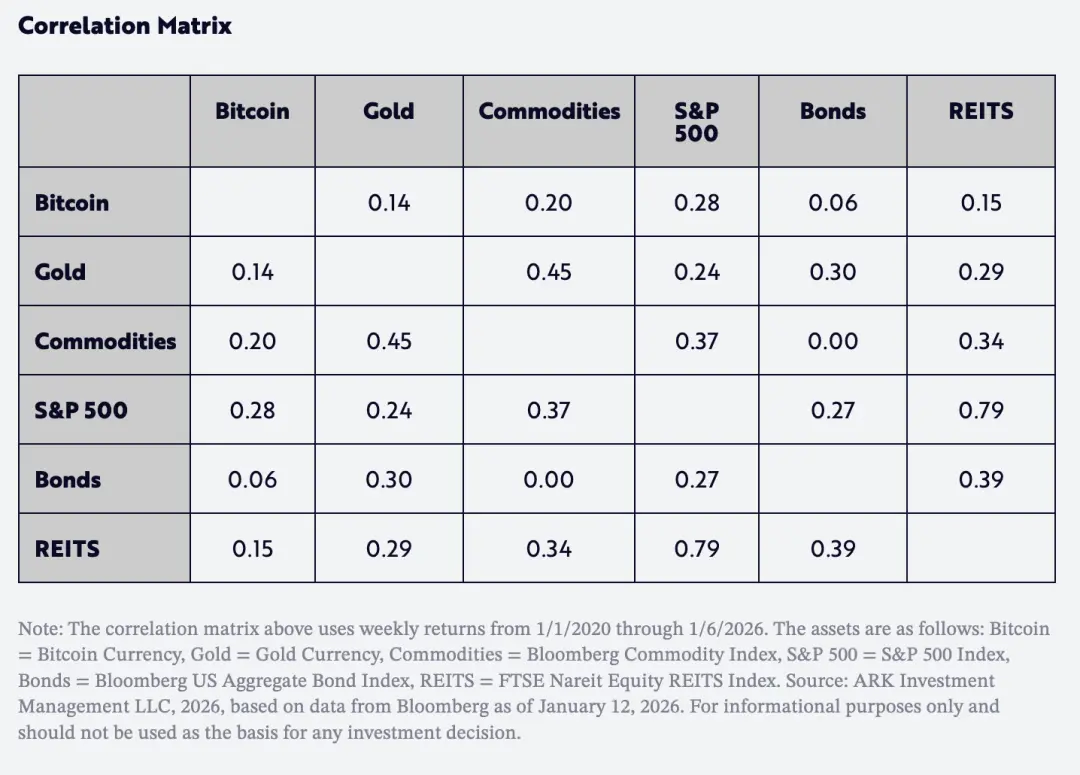

Varlık yapılandırıcılar için çok önemli olan bir diğer faktör de, 2020 yılından beri Bitcoin getirilerinin altın ve diğer ana varlık sınıflarıyla korelasyonlarının çok düşük olmasıdır. Aşağıdaki tabloda gösterildiği gibi.

İlginçtir ki, Bitcoin'in altınla olan korelasyonu, S&P 500 endeksi ile tahvillerin korelasyonundan bile daha düşüktür.

Diğer bir deyişle, Bitcoin, varlık ayırmacıların "birim risk getirisi"ni artırmaları için önümüzdeki birkaç yıl içinde önemli bir çeşitlendirme aracı olabilir.

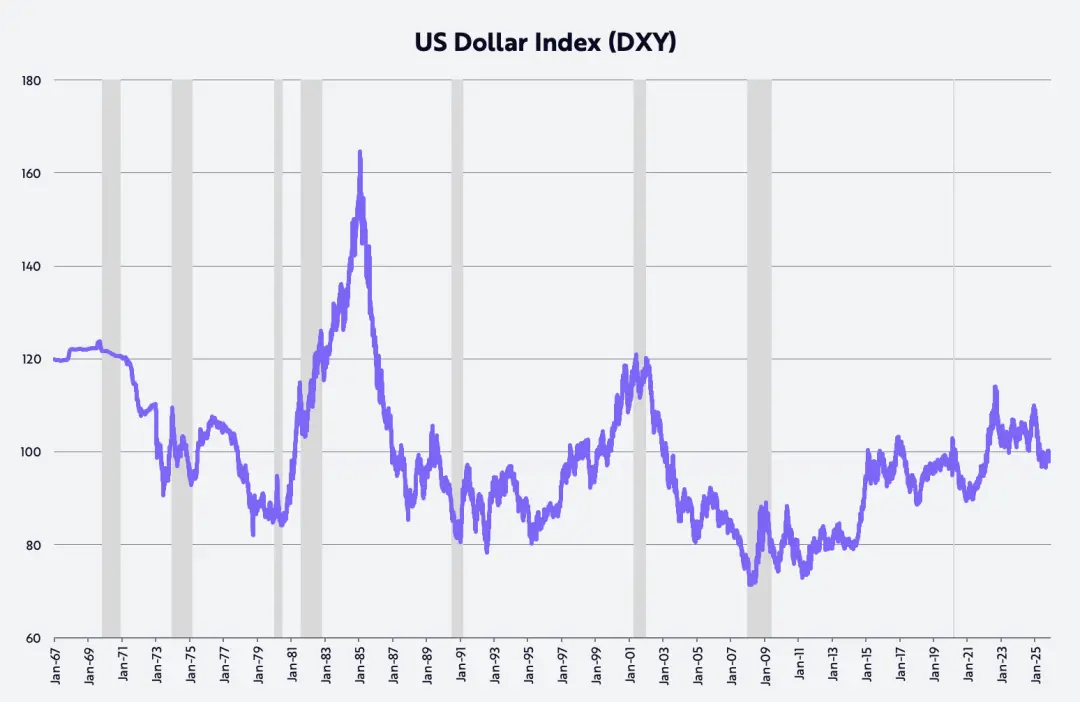

Doların Geleceği

Geçtiğimiz yıllarda yaygınlaşan bir anlatı, "Amerikan muazzamlığı"nın sona erdiğini öne sürmüştür. Bu görüşe dair temsilciler şunlardır:

Dolar, 1973'ten beri ilk defa yarım yılda en büyük düşüşe uğradı; tam yıl bazında ise düşüş 2017'den beri kayda geçirilen en belirgin yıllık düşüş oldu.

Geçen yıl, ticaret ağırlıklı dolar endeksi (DXY) ile ölçüldüğünde dolar ilk yarılıkta %11 düşerken, tamamıyla %9 düşmüştür.

Maliye politikaları, para politikaları, düzenlemelerin kaldırılması ve ABD liderliğindeki teknolojik atılımlar konusundaki değerlendirmemiz doğruysa, ABD yatırımları getirisi diğer bölgelere göre artacak ve bu da doları güçlendirecektir.

Trump yönetiminin politikaları, 1980'lerde Reagan ekonomisinin başlangıcını andırıyor - o dönemde dolar, aşağıda gösterildiği gibi neredeyse iki katına çıktı.

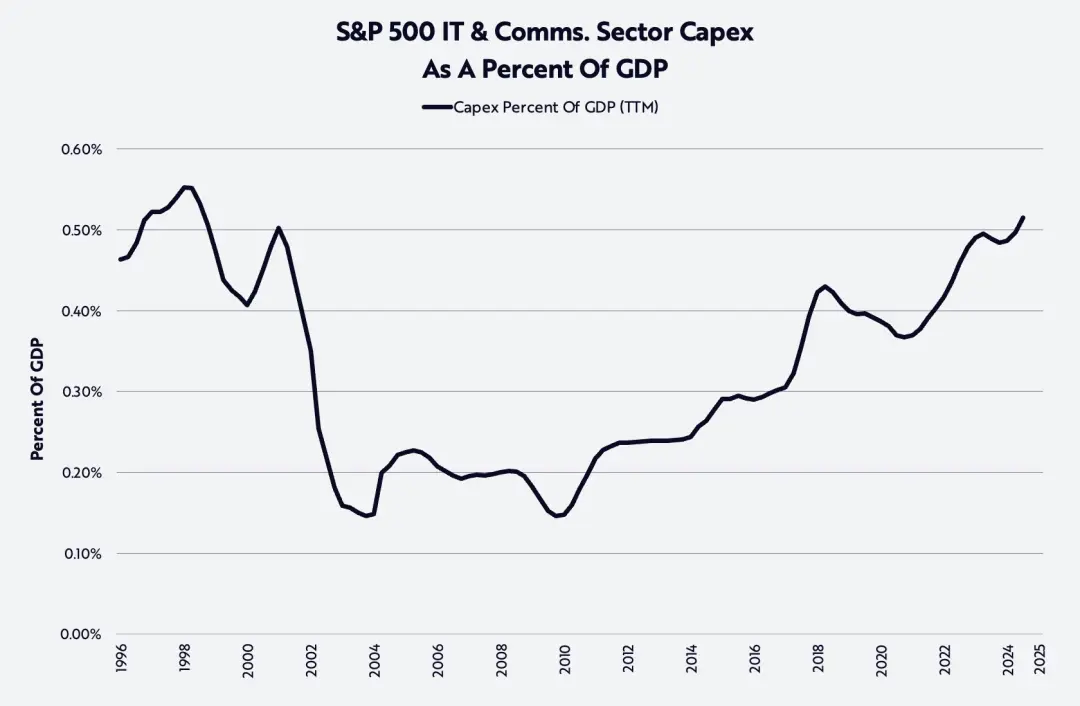

Yapay Zeka Hırsızlığı (AI Hype)

Yukarıdaki grafikte görüldüğü gibi, yapay zeka dalgası, 1990'ların sonlarından beri görülmemiş düzeylere ulaşan sermaye harcamalarını artırıyor.

2025 yılına gelindiğinde, veri merkezi sistemleri (hesaplama, ağ ve depolama cihazları) için yapılan yatırımların %47 oranında artarak 500 milyar dolara yaklaşması beklenmektedir;

2026 yılında ChatGPT'in piyasaya sürülmesinden önceki on yılda yıllık 150-200 milyar dolar olan uzun vadeli trend seviyesinin çok üzerinde kalarak, 600 milyar dolara tekrar %20 büyümesi bekleniyor.

Böyle büyük yatırımlar doğal olarak kritik bir soruyu gündeme getirir: Bu yatırımların getirileri nereden gelecek ve kimler bu getirileri elde edecek?

Yarı iletkenler ve halka açık bulut bilişim şirketlerinin yanı sıra, listede olmayan yapay zeka (AI) doğası itibariyle var olan şirketler de bu büyüme dalgası ve yatırım getirilerinden önemli ölçüde yararlanıyor. Yapay zeka şirketleri şimdiye kadar tarihte en hızlı büyüyen şirketler arasında yer alıyor.

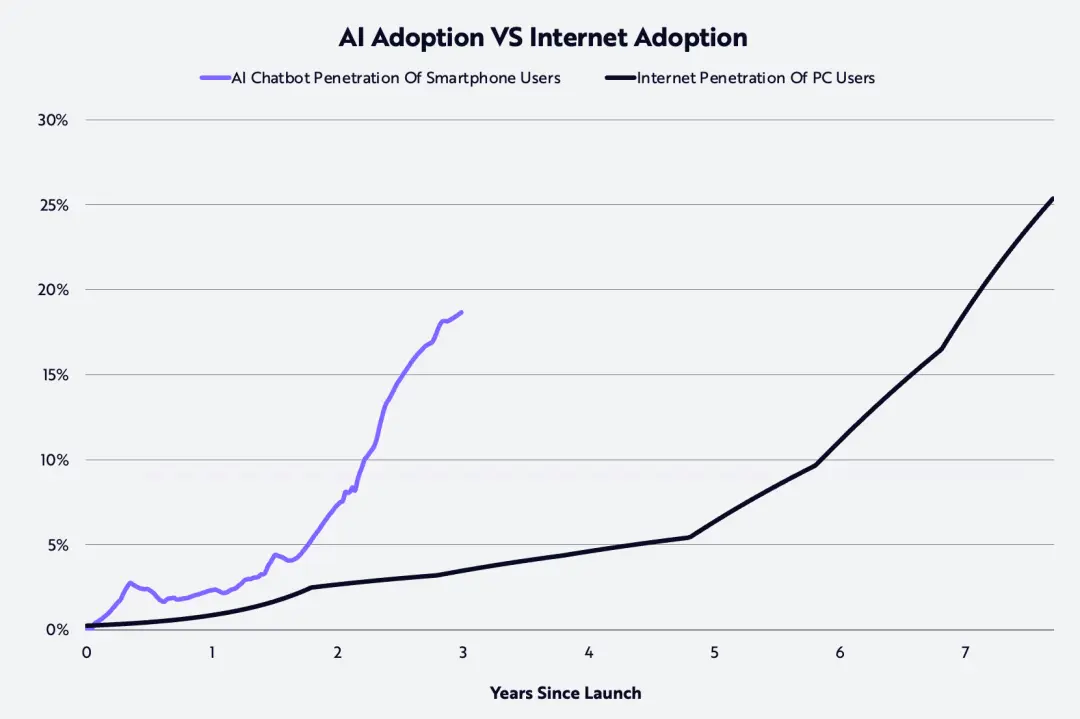

Araştırmamıza göre, tüketicilerin yapay zekâyı benimseme hızı, 1990'lı yıllarda internet benimseme hızının iki katıdır. Aşağıdaki grafik bunu göstermektedir.

2025 yılının sonuna kadar OpenAI'nin ve Anthropic'in yıllık gelirlerinin sırasıyla 20 milyar ve 9 milyar ABD doları seviyesinde olduğu rapor edilmiştir. Sadece bir yıl içinde bu rakamlar sırasıyla 1.6 milyar ve 100 milyon ABD dolarından 12.5 ve 90 kat artmıştır.

Piyasadaki söylentilere göre, bu iki şirket de gelecek 1-2 yıl içinde bir halka arz yapmayı düşünüyor ve ürün modellerini desteklemek için gereken büyük yatırımları finanse etmek için bunu planlıyor.

OpenAI Uygulamalar Şefi Fidji Simo'nun dediği gibi:

"AI modellerinin kapasitesi, çoğu kişinin günlük yaşamında deneyimlediği seviyelerin çok ötesine geçmiştir ve 2026'nın anahtar noktası bu farkı daraltmaktır. AI alanında lider olanlar, öncü araştırmaları bireyler, şirketler ve geliştiriciler için gerçekten faydalı ürünler haline getirebilen şirketler olacaktır."

Bu yıl, kullanıcı deneyimi katmanında bu yönde somut ilerlemelerin ve daha amaçlı, sezgisel ve yüksek entegre hale gelmenin beklenmesi.

Daha önceki bir örnek ChatGPT Health'tir - bu, ChatGPT içinde yer alan ve kullanıcıların bireysel sağlık verilerine dayanarak onlara sağlık ve tıbbi bakım desteği sunmayı amaçlayan bir bölümdür.

Şirketlerde birçok yapay zeka projesi hâlâ erken aşamalarda olup bürokratik süreçler, eylemsizlik ve yapay zekânın gerçek değeri göstermeden önce yapısal yeniden yapılanmalar ve veri altyapısı kurulumu yapılması gibi gerçekçi koşullarla sınırlanmaktadır.

2026 yılına kadar, işletmeler muhtemelen kendi verilerine dayalı modelleri eğitmenin ve hızlı yinelemeler yapmanın, daha radikal rakipler tarafından geride kalma riskini bertaraf etmek için ne kadar önemli olduğunu fark edeceklerdir.

Yapay zeka destekli uygulamalar, anında ve kaliteli müşteri hizmetlerini, daha hızlı ürün piyasaya sürme döngülerini ve "daha az kaynakla daha fazlasını yapma" prensibine dayalı girişimciliği getirecektir.

Piyasa Yüksek Değerlendirme

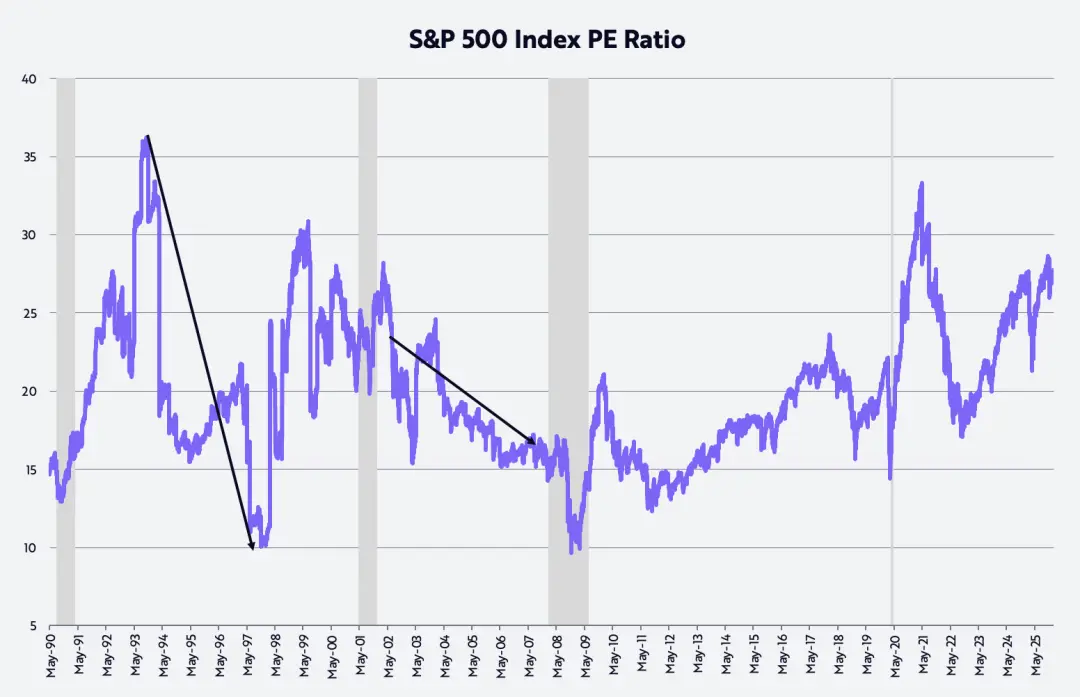

Bazı yatırımcılar, mevcut seviyelerin tarihsel aralığın üst kısmında olduğu aşağıda gösterilen hisse senedi piyasası değerleme konusunda endişe duyuyor.

Kendi değerleme varsayımımız, hisse senedi getirisi (P/E) kat sayısının geçmiş 35 yılın ortalama seviyesine, yaklaşık 20 kat seviyesine geri döneceğidir.

En belirgin dikey yükselişler, katlanarak daralma süreci içinde evrilmiştir. Örneğin:

S&P 500 endeksinin 1993 Ekim ortası ile 1997 Kasım ortası arasındaki dönemde yıllık getirisi %21 iken, aynı dönemde P/E oranı 36'dan 10'a düştü.

S&P 500 endeksinin 2002 Temmuz - 2007 Ekim dönemi yıllık getirisi %14 iken, aynı dönemde P/E oranı 21'den 17'ye düştü.

Üretkenlikten kaynaklanan reel GSYİH büyümesindeki ivmelenme ve enflasyondaki azalma tahminlerimiz göz önünde bulundurulduğunda, bu dinamik bu piyasa döngüsünde yine gerçekleşecek ve belki de daha da belirgin olacak.

ARK'ı her zamanki gibi destekleyen yatırımcılar ve diğer arkadaşlara, ayrıca Dan, Will, Katie ve Keith'e bu uzun yeni yıl mesajını tamamlamamda yardımcı olmaları için içtenlikle teşekkür ederim!