2026年 4.6 Pazartesi kapanışında, ABD özel kredi yönetim kuruluşu Blue Owl Capital (OWL) hisse fiyatı 8,45 ABD dolarına düşerek haftalık olarak listeden bu güne kadar en düşük seviyeye inmiş, işlem sırasında 7,80 ABD dolarına kadar düşmüştür. Bu satış dalgasını tetikleyen olay, Blue Owl’in bir önceki Perşembe günü açıkladığı birinci çeyrek yarı likidite fonları çekim verileriydi. Altında yer alan iki ana ticari olmayan BDC (ticari geliştirme şirketi) fonu, OTIC (Blue Owl Teknoloji Getirisi) ve OCIC (Blue Owl Kredi Geliri), bu çeyrek boyunca toplamda yaklaşık 54 milyar ABD doları yatırımçı çekim talebi almıştır; OTIC’in çekim oranı dolaşımdaki hisselerin %40,7’sini, OCIC’in ise %21,9’unu oluşturmaktadır. İki fon da aynı anda %5’lik sektörün zorunlu kapısını tetiklemiş ve oranlı olarak 12 milyar ABD dolarından az tutarın ödenmesine izin verilmiştir.

Ana akım finansal medya, bu olayı hemen “küçük yatırımcı özel kredi hikayesinin çöküşü” ve “Yapay Zekânın yazılım şirketlerini etkilemesinin krediverenlere sıçraması” olarak şekillendirdi. Ancak bu iki etiket, daha önemli bir şeyi gizliyor. Aynı hafta, Goldman Sachs Asset Management’ın alt kuruluşu Goldman Sachs Private Credit Corp’un birinci çeyrek dönem geri ödeme talepleri oranı %4,999 idi ve %5’lik kapak sınırından sadece 0,001 puan farkla, sektörde nadir, belki de tek olan, kapakları tetiklemeyen ve yatırımcılara tam geri ödeme yapan büyük yarı-sıvı sonsuz BDC oldu. Bu geri ödeme dalgası, “özel kredi çöküşü” değil, net bir K şeklindeki ayrılmaydı.

Bloomberg'un 6 Nisan'daki haberine göre, Goldman Sachs'ın 15,7 milyar dolarlık fonu bu çeyrekte "Kaçış Dalgasından Kaçan" nadir bir durumdur. Aynı dönemde Blue Owl'un OTIC赎回 oranı Goldman Sachs'ın 8,1 katı, OCIC赎回 oranı ise 4,4 katıdır. Piyasa dikkati Blue Owl'un düşüşüne odaklanırken, gerçekten sorulması gereken soru, aynı yapıya, aynı haftaya ve aynı %5 kapısına sahip iki kurumun neden tamamen farklı sonuçlar ortaya koyduğuudur.

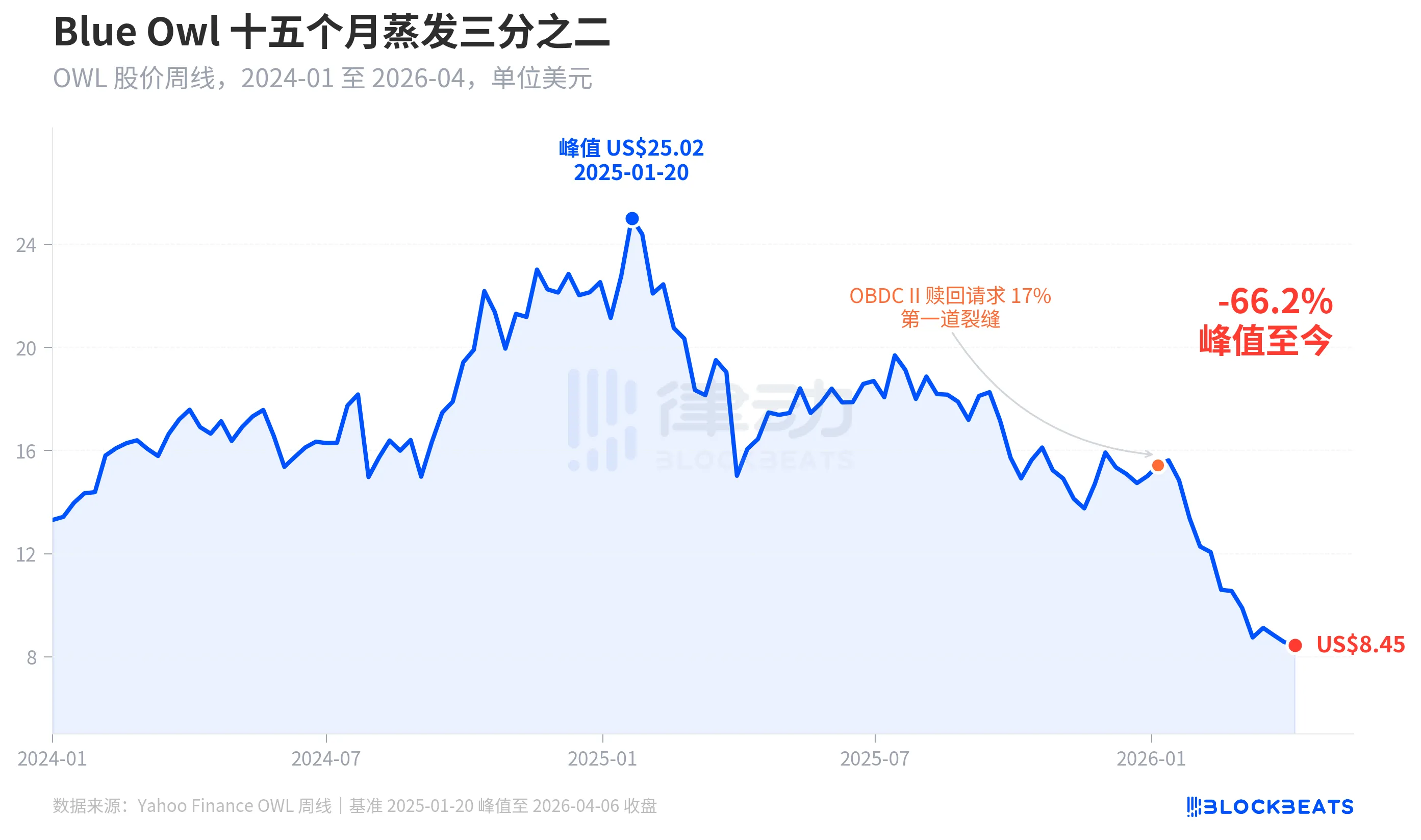

Fiyat, on beş ayda üçte ikisi kaybetti.

Öncelikle pazarın Blue Owl'a uyguladığı fiyatı inceleyin. Yahoo Finance'in haftalık geçmiş verilerine göre, Blue Owl Capital (OWL), 20 Ocak 2025 haftasında 25,02 dolarla tarihi zirveye ulaşmıştır. 6 Nisan 2026 haftasında ise 8,45 dolar seviyesinde kapanarak, 15 ay içinde %66,2 düşüş yaşayıp değerinin neredeyse üçte ikisini kaybetmiştir.

Hisse senedi fiyatı ilk önemli çatlak, 2026 yılının ilk haftalarında, Blue Owl’un diğer bir fonu olan OBDC II’nin (daha küçük bir özel BDC) dolaşımdaki hisselerin %17’sine denk gelen iade talepleri aldığını açıklamasıyla ortaya çıktı; bu, “ilk çatlak” olarak görüldü. Bundan sonra hisse fiyatı, ilk çeyrek sonuna kadar düşüşe devam etti ve OTIC ile OCIC, iki ana fon aynı anda kapanma kapısını tetikledi; Pazartesi günkü işlem sırasında, 7,80 ABD doları seviyesiyle şirket tarihinin en düşük seviyesine ulaşıldı.

İlginç olan, Blue Owl'un hisse senedi fiyatı düşüşü (-66,2%), temel performansındaki bozulma oranından çok daha fazla. OCIC hâlâ 36 milyar dolar AUM'a sahip olup, 2026 birinci çeyrek net varlık değeri yaklaşık %6,5 düştü; şirketin toplam yönetim altındaki varlık miktarı hâlâ 290 milyar doların üzerinde. Piyasa, şirketin şu anki performansı yerine, 'gelecekteki ödemeler belirsizliği' ve 'değerlendirme güveninin çöküşü' gibi iki faktörü kullanarak bu şirketi yeniden fiyatlandırıyor.

Aynı kapının iki kaderi

"K harfi ayrışımı"nı açıkça açıklayabilen, kesit görüntüsüdür. 2026 birinci çeyrekte açıkça geri ödeme verilerini paylaşan beş büyük yarı-sıvı sürekli BDC'yi bir araya getirdiğinizde, yapı hemen görünür hale gelir.

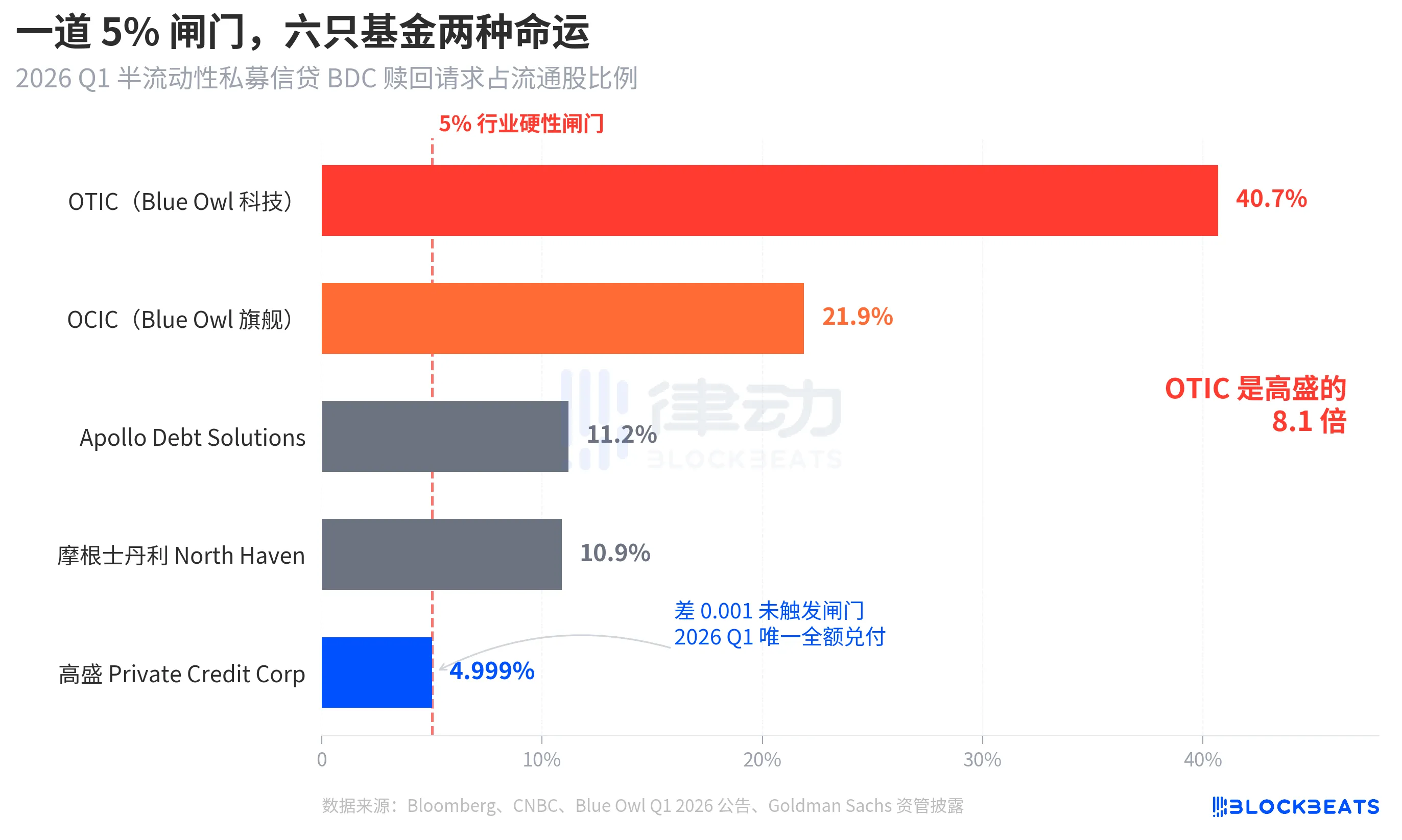

Bloomberg, CNBC ve fonların şirket duyurularına göre, beş fonun iade oranları sırasıyla Blue Owl OTIC %40,7, Blue Owl OCIC %21,9, Apollo Debt Solutions %11,2, Morgan Stanley North Haven Private Income Fund %10,9 ve Goldman Sachs Private Credit Corp %4,999'dur. Bu beş fon yaklaşık olarak üç kategoriye ayrılabilir.

Yukarıya, Blue Owl'un iki fonu kapıları aşmış, OTIC'nin neredeyse yarısı sahipleri çekilmek istiyor, OCIC ise kapının dört katına yaklaşmış. Kurallara göre en fazla %5 lik dolaşımdaki hisselerin iade edilmesine izin veriliyor, OTIC aslında yaklaşık 1,79 milyar ABD doları ödedi, OCIC yaklaşık 9,88 milyar ABD doları ödedi ve 42 milyar ABD dolarından fazla iade talebi kapı dışında kalmıştır.

Orta seviyede, Apollo ve Morgan Stanley'in geri ödeme oranları %10 ile %11 arasında yer alıyor. Bloomberg'in 11 Mart ve 23 Mart tarihli raporlarına göre, Apollo Debt Solutions taleplerin yaklaşık %45'ini, North Haven ise yaklaşık %46'sını ödedi; PitchBook ve iCapital'in endüstri açıklamalarına göre, aynı şekilde kapılar tetiklendi ancak Blue Owl'a kıyasla çok daha az baskı yaşandı.

Alt sınırda, yalnızca Goldman Sachs var. %4,999, aynı dönemde %5 sınırını tetiklemeyen tek büyük fondu ve tüm iade talepleri %100 oranında karşılanmıştır.

Bloomberg, makale başlığında "Exodus'tan Kaçış" kullanıyor, OTIC'in Goldman Sachs'in 8,1 katı olması sayısı, ayrışmanın şiddetini zaten gösteriyor. Aynı hafta, aynı yapı, aynı kural; iki kurumun kaderi tamamen farklı.

Köpük, küçük yatırımcılar tarafından 4,4 kat artırıldı

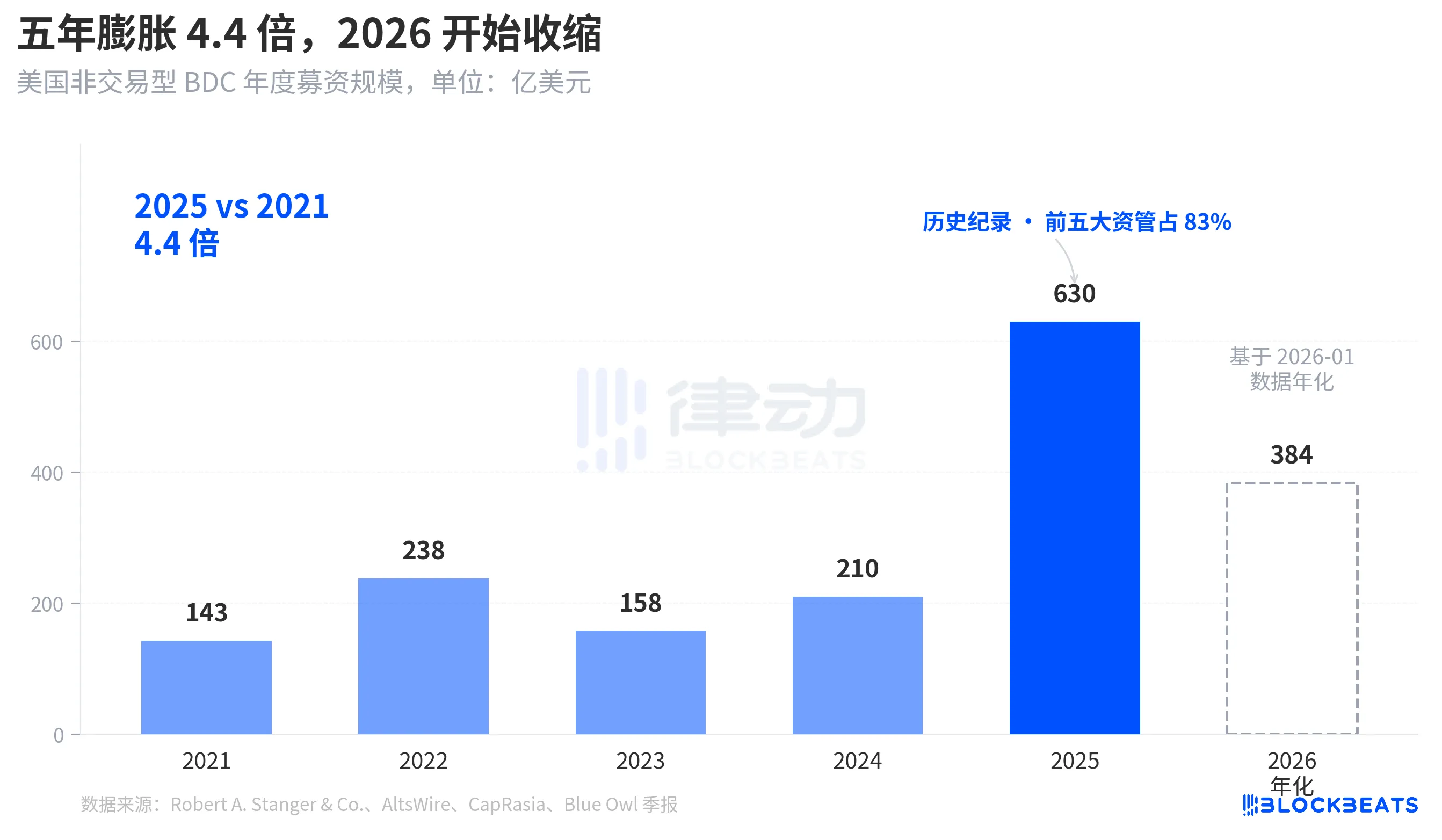

Bu çekim dalgasının neden bu kadar şiddetli olduğunu anlamak için, ne kadar su girdiğine bakmak gerekir. Robert A. Stanger & Co.'nun endüstri istatistiklerine göre, ABD'nin ticari olmayan BDC'lerinin son beş yıllık yıllık fonlama hacmi, açık bir parabolik eğilim göstermektedir.

2021 yılında yıllık 14,3 milyar dolar olan bu miktar, 2025 yılında yıllık 63 milyar dolarlık bir rekorla 4,4 katına çıktı. Aynı istatistik, 2025 yılında ilk beş kurumsal kurumun (Blackstone, Blue Owl, Apollo, Ares ve HPS) bu miktarın yaklaşık %83'ünü, yani yaklaşık 52,3 milyar dolarını aldığını gösteriyor. Geçtiğimiz beş yıl içinde giren bireysel yatırımcı fonları hem toplam olarak büyük hem de son derece yoğun bir şekilde dağılmıştır.

Ancak Ocak 2026 itibarıyla Stanger'ın aylık verileri, ticari olmayan BDC fonlamalarının 3,2 milyar dolar olduğunu gösteriyor; bu, Mart 2025'teki 6,2 milyar dolarlık zirveden neredeyse yarısı kadar düşüş demek. Connect Money ve FinancialContent'e göre, 2026'nın ilk çeyreğinde BDC genel satışları bir önceki yılın aynı dönemine göre yaklaşık %40 azaldı. Yatırımcıların geri ödeme taleplerine odaklanmaya başladığı aynı çeyrek içinde, yeni fon girişi gözle görülür şekilde yavaşladı; geri ödeme baskısı artarken yeni abonelikler azaldı ve kapanış, herkesin tahmininin çok ötesinde bir şekilde bastırıldı.

Bu, periyodik bir geri çekilmeye değil, yarı likiditeli sürekli BDC'nin bireysel yatırımcılara bir «tasarruf ürünü» olarak satıldığı hikâyeyi ilk kez finansal düzeyde yeniden gözden geçirmeye yönelik bir durumdur.

BREIT'ten Blue Owl'a kadar, zayıflıklar dört yıl içinde giderek ortaya çıktı

Bu çekim dalgasını daha uzun bir zaman çizelgesine yerleştirirseniz, bunun ani olarak patlamadığını görürsünüz.

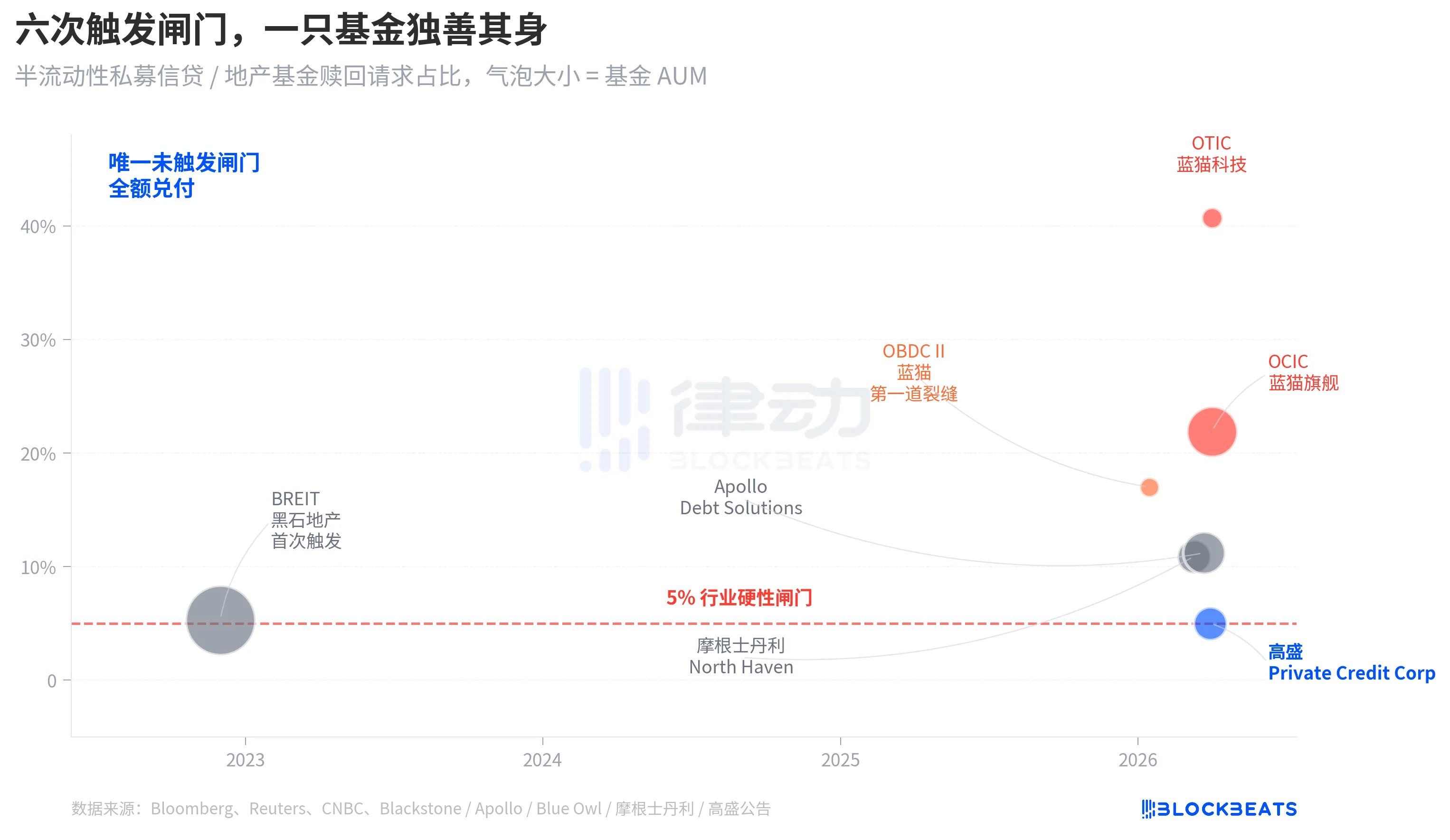

Yarı Likidite Sürekli yapısı iki taahhüt içerir. Yatırımcılara her üç ayda bir NAV bazında hisse satın alma hakkı tanırken, fonun piyasaya sürülmesini ve açık değerlemesini gerektirmez. Temelde, bu yapı likid olmayan varlıkları (özel kredi, özel emlak) "her zaman nakit çekilebilir" gibi görünen bir ürüne paketler. Koşullu çekimleri önlemek için endüstri genelinde her üç aylık dönemde %5'lik bir çekim sınırı uygulanır. Eğer bir üç aylık dönemdeki çekim talepleri dolaşımdaki hisselerin %5'ini aşarsa, fon miktarı oransal olarak ödenir ve kalan talepler bir sonraki üç aylık dönemde bekletilir.

Kasım 2022'de, Blackstone'ın ticari olmayan emlak hissedarlığı BREIT, bu kapıyı ilk kez tetikleyerek sürekli yarım likidite yapısının ilk sistemik likidite olayı oldu. Caproasia verilerine göre, BREIT, Ocak 2023'te yalnızca tüm taleplerin %25'ini yerine getirdi ve Kasım 2023'e kadar toplamda 14,3 milyar dolarlık iade taleplerini karşıladı. Bu olay, emlak varlık sınıfına ait izole bir olay olarak yorumlandı ve özel kredi piyasası etkilenmedi.

Dört yıl sonra, aynı çatlak mülkten krediye yayıldı. 2026 yılının Ocak ayında, Blue Owl OBDC II, %17赎回 taleplerini açıklayarak ilk sinyali verdi. 11 Mart'ta Morgan Stanley North Haven, kapıyı kapattı. 23 Mart'ta Apollo Debt Solutions, kapıyı kapattı. 2 Nisan'da Blue Owl OCIC ve OTIC aynı anda kapıyı kapattı. Yedi gün içinde dört büyük menkul kıymet yönetimi şirketinin büyük BDC'leri aynı eşiğe basıldı, aynı çeyrek içinde Goldman Sachs ise %4,999'luk bir farkla kapının dışında kaldı.

Yarı likiditeye sahip sürekli BDC'nin yapısal zayıflığı, Blue Owl'un bu iade dalgasıyla ortaya çıkmadı; 2022'de BREIT olayından beri masanın üzerindeydi, ancak dört yıl boyunca kimse bunu ciddiye almadı.

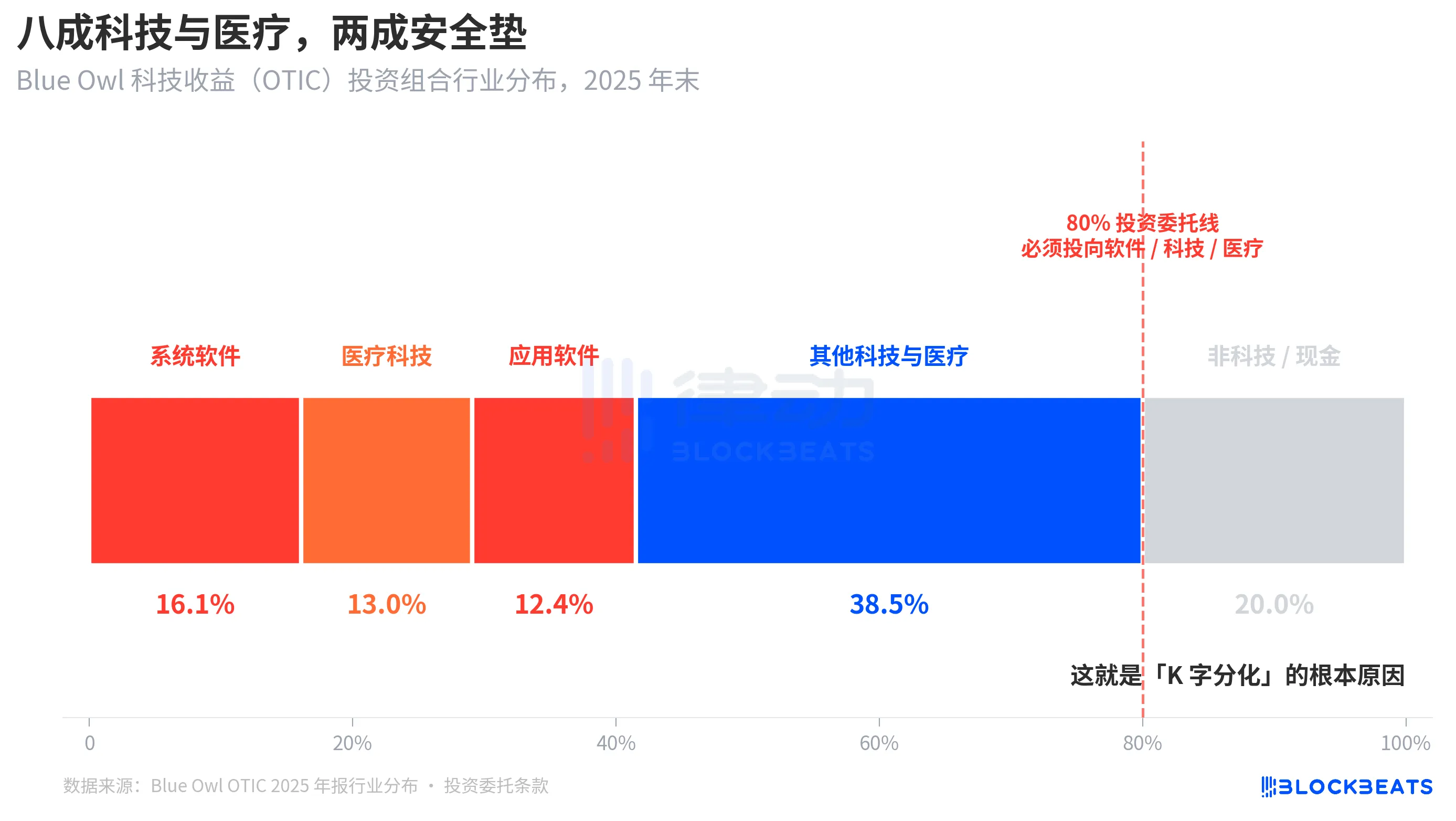

Kök neden, OTIC'in sekizde yedisi teknoloji ve sağlık sektöründe yoğunlaşmış durumda.

Şimdi temel soruya dönelim: aynı yapı ve aynı hafta neden Goldman Sachs ve Blue Owl'un sonuçları 8 kat farklı oldu? OTIC portföyünü parçaladığınızda cevap netleşir.

KBRA derecelendirme raporuna ve Blue Owl OTIC'in 2024 dördüncü çeyrek finansal raporuna göre, 31 Aralık 2025 itibarıyla OTIC portföyü 6,2 milyar ABD doları büyüklüğünde olup, 190 şirketi kapsamaktadır ve 39 farklı nihai pazarı hedeflemektedir. Bu şirketlerin %92'si özel sermaye fonları tarafından desteklenmekte, %93'ü birinci teminatlı üstünlüklü teminatlı kredilerdir. Muhasebe yapısı açısından bu, kalitesi iyi bir fon gibi görünmektedir; ancak endüstri odaklanma düzeyi oldukça özeldir. Sistem yazılımı %16,1, tıbbi teknoloji %13,0, uygulama yazılımı %12,4'ü oluşturmaktadır; bu üç alt sektör yalnızca %41,5'ini oluşturmaktadır.

Anahtar nokta, bunun yöneticinin geçici bir endüstri tercihi olmadığı, OTIC yatırım anayasasına yazılmış zorunlu bir kural olduğu; en az %80 varlık, “yazılım ve teknoloji ile ilgili” şirketlere yatırılmalıdır. Blue Owl, OTIC’i açık materyallerde “ana olarak büyük, piyasa lideri yazılım şirketlerine, kritik görevli ve tekrarlayan gelir sağlayan çözümler sunan” bir fon olarak tanımlıyor. OTIC, tasarlandığı anda bir SaaS teknoloji kredi fonuydu.

Geçen altı ayın piyasa hikayesinde, SaaS, AI tarafından en şiddetli şekilde yeniden fiyatlanan varlık sınıflarından biri oldu. Yatırımcılar, "AI'nın yazılım şirketlerinin uzun vadeli abonelik gelirlerini yerinden oynatması" konusunda endişeye başladığında, %80'i yazılım ve teknolojiye maruz kalan özel kredi fonu ilk etkilenen oldu. Bloomberg ve Reuters'e göre, Blue Owl yönetimi, yatırımcılara yapılan iletişimde birinci çeyrekteki iade baskısının kısmen "yazılım şirketlerine yönelik AI'nın yarattığı yerinden oynatma endişelerinden" kaynaklandığını kabul etti.

Karşılaştırıldığında, Goldman Sachs Private Credit Corp.'ın portföyü (15,7 milyar dolar AUM), Bloomberg tarafından "arkadaşları kadar dağıtılmış" olarak tanımlandı ve tek bir sektörün payı OTIC'in teknoloji maruziyeti düzeyine ulaşmadı. Aynı özel kredi, aynı yarı likidite yapısı, aynı %5 kapısı; altta yatan varlıkların mevcut piyasa trendlerine maruziyeti birinde %80, diğerinde %15'in altında; sonuç olarak birinde geri ödeme oranı %40,7, diğerinde %4,999.

Bu, "K harfi ayrışması"nın temel nedenidir. Özel kredi, bir varlık sınıfı olarak çökmemiştir; aynı pazar temasına yatırımlar yapan fonlar aynı anda sorun yaşamıştır, ancak çeşitlendirilmiş fonlar neredeyse etkilenmemiştir. Ayrışma, yapısal düzeyde değil, risk maruziyeti düzeyinde gerçekleşmiştir.

Sonlandırma

JPMorgan Chase CEO Jamie Dimon, 6 Nisan'da yayımlanan 2026 yılı hissedar mektubunda, Blue Owl'un tarihi en düşük seviyeye indiği gün, özel kredi sektörünün genel olarak şeffaflık eksikliği ve katı kredi değerlemesi işaretlemesi içerdiğini ve bu durumun, gerçek kayıpların neredeyse değişmediği halde, ortamın kötüleşeceğini düşünenlerin satma eğiliminde olmasına neden olduğunu yazdı.

Daimon'un bu ifadesi yapısal bir soruna işaret ediyor. Özel kredi piyasaları pazar değerlemesi yapmakta zorlanıyor ve sahipleri, gerçek kayıplardan daha fazla risk algısı yaşıyor. 7 Nisan 2026 tarihinde okunduğunda bu ifadenin iki anlamı var. Birincisi, Goldman'ın 0,001 farkı daha çok çeşitlendirme yapısının sonucu, şansın değil. İkincisi, 1,8 trilyon dolarlık özel kredi piyasasının temel çelişki olan "likidite ve şeffaflıksız portföy" sorununu hâlâ çözmemiş olması.

%5'lik bir kapak, Blue Owl ve Goldman Sachs'ı "iyi fon" ve "kötü fon" olarak ayıramadı; sadece "şu anki temaya odaklanmak" ve "çeşitlendirme" gibi iki farklı yatırım kararı aynı K çubuğu grafiğinde tek seferde hesaplandı.