Yazar: Lüdong

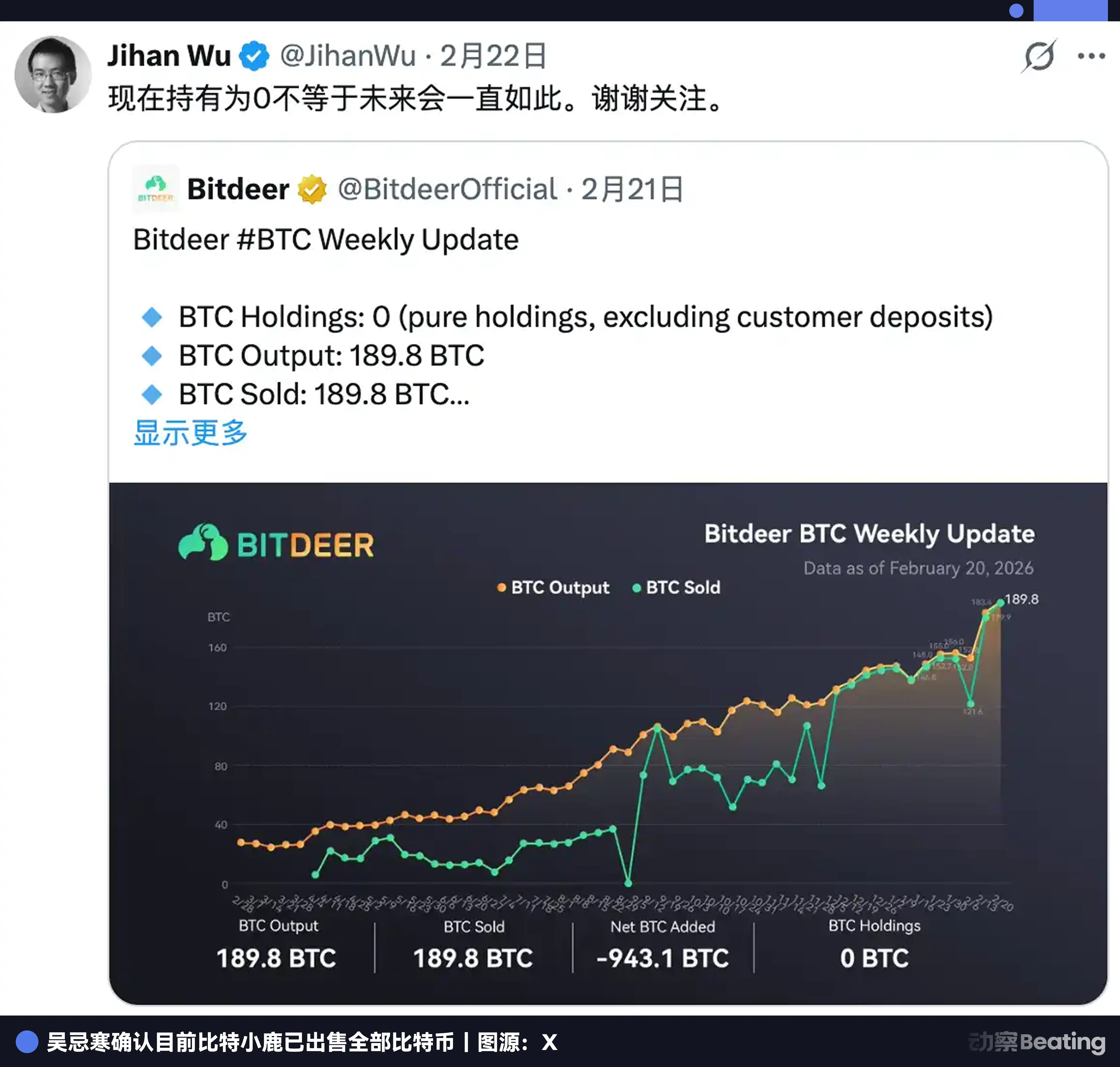

20 Şubat 2026 tarihinde BitXiaoLu, X üzerinde haftalık üretimi güncelledi: Haftada kendi kazanılan 189,8 BTC satıldı. Kalan stok 943,1 BTC, tek seferde satıldı.

Bitcoin bakiyesi: 0.

Aslında bitcoin madenciliği, ilk günden itibaren bir zaman arbitrajı yürütüyor.

Bugünün elektriği ve makinesiyle yarının bitcoinini değiştirin. Garaj işlenmez, müşteri gerekmez, marka gerekmez. Girdi olarak şu anki maliyeti koyarsınız, gelecekteki fiyatı tahmin edersiniz. Doğru tahmin ederseniz, zaman size para kazandırır.

Bu mantık onlarca yıldır çalışıyordu. Şimdi Wu Jihan, bu mantığın hedefini değiştirmektedir.

Hedef, fiyatın kripto para yerine AI iklimindeki hesaplama gücü talebinin uzun vadeli fiyatı oldu. Araç, elektrik kullanarak kripto para kazanmaktan, borç alarak arazi satın almaya dönüştü. Arbitraj nesnesi değişti, ancak arbitraj yapısı değişmedi.

Bitcoin'in temizlendiği hafta boyunca BitSmall Deer, 325 milyon dolarlık yeni borçlanma işlemi için fiyat belirledi.

Bitdeer'in finansal raporuna göre, 31 Aralık 2025 itibarıyla Bitdeer'in defter değeri borçları 1 milyar ABD dolarıdır. Bu durumda toplam yaklaşık 1,3 milyar ABD doları borç oluşmaktadır.

Borç gerçek, arsa satın alma gerçek, ancak bu zorlu mücadelenin sonucu 2029 yılına kadar ortaya çıkmayabilir.

Bir yapay zeka yapmak istemeyen maden şirketi iyi bir şirket değildir.

Bitdeer, 2018 yılında kurulmuş ve başlangıçta bir madencilik cihazı paylaşım platformuydu. Şu anda dünyadaki en büyük halka açılmış madencilik şirketlerinden biri olup, kendi madenciliği ile 63,2 EH/s hesaplama gücüne sahiptir; bu, halka açılmış tüm madencilik şirketleri arasında en yüksek kendi madenciliği gücüdür ve tüm Bitcoin ağı hesaplama gücünün yaklaşık %6'sını oluşturur.

Ancak şimdi Wu Jihan, hesaplama gücü satmak yerine elektrikle ilgilenmek istiyor.

Bit Xiao Lu'nun finansal raporunu incelediğimizde, 2026 yılının başı itibarıyla Bit Xiao Lu'nun küresel elektrik kapasitesi toplamda 3002 MW'dır, bunun içinde 1658 MW aktif olarak çalışmaktadır, 1344 MW ise inşatta veya inşa edilmektedir. Microsoft ve Google gibi tek bir süper büyük veri merkezi genellikle 100 ile 300 MW arasında kapasiteye sahiptir.

Yani 3002 MW, 10 ila 30 adet Google süper büyük veri merkezinin elektrik ihtiyacını bir şirket içine sığdırmak demektir. Bu nedenle BitXiaoLu'nun boru hattı, kağıt üzerinde çok görkemli görünüyor.

1,3 milyar dolarlık borç, AI veri merkezleri dönüşümüne zemin hazırlamak için küresel olarak elektrik arazisi varlıklarını kilitlemektedir.

Birincisi, Texas, Rockdale, 563 MW (179 MW genişleme dahil), faaliyette, madencilik odaklı. Bu eski iş alanıdır, nakit akışı istikrarlı.

Ayrıca, Ohio Eyaleti Clarington, 570 MW, 30 yıllık kira sözleşmesi, elektrik anlaşması imzalanmış, orijinal olarak 2027 Q2'de tamamlanması planlanan, HPC/AI merkezi olarak konumlandırılmıştır. Bu, tüm AI dönüşüm planının çekirdeğidir. Aynı zamanda şu anda en büyük risktir; bunu daha sonra ayrıntılı olarak ele alacağız.

Ardından, Norveç'teki Tydal, 175 MW kapasiteli bir maden sitesini 2026 yılının sonuna kadar tamamlanması planlanan 164 MW etkin IT yükü sunacak bir AI veri merkezine dönüştürüyor. Hidroelektrik kaynaklarla rekabetçi enerji maliyetleri sunuyor. Yeniden yapılanma maliyeti, yeni bir tesis kurmaktan çok daha düşük. Şu anda en ilerlemiş ve en düşük riskli seçenek.

Toprak, elektrik ve veri merkezi, bu üç şey AI endüstrisi tarafından "en zor kopyalanabilir varlıklar" olarak adlandırılıyor. BitXiaoLu, on yıllık madencilik operasyonu deneyimiyle bunlara sahip oldu.

Az dikkat edilen, ancak ayrı bir şekilde belirtilmesi gereken bir şey: SEALMINER. Bitdeer sadece veri merkezleri inşa etmiyor, aynı zamanda kendi madencilik çipini geliştiriyor. SEAL serisi üçüncü nesile ulaştı ve SEAL03, her terahash için 9,7 joule verimliliğe sahip. 2025 Eylül'de seri üretimi başlayacak A3 Pro, dünya çapında ilk sıralara girdi. SEAL04, her terahash için 5 joule hedefliyor; bu hedefe ulaşılırsa, piyasada mevcut tüm seri üretim madencilik cihazlarını geçecektir. Kendi çiplerin brüt kar marjı %40'ın üzerinde olup, madencilik kâr marjından çok daha yüksektir.

O, Bitmain'de yaptığı şeyi yeniden canlandırıyor: başkalarının küreğini alarak başlayıp, kendi küreğini üretmeye.

İkinci: Ne kadar kiraladınız, AI ne kadar getiri sağlayabilir?

AI için 2025 yılının sonunda BitXiaoLu'nun defterdeki borçları 1 milyar doları aştı. Şubat 2026'da yeni 325 milyon dolarlık borç eklenerek toplam borç tutarı 1,3 milyar doları geçti.

İki yıldan kısa bir sürede birçok sermaye artırma turu. Mayıs 2024'te Tether, 100 milyon dolarlık bir yatırım yaparak ikinci büyük hissedar oldu ve ek olarak 50 milyon dolar daha yatırma hakkı veren opsiyonlar aldı. Üç ay sonra, ilk konvertibil tahvil 150 milyon dolar olarak gerçekleşti ve yıllık faiz oranı %8,5 oldu. Aynı yıl Kasım'da ikinci tahvil 360 milyon dolar olarak gerçekleşti ve faiz oranı %5,25'e düşürüldü.

Kasım 2025'te, 400 milyon dolarlık dönüştürülebilir tahvil ve 148,4 milyon dolarlık hisse senedi artırımı, iki eşlik eden işlem olarak gerçekleştirildi. Şubat 2026'da, 325 milyon dolarlık dönüştürülebilir tahvil ve 43,5 milyon dolarlık hisse senedi artırımı yapıldı; aynı zamanda bu tutarın 135 milyon doları, en erken 2029 tarihli eski tahvillerin geri alımına ayrıldı ve vade 2032 yılına uzatıldı.

Toplam 1,4 milyar doları aşmaktadır. Para, madencilik cihazlarına, veri merkezlerine, AI altyapısına ve devredilen borçlar yönünde akıyor.

Ancak her borçlanma durumunda Bit Xiao Lu hisse fiyatı %10 ile %17 arasında düşüyor. Bu, piyasa tarafından yerleşmiş bir koşullu tepki haline gelmiştir. Ancak iyi haber, şirket her seferinde para almayı başarıyor.

Kredi yapısının çekirdeği konvertibil tahvildir. Bu 2032 yılı yeni tahvillerinin başlangıç dönüşüm fiyatı yaklaşık 9,93 dolar olup, aynı anda gerçekleştirilen hisse senedi ihraç fiyatı olan 7,94 doların %25 üzerindedir. Hisse senedi fiyatı bu seviyeye ulaştığında, tahvil sahipleri nakit ödemek yerine hisse senedine dönüştürme seçeneğini tercih edecektir. Şirketin gerçekte para ödemesi gerekmez; sadece hisse senedi fiyatı artmalıdır.

Dönüşümlü tahvillerin mantığı, kendi hisse fiyatının yükseleceğini ummaktır. Bu, AI hikayesinin piyasa tarafından kabul edilip edilmeyeceğine dair bir kumar gibidir. Yıllık faiz yükü, ortalama %5 faiz oranı ve 1,3 milyar dolar ana para üzerinden hesaplandığında, yıllık faiz gideri 65 milyon doları aşar. 2025 yılı boyunca AI/HPC Bulut geliri ise, 6 aylık faizin bile küçük bir kısmından azdır.

Şu anki bu faiz, devam eden borçlanma ile tamamen finanse ediliyor. Basınç altında olmadığını söylemek mümkün değil.

Bu kadar büyük bir yatırım yapıldıysa, daha objektif bir getiri görülüyor demektir. Peki, Bit Xiao Lu'ya bakalım, AI ne kadar getiri sağlayabilir?

AI işleri şu anda yılda 10 milyon dolar kazanıyor ve toplam gelirin %2'sinden azını oluşturuyor. 2 milyar dolarlık bir değere sahip bir şirket için bu rakam neredeyse ihmal edilebilir.

Elbette, bu son olmayacak.

Bitttiger'in GPU'ları üç ayda 584'ten 1792'ye çıktı, üç katına çıktı. Kullanım oranı %87'den %41'e düştü, bunun ana nedeni makinelerin çok hızlı kurulması; B200/GB200 hâlâ müşteri test aşamasında ve henüz ücret alınmaya başlanmadı. Elektrik zaten çekildi, makineler kuruluyor, payda hızla artıyor, ancak gelir henüz bunu yakalayamadı.

Tavan yüksekliği kaç metredir?

Roth/MKM tahminine göre, HPC kapasitesinin tamamen hayata geçirilmesiyle yıllık gelir potansiyeli 850 milyon dolar. Yönetim, daha agresif bir yaklaşım izliyor: 200 MW tümüyle AI buluta yönlendirilirse, yıllık gelir 2 milyar doları aşacak ve 2025 yılının tamamındaki madencilik gelirinin üç katı olacak.

Ancak bu iki rakam da üç öncül koşula bağlıdır: inşaat planlandığı gibi tamamlanacak, hyperscaler seviyesinde uzun vadeli sözleşme alınacak ve GPU'lar tamamen kullanılarak çalıştırılacaktır.

Üç koşul, şu ana kadar hiçbiri yerine getirilmedi.

Bu, Bit Xiaolu'nun savaşı: Madencilikle AI'yi beslemek, AI ise pasta çiziyor, pastanın gerçek olup olmaması ise önümüzdeki iki üç yılın uygulamasına bağlı.

Üçüncü olarak, zaman penceresinin ne kadar dar olduğu savaştır

1,3 milyar dolarlık borç senedi, tehlikeli gibi görünüyor. Ancak BitX鹿'un borç yapısı, görünenden daha kararlı şekilde tasarlanmıştır.

Yüksek kaldıraçlı şirketler genellikle aynı nedenle çöker: borçların aynı anda vadesi gelir, nakit yetersiz kalır ve zorunlu olarak varlıklar satmak zorunda kalırlar.

Bitdeer, üç dizi konvertible tahvili sırasıyla 2029, 2031 ve 2032 yıllarında vade sonu olarak belirledi.

Bir tür kasıtlı olarak oluşturulan bir tampon bölgesidir. İlk grup vade sonunda, Tydal ve Clarington teorik olarak hayata geçirilmiş olacak; ikinci grup vade sonunda, AI gelirleri zaten konuşabiliyor olmalı; üçüncü grup vade sonunda, bu şirket tam olarak nedir, o zaman piyasa karar verecek. Üç nokta, üç kez yeniden müzakere fırsatı.

Ancak konvertibil tahviller zaman verdi, Wall Street bunun için ödeme yapmadı. Keefe Bruyette, hedef fiyatı 26,5 dolarlıktan 14 dolarlara düşürdü. Şu anki hisse fiyatı yaklaşık 8 dolar. Piyasa, dönüşüm hikayesinin gelirlerle kanıtlanmasını bekliyor.

Ancak bu tüm baskılar, Wu Jihan'ın en çok ihtiyaç duyduğu ve en sert şeyi verdi: zaman.

İyi giden yol şu şekilde olabilir: 2026 yılının sonunda, Tydal dönüşümü tamamlanır, Norveç'teki 164 MW su gücü veri merkezi faaliyete geçer ve Avrupa müşterilerinden sözleşme gelirleri başlar. 2027 yılında, Clarington davası kazanılır, Ohio'daki 570 MW'luk proje resmen başlatılır ve ABD'nin büyük müşterileri takip eder. 2028 ile 2029 yılları arasında, iki temel varlık tam kapasiteyle çalışır, gelirler 1 milyar dolar seviyesine doğru ilerler ve analistler, Bitdeer'i madencilik şirketi olarak düşük değerlemek yerine AI altyapısı primiyle yeniden etiketler. 2029 yılında ilk tahvillerin vadesi gelir; tahvil sahipleri hisse senedi fiyatına bakarak, nakit yerine hisse alma kararı alır.

Bu her savaştan her birinde, Wu Jihan zamanlama noktasında kalmak zorunda.

Ardından Clarington.

Ohio'da aynı endüstri parkında, 2018 yılında 9,9 akre toprağa 30 yıllık kira sözleşmesi imzalayan bir çelik üretici olan American Heavy Plate Solutions, Bitdeer'e karşı dava açtı: AI veri merkezinin inşası, ortak elektrik, yol, demiryolu ve iletişim hatlarını bozacak ve kısıtlama maddelerini ihlal edecektir. Talepleri, Bitdeer'in inşaata başlamasını engellemek için bir kalıcı yasaklama emri verilmesidir.

Clarington, inşa edilen boru hattının %42'sini temsil eder. Tıkanırsa, tüm zaman çizelgesi yeniden yazılmalıdır.

Bu nedenle Bitdeer'in şu anki en büyük tek nokta riski borç değil, hisse fiyatı değil, bir çelik fabrikası.

Madencilik tarafı da nefes almak için vakit bulmadı. Şubat 2026'da, Bitcoin ağı zorluğu %14,7 artarak, Mayıs 2021'den beri en büyük tek seferlik artış oldu. Aynı elektrik faturasıyla daha az kripto para kazanılıyor. Q4 brüt kar marjı, bir yıl önceki %7,4'ten %4,7'ye düştü. Madencilik, yavaş yavaş incelemeye başlıyor.

En kötü senaryo da net: Clarington davası iki yıl sürüyor, inşaat duruyor; Tydal gecikiyor, GPU kullanım oranı %41 seviyesinde dolaşmaya devam ediyor; 2029'da ilk bonolar vadeye giriyor, kasa nakit yetersiz kalıyor, zorunlu olarak yeniden finanse ediliyor, hisse senedi seyreltmesi devam ediyor, hissenin tahvil dönüşümüne ulaşılması zorlaşıyor.

İki yol da gerçek.

Dört: Bütün bitcoini satın, sonra ne?

Kripto topluluğunda bir gelenek vardır: Bakiye tutmak inançtır, Bitcoin'in uzun vadeli değerine bir destektir.

MARA, 53.250 BTC biriktirdi, Riot 18.000 BTC biriktirdi, Strategy 710.000 BTC biriktirdi. Ne kadar çok biriktirirseniz, pazar o kadar çok inandığınızı düşünür.

BitSmall鹿 şimdi sıfır.

Resmi açıklama şudur: Nakit elde etmek için bitcoin satışı, arazi satın alımına likidite sağlamak amacıyla yapılmaktadır. Bu ifade doğrudur. Rakipler de aynı yönde ilerliyor: Riot, AI genişlemesi için 200 milyon dolarlık bitcoin sattı, Bitfarms 'bitcoin şirketi' kimliğini bırakıyor ve MARA HPC alanına yatırım yapıyor.

Ancak burada kimlik iterasyonundan daha temel bir şey var.

Madencilik endüstrisi, ilk günden beri aynı şeye bahis yapıyor: gelecekteki bir şeyin, bugünün maliyetinden daha pahalı olacak. On yıl önce madencilik yaparken, kripto para fiyatının yükseleceğine bahis yapılıyordu. Şimdi arsa satın alırken, hesaplama gücü talebinin patlayacağına bahis yapılıyor.

Hedef değiştirildi, zaman arbitrajı mantığı hiçbir zaman değişmedi.

Wu Jihan, gerçekten de "kim kazanırsa kazansın, bana elektrik faturasını ödemek zorunda" pozisyonunu satın aldı.

Yarışma yoluna yatırım yapmayın, sadece yarışma yolunun girişini kontrol edin. Amazon, hangi internet şirketinin kazanacağını yatırım yapmadı, sadece herkese sunucu kiraladı. AT&T, sizin ne konuşacağınızla ilgilenmez, sadece aradığınızdan emin olur.

Ürün satmaktan hizmet satmaya, ardından kira geliri elde etmeye kadar endüstrinin evrimi hiçbir zaman bu tek yoldan başka bir yolu olmamıştır.

Tek fark, kendin gidiyor olman mı, yoksa seni itip gönderiyor olmaları mı.

Wu Jihan, bu pencereyi onlarca milyar dolarla satın aldı. Borçları yakalamak için AI'nın parasını bekliyor.