Strateji'nin 5 Mayıs gelir çağrısında, Strateji CEO'su Phong Le, “şirkete avantaj sağladığında bitcoin satacağız” dedi ve Saylor, Strateji'nin “pazarı korumak amacıyla bir temettü finanse etmek için muhtemelen bazı bitcoin'leri satacağını” ekledi.

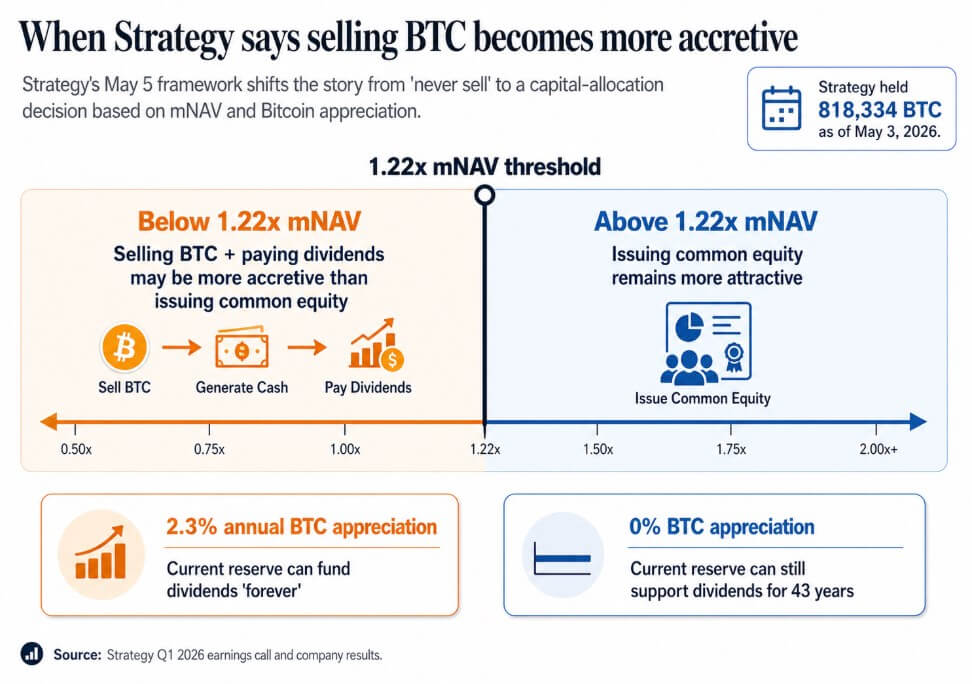

3 Mayıs itibarıyla strateji 818.334 BTC tutarında tutarlılık gösterdi, yıl içinde %22 artış kaydetti ve piyasa değeri 64,14 milyar dolar oldu.

5 Mayıs toplantısında belirlenen, BTC satışlarının şirket finansmanı aracı olarak kamuoyu tarafından kabul edilmesi ve bunun arkasındaki niceliksel çerçeve oldu.

1,22x mNAV'in altında, yönetim, BTC satışı ve temettü ödemelerinin, hisse senedi çıkarımından daha kazançlı olabileceğini söyledi. Saylor, Bitcoin'in yıllık %2,3 oranında değer kazanması durumunda, Stratejinin mevcut rezervinin temettüleri "sonsuz süre" finanse edebileceğini; Bitcoin'in değer kazanmaması durumunda ise rezervin hâlâ 43 yıl boyunca temettüleri destekleyebileceğini savundu.

Mutlakçı slogan, artı sağladığında satın alma, hisse senedi çıkarma, tercihli hisse çıkarma ve BTC satma yapan şirketlerin, kaldırmalı hazine ve kredi araçları olduğu modele yer verdi.

Yatırımcılar, bu şirketleri Bitcoin proxy'si olarak seyreklik ve kalıcılık üzerine kurulmuş olarak satın almıştı. 1,22x mNAV eşiği ve %2,3 nötr nokta oranı, bu iddiannın daha dürüst ve daha karmaşık bir versiyonudur.

Bitcoin likidite olduğunda

Sequans, birinci çeyrek gelirini yıl içinde %24,8 azalıp 6,1 milyon dolara düşürdü ve 50,5 milyon dolarlık bir operasyonel kayıp bildirdi. Birinci çeyrek, bitcoin satışlarından elde edilen 11,7 milyon dolarlık gerçekleşmiş net kayıpları içeriyordu ve gelirlerin büyük çoğunluğu dönüştürülebilir borç geri ödemeye ve bir ADS alım programına tahsis edildi.

31 Mart itibarıyla 1.514 BTC'ye sahipti ve 1.217 BTC, 66,2 milyon dolarlık dönüştürülebilir borç karşılığında teminat olarak kullanıldı. 30 Nisan itibarıyla 1.114 BTC'ye sahipti ve 817 BTC, 1 Haziran'a kadar ödenecek 35,9 milyon dolarlık borç karşılığında teminat olarak kullanıldı.

Bu, Kasım 2025'te Sequans'ın dönüştürülebilir borçlarının %50'sini geri çekmek için 970 BTC satmasıyla aynı desene sahiptir ve bu yükümlülüğü 189 milyon dolarlardan 94,5 milyon dolara düşürmüştür.

İki çeyrek boyunca gelir düşer ve borç vadesi gelirken, bitcoin operasyonel likidite haline gelir. Teminat olarak verilen yapı, şirketin herhangi bir satış kararı almadan önce yükümlülükler karşısında nominal olarak tuttuğu BTC'yi bağlar.

Sequans, Strateji'den farklı bir ölçekte faaliyet gösteriyor ve hazine pozisyonunun arkasında zayıf bir işletme işlevi var. BTC'nin hemen borç hizmetini finanse etmesi gerektiğinde envanter mantığı devreye giriyor.

MARA, Mart ayında aynı mantığı daha büyük bir ölçekle uygulayarak, yaklaşık 1,1 milyar dolar karşılığında 15.133 BTC sattı ve elde edilen tutarla konvertibilite senetlerini geri aldı, böylece açık konvertibilite borçlarını yaklaşık %30 azalttı ve yaklaşık 88,1 milyon dolar değer kazandı.

MARA, hareketi borç yapısı ve finansman koşullarıyla bakiye optimizasyonu olarak tanımlayarak, BTC satışlarının bitcoin inancından bağımsız olarak sermaye tahsisi kararları olarak gerçekleşebileceğini ve hazıne şirketleri için ilgili sorunun, satışın hangi koşullarda en yüksek getiriye sahip hareket haline geldiğini sordu.

| Şirket | BTC eylemi | Satış / elde tutma boyutu etkisi | BTC neden kullanıldı | Ne işaret ediyor |

|---|---|---|---|---|

| Strateji | Kamuoyuna normalleştirilmiş potansiyel BTC satışları | 3 Mayıs itibarıyla 818.334 BTC tutarında tutuldu | Bölüşümleri finanse etmek için hisse senedi çıkararak değil, BTC satmak daha karlı olabilir | BTC artık sadece bir rezerv varlık değil, kurumsal finans araç setinin bir parçası |

| Sequans | İşletme ve borç baskısı altında BTC sattı | BTC tutarı 31 Mart'ta 1.514'ten 30 Nisan'da 1.114'e düştü | Borç ödenmesi ve ADS geri alımı | BTC, gelir zayıfladığında ve borçlar vade到期之时 likidite haline gelir. |

| MARA | Borç yönetimi için BTC sattı | 15.133 BTC'yi yaklaşık 1,1 milyar dolar karşılığında sattı | Dönüşümlü senetleri geri alarak borcu yaklaşık %30 azaltın | BTC satışları, sadece acil durum değil, dengeleri optimize etme olarak da sunulabilir. |

Değişimin neyi kararlaştırdığı

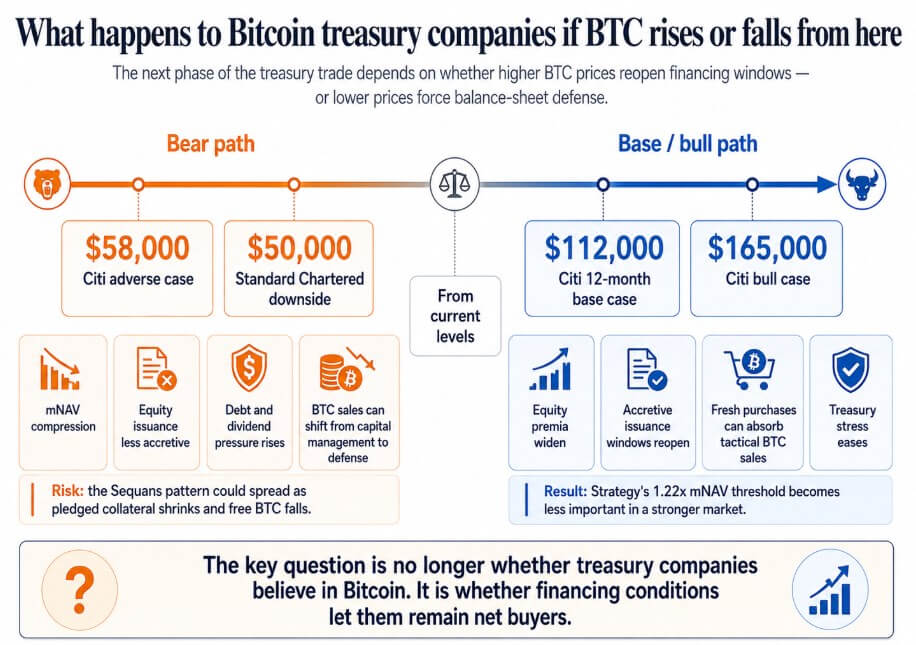

Bitcoin, Citi'nin 12 aylık temel senaryosundaki 112.000 dolar hedefine veya 165.000 doları aşan牛市 senaryosuna doğru iyileşirse, tahvil şirketleri boyunca hisse senedi primleri genişler, katkılı emisyon pencereleri yeniden açılır ve daha büyük yeni alımlar taktiksel BTC satışlarını absorbe eder.

Stratejinin 1,22x mNAV eşiği teknik bir detaya dönüşüyor ve zayıf Bitcoin piyasası nedeniyle borç stresi yaşayan Sequans tipi firmalar, yükümlülüklerini yerine getirip bir sonraki döngüye kadar sınırsız BTC tutuyor.

Bitcoin, Standard Chartered'in 50.000 dolar yoluna işaret ettiği Citi'nin 58.000 dolarlık olumsuz senaryosuna doğru ilerlerse, NAV'ye yakın veya altında işlem yapan şirketler, hisse senedi pazarları'na artırmalı erişim kaybeder.

Bu senaryoda, tercih edilen temettü yükümlülükleri bileşik faizle artar ve BTC satışları sermaye yönetimi yerine bilanço koruma yönüne kayar.

Sequans modeli, ince işletme geliri ile BTC destekli kredi birleştiren herhangi bir hazine şirketine yayılabilir; borçları ödemek için bitcoin satmak ve teminat olarak verilen varlıkların serbest dolaşımdaki miktarını azaltmak, tek mevcut yanıt haline gelir.

O noktada, kurumsal bitcoin alım talebi, düşen fiyatların daha fazla satışı tetikleyerek fiyatları daha da aşağı iten bir döngüye dönüşür.

Şirket bitcoin hazinesi ticareti, kalıcı birikim vaadi üzerine kuruldu ve bu da bu şirketleri yatırımcılar için bitcoin temsilcileri olarak algılanabilir kıldı.

Satış, model içinde tanınan bir araç haline geldiğinde, yatırımcılar borçların vadesi, teminat gereksinimleri, temettü yükümlülükleri ve yönetim tarafından hisse senedi çıkarmanın yerine satışın daha avantajlı olduğu kabul edileceği mNAV eşiği'leri fiyatlandırmak zorundadır.

Saylor'ın %2,3 değer artışı maliyet noktası ve 1,22x mNAV eşiği daha dürüst. Bitcoin hazine işleminin bir sonraki aşaması, Bitcoin inancı kadar finansman koşulları tarafından da belirlenecek.

“Asla satma” Bitcoin hazinesi işlemi ciddi şekilde çatlamaya başlıyor ilk olarak CryptoSlate’te yayınlandı.