Makineler ve Para

AididiaoJP, Foresight News

Herkes yanlış soruyor

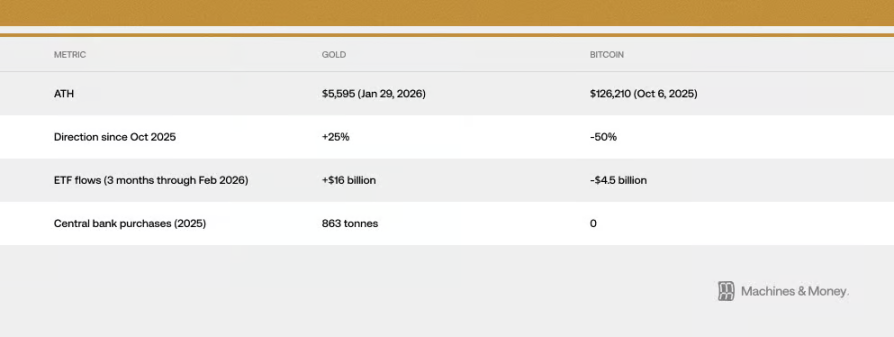

Bitcoin, 6 Ekim 2025'te 126.000 ABD doları olan tarihi zirvesinden bu yana %50 değer kaybetti.

Altın, 29 Ocak 2026'da 5.595 dolarlık tarihi rekorunu kırdı.

Bitcoin tepe noktasını aldıktan sonra altın %25'ten fazla yükseldi, bitcoin fiyatı ise yarıya düştü.

Kripto para piyasasının "Korku ve Bencilik Endeksi", 6 Şubat'ta tarihte görülmemiş bir şekilde 5'e düştü; bu sayı, COVID-19 pandemisi sırasında ve FTX borsasının çöküşü sırasında bile daha aşırıydı ve ardından sadece onlara doğru hafifçe yükseldi.

Kripto para dünyasındaki yorumcular, bitcoin'in gerçekten dijital altın olup olmadığı konusunda tekrar eski tartışmaları başlattı.

Ancak bu soru kendisinde hatalıdır; bitcoin varlığının kimliğini sabit ve değişmez olarak varsayar. Aslında, farklı makroekonomik ortamlarda bitcoin'in davranış modelleri birkaç kez açıkça değişmiştir. 2017'de altınla hareket etti, 2021'de teknoloji hisseleriyle, 2024 sonundan bu yana ise yazılım hisseleriyle sıkıca bağlanmıştır.

Kurumsal yatırımcılar için daha anlamlı bir soru şu: Şu anki likidite ortamında, Bitcoin'in hareketini hangi faktörler belirliyor?

2026 yılı Şubat itibarıyla elde edilen kanıtlara göre, cevap şudur: Bitcoin şu anda yüksek dalgalanmaya sahip bir yazılım hissesi gibi davranıyor. Bu durumun, aynı makroekonomik faktörlere duyarlı olmaları nedeniyle geçici bir fenomen olup olmadığı, yoksa Bitcoin'in portföydeki rolünün kalıcı olarak yeniden tanımlanmış olup olmadığı, zamanla ortaya çıkacak; ancak veriler giderek görmezden gelinemez hale geliyor.

Bu ilişkinin gücü ne kadar? Ne kadar süredir devam ediyor?

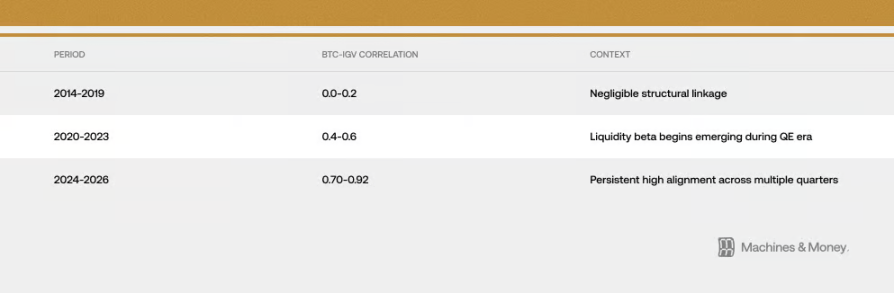

Bitcoin ile IGV (bir yazılım hisselerini takip eden bir ETF) arasındaki ilişki, üç farklı zaman diliminde giderek daha da sıkılaştı:

2026 yılının Şubat sonuna kadar, 30 günlük kayan korelasyon katsayıları yaklaşık 0,73 seviyesine ulaşmıştı. Daha da önemlisi, bu 0,5'in üzerindeki yüksek korelasyon 18 aydan fazla bir süredir devam etmektedir. Bu süre, genellikle 3-6 ay süren kısa vadeli stil dönüşümlerini açıkça aşmakta ancak tam bir piyasa döngüsünü (4-7 yıl) kapsayan kalıcı bir değişikliği kanıtlamak için yeterli değildir.

Son düşüş dalgası, bu ikisinin ilişkisini daha da ortaya koydu. 2026 yılının Şubat sonuna kadar, IGV bu yıl yaklaşık %23 düştü, bitcoin de %19-20 düştü. Bu yazılım hisse senedi ETF'si, 2008 finansal krizinden beri en kötü çeyreğini yaşıyor. Son bir ay ve üç ay içinde, bitcoin ve IGV'nin hareketleri neredeyse eş zamanlı oldu, bu da fiyat değişimlerinin çok yakın olduğunu gösteriyor. Düşüş sırasında, bitcoin'in volatilitesi yazılım hisselerinin yaklaşık 1,1 ila 1,3 katıydı; bu, birçok kişinin düşündüğü 2 ila 3 katından daha düşük.

Dikkat edilmesi gereken bir nokta: Piyasa dalgalanmaları sırasında, varlıklar arasında gerçek bir ilişki olsun ya da olmasın, kısa vadeli korelasyonlar aynı anda risk tutumu düşerken yükselmektedir. Ancak bu kadar yüksek düzeyde senkronizasyon 18 aydan fazla sürmektedir ve bu, rastgele dalgalanmaların ötesinde daha temel bir nedenin olduğunu göstermektedir. Bununla birlikte, bu durum kimin kime neden olduğunu kanıtlamaz ve bu ilişkinin kalıcı olacağını da garanti etmez.

2025: "Savunma varlığı" kimliğine büyük bir sınav

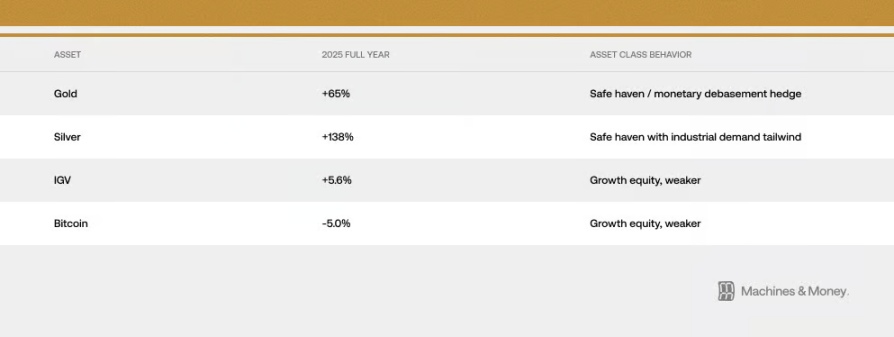

Eğer bitcoin'in enflasyonla başa çıkma riskini test edebilecek bir yıl varsa, o yıl 2025'tir. O yıl bütçe genişlemesi hızlanacak, dolar zayıflayacak, coğrafi siyasi riskler artacak, enflasyon düşmeye devam edecek ve piyasa, Federal Rezerv'in faiz indirimine yönlendirilmesi beklentisini kuvvetlendirecektir.

Bu, bitcoin'in "dijital altın" özelliğini sergilemesi için mükemmel bir ortam olmalıydı. Ancak 2025 yılının Ekiminden beri yaşananlar farklı bir cevap verdi: Altın, 4.400 dolarlık seviyeden 5.595 dolarlık tarihi zirveye yükseldi, bitcoin ise 126.000 dolarlık seviyeden 60.000 doların altına düştü. Aynı "enflasyona karşı koruma" fonksiyonu verilen bu iki varlık, bu fonksiyonu en iyi şekilde sergileyeceği en uygun dönemde tamamen ters yönlerde hareket etti. Sonuç olarak şunu görüyoruz:

Altın, 29 Ocak 2026'da 5.595 dolarlık tarihi rekor seviyeye ulaştı. Merkez bankaları, 2025 yılında 863 ton altın satın aldı; bu, üçüncü yıl üst üste büyük ölçüde alım yaptılar. Ancak hiçbir merkez bankası bitcoin satın almadı.

Sayısal altın argümanına en güçlü itiraz, sermaye akışlarındaki büyük farktır: Büyük kurumlar ve egemen fonlar, bitcoin'in onları koruması gereken makroekonomik ortamlarda kaçınma ihtiyacı hissettiğinde, sermayelerinin üçten birden fazlasını altın seçmiştir.

Bu, bitcoinin gelecekte asla bir kaçış varlığı olmayacağını söylemek değil; sadece mevcut yatırımcı yapısı, piyasa durumu ve likidite ortamı çerçevesinde şu anda bunu yapamadığını ifade ediyor. 2025 yılında bitcoin ve yazılım hisseleri sadece düşük tek haneli getiriler sağlarken, geleneksel sert varlıklar şaşırtıcı bir performans sergiledi. Bu büyük sınavda, bitcoin ve teknoloji büyüme hisseleri yüksek düzeyde tutarlı davranışlar sergiledi; bu, "ikisinin de birbirine yakınsadığı" görüşünün en güçlü kanıtlarından biridir.

Neden böyle oluyor? Üç yapısal neden

Kurumsal sermayenin çalışması değişti

Bitişik ETF'nin ortaya çıkışı, onun kurumsal düzeydeki işlem şeklini kökten değiştirdi.

Sonuç olarak, bitcoin şimdi yazılım hisseleriyle aynı yatırım karar çerçevesine dahil edilmiştir. Risk yönetimi sistemleri bunlara eşit davranır ve portföy ayarlaması gerektiğinde kurumlar bu iki varlık türünü aynı anda alıp satarak, performans değerlendirmeleri de genellikle bunları teknoloji hisseleri kategorisinde değerlendirir. Çoklu varlıklı bir fon, büyümeye dayalı hisselerin riskinin yüksek olduğunu düşünüp pozisyon azaltmaya karar verdiğinde, yazılım hisselerini ve bitcoin’i aynı işlemde satar.

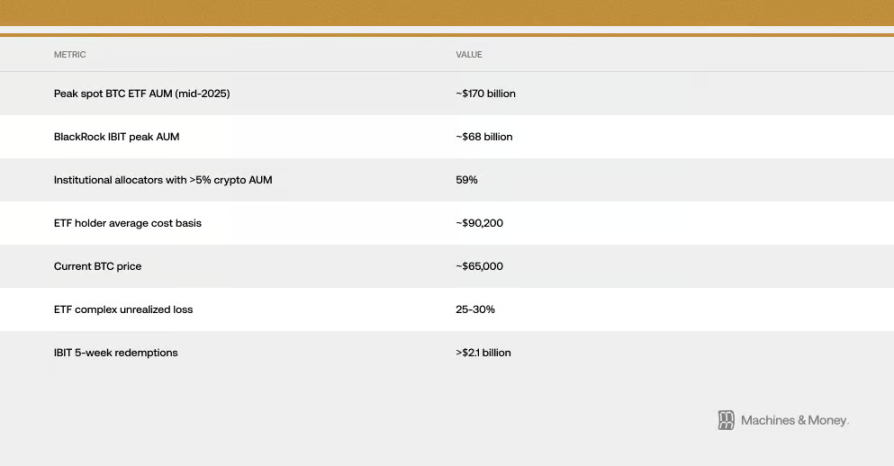

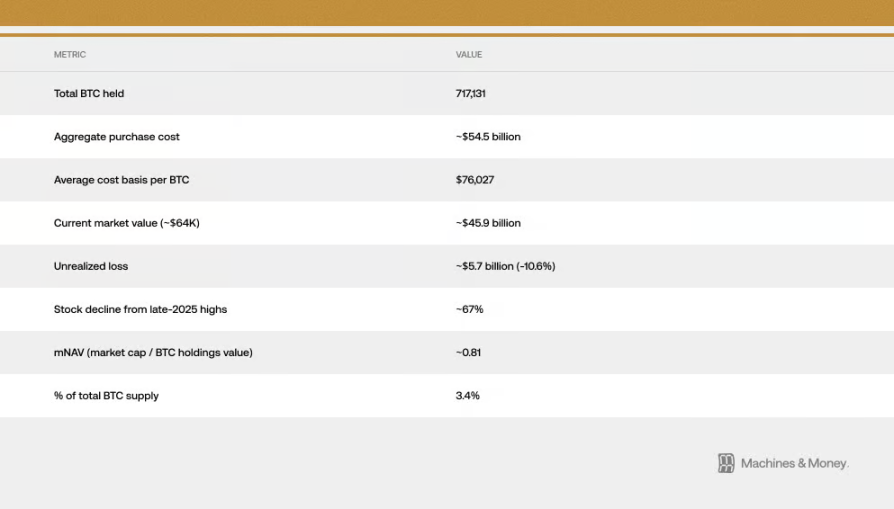

Bu, kendini güçlendiren bir döngü oluşturur: Kurumsal yatırımcılar bunu teknoloji hissesi olarak sınıflandırdığı için sermaye akışı teknoloji hisseleriyle senkronize olur; bu senkronizasyon ise, kurumsal yatırımcıların bunu teknoloji hissesi olarak görmesini daha da pekiştirir. Tahminlere göre, ABD spot bitcoin ETF sahiplerinin ortalama maliyeti yaklaşık 90.000 dolar seviyesinde, bu da şu anda fiyatın 64.000 dolar civarına düşmesiyle ETF içindeki tüm kurumsal sermayenin %25 ila %30 arası kayıp yaşadığını gösteriyor. Bu maliyet boşluğu önemlidir, çünkü uzun vadeli tutulması muhtemel olan kurumsal sermayeyi sürekli bir satış gücüne dönüştürür. ETF ile risk dağıtımını veya koruma sağlamayı düşünenler, altın ETF’lerinin yükselişini izlerken kendi elindekilerin sürekli kayıp verdiğini görüyor. 2026 yılının başından beri, ETF’lerin iade edilmesi ve ardından bitcoin fiyatının düşmesi arasındaki zincirleme tepkiyi gerçek zamanlı olarak gözlemliyoruz; bu sermaye çıkışı, ETF’in piyasaya sürülmesinden bu yana rekor uzunlukta sürdü. Yalnızca BlackRock’ın IBIT fonu, son beş haftada 2,1 milyar doların üzerinde sermaye kaybına uğradı.

Makro ortama olan „duyarlı noktaları“ aynı

Bitcoin ve yazılım hisseleri, aynı makroekonomik bilgilere duyarlıdır: reel faiz oranlarındaki değişiklikler, piyasada para fazlası mı yoksa azalma mı olduğu (M2), Federal Rezerv'in para basıp basmadığı ya da para akışını daraltıp daraltmadığı, doların güçlü mü yoksa zayıf mı olduğu ve tüm piyasanın risk tercihi (VIX korku endeksi ve kredi spreadleri ile ölçülebilir). İkisi de faizlere duyarlı "uzun vade" varlıklardır. Reel faizler düşerse, fiyatları yükselir; reel faizler yükselirse, fiyatları düşer. Piyasada para fazlaysa, ikisi de fayda görür; para sıkıntısı varsa, ikisi de zorlanır.

Ana soru şudur: Bitcoin yalnızca yazılım hisseleriyle mi yakından ilişkili, yoksa likiditeye duyarlı tüm büyüme hisseleriyle mi? Kanıtlar ikincisini desteklemektedir. Bitcoin’in yükselişi ve düşüşü, yazılım şirketlerinin karlılığının iyi veya kötü olmasından değil, yazılım hisselerinin değerlemesini düşüren sıkılaştırmacı ortamın, spekülatif varlıklardan para çekmesinden kaynaklanmaktadır. Bu ilişkilik, aynı şey olduklarını değil, makroekonomik ortama ortak bir “duyarlılık” gösterdiklerini yansıtmaktadır.

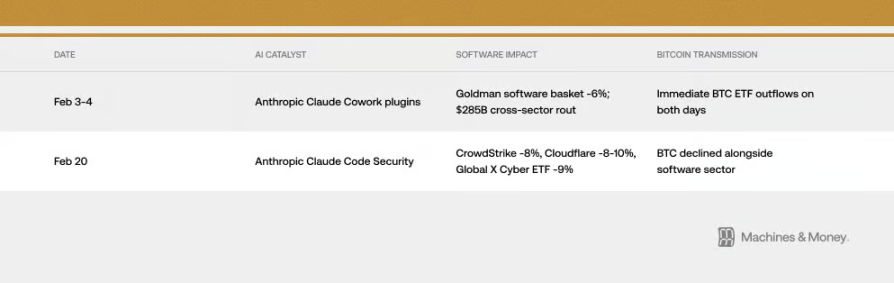

Ancak bazen iletim mekanizması şaşırtıcı derecede doğrudur. Şubat 2026'da, bitcoin ile hiçbir ilgisi olmayan iki AI ürünü piyasaya sürüldü ve ikisi de bitcoin fiyatını etkiledi. Nasıl etkiledi? Yukarıda anlatılan 'kurumsal kanal' aracılığıyla. İşte gerçek hayatta korelasyonun nasıl ortaya çıktığı.

VIX korku endeksi de sorunu açıklayabilir. VIX, enflasyon verileri nedeniyle yükseldiğinde, bitcoin ve yazılım hisseleri düşer. Ancak VIX düşük seviyelerden düştüğünde, ikisi de bundan fazla fayda sağlamaz. Bu tamamen yüksek volatiliteye sahip büyüme hisselerinin özelliğine uygundur, kaçış varlığı gibi değil.

Bu farkı anlamak önemlidir. İlişki, sadece aynı makro faktörlere duyarlı olmalarından kaynaklanıyorsa, makro ortam değiştiğinde, Bitcoin'in kendisinde önemli bir gelişme olmasa bile, yazılım hisselerinden ayrılabilir. Daha önce de benzer örnekler vardı: Bitcoin, 2017'de altınla, 2021'de teknoloji hisseleriyle eş zamanlı hareket etti, ancak her ikisi de makro ortamdaki değişikliklerle bu ilişkilerini sonlandırdı.

MicroStrategy'nin "Amplifier" etkisi

Strateji (eski adıyla MicroStrategy), dünyada en fazla bitcoin'e sahip halka açık şirketdir ve Nasdaq borsasında yazılım/teknoloji şirketi olarak sınıflandırılır. Bu, yazılım sektörünün hareketlerini bitcoin'in "popülerliği" ile doğrudan ve mekanik bir şekilde birbirine bağlar.

Bu döngü ikili yönlüdür. Yazılım sektörü zayıfladıkça Strategy'nin hisse fiyatı düşer. Strategy'nin hisse fiyatı düşerse, bu, piyasada bitcoin karşıtı bir duygu yaratır ve hatta bazı gerçek satış baskısı ortaya çıkarır. Piyasa düşüşlerinde bu döngü, bitcoin ile yazılım endeksi arasındaki ilişkiyi daha da sıkılaştırır. Strategy'nin hisse fiyatı, 2025 sonundaki zirve seviyesinden yaklaşık %67 düştü; bu, yazılım hisseleri ETF'si ve bitcoin'in kendi düşüş oranlarından çok daha fazladır. Şu anda şirketin piyasa değeri, elinde tuttuğu bitcoin'in değerinden bile düşük; yani indirimli bir fiyata işlem görmektedir. Bu, bitcoin ile yazılım hisseleri arasındaki ilişkiden daha da öteye giderek, şirketin kendi getirdiği bir büyütme etkisinin de eklendiğini göstermektedir.

Ocak 2026'da MSCI Endeks Şirketi, dijital varlık sahibi olan şirketlerin yarısından fazlasını tutanları bazı endekslerden çıkarmayı düşünüyor. Eğer bunu yaparsa, bu durum büyük miktarlarda sermayenin zorunlu satışına neden olabilir. Bu durum, büyük miktarda bitcoin tutan Strategy gibi şirketlerin geleneksel finans kurallarına ne kadar kolay etkilenebileceğini vurgulamaktadır. Sonuçta MSCI bunu geçici olarak yapmamış olsa da, gelecekte tekrar tartışılacağını belirtmiş ve bu risk hâlâ devam etmektedir.

Geleceği nasıl görebilirsiniz? Üç olası çerçeve

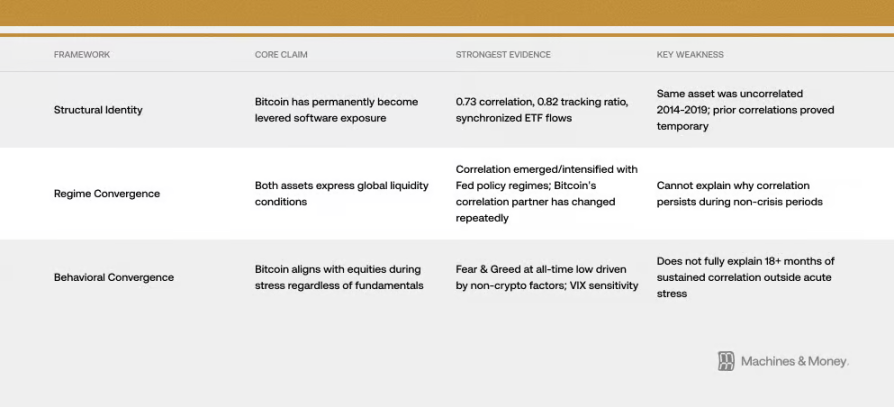

Çerçeve 1: Bitcoin, kaldırmalı yazılım hissesi haline geldi (kimliği değişti)

Bu görüş, bitcoin'in kalıcı olarak yeniden tanımlandığını savunur. Kanıt olarak yukarıda belirtilenler vardır: yazılım hisseleriyle %0,73'lük yüksek korelasyon, neredeyse aynı anda gerçekleşen fiyat hareketleri, eş zamanlı ETF sermaye akışları ve ortak kurumsal yatırımcılar. Bu çerçevede, ETF dönemi bitcoin'i teknoloji hisseleri portföyüne dahil ederek risk özelliklerini kalıcı olarak değiştirmiştir. Bu korelasyon, piyasa döngülerinden bağımsız olarak devam edecektir.

Bu görüşün sorunu, tarihin bunu desteklememesidir. Bitcoin kendisi değişmedi, ancak 2014 ile 2019 yılları arasında yazılım hisseleriyle olan korelasyonu neredeyse sıfırdı. Daha önce 2017-2018 yıllarında alternatif teknoloji coin'leriyle ve 2021-2022 yıllarında Nasdaq ile yüksek korelasyon gösterdi, ancak bunların hepsi geçici olduğu kanıtlandı. Kalıcı olduğunu kanıtlamak için en azından tam bir faiz artırma ve azaltma döngüsünü atlatıp atlamadığını görmek gerekir, ancak şu anda o noktaya henüz gelinmedi.

Çerçeve 2: İkisi de sadece "pazarda para var mı" sorusunun yansımasıdır (döngüsel yakınsama)

Bu açıklama daha basit. Bitcoin ve yazılım hisseleri, likiditeye çok duyarlı "uzun vadeli" varlıklardır ve sadece şu anda "piyasa para sıkıntısı" olan bu ortamda güçlü bir senkronizasyon göstermektedir. Bu senkronizasyon, 2020 yılında geniş para politikasıyla başlamış, 2022 yılında para sıkıntısı başladığında artmış ve şimdiye kadar devam eden likidite darlığı durumuna kadar sürmüştür.

Bu çerçeve doğrultusunda, bir sonraki gevşeme döngüsüne (Fed yeniden para basmaya başladığında) girildiğinde bu senkronizasyon bozulabilir. Tarihsel olarak, Fed politikasının dönüşümü sırasında Bitcoin, yazılım hisselerinden bir ila iki ay önce harekete geçer. Ayrıca, Bitcoin'in kendisinde "yarılaşma" nedeniyle arz değişimi vardır (tarihsel deneyimler, yarılaşmadan 12-18 ay sonra genellikle bir hareket olduğunu göstermektedir), bu da 2026 sonunda Bitcoin'in yazılım hisselerinden tamamen farklı, bağımsız bir performans sergilemesine neden olabilir.

Çerçeve 3: Piyasa gerginleştiğinde, Bitcoin hisse senetleriyle birlikte hareket eder (davranışsal uyum).

Bitcoin, temelde yüksek dalgalı bir riskli varlıktır ve piyasa paniklerinde düşüşler yaşandığında, ne olduğuna bakılmaksızın hisse senetleri gibi davranır. Bu sırada, tüm şeyleri yönlendiren "kaçış" mı yoksa "kaçış" mı duygusu? VIX korku endeksi yükseldiğinde, ikisi birlikte düşer. Bazen büyük hikayeler (örneğin, insanların AI'nın birçok teknoloji şirketini değerli olmaktan çıkaracağı konusunda endişelenmesi) yazılım değerlemelerini ve tüm piyasa risk tercihini aynı anda etkiler ve bunları daha da senkronize eder. 6 Şubat'ta kripto para piyasasındaki korku ve açgözlülük endeksi tarihinin en düşük seviyesine düştü, ancak bu, kripto dünyasında kendine özgü büyük bir olay nedeniyle değil, makro ve teknoloji sektörü düzeyindeki endişeler nedeniyle tüm büyüme varlıklarının satılması sonucu oluştu. Bitcoin'in tarihinin en karamsar duygusu, yazılım hisselerini etkileyen aynı nedenlerle ortaya çıktı.

Mevcut kanıtlar, "Çerçeve II"yi (döngüsel yakınsama) en çok desteklemektedir; ancak "Çerçeve I"de bahsedilen mekanizmalar (özellikle kurumsal sermayenin işlem yapma şekli), bu yakınsamanın şu anki ortamda daha uzun süre devam etmesine gerçekten katkıda bulunmaktadır.

Gelecek nasıl olacak? Bazı olası senaryolar

Dürüst olmak gerekirse, şu anda hangi senaryonun kesinlikle gerçekleşeceğini belirleyemiyoruz. Ancak tüm olası senaryoları net bir şekilde düşünüp, gelecekte hangi sinyallerin bazı seçenekleri dışlamamıza yardımcı olabileceğini inceleyebiliriz.

Senaryo 1: İlişkililik devam ediyor (bu temel senaryodur). Eğer 2026 yılında piyasa likiditesi sıkı kalırsa, Bitcoin, yazılım hisse senedi ETF'leriyle 0,5 ile 0,8 arasında yüksek bir korelasyon koruyarak yüksek volatiliteye sahip bir büyüme hissesi gibi davranmaya devam edecektir. Bitcoin'in tam olarak ne olduğu sorusu hâlâ cevapsız kalmıştır. Fed politikalarında, kurumsal pozisyonlarda veya Bitcoin'in kendisinde büyük bir değişiklik olmaması durumunda, bu en olası sonuçtur.

Senaryo 2: Yollar ayrılıyor. Eğer Federal Rezerv para arzını artırırsa, 2024'teki "yarılaşma" etkileriyle birlikte ve AI'nın disruptif etkisi konusundaki piyasa endişeleri azalırsa, Bitcoin 2026'nın ikinci yarısında yazılım hisselerini açıkça geride bırakabilir. İkisi arasındaki korelasyon 0,3 ile 0,5 arasına düşebilir. Bu durum ortaya çıkarsa, "Çerçeve 2" (döngüsel yakınsama) doğru olur ve şu anki senkronizasyonun geçici olduğu gösterilmiş olur.

Senaryo 3: Kalıcı korelasyon. Eğer ikisinin arasındaki korelasyon 0,8'in üzerine çıkıp bir sonraki genişleme döngüsü boyunca devam eder ve ana endeks şirketleri resmen onu teknoloji sektörüne dahil ederse, bu, Bitcoin'in kimliğinin kalıcı olarak değiştiğini gösterir.

Kritik test kriteri basittir: İlişki, Federal Rezerv'in faiz indirmeye ve para arzını artırma başlamasıyla kırılırsa, bu döngüsel yakınsama anlamına gelir. Para arzı artırıldığında ikisi hâlâ sıkıca bağlı kalırsa, "kimlik değişti" açıklaması ana açıklama haline gelir.

2026-2027 yılındaki bir sonraki gevşeme döngüsüne kadar bu soru açık kalıyor.

Sonuç

Bitcoin'in kimliği asla sabit kalmamıştır. Her zaman piyasadaki ana alıcılar tarafından ne olarak görülüyorsa, öyle olmuştur. Ve şimdi ana alıcılar, onu uzun vadeli hisse olarak portföylerine dahil eden kurumsal yatırımcılardır. Bu durum ileride değişebilir, ancak Bitcoin'in en temel özellikleri değişmemiştir. Piyasa, bir varlığın ne amaçla tasarlandığını değil, kimin elinde olduğunu ve neden elinde bulunduğunu göz önünde bulundurarak ona fiyat verir. Bir sonraki büyük piyasa değişikliğine kadar bu senkronizasyon gerçekliktir. Ve bugün itibarıyla Bitcoin'in kendi portföyünde ne tür bir rol oynayabileceğini öğrenmek isteyen herkes için, gerçeklik her şeydir.