Kısa Özet

- Bitcoin madencileri, bilgisayar donanımlarından daha değerli enerji altyapıları inşa etti.

- Yapay zeka şirketleri, madencilerin yıllarca inşa ettikleri tam olarak güç dağıtım sistemlerine ihtiyaç duyar.

- Borç piyasaları, kredilerin AI altyapı firmalarını hizmet şirketlerinden daha yüksek riskli olarak gördüğünü gösteriyor.

Bitcoin madencileri, yıllarca inşa ettikleri ve bir gün bilgisayar gücünden daha değerli hale geleceğini fark etmedikleri bir varlık vardır: enerji dağıtım altyapısı. Alt istasyonlar, iletim bağlantıları, uzun vadeli elektrik tedarik anlaşmaları, donanımları 24 saat boyunca çalışır durumda tutabilecek operasyon ekipleri. Bunların hepsi milyarlarca dolar maliyetine ve yıllarca müzakerelere mal oldu. Ve şimdi bu altyapının, yapay zeka endüstrisinin yeterince hızlı kuramadığı şey olduğu ortaya çıktı.

Bu, göçün arkasındaki tezdir. Madencilerin Bitcoin'i terk etmeleri değil—çok sayıda madenci hâlâ her iki işi aynı anda sürdürüyor. Onlar, bir sonraki döngünün dijital ekonomisinin darboğazına sahip olduklarını fark ettiler: şebekeye bağlı konumlarda kurulu enerji kapasitesi, zaten faal soğutma altyapısı ve yüksek yoğunluklu hesaplama ortamlarında eğitilmiş teknik ekipler. Bu kapasiteyi AI iş yüklerine satmak, Bitcoin fiyat volatilitesi ve ardışık yarımalamalarla sınırlı kalan madencilikten daha yüksek marjlar oluşturur.

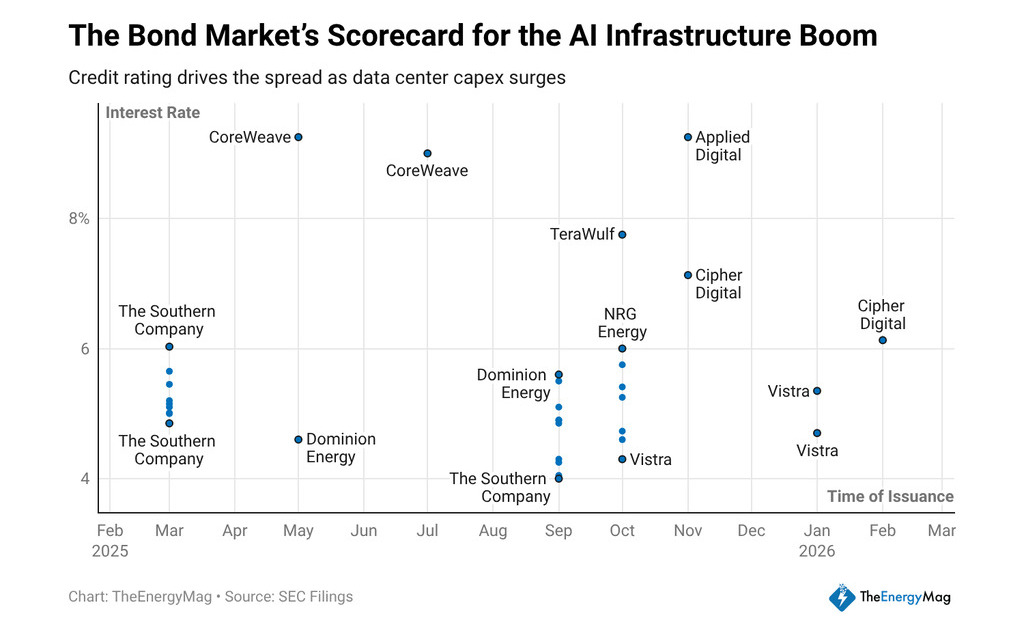

Geçtiğimiz on iki ayda sektördeki şirketler, uzun vadeli üstünlüklü tahvillerde yaklaşık 33 milyar dolar topladı ve ödedikleri kuponlar, alacaklıların modeli nasıl yorumladığını net bir şekilde anlatıyor. CoreWeave, yerleştirmelerini %9,25 ve %9'da kapattı. Applied Digital, %9,2 kupon ödedi. TeraWulf, %7,75'te tahvil çıkardı. Cipher Mining, %7,125 ve %6,125'te çıkardı. Hepsi, farklı oranlarda aynı yolu izliyor: madencilik operatörlerinden AI hesaplama altyapısı sağlayıcılarına doğru.

Paranın Maliyeti, Model Hakkında Ne Söylüyor

Bir sabit getiri yatırımcısı hikâyeleri finanse etmez — nakit akışlarını finanse eder. Bir kredi veren, yapay zeka altyapı şirketine düzenlenmiş bir utility şirketinden 300 ile 500 baz notu daha fazla faiz uyguladığında, bu akışların öngörülebilirliği hakkında bir görüş belirtir.

Hizmetler, düzenleyiciler tarafından incelenen sözleşmeye dayalı gelirler, onaylanmış fiyat yapıları ve on yıllarla ölçülen faydalı ömre sahip varlıklara sahiptir. Madencilikten yapay zekaya geçen şirketler, hesaplama kapasitesini tüketmeye taahhüt eden müşterilerle uzun vadeli tedarik sözleşmelerine (offtake agreements) sahiptir, ancak krediler hala onlara aynı kurumsal statüyü vermez.

Fark mantıksız değildir. Bir yapay zeka müşterisiyle yapılan offtake sözleşmesi, o müşterinin iflas riski ve çalıştırdığı modeller için sürekli talep kadar sağlamdır. Eğer yapay zeka piyasası talep düzeltmesiyle karşılaşırsa ya da birkaç teknoloji şirketinde müşteri yoğunluğu karşı tarafa risk yaratırsa, bu operasyonlardan gelen nakit akışları bir elektrik dağıtım şirketinin nakit akışlarından daha az öngörülebilir hale gelir. Krediler bu fark için ücret alır ve piyasada görülen kuponlar tam olarak bu hesaplamayı yansıtır.

Dijital varlıkların yatırımcıları için, spread ek bir okuma taşır. Bir AI altyapı şirketinin ödediği tutar ile bir konsolide varlığın ödediği tutar arasındaki fark, geçiş maliyetini temsil eder. Sektördeki şirketler, uzun vadeli sözleşmeler altında yeterli nakit akışı geçmişi biriktirene kadar, kredi piyasası onları büyüme vadileri olarak değerlendirmeye devam edecektir. Bu, nakit akışlarının bir kısmının pahalı borçların faiz ve anapara ödemelerine doğrudan yönlendirilmesi nedeniyle operasyonel marjları zorlar.

Yapılacak olan bahsin ölçeği, planlanan elektrik kapasitesine bakıldığında ortaya çıkar: madencilik şirketlerinin, AI iş yükleri için yaklaşık 30 gigavat yeni kapasiteyi geliştirme aşamasında olduğu biliniyor; bu, şu anda işlettikleri kapasitenin neredeyse üç katıdır.

Bu kapasitenin tümü, duyurulan zaman çizelgelerinde veya tahmin edilen maliyetlerde inşa edilmeyecek — gecikmeler, iletim şebekesi kısıtlamaları ve inşaat maliyetleri, geçmişte yatırımcı sunumlarında duyurulan getirileri sıkıştıran değişkenlerdir. Ancak sermayenin yönü açık ve Nvidia’nın sonuçları — %94 kazanç büyümesi, %73 gelir büyümesi, çeyreklik satışlarda 68,1 milyar dolar — bu yatırım kararlarını yönlendiren hesaplama talebinin gerilemeyeceğini doğrulamaktadır.

Oluşan iş modeli, daha önce ayrı olarak çalışan iki mantığı birleştirir.

Bir tarafta enerji altyapısı operatörünün mantığı: maksimum çalışma süresini korumak, megawatt-saat başına maliyeti minimize etmek, spot piyasa volatilitesine karşı marjini koruyan enerji tedarik sözleşmeleri imzalamak. Diğer tarafta hesaplama hizmeti sağlayıcısının mantığı: yoğun iş yüküne sahip müşterileri çekmek, çıkarılan borçları gerekçelendirecek uzun vadeli sözleşmeler imzalamak ve nihayetinde alacaklıların kuponları düşürmeye ikna edecek tekrarlayan gelir temeli oluşturmak.

Modelin başarısı, şirketlerin mevcut borçların vadesi dolmadan önce bu farkı daraltıp daraltamamasına bağlıdır. İki veya üç yıl içinde mevcut %9 yerine %5 veya %6 faizle yeniden finanse edebilirlerse, iş modeli yapısal olarak iyileşir. Oftake sözleşmeleri yenilenmezse, müşteriler özgün altyapıya geçerse ya da enerji fiyatları bilişim hizmeti gelirlerinden daha hızlı yükselirse, pahalı borçların sabit maliyeti, getirileri daraltır ve hisse sermayesini seyreltme ya da yeniden yapılandırma zorunluluğu yaratır.

Dijital varlık yatırımcısı, bu segmente maruziyeti değerlendirirken, madencilerden AI’ye geçişin uzun vadeli bir tez olarak mantıklı olup olmadığı sorusu değil — bu açıkça öyledir. Soru, sermaye yapısının hangi kısmının tutulması açısından mantıklı olduğudur. %9 faizli borç, likidasyon önceliğiyle getiri sunar ancak yukarı potansiyeli sınırlıdır.

Eşitlik, model çalışırsa değer artışı yakalar, ancak sözleşmeler tutmazsa ilk kayıpları emer. Bu tahvillerdeki spread sadece bir kredi piyasası veri noktası değildir — henüz cevabı olmayan bir sorunun giriş fiyatıdır.