Önceki gün Axios'un "tarafalar anlaşmaya yaklaştı" şeklindeki özel haberi sonrası, piyasa iyimserlikle dolmuş, S&P 500 tarihi rekorunu kırmış ve Nasdaq da aynı şekilde yeni bir rekor sağlamıştı. Çarşamba günü S&P 500, %1,46 artışla 7.365,12 seviyesine ulaşarak tarihi kapanış rekorunu kırdı; Nasdaq ise %2,02 artışla 25.838,94 seviyesine yükseldi ve aynı şekilde tarihi kapanış rekorunu yeniledi.

Bu iyi hava 24 saatten fazla sürmedi.

İran Dışişleri Bakanlığı sözcüsü Çarşamba günü, Washington'un sunduğu barış planının “hâlâ incelenmekte” olduğunu belirtti; önerinin çekirdeğini oluşturan uranyum zenginleştirme durdurulması ve Hormuz Boğazı'nın yeniden açılması gibi iki temel talep hâlâ çözüme kavuşmadı. İran'ın uranyum saklama kırmızı çizgisi tamamen değişmeden kaldı. Bir önceki gün birikmiş olan long güven, bu haberle hızla yok oldu. Risk duygusu tersine döndü. ABD'deki üç ana borsa endeksi tümüyle düşüşle kapanırken, yarı iletken sektörü en çok düşen sektör oldu ve küçük kapitalizasyonlu hisseler en büyük baskıyı yaşadı.

Ana hikaye: Barış anlaşması, hâlâ uzak bir mesafede

Pazar, bu savaşın yorumunu ikili bir şekilde yapıyor: ya anlaşma sağlanır ya da savaş devam eder.

Bu haftanın diplomatik ritmi büyük dalgalanmalara neden oldu. Pazartesi günü Trump, "Özgürlük Harekâtı" (Project Freedom) koruma görevini durdurdu, Pakistan aracısı olumlu sinyaller verdi, Salı günü Suudi medyası ise Hormuz geçiş hakkının "saatler içinde" bir atılım yaşayacağını öngördü. Buna yanıt olarak petrol fiyatları düşmeye başladı, ABD petroldiğinde %5'in üzerinde düşüş yaşandı, Brent $97'nin altına düştü.

Ancak İran tarafı hemen soğumaya başladı. İran Dışişleri Bakanlığı, uranyum zenginleştirmenin bir müzakere masasında yer alan bir konu değil, bir kırmızı çizgi olduğunu açıkça belirtti. İslam Devrim Gücü aynı dönemde Hormuz için yeni bir “kontrol sistemi” kuracağını duyurdu; bu da gelecekte geçişin açılsa bile, İran’ın öncülüğünde seçici bir açılış olacağını, koşulsuz olarak yeniden açılacağını değil, ima etti.

Aynı zamanda, ABD Hazine Bakanlığı aynı gün İran'a bağlı petrol ağına ek yaptırımlar uyguladı; ABD ordusu, boğaz içindeki bir İran petrol tankerine karşı kararlılık ihlali nedeniyle silah kullanarak müdahale etti. Ekonomik baskı ve askeri tedbirler birlikte uygulanıyor; bu durum, ABD hükümetinin elini sürmemeye kararlı olduğunu gösteriyor.

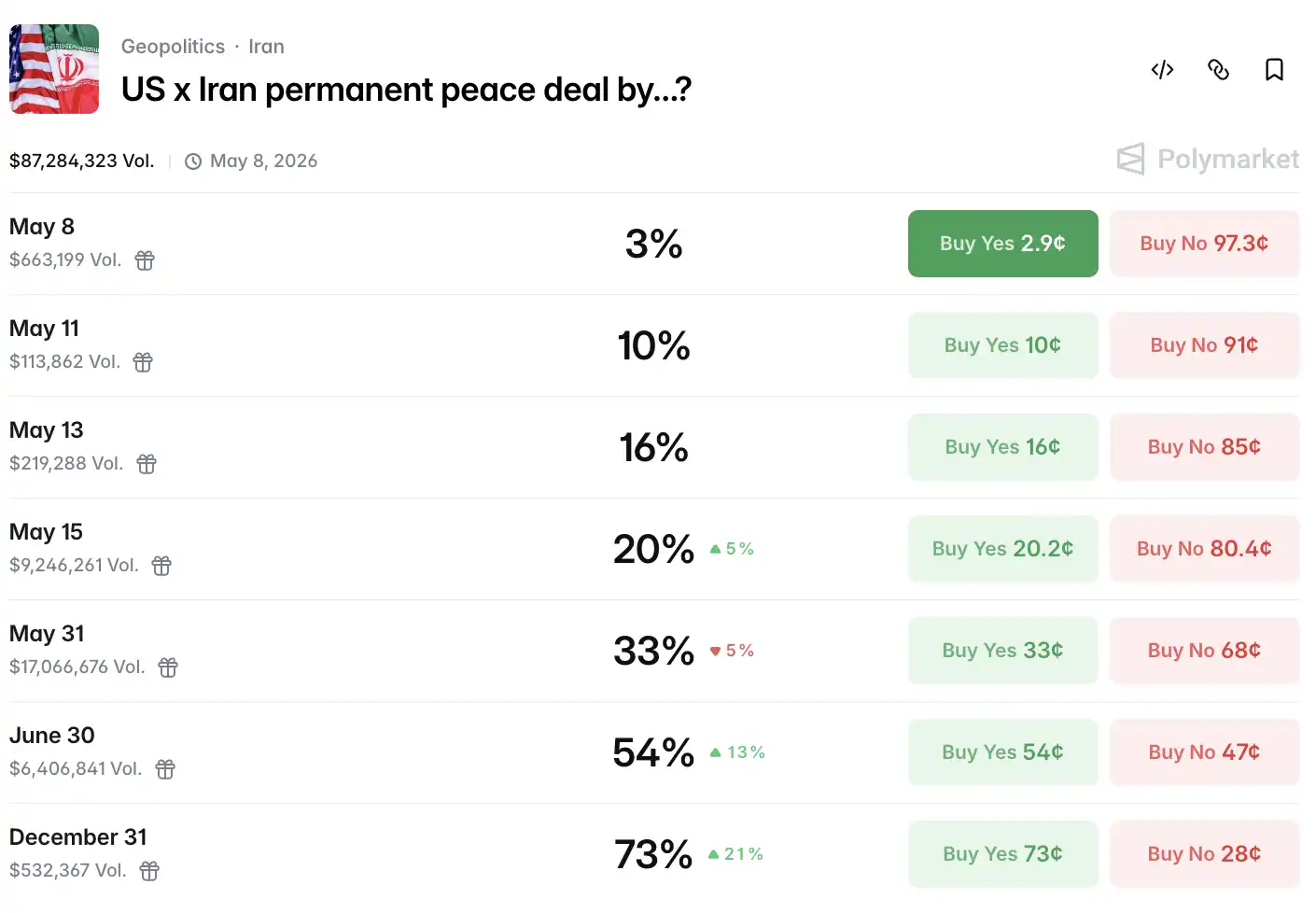

Polymarket verilerine göre, 15 Mayıs'tan önce barış anlaşması imzalanma olasılığı, 20%'den 15%'e düştü.

Böylece petrol fiyatı şiddetli bir V şekli çizdi.

Sırasında, Brent vadeli işlemi $96,73 seviyesine kadar düşerek %12'nin üzerinde bir düşüş gösterdi. Görüşmelerle ilgili haberlerin bozulmasıyla uzun pozisyonlar yeniden girerek, Brent son kapanışta yaklaşık $100 seviyesinde, WTI ise yaklaşık $90,5 seviyesinde kapanarak ikisi de kritik tam sayı seviyelerini zor şekilde korudu.

Dikkat edilmesi gereken nokta, anlık Brent (spot) fiyatının Brent yakın vadeli futures fiyatının altına düşmesidir; bu, fiziksel piyasadaki petrol arzının nispeten fazla olduğunu gösteren bir premium yapısının tersine dönmesi sinyalidir ve futures piyasasında fiyatlanan coğrafi risklerle yapısal bir çelişki oluşturmaktadır.

Denizlerin ötesinde, ABD ham petrol ihracatı geçen hafta rekor seviyelere ulaştı ve küresel alıcılar, Orta Doğu taşıma risklerinden kaçınmak için ABD tedarik kaynaklarına doğru hızla yöneliyor.

Fransa Paris Bankası Enerji Stratejisi Müdürü Aldo Spanjer, enerji piyasalarında işlem yapmaktan tamamen vazgeçti: “Sonuçlar çok ikili, haber başlıkları yeterli düzeyde durdurma emirlerini tetikliyor; bu hafta bu durum beş kez gerçekleşti ve neredeyse işlem yapılamıyor.” TP ICAP’ın enerji analisti Scott Shelton, mevcut durumu “risk çölü” olarak tanımlıyor ve piyasada sadece koruyucu pozisyonlar kalıyor.

Bitcoin, 80.000 ABD doları seviyesini koruyabilecek mi?

Şimdi kripto dünyasının en çok ilgilendiği varlık olan Bitcoin'e bakalım.

Bu bağlamda bitcoin baskı altında kalmaya devam ediyor, bitcoin spot günlük olarak yaklaşık %1,56 düşerek 80.000 dolar civarında destek buluyor.

Daha önceki birkaç panik satım dalgasından farklı olarak, bu düzeltme yapısı nispeten sağlıklı. Zincir üstü veriler, uzun vadeli tutucuların tutum oranının dolaşımdaki miktarın %78,3'üne yükseldiğini gösteriyor; borsa bakiyeleri 7 yıllık en düşük seviyeye doğru sürekli düşüyor ve kuyruk adresleri geçen 30 gün içinde yaklaşık 270.000 BTC net satın aldı. BlackRock'ın Bitcoin ETF tutumu yaklaşık 62 milyar ABD dolarına ulaştı ve kurumsal tutum yapısı istikrar kazanıyor.

Ethereum açısından, bu hafta genel duygu, ABD kripto düzenlemesi yasalaşma beklentisinin artması sayesinde olumlu etkilenmiş; ETH, 5 günlük sürede yaklaşık %5,6 artış kaydetmiş ve $2.360–$2.412 aralığında dalgalanmış, piyasa değeri yaklaşık 233 milyar dolar seviyesinde kalmıştır.

Dikkat edilmesi gereken nokta, bu yıl Nisan ayı, 2025 Ekimi beri ABD spot bitcoin ETF'lerindeki en güçlü aylık net girişi kaydederek 2,44 milyar dolarlık net giriş sağladı. Kurumsal kanallar hâlâ açık kalıyor ve bu, anlık makro ekonomik dalgalanmalar arasında bitcoin'in nispeten dayanıklı hareketiyle içsel bir uyum oluşturuyor.

Naratif mantığına göre, Orta Doğu durumu, kripto piyasası üzerinde yapısal bir ayrışma göstermektedir. Petrol fiyatlarındaki sıçrama ve enflasyon beklentilerinin artması,美联储'nin faiz artırma olasılığını yükseltmekte ve bu da bitcoin üzerinde baskı yaratmaktadır; ancak aynı zamanda, bazı Orta Doğu bölgelerinden sermaye, potansiyel yaptırımlar riskini ve banka sisteminin likidite kısıtlamalarını önlemek amacıyla varlıklarını merkeziyetsiz kanallara doğru hızla aktarmaktadır. İran'a bağlı petrol ağına ABD Hazine Bakanlığı'nın ek yaptırımlar uyguladığı aynı gün, zinc üzerindeki veriler, anonim karıştırma işlemlerinde küçük bir dalgalanma göstermiştir. Bu bir sonuç değil, sürekli izlenmesi gereken bir sinyaldir.

Kripto para düzenlemesi düzeyinde, piyasa, ABD düzenleyici çerçevesinin uygulanmasına yönelik beklentilerle desteklenmektedir. ABD Senatosu ve Temsilciler Meclisi'nin stabilcoin ve dijital varlık piyasası yapısı hakkındaki yasaları ilerlemektedir; eğer bu yıl yürürlüğe girerse, kurumsal yatırımcıların portföylerini daha da genişletmesi için uyum sağlayacaktır.

ABD hisse senedi piyasası yüksek seviyede dalgalanıyor, yarı iletkenler geriye düştü

Perşembe, bu haftanın ikinci yön belirsiz işlem günüdür.

S&P 500 endeksi %0,38 düşerek 7.337,11 seviyesinde kapanırken, Dow Jones endeksi 313,62 puan (%0,63) düşerek 49.596,97 seviyesine inmiş; Nasdaq endeksi %0,13 düşerek 25.806,20 seviyesinde kapanmıştır. Russell 2000 küçük kapitalizasyon endeksi %1,63 düşerek günün en büyük düşüşünü kaydetmiştir.

Tüm sektörlere düşüş baskısı uygulandı, enerji sektörü en büyük düşüşü yaşadı, zorunlu tüketim malları nispeten direnici kaldı.

Teknoloji sektörü içinde belirgin bir ayrışma görülüyor. Tesla %3,28 yükseldi, NVIDIA %1,76 arttı, Microsoft %1,68 yükseldi, Meta %0,64 arttı; Apple %0,03 düştü, Alphabet %0,01 azaldı, Amazon %1,39 düştü. Yedi büyük şirketin toplu endeksi genelde %0,69 yükseldi ve bu günün az sayıdaki pozitif göstergelerinden biri oldu.

Yarı iletkenler en çok etkilenen alan. Filadelfya Yarı İletken Endeksi %2,72 düştü, AMD %3,07 düştü, TSMC ADR %1,28 düştü. Qualcomm ve Fortinet'in finansal raporları beklentileri aştı, Datadog'un analist gün etkinliği yazılım sektörüne bir destek sağladı; yazılım endeksi dördüncü hafta üst üste yükselişle kapanma şansı taşıyor, ancak bu durum çip sektöründeki sistematik satışları gizleyemiyor.

Goldman Sachs ticaret platformu verileri, aynı gün içinde yüksek beta momentum portföyünün %8 düştüğü, S&P 500 ve Nasdaq 100'ün ise %0,5'ten az düştüğü daha heyecan verici bir boyut sunuyor; bu fark, son beş yıl içinde tek günde gerçekleşen en uç on durumdan biri ve 2026 yılı itibarıyla beş kez ortaya çıkmıştır.

Ayrıca, VIX %1,78 düşerek 17,08 seviyesine geriledi ve ABD hisse senedi piyasalarındaki düşüşle nadir bir aykırılık gösterdi. Genellikle hisseler düşerken korku endeksi yükselir; ancak bu durumda ikisi de aynı yönde hareket etmektedir ve piyasa, yarın (Cuma) açıklanacak olan non-farm payrolls verisini bekliyor olabilir ve kısa vadeli olarak yön belirlemekten kaçınmaktadır.

Son dönemde maliyet raporlarını açıklanan ABD hisse senetleri de oldukça temsili. Arm Holdings, 6 Mayıs'ta kapanış sonrası FY2026 Q4 mali raporunu, ayarlanmış hisse başına kârın 60 sent ve gelirin 1,49 milyar dolar olarak, her ikisinin de analist beklentilerini hafifçe aştığını duyurdu. Lisans gelirleri %29, royalty gelirleri %11 arttı.

Rapor kendisi kötü değil. Ancak finansal rapor telefon toplantısında, yönetim, şirketin en son AGI CPU veri merkezi çipinde tedarik sıkışıklığına uğradığını ve ek 1 milyar dolarlık talebin geçici olarak gelire dönüştürülemeyeceğini belirtti. Raymond James analisti Simon Leopold doğrudan yazdı: “Tedarik kısıtlamaları, yönetimin gelir beklentilerini yükseltme konusunda sert bir tutum sergilemesine neden oldu.”

Hisse senedi fiyatı piyasa kapandıktan sonra bir süre %13 yükseldi, ancak ardından tüm yükselişi geri verdi; Perşembe günü açılışta %10'un üzerinde düştü ve o günün en büyük kayıplarını veren teknoloji hisselerinden biri haline geldi. Bu, Arm'ın son bir yıl içinde üçüncü kez "beklentileri aşan finansal rapor"la "bir sonraki gün büyük düşüş" sonucunu yaşamasıdır.

Saat sonrası, Arm’in performansı tamamlandıktan sonra CoreWeave sıraya girdi. Q1 gerçek geliri beklentileri aştı, gelir taahhütleri 99 milyar dolara ulaştı ve NVIDIA, çeyreklik içinde tekrar 2 milyar dolar yatırım yaptı. Ancak Q2 gelir tahmini piyasa beklentilerinin altında kaldı ve 2026 yılı için yıllık sermaye harcaması, 2025 yılındaki 14,9 milyar doların iki katına çıkarılarak 31 milyar ile 35 milyar dolar aralığına yükseltildi; ancak saat sonrası hisse senedi fiyatı %10’un üzerinde düştü.

CoreWeave'in kayıpları gerçek, borçları gerçek, ancak siparişleri de gerçek: 99 milyar dolarlık gelir ön siparişi ve NVIDIA'nın sürekli artan desteği. Ancak açıkça herkes şüpheleniyor: Bu gelecekteki paralar, bugünün sermaye harcamalarından daha hızlı mı akacak?

Amerika Federal Rezervi'nin sert tutumu, Cuma günüki İstihdam Verisi

Son olarak, ABD Federal Rezervi açısından, o gün kısa vadeli faiz piyasasında hafif bir sertleşme eğilimi görüldü ve yıl sonuna kadar beklenmedik bir faiz artışı olma olasılığı yaklaşık %20'ye yükseldi. Ancak piyasa bu durumu gürültü olarak değerlendirdi; istihdam verileri hâlâ güçlü kaldı ve haftalık ilk kez işsizlik yardım talep eden sayısı yalnızca 200.000'e hafifçe yükseldi; istihdam piyasasında ciddi bir çatlak henüz oluşmamıştır.

10 yıllık ABD tahvili getirisi, yağ fiyatlarındaki iyileşmeyle birlikte yaklaşık 4,8 baz puan yükselişle %4,393 seviyesinde seyrediyor.

Çin yuanı, gün içinde 6,80 seviyesini aşarak dört yıllık zirveye ulaştı, ardından hafif düşüş göstererek New York kapanışında 6,8078 seviyesinde kapanmıştır. Dolar endeksi %0,08 artarak 98,10 seviyesinde kapanmıştır.

Altın konusunda, spot altın gün içinde iki haftalık en yüksek seviyesi olan 4.700 doların üzerine çıktı, kapanışta %0,22 yükselişle ons başına 4.701,61 dolar seviyesinde kapandı. Petrol fiyatlarından kaynaklanan enflasyon endişeleri ile müzakereler beklentisi altındaki kaçış talebi arasında bir dengede altın kendi yerini buldu. Gümüşte artış daha büyük oldu, COMEX gümüş futures kapanışta %3,02 yükselişle ons başına 79,64 dolar seviyesinde kapandı, spot gümüş gün içinde 82 doların üzerine çıktı.

Avrupa hisse senedi piyasalarında, Avrupa STOXX 600 %1,02 düştü, İngiliz FTSE 100 %1,55 düştü, Fransız CAC 40 %1,17 düştü, Alman DAX %0,99 düştü.

Hormuz'un değişkenleri henüz temizlenmedi. Bir sonraki piyasa tetikleyicisi, Cuma günkü istihdam verisi olacak. Bu hafta başta, ilk başvuru ile işsizlik sigortası talepleri 200.000'e hafifçe yükseldi, ancak hâlâ piyasa beklentisi olan 206.000'in altında kaldı ve işgücü piyasasında işten çıkarma baskısı hâlâ hafif kaldı. Fed'in bu yıl faiz artırma olasılığının yaklaşık %20'ye yükseldiği bağlamda, bu da istihdam verisinin bir sonraki yeniden fiyatlandırma noktasını oluşturacağı anlamına gelir.

Kaynak:律动 BlockBeats