Yazar: CryptoSlate

Derin Akış TechFlow

Derin Akıntı Öne Çıkar: Bu makale, gözden kaçırılan bir yapısal sorunu net bir şekilde açıklıyor: Bitcoin ETF'leri bir zemin değil, koşullu bir alıcıdır. Beş haftalık net çıkış $3,8 milyar, sadece sayısal olarak kötü görünmüyor; gümrük belirsizlikleri en yüksek seviyede iken, kurumsal dünyadaki en istikrarlı kapı sessizce kapanıyor. 20 Şubat'tan sonra verilerde tersine dönüş gözlemleniyor, ancak bu tersine dönüş gerçek bir sinyal mi yoksa taktiksel bir hareket mi? Yazar, üç yol ve dört izleme göstergesi sunuyor; dikkatle okunması önerilir.

Tam metin şu şekildedir:

Bitcoin ETF, 2025 yılının başından beri yaşanan en uzun net çıkış dönemini yaşadı. Gümrük politikası belirsizliği, faiz oranlarını ve hisse senedi piyasalarını sarsıyor; bu çıkış, Bitcoin'in baskı altındaki destek yapısını değiştirdiği için özellikle kritik.

Geçen iki yıl boyunca spot bitcoin ETF'leri neredeyse tek yönlü bir kanal olarak görülüyordu. Bitcoin'i anahtarlar ve operasyonel karmaşıklıklardan kurtararak, herhangi bir genel portföye uygun bir kod haline getirdi. Sermaye akışı, hisse senedi oluşturulması ve bitcoin, kararlı ve uyumlu bir talep kaynağı kazandı.

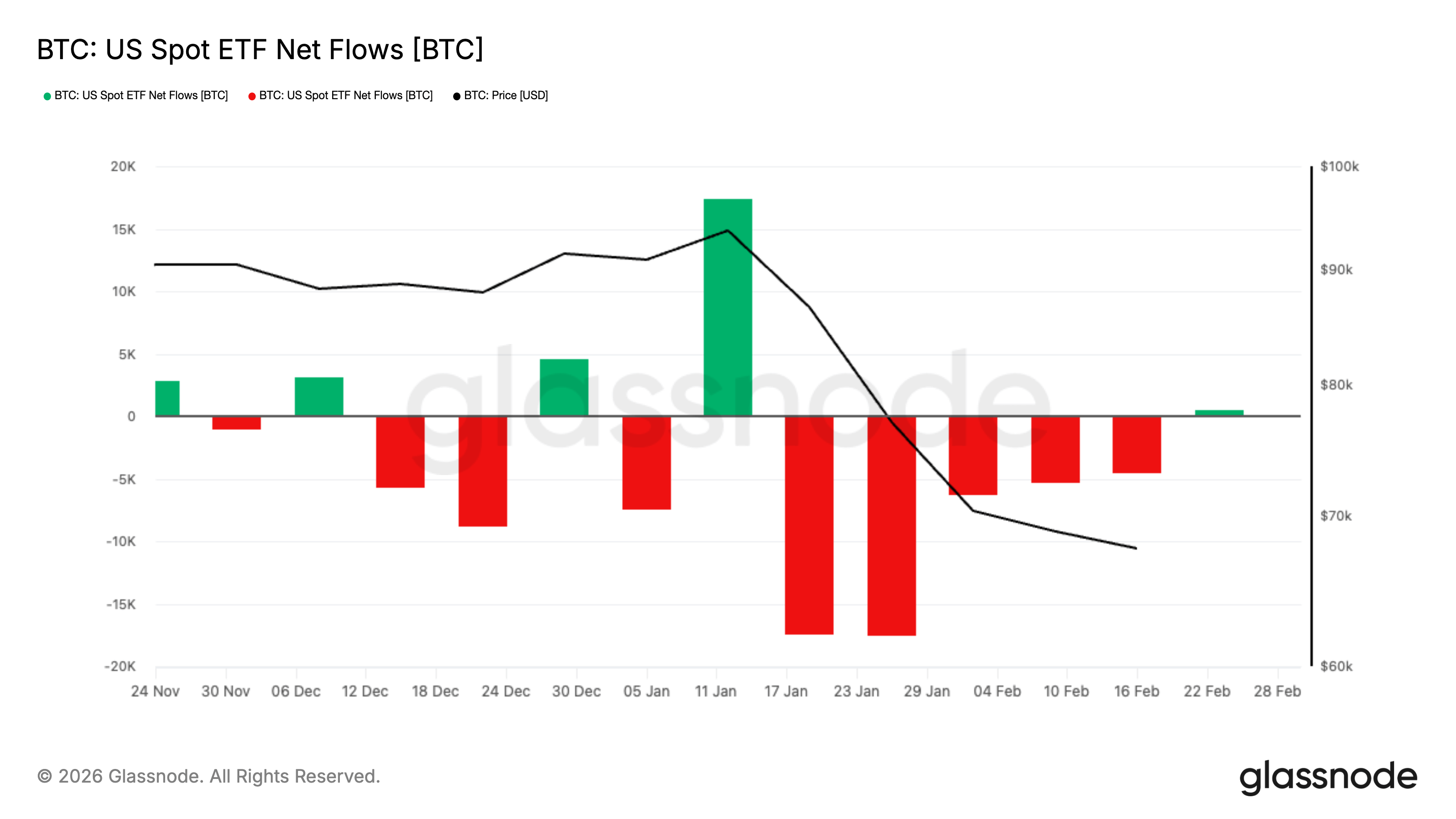

2025 yılının başından beri en uzun haftalık net çıkış rekoru olacak şekilde, 2月底之前 ardışık beş hafta boyunca yatırımcılar ABD'de listelenen spot bitcoin ETF'lerinden yaklaşık 3,8 milyar dolar çekti. Bitcoin bu süre boyunca çoğunlukla 60.000 doların üzerinde seyretti ve son fiyatlar yaklaşık 68.000 dolar seviyesinde işlem gördü; piyasa dengenin yeniden kurulmasını deniyor.

Bu akışın ölçeği zaten şaşırtıcı olsa da, zamanlaması daha kritik. Akış dönemi, tarife politikası belirsizliğinin faizler, hisse senedi piyasaları ve ticari mallara yayılmasıyla birlikte, tüm makroekonomik ortamı yeniden harekete geçirdi.

Ancak 20 Şubat'tan itibaren sermaye akışı en azından geçici olarak değişti.

20 Şubat ile 27 Şubat arasında ABD'de listelenen spot Bitcoin ETF'leri yaklaşık 875,5 milyon dolarlık net girişi kaydetti ve bunun sırasında birden fazla gün güçlü hisse oluşturma görüldü. Bu, son beş haftadaki kayıpları tamamen gideremedi ancak hikâyeyi karmaşıklaştırdı.

Önceden tek yönlü risk azaltma döngüsü gibi görünen yapı, bir yeniden ayarlama haline gelmekte olabilir—makro belirsizlikler devam ederken kurumsal talep dikkatli bir şekilde yeniden ortaya çıkmaya başlıyor.

ETF, Bitcoin piyasasına tam olarak ne yaptı?

Spot ETF'ler, hisse oluşturma ve iade mekanizması üzerinden çalışır. ETF hisselerine olan talep arttığında, yetkilendirilmiş katılımcılar, yeni hisseler oluşturmak için fonlara varlık ekler. Talep azaldığında ve hisseler iade edildiğinde, mekanizma tersine doğru daralır. Bu süreç, arka planda hisse senedi piyasasındaki alım-satım faaliyetlerini Bitcoin maruziyetiyle bağlar; bu da ETF sermaye akışlarının Bitcoin için günlük bir skor tablosu haline gelmesinin nedenidir.

SEC, belirli kripto ETP hisselerinin fiziksel olarak oluşturulması ve iade edilmesine izin veren kuralları onayladı; bu da yetkili katılımcıların tüm nakit rotaları üzerinden değil, doğrudan temel varlıklarla hisse almasını sağlıyor. SEC'in ifadesi, verimliliği ve maliyetleri düşürmeyi vurguluyor.

Ancak günlük işlemler hâlâ nakit üzerinden yürütülse de, temel mantık değişmiyor: ETF sermaye akışları, kurumsal yatırımcılar ile bitcoin piyasası arasındaki en temiz köprülerden biridir.

Anlaşılması kolay bir çerçeve:

Net girdi günü, ETF boyutu genişliyor, paylar oluşturuluyor, maruziyet artıyor. Piyasa, her gün yeni bir katalizöre gerek duymadan ortaya çıkan bir alıcı hissiyatını hissediyor.

Net çıkış günü, ETF boyutu daralıyor, paylar geri alınıyor, maruziyet azalıyor. Piyasa, varsayılan alıcıyı kaybederken ek satış baskısını da karşılamak zorunda kalıyor.

Beş haftalık sürekli akış ile tek haftalık büyük çıkış arasındaki fark nedir?

Toplam beş hafta boyunca yaklaşık 3,8 milyar dolarlık çekilmeler, son döngüde rekor bir çıkış süresi yarattı. Bu kadar uzun süreli haftalık net çıkış rekoru, 2025 yılının başından beri görülmemişti. Makroekonomik bağlam, bunu ekstra bir ağırlık kazandırdı.

Ticaret politikaları yeniden kripto piyasalarını etkilemeye başlıyor. Gümrük vergisi belirsizliği, bir varlığın ani yeniden fiyatlandırmasının diğer tüm varlıklara hızla yayıldığı bir başlık odaklı bir ortam yaratıyor.

Bu durumda, portföyler genellikle daha konservatif şekilde yönetilir. Volatilite arttığında, fon yöneticileri hızlıca azaltılabilen pozisyonları keser ve bu, fiyatları daha da düşüren ve akışları kuvvetlendiren negatif geri bildirim döngüsü oluşturur. Genellikle kesilen varlıkları yeniden değerlendirirler, ancak bu akışları yatıştırmada yardımcı olmaz.

İstesek de istemesek de, Bitcoin bu kutuda "hızlı bir şekilde azalıyor" ve ETF akışları bu kararın ortaya çıkmasının ilk yerlerinden biri.

Bu dönemdeki diğer bir karşılaştırma altındadır: altın. Altın, gümrük belirsizlikleri nedeniyle kaçış talebi kazandı; yakın zamandaki dolar zayıflığı ve coğrafi riskler bu talebi daha da artıracaktır.

Ancak bu, bitcoin'in bu döngüde başarısız olduğu anlamına gelmez. Piyasa açıkça varlıkları davranışlarına göre sınıflandırıyor ve bitcoin, güvenli liman yerine risk marjı gibi davranıyor.

ETF alımları durduğunda, onun yerine kim geçecek?

Bunu anlamak için büyük anlatıları bir kenara bırakıp sadece bir soru sormak gerekir:

Bir günlük Bitcoin düşüşü %3 olduğunda, ikna edilmeden ortaya çıkan alıcılar kim olacak?

2024'te ETF, piyasaya net girdilerin varsayılan talep olduğunu açık bir cevap verdi. Bu, kaldıraç, meme veya mükemmel bir duygu gerektirmez; sadece komitenin bir kararı ve aracı kurumun uygulamasını gerektirir.

Ancak bu kanal daraldığında, iki belirli şey gerçekleşir.

Birincisi, düşüşlerde daha yalnız hissedersiniz.

Sürekli bir ETF net girişi olmaması, fiyat belirleme sürecinin daha çok aktif spot alıcılarına bağımlı hale gelmesi ve karşı tarafa geçmek için daha yüksek bir kompanzasyon gerektiren likidite sağlayıcılar olması nedeniyle, düzeltmeler daha keskin, tepkiler ise daha tereddütlü hissediliyor, hatta haberler o kadar dramatik görünmese de.

İkinci olarak, net çıkış gerçek bir piyasa gücü sağlayabilir.

İade, piyasa duygusunun bir yansıması değil, kurumsal pozisyonların mekanik daralmasıdır. Ürün yapısına ve katılımcıların kapanış yöntemlerine bağlı olarak, iadeler gerçek bitcoin satışlarına, kapanış pozisyonlarının ayarlanmasına veya baz pozisyonlarının kapatılmasına dönüşebilir.

Dışarıdan görünen sonuç aynıdır: destek azalıyor, arz artıyor, tepki daha zayıf.

Bitcoin'in zayıf performansını ABD kurumsal katılımdaki genel soğuma ile açıklayabilir ve ETF net çıkışlarının ve düzenleyici platformlarda daha hafif genel pozisyonların bu durumu artırdığını söyleyebilirsiniz. Bu ifadenin tonuna katılmayabilirsiniz, ancak ETF verileriyle uyumludur.

Bu bir yanlış anlayışı ortadan kaldırıyor: ETF, bitcoin için bir tabandır. Taban, sürekli alım yapan bir alıcı gerektirir. Beş hafta boyunca çıkış yapan bir alıcı, hiçbir zaman koşullu bir alıcı değildir.

Neye dikkat edilmeli?

Bunun tamamının anlamını anlamak için dört sinyale dikkat etmeniz ve her sinyalin ne anlama geldiğini bilmeniz gerekir.

Haftalık net akış verilerini izleyin. Tek bir haftalık pozitif dönüş bir nabız atışıdır; sürekli iki veya üç hafta boyunca pozitiflik, kanalın yeniden açılmasıdır. Haftalık verilerin sürekli olarak pozitif kalması, kurumsal fon kanallarının yeniden açılması anlamına gelir. Tekrar sürekli negatifliğe geri dönerse, en temiz kurumsal fon kanalları hâlâ daralırken, rebound, korkuluk olmadan tırmanmış gibi hissedilebilir.

Makro olumsuzluk günlerinde Bitcoin'in performansını izleyin. Gümrük tarifeleriyle tetiklenen piyasalarda hisse senedi piyasaları haber başlıklarına göre dalgalanır, faiz oranları yeniden fiyatlanır ve volatilite sıçrar. Bu sırada, Bitcoin ya nadir varlık gibi direnir ya da risk Beta'sı gibi işlem görür.

Fiyatın ETF net girişi olmadan yükselip yükselmeyeceğini izleyin. Bitcoin, ETF serbest akışının dengede hatta negatif olmasına rağmen yükselmeye başlarsa, başka bir alıcı grubu eldeki çubuğu devralıyor demektir. Bazen türevler pozisyon yenilemesi, bazen de kripto-native spot talebin geri dönüşüdür. Hangi durum olursa olsun, bu, Bitcoin'in artık yalnızca ETF'lere bağımlı olmadığını gösterir.

Akış şeklini izleyin. Yavaş damlama ile ani akış farklıdır. Yavaş damlama, pozisyon ayarlamasıdır; ani akış genellikle zorunlu satış veya hızlı risk azaltma anlamına gelir.

Bu, fiyatları tahmin edemez, ancak pazarın en büyük talep motorunun çalışmakta, boşta durmakta mı yoksa geriye doğru gitmekte olduğunuzu gösterir.

Sonra ne olacak?

Cevap, bir hafta önce kadar tek yönlü değil.

Sürekli beş hafta boyunca 3,8 milyar dolarlık net çıkış, kurumsal pozisyonlarda belirgin bir daralmayı işaret ediyor. Ancak 20 Şubat'tan bu yana veriler, yaklaşık 875,5 milyon dolarlık net girişi yalnızca bir haftadan fazla bir sürede gözlemlemeye başlamıştır.

Bu, önceki pozisyon kapatmayı geçersiz kılmaz, ancak kurumsal fon akışının bozulmadığını, sadece bir stres testinden geçtiğini gösterir.

Şu anda üç gerçekçi yol var.

İlk olarak onaylanır. Eğer net girdi birkaç hafta boyunca devam eder ve kararlı birikime başlarsa, bu beş haftalık çıkış, yapısal bir çıkıştan ziyade pozisyon yeniden ayarlaması gibi görünür. Bu senaryoda, ETF tekrar kararlı bir atıf kanalı olarak işlev görür, bitcoin makro baskı altında daha iyi performans gösterir ve yakın zamandaki dalgalanmalar, talep çöküşü yerine volatilite temizliği olarak yeniden tanımlanır.

İkinci, zayıf. Geçici bir girdi geri tepmesinden sonra yeniden net çıkış, geçen haftanın pay oluşturulmasının stratejik değil taktiksel olduğunu gösteriyor—bu, uzun vadeli sermayenin pozisyon yeniden inşası değil, hızlı para tarafından fiyat seviyelerine verilen bir tepkidir. Bu durum yaşanırsa, özellikle fon yöneticilerinin gümrük tarifelerine duyarlı olduğu ve riskleri hızlıca azalttığı makroekonomik ortamda, rebound'un ağırlıklı hissedilmesi devam edebilir.

Üçüncü madde, stabilite ve hızlanma olmadan. Nakit akışı sıfır değerine yaklaşarak sabitlenir, iki uçtaki aşırılar geriler, bitcoin sıkıştırılmış bir aralıkta işlem görürken mevduatlar sessizce yeniden inşa edilir. Bu yan yatış onarımı o kadar dramatik olmayabilir, ancak genellikle daha yapıcıdır, çünkü fiyat bulmayı normal hale getirmek için denklemden akış yönünü kaldırır.

Ana dönüşüm şudur: Piyasa, tek yönlü ETF çıkışı ile karşı karşıya kalmıyor. Şimdi kurumsal talep motorunun yeniden başlatılıp başlatılmadığını test ediyor.

3,8 milyar dolarlık çıkış dikkat çekici. Ancak bugünün daha önemli sorusu: marjinal alıcılar geri döndü mü ve bu alıcılar, pozisyonlarını yeniden kurmaya çalışan erken katılımcılar mı, yoksa sadece bir taban olduğunu düşündükleri seviyenin önünde duran işlemciler mi?

ETF sermaye akışları fiyatı tahmin edemez. Ancak, bitcoin'in en temiz kurumsal alımının genişlemekte, duraklamakta mı yoksa yeniden tersine dönmekte mi olduğunu göstermeye devam edecektir. Makro belirsizlikler piyasayı yeniden harekete geçirdiğinde, bu kanal en önemlidir.