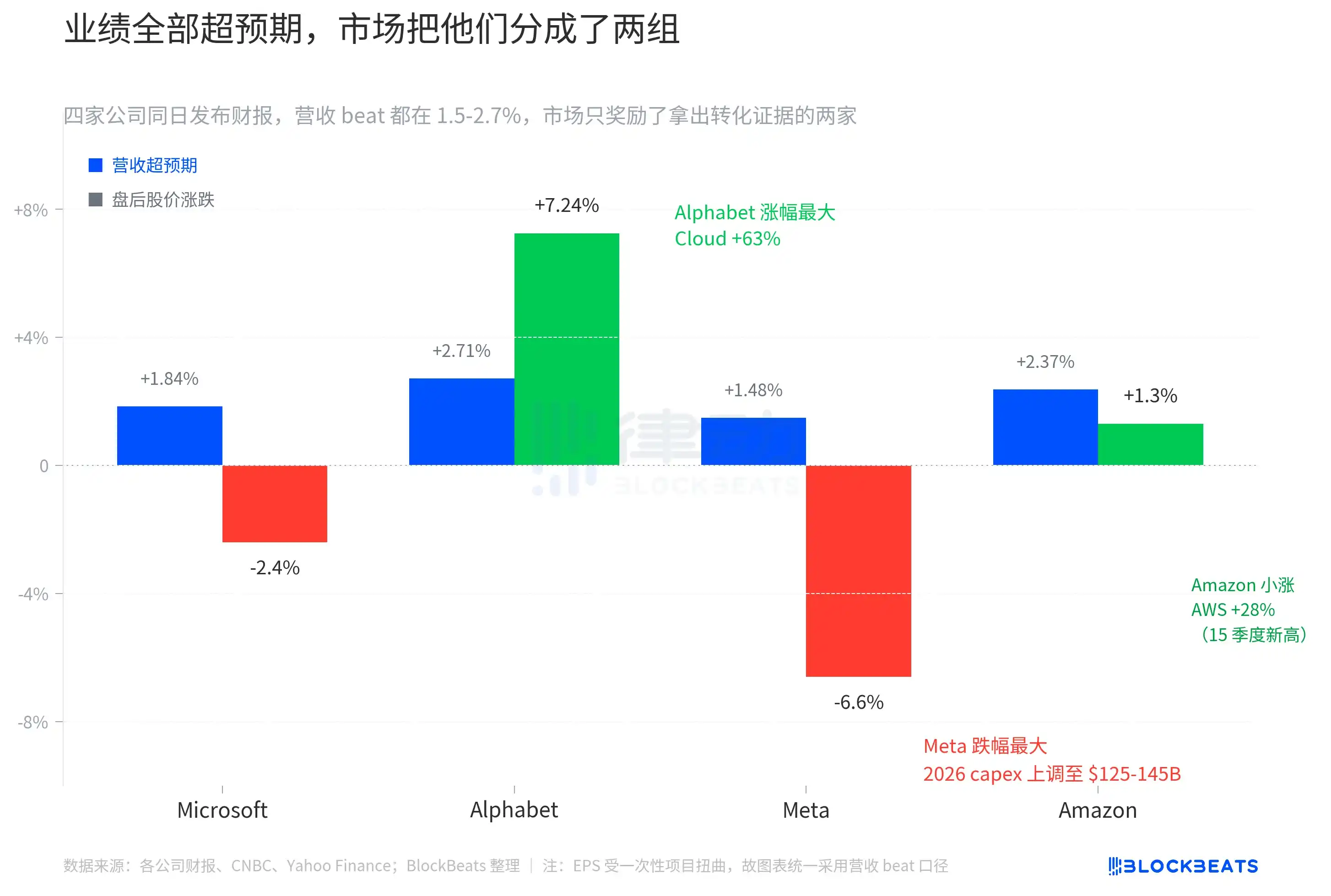

Dün gece ABD hisse senedi piyasasının açılışından sonra, Microsoft, Google, Meta ve Amazon olmak üzere dört büyük ABD şirketi en son çeyreklik finansal raporlarını açıkladı. Bu, Mag 7'nin ilk kez neredeyse aynı gün içinde raporlarını açıklamasıydı ve piyasa, dört raporun da "hepsi iyi" olacağını bekliyordu. Gelir ve EPS değerleri gerçekten tümüyle analistlerin ortak beklentilerini aştı. Ancak piyasa tepkisi, bu şirketleri net bir şekilde iki gruba ayırdı: Google %7,24 yükseldi, Amazon yaklaşık %1,3 arttı; Microsoft ve Meta ise sırasıyla yaklaşık %2,4 ve %6,6 düştü.

Bu dört şirketin toplam piyasa değeri yaklaşık 12 trilyon ABD dolarıdır ve S&P 500 ağırlıklarının dörtte birinden fazlasını oluşturur. Dört finansal raporun aynı gece yayınlanmasının, piyasayı ortak bir değişkene ilişkin bir değerlendirme yapmaya zorlaması gerekirdi. Ancak sonuç, tek bir yön değil, "dönüşüm ilerlemesine" göre ikili gruplara ayrılmış net bir ayrışma olarak ortaya çıktı.

"Şok edici" artık değer kazanmıyor

Dört şirketin gelirleri, %1,5 ile %2,7 arasında aşmış. Google'ın geliri 109,9 milyar dolar olup, beklenenin %2,71 üzerinde. Amazon 181,5 milyar dolar ile %2,37 üstünde. Microsoft 82,9 milyar dolar ile %1,84 üstünde. Meta 56,3 milyar dolar ile %1,48 üstünde. Bu, dört adet "sıkı geçiş" raporu değil, dört adet dengeli ve güzel rapor.

EPS yüzdesi daha çarpıcı. Google'ın GAAP EPS'i 5,11 dolar olup beklentilerin %91 üzerinde. Amazon'un EPS'i 2,78 dolar ve %70 üzerinde. Meta'nın GAAP EPS'i 10,44 dolar. Microsoft'un ayarlanmış EPS'i 4,27 dolar ve yaklaşık %5 üzerinde. Ancak EPS doğrudan karşılaştırılamaz. Google rakamlarında 36,9 milyar dolarlık hisse senedi gerçeklenmemiş kazançları çarpıtma etkisi var, Meta'da 8 milyar dolarlık tek seferlik gelir vergisi indirimi var ve Amazon'un yüksek beklenti aşımları ana olarak analistlerin AWS kar marjı iyileşmesi tahminlerinin çok conservatif olmasından kaynaklanıyor. Bu nedenle bu grafikte "beklenti aşımı" miktarını görmek için dört şirket için de gelir aşımı kullanılıyor ki hepsi aynı ölçek üzerinde yer alsın.

Bu cetvelde garip şeyler oluyor. Amazon'un beat oranı ikinci sırada, ancak piyasa sonrası sadece 1,3%'lük yumuşak bir artış sağladı. Google'ın beat oranı üçüncü sırada, ancak piyasa sonrası artışı dört şirketten en yüksek olan %7,24 oldu. Meta'nın beat oranı en düşük, aynı zamanda en sert düşüşü yaşadı. "Beat ne kadar yüksekse, o kadar çok artar" şeklinde basit bir mantık yok.

Yani pazar bu gece mevsimsel performansı değil, mevsimsel performansın ardından gelen iki tabloyu işlemiyor.

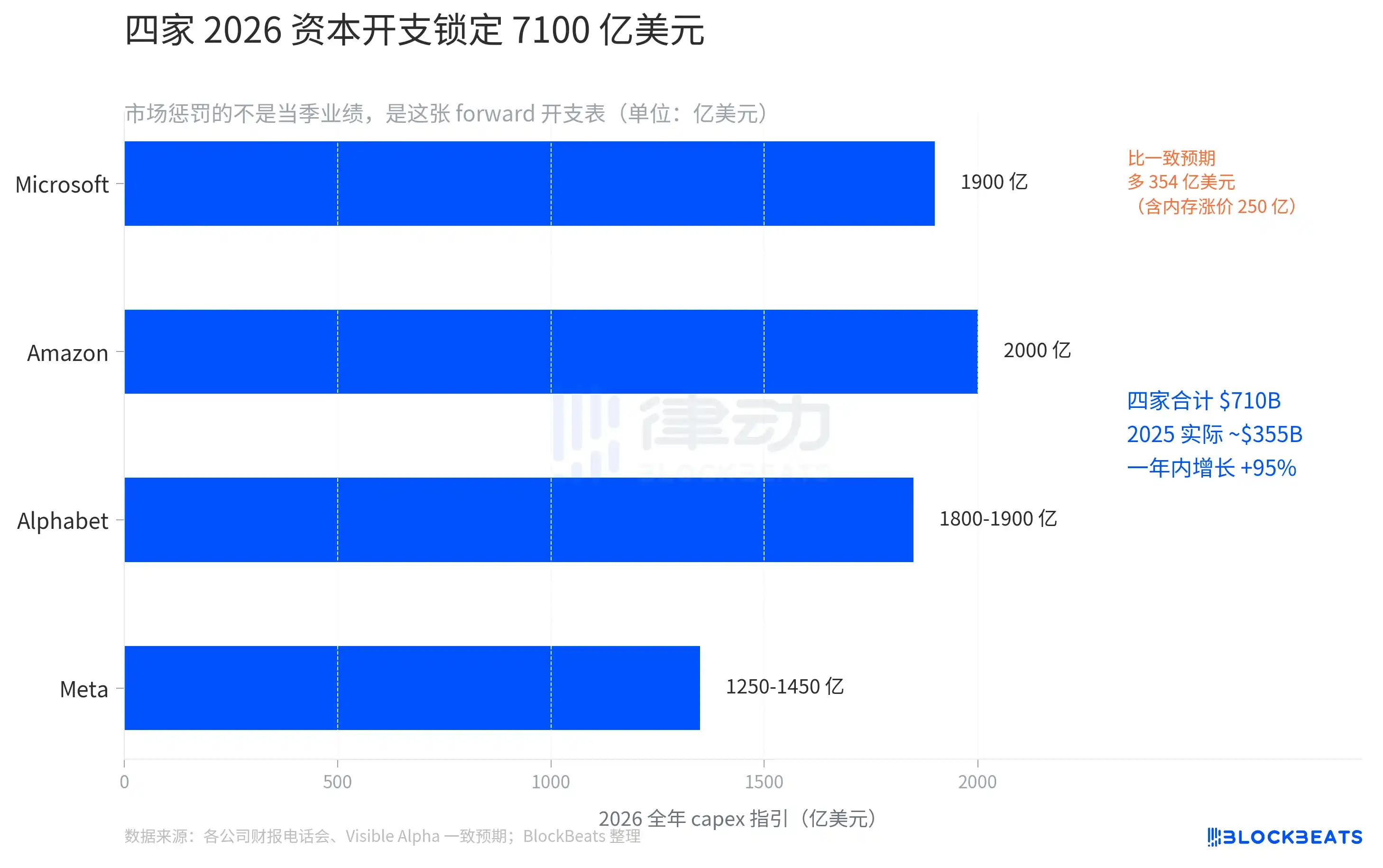

710 milyar dolar, rekor Capex

2026 yılı için sermaye harcaması rehberi, dört şirket de para ekliyor.

Microsoft, telefon görüşmesinde 2026 doğrudan yıllık sermaye harcamasını 190 milyar dolar olarak sabitledi. CFO Amy Hood, görüşmede bu tutarın yaklaşık 25 milyar dolarının yüksek bellek fiyatları nedeniyle ek maliyetler olduğunu açıkladı. Daha önce Visible Alpha'nın birleşik beklentisi yalnızca 154,6 milyar dolar idi. Bir gece içinde Microsoft, piyasaya 35,4 milyar dolarlık harcama beklentisi ekledi.

Meta, yıllık sermaye harcaması aralığını 115-135 milyar dolarlıktan 125-145 milyar dolarlıka çıkardı; aralık toplamda 10 milyar dolar yukarı kaydı. CFO, bu yükselişi "bileşen fiyatlarındaki artış" ve "gelecek yıllar için kapasite hazırlığı" nedeniyle açıkladı. Aynı finansal raporda DAU'nun mevsimsel olarak düşüş yaşadığı da ortaya çıktı. Bu iki durum bir araya gelerek, "şu anda daha fazla harcama yapılıyor ancak büyüme gücü zayıflıyor" senaryosunu oluşturuyor.

Google, aralığı 175-185 milyar dolardan 180-190 milyar dolara çıkardı ve bu, toplamda 5 milyar dolarlık bir yukarı yönlü hareketti. Bu, dört şirket arasında en sakin yükselişi gösteren oldu. CFO, 2027 yılında capex'in 'önemli ölçüde artacağını' da öngördü.

Amazon, Şubat'ta verilen 200 milyar dolarlık rehberi korumaktadır. Ancak Q1 gerçek Sermaye Harcamaları (capex) 44,2 milyar dolara ulaşmış ve yıllık bazda %77 artış göstermiştir. Bu tempoyla devam edilirse, yıl sonunda rehberin üst sınırını aşma olasılığı yüksektir. Aynı dönemde, geçen yılki 25,9 milyar dolarlık TTM serbest nakit akışı 1,2 milyar dolara düşmüş ve %95 oranında azalmıştır.

Dört şirketin 2026 yılı için yönetsel sermaye harcamaları ortalamasını topladığınızda 710 milyar dolar oluyor. Bu 710 milyar dolar, dört şirketin kendi tarihlerinde de olağan dışı bir rakam.

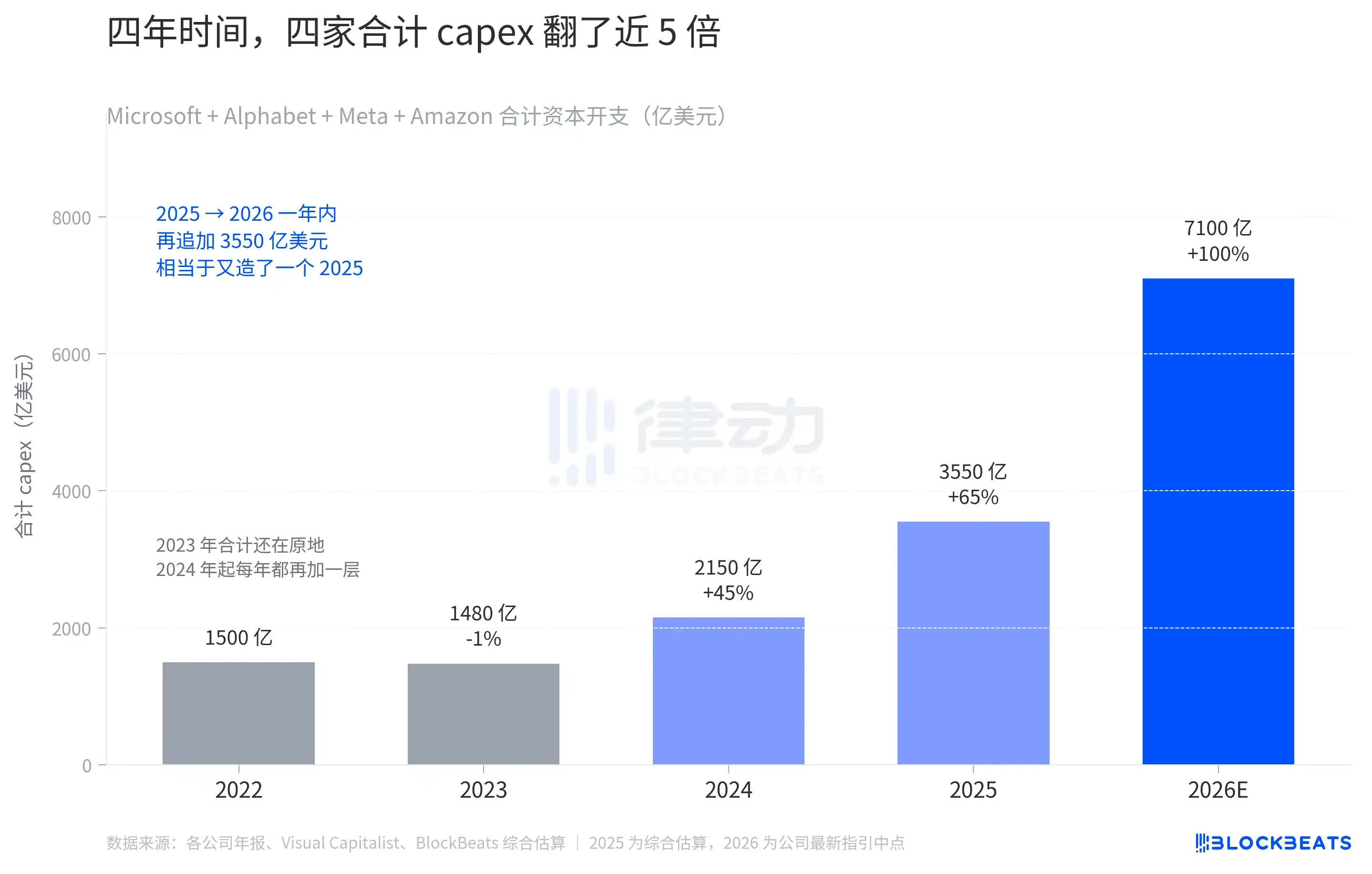

2022 yılında bu dört şirketin toplam Sermaye Harcamaları yaklaşık 150 milyar ABD dolarıydı, 2023 yılında toplamda neredeyse sabit kaldı, 2024 yılında ise ilk kez 215 milyar ABD dolarına yükseldi. 2022 ile 2024 arasındaki iki yıl içinde bu dört şirket birlikte 65 milyar ABD doları daha harcadı. 2024 yılı gerçek dönüm noktası oldu. Bu yıldan itibaren, bu dört şirket her yıl önceki yıla göre bir kat daha artırdı. 2025 yılı için toplam tahmini 355 milyar ABD doları, yani 2024 yılına kıyasla neredeyse iki katına çıktı. Ardından 2026 yılı için 710 milyar ABD doları.

Bu aralık, daha önceki herhangi bir yıldan daha şiddetli oldu; 2025 ile 2026 arasındaki tek yıllık artış 355 milyar dolar olup, bu, 2025 yılının tamamına eşit bir harcama hacmi yarattı. Dört yıl içinde, sermaye harcamaları, “her şirketin yılda birkaç veri merkezi inşa etmesi” durumundan, “dört şirketin birlikte yılda bir ülke kadar inşa etmesi” durumuna dönüştü.

Bu tablo, tüm zincirin arz-talebini yeniden şekillendiriyor. Microsoft, capex artışını açıklarken özellikle 25 milyar doların «yüksek bellek fiyatı şokundan» kaynaklandığını belirtti; Meta da bileşen fiyatlarındaki artışa değindi. Capex rakamları kendileri giderek artıyor, ancak bunların önemli bir kısmı aslında yukarıdaki hesaplama zinciri tarafından geri çekiliyor: HBM, CoWoS paketleme, elektrik, arazi, transformatör—her biri artıyor. Aynı 10 milyar dolarla 2026 yılında 2024 yılına kıyasla daha az hesaplama gücü satın alınabilecek.

Hangi iki projenin yükseldiğini, neyi doğru yaptı?

Dört şirket de aynı hacimde sermaye harcaması yapıyor, ancak bu çeyrekte yalnızca Google ve Amazon, "paranın dönüşmeye başladığını" gösteren kanıtları sundu.

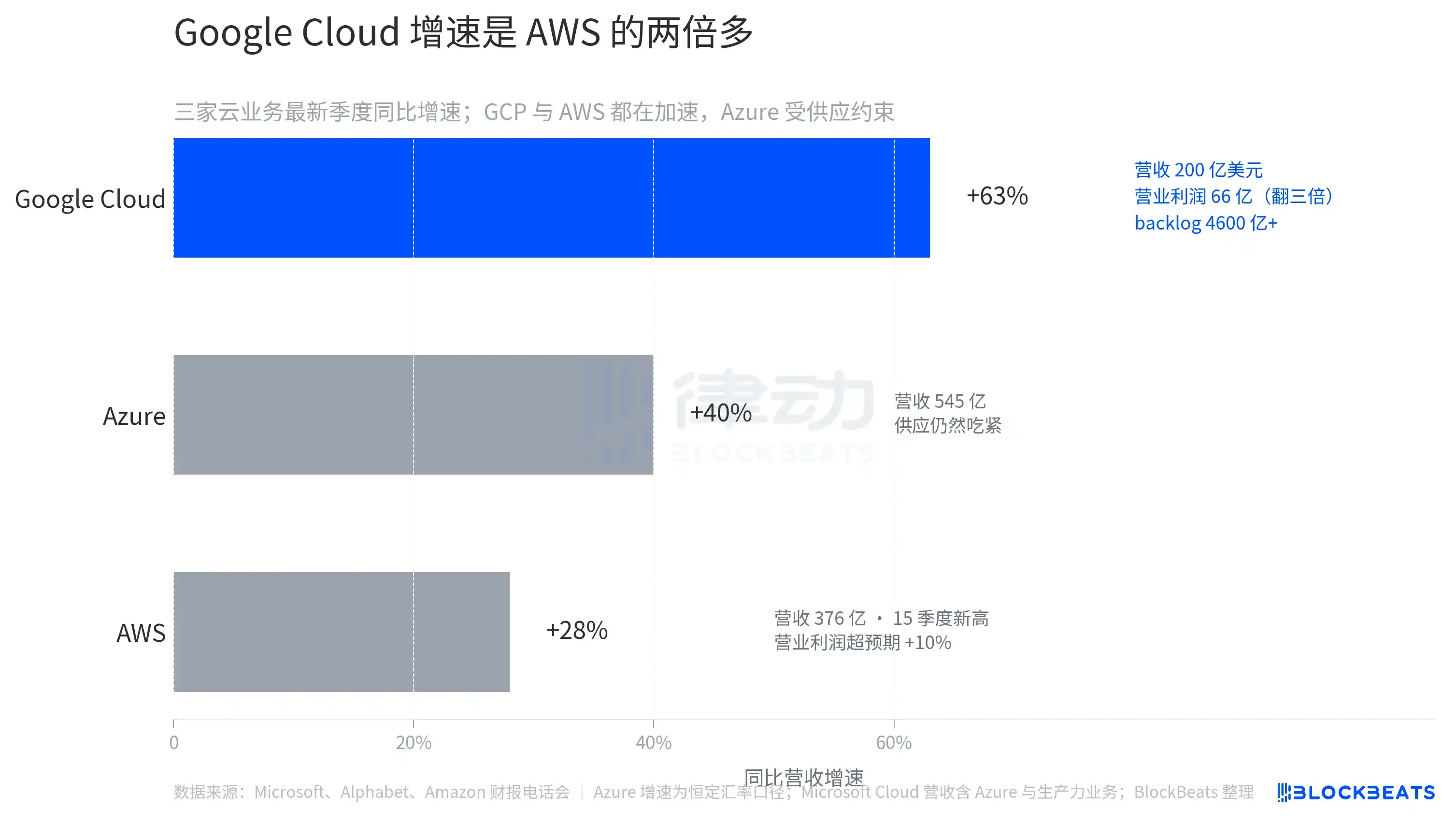

Google Cloud, bu çeyreklikte geliri 20 milyar dolara ulaştı ve yıllık bazda %63 büyüme kaydetti; bu rakam, Google Cloud'un ilk kez AWS ve Azure ile ölçek açısından yakınsamasını sağladı. İşletme karı, geçen yılın aynı dönemine göre 2,2 milyar dolardan 6,6 milyar dolara çıkarak üç katına çıktı. Gerçekleştirilmemiş sözleşme stoku, önceki çeyreğe göre neredeyse iki katına çıkarak 460 milyar dolara ulaştı. Bu da gelecek yıllar için gelir görünürlüğünün tek seferde artırıldığını anlamına geliyor.

Aynı dönemde Gemini Enterprise'in ücretli aylık aktif kullanıcı sayısı %40 arttı, şirket genelindeki ücretli abonelik sayısı 350 milyona ulaştı; "Yapay zeka arama trafiğini ele geçiriyor" şeklindeki bu yılın en büyük düşman argümanı, bu maliyet raporuyla geçici olarak durduruldu.

Amazon, AWS'yı 15 çeyrektirki en yüksek seviyeye çıkardı. AWS, bu çeyrekte 37,6 milyar dolar gelir elde ederek, yıllık bazda %28 artış kaydetti ve piyasa beklentilerinin %26'nı aştı. AWS'nin operasyonel karı 14,2 milyar dolar olup, StreetAccount'un ortak beklentisini %10 aştı. Aynı dönemde reklam işi 17,2 milyar dolar olup, yıllık bazda %24 artış gösterdi ve bu da piyasa beklentilerini aştı. Aynı anda iki yüksek kar marjlı işin hızlanması, Amazon'un 200 milyar dolarlık sermaye harcaması ritmini geçici olarak kabul etmeye hazır olmasının temel nedenidir.

Microsoft ve Meta'yı karşılaştırın. Microsoft Azure, sabit döviz kuru bazında %39-40 oranında büyüdü, finansal raporlar iyi görünüyordu, ancak CFO Amy Hood doğrudan yatırımcılara Azure'un hesaplama kapasitesi sıkıntısının en az 2026 mali yıl sonuna, yani 2026 Haziran'ından sonra devam edeceğini söyledi. Müşteri talebi her zaman tedarikten önde gidiyor ve darboğaz GPU ve veri merkezi inşaat hızı. Microsoft, capex'i hesaplanabilir Azure gelirine dönüştürmek için birkaç çeyrek daha beklemek zorunda.

Meta'nın performansı kendisi iyi, ancak sermaye harcamalarının genel aralığının artırılması ve DAU'nun aylık bazda düşüşü, piyasaya "şu anda daha fazla para harcıyor, ancak ön uç kullanıcı katılımı zayıflıyor" senaryosunu sunuyor. Bu, dört şirket arasında piyasa tepkisi en kötü olan görüntü.

Aynı gün çıkan dört şirketin finansal raporları, beklenenin üzerinde performans gösterme yeteneğinin aşırıya kaçtığını ortaya koydu ve piyasa, dört şirketi "dönüşüm ilerlemesi"ne göre gruplamaya başladı. Aynı çeyrek içinde sermaye harcamalarını gelir veya kâra dönüştürebilenler ödüllendirildi, sadece daha büyük harcama tabloları gösterebilenler cezalandırıldı.