Yazar|Azuma(@azuma_eth)

Piyasa durumu hâlâ zayıf, fonlar pasif hale geldi, protokoller kapatıldı, büyük yatırımcılar sessiz kaldı, küçük yatırımcılar kan akıtıyor... Görünüşe göre sektörde herkes para kaybediyor. Ancak bu kadar soğuk bir piyasa ortamında bile, çok az projenin para basma makineleri hâlâ çalışmakta.

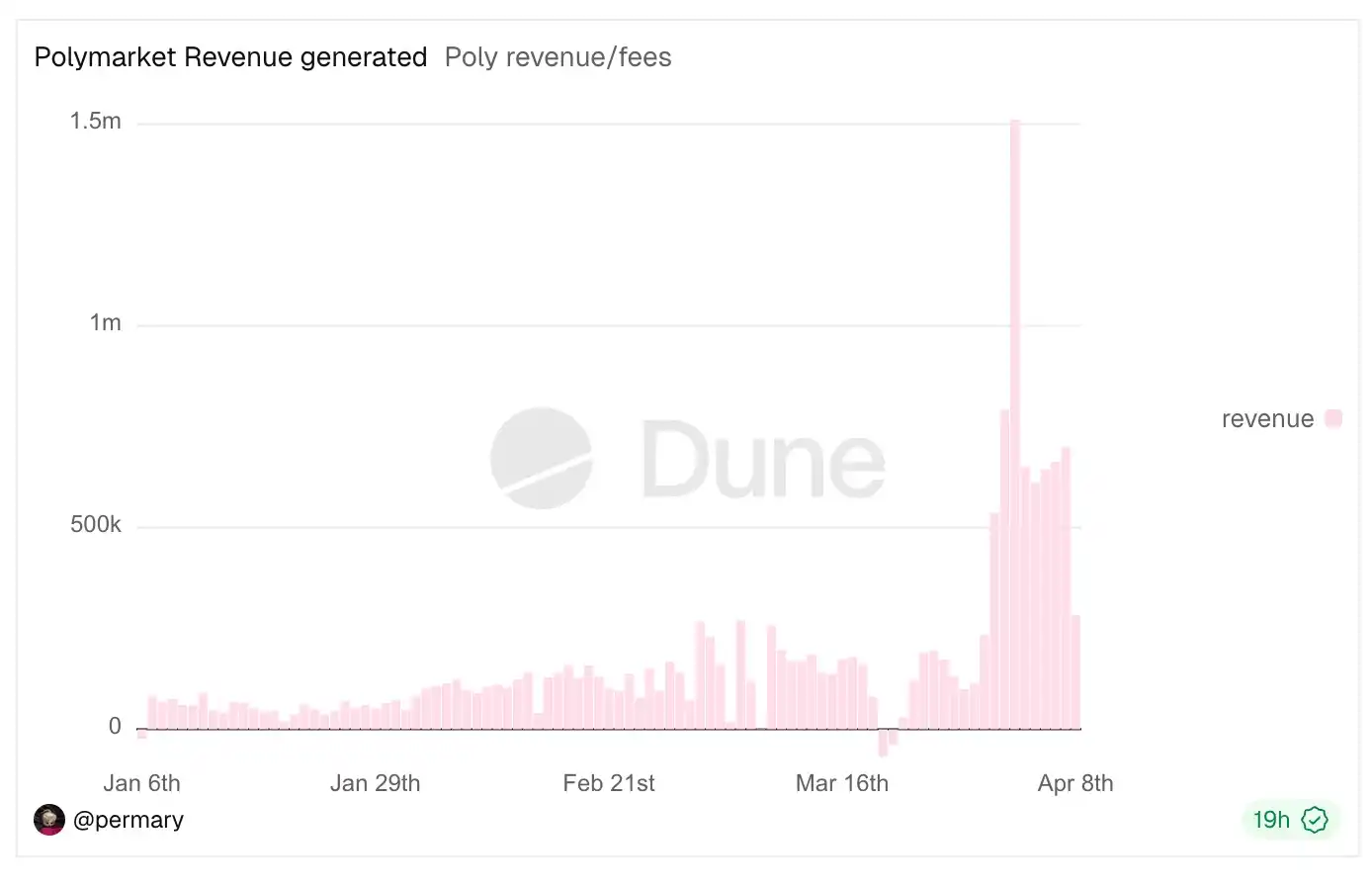

En son örnek, komisyon kapılarını tamamen açan Polymarket. Yakın zamanda komisyon aralığını genişletip komisyon formülünü değiştirdikten sonra (önerilen okuma: “Polymarket Komisyon Formülünün Derinlemesine İncelenmesi: %90+ aşırı komisyonlar nasıl ortaya çıktı?”), Polymarket’in gelir kapasitesi büyük ölçüde arttı; yazı itibarıyla, Polymarket’in toplam komisyon geliri 24 milyon doları aştı ve 2 Nisan'da tek bir günde 1,5 milyon dolarlık günlük gelir rekoru kırıldı.

Bu fırsatı değerlendirerek yazar, Defillama'daki gelir sıralamasına baktı ve kuzeyde bile hangi işlerin hâlâ para kazandığını görmek istedi; ancak sonuç oldukça şaşırtıcıydı: sıralamaya giren projelerin temel iş modelleri ve gelir kaynakları oldukça net, hatta "basit" diyebiliriz.

Yukarıdaki resimde gösterildiği gibi, büyük çoğunluğunuz kripto pazarında uzun süredir faaliyet gösterenler olarak, cevabı görmeseniz bile isimlerin çoğunu tahmin edebilir ve tam olarak ne yaptıklarını iyi bilirsiniz. Ancak bu isimler bir araya getirildiğinde, bu kazanç modellerinin temel gelir kaynaklarının büyük ölçüde benzer olduğunu ve hatta iki büyük kategoriyle özetlenebileceğini fark ettim: birincisi fark kârı, ikincisi işlem vergisi (komisyon).

Öncelikle faiz farkıdır, temelde bu bir “sermaye aracılığı” işidir ve temel mantığı, nispeten düşük maliyetle sermaye çekmek ve nispeten yüksek getiriyle sermayeyi tahsis etmek, zamanla gelir ve maliyet arasındaki farkı artırmaktır — bu tür işlerin getirisi, sermaye birikiminin miktarına ve süresine bağlıdır; miktar ne kadar büyükse ve süre ne kadar uzunsa, getiri o kadar yüksek olur.

Tether, Circle gibi stabil para emittenleri de bu kategoride yer alır; ana gelirleri, rezervlerini ABD tahvili gibi varlıklara yatırarak elde ettikleri faiz gelirlerinden kaynaklanır, maliyetleri ise ortaklar ve kullanıcılar için sağladıkları sübvansiyonlarda yer alır; bu ikisi arasındaki fark karı oluşturur; Aave gibi kira protokolleri de bu kategoride yer alır; faiz farkı, nispeten daha yüksek kira faizleri ile nispeten daha düşük mevduat faizleri arasındaki farktır; Lido gibi akışkan staking hizmetleri (LST) de bu kategoride yer alır; ETH'nin orijinal staking ödüllerinden bir miktarı hizmet ücreti olarak tutarlar, bu da aynı şekilde bir faiz farkıdır.

İkinci olarak işlem vergisi; bu tür işlemler daha iyi anlaşılabilir: herhangi bir işlem etkinliği (token oluşturulması da dahil) gerçekleştiğinde, iş birimi tek bir etkinlikte komisyon şeklinde “vergi” toplayabilir — bu tür işlemlerin geliri, etkinlik boyutuna ve sıklığına bağlıdır; boyut ne kadar büyükse ve sıklık ne kadar yüksekse, gelir o kadar artar.

Hyperliquid ve EdgeX gibi vadeli işlem odaklı, Polymarket gibi olay işlem odaklı, pump.fun, GMGN, Axiom, four.meme gibi Meme işlem odaklı, Aerodrome, Jupiter, Phantom (ana gelir kaynağı cüzdan ön ucundaki Swap ücretleridir) gibi spot işlem odaklı ya da Courtyard, Fragment gibi NFT işlem odaklı platformlar — bu türlerin榜lamaya girmesi gerçekten sürpriz — tümünün ana gelir kaynağı işlem vergisidir.

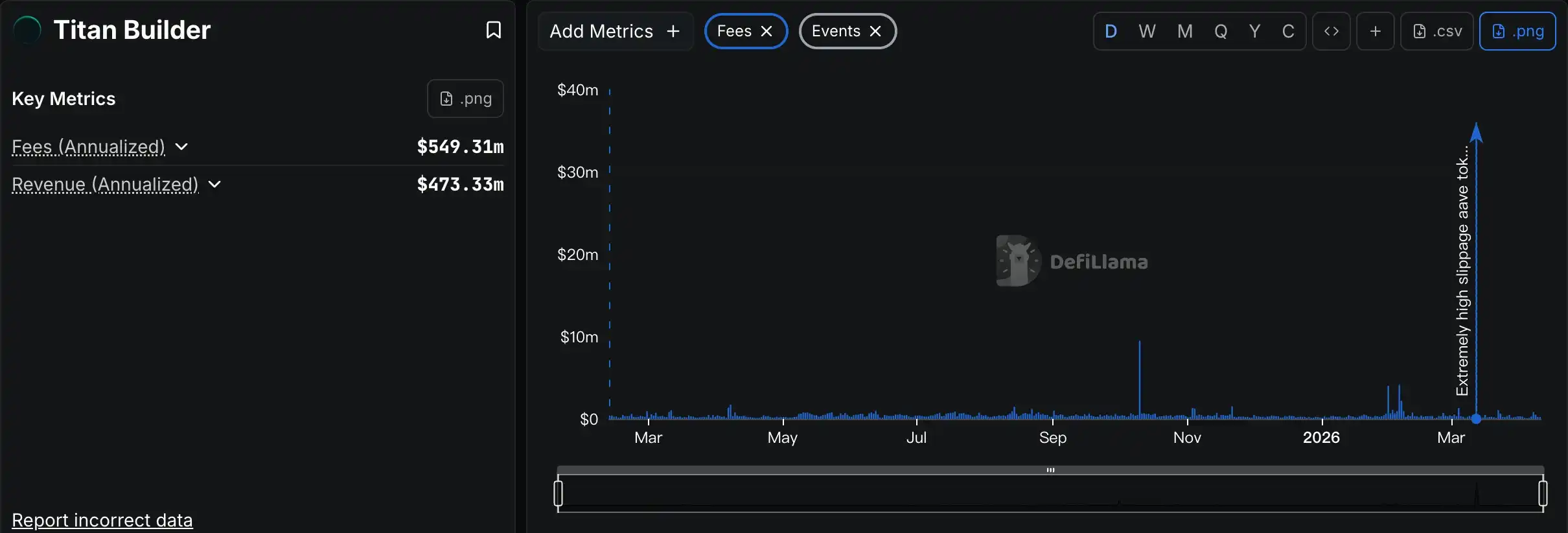

Sıralamada yalnızca birkaç özel durum vardır: Grayscale, Chanilink ve Titan Builder. Grayscale’ın burada yer alması biraz tuhaf, çünkü temel geliri ETF ve fon yönetim ücretlerinden geliyor ve temelde kripto para piyasasına odaklı geleneksel bir varlık yönetimi işidir; Chanilink ise oldukça dikkat çekici, çünkü ana geliri projelerin orak servislerine ödediği veri hizmeti ücretlerinden kaynaklanıyor (bir anlamda işlem vergisi olarak sınıflandırılabilir), bu da daha çok B2B tipi bir zincir üstü SaaS iş modelidir; ancak gördüğünüz gibi bu yolun Matthew etkisi diğer yarışmalardan daha belirgindir; Titan Builder ise tamamen rastlantısal bir durumdur, bu bir blok oluşturma hizmet sağlayıcısıdır, normalde büyük kar getiren bir iş sayılmaz, ancak sıralamaya girmesinin nedeni, geçen ayki büyük AAVE işlem takip olayında Titan Builder’ın en büyük payı almasıdır (ayrıntılı bilgi için “50 milyon USDT ile 35.000 dolarlık AAVE değişimi: Felaket nasıl oldu?” başlıklı makaleye bakın).

Odaily: Üç yıl açılmadan, bir seferde üç yıl yemek yemek nedir, görün.

Sonuç bu nedenle çok net. Kripto para piyasasında hâlâ kar elde eden projeler, karmaşık mekanizmaları ve yüksek riskli fırsatları hedefleyenler değil, basit ve net bir gelir modeliyle sürekli olarak işleyebilen işlerdir. Hâlâ dalgalı olan kripto para piyasasında, daha basit gelir modelleri daha güçlü bir direnç göstermekte ve piyasa dalgalanmalarına daha iyi karşı koyabilmektedir.

Ancak getiri modeli daha basit olmak, bu işlerin kendisinin “daha kolay” olduğu anlamına gelmez; tam tersine, basit getiri modellerinin ardında genellikle daha karmaşık ürün hizmetleri ve ince yönetim operasyonları gizlidir; bu, sıralamada öne çıkan başlıca oyuncuların gerçekten fark yarattıkları noktadır. İletişim tasarımı, likidite birikimi, risk yönetimi ve kullanıcı iletişim geri bildirimi… yoğun varolan pazar rekabetinde öne çıkmak için ürün ve hizmetlere daha fazla çaba harcamak gerekir.

Kripto para kış hâlâ devam ediyor; gerçek anlamda hayatta kalabilen ve hatta kâr elde edebilen projeler, basit kazanç modellerini karmaşık ürün hizmetleriyle esnek bir şekilde birleştiren projeler oluyor. Belki de bu, boğa ve ayı piyasalarını aşmanın uzun vadeli anahtarı.