$BASE'dan Önce $OP'ü Satmanın Nedeni

Orijinal Yazar: @13300RPM, Four Pillars Araştırmacısı

Çeviri: AididiaoJP, Foresight News

Temel Noktalar

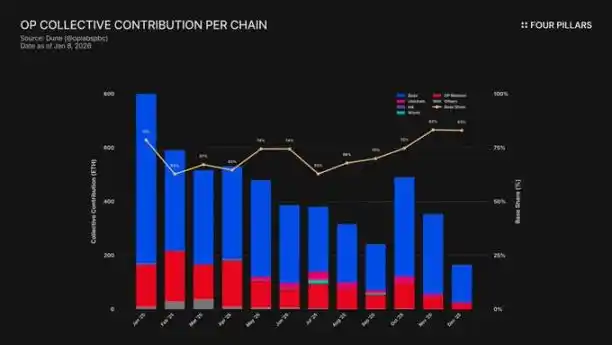

· Gelirlerin yüksek oranda merkezileşmiş olması: 2025 yılında, Base, Superchain'in yaklaşık %71'lik sıralayıcı gelirine katkıda bulunmuştur. Bu merkezileşme eğilimi artmaya devam etmektedir ancak Coinbase, Optimism'e ödemelerinin oranını %2,5 olarak sabitlemiştir.

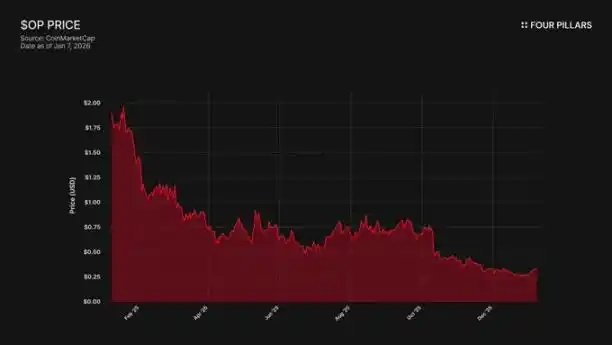

· Fiyat ve ekosistem arasındaki ayrışma: OP tokeni, tarihi zirvesinden %93 düşüş kaydetti ($4.84 → $0.32), ancak aynı dönemde Base'in toplam kilit değer (TVL) %48 arttı ($31 milyar → $50 milyar). Pazar, Base'in büyümesinin OP sahiplerine fayda sağlamadığını fark etti, ancak Base'in potansiyel olarak çıkış yapma riskini henüz göz önünde bulundurmadı.

· Teknolojik engelsizlik: OP Stack MIT açık kaynak lisansını kullanmaktadır, bu da Coinbase'in her zaman forklayabileceğini göstermektedir. Şu anda Base'in Superchain'de kalmasının tek sebebi yönetim ilişkisidir ve bağımsız bir yönetim yetkisine sahip olan bir BASE tokeni bu bağlantıyı tamamen koparacaktır.

Zayıf bir ittifak: Optimism, Base'e uzun vadeli iş birliğini garanti altına almak adına 118 milyon OP jetonu hediye etti, ancak toplam arzın %9'una eşit oy hakkı ile sınırladı. Bu, gerçek bir çıkar paylaşımı değil, "çıkış seçeneği" içeren azınlık hissesidir. Yeniden müzakere edilirse OP fiyatında düşüş olabilir ve Coinbase'in bu hediye jetonlardan elde ettiği gelir payı bölüşümünü iptal etmesi, Coinbase için avantajlı bir işlemdir.

Coinbase'in L2 ağı olan Base, 2025 yılında Superchain'in yaklaşık %71'lik sıralayıcı gelirine katkıda bulunmuş, ancak bu gelirin sadece %2,5'ini Optimism Collective'ye ödemiştir. OP Stack MIT açık kaynak lisansı kullanmaktadır ve teknik ya da yasal olarak, Coinbase'in koşulları yeniden görüşmek için çıkma tehdit etmesini veya Superchain üyeliğinin anlamını yitirmesine neden olacak bağımsız altyapılar inşa etmesini engelleyecek hiçbir şey yoktur. OP sahipleri, tek bir işlem karşı tarafa olan gelir bağımlılığına maruz kalmaktadır ve bu durumda büyük düşüş riski vardır. Piyasa henüz bunu tam olarak fark etmemiştir.

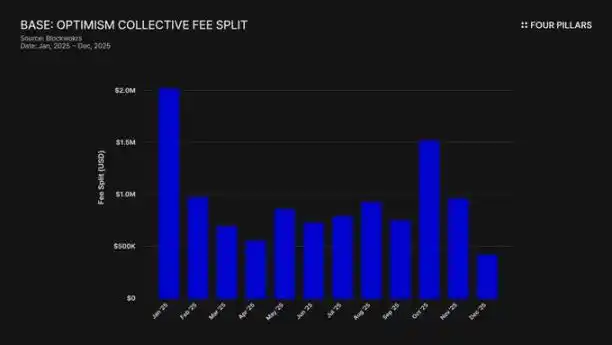

1. %71 geliri al, sadece %2,5 "kira" öde

Optimism, Base ile anlaşmaya vardığında, Superchain’in ekonomik ekosistemini egemen bir zincirin egemenlik kuramayacağı ve gelir paylaşımında dengesizlik yaratmayacağı varsayımına dayanıyordu. Ücret paylaşımı, zincir gelirinin %2.5’i veya zincirin kârı (gelir eksi L1 gaz maliyeti) üzerinden %15’lik paylardan yüksek olanı olarak hesaplanmaktadır. Bu, iş birliği içinde çalışan ve çeşitlilik sunan bir Rollup ekosistemi için mantıklı görünmektedir.

Ancak bu varsayım yanlıştı. Base, 2025 yılında 74 milyon dolarlık zincir geliri yarattı ve tüm OP zinciri düzenleyici ücretlerinin %71'inden fazlasını elde etti, ancak bunun sadece %2,5'ini Optimism Collective'ye ödedi. Bu, Coinbase'in elde ettiği değerin, katkısıyla elde ettiği değerin 28 katı olduğu anlamına geliyor. Ekim 2025'e gelindiğinde Base'in TVL'si 5 milyar doları aştı (yarı yıldaki artış %48) ve ilk Ethereum L2'si olarak bu eşiği geçti. Ardından liderliği artmaya devam etti.

Tüketici mekanizması bu dengesizliği daha da artırmaktadır. Base gelir yaratımında öncülük ederken, toplam karın %100'ünü Collective ile paylaşan OP Ana Ağ'ı, ekosistem katkılarında aşırı yükümlülük taşımaktadır. Aslında, OP Ana Ağ bu koalisyonun siyasi dayanıklılığını desteklemektedir ve en büyük üyesi en az katkıyı sağlamaktadır.

Bu ücretler nereye gidiyor? Optimism'in resmi belgelerine göre, düzenleyici gelirleri Optimism Collective'nin kasasına akıyor. Bugüne kadar, bu kasa Superchain ücretlerinden 34 milyon dolardan fazla birikime sahip oldu, ancak bu fonlar henüz kullanılmadı ya da herhangi bir projeye tahsis edilmedi.

Şu anda hayal edilen "flywheel" (ücretlerin desteklediği ortak ürünler → ortak ürünlerin ekosistemi büyütmek → ekosistemden daha fazla ücret geliri) hâlâ çalışmaya başlamadı. Mevcut RetroPGF ve ekosistem hibe projeleri, ETH'li kasadan değil, OP jetonunun artan arzından kaynaklanan fonlarla finanse ediliyor. Bu çok önemli çünkü Superchain'e katılmakla ilgili temel değer önerisini sarsıyor. Base, yaklaşık olarak yılda 1,85 milyon dolarlık bir kasa katkısı sağlıyor, ancak bu kasa, ücret ödeyen zincirler için doğrudan ekonomik bir getiri sunmuyor.

Yönetimdeki katılımda da benzer bir durum söz konusu. Base, Ocak 2024'te "Base'nin Optimism Yönetimi'ne Katılımı Bildirgesi"ni yayınladı. Ancak bu bildirgeden sonra herhangi bir açık eylem gerçekleştirilmedi: önerge sunulmadı, forum tartışmaları yapılmadı, yönetimde görünür bir katılım sağlanmadı. Superchain'e katkısı %70'in üzerinde ekonomik değere sahip olan Base, iddia ettiği yönetim sürecinde belirgin şekilde eksik kaldı. Hatta Optimism'in kendi yönetim forumunda bile Base'e çok az yer verildi. "Ortak yönetim" fikri, her iki taraf için de sadece kâğıt üzerinde kalmaya devam etti.

Sonuç olarak, Superchain üyeliğinin "değeri" hâlâ tamamen geleceğe dönük: geleceğin eşsizliği, geleceğin yönetim etkisi ve geleceğin ağ etkisidir. Ortaya çıkan maliyetler somut ve sürdürülebilirken, "gelecek değeri" hissedarlarına hesap vermek zorunda olan halka açık şirketler için ikna edici olmakta zordur.

Sorunun özü şu: Coinbase'in mevcut durumu devam ettirmek için ekonomik bir teşviki var mı? Ve bunu sürdürmek zorunda kalmadıkları zaman ne olacak?

2. Her anında meydana gelebilecek "fork" (dal)

Bu, tüm Superchain ilişkilerinin arkasındaki yasal gerçek: OP Stack, MIT lisanslı bir ortak üründür. Dünyadaki herkes, onu ücretsiz kopyalayabilir, forklayabilir veya dağıtabilir ve bunun için herhangi bir izin gerekmez.

Peki, neden Base, Mode, Worldcoin ve Zora zincirleri Superchain içinde kalmaya devam ediyor? Optimism belgelerine göre cevap, "yumuşak kısıtlamalar" adı verilen bir dizi faktör: ortak yönetimde yer alma hakkı, ortak yükseltmeler ve güvenlik, ekosistem fonları ve Superchain markasının resmiliği. Zincirlerin katılması isteğe bağlıdır, zorunlu değildir.

OP'nin risklerini değerlendirirken bu ayrımın kritik olduğunu inanıyoruz.

Coinbase'ın forklanması durumunda neyi kaybedebileceğini düşünün: Optimism yönetimine katılım, "Superchain" markası, protokol güncellemelerini koordine etme kanalı.

Ne tutturacaklarını düşün: %100 5 milyar dolarlık TVL, tüm kullanıcılar, Base üzerinde dağıtılmış tüm uygulamalar ve yılda 74 milyon dolardan fazla sıralayıcı geliri.

"Yumuşak kısıtlamaların" işe yarayabilmesi için, Base'in Optimizmden kendisinin inşa edemeyeceği veya satın alamayacağı bazı şeyleri elde etmesi gerekir. Ancak, Base'in bu bağımsızlığı inşa etmeye başladığını gösteren kanıtlar vardır. Aralık 2025'te, Base, Superchain'in eşzamanlılık çözümüne değil, Coinbase'in kendi altyapısını kullanarak ve Chainlink CCIP üzerine kurulmuş olan, doğrudan Solana'ya bağlanan bir zincir arası köprü tanıttı. Bu, Base'in Superchain'in eşzamanlılık çözümünü beklemekten çok, kendi çözümünü geliştirdiğini göstermektedir.

Coinbase'in yarın dallanmayacağını iddia etmiyoruz. Vurgulamak istediğimiz şey, MIT lisansının kendisiyle birlikte tam anlamıyla olgun bir "çıkış seçeneği" sunması ve Coinbase'in Superchain'in sunduğu değere olan bağlılığını azaltmak için aktif olarak harekete geçtiğidir. Bağımsız bir yönetim alanına sahip olan BASE tokeni bu dönüşümü tamamlayacak ve bu "yumuşak kısıtlamalar"ın anlamlı bir kısıtlama olmaktan çıkıp sadece törensel bir bağ haline gelmesini sağlayacaktır.

OP sahipleri için soru oldukça basit: Base'in Superchain'de kalmaya devam etmesinin tek nedeni sadece "ekosistem ittifakı" gibi bir yüzey gerekçesi ise, Coinbase'in bu durumun artık kendisi için faydalı olmadığını düşündüğü anda ne olacak?

3. Pazarlık zaten başladı

"Keşfi Başlat" — bu, her L2 token'in resmi olarak piyasaya sürülmesinden 6-12 ay önce standart bir ifadedir.

Eylül 2025'te Jesse Pollak, BaseCamp konferansında Base'in "doğal bir jeton çıkarmaya başlamak" için araştırma yapmaya başladığını açıkladı. Dikkatle ekledi ki "şu anda net bir plan yok" ve Coinbase'in "yakında bir tarih duyurmayı planlamadığını" belirtti. Bu açıklama dikkat çekicidir çünkü Coinbase, 2024 sonuna kadar Base jetonu çıkarmayı düşünmediğini açıkça belirtmişti. Bu duyuru, Kraken'in INK ağı INK jetonu planlarını açıklamasının aylar sonra gelmiş olup, L2 jetonlaşmada rekabet ortamının değiştiğini göstermektedir.

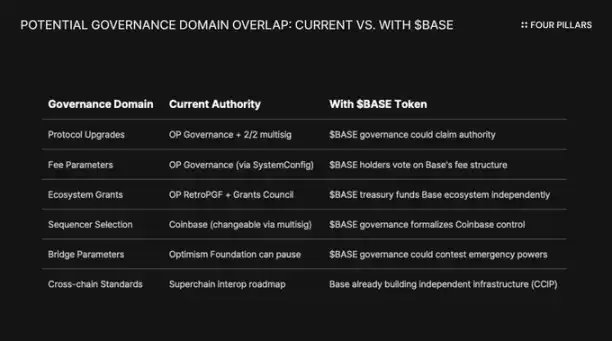

Bu ifade biçiminin, maddi içeriği kadar önemli olduğunu düşünüyoruz. Pollak, token'ları "gelişmiş yönetim, geliştirici teşviklerini sağlamak ve yeni tasarım yolları açmak için güçlü bir kaldıraç" olarak tanımlamıştır. Bu sözcükler nötr değildir. Protokol güncellemeleri, ücret parametreleri, ekosistem hibe programları, sıralayıcı seçimi - bu alanlar şu anda Superchain yönetimince yönetilmektedir. Bu kararlar üzerinde yönetim hakkına sahip olan bir BASE token'ı, Optimism yönetimini çakıştırır ve Coinbase'in ekonomik yönden daha büyük bir kontrolü olur.

BASE tokenunun ilişkileri neden temelde değiştireceğini anlamak için önce mevcut Superchain yönetim mekanizmasını anlamak gerekir.

Optimism Collective iki meclislidir:

· Token Konseyi (OP sahipleri): Protokol yükseltmeleri, hibe ve yönetim önerileri üzerinde oy kullanılır.

· Vatandaşlar Meclisi (Emblemi olanlar): RetroPGF fonlarının tahsiline oy verir.

Base'in yükseltme izni, 2/2 çok imzalı bir cüzdan tarafından kontrol edilmektedir. İmzalayanlar sırasıyla Base ve Optimism Vakfıdır. Herhangi bir taraf Base sözleşmelerini tek taraflı olarak güncelleyemez. Tam uygulandıktan sonra, Güvenlik Konseyi, "Optimism yönetiminden gelen talimatlara" göre yükseltmeleri gerçekleştirecektir.

Bu yapı, Optimism'in Base'e tek taraflı değil, ortak kontrol sağlar. 2/2 çok imzalı sistem karşılıklı denge sağlar: Optimism, Base'in istemediği bir yükseltmeyi zorlaştıramaz, ancak Base, Optimism'in imzası olmadan kendi başı ile yükseltme yapamaz.

Coinbase, ARB, OP ve diğer L2 yönetim token'larının izlediği yolu takdirse yapısal çatışmalar kaçınılmaz olacaktır. BASE token sahipleri protokol güncellemeleri konusunda oy kullanmaya karar verirse, kimin kararları öncelik alır—BASE yönetim mi yoksa OP yönetim mi? Eğer BASE kendi fonlama planına sahipse, Base geliştiricileri neden RetroPGF'den beklemek zorundadır? Eğer BASE yönetim sıralayıcı seçimi kontrol ederse, 2/2 çok imzalı sisteminde ne tür yetkiler kalır?

Optimism yönetiminin, Base'in yönetimiyle çakışan bir jeton çıkarmasını engellemesi mümkün değil. "Zincirin Kuralları", kullanıcı koruma ve arayüz standartlarını belirtse de, zincir yöneticilerinin kendi jetonlarıyla ne yapabileceklerini kısıtlamıyor. Coinbase, yarın tamamen Base protokolü yönetim haklarına sahip bir BASE jetonu çıkarabilir ve Optimism'in karşı koymak için tek seçeneği siyasi baskı uygulamak olurdu - ki bu da zaten pek işe yaramayan "yumuşak kısıtlama" yöntemidir.

İlginç bir başka açı ise halka açık bir şirketin kısıtlamalarıdır. Bu, halka açık bir şirketin bir jeton oluşturma olayında öncülük ettiği ilk durum olur. Geleneksel jeton emisyonları ve ücretsiz jeton dağılımları, jeton değerinin özel yatırımcılar ve kurucu takımlar için en yüksek seviyeye çıkarılmasını hedefler. Ancak Coinbase, COIN'e sahip olan hissedarlarına meşru bir sorumluluk taşır. Herhangi bir jeton dağıtım planı, Coinbase'in şirket değerini artırdığını kanıtlamalıdır.

Bu oyunun kurallarını değiştirdi. Coinbase, sadece topluluk sevgisini artırmak için token dağılamaz. COIN hisse fiyatını artıran bir yapıya ihtiyaçları vardır. Bunun yollarından biri, BASE token'ı üzerinden kaldıraç kullanarak Superchain gelir paylaşımını yeniden pazarlamak ve böylece Base'in kâr kalmasını artırmak, nihayetinde Coinbase'in finansal tablosunu iyileştirmektir.

4. "İtibar Riski" Üzerine Eleştiri

Karşıtımızın en ikna edici bağıntısı şudur: Coinbase, bir halka açık şirket olarak, kripto dünyasında "uyumlu ve işbirliği yapan" bir örnek olarak konumlandırmıştır kendini. Her yıl milyonlarca dolarlık gelir payı kaybetmek yerine OP Stack'ten ayrılmak, dar görüşlü ve dikkatle inşa ettiği marka imajını zedeleyebilir. Bu bağıntı ciddi şekilde ele alınmalıdır.

Superchain gerçekten değer sunmaktadır. Yol haritası, yerel çok zincirli iletişimleri içerir ve 2025 Aralık'ında tüm Ethereum L2'lerinin kilitlenen toplam değeri yaklaşık 55,5 milyar dolara ulaştı. Base, OP Ana Zincir, Unichain ve Worldchain ile olan bileşenlerinden yararlanmaktadır. Bu ağ etkisinden vazgeçmek maliyetlidir.

Ayrıca 118 milyon OP jetonu hediyesi de vardı. "Uzun vadeli ittifakı" pekiştirmek için, Optimism Vakfı, Base'in yaklaşık 118 milyon OP jetonu almasına olanak tanıyan 6 yıllık bir anlaşmaya vardı. Anlaşma yapıldığında bu hediye yaklaşık 175 milyon dolar değerindeydi.

Ancak bu savunma gerçek tehditi yanlış anlıyor. Karşıt argümanın temel varsayımı, açık ve sert bir dallanmadır. Ancak daha muhtemel yol, yumuşak bir yeniden müzakere olacaktır: Coinbase, BASE token'ını kullanarak Superchain içinde daha avantajlı şartlar elde etmeye çalışacaktır. Bu müzakere, muhtemelen yönetim forumlarının dışında bile bir haber olmayacaktır.

İşte bir de interoperabilite argümanı. Base, Superchain'in bir parçası olmaksızın, Solana'ya erişim için kendi köprüsünü kurmuştur. Optimism'in önerdiği çözümü beklememiştir. Kendi zincirler arası altyapılarını paralel olarak inşa etmeye devam etmektedir. Kendi çözümünüzü oluştururken, "ortak yükseltme ve güvenlik" gibi zayıf kısıtlamaların önemi azalır.

OP ödüllerine bakalım. Base'in bu ödülleri oy kullanma veya vekâletleme konusunda sahip olduğu yetki, oy kullanılabilir arzının %9'unu aşamaz. Bu, derin bir bağlılık değil, sadece sınırlı bir yönetim hakkına sahip küçük bir hissedarlık payıdır. Coinbase, %9 ile Optimism'i kontrol edemez; ancak Optimism de Base'i bu yolla kontrol edemez. Mevcut fiyatlarla (yaklaşık 0,32 USD) 118 milyon OP ödülü yaklaşık 38 milyon USD'ye denk gelmektedir. Eğer yeniden müzakere edilirse ve piyasa, Base gelir beklentilerinin azalması nedeniyle OP fiyatında %30 düşüş yaşarsa, Coinbase'in bu ödüldeki zararı, gelir paylaştırmasının kalıcı olarak iptal edilmesi ya da büyük ölçüde azaltılmasıyla kıyaslandığında ihmal edilebilir düzeydedir.

Yıllık 74 milyon dolardan fazla yıllık gelirin %2,5'lik hissesini %0,5 seviyesine çekmek, Coinbase'in her yıl 1,4 milyon doları aşkın kalıcı tasarruf sağlar. Karşılaştırıldığında, OP hibe değerinin yaklaşık 10 milyon dolarlık tek seferlik değer kaybı oluşur, bu ise küçük bir rakamdır.

Yatırım fonları Superchain'in politikasını umursamaz. Onlar Base'in TVL'sine, hacmine ve Coinbase'in kârına dikkat eder. Gelir paylaşımının yeniden görüşülmesi, COIN hisse fiyatında bir dalgalanmaya neden olmaz. Sadece Optimism forumunda sıradan bir yönetim güncellemesi olarak yer alır ve Coinbase'in L2 işinin kâr marjını biraz daha iyi gösterir.

5. "Çıkış Opsiyonu" içeren tek gelir kaynağı

OP, piyasa tarafından henüz kredi riski taşıyan bir varlık olarak görülmemektedir, fakat öyle olmalıdır.

Token, tarihi zirvesindeki 4,84 dolardan %93 düşerek yaklaşık 0,32 dolara kadar geriledi ve dolaşımdaki piyasa hacmi yaklaşık 620 milyon dolardır. Pazar OP'yi net bir şekilde aşağı yönlü yeniden değerleştirdi, ancak Superchain ekonomik modelinde gömülü olan yapısal risklerin tamamen fiyatlanmadığını düşünüyoruz.

Piyasadaki ıraksama durumunu açıklıyor. Base'in TVL'si (Toplam Varyasyon Likiditesi), 2025 Ocak'ta 3.1 milyar dolardan Ekim ayında 5.6 milyar doların üzerinde zirveye ulaştı. Base kazanıyor, ama OP sahipleri kazanamıyor. Tüketici dikkatleri neredeyse tamamen Base'e kayarken, yeni ortaklarla birlikte bile, OP ana ağı, normal kullanıcı kullanımında geride kalıyor.

Superchain, bir merkezsiz kolektif gibi görünüyor. Ancak ekonomik olarak, yeniden müzakere etme konusunda yeterli motiveye sahip olan tek taraflı bir işlem ortağına bağlı.

Gelir yoğunluğuna bakalım: Base, Optimism Collective'nin tüm düzenleyici gelirlerinin %71'inden fazlasını sağlamıştır. OP ana ağından yüksek katkı oranı, hızlı büyümesinden değil, çünkü 100% kârı paylaşırken Base sadece %2,5 veya %15 paylaşıyor.

Şimdi OP sahiplerinin karşılaştığı asimetrik getiri yapısına bakalım:

· Eğer Base borsada kalır ve büyürse: OP, kazancın %2.5'ini elde eder. Base %97.5'ini korur.

· Base yeniden müzakere edilirse ~0.5%: OP, Base gelirlerinin yaklaşık %80'ini kaybeder. Superchain'in en büyük ekonomik katkısı önemsiz hale gelir.

· Base tamamen kapanırsa: OP, geceyarı bir anda ekonomik motorunu kaybedecektir.

Üç senaryonun hepsinde yukarı yönlü alan sınırlıdır, aşağı yönlü alan ise sınırsız olabilir. Sahip olduğunuz, bir gelir akışı üzerindeki pozitif pozisyondur ve en yüksek ödeme yapan taraf, MIT protokolü çıkış opsiyonu dahil olmak üzere tüm çipleri ve her an bağımsız yönetim hakkını doğurabilecek yeni bir jetonu elinde tutmaktadır.

Pazarın, "Base'in büyümelerinin OP sahiplerine etkisiz kalacağı" fikrini zaten emdiğini görünüyor. Ancak bizim düşündüğümüz, henüz emilmediği şey ise çıkma riski — yani Coinbase'in, BASE token'ını Superchain yönetiminden tamamen çekilme veya daha da kötüsü, tekrar müzakere etmek için bir kaldıraç olarak kullanma olasılığıdır.

İş ilanlarını öğrenmek için BlockBeats'te bir pozisyona tıklayın

律动 BlockBeats resmi topluluğuna hoş geldiniz:

Telegram abonelik grubu:https://t.me/theblockbeats

Telegram sohbet grubu:https://t.me/BlockBeats_App

Resmi Twitter hesabı:https://twitter.com/BlockBeatsAsia