Yazan: KarenZ, Foresight News

Silicon Valley'de Naval Ravikant'ın adı kendisi bir kredi dir.

O, AngelList'in ortak kurucusudur ve geçmiş on yılın en temsili erken dönem yatırımcılarından biridir; Uber, Twitter, Notion gibi şirketlere yatırım yapmıştır. Şimdi, USVC Venture Capital Access Fund (USVC) adlı yeni fonunda Naval sadece sembolik bir varlık değildir. Fonun 2026 yılı Nisan tarihli ek açıklamalarına göre, portföy oluşturma ve strateji denetimi konularında yatırım komitesi başkanlığını yürütmektedir.

Bu düzenleme önemlidir, çünkü USVC yalnızca "düşük giriş eşikli bir fon" kavramını satmıyor. Gerçekten de daha önce yalnızca az sayıda kişiye açık olan bir yetenek sunmayı amaçlıyor: halka açılmamış büyümeye yönelik şirketlere daha erken erişim.

Yüzeyde bakıldığında, USVC en kolay şekilde "küçük yatırımcılara yönelik bir sermaye yatırımı fonu" olarak anlaşılabilir. Ancak web sitesini, halka açık belgeleri ve portföy sayfasını bir arada incelediğinizde, AngelList'in anlatmak istediği temel hikaye daha net ve daha keskin: Bugün en hayal gücüne sahip şirketler, giderek daha geç halka açılıyor; Halka açık hisse senedi satışları (IPO), girişi değil, çıkışı temsil ediyor; Ortalama yatırımcılar sadece riskten değil, en "kazançlı" büyüme döneminden de dışlanıyor.

USVC'nin amacı, bu kapıyı biraz açmaktır.

USVC'nin çekirdeği, fon satmak değil, "hisse senedi piyasasına giriş öncesi" erişim hakkı satmaktır.

USVC'nin resmi websitesi soruyu çok açık bir şekilde ortaya koyuyor: Bir sonraki büyüme, özel piyasada gerçekleşiyor. Web sitesi ayrıca temsili bir karşılaştırma verisi de sunuyor: 1980 yılında ABD şirketlerinin IPO yaş ortalaması 6 yıl idi, bugün bu sayı 13 yıla çıkmıştır. Eklenen 7 yıl, büyük ölçüde değer yaratmanın halka açık piyasa dışında gerçekleştiğini göstermektedir.

Bu, USVC'nin en kritik ürün mantığıdır. USVC'nin hisse senedi beyannamesine göre, USVC ana olarak VC fonları, SPV'ler ve halka açık olmayan büyümeye odaklı şirketlere yatırım yapar. Burada en kolay gözden kaçırılan ancak en kritik kelime, halka açık olmayan büyümeye odaklı şirketlerdir. Belgede bu kavramın tanımı da doğrudur: yatırım danışmanı, "yatırım anında önemli bir büyüme potansiyeline sahip" olan özel şirketleri kasteder.

Yani USVC'nin vurgusu, soyut bir "sermaye yatırımı yapılandırma" değil, sıradan yatırımcıları gerçek anlamda en çekici birinci aşama varlıklarının önüne getirmektir. Satmak istediği, halka açık olmayan büyüme şirketlerine erişim kanalıdır.

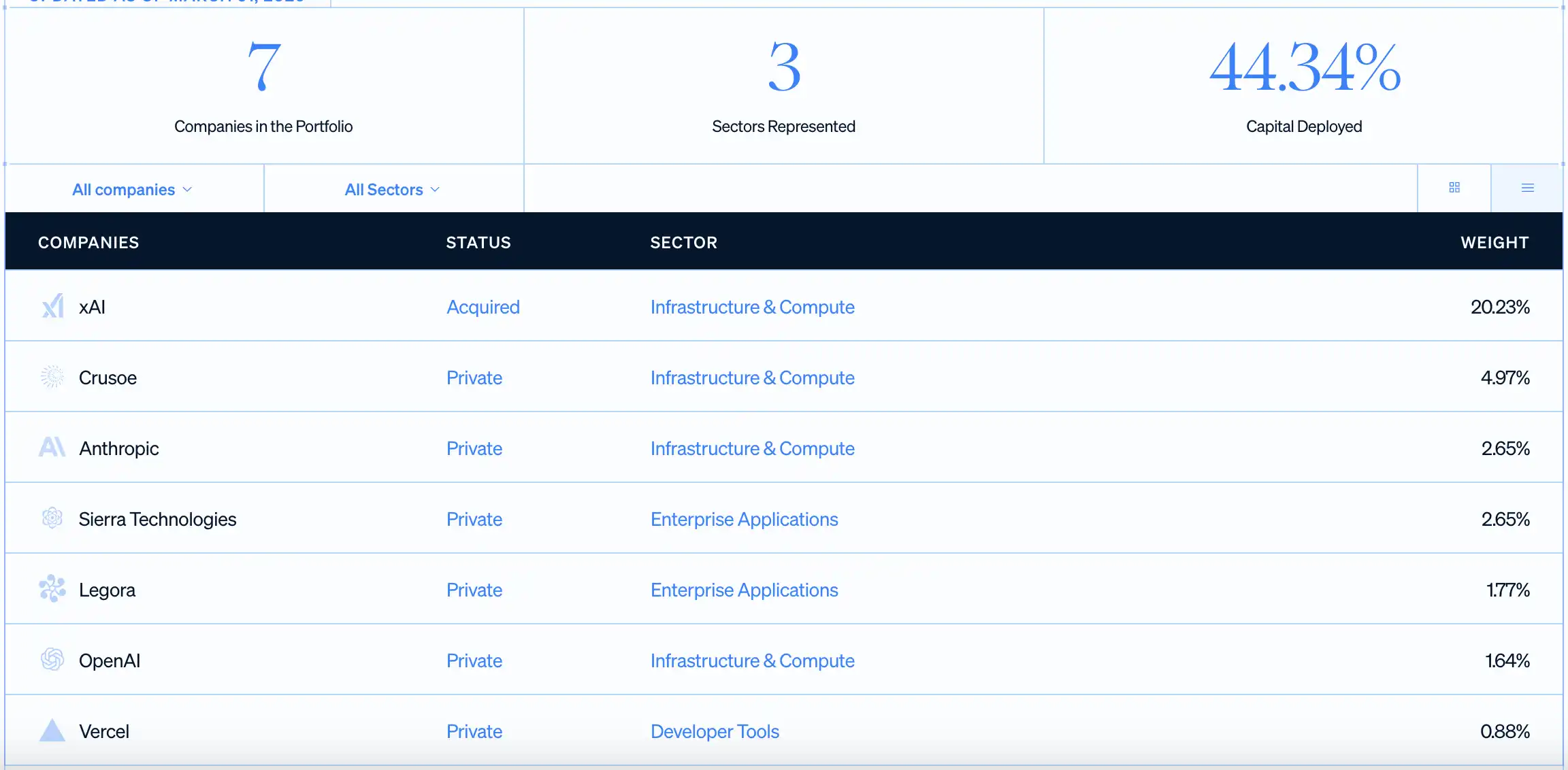

Bu, OpenAI, Anthropic, xAI ve Vercel gibi isimlerin sürekli vurgulanmasının nedeni. Web sitesindeki portföy sayfasına göre, 31 Mart 2026 tarihi itibarıyla USVC, sermayesinin %44,34'ünü dağıtmıştır ve portföyünde 7 şirket bulunmaktadır; en büyük tekil pozisyon xAI'dir, ardından Crusoe, Anthropic, Sierra, Legora, OpenAI ve Vercel gelmektedir. Bu pozisyonların nihai performansı ne olursa olsun, AngelList'in yatırımcılara iletmek istediği mesaj yeterince açık: Geçmişte bu şirketlerin adlarını sadece haberlerde görebiliyordunuz, şimdi bir fon aracılığıyla halka açılmadan önce bir miktar maruziyete sahip olabilirsiniz.

Bu çekicilik, sıradan yatırımcılar için çok güçlüdür; çünkü geleneksel yollarla, genellikle şirketlerin IPO'sundan sonra satın alma şansına sahip olurlar. Bu noktada, en erken ve en şiddetli büyüme, muhtemelen kurucu ekip, çalışanlar, erken dönem fonlar ve kurumsal hissedarlar tarafından önceden elde edilmiş olur.

Yasal yapı itibarıyla bu fon, ABD'nin 1940 Yılındaki Yatırım Şirketleri Yasası kapsamında kayıtlı kapalı yönetimli yatırım şirketidir. İlk olarak 8 Nisan 2021'de kurulmuş olup, 7 Ağustos 2025'te Delaware statüsel trust'e dönüştürülmüş ve şu anda sürekli emisyon yoluyla sermaye toplamaktadır. İlk yatırım sınırı 500 ABD dolarıdır; sonraki eklemeler için minimum sınır bulunmamaktadır ve resmi web sitesi aylık otomatik yatırımı bile desteklemektedir.

Bu paket çok akıllıca tasarlanmış. Bir yandan özel piyasaların temel çekiciliği olan halka açılmamış büyüme şirketlerini korurken, diğer yandan satın alma işlemini bir perakende finans ürünü gibi yapmaya çalışır. ABD kullanıcılarının önce nitelikli yatırımcı haline gelmelerine, yüksek net değerli gruplara girmelerine veya geleneksel özel fonlar gibi karmaşık vergi beyanname işlemlerini üstlenmelerine gerek yoktur; en azından satın alma girişiminde, AngelList bunu yeterince basit görünmesini sağlamayı amaçlar.

Yerel olmayan şirketlere erişim, bu yatırımın basit bir işlem olduğu anlamına gelmez.

USVC'nin hikayesinin yeterince çekici olması nedeniyle, aslında net bir şekilde açıklanması gereken, arka plandaki kısıtlamalardır.

Birinci olarak, yatırımcılar sadece bir fon payı satın alırlar. Fon, VC fonları, SPV'ler ve doğrudan yatırımlar aracılığıyla bu halka açık olmayan büyümeye yönelik şirketleri dolaylı veya doğrudan elde eder. Yani yatırımcılar, hisse senedi satın almak gibi net ve anında likidite sunan bir sahiplik deneyimi yerine, halka açık olmayan büyümeye yönelik şirketlere erişim fırsatı elde ederler.

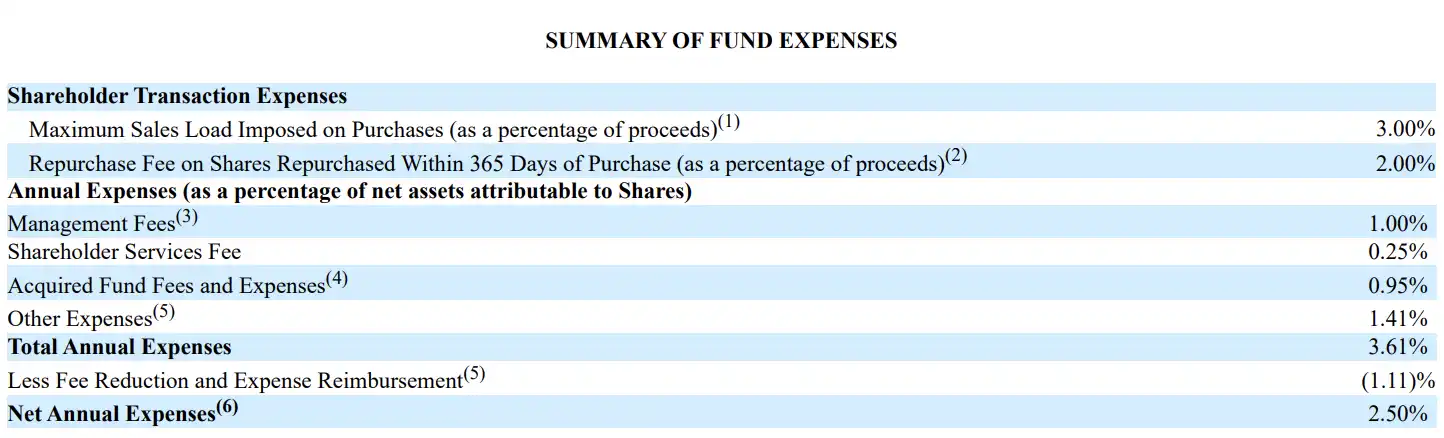

İkinci olarak, bu temas maliyetlidir ve maliyeti düşük değildir. Prospektüs'ün 20. sayfasındaki ücret tablosuna göre, USVC'nin yönetim ücreti %1,00, hissedar hizmet ücreti %0,25, temel fon ücretleri ve giderleri %0,95, diğer giderler %1,41 ve toplam yıllık ücret oranı %3,61'dir. İndirimlerden (en az 29 Ekim 2026'ye kadar geçerli) sonra net yıllık ücret oranı %2,50'dir. Temel VC taşıyıcıları ve operasyonel maliyetlerin altına inildiğinde, yatırımcılar şu anda net ücret oranı düşük olmayan bir ürüne sahiptir.

Üçüncüsü, bu fon, sıradan yatırımcılara gerçek anlamda yüksek likiditeye sahip bir çıkış yolu sağlamamaktadır. USVC, bir borsada listelenmemiş olup, açık bir işlem piyasasına sahip değildir; likidite, yönetim kurulu tarafından çeyreklik geri alımlar başlatılıp başlatılmayacağına bağlıdır ve bu geri alımlar genellikle net varlıkların %5'ini aşmaz. Belgelerde bir yıldan az tutulan hisseler için %2 lik geri alma ücreti belirlenmişti, ancak yönetim kurulu şu anda bu ücreti muaf tutmaya karar verdi (değiştirilebilir veya iptal edilebilir). Bu, fonun geleneksel VC fonlarından biraz daha esnek olduğunu göstermektedir, ancak "her zaman giriş ve çıkış" seviyesine hâlâ çok uzaktır.

Dördüncü olarak, USVC'nin geleneksel 10+2 yıllık sermaye yatırımı fonları gibi sabit bir sonlanma ve sıvileştirme tarihi yoktur, ancak net bir sonlanma süresi olmayan uzun vadeli kapalı bir yapıdır. Altta yatan varlıkların değer kazanması, IPO, devralma veya özel ikincil işlemler gibi likidite olaylarının gerçekleşip gerçekleşmeyeceğine bağlıdır. İhraz belgesi ayrıca, birçok portföy yatırımının değer artışını göstermesinin yıllar alabileceğini açıkça uyarır.

Ayrıca yatırım şirketleri dahi IPO yaptıktan sonra genellikle 180 gün süren bir lock-up satım kısıtlamasına tabidir. Bu süre boyunca fon kendisi veya fonun alt yapısındaki VC/SPV yöneticileri hemen satış yapamayabilir.

Web3 topluluğu bu fonu neden takip ediyor?

USVC'nin Web3 topluluğundan ekstra ilgi görmesinin nedeni, Naval ve AngelList'in geçmiş yıllarda kripto endüstrisine sürekli yatırımlar yapmasıdır.

Naval, Silicon Valley'de kripto varlıklara ve Web3 hikayesine en erken destek veren yatırımcılardan biriydi. 2017'de Laura Shin ile yaptığı röportajda, dikkatinin büyük ölçüde kripto ya doğru kaydığını söyledi; 2021'de ise a16z ortağı Chris Dixon ile Tim Ferriss'in uzun görüşmesinde Web3, NFT ve dijital mülkiyeti sistematik olarak tartıştı.

Platform düzeyinde, AngelList yıllardır Crypto'yu kenar bir iş olarak işlememiştir ve 2022'den itibaren yatırımcıların平台上 USDC kullanarak yatırım yapmasını sağlamaya başlamıştır. AngelList'in resmi websitesi şu anda Crypto çözümleri sayfasını ayrı bir bölüm olarak sunmaktadır ve CoinList ile iş birliği yaparak Crypto SPV'leri ve ilgili fon taşıyıcılarını desteklediğini açıkça belirtmektedir.

Bunun yanı sıra, diğer taraftan, artan sayıda kripto para borsası ve Web3 projesi, Pre-IPO ürünleri piyasaya sürmeyi hızlandırıyor. USVC, kurumsal iç yavaş değişkeni temsil ederken, Web3 Pre-IPO'daki çoğu ürün verimlilik odaklı hızlı değişkenleri temsil ediyor ve çoğu her zaman çıkarılabilir.

İki dünya, daha önce farklı dillerde konuşuyordu, şimdi ise aynı yatırımcılar, aynı hikâye ve aynı kaygı üzerinde rekabet ediyor: Büyük şirketlerin halka açılımı giderek daha da gecikirse, sıradan insanlar hâlâ «halka açılımdan önce» bir pay alabilir mi?

Naval'in adı, o kapıyı açabilir. AngelList'in platform ağı, halka açık olmayan şirketleri daha yakına getirebilir. Ancak kapının ardındaki dünya bu yüzden çok daha kolay hale gelmedi.