Yazar: David, Shenchao TechFlow

Kaliforniya'nın Silicon Vadisi'ndeki sermaye yatırımcıları nihayet sıradan insanları masaya davet etmeye hazırlandığında, genellikle bir şey anlamına gelir.

Oyun neredeyse bitti.

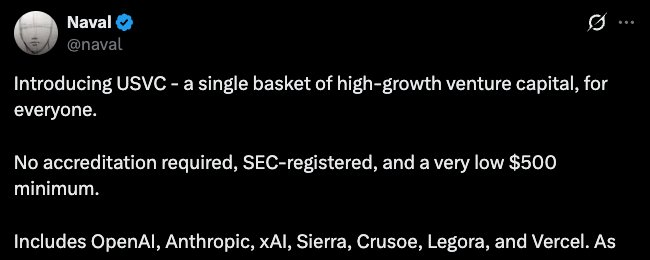

Dün, AngelList, USVC adlı bir fon ürünü tanıttı. AngelList, Silicon Valley'nin en büyük sermaye yatırımı altyapı platformudur ve resmi web sitesine göre 125 milyar doların üzerinde varlık yönetmektedir ve 25.000'den fazla fona hizmet vermiştir.

Şimdi, 500 dolarla başlayarak yeterli yatırımcı onayı gerekmeden, OpenAI, Anthropic, xAI gibi yedi AI şirketinin hisselerine doğrudan sahip olma fırsatı sunulmaktadır.

Bu ürünü destekleyen, AngelList'in ortak kurucusu Naval'dir. "The Almanac of Naval Ravikant" adlı kitap, onu硅谷'da yatırım başarıları ve kamu etkisi bir arada olan nadir kişilere dönüştürmüştür.

X üzerinde uzun bir yazı yayınladı ve USVC'yi tanıttı; içeriğe göre erken dönem teknoloji yatırımları bu çağın "risk sermayesi"dir, sıradan insanlar her zaman dışarıda bırakılmıştır ve bazı büyük AI şirketleri İPO yaparken büyüme zaten sona ermiştir. USVC ise bu kapıyı açmak için var olmuştur.

Tweet gönderildikten birkaç saat içinde, yorumlar bölümüne hoş olmayan bir soru gelmeye başladı:

Bu teknoloji şirketlerinin değerlemeleri gökyüzüne çıkarılmış durumda, tüm patlayıcı büyüme birinci piyasa içinde gerçekleşti; şimdi küçük yatırımcıları katılmaya davet etmek, likidite çıkışı aramaktan ne fark var?

USVC, yedi şirketin hisselerine sahip olup, bunların arasında xAI en büyük pozisyonu tutuyor. Decrypt'e göre, 31 Mart itibarıyla USVC'nin yaklaşık %44'ü bu yedi şirkete yatırılmıştır.

Ancak bu şirketler halka açık değil, hisseler nereden geliyor?

İhale belgesine göre, USVC'nin hedeflere ulaşmak için üç yolu vardır: yeni yöneticileri yatırım yapmak, şirketin büyüme aşamasındaki finansmanlarına katılmak ve AngelList ağı üzerinden ikincil hisseler satın almak.

İlk ikisi anlaşılır, ancak üçüncüsü önemlidir.

İkinci el hisse, şirketin size yeni hisse senedi çıkarmadığı, mevcut hissedarların elindeki hisseleri size devrettiği anlamına gelir. Kim devrediyor? Erken dönemde giren mevcut angel yatırımcılar, VC fonları ve erken dönem çalışanlar.

Bu kişiler, şirketin milyonlarca dolar değerinde olduğu dönemde girmiş olabilir; şimdi şirketin değeri yüz milyarlarca hatta binlerce dolar oldu ve IPO'dan önce kağıt kazancını gerçek para haline getirmek istiyorlar. Ancak birinci el piyasa, hisse senedi borsası gibi hazır alıcılar sırası olmayan bir piyasadır.

USVC, bu sorunu tam olarak çözdü. Küçük yatırımcılardan fon toplayıp, bu fonlarla çıkmak isteyen içsel kişilerden hisseler satın aldı.

AngelList'in bunu yapmada doğal bir avantajı vardır. Resmi web sitesine göre, platformda 4.500'den fazla aktif fon yöneticisi, 25.000'den fazla fonu yönetiyor ve 13.000'den fazla girişimci şirkete yatırım yapıyor.

Bu ağda, satmak isteyen birçok kişi ve hisse akıyor ve AngelList tam ortada yer alıyor. Bu, USVC'nin tekrar tekrar vurguladığı "özel kanal" da tam olarak bunu ifade ediyor.

Kanal gerçekten özeldir, ancak işlem yönü küçük yatırımcılara yönelik görünmüyor.

Bu işlemde, satıcı şirketin milyonlarca dolar değerindeyken giren kişi, alıcı ise şirketin milyarlarca dolar değerindeyken giren kişidir. Satıcı, onlarca kat hatta yüzlerce kat getiri sağlamıştır, alıcı ise zaten tamamen fiyatlandırılmış bu şirketlerin daha da yükseleceğine bahis yapmıştır.

Aynı zamanda, küçük yatırımcıların elde ettiği şartlar da bazı sorunları ortaya koyuyor.

USVC'nin kamuya açık teklif belgesine göre, fon hiçbir borsada listelenmemektedir ve ikincil bir piyasa mevcut değildir; her üç ayda bir, yönetim kurulu kararına bağlı olarak net varlık değerinin en fazla %5'i geri satın alınabilir ve bu konuda hiçbir garanti verilmez. Ayrıca, tahmini yıllık toplam maliyet oranı %3,61'dir ve bu, tanıtım sayfasında vurgulanan %1 yönetim ücretinden çok daha yüksektir; fark, altta yatan fonlardan gelen katmanlı maliyetlerden kaynaklanmaktadır.

Satış yapılamaz ve çıkış için sıraya girilmelidir; yıllık ücretler yaklaşık %4'ü kadar ana sermayeyi tüketir. 500 dolarla başlanan ve genel halka yönelik bir ürün için bu fiyat ucuz değildir.

Bu yüzden, tam resim şöyle olabilir.

Bir tarafta, likiditeyi elde edip kazançlarını sabitleyen içerdeki kişiler var. Diğer tarafta, işlem yapamadığı, çıkış için sıraya girdiği ve gerçek ücretlerin fiyat etiketinden çok daha yüksek olduğu bir pay alan yeni gelen bireysel yatırımcılar bulunuyor. Para akışı, baştan sona tek yönlüdür: son gelenlerden ilk gelenlere doğru.

Düşük dolaşım, yüksek FDV olan hisse senedi versiyonu

USVC modelini parçalara ayırdığınızda, dahililer düşük değerlemelerde pozisyon biriktirir, varlık fiyatı yükseldikten sonra, geleneksel yatırımcıların girişi için bir kanal oluştururlar ve sonradan gelenlerin fonları erken girenlerin çıkışını karşılar.

Bu mantık, kripto endüstrisi 2021 ile 2024 arasında tamamen uyguladı.

O yıllarda, VC destekli token projeleri için genel bir şablon vardı. Tohum turu değerlemesi milyonlarca dolar, özel yatırım turu ise on milyonlarca dolara yükseliyordu; token bir borsada listelendiğinde ise tamamen seyreltilmiş değerlemeler milyarlarca, hatta on milyarlarca dolara çıkıyordu. Ancak dolaşımdaki arz, toplam arzın sadece %2 ila %5’i kadarı serbest bırakılıyordu; kalanı VC’ler ve ekip tarafından zaman planına göre aşamalı olarak serbest bırakılmak üzere kilitlenmişti.

Düşük dolaşım, yüksek FDV.

USVC'nin yaptığı iş, temel olarak düşük dolaşımda yüksek FDV ile aynıdır. Dahili kişiler, şirketin değerinin birkaç milyon dolara ulaştığı dönemde girer ve şirketin değeri birkaç trilyon dolara çıktığında, bireysel yatırımcılara yönelik bir ürün aracılığıyla hisselerini devir eder.

Naval'ın kendi yolu da oldukça ilginç. Geçen yıl Ekim'de, X üzerinde "Bitcoin, fiat para için bir sigorta; Zcash, Bitcoin için bir sigorta" tweet'ini attı. Bu tweet, ZEC'nin bir hafta içinde %100'den fazla artmasına neden oldu. Daha sonra topluluk, kamuoyuna açık kaynaklara göre Naval'ın 2015 yılında Zcash'in arkasındaki geliştirme şirketine 715.000 dolar yatırım yaptığını ve Zcash Vakfı'nın yönetim kurulu üyesi olduğunu ortaya çıkardı.

Topluluğun sonucu basit: Kişisel etkisiyle erken yatırımlarını teşvik ediyor. Ancak Naval bu şüphelere yanıt vermedi.

Zcash'tan USVC'ye kadar model değişmedi. Ünlüler, güvenleriyle talebi açıyor ve bu talebi kendi pozisyonlarına sahip oldukları varlıklara yönlendiriyor.

Elbette, USVC olayında herhangi bir yasal dışı eylem de bulunmamaktadır.

USVC, kayıtlı bir fonudur ve prospectus'ta yer alan risk uyarıları yeterince kapsamlıdır; Zcash'in tweet'i bir menkul kıymet önerisi oluşturmamaktadır.

Ancak yasal ve mantıklı arasında her zaman belirsiz bir mesafe vardır. Trilyonlarca dolarlık bir sermaye yatırımı ağı yöneten bir platform, küçük yatırımcıların para toplamak için "herkesin geleceğe yatırım yapmasını" hikayesini kullanır ve bu paralarla kendi ağından çıkmak isteyen iç halklardan hisseleri alır...

Bu olayın tüm aşamaları uygun. Ancak tüm aşamalar bir araya geldiğinde, ticaret yapanların acılı anılarını kolayca canlandırabilir.

Aynı hafta, USVC'nin listelenmesiyle aynı gün Robinhood, altı yedi milyon dolarlık bir fonla OpenAI hisselerini satın aldığını duyurdu ve bu da genel yatırımcılara açık oldu. İki şirket, aynı hafta aynı şeyi yaptı ve kendi küçük yatırımcı ağları aracılığıyla birinci el piyasa iç sahibi için bir çıkış yolu inşa etti.

Her seferinde finans sektörünün sıradan yatırımcıların yatırım haklarına ani ilgi göstermesi, sıradan insanların durumunun daha iyi hale gelmesinden değil, iç halkların çıkış yollarının daralmasından kaynaklanır.

2021 yılında kripto endüstrisinin küçük yatırımcılara kapılarını açması gibi, 2026 yılında Silicon Valley'in küçük yatırımcılara kapılarını açması da öyle. Kapının açılma zamanı, içeri girmek isteyenler tarafından belirlenmez.

Ortak bir kişi için bir yatırım fırsatının size özel olup olmadığını belirlemenin çok basit bir yolu vardır.

Önceden girenlerin şu anda pozisyonlarını artırıp artırmadığını ya da satıp satmadığını gözlemleyin. Onlar satıyorsa ve sizin satın almanız isteniyorsa, getirdiğiniz şeyin sermaye mi, yoksa likidite mi olduğunu iyi düşünmelisiniz.