Önemli Pazarlarda Zenginlik Transferinin Mikro Yapısı

Orijinal Yazar: Jonathan Becker

Özel Uzman: XBT, BlockBeats

Düzenleyici Not: Yazar, küçük yatırımcıların "düşük olasılıklı sonuçlar" ve "karmaşık olumlu sonuçlar" arasında rasyonel olmayan tercihlerinin, "umut vergisi" olarak adlandırılan durumun ortaya çıkmasına nasıl neden olduğunu detaylıca incelemektedir. Bu sadece piyasa mikro yapısına dair sert bir analiz değil, aynı zamanda her bir tahmin piyasası katılımcısının dikkat etmesi gereken ve tuzaklardan kaçınmak için sahip olabileceği bir kılavuzdur.

Aşağıdaki orijinal içerik:

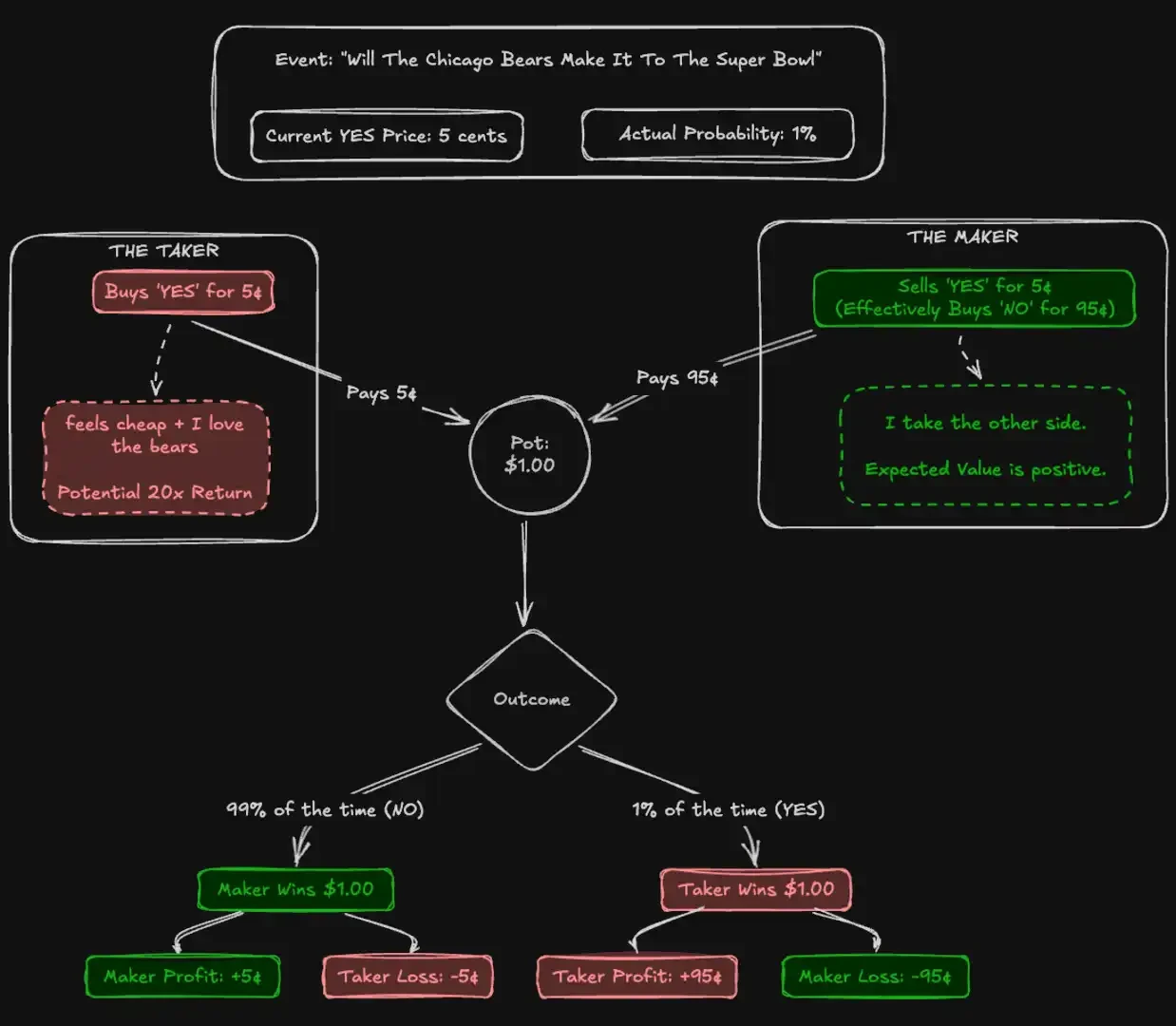

Las Vegas Boulevard'daki slot makineleri, her dolar başına yaklaşık 93 sent geri ödemektedir. Bu, kumar oyunlarında en kötü oranlardan biri olarak yaygın olarak kabul edilir. Ancak, CFTC (Amerika Birleşik Devletleri Eşyalar ve Vadeli İşlem Komisyonu) tarafından denetlenen Kalshi tahmin pazarında, yatırımcılar, tarihsel olarak her dolar başına sadece 43 sent geri veren, "uzun şanslı" (longshot) sözleşmeler üzerine büyük miktarlarda para yatırmaktadır. Buna rağmen, binlerce katılımcı, inançlarını bahis oynayarak ifade etmek için kumarhane slot makinelerinden bile daha düşük beklenti değerlerini istemeye mecbur kalmaktadır.

Etkin Piyasa Hipotezi, varlık fiyatlarının tüm mevcut bilgileri tam olarak yansıttığını savunur. Kuramsal olarak, tahmin piyasaları bu teori için en saf testi sunar. Hisse senetlerinden farklı olarak, tahmin piyasalarının内在价值 (gerçek değeri) belirsiz değildir: Bir sözleşmeyi ya 1 dolar öder ya da ödememez. 5 sentlik bir fiyat, tam olarak %5'lik bir olasılık anlamına gelmelidir.

Bu etkinliği test etmek amacıyla 72.10 milyon işlemi ve 18.26 milyar dolarlık işlem hacmini kapsayan verileri analiz ettik. Elde ettiğimiz bulgular, toplulukların doğruluğunun rasyonel hareket eden bireylere değil, daha çok "hata toplama" mekanizmasına dayandığını göstermektedir. Sistemsel bir zenginlik transferi gözlemledik: önyüklü "alıcılar" (Takers) kesin "Evet" (YES) sonuçları için yapısal bir prim ödediler, bu da sadece bu eğilimli fon akımına karşı sözleşmeleri satan "satanlar" (Makers) tarafından "Optimizm Vergisi" (Optimism Tax) olarak yakalandı. Bu etki, spor ve eğlence gibi yüksek katılımlı kategorilerde en güçlüyken, finans gibi düşük katılımlı kategorilerde piyasalar neredeyse mükemmel etkinliğe ulaştı.

Bu makaledeki katkılar

Bu makalede üç katkı sunulmaktadır.

İlk olarak, Kalshi'de "uzun at" (high-risk) hata eğiliminin olduğunu doğrular ve farklı fiyat seviyelerindeki miktarını nicelendirir.

İkinci olarak, getirileri piyasa rollerine göre parçalayarak, emir akışındaki asimetrinin oluşturduğu, emir verenlerden emir alanlara sürekli bir zenginlik transferini ortaya koyar.

Üçüncüsü, "Evet/Hayır Asimetrisi" olarak adlandırılan bir durumu belirler. Burada yatırımcılar yüksek riskli bahislerde (düşük olasılıklı fiyatlar) olumlu bahislere orantısız bir şekilde tercih gösterir ve bu da kayıplarını artırır.

Tahmin Pazarları ve Kalshi

Bir tahmin pazarı, katılımcıların gerçek dünya olayları üzerine ikili sözleşmelerde işlem yaptıkları bir piyasadır. Bu sözleşmeler 1 veya 0 dolar olarak kapanır ve 1-99 kuruş arası fiyatlar, olasılık olarak kullanılır. Tahmin pazarları, hisse senedi piyasalarından farklı olarak, sıfır toplamlı oyunlardır: her dolar kazanç, tam olarak bir dolarlık zarfı temsil eder.

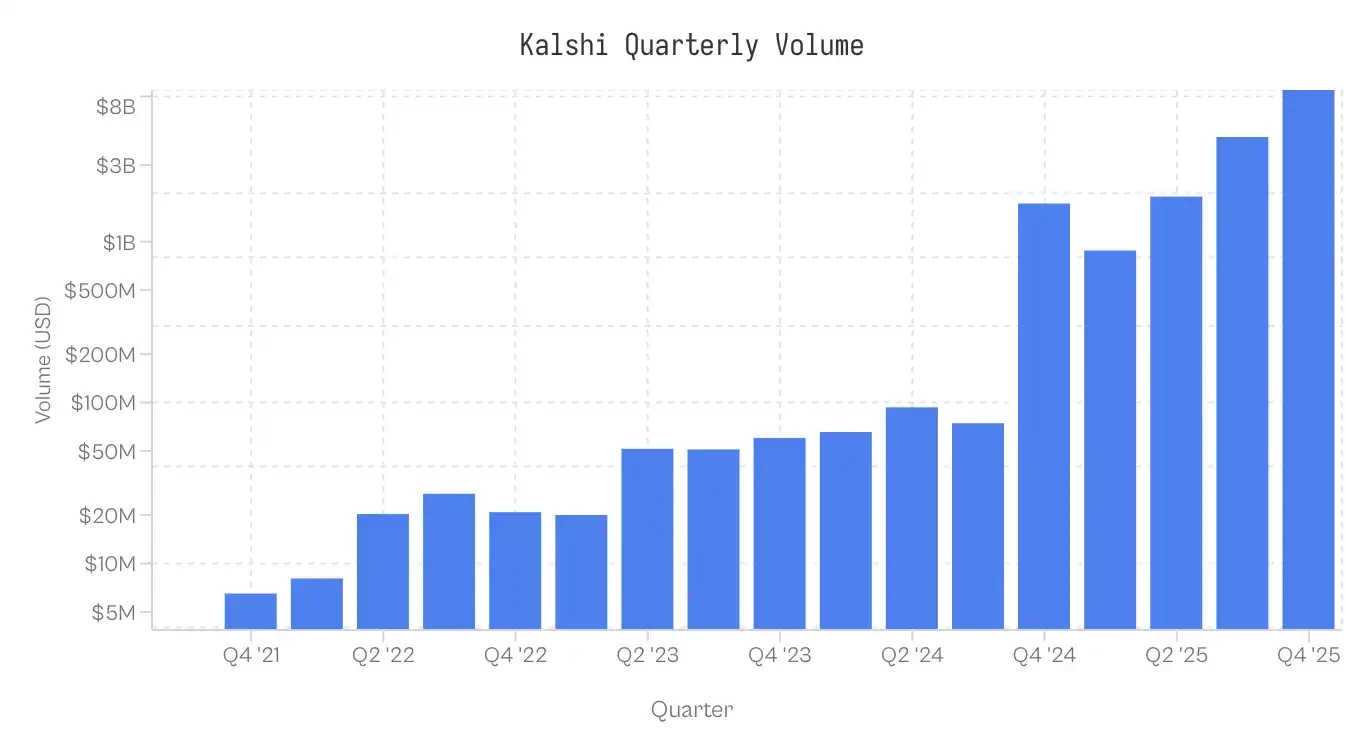

Kalshi, 2021 yılında piyasaya sürüldü ve Amerika Birleşik Devletleri'ndeki ilk CFTC denetimli tahmin pazarı oldu. Platform, başta ekonomi ve hava verilerine odaklanarak, 2024 yılına kadar küçük bir pazar olarak kaldı. CFTC ile yasal bir mücadeleyi kazanarak siyasi sözleşmelerin listelenmesine izin almasından sonra 2024 seçim döngüsü patlamaya neden oldu. 2025 yılında tanıtılan spor pazarları şu anda işlem aktivitesini yönetiyor. Kategorilere göre işlem hacmi dağılımı oldukça dengesiz: Spor, adi işlem hacminin %72'sini, ardından siyaset (%13) ve kripto paralar (%5) geliyor.

Not: Veri toplamaya 25 Kasım 2025, 17:00 ET zamanında tamamlanmıştır; 2025 dördüncü çeyreği verileri tamamlanmamıştır.

Veri ve Metodoloji

Veri seti 7.68 milyon piyasa ve 72.10 milyon işlem içerir. Her işlem, yerine getirilen fiyat (1-99 cent), emir yiyen taraf (evet/hayır), sözleşme sayısı ve zaman damgası kaydeder.

Rol Atamaları: Her işlemde, sıvılaştıran taraf (emir yiyen) tespit edilir. Emir veren taraf tam tersini yapar. Eğer taker_side = yes ve fiyat 10 centse, bu, emir yiyenin 10 centte YES almak anlamına gelir. Emir veren taraf ise 90 centte NO alır.

Maliyet temeli (Cb): YES ve NO sözleşmeleri arasındaki asimetriyi karşılaştırmak için tüm işlemleri riskli sermayeye göre standartlaştırdık. Standart YES işlemi için 5 sentlik Cb=5'tir. 5 sentlik NO işlemi için Cb=5'tir. Aksi belirtilmedikçe, bu belgede bahsedilen "fiyat" bu maliyet temelini ifade eder.

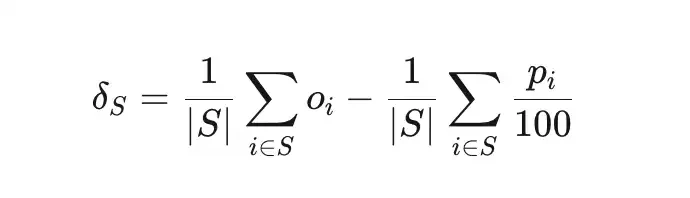

Yanlış fiyat (δS), bir S işlem setinin gerçek kazanma oranı ile gizli olasılık arasındaki sapmayı ölçer.

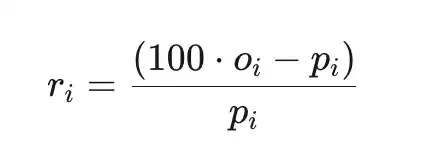

Toplam fazla kazanç (ri), maliyetlere göre getiriyi (platform ücretlerinden önce) ifade eder, burada pi kuruş fiyatı ve oi∈{0,1} sonuçtur.

Numune

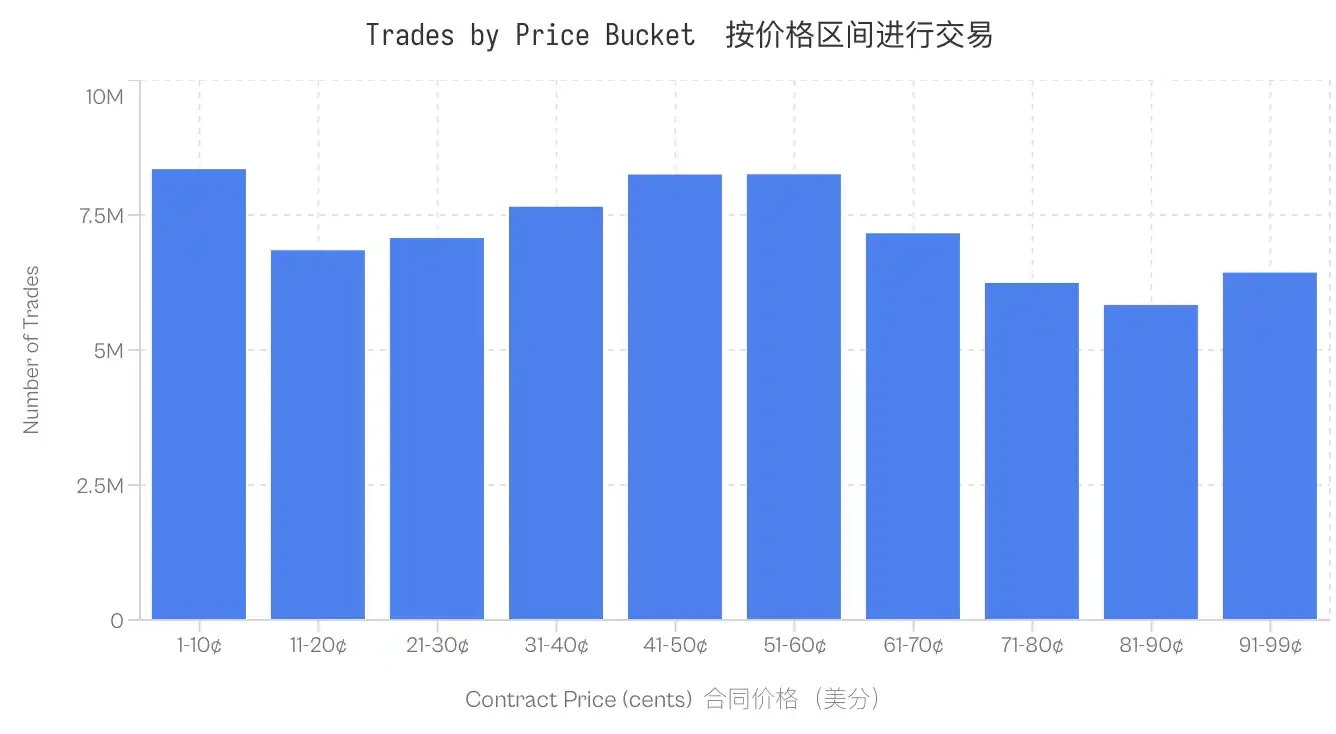

Hesaplamalar yalnızca kapanmış pazarlara dayanmaktadır. İptal edilmiş, piyasadan kaldırılmış veya hâlâ açık olan pazarlar hariç tutulmuştur. Ayrıca, 100 ABD dolarından daha düşük nominal işlem hacmine sahip pazar işlemleri de hariç tutulmuştur. Bu veri seti tüm fiyat düzeylerinde güçlüdür; hatta en düşük işlem hacimli aralık (81-90 sent) 5.8 milyon işlem içerir.

Kalshi'da Uzun Mesafe Eğilimi

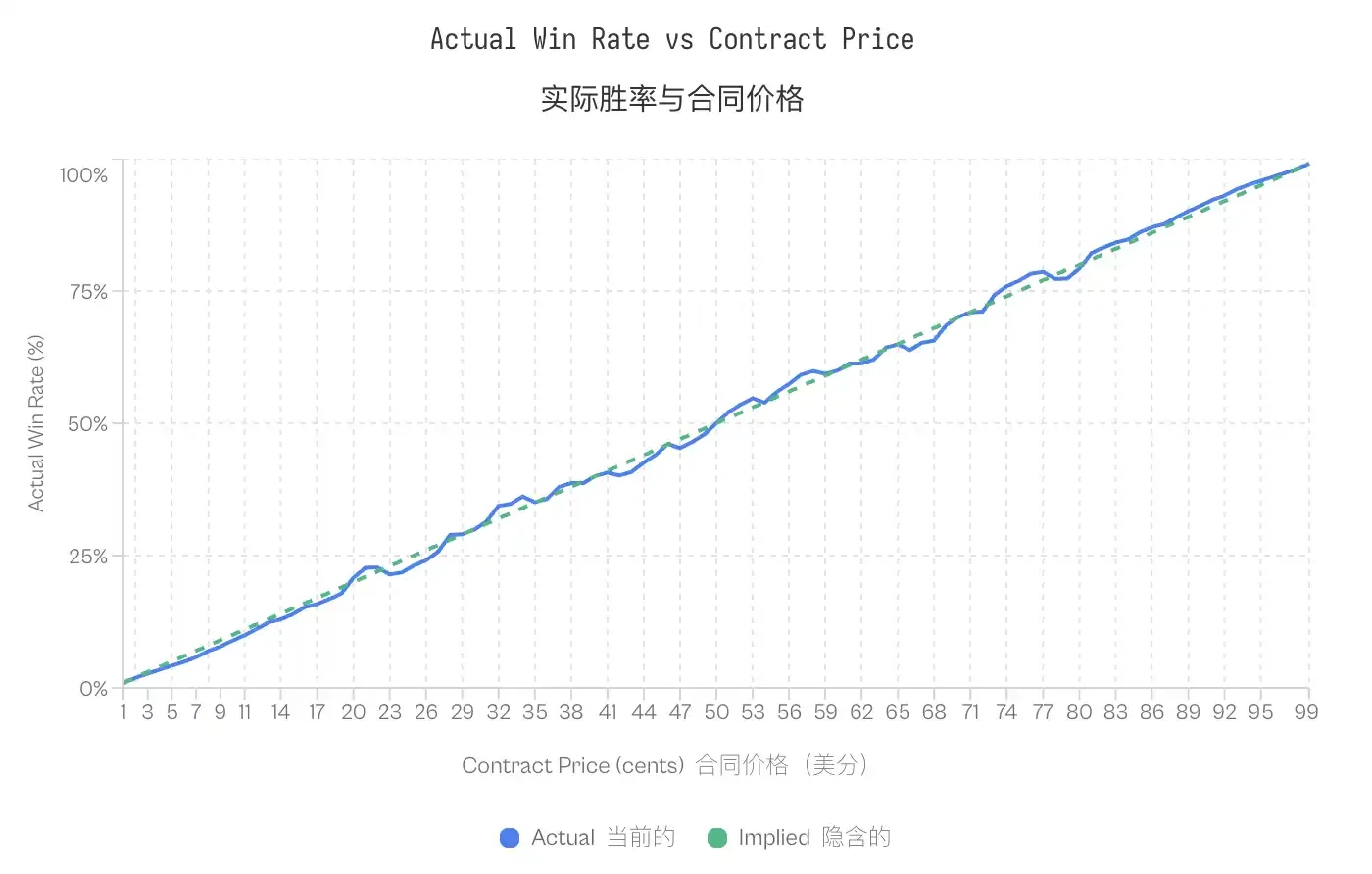

Uzun mesafe önyargı (Longshot Bias) ilk olarak Griffith (1949) tarafından at yarışlarında belgelenmiş, daha sonra Thaler & Ziemba (1988) tarafından havuz bahis piyasalarının analizinde resmi olarak tanımlanmıştır. Bu, bahisçilerin düşük olasılıklı sonuçlar için aşırı ödemelerde bulunma eğiliminde olduklarını ifade eder. Etkin bir piyasada, p sente fiyatlandırılmış bir kontratın kazanma olasılığı yaklaşık olarak p% olmalıdır. Uzun mesafe önyargısının olduğu piyasalarda düşük fiyatlı kontratların kazanma oranları, içerdiği olasılıklardan düşüktür ve yüksek fiyatlı kontratların kazanma oranları içerdiği olasılıklardan yüksektir.

Kalshi'nin verileri bu modeli doğrulamaktadır. 5 sentlik kontratların kazanma oranı sadece %4,18 olup, bu da %16,36 oranında yanlış fiyatlandırma anlamına gelmektedir. Buna karşılık 95 sentlik kontratların kazanma oranı %95,83'tür. Bu model tutarlıdır: 20 sentin altındaki tüm fiyat kontratlarının performansı oranlarından düşüktür, 80 sentin üzerindeki kontratlar ise oranlarından daha iyi performans göstermektedir.

Not: Bu yanlılıkla birlikte, kalibrasyon eğrileri, uç değerler (çok düşük veya çok yüksek fiyatlar) dışında tahmin pazarlarının aslında oldukça etkili ve doğru olduğunu göstermektedir. Gerçek olasılıklarla içgörü olasılıkları arasındaki yakın uyum, tahmin pazarlarının iyi kalibre edilmiş bir fiyat keşfi mekanizması olduğunu doğrular.

Not: Bu yanlılıkla birlikte, kalibrasyon eğrileri, uç değerler (çok düşük veya çok yüksek fiyatlar) dışında tahmin pazarlarının aslında oldukça etkili ve doğru olduğunu göstermektedir. Gerçek olasılıklarla içgörü olasılıkları arasındaki yakın uyum, tahmin pazarlarının iyi kalibre edilmiş bir fiyat keşfi mekanizması olduğunu doğrular.

Uzun mesafeli kusursuzluk, sıfır toplamlı piyasalarda ortaya çıkan bir soruna neden olur: bazı yatırımcılar sistematik olarak yüksek fiyatlar ödüyorsa, kalan değer kimin eline geçer?

Emir veren ve emri yiyenler arasındaki zenginlik transferi

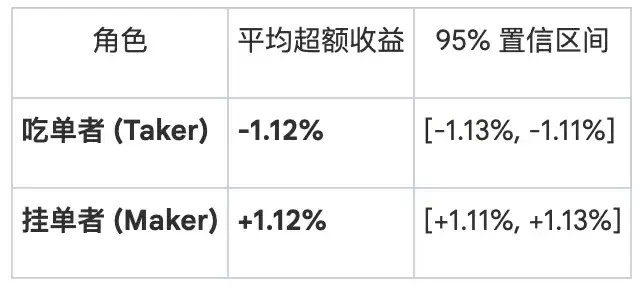

Rollen Göre Ayırt Edilen Getiriler Piyasa mikro yapısı, katılımcıların emir defteriyle etkileşimlerine göre iki grup olarak tanımlanır. Emir defterinde kalan limit emirlerini yerleştiren Emir Verenler (Maker), likidite sağlar. Mevcut emirlerle işlem yapan Emir Alıcıları (Taker) ise likidite tüketir. Rollerine göre ayrılan toplam getiriler, belirgin bir asimetriyi ortaya koyar:

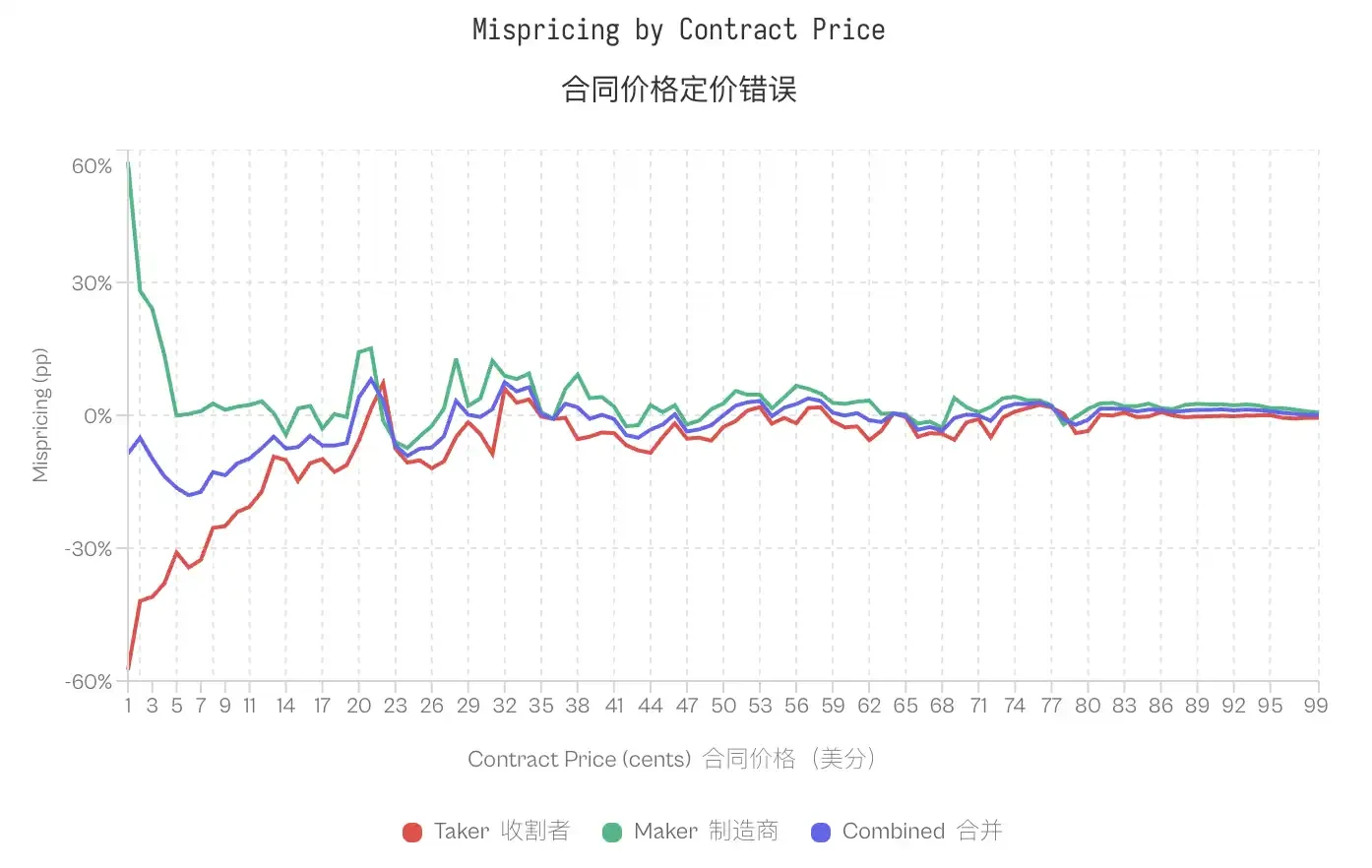

Bu fark, kuyrukta en belirgindir. 1 sentlik kontrat için alıcı tarafın kazanma olasılığı sadece %0,43'tür (gösterge olasılığı %1), bu da -%57 yanlış fiyatlamaya denk gelir. Aynı kontrat için emir veren tarafın kazanma olasılığı %1,57 ve yanlış fiyatlaması +%57'dir. 50 sent seviyesinde yanlış fiyatlama daralır; alıcı taraf -%2,65 gösterirken, emir veren taraf +%2,66 göstermektedir. 99 fiyat seviyesinin 80'inde alıcı taraf negatif fazla getiri gösterirken, emir veren taraf aynı 80 seviyede pozitif getiri göstermektedir.

Piyasadaki genel eşitsizlik belirli gruplarda yoğunlaşmaktadır: emir verenler zarar ederken, emir alanlar kazanç elde eder.

Sadece fiyat farkı tazmini mi?

Açık bir itiraz şu şekildedir: Piyasa yapıcılarının, işlem hacmi sağlamaları karşılığı, fiyat farkı üzerinden kazanç elde etmeleri gerçeğidir. Pozitif getirileri, yanlı fon akımlarını kullanmak yerine, sadece fiyat farkı yakalama olabilir.

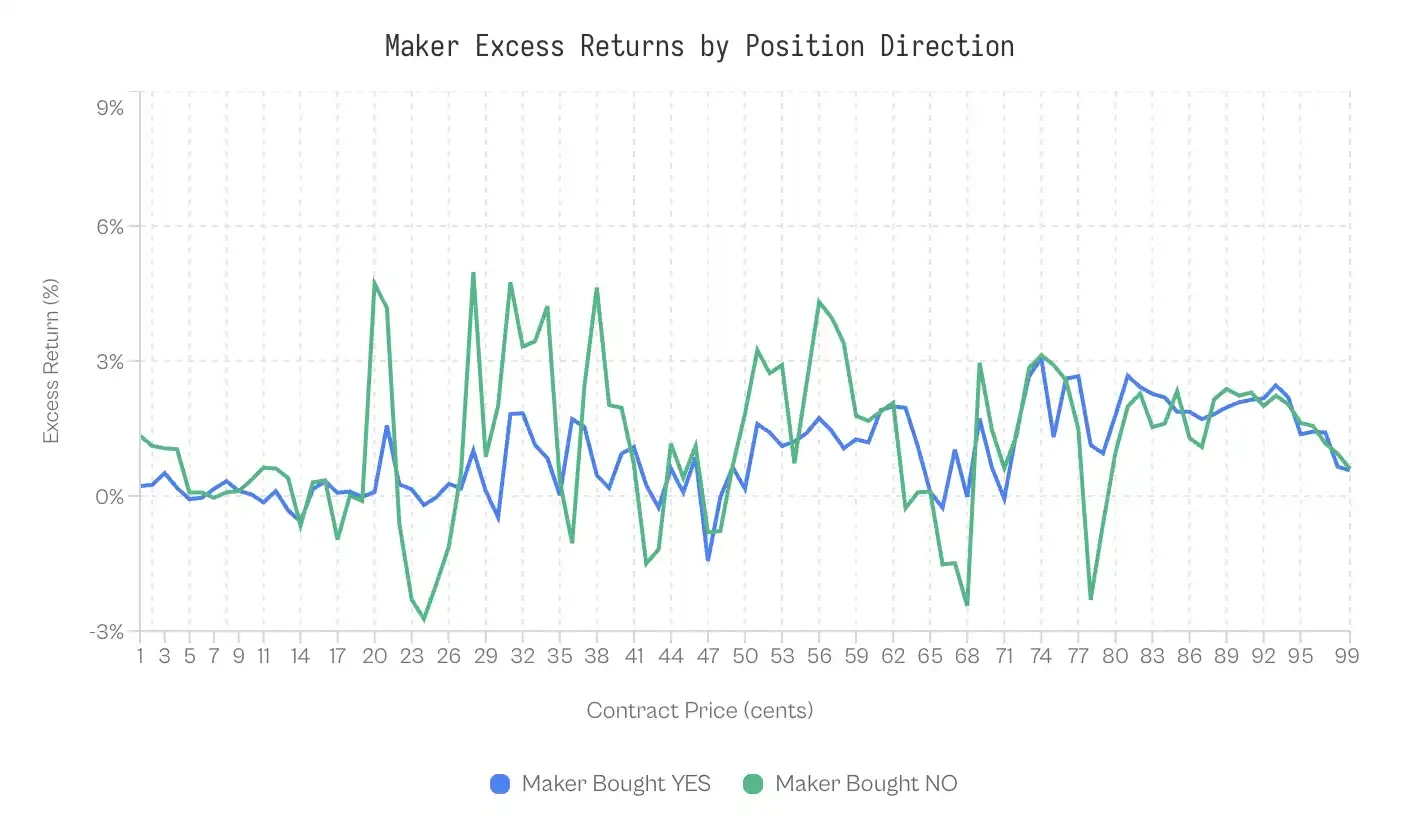

Bu mantıklı gibi görünse de, iki gözlem bunun aksini göstermektedir. İlk olarak, emir verenlerin getirileri, emir verme yönlerine bağlıdır. Eğer kâr sadece fiyat farkına dayanıyorsa, emir verenlerin YES'ü mi yoksa NO'yu mu satın almasının fark etmemelidir.

Bu durumu test etmek için emir verenlerin performansını pozisyon yönlerine göre şöyle parçalayarak inceliyoruz:

NO'yu alan emir verenler, YES'i alan emir verenlerin %59'unda daha iyi performans gösterdi.

YES alım emirlerinin ağırlıklı fazla getirisi +0.77%, NO alım emirlerinin ise +1.25'tir. Aradaki fark 0.47 puanlık bir farktır. Cohen's d = 0.02-0.03 olduğu için bu etki çok küçüktür, ancak kararlıdır.

En azından, bu, fiyat farkı yakalamanın tamamen neden olmadığını gösterir.

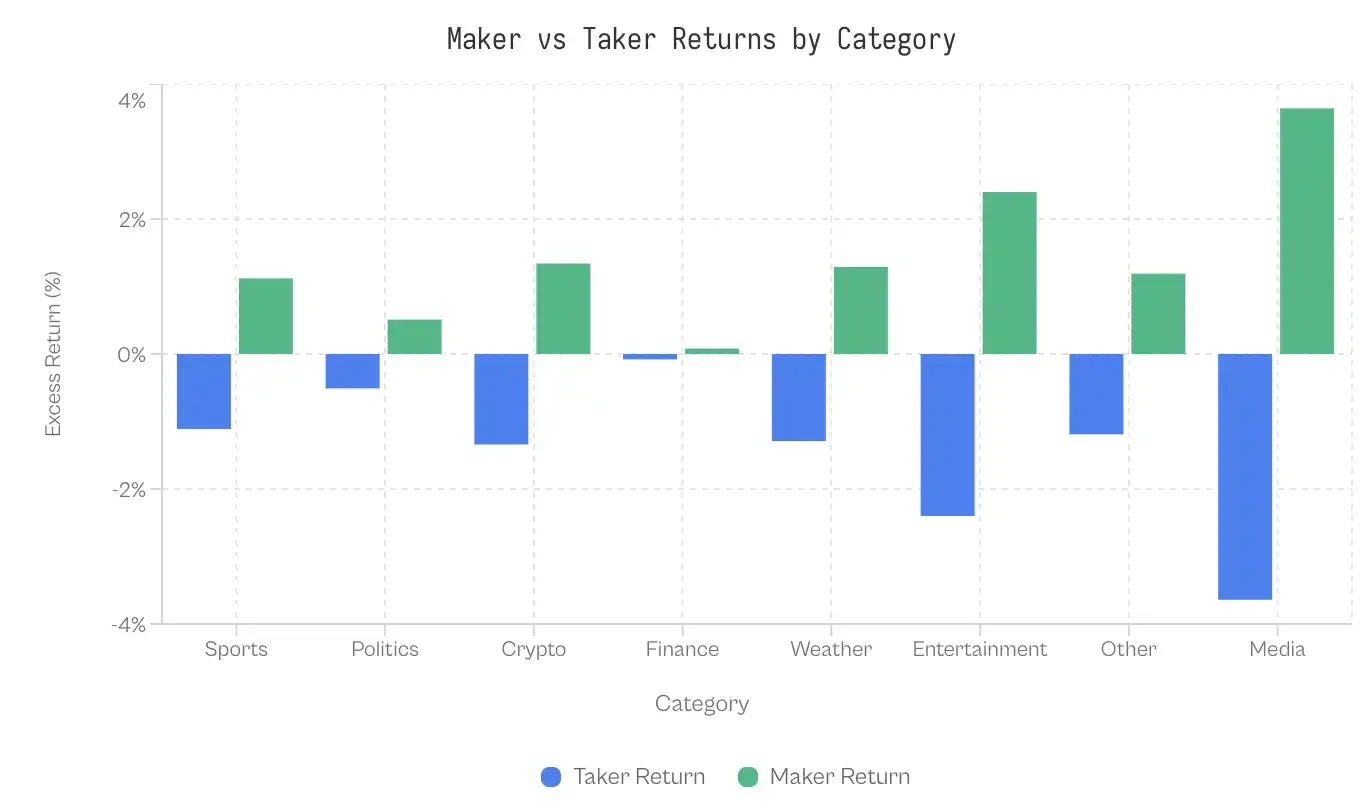

Pazar kategorileri arasındaki farklar

Piyasa bilgisi olmayanların irrasyonel talepleri sapmalara neden olursa, daha az olgun katılımcıların bulunduğu kategorilerde daha büyük farklar olması gerekir. Veriler çarpıcıdır: Finans farkı sadece %0.17 olarak görünür; piyasa çok etkindir.

Diğer uçta, dünya olayları ve medya arasında 7 puanlık ciddi bir fark vardır. En çok işlem gören kategori olan sporlarda ise 2,23 puanlık dengesizlik söz konusudur. 6,1 milyar dolarlık alış emir hacmi göz önüne alındığında, bu dengesizlik bile büyük bir zenginlik transferine yol açmaktadır.

Finansal kategorilerin neden bu kadar etkili olduğu sorusuna olası bir açıklama, katılımcı seçimi olabilir; finansal sorunlar, olasılık ve beklenti değerleriyle düşünen yatırımcıları, kendi takımlarına bahis oynayan taraftarlardan ayırır. Sorular oldukça sıkıcıdır (örneğin "S&P endeksi 6000 puanın üzerinde kapanacak mı?"), bu da duygusal bahisçileri süzer.

Taker ve Maker'ın evrimi

Emir vermeyenler ile emir yiyenler arasındaki fark, piyasanın内在 bir özelliğidir; bu fark platformun gelişmesiyle ortaya çıkmıştır. Kalshi'nin erken dönemlerinde model tam tersiydi: emir yiyenler pozitif ekstra kazanç elde ederken, emir verenler zarar etmektedir.

Yayına 2023 yılına kadar ortalama olarak emir yiyenler % +2.0 kazanç elde ederken, emir koyanlar -2.0'lik bir kayıp yaşadı. Deneyimsiz rakiplerle emir yiyenler kazandı; bu erken aşamada deneyimsiz emir koyanlar tanımlanmış ve kaybedenler oldu.

Bu durum 2024'ün ikinci çeyreğinde tersine döndü ve 2024 genel seçimlerinden sonra fark hızla arttı.

Dönüm noktası, 2024 Ekiminde CFTC'yi yenen ve politika sözleşmeleri izni alan Kalshi ile 2024 seçim döngüsünün iki olayla çakışmasıyla gerçekleşti. Hacim, 2024'ün 3. çeyreğinde 30 milyon dolardan 4. çeyrekte 820 milyon dolara patladı. Yeni fonlar, olgun aracılara (market yapıcılara) akın etti ve bu da emir akışından değer çıkarma artışıyla sonuçlandı.

Genel seçimlerden önce ortalama fark -2,9 pp (Emir yiyen kazanır); genel seçimlerden sonra +2,5 pp (Emir asılan kazanır) olarak tersine döndü.

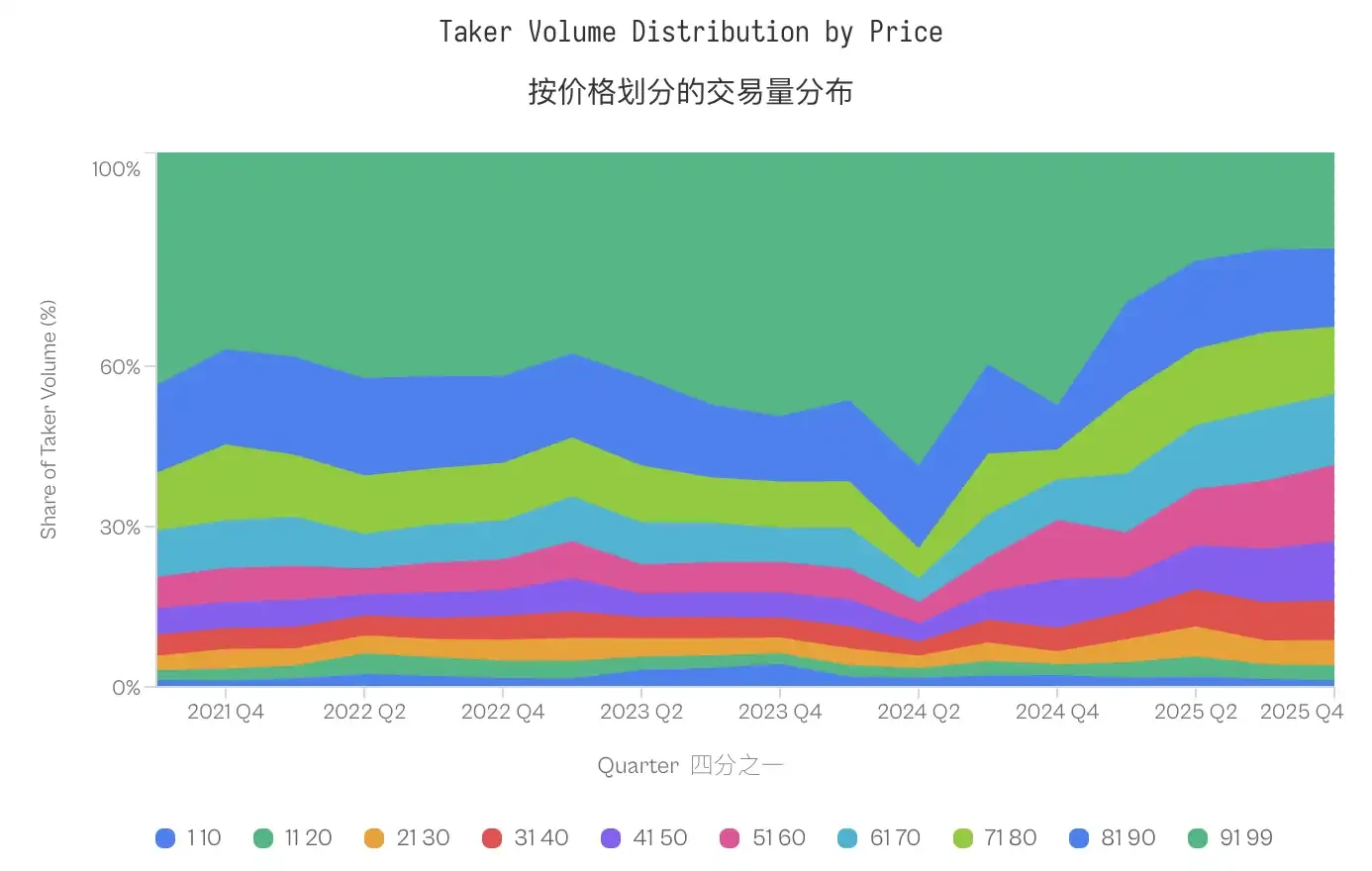

Düşük olasılıklı sözleşmelerde (1-20 sent) seçim öncesi %4,8 ve seçim sonrası %4,6 olmak üzere hacim oranı neredeyse sabit kaldı. Ancak dağılım aslında orta seviyeye kaydı; 91-99 sent aralığındaki pay 2021-2023 yıllarında %40-50 iken 2025 yılında %20'nin altına düştü ve orta seviye (31-70 sent) büyük bir artış gösterdi.

Kazançlı pozisyon alıcılarının davranışları daha aşırı hale gelmedi (dahi olasılıklı sözleşmelerin oranı hafifçe düştü), ancak kayıpları arttı.

Bu evrim, genel sonuçları yeniden şekillendirdi. Zenginliğin işlemcilerden aracılı firmalara geçişi, piyasa mikro yapısının öngörülebilir özelliğinin bir sonucu değil; bunun için olgun aracılı firmalara ihtiyaç vardır ve olgun aracılı firmaların, katılmalarının gerekçelendirilebilmesi için yeterli işlem hacmine ihtiyaçları vardır.

Düşük hacimli erken aşamalarda, aracılık genellikle deneyimsiz bireyler tarafından yapılır ve bu bireyler daha bilgili yatırımcılar tarafından yenilir.

Hacimdeki artış, değerlerinin tüm fiyat noktalarında işlemcinin nakit akımından değer elde edebildiği profesyonel likidite sağlayıcılarını çekti.

Evet/Hayır Asimetrisi

Limit sahipleri ve piyasa sahipleri ayrımı, kayıpları kimin taşıdığını belirler, ancak nasıl yapılacağı sorusunu çözmez. Neden piyasa emir akışı her zaman yanlış fiyatlandırılır? Cevap, limit sahiplerinin harika tahmin becerisine sahip olmalarında değil, piyasa sahiplerinin kesin sonuçlar için pahalı bir tercih göstermelerinde yatar.

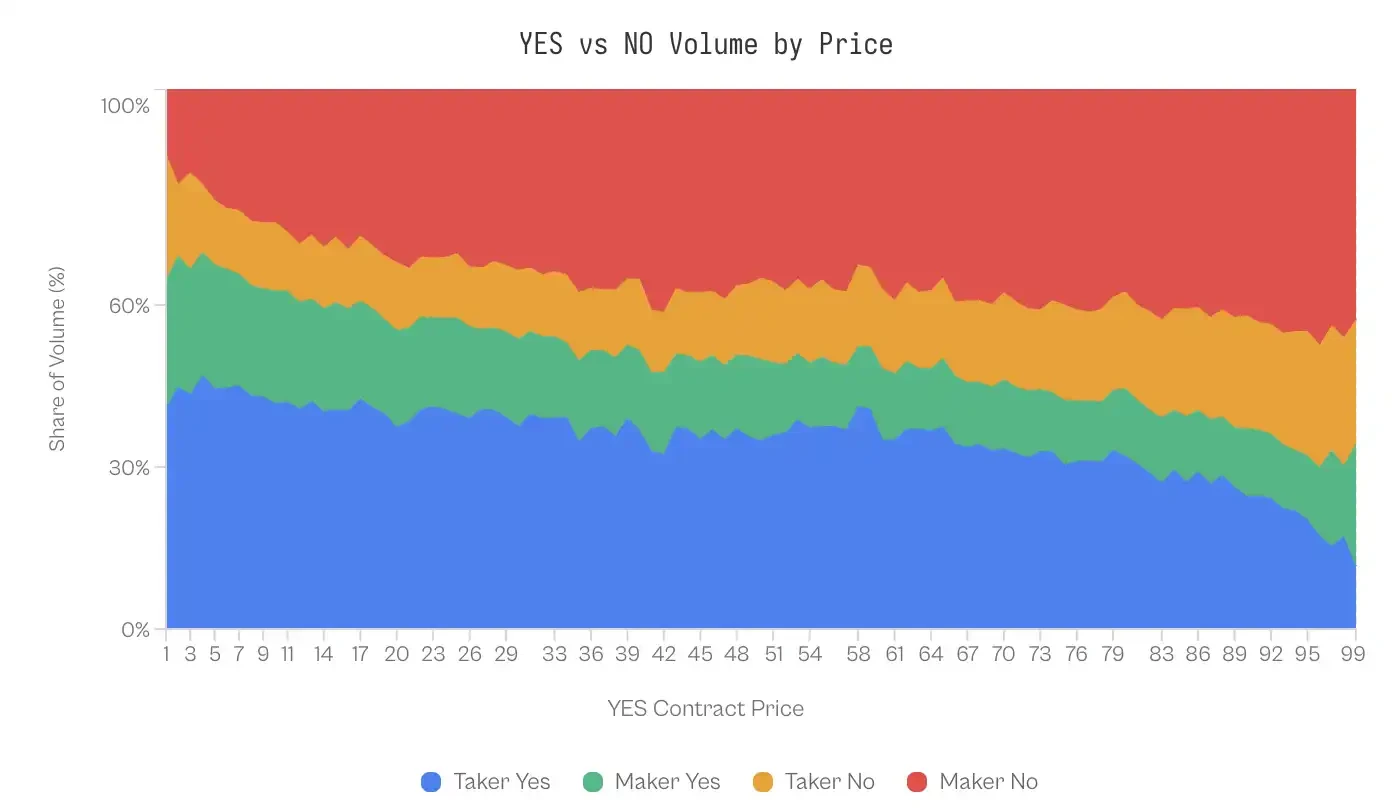

Aynı fiyattaki asimetri

Standart verimlilik modelleri, aynı fiyatta farklı sözleşmelerin fiyat farklarının simetrik olması gerektiğini belirtir. Kuramsal olarak, 1 amerikan doları "evet" sözleşmesi ve 1 amerikan doları "hayır" sözleşmesi benzer beklenti getirilerini yansıtmalıdır.

Ancak veriler bunu reddediyor. 1 sentlik bir fiyatta, "YES" geçmişte beklenen getirisi -41% idi; YES'ün alıcıları, teminatlarının neredeyse yarısını beklediler. Aksine, aynı 1 sentlik "NO" kontratının geçmişte beklenen getirisi +23% idi. Bu iki, aynı olabilecek görünen olasılık tahmini arasındaki fark 64 puanlık farka ulaştı.

NO kontratının avantajı hâlâ devam etmektedir. 99 fiyat seviyesinde, NO kontratı 69 fiyat seviyesinde YES kontratına göre daha iyi performans göstermiştir ve bu avantaj özellikle piyasa uç fiyatlarında belirginleşmektedir. NO kontratı, 1-10 sent ve 91-99 sent arasındaki her fiyat aralığında daha yüksek getiri sağlamaktadır.

Pazar sıfır toplamlı bir oyundur ancak "Evet" alıcılarının dolar ağırlıklı getirisi -1.02% iken "Hayır" alıcılarının dolar ağırlıklı getirisi +0.83% ve 1.85 puanlık fark, "Evet"in yanlış fiyatlandırılması nedeniyle oluşmuştur.

Kazançlı pozisyonlar almak pozitif bahisleri tercih eder.

YES sözleşmesinin kötü performansının, tüccarların davranışlarıyla ilgili olabileceğini belirtmektedir. İşlem verilerinin analizi, emir akışı yapısında dengesizlikleri ortaya koymuştur.

1-10 sent (YES, düşük olasılıklı sonuç) aralığında, emir yiyenlerin YES hacminin %41-47'si, emir verenlerin ise sadece %20-24'ü构成了. Bu dengesizlik olasılık eğrisinin diğer ucunda tersine döner. Söz konusu sözleşmeler 99 sente işlem görürken (yani NO, 1 sentlik düşük olasılıklı bir durumdur), emir verenler aktif olarak NO sözleşmeleri satın alır (hacmin %43'ü) ve emir yiyenler sadece %23'ü.

Bazı kişiler, bu tür bir asimetrinin yararlanılması gerektiğini ve daha doğru yönlü tahmin yeteneğiyle kar elde edilebileceğini varsayabilirler—yani ne zaman NO alınıp ne zaman satılacağı bilinir. Ancak kanıtlar bu varsayıma destek olmamaktadır.

Karlılık, menkul kıymetlerin tutulma yönlerine göre ayrıştırıldığında, kazançlar neredeyse aynıdır. İstatistiksel olarak anlamlı farklar sadece uçta durumlar (1-10 sent ve 91-99 sent) için görülür ve hatta bu uçlarda etki miktarı çok küçüktür (Cohen's d = 0.02-0.03).

Bu simetri önemlidir: Aracılık yapanlar yön tahmin ederek değil, her iki yöne eşit şekilde uygulanabilen bir mekanizma üzerinden kâr elde ederler.

Tartışma

Kalshi platformında 72.10 milyon işlemle yapılan analiz, zenginliğin sistematik olarak likidite alıcılarından likidite yaratıcılara aktığını gösteren benzersiz bir piyasa mikro yapısını ortaya çıkardı. Bu olgu, belirli davranışsal sapmalar tarafından sürdürülmekte ve piyasa olgunluğu ile düzenlenmekte olup, yüksek duygusal bağlılık yaratabilen kategorilerde yoğunlaşmaktadır.

Kazananın kârını çekme mekanizması

Sıfır toplamlı bir pazarda kazananlar, avantajlı bilgi (tahmin) mi yoksa avantajlı yapı (arabuluculuk) mu ile kazanıyor?

Veriler ikincisini güçlü şekilde desteklemektedir.

Pozisyon yönlerine göre ihracatçı kazançlarını analiz edildiğinde performans farkı ihmal edilebilir düzeydedir: "YES" pozisyonuna yatırım yapan ihracatçılar +0,77% fazladan kazanç elde ederken, "NO" pozisyonuna yatırım yapan ihracatçılar +1,25% fazladan kazanç elde etmiştir (Cohen's d ≈ 0,02).

Bu istatistiksel simetri, aracılıkçıların kazananları tahmin etmede anlamlı bir beceriye sahip olmadığını göstermektedir. Bunun yerine, yüksek riskli ve yüksek getirili sonuçları tercih eden "sipariş yiyiciler" adlı gruba likidite sağlayarak yapısal arbitrajdan kazanç elde ederler.

Bu ekstraksiyon mekanizması, "umutlu vergi"ye dayanmaktadır.

"YES"ın düşük olasılıklı performansı, "NO"nun düşük olasılıklı performansından %64 daha düşük olsa da, yatırımcılar hâlâ orantısız şekilde düşük olasılıklı fiyatlarla "YES" sözleşmelerini alıyor ve bu fiyat aralığındaki toplam işlem hacminin neredeyse yarısını oluşturuyor.

Sonuç olarak, aracılar geleceğe dair tahminde bulunmaya gerek kalmadan sadece iyimserliği alım satım yapacak şekilde karşı tarafla işlem yapabilirler. Bu, Reichenbach ve Walther'ın (2025) Polymarket ve Whelan'ın (2025) Betfair üzerine yaptıkları çalışmalarla uyumludur. Bu çalışmalar, tahmin piyasalarında aracıların tahmin yapmak yerine bu sapmalara uyum sağlayacak şekilde işlem akışı sunduğunu göstermektedir.

Sıvılaşma uzmanlaşması

2021-2023 yılları arasında, uzun vadeli sapmaya rağmen (Longshot Bias), emirleri alanlar hâlâ pozitif getiriler elde edebildi. Bu eğrinin tersine dönmesi, 2024 Ekiminde Kalshi'nin dava kazanmasından sonra yaşanan işlem hacmi patlamasıyla tam olarak örtüşmektedir.

2024 sonunda gözlemlenen zenginlik transferi, piyasa derinliğinin bir fonksiyonudur. Platformun başlangıcında düşük likidite, olgun algoritma bazlı aracılıkçıların girmesini engellemiştir. 2024 seçimlerinden sonra artan işlem hacmi, sistematik olarak fiyat farklarını yakalayabilecek ve yanlısı olan fon akışlarından yararlanabilecek profesyonel likidite sağlayıcılarının girmesini sağlamıştır.

Pazarlar Arasındaki Farklılıklar

Farklı kategorilerdeki emirler arasındaki farklar,参与者筛选如何塑造市场效率。参与者筛选inin piyasa verimliliği üzerindeki etkisini nasıl şekillendirdiğini göstermektedir.

• Finans (0.17 pp): Kontrol grubu olarak, tahmin pazarlarının neden neredeyse etkili olabileceğini göstermektedir. "S&P 500 endeksi 6000 seviyesinin üzerine mi çıkacak?" gibi sorular, olasılık ve beklenen değer kavramlarıyla düşünen katılımcıları çekmektedir. Bu kişilerin büyük bir kısmı muhtemelen opsiyon tüccarı ya da makroekonomik verilere dikkat eden kişilerdir. Bilgili bir şekilde katılmak oldukça zordur ve bu yüzden normal bahisçiler burada avantajları yoktur. Ayrıca bunu fark etmiş olmaları muhtemeldir ve bu yüzden de bu tür pazarlardan uzak dururlar.

• Siyaset (1.02 pp): Güçlü duygusal faktörlerle ilişkili olsa da, yine de tahmin etme verimliliği açısından belirli bir eksiklik göstermektedir. Siyaset bahisçileri anketleri yakından takip eder ve seçim döngüsü boyunca sürekli olarak kendi değerlendirmelerini ayarlamışlardır. Bu fark finansal konulara göre daha büyüktür, ancak eğlence konularına göre çok daha küçüktür. Bu da siyasete katılımın güçlü duygusal boyutu olsa da, olasılık çıkarımı becerilerini tamamen ortadan kaldırmadığını göstermektedir.

• Spor (2.23 pp): Tahmin pazarlarında en yüksek paya sahip kategoridir. Fark çok büyük olmasa da, bu kategorinin %72'si kadar hacim payı olduğu için fark yine de anlamlıdır. Spor bahis oynayanlar, ev takımına sadakat, yakın zamana bağlılık ve yıldız oyunculara duydukları duygusal bağlılık gibi belgelenmiş tercihlere sahiptir. Taraftarlar, şampiyon olma beklentilerini hesaplamak yerine, umut satın alırlar.

• Kripto paralar (2.69 pp): Katılımcılar, hisse senedi "fiyat artışına" odaklı olan bireysel yatırımcılar tarafından etkilenir. Bu grup, meme yatırımcılarıyla ve NFT spekülatörlerinin çakıştığı bir kitledir. "Bitcoin 100.000 dolar seviyesine ulaşabilir mi?" gibi sorular, olasılık tahminlerine değil, daha çok anlatıya dayalı bahislerdir.

• Eğlence, medya ve dünya olayları (4.79–7.32 puan): Bu alanlarda en büyük bilişsel fark vardır ve ortak bir özelliği vardır: İnsanların kendi uzmanlıklarına dair bilişsel eşiği çok düşüktür. Bir yıldızın haberlerini takip eden herkes, ödüller töreninin sonucunu öngörmeye yetkili olduğunu düşünür; haber başlıklarını okuyan herkes jeopolitiği biliyor gibi hisseder. Bu, katılımcıların tanıdık bir şeyi yargılamada yeterli bilgiye sahip olduklarını düşünmelerine yol açar.

Araştırmamız, piyasa verimliliğinin iki faktöre bağlı olduğunu göstermektedir: bilgili katılımcıların teknik engelleri ve piyasada gizli sorunların duygusal akıl yürütmeye ne kadar neden olduğu.

Pazarın eşiği yüksek ve çerçeve nesnel ve soğukkanlıysa, pazar verimliliği ideal duruma yaklaşır; eşik düşük ve çerçeve anlatıları teşvik ediyorsa, iyimserlik etkisi zirveye çıkar.

Sınırlılık

Yine de yapılan araştırmada kullanılan veriler güvenilir olsa da bazı sınırlılıklar vardır.

İlk olarak, benzersiz bir işlemci kimliği yoktur, bu nedenle "arabulucu/emeği yiyen" sınıflandırmasına "olgun/olgun olmayan" işlemcileri temsil etmek için güvenmek zorundayız. Bu mikro yapı literatüründe standart bir yaklaşımdır, ancak zamanla bilgiyi kullanarak işlem yapan olgun işlemcileri tam olarak yakalayamaz.

İkinci olarak, alım-satım yayılımlarını tarihsel işlem verilerinden doğrudan gözlemleyemeyiz, bu yüzden yayılımı yakalama ile hata akışını ayırt etmeyi tam olarak zor buluyoruz.

Sonuç olarak, bu sonuçlar yalnızca ABD mevzuatına uygundur; farklı kaldıraç üst sınırlarına ve komisyon yapılarına sahip yurt dışı işlem yerleri farklı dinamikler gösterebilir.

Sonuç

Piyasa tahminlerinin vaadi, çeşitli bilgileri tekil ve doğru olasılıklara dönüştürmektedir.

Ancak Kalshi'ye dair analizimiz, bu sinyalin genellikle insan psikolojisi ve piyasa mikro yapısı tarafından sürülen sistematik zenginlik transferleriyle bozulduğunu göstermektedir.

Piyasa, iki tamamen farklı kullanıcı grubuna bölünmüştür: düşük olasılıklı, kesin sonuçlar için aşırı fiyat ödemeyi sistematik olarak kabul eden alıcı sınıfıyla, bu primi pasif olarak sıvılık sağlayarak çıkaran emir veren sınıf.

Konu sıkıcı ve niceliksel (örneğin finans) olduğunda piyasa etkindir. Konu umudun girebileceği alanlara (örneğin spor, eğlence) açıldığında piyasa, zenginliği iyice hesaplayan kişilerin umutlulara karşı eline geçirmesini sağlayan bir mekana dönüşür.