Yazar: YQ

Derleyen: Jia Huan, ChainCatcher

İnternetin iş modeli reklamdır. Otuz yıldır bu, varsayılan kural haline geldi: insanlara içerik göstermek, dikkati toplamak ve tıklamaları gelire dönüştürmek. Arama motorları, sosyal ağlar, haber siteleri ve video platformları, hepsi aynı mantığı takip ediyor. Kullanıcılar müşteriler değil. Kullanıcılar üründür.

Ajanlar bu modeli kırdı. API'yi çağıran ajanların dikkatini kazanmak için bir şey yok. Reklam bantlarını görmüyor. Sponsor bağlantılarına tıklamıyor. Etkinlik yapanların önerileri nedeniyle impulslu alışveriş yapmıyor. Hizmetleri faydaya göre değerlendiriyor, değere ödeme yapıyor, aksi takdirde dönüp çıkıyor. Tüm reklam ekonomisi, ekranın diğer tarafında bir insan olduğunu varsayarak kuruldu. Kullanıcılar makine olduğunda bu varsayım çöker.

Bu bir varsayım değil. Gartner, 2028 yılına kadar 15 trilyon dolarlık B2B satın alma işleminin AI Agent'lar aracılığıyla tamamlanacağını tahmin ediyor. ChatGPT'nin 900 milyon haftalık aktif kullanıcısı var (2026 Şubat verisi). Bu kullanıcılar satın alma kararlarını agent'lara bırakırken, agent'ların bir ödeme yöntemi gerekecek. Bu yolu hazırlayan iki şirket var: Coinbase'in x402'si ve Stripe'in MPP'si. İkisi de 1996'dan beri HTTP spesifikasyonunda uyku halinde olan aynı durum kodunu etkinleştiriyor. Bunun dışında ise hiçbir konuda fikir birliğine varamıyorlar.

Otuz yıl boyunca uykuda olan ödeme protokolünü uyandırın

1996 yılında Roy Fielding, HTTP/1.1'de bir yer tutucu ekledi: durum kodu 402, "Ödeme Gerekiyor". O dönemdeki vizyon, çok küçük finansal işlemler olan mikro ödemeleri ağ katmanına entegre etmektik. Bir makaleyi okumak için beş sent. Bir resmi yüklemek için bir sent. Paranın, bağlantılar gibi HTTP'nin yerel bir parçası haline gelmesini sağlamak.

Onu öldüren üç şey vardı. 0,25 ila 0,35 dolarlık kredi kartı işlem ücretleri, beş sentlik ödemeleri absürd hale getirdi. Ödeme teklifleri karar verme yorgunluğuna neden oldu. O dönemde tarayıcı cüzdanları yoktu. Microsoft’un MSN mikroödeme sistemi başarısız oldu. DigiCash başarısız oldu. İnternet, HTTP 402’nin otuz yıl boyunca uykuya dalmasına neden olacak şekilde reklamlara yöneldi.

Değişen teknoloji değil. Stabil para ve Layer 2 ağları, bir sentin altında işlem yapmayı mümkün kılıyor. Değişen kullanıcı. Kullanıcı insan olduğunda, reklamlar işe yarar. Kullanıcı makine olduğunda, reklamlar yapısal olarak mümkün olmaktan çıkar. Makine ekonomisi bir ödeme katmanı gerektirir. HTTP 402, bunu oluşturmak için kesinlikle mükemmel bir konum. Coinbase, 2025 Mayıs'ta x402'yi çıkardı. Stripe, 2026 Mart'ta MPP'yi çıkardı. Yarışma başladı.

Ancak herkes hangi protokolün kazanacağını soruyor. Bu yanlış bir soru. Ödeme yolu sadece bir altyapıdır. Visa, her yıl 14 trilyon dolarlık işlem işler. Mastercard ve Santander Bankası, 2 Şubat 2026 tarihinde Avrupa'nın ilk AI Agent ödeme işlemini tamamladı. Mevcut 4 milyar kartın tümü agent işlemlerinde kullanılabildiğinde, varlık transferi protokolleri sadece giriş biletidir. Gerçek kalkan, karar koordinasyon katmanıdır: Bu sistemde, Agentler ne alacağını, kimden alacağını ve güveni nasıl doğrulayacağını karar verir.

Trilyonlarca dolarlık mavi deniz

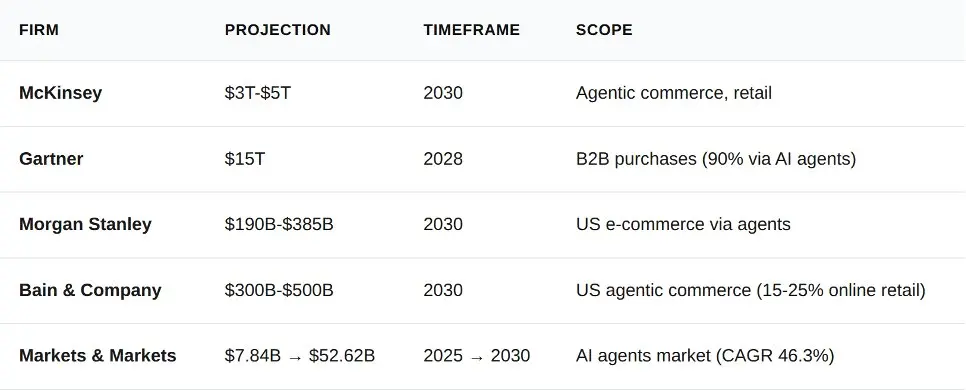

Geçen on iki ay içinde beş analiz kuruluşu, Agents ticaretine dair tahminler yayınladı. Spesifik rakamlarda fikir ayrılığı vardı; ancak yön açısından şaşırtıcı derecede tutarlıydılar.

Morgan Stanley'ın alt sınırı (190 milyar dolar) ile Gartner'in B2B verileri (15 trilyon dolar) arasında iki basamaklık bir fark vardır. Bu fark, karışıklıktan değil, istatistiksel kapsamdaki farklılıktan kaynaklanmaktadır. Morgan Stanley, ABD tüketicilerinin e-ticaretini hesaplamaktadır. Gartner ise küresel tüm B2B satın almalarını hesaplamaktadır. En conservatif alt sınır tahmini bile, Stripe'in 2023 yılındaki toplam işleme hacminden (1 trilyon dolar) daha büyük bir piyasa boyutunu temsil etmektedir.

Neden kurumsal uygulamalar öncelikli olmalı

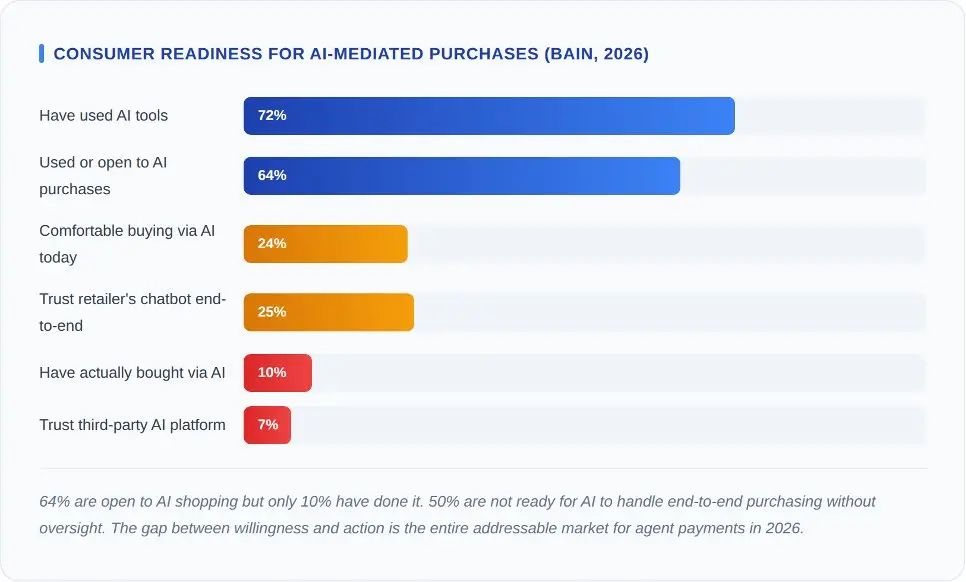

Bain & Company, 2016 ABD tüketicisini 2026 yılının başlarında araştırdı. Patlayıcı büyüme eğrisi tahmin edenler için bu rakamlar kesinlikle soğuk bir su döküldü.

Kritik veri şudur: Sadece %7'si, üçüncü taraf AI platformlarının alışverişlerini yapması konusunda güveniyor. Ancak perakende sohbet robotlarına olan güven %25. Bu fark, güven mesafesinden kaynaklanıyor. İnsanlar, genel bir AI ajantından ziyade, zaten alışveriş yaptıkları mağazalara daha çok güveniyor. İlk dalga ajant ticareti, bağımsız ajant protokollerinden ziyade marka perakende AI aracılığıyla ortaya çıkacak.

x402 ve MPP için alt metin aynıdır. Bu iki protokolün de tüketicilerde yaygınlaşmadan önce işletmelerde benimsenmesi gerekir. Tüketiciler ödeme yollarını seçmez, ticaret yapanlar seçer. Ticaret yapanlar, protokolün zarafetine değil, dolandırıcılık oranına, sonuçlandırma hızına ve iade sorumluluğuna göre yol seçer.

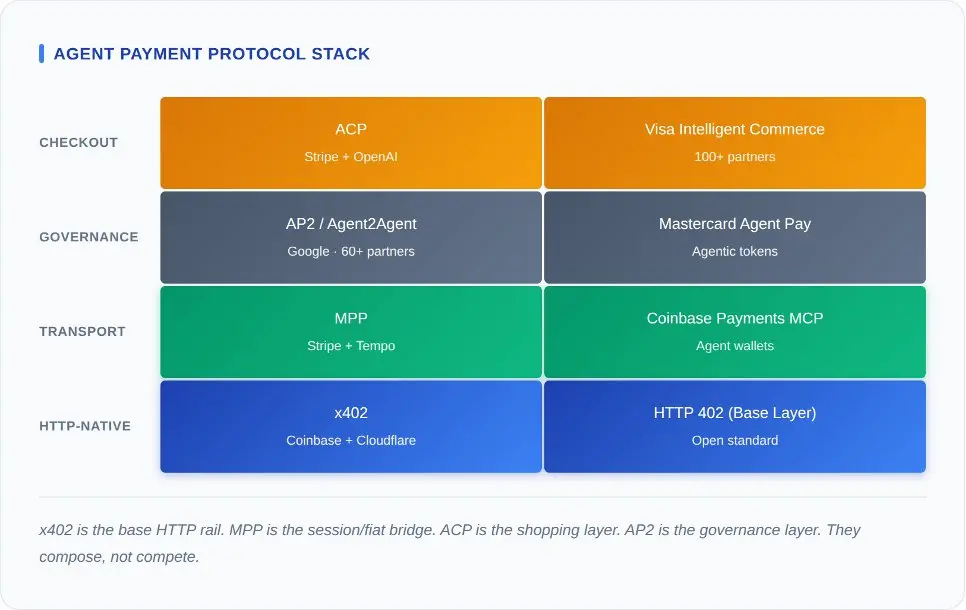

Kombine edilebilir ödeme protokolü ekosistemi

Bir protokolün ödeme işlemini yanlış anlamanın en hızlı yolu, her protokolün duyurusunu yanyana koyup “Hangisi en iyisi?” diye sormaktır. Bu protokoller aynı teknik yığının farklı katmanlarını kaplıyor. Onları karıştırmak, TCP protokolünü Shopify ile karşılaştırmak gibi bir şey.

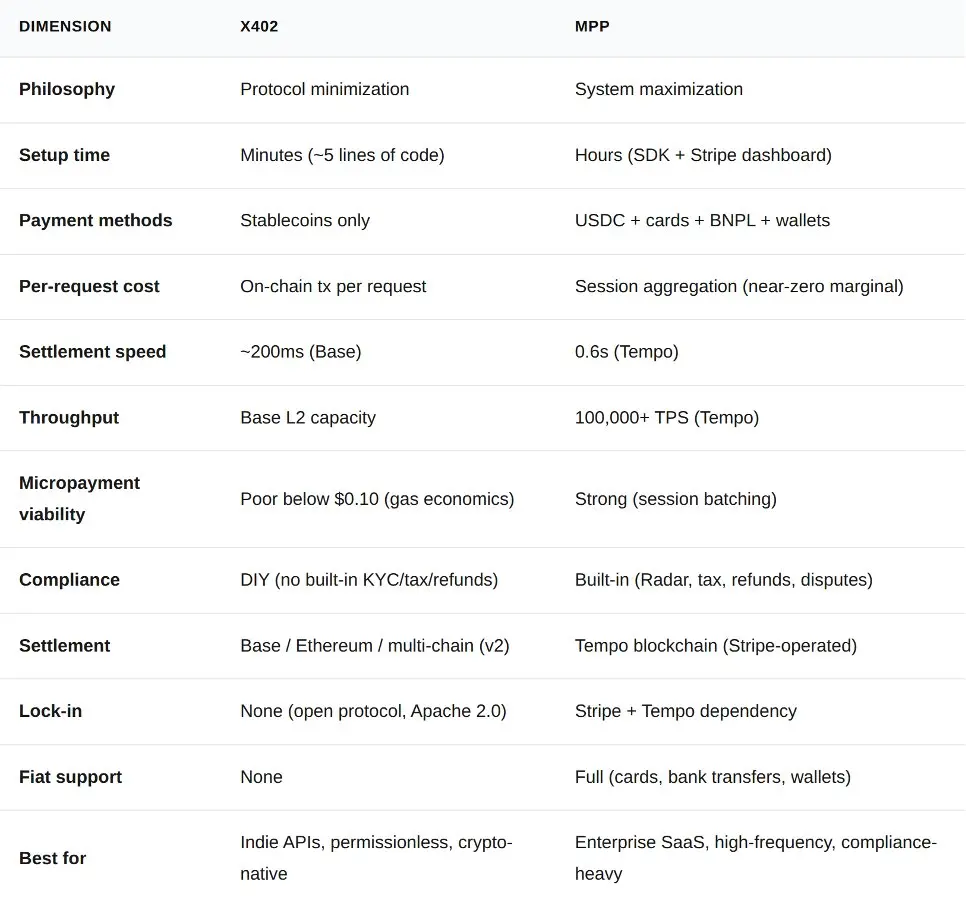

x402 en alt katmanda yer alır. HTTP'nin kendisine ödeme anlamlarını ekler. Herhangi bir sunucu 402 durum kodunu döndürebilir, herhangi bir istemci imzalı bir işlemle yanıt verebilir. SDK gerekmez, oturum gerekmez, durum gerekmez. MPP ise üst katmanda yer alır. Aynı 402 durum kodunu kullanır, ancak mikro ödemeleri birleştirip fiat para birimlerini destekleyen ve Stripe'in uyumluluk mimarisine entegre olan bir oturum protokolü içinde sarar.

Bu ikisinin üzerinde karar verme ve koordinasyon katmanı yer alır. Google'ın AP2'si, temsilcilerin birbirini nasıl keşfedeceğini, yetki değişimini ve yetki devrini tanımlar. Stripe ile OpenAI'nin birlikte geliştirdiği ACP, ürün keşfi, alışveriş sepeti yönetimi ve ödeme işlemini sorumlu tutar. Visa ve Mastercard ise bunların üzerinde kimlik doğrulama katmanını inşa eder.

Çoğu analiz, bunların birbirini dışlayan seçimler değil, birleştirilebilir katmanlar olduğu gerçeğini göz ardı eder. Teorik olarak, tek bir işlem AP2 aracılığıyla yetkilendirilebilir, ACP ile ürün seçimi yapılabilir, MPP ile oturum yönetimi gerçekleştirilebilir ve nihayetinde x402 ile sonuçlandırılabilir. Şu ana kadar tam bir yığın kimse tarafından oluşturulmamıştır. Bu birleştirilebilirlik, bir tasarım varsayımıdır, üretim gerçekliği değildir. Ancak mimari mantığı doğrudur: Google'ın a2a-x402 uzantısı (GitHub'da açık kaynaklıdır) zaten AP2 ve x402'yi birbirine bağlamıştır.

Şu anda soru, diğer katmanlar homojenleşirken, hangi katmanın en büyük değeri yakalayabileceğidir.

Kazanıp kaybetmeyi ücretler belirler.

Temsilci ödemeleriyle ilgili her tartışma nihayetinde ücretler üzerine dönüşür. İşte diğerlerinin henüz açıklamadığı dört senaryonun gerçek verileri.

x402 Protokolü: Minimalist, açık kaynak ve saf kripto yaklaşımı

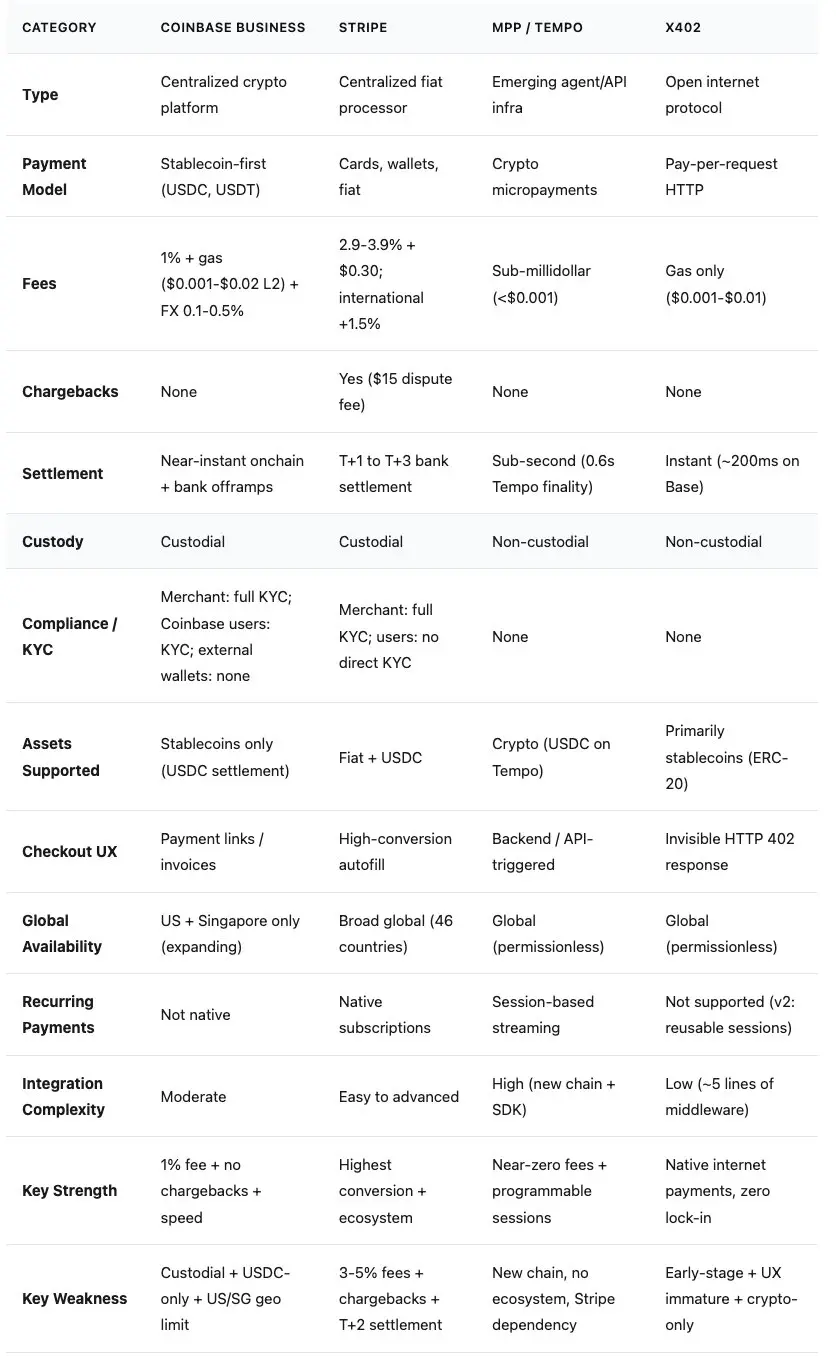

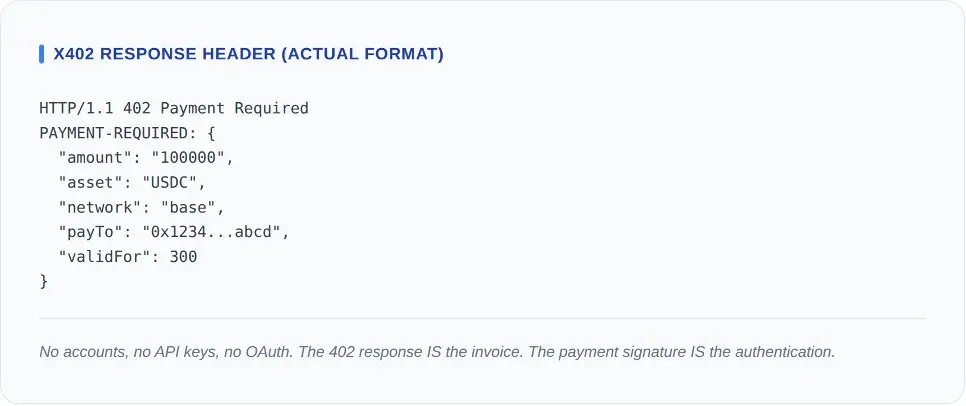

x402 protokolü, beş element aracılık kodu ile açıklanabilir. İstemci bir kaynak isteğinde bulunur. Sunucu, ödeme isteği başlığıyla HTTP 402 döndürür. İstemci, bir stabil para transferini imzalar ve ödeme imzasıyla yeniden deneme yapar. Hizmet sağlayıcı, işlemi zincir üzerinde doğrular. Sunucu, HTTP 200 döndürür.

2026 yılı Mart itibarıyla zincir üstü veriler: Günlük ortalama işlem sayısı yaklaşık 131.000, günlük ortalama işlem tutarı yaklaşık 28.000 ABD doları, ortalama ödeme tutarı 0,20 ABD dolarıdır. CoinDesk'in kanıtlama analizine göre (2026年3月11日), bunların yaklaşık yarısı geliştiricilerin test ve entegrasyon taramalarıdır. Yıllık toplam işlem tutarı yaklaşık 10 milyon ABD dolarıdır. Testlerin çıkarılmasından sonraki yıllık gerçek ticari işlem tutarı yaklaşık 5 milyon ABD dolarıdır. Coinbase, Cloudflare, Visa ve Google tarafından desteklenen bir protokol için bu, sadece tohum turu verileridir. Protokol kendisi iyi çalışıyor, ancak pazar henüz gelmedi.

x402'nin mimarisini güçlü kılan, sahip olmadığı şeydir. Sıfır protokol ücreti. Sıfır hesap oluşturma. Sıfır tedarikçi kilitlenmesi. Spesifikasyon Apache 2.0 lisansı altında sunulmaktadır. Herhangi bir dildeki herhangi bir sunucu, bir öğleden sonra içinde dağıtılabilir. x402 Vakfı, şu anda Coinbase, Cloudflare, Google ve Visa'yı üyeleri arasında barındırıyor; AWS, Circle, Anthropic ve Vercel ise ek ortaklarıdır. Deneme-yanılma maliyeti neredeyse sıfırdır.

v2 standardı, orijinal protokolün açıkça belirgin sınırlamalarını çözmüştür. Eklenti mimarisi, sağlayıcıların çoklu blok zincirlerini desteklemesini sağlar. Yeniden kullanılabilir oturumlar, her istekteki blok zinciri maliyetini azaltır. Çoklu blok zinciri desteği, Base ağından Ethereum ana ağına, Arbitrum'a ve Solana'ya genişletilmiştir.

Zayıflığı yapısaldır. x402 yalnızca kripto paralara izin verir. Fiat para kanalları yoktur. Bir ajan, SaaS API için şirket kredi kartı kullanmak zorunda kalırsa, x402’yi kullanamaz. Ve arkasındaki Coinbase platformu şu anda dönüşüm sürecindedir.

Stripe MPP Protokolü: Uygunluk ve Fiat Ödeme ile Bağlı

x402'nin fiat kanalları yoktur. Mikro ödemeleri birleştiremez. İçerisinde dolandırıcılık tespiti, vergi hesaplaması veya para iade mantığı bulunmamaktadır. Her çağrıda 0,01 dolar karşılığında API erişimi satan bireysel geliştiriciler için bu ödünler kabul edilebilirdir. Ancak saatte 10.000 API çağrısı yapan ve SOC 2 uygunluğuna sahip bir SaaS sağlayıcısına hizmet veren bir kurumsal ajan için bu eksiklikler ölümcüldür.

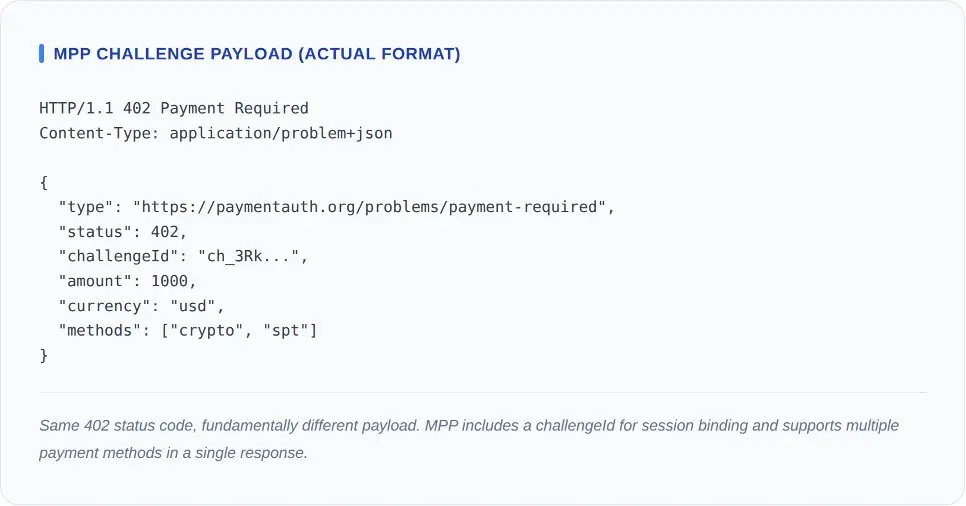

MPP, bu boşlukları doldurmak için özel olarak oluşturulmuştur. Süreç yine 402 durum koduyla başlar. Ancak artık tek imzalı bir stabil coin işlemi değil, istemci bir oturum oluşturur, bir harcama limiti verir ve her istekte ödeme yapmadan tekrarlı çağrılar yapar.

MPP, bu boşlukları doldurmak için özel olarak oluşturulmuştur. Süreç yine 402 durum koduyla başlar. Ancak artık tek imzalı bir stabil coin işlemi değil, istemci bir oturum oluşturur, bir harcama limiti verir ve her istekte ödeme yapmadan tekrarlı çağrılar yapar.

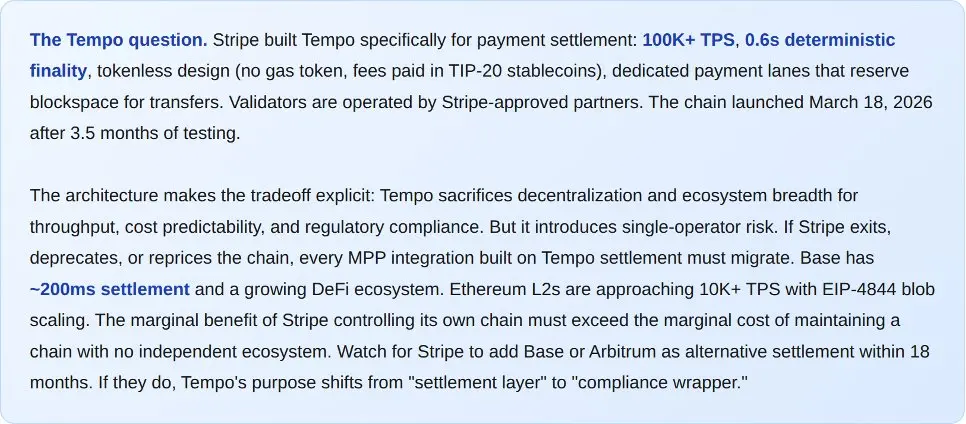

MPP, 18 Mart 2026 tarihinde başlatılan özel bir blok zinciri olan Tempo üzerine kuruludur. Özellikleri şunlardır: 100.000'in üzerinde TPS, 0,6 saniyelik son bulma, token olmayan tasarım (Gas token veya yerel kripto para yoktur). Doğrulama düğümleri, Stripe tarafından onaylanan ortaklar tarafından işletilmektedir. Bu denge açıkça görülmektedir: Tempo, veri işleme kapasitesi, maliyet tahmini ve düzenleyici uyumluluk için merkeziyetsizliği feda etmiştir. Stripe bunu açıkça kabul etmektedir.

Yayınlanan ortak listesi, kurumsal pazarlara yönelik niyetini açıkça göstermektedir. İlk 50'den fazla hizmet arasında OpenAI, Anthropic, Google Gemini, Dune Analytics ve Browserbase yer almaktadır. Tasarım ortakları arasında Visa, Mastercard, Deutsche Bank, Shopify ve Revolut bulunmaktadır. Bu, Stripe'ın mevcut ticari ağına temsilci ticaretinin eklenmesidir ve aynı şekilde hile tespiti (Stripe Radar), vergi hesaplaması ve anlaşmazlık çözümü mekanizmalarıyla donatılmıştır.

MPP, tek bir protokolde USDC, kredi kartı, dekont kartı, önce al sonra öde ve dijital cüzdanları destekler. Base ağı üzerinde USDC ile ödeme yapan ajanlar ve Visa şirket kartı ile ödeme yapan ajanlar aynı endpoint'e erişir ve aynı faturayı alır. Çoğu işletme alışverişi hâlâ kartlar aracılığıyla yapılır. Sadece kripto para birimlerini kabul eden bir ödeme protokolü, çoğunlukla CFO'lar tarafından onaylanmayacaktır.

Zayıflıkları da gerçektedir. Tempo, Stripe dışında hiçbir ekosisteme sahip olmayan yeni bir zincirdir. Yayınlanma aşamasında yalnızca ABD'de kripto para kabul edilmektedir. Protokol, Stripe altyapısına büyük ölçüde bağımlıdır. Ayrıca, MPP'nin oturum modeli durum ekler, bu da x402'nin önlediği arızalara yol açar: oturumun süresinin dolması, kısmi ödemelerle ilgili anlaşmazlıklar ve yetki belgelerinin yönetimi.

x402 ile MPP karşılaştırması

Protokol düzeyinin dışına çıkıldığında, platform stratejisi net bir şekilde ortaya çıkar. İki şirket de tam yığın bir ajans ticaret ekosistemi inşa ediyor. Protokol, bu daha büyük oyunun sadece ödeme katmanı.

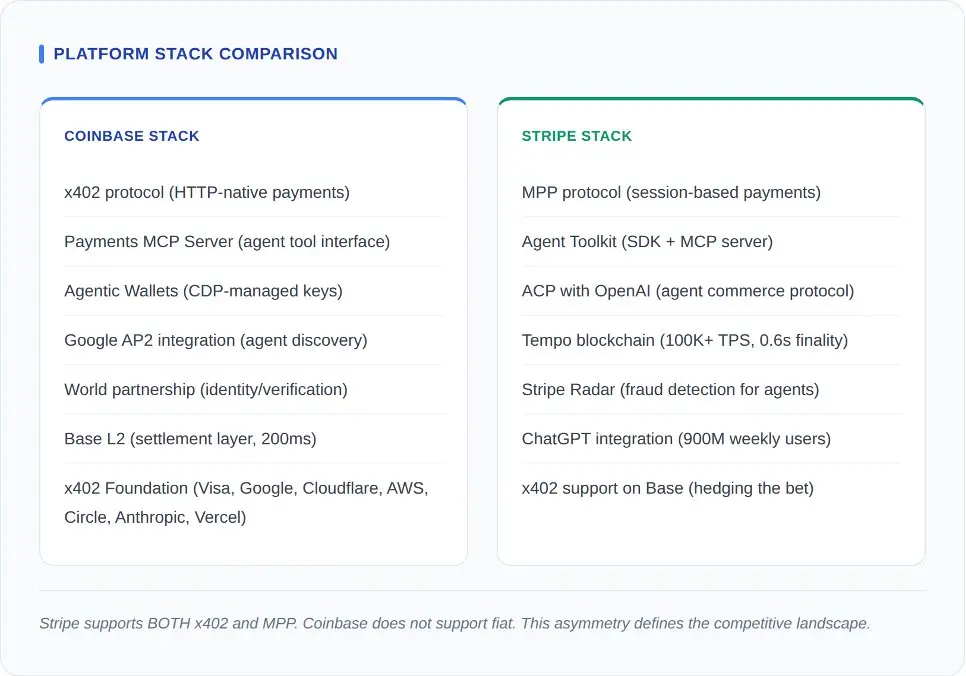

Bu çekişmede en kritik hamle, Stripe tarafının son adımıydı. Stripe, x402'yi Base ağı üzerinde destekliyor. Kendi kurumsal protokolünün yanına bu izinsiz protokolü sunarak riskini karşılıyor. Coinbase ise bununla karşılık vermedi. Coinbase'in mimarisinde fiat ödeme yolları yok. Bir ajan kredi kartı ile ödeme yapmak zorunda kalırsa, Coinbase çözüm sunamıyor.

Stripe'in dağıtım avantajı ne kadar vurgulanabilir. ChatGPT ile entegrasyon yoluyla MPP, 2026 Şubat itibarıyla 900 milyon haftalık aktif kullanıcıya, bunların arasında 50 milyon ücretli aboneye ulaşmıştır. OpenAI platformu üzerinde inşa edilen bir AI ajanı satın alırken, Stripe varsayılan yoldur. Buna karşılık, Coinbase'in dağılımı geliştiricilerin benimsemesine dayanır: Base ekosistemi, x402 Vakfı'nın üye şirketleri ve izinsiz altyapıyı tercih eden kripto-natif yapımcılar.

Ancak Stripe'nin kendi ajans ticareti alanında yaptığı tanıtım başarısız oldu. ACP, Shopify ile entegre edilerek yayınlandı, ancak başlangıçta sadece yaklaşık 12 perakendeci bu hizmeti etkinleştirdi. Kullanıcılar ajans arayüzü üzerinden ürünleri görebiliyor, ancak ödeme aşamasında alışveriş yapmak için perakendeci sitesine yönlendiriliyorlar (The Information, Mart 2026). Ajans gezintiyi yapıyor, insan ödeme yapıyor. Bu ajans ticareti değil. Sadece ekstra adımlarla birlikte bir ürün önerme motoru.

Coinbase'ın rekabet avantajı nötrlüktedir. Stripe, bir ödeme işleme şirketi olarak, işlemlerini kendi platformunda tutma ticari motivasyonuna sahiptir. Coinbase ise x402'yi açık bir protokol olarak oluşturmuş ve yönetimi bir vakfa devretmiştir. Ancak Coinbase'ın platform hikayesi oldukça karmaşıktır: Commerce ürünü 31 Mart'ta kapatılacaktır, Coinbase Business,托管lıdır ve yalnızca ABD ve Singapur'a sınırlıdır; ayrıca ödeme sırasında tüm tutarlar otomatik olarak USDC'ye dönüştürülür. Bu açık protokol safdır, ancak arkasındaki platform aktarılmakta bulunmaktadır.

Geleneksel devlerin tepkisi: Visa ve Mastercard'ın çıkış yolu

Coinbase ve Stripe alttan yukarı inşa ederken, Visa ve Mastercard üstten aşağı plan yapıyor. İki büyük kart ağı da 2026 başlarında vekil ödeme fonksiyonlarını duyurdu; stratejileri, milyarlarca mevcut kullanıcı kimlik bilgisine sahip geleneksel devlerin yeni bir piyasaya girdiğinde ne olacağını gösteriyor.

Visa, Akıllı Ticaret platformunu, Samsung, Perplexity ve Microsoft dahil 100’den fazla ortakla birlikte duyurdu. Temel yenilik, temsilciye özel bir tokene Visa kart numarasını sarmalayarak, harcama sınırları, ticaretçi sınırları ve gerçek zamanlı izleme eklemektir. Visa, her yıl 14 trilyon dolarlık işlemi işliyor. Yeni bir ödeme yolu icat etmeye gerek yok.

Mastercard, Agent Pay için benzer bir yaklaşım benimsedi. Ajent tokenleri, harcama yetkisi verir. Fiserv ile entegrasyon, binlerce mevcut ticari alıcı kurumunu getirdi. Santander Bankası, 2 Mart 2026 tarihinde Avrupa Birliği'nin ilk ajent ödemesini tamamladı. Mastercard, işletimde zaten mevcut olan düzenleyici ve uyumluluk altyapısının en zorlu kısmı olduğunu ve bunu ajent alanına genişletmenin sadece artımsal bir mühendislik çabası olduğunu öngörüyor.

Google'un AP2 protokolü, bunların tümünün üzerinde bir yönetim katmanı olarak işlev görür. AP2, Adyen, Amerikan Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay ve Worldpay dahil olmak üzere 60'tan fazla kurucu ortağa sahiptir ve yetkili temsilcilerin hizmetleri nasıl keşfedeceğini, yetki değiştirmeyi ve yetkileri nasıl devralacağını tanımlar. AP2, ödeme yöntemlerinden bağımsız kalacak şekilde tasarlanmıştır. Bir AP2 yetkisi, x402, MPP, Visa veya Mastercard ile ödeme onaylanabilir.

Zincir üzerinde ne oluyor

Bağlamdan çıkarılmış veriler sadece bir tanıtım sloganıdır. İşte olayın arka planı.

Düşük işlem hacmini, gelecek potansiyeli eksikliği ile karıştırmayın. Stripe, ilk yılında sıfır gerçek ticari işlem hacmi işlemi yaptı. AWS, ilk beş yıl boyunca birim ekonomik verimliliği negatif oldu. Bu 75 milyon x 402 işlem gelir değildir. Bunlar, geliştiricilerin kimse onlara ödeme yapmadan önce bu protokolün entegre edilmeye değer olduğuna dair 75 milyon kanıttır. İnşa ile satın alma arasındaki boşluk, altyapının yaygınlaşmasının normalidir.

Düzenleyici gri alanlarda yol bulmak

Bu yığın içindeki her protokol, bir düzenleyici gri alanda çalışıyor ve bu alan sonsuza dek gri kalmayacak. Avrupa Birliği'nin MiCA kanunu (Kripto Varlık Piyasaları Kanunu, 2024 Haziran'da yürürlüğe girdi), kararlı varlık yayıncıları ve kripto varlık hizmet sağlayıcıları için lisans gereklilikleri getiriyor. x402'nin hizmet sağlayıcı modeli (üçüncü tarafların ticari taraflar için kararlı varlık ödemelerini çözmek), MiCA'nın kripto varlık hizmet sağlayıcıları tanımına tamamen uyuyor. Şu ana kadar x402 hizmet sağlayıcılarından hiçbiri MiCA lisansına sahip değil. Bu, Avrupa'daki yayılımı için zamanlaması başlamış bir zaman bombasıdır.

MPP, tamamen farklı bir düzenleyici düzeyle karşı karşıya. Avrupa'daki PSD2/PSD3 çerçevesi, ödeme başlatma hizmetlerini düzenliyor. Kullanıcı adına ödeme oturumunu yetkilendiren bir ajan, ödeme başlatma eylemini gerçekleştiriyor. MPP'nin oturum modelinin PSD3 lisansına ihtiyacı olup olmadığı, ajannın ödeme hizmeti sağlayıcısı mı yoksa teknik ara bulucu mu olarak sınıflandırılmasına bağlı. Stripe, tüm Avrupa'da PSD2 lisansına sahip. Bağımsız MPP uygulamaları ise sahip değil.

ABD'de Tüketici Finansal Koruma Bürosu, AI tarafından aracılaştırılan tüketici işlemlerine ilişkin spesifik rehberlikler yayınlamamıştır; ancak mevcut tüketici koruma kuralları (elektronik fon transferleri için E Yönetmeliği, kredi için TILA), ödemelerin insanlar tarafından mı yoksa ajanslar tarafından mı başlatıldığına bakılmaksızın geçerlidir. Mastercard ile Santander Bankası'nın Avrupa Birliği ödemesi (2 Mart 2026), Santander'ın mevcut bankacılık lisansı kapsamında temizlenmektedir. Yeni bir düzenleyici öncülük oluşturmamaktadır. Bu, uygun kurumsal bir yapı altında, mevcut çerçevelerin ajans ödemelerini tamamen kapsayabileceğini kanıtlamaktadır.

Düzenleyicilerin geliştiricilere verdiği mesaj: İzin gerektirmeyen protokoller, düzenlenmiş pazarlarda “izin verilen ambalaj” gerektirecektir. x402'nin açık hizmet sağlayıcı modeli bugün ABD'de işe yarar. Ancak MiCA yasalamasına uyulmazsa, Avrupa Birliği'nde hiçbir ilerleme kaydedemez. MPP'nin Stripe'a olan bağımlılığı kripto-native toplulukta bir zayıflıktır, ancak düzenlenmiş pazarlarda bir avantajdır, çünkü Stripe'ın mevcut lisansları uyumluluk garantisi sağlar. Her yargı bölgesinde kazanan protokol, geliştirici deneyimi en iyi olan protokol değil, düzenleyici sorunları çözen protokol olacaktır.

Sonra ne olacak

x402, İnternetin uzun kuyruk pazarı için izinsiz alt yapı olacak: bağımsız API'ler, açık veri kaynakları, mikro ödeme eşiği içerikleri ve ödeme öncesi hesap oluşturmanın kabul edilemez sürtünme yarattığı senaryolar. MPP ise yüksek sıklıkta ve yoğun uyum gerektiren kurumsal iş yükleri için oturum katmanı olacak: SaaS API'leri, bulut hizmetleri, finansal veriler ve Dünya 500'ün satın alma ekiplerinin onayı gerektiren her şey.

Onlar, farklı güven sınırlarını hedefledikleri için birlikte var olurlar. Kamu API'sinden piyasa verileri çeken anonim bir ajan, Stripe Radar'a gerek duymaz. Ancak bir sigorta iddiasını işleyen bir sağlık ajanı, Stripe Radar'a ihtiyaç duymakla kalmaz, HIPAA kurallarına uymalı, denetim izi ve iade mantığına da sahip olmalıdır. Bu iki işlevi tek bir protokole entegre etmek, ilk durum için çok ağırdır, ikinci durum için ise çok hafiftir. Çift katmanlı tasarım doğru mimaridir.

Kredi kartı ağları, ölçeklenebilir uyumluluk ve yönetimi sağlayan üçüncü bir katman sunar. Visa'nın tokenleştirilmiş belgeleri ve Mastercard'ın temsilci token'ları, insanların mevcut finansal ilişkilerini temsilcilerine genişletmeleri gereken durumları işleyecektir. Çoğu tüketicinin ilk temsilci ödemesi, stabil coin cüzdanları yerine mevcut Visa veya Mastercard kartları aracılığıyla gerçekleştirilecektir. Bu basit bir aritmetik sorunu: 4 milyar kredi kartı karşı 50 milyon stabil coin cüzdanı.

Akış kazancı döneminin sonu

Yıllarca, internetin iş modeli şuydu: insanlara reklamlar göstermek, dikkati toplamak ve tıklamaları gelire dönüştürmek. Google'ın 300 milyar dolarlık yıllık reklam geliri, Meta'nın 135 milyar doları, Amazon'un 500 milyar doları. Bunların hepsi, ekranın diğer tarafında canlı bir insanın oturmasına dayanıyor.

Ajanlar reklamlara tıklamaz. Hasat edilebilir bir dikkatleri yoktur. İmpulsif harcama yapmazlar, marka yakınlığına tepki vermezler ve API uç noktalarını ziyaret etmeden önce videoları izlemezler. Sadece değerlendirme yapar, öder ya da giderler. Reklam modelleri, makine kullanıcılarıyla yapısal olarak uyumsuzdur. Bu bir tahmin değil. Bir aritmetik gerçek.

Gartner, 2028 yılına kadar 15 trilyon dolarlık B2B satın alma işleminin AI Agent'ları aracılığıyla tamamlanacağını belirtiyor. Bu tutarın sadece %10'u dahi hesaba katıldığında, 1,5 trilyon dolarlık ödeme,结算 ve ihtilaf çözme mekanizmalarına ihtiyaç duyulacaktır. Bain & Company, 2030 yılına kadar ABD'de Agent ticaretinin 300 ile 500 milyar dolar arasında olacağını tahmin ediyor. AI Agent pazarı kendi başına, Markets & Markets verilerine göre %46,3'lük yıllık bileşik büyüme oranı ile 7,84 milyar dolardan 52,62 milyar dolara ulaşacaktır. Bu temel büyüklük, x402, MPP, Visa ve Mastercard'ın her birinin kendi alanını kaplaması için yeterince büyüktür.

Ancak bu rakam, bu alandaki her geliştiriciyi rahatsız etmelidir: Tüketicilerin sadece %7'si, üçüncü taraf AI platformlarının alışverişlerini temsil etmesine güveniyor (Bain, 2016 ABD katılımcısına yapılan ankete göre). Ödeme protokolleri hazır. Altyapı hazır. Ancak insanlar henüz hazır değil.

Otuz yıl önce, mikro ödemelerin yüksek maliyeti nedeniyle internet, reklam modelini tercih etmek zorunda kaldı. Bugün mikro ödemelerin teknik engeli neredeyse sıfıra indi, ancak güvenirlik en pahalı lüks hale geldi. Bu boşluğu aşabilecek olan, sonraki nesil internet ticaretini yönetecektir.Çünkü ödeme teknolojisi nihayetinde bir araçtır, kullanıcıların ödeme yapmak isteyip istemediği gerçek koruma duvarıdır.