Yazar: jay

Derleyen: Jia Huan, ChainCatcher

Sürekli sözleşmeler („perps“), teslimatı olmayan vadeli sözleşmelerdir. Kripto doğasıyla bir yenilik olan bu sözleşmeler, 2025 yılında zincir üstünde patlama yaşadı. Bugün, geleneksel varlıkları kapsayan ve trilyonlarca dolarlık işlem hacmine sahip olan bu sözleşmeler, kripto alanının en büyük pazarlarından biri haline geldi.

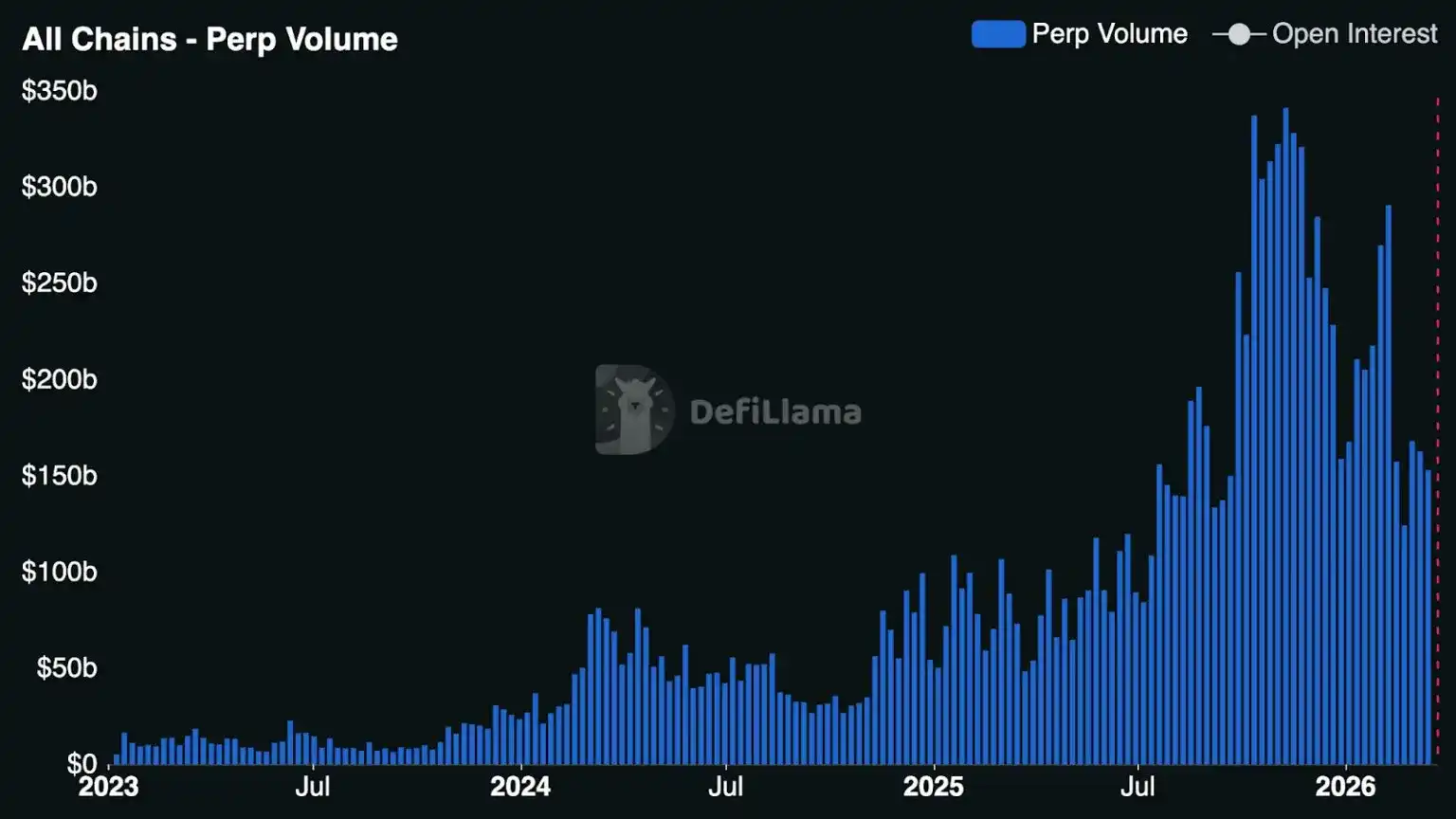

Geçen yıl, en büyük merkeziyetli borsalarda işlem yapılan süresiz sözleşmelerin hacmi 86,2 trilyon ABD dolarına ulaştı (yıllık %47 artış), ancak zincir üstü süresiz sözleşmelerin büyümesi daha da çarpıcıydı: önde gelen merkeziyetsiz borsaların (DEX) hacmi 6,7 trilyon ABD dolarına ulaştı (yıllık %346 artış). Şu anda DEX hacmi, merkeziyetli borsaların (CEX) hacminin yaklaşık %7,8'ini oluşturuyor; ancak yalnızca bir buçuk yıl önce bu oran yaklaşık %2,5'ti. [Not: Bazı ABD düzenlemeleri altındaki merkeziyetli platformlar, ABD yatırımcılarına süresiz sözleşmelere benzer ürünler sunmaktadır; ancak tüm merkeziyetli ve merkeziyetsiz borsalar, ABD yatırımcılarının gerçek süresiz sözleşmelerle işlem yapmasını kısıtlamaktadır.]

Ancak daha önemlisi, perp türevler, marjinal bir kripto orijinali olarak yerini kaybetmeye başlıyor ve ticaret davranışlarını ve piyasa yapılarını kökten dönüştürme gücünü sergiliyor.

Peki, süresiz sözleşmelerin popülerliğini ne tetikliyor? Neden şimdi? Aşağıda, küresel trader'ların süresiz sözleşmeleri neden tercih etmeye başladığını, bu pazarın ölçek fırsatlarını ve yapımcıların gördüğü fırsatları inceleyeceğiz.

Sürekli Sözleşmelerin Kısa Tarihi ve Gelişimi

Bu fikir aslında kripto endüstrisinden daha eski. Teorik olarak, 1993 yılında Nobel Ekonomi Ödülü sahibi Robert Shiller, gerçek estate değer riskini hedging aracı olarak kullanmak amacıyla süresiz vadeli sözleşmeleri önerdi. Ancak süresiz sözleşmeler, 2016 yılında BitMEX ve XBTUSD (en uzun süre çalışan bitcoin süresiz vadeli sözleşmesi) ortaya çıkana kadar kripto dünyasında yaygınlaşmadı.

On yıl sonra, modern borsalar, hisse senetleri, endeksler, mallar, faiz oranları, girişimci şirket değerlemeleri ve hatta NVIDIA H100 GPU fiyatlarını içeren kalıcı sözleşmeler sunmaktadır.

Yıllar boyunca perpüetüal sözleşmeler, merkeziyatlaştırılmış borsaların milyar dolarlık gelir motoru olmuştur. Halkın kaldıraç talebinin artmasıyla, perpüetüal sözleşmeler, kısa vadeli fiyat belirleme, likidite ve işlem aktivitesinin ana merkezi haline gelmiştir—çok sayıda Asyalı büyük merkeziyatlaştırılmış borsada, işlem hacimleri spot işlem hacimlerinin birkaç katıdır.

Son bir buçuk yılda yaşanan değişim, merkeziyetsiz sürekli sözleşmeler borsalarının, merkezi borsaların sürekli sözleşmeler pazar payını önemli ölçüde azaltmaya başlamasıdır. Kendini koruma avantajı sayesinde, sürekli DEX'ler likidite, performans ve aktif traderlara yönelik özellikler açısından CEX'lerle olan farkı hızla kapatmaktadır.

Hyperliquid gibi sürekliDEX'lerin çarpıcı başarıları ile birlikte, önde gelen kripto cüzdanlar ve uygulamalar sürekli sözleşmeleri desteklemeye başlamış ve milyonlarca kullanıcıya ulaşmak için yüksek kaliteli bir işlem deneyimi sunmuştur. 2025'in ikinci yarısında, sürekliDEX'lerin ön uçlarında patlayıcı bir büyüme yaşanmıştır—hafif mobil uygulamalardan karmaşık çoklu pazar işlem terminallerine kadar çeşitli çözümler ortaya çıkmıştır.

Özellikle Hyperliquid, HIP-3 (Builder-Deployed Perpetuals) aracılığıyla DEX'lerin sağlayabileceği hizmet sınırlarını zorluyor. Bu mekanizma, herhangi birinin izinsiz olarak bir borsada sürekli piyasa başlatmasına izin veriyor. HIP-3 ile yapımcılar, kendi oracle'larını ve risk parametrelerini yönetirken %50 komisyon payı kazanabilir.

Aynı zamanda Avantis, Lighter, Ostium ve Variational gibi yeni girenler ve rakipler de ürün geliştirme süreçlerini hızlandırdı. Artan rekabet, perp DEX'leri borsa tasarımı, piyasa yapısı, varlık desteği ve izinsizlik yönlerinde farklılaştırmaya zorlarken, bazı platformların gerçek dünya varlıkları (RWA) perp sözleşmeleri gibi yeni kategorilerde güçlü bir ürün-pazar uyumu bulmasını sağladı.

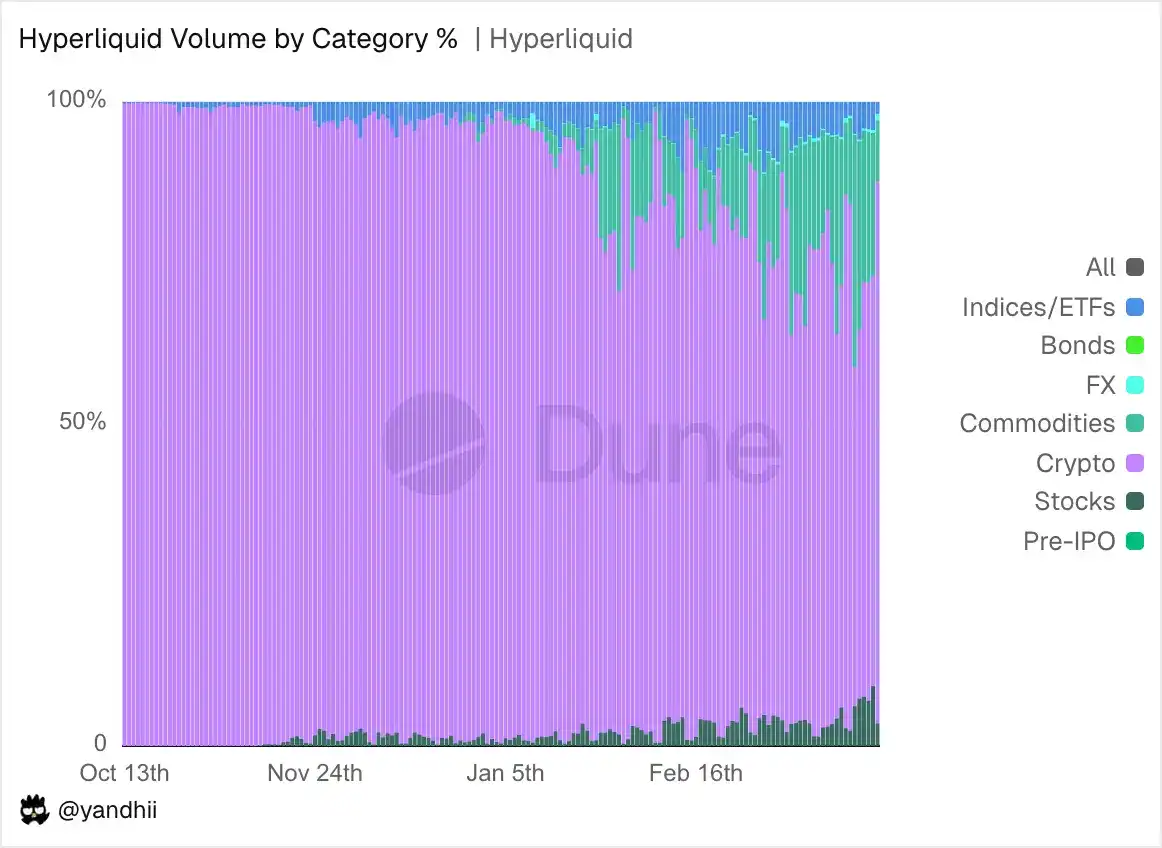

Yıllar boyunca süregiden sözleşmeler trader’ları sadece kripto varlıklara—BTC, ETH, SOL ve çeşitli uzun kuyruklu alternatiflere—spekülatif olarak yöneldi. Ancak geçen yılın sonunda, süregiden sözleşmelerin hacmi daha geniş kripto piyasasındaki satış dalgasıyla son ç peak’lerinden önemli ölçüde düşerken, RWA süregiden sözleşmeler güç kazanmaya başladı. Bazı süregiden DEX’ler, ticari olarak işlem görebilecek varlıkların kapsamını, Nvidia, Samsung ve hatta SpaceX gibi özel şirketler ile gümüş, paladyum gibi ticari malları da içerecek şekilde genişletti.

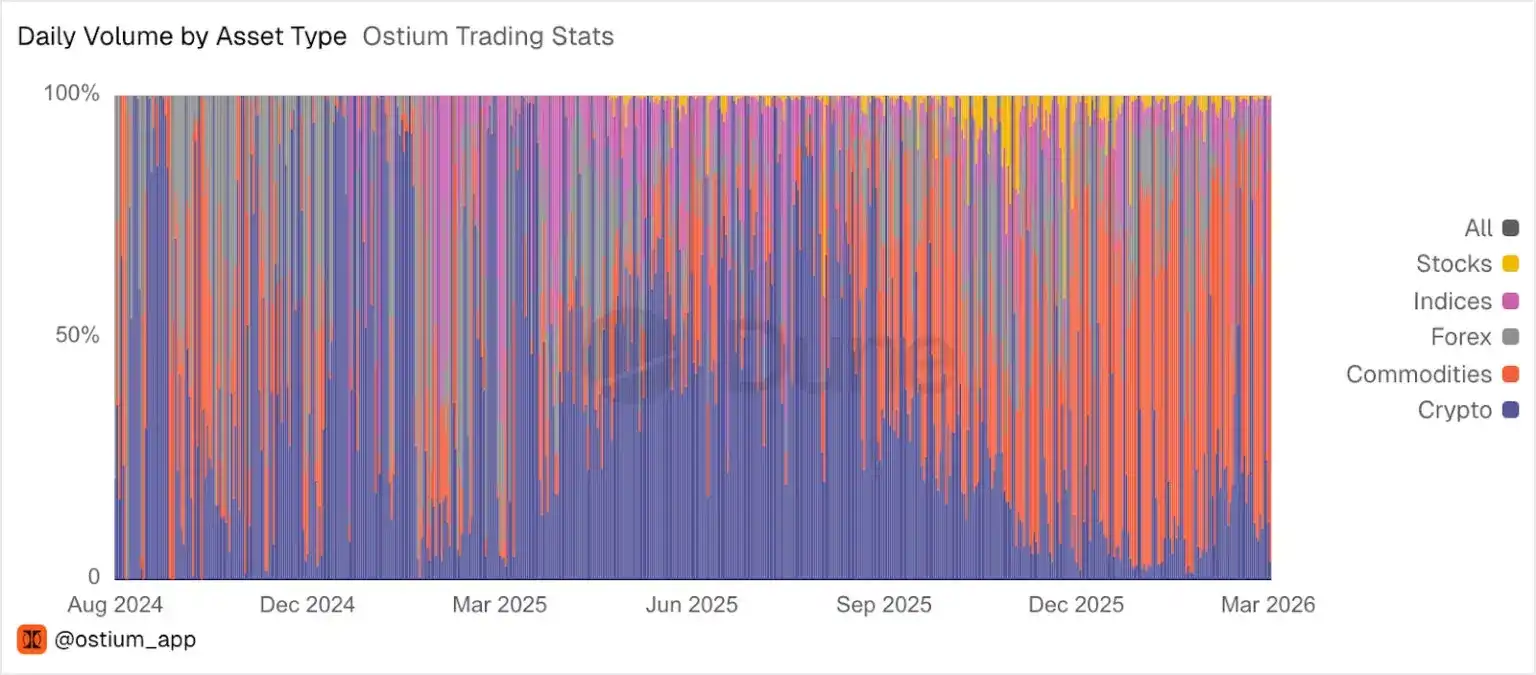

Bu yıl, RWA sürekli sözleşmelerindeki büyüme giderek daha da hızlanıyor. Son birkaç hafta içinde, RWA'nın Hyperliquid'teki toplam işlem hacmindeki payı bir zamanlar %44'e ulaşmış ve RWA işlem çiftleri artık bu borsada en yüksek komisyon gelirini sağlayan işlem çiftlerinden biri haline gelmiştir. Ostium'da, aylardır RWA bu borsadaki işlem hacminin büyük bir kısmını kaplamıştır.

Merkeziyetsiz borsalar, geleneksel borsaların kapalı olduğu hafta sonları da dahil olmak üzere, ham petrol gibi RWA'ların fiyat belirlemede de başarılı olmuştur.

RWA sürekli sözleşmelerinin patlamasıyla, artan sayıda şirketin sürekli sözleşmelerle ilgili ürünler ve iş modelleri geliştirmeye başladığını görüyoruz. Yalnızca son 6 ay içinde, yeni bir borsa, işlem arayüzü, pazar dağıtıcıları ve likidite sağlayıcıları ortaya çıktı.

Bu alana giren oyuncular arasında tamamen yeni startup'lar, süregiden kontratlarla geçiş yapan startup'lar ve süregiden işlemi mevcut ürünlerine entegre eden dünyanın en büyük finansal teknoloji şirketleri yer alıyor.

Tüm bu çeşitli oyuncular, perp türevlerin küresel finans alanında önde gelen işlem araçlarından biri olma potansiyeline sahip olan aynı fırsatı bir araya getiriyor.

Sürekli sözleşmelerin piyasa fırsatları

Geleneksel finans (TradFi)’e bir adım geriden bakıldığında, opsiyonlar, para birimleri, hisse senetleri, endeksler, mallar ve ETF’ler arasında var olan, dünyada en büyük ve en aktif ticaret yapılan piyasalardan biridir. Bu araçlar, zamanlama, dalgalanma, fiyat aralığı gibi birçok farklı beklentiye dayalı olarak işlem yapma imkanı sunan son derece güçlü ve ifade zengin araçlardır.

Ancak küçük yatırımcıların işlem davranışlarını daha yakın bir şekilde incelediğinizde, büyük ölçüde bir özel opsiyon kategorisine odaklandıklarını görebilirsiniz: kısa vadeli, kaldırmalı ve yön bazlı maruziyetler. Bunun belirgin bir örneği 0DTE (sıfır günlük sona erme opsiyonları)’dir; traderlar, gün içindeki fiyat hareketlerinden yüksek esneklikli getiriler elde etmek için düşük maliyetle bahis yaparlar.

Bu tür işlemler, en hızlı büyüyen opsiyon kategorilerinden biridir. 2025 yılında, 0DTE SPX (S&P 500) opsiyonlarının günlük ortalama işlem hacmi 2,3 milyon kontratla %51 artış göstererek, SPX opsiyonlarının toplam işlem hacminin %59unu oluşturmuştur. Bu talebe uygun olarak, CBTX ve MBTX Bitcoin ETF endeks opsiyonları ile eşit ağırlıklı Cboe Magnificent 10 endeksi opsiyonları dahil olmak üzere günlük teslimatlı birkaç yeni endeks ürünü piyasaya sürülmüştür.

Bu nedenle, opsiyonların birçok karmaşık kullanımı olsa da — yapılandırılmış hedging, volatilite işlemi, ayrık işlem, konveksite (s4: getiri ile riskin asimetrik özelliği: maksimum kaybınız sabittir, ancak potansiyel getiriniz teorik olarak sınırsızdır) — büyük ve sürekli büyüyen bireysel yatırımcı sermaye akışı aslında kısa vadeli, kaldıralı yönelsel maruziyet aramaktadır. Bu maruziyet, tam olarak kalıcı kontratların en iyi şekilde karşıladığı ihtiyaçtır.

Denge gerçektedir: Opsiyonlar, belirli riskler ve konveks getiriler için uygundur ve hâlâ volatiliteyi ifade etmenin varsayılan aracıdır. Trader'lar en fazla ödedikleri primi kaybederler. Ancak kalıcı kontratlar kullanıldığında, tüm teminat pozisyonu tahliye edilebilir. Ancak çoğu küçük trader'ın gerçekten istediği yöneldirme kaldıracı için kalıcı kontratların birkaç yapısal avantajı vardır:

- Sürekli açık. En son nesil sürelı pazarlar, 7×24 saat, işlem süresi sınırlamaları veya tatil aralıkları olmadan işlem yapar. Küresel, kripto-native kullanıcı kitlesi için sürekli erişim, doğal bir beklentidir.

- Hiçbir vade fiyatı, son kullanma tarihi veya uzatma yoktur. Tek bir sürekli pozisyonla, trader'lar her gün veya hafta parametre seçmek, son kullanma tarihlerini yönetmek veya yeniden pozisyon oluşturmak zorunda kalmazlar. Saniyeler, aylar boyunca tutabilirler, teorik olarak sonsuza kadar bile tutabilirler.

- Daha basit bir risk maruziyeti. Sürekli sözleşmelerde, ana faktörler fiyat, teminat ve tahliye eşiğidir. Opsiyonlarda ise yönünüzü doğru tahmin etmenize rağmen zaman değeri kaybı, gizli volatilite değişiklikleri ve yol bağımlılığı nedeniyle kayıp yaşayabilirsiniz. Sürekli sözleşmeler bu karmaşıklıkları ortadan kaldırır. İşlem yapmak, yön beklentisinin saf bir ifadesidir.

- Sürekli pozisyonların sermaye verimliliği. Kısa vadeli opsiyonlar tam primin önceden ödenmesini ve tekrar tekrar uzatılmasını gerektirir. Sürekli kontratlar marj gerektirir—genellikle nominal değerin küçük bir kısmını—gün içi en fazla günlük yönelsel pozisyonlar için bu genellikle daha yüksek sermaye verimliliği sağlar.

Opsiyonlar kaybolmaz. Uzun süredir finansal tarihin bir parçası olup, özellikle belirli riskler ve daha karmaşık getiri yapıları söz konusu olduğunda, birçok işlem senaryosunda hakimiyetini koruyabilir. Ancak Delta-1 yöneldirilmiş kaldıraç arayan büyük ve giderek artan sermaye akımları, sonsuz vadeli vadeli sözleşmeler sayesinde trilyonlarca dolarlık işlem hacmi ve milyarlarca dolarlık gelir elde etmiştir.

Bu, süregiden vadeli işlemler nispeten dar bir araçtan ana akım işlem birimlerine doğru ilerlerken değerin teknoloji yığınının hangi katmanında birikeceğini sorusunu ortaya çıkarıyor.

Geleneksel piyasalarda, en değerli şirketler genellikle borsa katmanı değil, borsa altyapısı üzerine kurulur. Örneğin, küçük yatırımcı aracı Robinhood'un piyasa değeri, altta yatan Nasdaq borsasından daha yüksektir.

Bu model kripto alanında hâlâ geçerli mi—Hyperliquid, Lighter veya Ostium gibi platformlar borsa seviyesinde yeterince güçlü bir ağ etkisi biriktirebilir mi—bu alanın en ilginç açık sorularından biridir.

Her ne kadar olursa olsun, yapımcıların etkinlikleri hızla genişliyor. Geliştiricilerdeki artışları şu alanlarda gözlemliyoruz:

- Özelleştirilmiş dağıtım katmanı: Pazarları değil, hikâyeyi, stratejiyi, oyunlaştırma veya sosyal noktaları paketleyen dikey veya belirli bir hedef kitleye yönelik ön uçlar.

- Pazar oluşturucuları ve operatörleri (örneğin, HIP-3 dağıtıcıları): Hyperliquid üzerinde popüler bir pazar çalıştırmak, dağıtıcıların en karmaşık borsa altyapısını inşa etmeden "miniborsa" sahibi olmasına olanak tanır. Bugünki dağıtıcılar, gelecekte "sürekli hale getirilebilecek" veri veya fiyat unsurlarının sadece küçük bir kısmını etkilemiş olabilir.

- Profesyonel likidite sağlayıcı: Uzun kuyruk pazarlarına, olaya dayalı emir defterlerine ve çoklu platform envanter yönetimi üzerine odaklanan yapıcılar.

- Sürekli veri altyapısı: Pozisyonlar, finansman ücretleri, temizleme, trader sinyalleri, kaldıraç maruziyeti, kalıcı gruplar gibi konular etrafında, topluluk tarafından desteklenen bir panolar, blok tarayıcıları, ısı haritaları ve analiz araçları ekosistemi oluşmuştur. Daha olgun, kaliteli ve gerçek zamanlı veriler, tüm katılımcılar için ekosistemi daha şeffaf ve verimli hale getirecektir.

Elbette, dağıtım, yeni bir ticaret platformunun likidite derinliği, varlık yelpazesinin genişlemesiyle birlikte oracle güvenilirliği, kaçınılmaz aşırı olaylar ("10/10" olayları) ve düzenlemeler (şu anda ABD yatırımcılarının bu ürünlere erişimini kısıtlayan) gibi önemli açık sorunlar ve zorluklar hâlâ mevcut. Sürekli vadeli işlemler, kripto-native balonlardan "mezun" olarak küresel finansın ana sahnesine çıkarken, bunlar beklenen büyüme sorunlarıdır. Sürekli vadeli işlemler ekosistemi olgunlaştıkça soru, sürekli vadeli işlemlerin ölçeklenebilir olup olmayacağı değil, ölçeklendiklerinde bunların etrafında en değerli uygulamaları ve altyapıyı kim inşa edecektir.