Orijinal yazar:Ryan Yoon, Tiger Araştırmaları

Saoirse, Foresight Haberleri

Web3 projelerinin %99'unda nakit gelir yoktur. Ancak birçok şirket hâlâ aylık olarak pazarlama ve etkinlikler için büyük miktarlarda para harcayıp harcamaya devam etmektedir. Bu makale, bu projelerin hayatta kalma yasalarına ve "para harcamanın" ardındaki gerçeklere derinlemesine dair olacaktır.

Temel Noktalar

- Web3 projelerinin %99'unda nakit akışı yoktur ve maliyetlerinin karşılanmasında, ürün satışlarından elde edilen gelir yerine token ve dış kaynaklı fonlar kullanılmaktadır.

- Erken piyasa girişinin (token emisyonu) pazarlama giderlerini artırması, ardından da ürünün rekabet gücünü zayıflatabilir.

- Başlık %1 projelerinin makul bir hisse senedi kazanç oranı (P/E) ile desteklenmesi, diğer projelerin gerçek değer desteklemesinden yoksun olduğunu kanıtlar.

- Erken TGE'ler, projenin başarılı olup olmamasına bakılmaksızın kurucuların "çıkış" yapmasına olanak tanıyarak, çarpık bir piyasa döngüsü yaratmıştır.

- Yatırımcıların zararına kurulmuş, şirket karı temel alınarak değil, sistemin kusurlarına dayanarak kurulmuş bir sistemden kaynaklanmaktadır.

Hayatta kalma öncesi: Doğrulanmış gelir kapasitesine sahip olmak gerekir.

"Kazanç elde etme kapasitesinin doğrulanmış olması, hayatta kalmanın ön koşuludur." – Bu, şu anki Web3 alanındaki en temel uyarıdır. Pazarın giderek olgunlaşmasıyla yatırımcılar artık belirsiz "görüler"e körü körüne koşmuyor. Bir proje gerçek kullanıcılar ve gerçek satışlar elde edemiyorsa, token sahipleri hızla satarak piyasadan uzaklaşır.

Asıl mesele, yani kâr elde edilmeden faaliyetin sürdürülebileceği süre olan "işletme sermayesi döngüsüdür". Satışlar olmasa bile maaşlar, sunucu ücretleri gibi maliyetler aylık olarak sabit olarak ödenmelidir ve geliri olmayan bir ekibin işletme sermayesini yasal yollarla sürdürebileceği pek bir yol kalmaz.

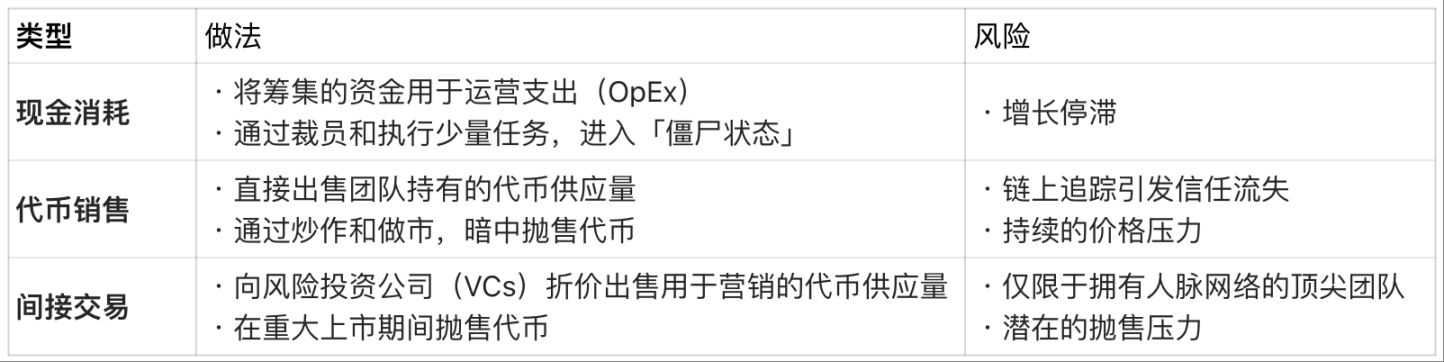

Gelir Yokken Finansman Maliyeti:

Ancak bu tür "token ve harici fonlara dayanarak devam etme" modeli geçici bir çözümdür. Varlıklar ve token arzı açıkça sınırlıdır. Sonunda, tüm fon kaynaklarını tüketen projeler ya faaliyetlerini durdurur ya da pazarın dışında sessizce kaybolurlar.

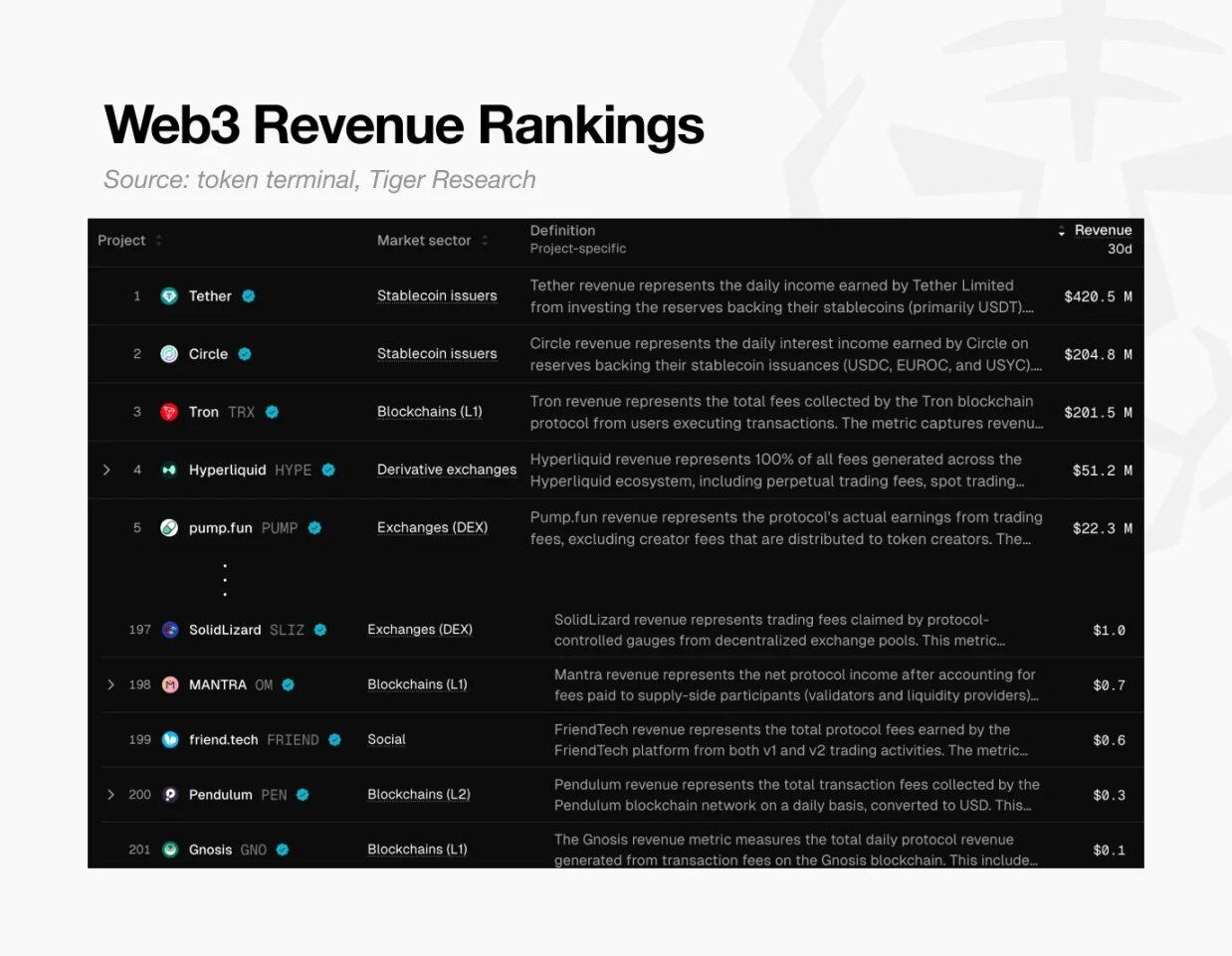

Web3 Gelir Sıralaması, Kaynak: Token Terminal ve Tiger Araştırmaları

Bu kriz evrensel. Token Terminal verilerine göre, son 30 günde 0,10 dolarlık gelire ulaşan Web3 projeleri dünya genelinde sadece yaklaşık 200'dür.

Bu, projelerin %99'unun bile kendi temel maliyetlerini karşılamada bile başarısız olacak anlamına gelir. Kısacası, neredeyse tüm kripto para projeleri, iş modellerinin sürdürülebilirliğini doğrulamada başarısız oldular ve giderek çöküşe gidiyorlar.

Yüksek Değerleme Fiyat Fokusu

Bu kriz, büyük oranda uzun zamandır belirlenmişti. Çoğu Web3 projesi, hatta ürünleri bile piyasaya sürülmeden sadece "görüş"lerine dayanarak halka arz (token emisyonu) yapmışlardır. Bu, geleneksel şirketlerle keskin bir kontrast oluşturur; çünkü geleneksel şirketler, hisse senedi ihracına başlamadan önce büyümelerinin potansiyelini kanıtlamak zorundadır. Web3 dünyasında ise, ekipler, halka arz (token oluşturma olayı TGE) yaptıktan sonra yüksek değerleme oranlarını gerekçelendirmek zorundadır.

Ancak jeton sahipleri sonsuza kadar beklemek zorunda kalmaz. Yeni projelerin her gün artan sayıda ortaya çıkmasıyla, beklentiler karşılanamazsa sahipler hızla satarak piyasadan uzaklaşabilirler. Bu jeton fiyatına baskı yapar ve dolayısıyla projenin hayatta kalmasını tehdit eder. Bu nedenle çoğu proje, uzun vadeli ürün geliştirme yerine kısa vadeli spekülasyonlara daha fazla fon ayırır. Ürünün kendisinin rekabet gücü yoksa, ne kadar yoğun pazarlama yapılırsa yapılsın sonuçta etkisiz kalacağı açıktır.

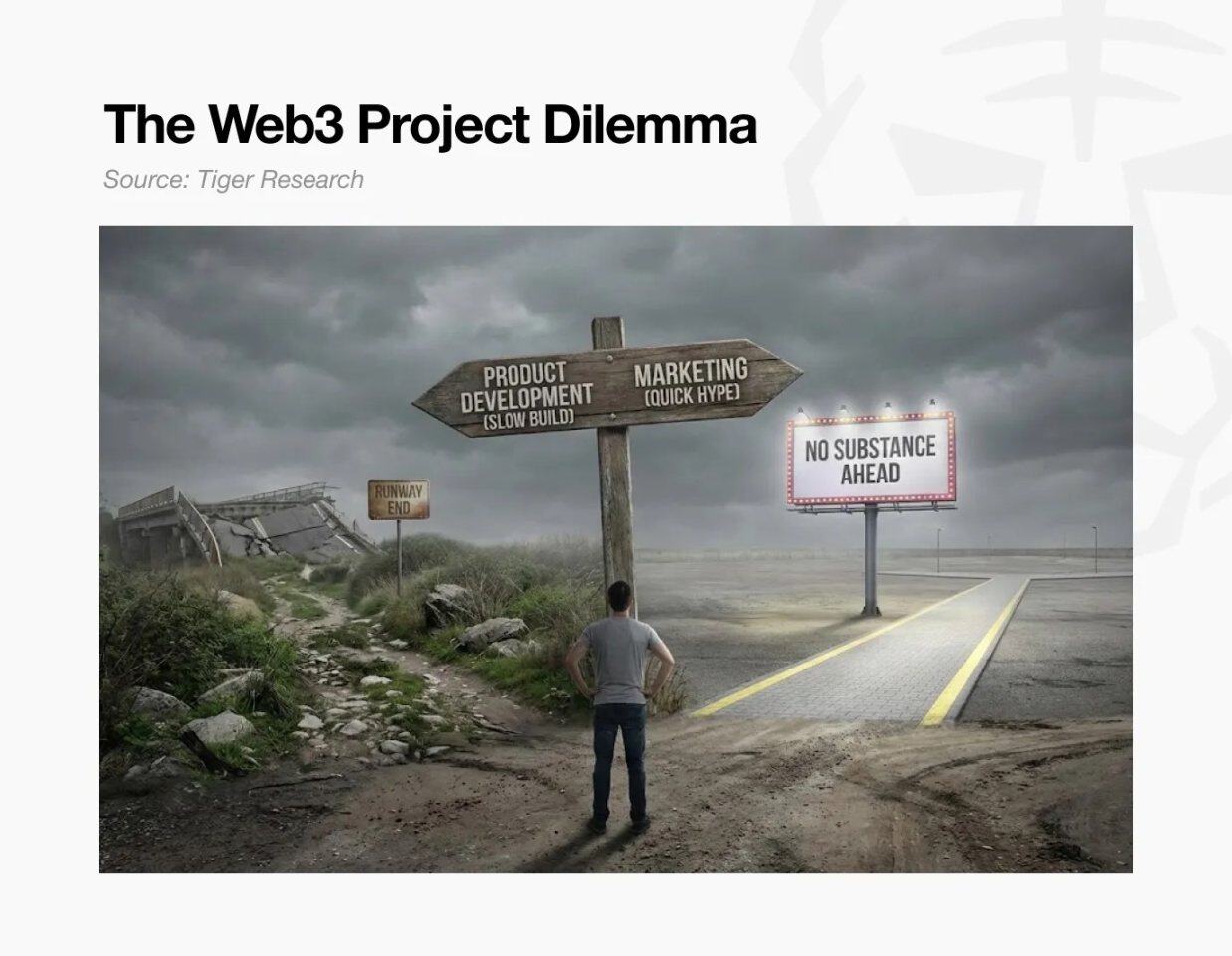

Bu noktada proje, "ikilem tuzağına" girdi:

Bu noktada proje, "ikilem tuzağına" girdi:

- Sadece ürün geliştirme konusuna odaklanırsak: Bu, çok zaman alır ve bu süre zarfında pazarın ilgisi azalır ve fon döngüsü süresi kısalır;

- Kısa vadeli spekülasyona odaklanırsanız: Proje içeriği zayıflar ve gerçek değerlerle desteklenmez hale gelir.

İki yol da başarısızlığa götürür: Proje, başlangıçta yüksek değerlemesini haklı çıkaramaz ve sonunda çöküşe gider.

Başlık 1%'i, 99%'a bakmak

Ancak, Web3 modelinin uygulanabilirliğini kanıtlamak için %1 başlık projeleri hâlâ yüksek gelirler elde etmeye devam etmektedir.

Değerlerini Hyperliquid, Pump.fun gibi ana kazanç getiren projelerin hisse senedi getirisi oranı (PER) ile değerlendirebiliriz. PER, "Piyasa Değeri ÷ Yıllık Gelir" formülüyle hesaplanır ve projenin gerçek gelirlerine göre değerlemesinin ne kadar makul olduğunu gösteren bir göstergedir.

P/E Karşılaştırması: En İyiler Web3 Projeleri (2025):

Not: Hyperliquid'in satışları, 2025 Haziran'ından beri performansa dayalı yıllık bir tahmine dayanmaktadır.

Veriler, kâr elde eden projelerin P/S oranlarının 1 ile 17 arasında olduğunu göstermektedir. S&P 500 endeksinin yaklaşık 31 kat olan ortalama P/S oranı ile karşılaştırıldığında, bu önde gelen Web3 projeleri ya "satışlara göre değerlemede düşük" ya da "nakit akışı durumu çok iyidir".

Gerçek getirisi olan başlıca projeler, makul bir hisse senedi değeri koruyabilirken, bu durumun kendisi, diğer %99'un değerlemesinin dayanak eksikliğine sahip olduğunu gösterir - bu doğrudan, piyasadaki çoğu yüksek değerleme temelinde gerçek değer eksikliğine sahip olduğunu kanıtlar.

Bu çarpık döngü kırılabilecek mi?

Neden satışları olmayan projeler hâlâ milyarlarca dolarlık bir değerleme ile devam ediyor? Birçok kurucu için ürün kalitesi sadece ikinci plandaki bir faktör - Web3'ün çarpık yapısı, "gerçek bir şirket kurmaktan" çok daha kolay olan "hızlı bir şekilde para kazanmak" için imkân tanıyor.

Ryan ve Jay'in durumu bunu tam olarak açıklar: İkisi de AAA oyun projelerini başlattı, ancak sonuçlar tamamen farklıydı.

Kurucu Farklılıkları: Web3 ile Geleneksel Model Karşılaştırması

Ryan: TGE'yi seçin, derinlemesine geliştirme bırakın

Kâr odaklı bir yola gitmeye karar verdi: Oyunun piyasaya sürülmesinden önce NFT'leri satarak erken fonlama sağladı; ardından ürün hâlâ ham geliştirme aşamasındayken, sadece iddialı bir yol haritasıyla bir token oluşturma etkinliği (TGE) düzenledi ve orta ölçekli bir borsada listede yer aldı.

Hisse senedi piyasadaki fiyatını artırmak ve kendisine zaman kazandırmak için spekülasyon yoluyla hareket etti. Oyunun piyasaya sürülmesi ertelenmiş olsa da ürün kalitesi çok kötüydi ve sahipler hepsini satarak piyasadan çekildi. Ryan sonunda "sorumluluk alarak" istifa etti, ancak oyunun gerçek kazananı onun kendisiydi.

Yüzeye vurmayan bir şekilde işine odaklanmış gibi davranırken yüksek maaş alıyor ve aynı zamanda kilidi açılmış token'larını satarak büyük kazançlar elde ediyor. Projenin sonunda başarıya ulaşması ya da başarısız olması fark etmeksizin, zenginlik biriktirerek hızlıca piyasadan çekiliyor.

Karşılaştırıldığında Jay: Geleneksel yolu izleyerek, ürünün kendisine odaklanıyor.

O, ürün kalitesini kısa vadeli pazarlama hamlelerine tercih etmiştir. Ancak AAA oyunlarının geliştirilmesi yıllar alır ve bu süreçte fonları tükenmeye başlamış ve "döngüsel fonlama krizi"ne girmiştir.

Geleneksel modelde, kurucular ürünün piyasaya sürülmesi ve satışa sunulmasından sonra anlamlı kazanç elde edebilirler. Jay, birden fazla sermaye artırımı turu ile fon toplamış olsa da, nihayetinde yeterli fon bulunamamasından dolayı oyunun geliştirilmesi tamamlanmamışken şirketini kapatmak zorunda kaldı. Ryan'la farklı olarak, Jay herhangi bir kâr elde edemedi sadece değil, aynı zamanda büyük borçlarla ve başarısızlık kaydıyla kaldı.

Gerçek kazınan kim?

İki vaka da başarılı bir ürün doğurmadı, ancak kazanan açıkça belliydi: Ryan, Web3'ün çarpık değerleme sisteminden yararlanarak servet biriktirdi, Jay ise kaliteli bir ürün yaratmaya çalışırken her şeyini kaybetti.

Bu, mevcut Web3 pazarının acı gerçekidir: aşırı değerleme ile erken çıkma, sürdürülebilir bir iş modeli kurmaktan çok daha kolaydır. Ve sonunda, bu "başarısızlık"ın maliyeti tamamen yatırımcılar tarafından karşılanır.

Başlangıç sorusuna dönelim: "Kâr elde etmeyen %99 Web3 projesi nasıl hayatta kalıyor?"

Bu acı gerçek, bu soruya en dürüst cevaptır.